Marktgröße und Marktanteil des vietnamesischen Marktes für Fertighäuser und -gebäude

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

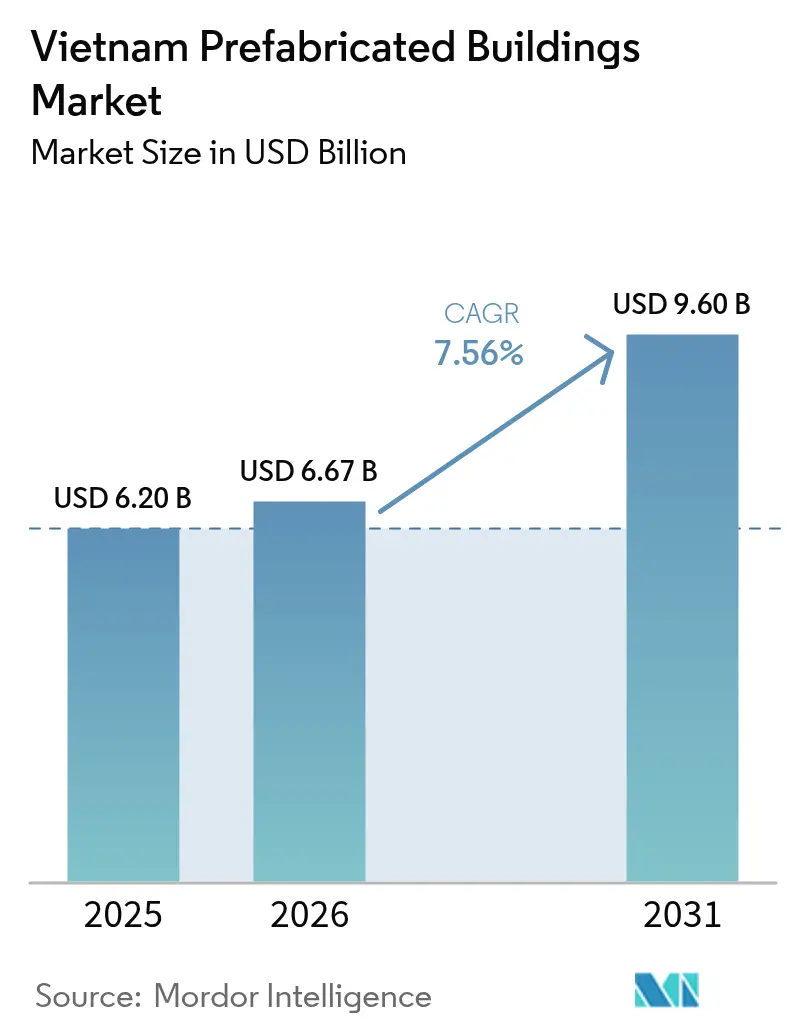

| Marktgröße im Basisjahr (2025) | 6.20 Milliarden US-Dollar |

| Marktgröße (2026) | 6.67 Milliarden US-Dollar |

| Marktgröße (2031) | 9.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.56% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Marktes für Fertighäuser und -gebäude von Mordor Intelligence

Die Marktgröße des vietnamesischen Marktes für Fertighäuser und -gebäude wurde im Jahr 2025 auf 6,20 Milliarden USD geschätzt und soll von 6,67 Milliarden USD im Jahr 2026 auf 9,6 Milliarden USD bis 2031 wachsen, mit einer CAGR von 7,56 % während des Prognosezeitraums (2026–2031). Staatliche Programme für sozialen Wohnungsbau, steigende ausländische Direktinvestitionen (ADI) in Industrieparks sowie zeitkritische Küstentourismusprojekte bilden gemeinsam die Grundlage dieses soliden Wachstumstrends. Schnelle Werkverlagerungen aus China, ein reales BIP-Wachstum von 7 % im Jahr 2024 und das Programm „Eine Million Sozialwohnungen 2025–2035” haben die Nachfrage nach einbaufertigen Modulen beschleunigt, die Projektzyklen verkürzen. Der Druck auf die Margen der Auftragnehmer durch volatile Stahlpreise wird teilweise durch Grünkreditanreize ausgeglichen, die die Finanzierungskosten für kohlenstoffarme Modulbauten senken. Der wachsende Bedarf an Arbeitnehmerwohnheimen rund um Bac Ninh, Hai Phong und Ho-Chi-Minh-Stadt verankert zusätzlich die mittelfristigen Chancen für die Teilnehmer des vietnamesischen Marktes für Fertighäuser und -gebäude.

Wichtige Erkenntnisse des Berichts

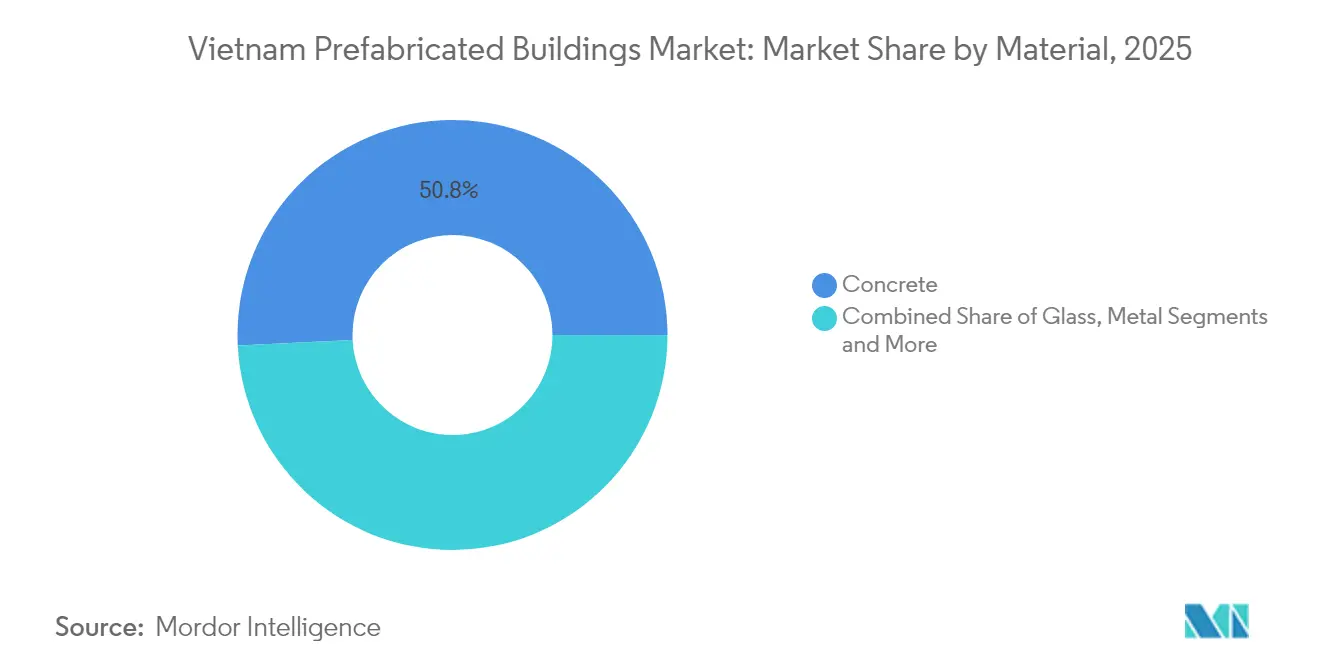

- Nach Material führte Beton im Jahr 2025 mit einem Marktanteil von 50,78 % am vietnamesischen Markt für Fertighäuser und -gebäude, während Holz voraussichtlich bis 2031 mit der schnellsten CAGR von 8,28 % wachsen wird.

- Nach Anwendung erfassten Wohnbauprojekte im Jahr 2025 einen Umsatzanteil von 50,62 %; Gewerbebauten sollen bis 2031 mit einer CAGR von 7,95 % wachsen.

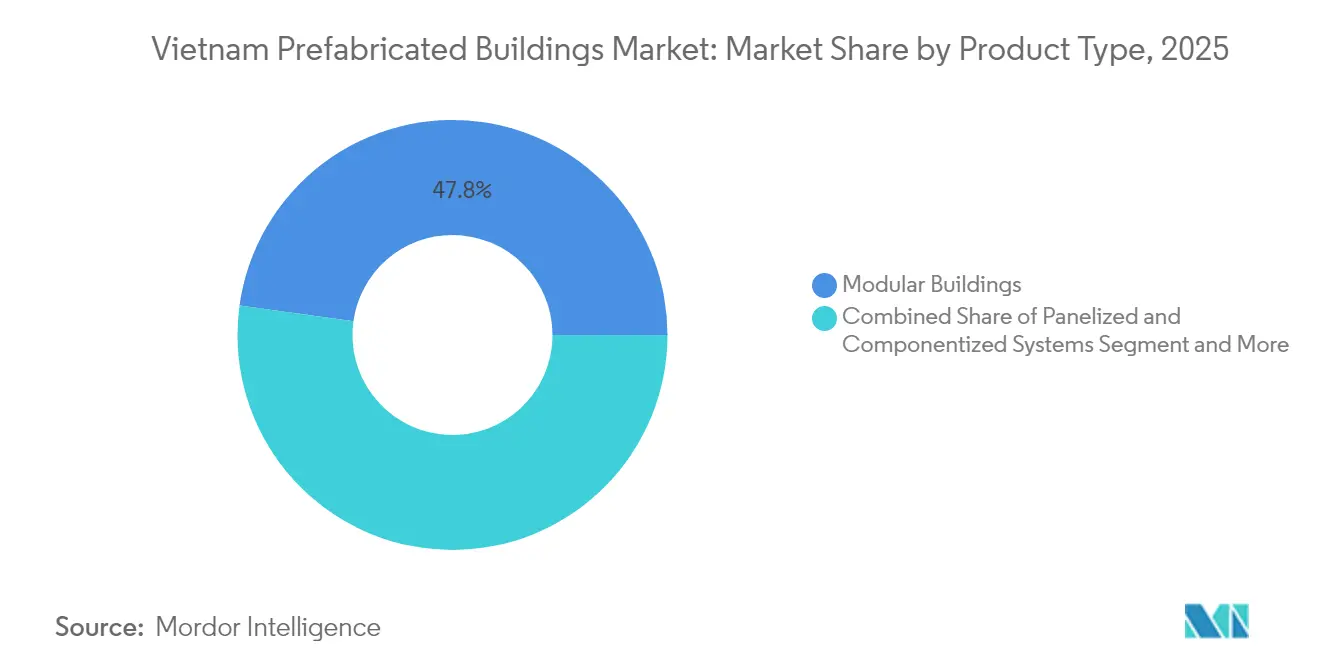

- Nach Produkttyp entfiel im Jahr 2025 ein Anteil von 47,81 % der Marktgröße des vietnamesischen Marktes für Fertighäuser und -gebäude auf den Modulbau, und Tafelsysteme sollen bis 2031 mit einer CAGR von 8,19 % wachsen.

- Nach wichtigen Städten hielt Ho-Chi-Minh-Stadt im Jahr 2025 einen Anteil von 21,12 %, während Da Nang im Zeitraum 2026–2031 voraussichtlich mit der höchsten CAGR von 8,44 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des vietnamesischen Marktes für Fertighäuser und -gebäude

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliches Programm „Eine Million Sozialwohnungen 2025–2035” erschließt Fertigbauausschreibungen | +1.2% | National: Ho-Chi-Minh-Stadt, Hanoi, wichtige Industrieprovinzen | Mittelfristig (2–4 Jahre) |

| ADI-geführte Industriepark-Wohnheime mit Bedarf an schneller Errichtung | +0.9% | Bac Ninh, Hai Phong, Ho-Chi-Minh-Stadt | Kurzfristig (≤ 2 Jahre) |

| Küstenresortboom komprimiert Bauzeiten | +0.8% | Da Nang, Phu Quoc, Küstenprovinzen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel treibt Produktivitätsgewinne in der Vorfertigung voran | +0.7% | National, besonders ausgeprägt in Großstädten | Langfristig (≥ 4 Jahre) |

| Grünkreditanreize für kohlenstoffarme Modulbauten | +0.6% | National, grüne Wirtschaftszonen | Mittelfristig (2–4 Jahre) |

| Offshore-Wind-Servicehubs übernehmen Floatel-Module | +0.4% | Küstenwindgebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliches Programm „Eine Million Sozialwohnungen 2025–2035” erschließt Fertigbauausschreibungen

Die Sozialwohnungsinitiative ist Vietnams größter Einzelnachfragetreiber für Modulsysteme. Sie hat bereits 117 Vorhaben mit insgesamt 85.275 Einheiten realisiert und weitere 159 Projekte mit dem Ziel von 135.563 Einheiten gestartet, die bis Ende 2025 übergeben werden müssen. Resolution 155/NQ-CP beschleunigt die Genehmigungsverfahren und schafft einen nationalen Wohnungsfonds, sodass Auftragnehmer mit werksseitig gefertigten Modulen einen Ausführungsvorteil genießen. Die regionalen Unterschiede sind nach wie vor erheblich – Nghệ An hat die Wohnbauziele übertroffen, während Hà Tĩnh hinterherhinkt –, dennoch hält der einheitliche Druck zur Erfüllung der Ministeriumsziele die Dynamik des vietnamesischen Marktes für Fertighäuser und -gebäude hoch. Das Programm überschneidet sich zudem mit dem Bedarf an Arbeitnehmerwohnheimen in Industrieparks, was seine Wirkung auf die Fertigbaukapazitäten noch verstärkt.

ADI-geführte Industriepark-Wohnheime mit Bedarf an schneller Errichtung

Die ADI-Zuflüsse beliefen sich im Jahr 2024 auf 38,23 Milliarden USD, davon flossen 25,58 Milliarden USD in Verarbeitungs- und Fertigungsprojekte, die eine Unterkunft vor Ort erfordern. Logistikparks wie das 112.000 m² große Nam Son Hap Linh und das 162.000 m² große Yen Phong-Hub von BW-ESR veranschaulichen, wie multinationale Mieter Schnellmontage-Wohnheime vorschreiben. Enge Produktionshochlaufpläne machen fabrikgefertigte Räume gegenüber konventionellem Mauerwerk vorzugswürdig und erschließen einen weiteren Wachstumsstrom für den vietnamesischen Markt für Fertighäuser und -gebäude. Provinzen, die Investoren mit Steuervergünstigungen umwerben, verstärken diesen Termindruck und machen Moduleinheiten zur praktischen Lösung für die Arbeitnehmerunterbringung[1]Ministerium für Planung und Investitionen, „ADI-Leistung 2024”, mpi.gov.vn.

Küstenresortboom komprimiert Bauzeiten

Megaprojekte wie Vingroups 11-Milliarden-USD-Küstenstadt Cần Giờ und Sun Groups 512-Millionen-USD-Aspira Tower verdeutlichen, wie Projektentwickler Immobilien vor der Hauptreisesaison eröffnen müssen. Vorgefertigte Gästezimmer und Serviceblöcke erzielen gleichbleibende Qualität und verkürzen die Bauzeiten um Monate – ein entscheidender Vorteil, wenn Monsune die Arbeiten auf der Baustelle einschränken. Das 500-Millionen-USD-Ökotourismuskomplex Cat Ba Central Bay setzt auf außerbetriebliche Module, um strenge Umweltanforderungen und termingebundene Buchungspläne einzuhalten. Mit steigenden Besucherzahlen an der Küste wird der vietnamesische Markt für Fertighäuser und -gebäude neue Aufträge von Hotellerie-Gruppen erhalten, die das Terminrisiko reduzieren möchten.

Fachkräftemangel treibt Produktivitätsgewinne in der Vorfertigung voran

Ein BIP-Sprung von 7 % im Jahr 2024 hat Vietnams Baubelegschaft stark beansprucht, wobei die Industrieproduktion um 8,4 % stieg und Fachkräfte von den Baustellen abzog. Die werksseitig kontrollierte Montage ermöglicht es weniger qualifizierten Technikern, mehr strukturelle Bauleistung zu erbringen und die Baustellenpräsenztage zu reduzieren. Die strengeren Sicherheitsvorschriften der Richtlinie 03/CT-BXD begünstigen zudem kontrollierte Werksumgebungen. Das neue 126.000 m² große Netto-Null-Kohlenstoff-Werk von Trần Đức zeigt, wie Unternehmen auf hocheffiziente Produktionslinien umstellen und die Rolle des Fertigbaus bei der Schließung der Arbeitskräftelücke in der vietnamesischen Fertigbaubranche stärken.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Stahlpreise drücken die Margen der Auftragnehmer | -0.9% | Landesweit, stahlintensive Bauten | Kurzfristig (≤ 2 Jahre) |

| Zersplitterte Landesbauvorschriften verzögern die Typzulassung | -0.8% | Landesweit, variiert je nach Provinz | Mittelfristig (2–4 Jahre) |

| Kulturelle Präferenz für Mauerwerksbauten in städtischen Zentren | -0.6% | Großstädte, traditionelle Stadtviertel | Langfristig (≥ 4 Jahre) |

| Begrenzte inländische CLT/Brettschichtholz-Kapazität angesichts des Exportzugs | -0.5% | Landesweit, Holzbauprojekte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Stahlpreise drücken die Margen der Auftragnehmer

Ein Anstieg der Investitionen in Grünstahl und externe Schocks wie der CO₂-Grenzausgleichsmechanismus der EU haben die vietnamesischen Stahlpreise auf eine Achterbahnfahrt geschickt. Fertigbauunternehmen, die an Festpreisverträge auf Basis schwerer Stahlkonstruktionen gebunden sind, tragen einen Großteil der Schwankungen und sehen ihre Gewinne schwinden. Während Steueranreize einen Teil des Drucks mildern, bleiben unvorhersehbare Inputkosten ein kurzfristiges Hemmnis für die Expansion des vietnamesischen Marktes für Fertighäuser und -gebäude.

Zersplitterte Landesbauvorschriften verzögern die Typzulassung

Fertigbauprodukte müssen häufig in jeder Provinz separate Zulassungen einholen, was die Vorlaufzeiten verlängert und die Compliance-Kosten erhöht. Rundschreiben 02/2025/TT-BXD strebt eine Vereinheitlichung an, aber uneinheitliche Durchsetzung hält Investoren zurück. BIM-Mandate in Thanh Hoa ab 2025 fügen eine weitere Ebene digitaler Anforderungen hinzu. Bis sich die Harmonisierung verbessert, sieht sich der vietnamesische Markt für Fertighäuser und -gebäude mit langsameren Rollouts konfrontiert, insbesondere bei landesweiten Wohnbaumodellen[2]Bauministerium, „Rundschreiben 02/2025/TT-BXD”, moc.gov.vn.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Beton bleibt dominant, während Holz vorauseilt

Beton hielt im Jahr 2025 einen Marktanteil von 50,78 % am vietnamesischen Markt für Fertighäuser und -gebäude, gestützt durch gut etablierte Fertigteilversorgungsketten und die kulturelle Vertrautheit mit soliden Strukturen. Vorgefertigte Wandplatten und Hohlkerndecken bilden die Grundlage von Sozialwohnungs- und Industrieverträgen und ermöglichen es Projektentwicklern, die Kosten kalkulierbar zu halten. Holz ist zwar kleiner, aber das am schnellsten wachsende Material mit einer CAGR von 8,28 % bis 2031, angetrieben durch Kohlenstoffreduktionsziele und die zunehmende Akzeptanz von Ingenieurholzprodukten in mehrgeschossigen Projekten. Hersteller wie Trần Đức investieren in automatisierte Linien für Brettsperrholz- und Brettschichtholzkomponenten mit dem Ziel, die Nachfrage nach Grünkrediten zu erschließen. Metallsysteme finden weiterhin Anklang in Logistikparks, während hybride Verbundmodule in Luxusküstenresorts entstehen, die Glasfassaden und Korrosionsbeständigkeit in den Vordergrund stellen.

Die Hinwendung zu nachhaltigen Einsatzstoffen spiegelt Vietnams Versprechen wider, bis 2050 Netto-Null-Emissionen zu erreichen und die Emissionen im Gebäudesektor bis 2030 um 9–27 % zu senken. Auftragnehmer, die Betonkerne mit Holzinnenräumen kombinieren, bieten eine kostengünstige Brücke zwischen Vertrautheit und Nachhaltigkeit und positionieren sich für künftige Ausschreibungen gemäß Resolution 122/NQ-CP. Da sich das Angebot an inländisch produziertem Brettsperrholz ausweitet, wird die Marktgröße des vietnamesischen Marktes für Fertighäuser und -gebäude für holzbasierte Rahmen voraussichtlich stetig wachsen und zur Diversifizierung weg von stahlintensiven Methoden beitragen, die anfällig für globale Preisschwankungen sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Wohnbau führt, Gewerbebau beschleunigt sich

Wohnbauprojekte hielten im Jahr 2025 einen Anteil von 50,62 % am vietnamesischen Markt für Fertighäuser und -gebäude, getragen durch die staatliche Sozialwohnungspipeline, auf die allein mehr als 627.000 geplante Einheiten entfallen. Niedriggeschossige Modulblöcke ermöglichen es provinziellen Behörden, innerhalb von 12–14 Monaten Schlüssel zu übergeben – weitaus schneller als herkömmliches Mauerwerk. Dennoch wachsen Gewerbebauten, die Fabriken, Lagerhallen und Einzelhandelsformate umfassen, mit einer CAGR von 7,95 % – der höchsten unter den Anwendungen –, da ADI-Projekte schnelle Abwicklung vorschreiben. Wohnheimkomplexe verwischen oft die Grenze zwischen Wohn- und Gewerbebau, aber ihr wiederkehrendes Volumen macht sie zu bedeutenden Auftragsbüchern für Fertigbauhersteller.

Gesundheitswesen, Bildung und Hotellerie stellen kleinere Anteile dar, unterstützen jedoch die Diversifizierung. Hochhauswohnungsentwickler in Ho-Chi-Minh-Stadt pilotieren Pod-Badezimmer und Versorgungsschächte, um das Risiko bei der Innenausbauzeit zu reduzieren. Dieser Ansatz signalisiert eine wachsende Akzeptanz der Teilfertigung, die die Marktgröße des vietnamesischen Marktes für Fertighäuser und -gebäude letztendlich weiter steigern könnte, wenn sich die Einstellungen der Verbraucher gegenüber vollständig modularen Häusern verbessern.

Nach Produkttyp: Moduleinheiten an der Spitze; Tafelsysteme gewinnen an Fahrt

Modulbauten repräsentierten im Jahr 2025 einen Marktanteil von 47,81 % am vietnamesischen Markt für Fertighäuser und -gebäude. Ihre Plug-and-Play-Eigenschaft passt zu den Zeitplänen des öffentlichen Sektors, die eine schlüsselfertige Lieferung erfordern. Vollständige Raummodule reduzierten die Baustellenarbeit im sozialen Wohnungsbau um bis zu 40 Tage pro Stockwerk und verschafften Auftragnehmern den entscheidenden Vorteil bei straffen Vertragsstrafen. Tafel- und Komponentenlösungen werden jedoch voraussichtlich bis 2031 mit einer CAGR von 8,19 % wachsen, da Projektentwickler Gestaltungsflexibilität ohne Einbußen bei der außerbetrieblichen Effizienz anstreben. Unternehmen wie ATAD und BMB Steel liefern vorvorgefertigte Rahmen, die Designer vor Ort verkleiden oder unterteilen können, und erzielen so eine Balance zwischen Anpassung und Geschwindigkeit.

Hybridsysteme, die Stahlkerne mit vorgefertigten Badezimmer-Pods verbinden, gewinnen in höheren Gewerbegebäuden Aufmerksamkeit, wo ein vollständiges volumetrisches Stapeln strukturell unpraktisch ist. Da sich die BIM-Nutzung ausbreitet, können Hersteller die Plattenproduktion weiter in digitale Modelle integrieren, wodurch Nacharbeit und Materialverschwendung in der vietnamesischen Fertigbaubranche minimiert werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Ho-Chi-Minh-Stadt verankert die Nachfrage mit einem Anteil von 21,12 % im Jahr 2025, da multinationale Hersteller und lokale Konglomerate dort ihre Expansion konzentrieren. Massivprojekte wie Vingroups Küstensiedlung setzen auf volumetrische Raumstapel und vorgefertigte Fassaden, um Zeitpläne zu verdichten und Umweltzertifizierungsanforderungen zu erfüllen. Das umfangreiche Logistiknetz der Stadt unterstützt zudem die Just-in-Time-Modullieferung und stärkt ihre Dominanz im vietnamesischen Markt für Fertighäuser und -gebäude.

Hanoi hält den zweitgrößten Anteil und profitiert von staatlichen Finanzierungsströmen und institutionellen Projekten, die zunehmend BIM- und Grünzertifizierungsanforderungen durchsetzen. Als politisches Nervenzentrum beschleunigt es die regulatorische Klarheit für den außerbetrieblichen Bau und drängt private Projektentwickler in Richtung Modullösungen. Obwohl traditionelles Mauerwerk in einkommensstarken Stadtvierteln kulturell bevorzugt wird, zeigen pilotweise vorgefertigte Schulen und Kliniken Kosten- und Sicherheitsvorteile und verschieben allmählich die Wahrnehmung.

Da Nang ist auf dem Weg zur am schnellsten wachsenden Metropole mit einer CAGR von 8,44 % bis 2031, angetrieben durch tourismusorientierte Hotels, Hafenausbauten mit einem Ziel von bis zu 29 Millionen Tonnen Frachtgut bis 2030 und unterstützende Kommunalpolitik. Resorts entlang des My-Khe-Strandes spezifizieren jetzt volumetrische Villen, um vor der Hochsaison zu öffnen, und Floatel-Hersteller blicken auf den Hafen für Offshore-Wind-Staging. Andernorts verzeichnen Industriekorridore in Bac Ninh, Hai Phong und Nghệ An eine stetige Modulnachfrage für Wohnheime, da ausländische Elektronikmontageunternehmen ihre Kapazitäten ausbauen. Da Schnellstraßen die Transportzeiten verkürzen, können Fertigbauhubs in Binh Duong und Dong Nai diese nördlichen Standorte bedienen und so den Marktfußabdruck des vietnamesischen Marktes für Fertighäuser und -gebäude auf nahezu alle Provinzen ausweiten.

Wettbewerbslandschaft

Die vietnamesische Fertigbaubranche ist mäßig fragmentiert, wobei mehrere Stahlbauspezialisten eine bedeutende Rolle bei Großausschreibungen spielen. Unternehmen wie ATAD Steel Structure Corp., Zamil Steel Buildings Vietnam und BMB Steel verfügen über umfangreiche Fertigungshöfe und internationale Qualitätszertifizierungen, die es ihnen ermöglichen, Verträge für Fabriken, Lagerhallen und Flugzeughangar zu sichern. PEB Steel beispielsweise betreibt sieben Werke mit erheblichen Produktionskapazitäten, was kürzere Vorlaufzeiten und wettbewerbsfähige Stückkosten ermöglicht.

Der strategische Fokus verlagert sich auf Nachhaltigkeit und digitale Innovation. Trần Đức investiert 300 Millionen USD in einen Netto-Null-Fertigbaukomplex, der mit erneuerbarer Energie betrieben und für Holzmodule optimiert wird, mit dem Ziel, von zukünftigen Grünkreditanreizen zu profitieren. Dai Dung Metallic hat die LEED-GOLD-v4-Zertifizierung erhalten und damit einen Umweltstandard gesetzt, dem bei der Bewertung öffentlicher Ausschreibungen zunehmend Priorität eingeräumt wird. Ausländische Unternehmen erkunden Joint Ventures, kooperieren mit lokalen Partnern für Grundstücke und Genehmigungen und bringen dabei fortschrittliche volumetrische Technologie ein.

Entstehende Dienstleistungsnischen wie Offshore-Wind-Floatels erleben wachsenden Wettbewerb, ohne dass bisher ein dominanter inländischer Anbieter existiert. Unternehmen, die marine Ingenieurkompetenz mit Modulbaufähigkeiten verbinden, haben das Potenzial, hochwertige Projekte zu gewinnen. Darüber hinaus ermutigen provinzielle BIM-Mandate Unternehmen zur Einführung integrierter Entwurfs- und Produktionssoftware, was die technologischen Standards erhöht und kleinere Werkstätten herausfordert. Obwohl der Wettbewerb robust bleibt, wird erwartet, dass die Einführung grüner und digitaler Standards Chancen im vietnamesischen Markt für Fertighäuser und -gebäude treiben wird.

Führende Unternehmen der vietnamesischen Fertigbaubranche

ATAD Steel Structure Corp.

Zamil Steel Buildings Vietnam

BMB Steel

Dai Dung Metallic Structure

Hoa Binh Construction Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Trần Đức Corporation legte den Grundstein für eine 126.000 m² große Netto-Null-Kohlenstoff-Fertigbaufabrik in Binh Duong mit einem angestrebten Jahresumsatz von 300 Millionen USD bis 2029.

- Juni 2025: Nam Định startete ein 4-Milliarden-USD-Grünstahlwerk, das voraussichtlich 16.000 Arbeitsplätze und künftige Fertigbaunachfrage versorgen wird.

- April 2025: Vingroup startete die 11-Milliarden-USD-Küstenstadtentwicklung Cần Giờ unter großflächigem Einsatz vorgefertigter Komponenten.

- April 2025: Die Regierung genehmigte den Energieplan VIII im Wert von 136,3 Milliarden USD mit Schwerpunkt auf der Integration von Dachsolaranlagen, die mit Modulardächern kompatibel sind.

Berichtsumfang des vietnamesischen Marktes für Fertighäuser und -gebäude

Modulare Baulösungen werden bei großen Wohnungsbauunternehmen immer beliebter, weil sie Abfall reduzieren, den Bau beschleunigen, Kosten sparen, umweltfreundlich und flexibel sind. Der Bericht behandelt die wachsenden Trends und Projekte in Fertigbaumärkten wie gewerblichem Bau, Wohnbau und industriellem Bau. Der Bericht behandelt auch die Branche nach der Art des verwendeten Materials, wie Beton, Holz, Glas, Metall und andere Typen. Er analysiert auch die wichtigsten Akteure und die Wettbewerbslandschaft im vietnamesischen Fertigbaumarkt. Die Auswirkungen von COVID-19 wurden ebenfalls in die Studie einbezogen. Der Bericht bietet Marktgröße und Prognosen für den vietnamesischen Markt für Fertighäuser und -gebäude in Wert (Milliarden USD) für alle oben genannten Segmente.

| Beton |

| Glas |

| Metall |

| Holz |

| Sonstige Materialien |

| Wohnbau |

| Gewerbebau |

| Sonstige |

| Modulbauten |

| Tafel- und Komponentensysteme |

| Sonstige Fertigbautypen |

| Ho-Chi-Minh-Stadt |

| Hanoi |

| Da Nang |

| Übriges Vietnam |

| Nach Material | Beton |

| Glas | |

| Metall | |

| Holz | |

| Sonstige Materialien | |

| Nach Anwendung | Wohnbau |

| Gewerbebau | |

| Sonstige | |

| Nach Produkttyp | Modulbauten |

| Tafel- und Komponentensysteme | |

| Sonstige Fertigbautypen | |

| Nach wichtigen Städten | Ho-Chi-Minh-Stadt |

| Hanoi | |

| Da Nang | |

| Übriges Vietnam |

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des vietnamesischen Marktes für Fertighäuser und -gebäude?

Er wurde im Jahr 2026 auf 6,67 Milliarden USD geschätzt und soll bis 2031 stetig wachsen.

Welches Material führt in Vietnams Fertigbausektor?

Fertigteilbeton hielt im Jahr 2025 einen Anteil von 50,78 %, unterstützt durch ausgereifte lokale Versorgungsketten.

Warum ist Da Nang die am schnellsten wachsende Stadt für Fertigbaunachfrage?

Schnelle Tourismusprojekte und Hafenausbauten treiben seinen Markt auf eine erwartete CAGR von 8,44 % bis 2031.

Wie profitieren staatliche Grünkreditanreize Fertigbauunternehmen?

Qualifizierende Modulprojekte erhalten 2 % Darlehenszuschüsse und Steuererleichterungen, was die Projektökonomie verbessert.

Welcher Produkttyp wächst am schnellsten?

Tafelsysteme sollen mit einer CAGR von 8,19 % wachsen, dank ihrer Gestaltungsflexibilität.

Was hemmt die breitere Wohnbauakzeptanz von Fertighäusern?

Städtische Käufer bevorzugen nach wie vor Mauerwerk für wahrgenommene Dauerhaftigkeit, was die Akzeptanz von Modulwohnungen verlangsamt.

Seite zuletzt aktualisiert am: