Größe und Marktanteil des Öl- und Gasmarkts in Venezuela

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.87 Milliarden US-Dollar |

| Marktgröße (2026) | 1.92 Milliarden US-Dollar |

| Marktgröße (2031) | 2.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.69% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Öl- und Gasmarkts in Venezuela durch Mordor Intelligence

Die Größe des Öl- und Gasmarkts in Venezuela wurde 2025 auf 1,87 Milliarden USD geschätzt und soll von 1,92 Milliarden USD im Jahr 2026 auf 2,19 Milliarden USD bis 2031 wachsen, bei einer CAGR von 2,69 % während des Prognosezeitraums (2026–2031).

Das moderate Wachstum spiegelt das Spannungsfeld zwischen einem der weltgrößten Kohlenwasserstoffvorkommen und anhaltenden Kapital-, Infrastruktur- und politischen Hürden wider. Die Produktion überstieg im Januar 2025 erstmals seit 2019 wieder 1 Million Barrel pro Tag; wiederkehrende Anlagenausfälle und sanktionsbedingte Finanzierungslücken haben die Fördermengen jedoch weit unter historischen Höchstständen gehalten. Offshore-Gaserschließungen, Preisaufschläge für schweres Rohöl, die Merey-Barrel begünstigen, sowie bedingte US-Lizenzzeiträume stützen schrittweise Aufwärtspotenziale, während chronisch unzureichende Investitionen und Verdünnermittelknappheit die Betriebszuverlässigkeit einschränken. Internationale Joint Ventures priorisieren nun kostengünstige, wirkungsstarke Workover-Maßnahmen und Pilotprojekte zur verbesserten Ölgewinnung (Enhanced Oil Recovery) gegenüber Greenfield-Megaprojekten – eine Strategie, die kurzfristige Barrel-Gewinne maximiert und gleichzeitig das Sanktionsrisiko mindert. Der Öl- und Gasmarkt in Venezuela dreht sich daher um selektiven Partnerzugang, die sich wandelnde US-Politik und die Geschwindigkeit der Infrastrukturrehabilitierung.

Wichtigste Erkenntnisse des Berichts

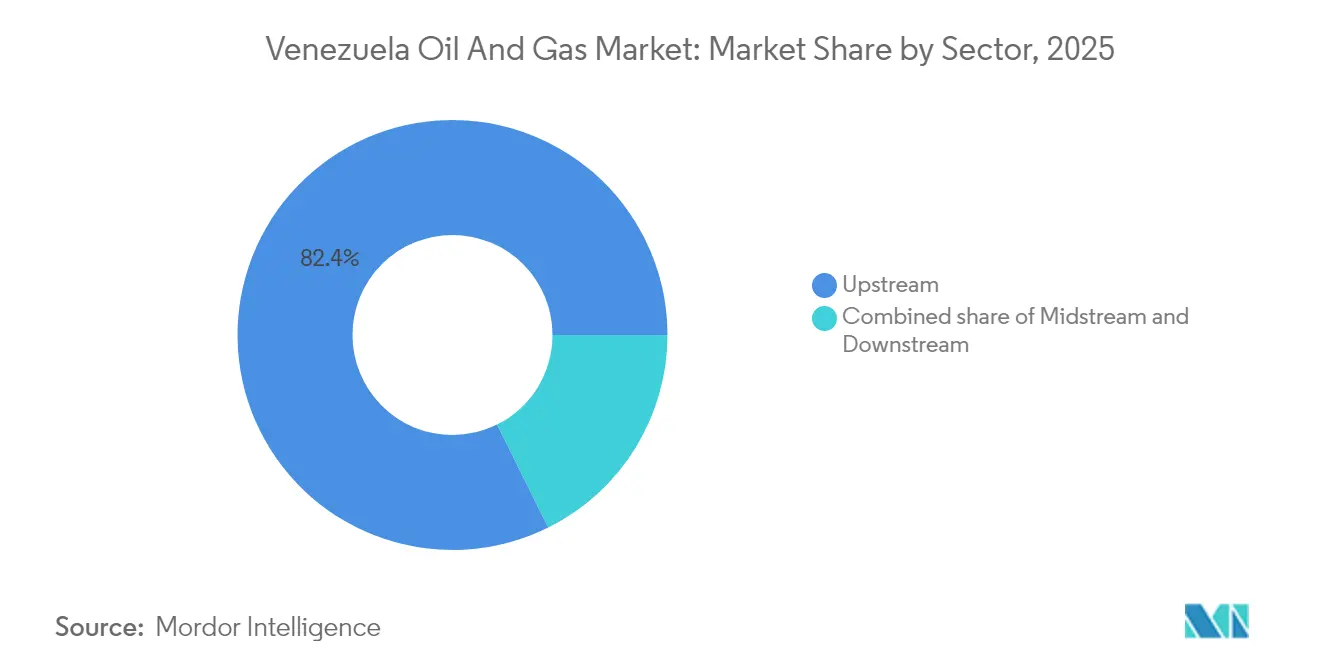

- Nach Sektor führte Upstream im Jahr 2025 mit einem Marktanteil von 82,35 % am venezolanischen Öl- und Gasmarkt, während Midstream bis 2031 die höchste prognostizierte CAGR von 3,02 % verzeichnete.

- Nach Standort entfielen 2025 87,10 % der Größe des venezolanischen Öl- und Gasmarkts auf Onshore; Offshore soll zwischen 2026 und 2031 mit einer CAGR von 4,86 % wachsen.

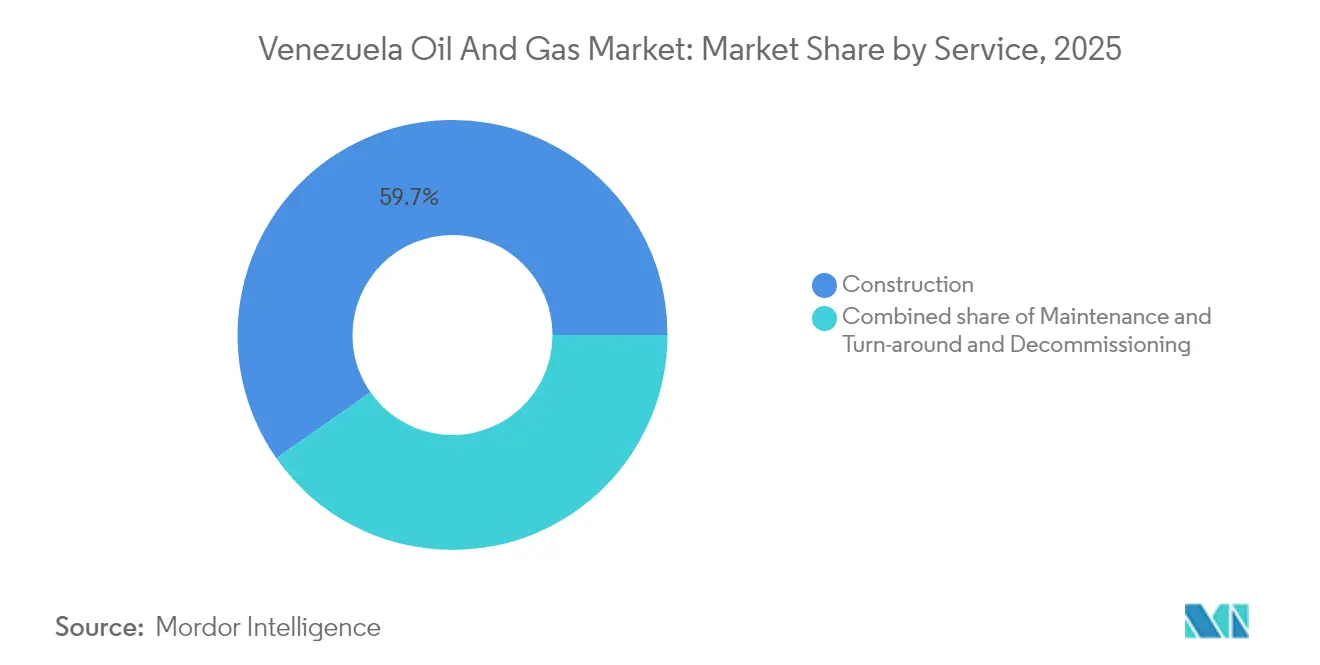

- Nach Dienstleistung entfiel auf den Bau 2025 ein Anteil von 59,72 % an der Größe des Öl- und Gasmarkts in Venezuela, während für Wartung und Turnaround eine CAGR von 4,21 % über denselben Zeitraum prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum Öl- und Gasmarkt in Venezuela

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Umfangreiche nachgewiesene extra-schwere und Offshore-Reserven | +0.8% | Global, mit Schwerpunkt auf dem Orinoco-Gürtel und dem karibischen Offshore-Gebiet | Langfristig (≥ 4 Jahre) |

| Bedingte US-Lizenzfenster und selektive Sanktionserleichterungen | +0.6% | Global, mit direkten Auswirkungen auf Partnerschaften in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Hohe globale Preisdifferenziale bei schwerem Rohöl | +0.4% | Global, mit stärksten Auswirkungen auf Raffinerien im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Neue Offshore-Gaslizenzen von BP-NGC/Shell (Cocuina-Manakin, Dragon) | +0.3% | Karibische Region, mit Ausstrahlungseffekten auf Trinidad und Tobago und regionale Gasmärkte | Mittelfristig (2–4 Jahre) |

| CCS-gestützte EOR-Pilotprojekte zur Steigerung der Gewinnungsfaktoren im Orinoco-Gebiet | +0.2% | National, mit ersten Gewinnen in den Bundesstaaten Anzoátegui, Monagas und Bolívar | Langfristig (≥ 4 Jahre) |

| Produktionsbeteiligungs- verträge, die den Sektor für privates Kapital öffnen | +0.5% | Global, mit primärem Interesse aus dem asiatisch-pazifischen Raum, der EU und ausgewählten nahöstlichen Investoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umfangreiche nachgewiesene extra-schwere und Offshore-Reserven

Schätzungsweise 300 Milliarden Barrel nachgewiesene Rohölreserven und 196 Billionen Kubikfuß Erdgas bilden das langfristige Versorgungspotenzial.[1]US-Geologische Untersuchungsbehörde, "Bewertung nicht entdeckter Ressourcen, Provinz Orinoco-Ölgürtel," usgs.gov Die Erschließung konzentriert sich nach wie vor auf den Orinoco-Gürtel, wo die API-Schwere durchschnittlich 7–10 Grad beträgt und dampfunterstützte Gravitätsdrainage-Versuche die Gewinnungsfaktoren um bis zu 10 Prozentpunkte steigern. Das erneute Interesse an der Querecual-Formation könnte die Erschließungszonen bis nach Trinidad, Guyana und Suriname ausweiten und Multi-Asset-Portfolios für integrierte Großkonzerne erschließen.

Bedingte US-Lizenzfenster und selektive Sanktionserleichterungen

Nachdem die Generallizenz 44 im April 2024 auslief, übernahm Washington Einzelfallgenehmigungen, die bestehende Akteure wie Chevron, Schlumberger und Baker Hughes bevorzugen.[2]US-Finanzministerium, "Venezuela-Sanktionslizenzen und -leitlinien," ustreasury.gov Lizenzierte Betreiber exportieren Rohöl direkt an die US-Golfküste, tauschen Verdünnermittelladungen aus und repatriieren Schuldzahlungen, was ihnen einen Wettbewerbsvorteil verschafft. Neuen Marktteilnehmern wird eine langwierige Compliance-Prüfung und eine politische Verknüpfung mit venezolanischen Wahlmeilensteinen abverlangt, was Dealzyklen verlängert und asiatische Upstream-Bieter abschreckt.

Hohe globale Preisdifferenziale bei schwerem Rohöl

Der Merey-Brent-Abschlag weitete sich im März 2025 auf 22 USD pro Barrel aus, verengte sich jedoch auf 15 USD, sobald OPEC+ die Produktion von mittlerem Sauerölvorkommen drosselte, was die Nettoerlöse für venezolanische Ladungen in Kokereien-ausgestatteten Raffinerien in Texas, Shandong und Gujarat verbesserte. Der strukturelle Spread mindert die Spotpreisvolatilität; in angespannten Märkten komprimieren sich Abschläge schneller als Referenzpreisgewinne, was die Einnahmen abfedert.

Neue BP-NGC/Shell-Offshore-Gaslizenzen (Cocuina-Manakin, Dragon)

Shells Dragon- und BP-NGCs Cocuina-Manakin-Projekt zielen auf ein kombiniertes Plateau von 850 Millionen Kubikfuß pro Tag bis 2028 ab, was ausreicht, um dieselbetriebene Stromerzeugung zu ersetzen und Gas zur Förderung von schwerem Öl zurückzuführen. Beide Betreiber verlangen mehrjährige US-Ausnahmegenehmigungen, bevor sie endgültige Investitionsentscheidungen treffen, was das Lizenzrisiko als entscheidenden Faktor für die venezolanische Offshore-Expansion unterstreicht.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Verschärfung der US-Sanktionen und Sekundärzölle auf Käufer | -0.7% | Global, mit stärksten Auswirkungen auf den Marktzugang in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Chronisch unzureichende Investitionen und alternde Infrastruktur | -0.4% | National, mit kritischen Lücken in Zulia, Anzoátegui und Offshore-Anlagen | Langfristig (≥ 4 Jahre) |

| Verdünnermittelknappheit für die Aufbereitung von schwerem Öl | -0.3% | National, mit akuten Auswirkungen auf den Betrieb im Orinoco-Gürtel und Exportterminals | Mittelfristig (2–4 Jahre) |

| Abwanderung qualifizierter Arbeitskräfte und technischer Brain Drain | -0.2% | National, mit Ausstrahlungseffekten, die Technologietransfer-Partnerschaften einschränken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der US-Sanktionen und Sekundärzölle auf Käufer

Washington hat Mitte 2024 Beschränkungen für Rohölverkäufe wieder eingeführt, was Händler dazu zwang, Tanker umzuflaggen und Ladungen über Asien umzuleiten. Schifffahrtsversicherer verlangen nun Prämienaufschläge von 30–40 % für venezolanische Verladungen, was kleinere Raffinerien verdrängt. Sekundäre Durchsetzungsmaßnahmen hemmen europäische Spotankäufe trotz Raffineriebedarf nach schweren Einsatzstoffen.

Chronisch unzureichende Investitionen und alternde Infrastruktur

Das Durchschnittsalter der Feldausrüstungen hat 32 Jahre überschritten, verglichen mit einem globalen Durchschnitt von 18 Jahren, was zu wiederkehrenden Bränden an den José-Antonio-Anzoátegui-Aufbereitungsanlagen und drei Rohrbrüchen entlang des Ostducts in den Jahren 2024–2025 geführt hat.[3]Petróleos de Venezuela S.A., "Jährliche Betriebsstatistiken 2024," pdvsa.com Investitionskürzungen von 15 % im PDVSA-Haushalt 2025 verschlimmern den aufgestauten Wartungsrückstand.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream-Dominanz prägt die Marktstruktur

Das Upstream-Segment hatte 2025 einen Marktanteil von 82,35 % am Öl- und Gasmarkt Venezuelas, was 1,54 Milliarden USD innerhalb der Gesamtmarktgröße entspricht, und soll bis 2031 mit einer CAGR von 2,86 % wachsen. Kostengünstige Workover-Maßnahmen, Sand-Kontrollprogramme und CCS-gestützte Dampfzyklen stützen schrittweise Barrel-Zuwächse, die den natürlichen Rückgang ausgleichen. Midstream-Pipelines bewältigen rund 1,1 Millionen Barrel pro Tag an Flüssigkeiten, erreichen jedoch durchschnittlich nur 68 % Auslastung aufgrund von leckbedingten Ausfallzeiten. Die Downstream-Raffineriedurchsatzmenge betrug 2024 durchschnittlich 134.000 Barrel pro Tag, weit unter der Nennkapazität von 1,3 Millionen Barrel pro Tag, was den Wartungsrückstand und Katalysatormangel verdeutlicht.

Internationale Partner sichern die Upstream-Gewinne. Chevrons vier Joint Ventures förderten 2025 200.000 Barrel pro Tag, Repsols Mischanlage produzierte 20.000 Barrel Öl und 40 Millionen Kubikfuß Gas pro Tag, während Enis Junín-5 trotz Aufbereitungsengpässen 50.000 Barrel pro Tag aufrechterhielt. Midstream-Ausgaben priorisieren Leckageerkennung und Glasfaserüberwachung, um Leckagebereignisse bis 2028 um 30 % zu reduzieren. Downstream-Upgrades konzentrieren sich auf Vakuumdestillations- und Delayed-Coking-Renovierungen zur Verbesserung der Produktausbeuten und Einhaltung der IMO-2020-Schwefelregelungen, doch angesichts geschätzter Rehabilitierungskosten von 3,6 Milliarden USD bestehen weiterhin Finanzierungslücken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Standort: Onshore-Betrieb verankert aktuelle Aktivitäten

Onshore-Felder entfielen 2025 auf 87,10 % des Marktanteils im Öl- und Gasmarkt Venezuelas und produzierten 930.000 Barrel pro Tag an Flüssigkeiten, während die Offshore-Förderung bei 130.000 Barrel pro Tag lag. Die Onshore-Dominanz resultiert aus bestehenden Oberflächennetzwerken, verfügbaren Bohrgeräten und kürzeren Bohransatzzeiten. Offshore verzeichnet jedoch das höchste Wachstum mit einer prognostizierten CAGR von 4,86 %, was das Gasangebot bis 2031 auf 1,2 Milliarden Kubikfuß pro Tag steigern könnte.

Die vier strategischen Blöcke des Orinoco-Gürtels – Boyacá, Junín, Ayacucho und Carabobo – treiben das Onshore-Momentum durch Dampferzeugungsanlagen und Verdünnungsanlagen voran. Das Plataforma-Deltana- und das Blanquilla-Tortuga-Offshore-Gebiet hingegen sind bislang nur wenig erkundet, mit lediglich sechs seit 2015 gebohrten Bohrlöchern. Neue 2D-Seismik, die 50.000 Kilometer abdeckt, wurde im April 2025 abgeschlossen und hat das Lizenzierungsinteresse von Shell, Equinor und Woodside Energy gefördert. Die grenzüberschreitende Gasabfuhr zur Atlantic-LNG-Anlage in Trinidad bietet frühzeitige Monetarisierungsmöglichkeiten und senkt die Break-even-Kosten auf 3,10 USD pro MMBtu, verglichen mit 4,60 USD für eigenständige venezolanische LNG-Lösungen.

Nach Dienstleistung: Bau führt die Infrastrukturrehabilitierung an

Der Bau repräsentierte 59,72 % des Dienstleistungswertpools 2025, was 1,12 Milliarden USD innerhalb der Größe des Öl- und Gasmarkts in Venezuela entspricht. Der Schwerpunkt liegt auf Bohrplatz-Erweiterungen, Fackelgas-Rückgewinnungseinheiten an Aufbereitungsanlagen und dem Austausch von Rohr-Hülsen. Wartungs- und Turnaround-Dienstleistungen sollen bis 2031 mit der schnellsten Rate von 4,21 % CAGR wachsen, angetrieben durch obligatorische Integritätsprüfungen infolge des Brandes im Muscar-Gaskomplex.

Schlumberger, Baker Hughes, Halliburton und Weatherford arbeiten weiterhin unter der Generallizenz 8M und führen Coiled-Tubing-Stimulationen, ESP-Nachrüstungen und digitale Zwillinge für Oberflächenanlagen durch. Prädiktive Analysemethoden reduzieren ungeplante Ausfallzeiten in Pilotanlagen jährlich um 12 %, was einen Wandel von reaktiver zu präventiver Wartung signalisiert. Die Stilllegung steckt noch in den Kinderschuhen, könnte aber nach 2028 jährliche Ausgaben von 140 Millionen USD freimachen, wenn reife Maracaibo-Bohrlöcher ihre wirtschaftliche Grenze erreichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Ostvenezuela beherbergt 74 % der nachgewiesenen Reserven und 65 % der aktiven Bohrlöcher, ist jedoch auf 1.200 Kilometer lange Pipelines angewiesen, die 2024 drei Leckageereignisse verzeichneten. Die Produktion der Region liegt 2026 durchschnittlich bei 730.000 Barrel pro Tag und soll bis 2031 auf 810.000 Barrel pro Tag steigen, abhängig von stabilen Verdünnermittelströmen. Das westliche Zulia trägt 200.000 Barrel pro Tag bei, nimmt jedoch trotz der Umsetzung von Wasserflutprogrammen jährlich um 6 % ab, was seine Reife unterstreicht.

Das karibische Offshore-Gebiet entwickelt sich nach Shells 30-jähriger Dragon-Feldlizenz und dem BP-NGC-Cocuina-Manakin-Abkommen, das die Seegrenze mit Trinidad überspannt, zu einem Wachstumspol. Das erste Gas soll 2026 produziert werden und Trinidad's Atlantic-LNG-Zug 1 speisen sowie 120 MW venezolanischer Stromerzeugung, die derzeit mit Diesel betrieben wird, freisetzen. Das Upstream-Risiko ist geringer als beim schweren Orinoco-Öl, da Offshore-Gas von leichteren Reservoiren, niedrigeren Förderkosten und regionalem LNG-Bedarf profitiert.

Die Handelsströme haben sich nach Osten verlagert. 2024 nahm China 68 % der Rohölexporte ab, Indien 13 % und die USA 23 % im Rahmen von Chevrons Lizenzlieferungen. Längere Seerouten erhöhen die Frachtkosten, doch die feste asiatische Nachfrage nach schweren Einsatzstoffen festigt das grundlegende Exportvolumen. Spanien und Italien nehmen unter EU-Humanitärausnahmen geringfügig wieder Öl ab und erhalten 4 % der Barrel. Karibische Nachbarstaaten importieren derweil venezolanisches LPG und Naphtha-Swaps, was regionale Integrationsperspektiven verankert.

Wettbewerbslandschaft

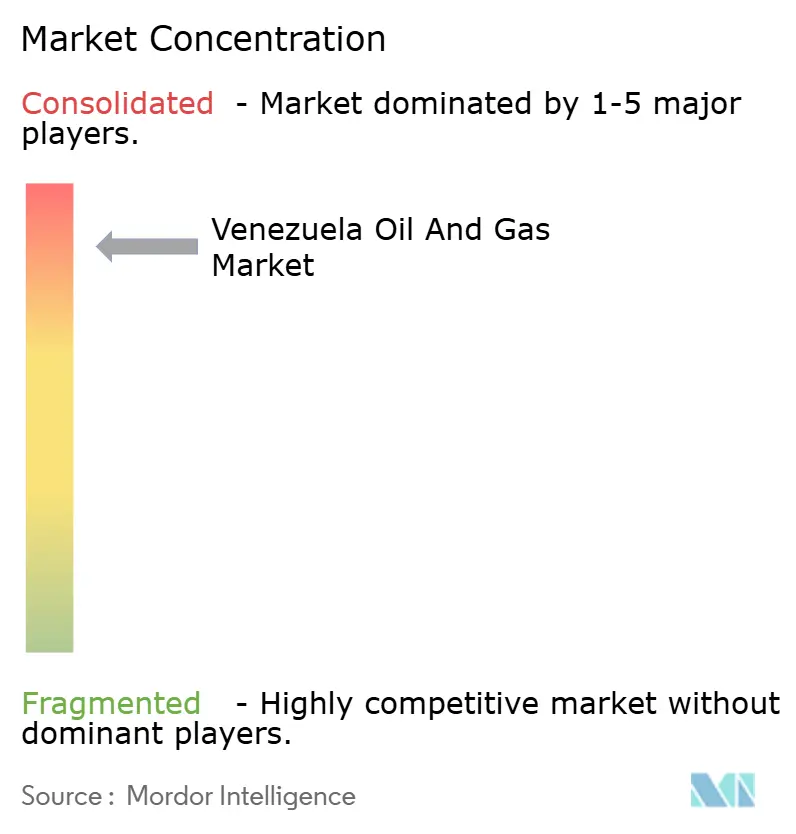

PDVSA behält die gesetzliche Kontrolle über Upstream-Lizenzen; die operative Führung wird jedoch zunehmend durch Joint Ventures bestimmt. Chevron ist an vier Kernprojekten beteiligt und kontrolliert 40 % der JV-Volumina aus 2024. Das spanische Unternehmen Repsol hält einen JV-Anteil von 11 %, während das italienische Unternehmen Eni 8 % verwaltet. Insgesamt entfallen auf die vier größten Einheiten 68 % der Produktion, was eine hohe Konzentration widerspiegelt.

Zu den jüngsten strategischen Schritten gehört das Angebot von Chevron und PDVSA für eine 15-jährige Petropiar-Verlängerung, die Investitionsausgaben von 2,39 Milliarden USD erfordert, um die Produktion um 40.000 Barrel pro Tag zu steigern. Shell verhandelt eine 25-jährige Gasvermarktungsvereinbarung im Zusammenhang mit Dragon, die von der US-Lizenzverlängerung über den aktuellen Einjahresbeginn hinaus abhängt. CNPC hat derweil die Sinovensa-Phase 4 eingefroren, nachdem Sanktionen den Ausrüstungsimport gestört haben, was zeigt, wie das Compliance-Risiko die Wettbewerbspositionierung prägt.

Die Technologieadoption betont dampfunterstützte Gravitätsdrainage und polymerverbesserte Wasserflutung. Halliburton erprobt digitale Bohrlochüberwachung und Glasfaserpipeline-Monitoring unter Cyber-Isolierungsarchitekturen, die US-Exportkontrollvorschriften erfüllen. Kleinere unabhängige Unternehmen streben Produktionsbeteiligungsverträge unter dem Anti-Blockade-Gesetz an und bieten zollfreie Einfuhr modularer Aufbereitungsgestelle im Austausch gegen schnelle Feldneustarts.

Führende Unternehmen der Öl- und Gasindustrie in Venezuela

Petróleos de Venezuela S.A

Chevron Corporation

NK Rosneft PAO

China National Petroleum Corporation

Eni SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Das staatliche venezolanische Unternehmen PDVSA meldete Ölverkäufe im Ausland von insgesamt 17,52 Milliarden USD im Jahr 2024. Dieser Exportanstieg wurde auf US-Lizenzen zurückgeführt, die ausländischen Partnern die Zusammenarbeit mit dem sanktionierten OPEC-Mitglied ermöglichen.

- Juni 2024: Venezuelas Nationalversammlung berät über einen Vorschlag zur Verlängerung eines Vertrags zwischen dem staatlichen Ölunternehmen PDVSA und dem US-amerikanischen Großkonzern Chevron, der möglicherweise bis 2047 laufen könnte.

- April 2024: PDVSA und Chevron Corporation haben eine neue Bohrinitiative im Orinoco-Ölgürtel gestartet und damit den Beginn ihrer Explorationskampagne markiert.

Berichtsumfang des Öl- und Gasmarkts in Venezuela

Öl und Gas spielen eine einflussreiche Rolle in der Weltwirtschaft als primäre Kraftstoffquelle der Welt. Öl- und Gasoperationen werden hauptsächlich in Upstream-, Midstream- und Downstream-Aktivitäten eingeteilt.

Der venezolanische Öl- und Gasmarkt ist nach Typ segmentiert. Nach Typ ist der Markt in Upstream, Midstream und Downstream unterteilt. Für jedes Segment wurden Marktgröße und Nachfrageprognosen auf der Basis von Milliarden USD erstellt.

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Turnaround |

| Stilllegung |

| Nach Sektor | Upstream |

| Midstream | |

| Downstream | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Turnaround | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Öl- und Gasmarkts in Venezuela?

Er liegt 2026 bei 1,92 Milliarden USD und soll bis 2031 auf 2,19 Milliarden USD wachsen.

Wie schnell wird das venezolanische Offshore-Gas voraussichtlich wachsen?

Es wird prognostiziert, dass Offshore-Aktivitäten bis 2031 eine CAGR von 4,86 % verzeichnen, unterstützt durch die Dragon- und Cocuina-Manakin-Projekte.

Welches Segment hält den größten Anteil an den Sektorausgaben?

Upstream-Aktivitäten beanspruchen 82,35 % der Ausgaben 2025 und unterstreichen die Dominanz der Förderung gegenüber Mid- und Downstream-Betrieben.

Wie bedeutend sind US-Sanktionen für Investitionsentscheidungen?

Sanktionen bestimmen die Lizenzverfügbarkeit; Unternehmen mit aktiven OFAC-Genehmigungen genießen bevorzugten Zugang, während Newcomer mit verlängerten Compliance-Prüfungen konfrontiert sind.

Welche Rolle spielen die Preise für schweres Rohöl bei Venezuelas Exporten?

Merey-Barrel werden typischerweise 15–22 USD unter dem Brent-Preis gehandelt, doch der Abschlag verengt sich in angespannten Märkten, was eine natürliche Absicherung gegen Preisschwankungen bietet.

Welches Dienstleistungssegment wächst am schnellsten?

Wartungs- und Turnaround-Dienstleistungen führen mit einer prognostizierten CAGR von 4,21 %, da Betreiber Zuverlässigkeit und Sicherheitsupgrades priorisieren.

Seite zuletzt aktualisiert am: