Größe und Marktanteil des mexikanischen Öl- und Gas-Downstream-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

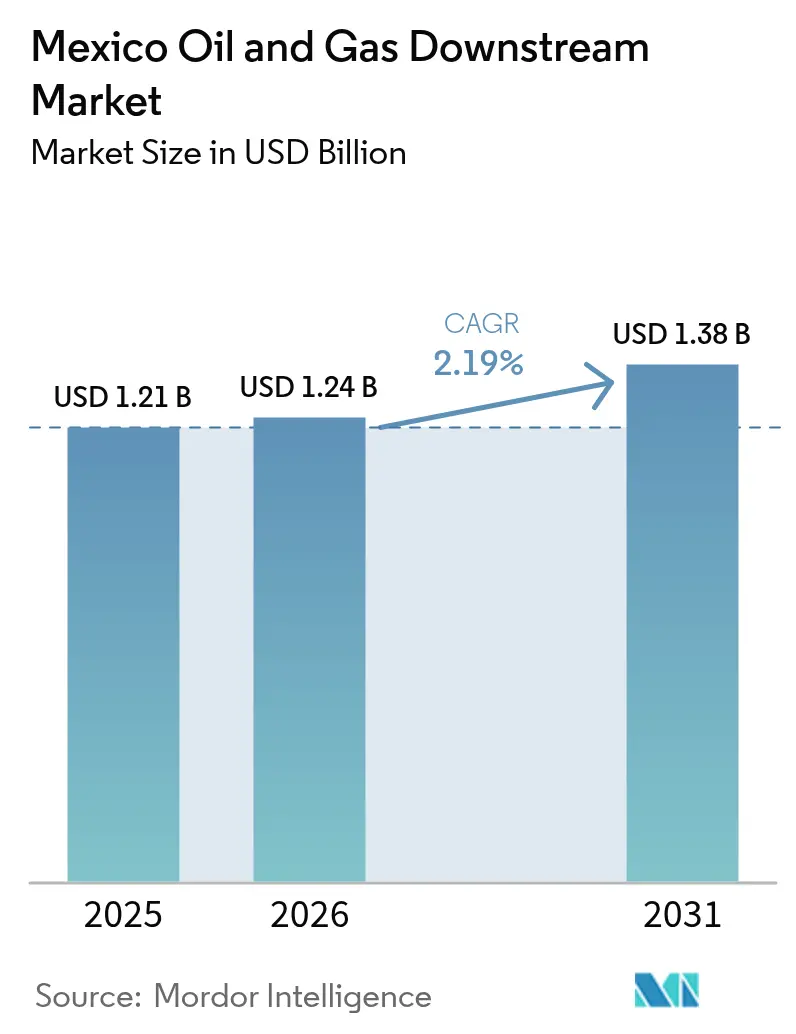

| Marktgröße im Basisjahr (2025) | 1.21 Milliarden US-Dollar |

| Marktgröße (2026) | 1.24 Milliarden US-Dollar |

| Marktgröße (2031) | 1.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.19% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Öl- und Gas-Downstream-Markts von Mordor Intelligence

Die Größe des mexikanischen Öl- und Gas-Downstream-Markts wird im Jahr 2026 auf 1,24 Milliarden USD geschätzt und wächst ausgehend vom Wert von 1,21 Milliarden USD im Jahr 2025, wobei die Prognosen für 2031 einen Wert von 1,38 Milliarden USD zeigen, was einem Wachstum von 2,19 % CAGR im Zeitraum 2026-2031 entspricht.

Staatlich geförderte Raffineriemodernisierungen, die Integration von Deer Park sowie die schrittweise Inbetriebnahme von Dos Bocas bilden die Grundlage für die schrittweise Expansion des mexikanischen Öl- und Gas-Downstream-Markts, während chronische Wartungsrückstände die Auslastungssteigerungen bremsen. Nachfrageseitige Wachstumstreiber resultieren aus einem größeren Fahrzeugpark, durch Nearshoring bedingten petrochemischen Anforderungen sowie dem Wachstum im Bereich Schiffsbunkerung in Golf- und Pazifikhäfen. Die Wettbewerbsintensität bleibt moderat, da PEMEX die operative Kontrolle über Pipelines, Terminals und die Einzelhandelspreisgestaltung behält. Dennoch zeigen spezialisierte Lager- und Importterminals, die von privaten Unternehmen errichtet werden, Nischen auf, in denen der mexikanische Öl- und Gas-Downstream-Markt weiter liberalisiert werden kann. Der Übergang von autonomen Regulierungsbehörden zu einer einheitlichen Nationalen Energiekommission vereinfacht die Genehmigungsverfahren, erhöht jedoch das politische Risiko für ausländische Investoren.(1)Analysten des Wilson Centers, "Präsident Sheinbaum unterzeichnet Sekundärgesetze", Wilson Center, wilsoncenter.org

Wichtigste Erkenntnisse des Berichts

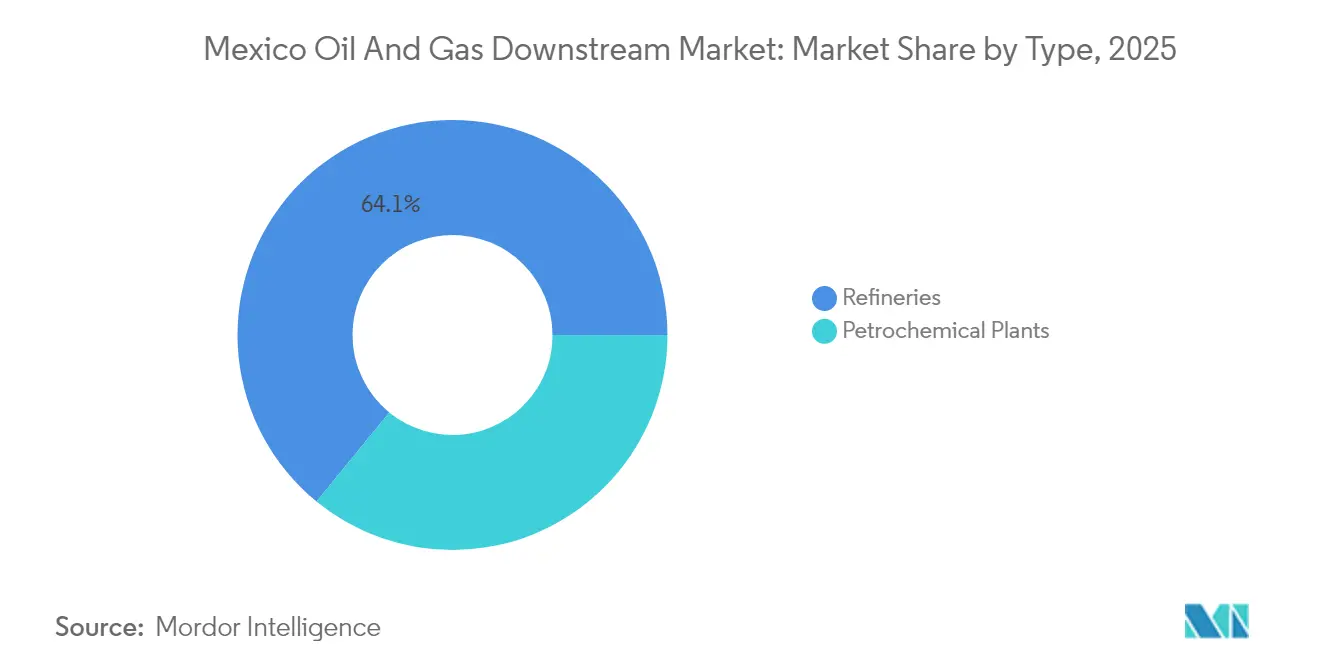

- Nach Typ führten Raffinerien im Jahr 2025 mit einem Marktanteil von 64,10 % am mexikanischen Öl- und Gas-Downstream-Markt; petrochemische Anlagen werden voraussichtlich bis 2031 mit einer CAGR von 4,03 % wachsen.

- Nach Produkttyp entfielen im Jahr 2025 49,30 % der Größe des mexikanischen Öl- und Gas-Downstream-Markts auf raffinierte Erdölprodukte; Petrochemikalien dürften bis 2031 mit einer CAGR von 3,74 % zulegen.

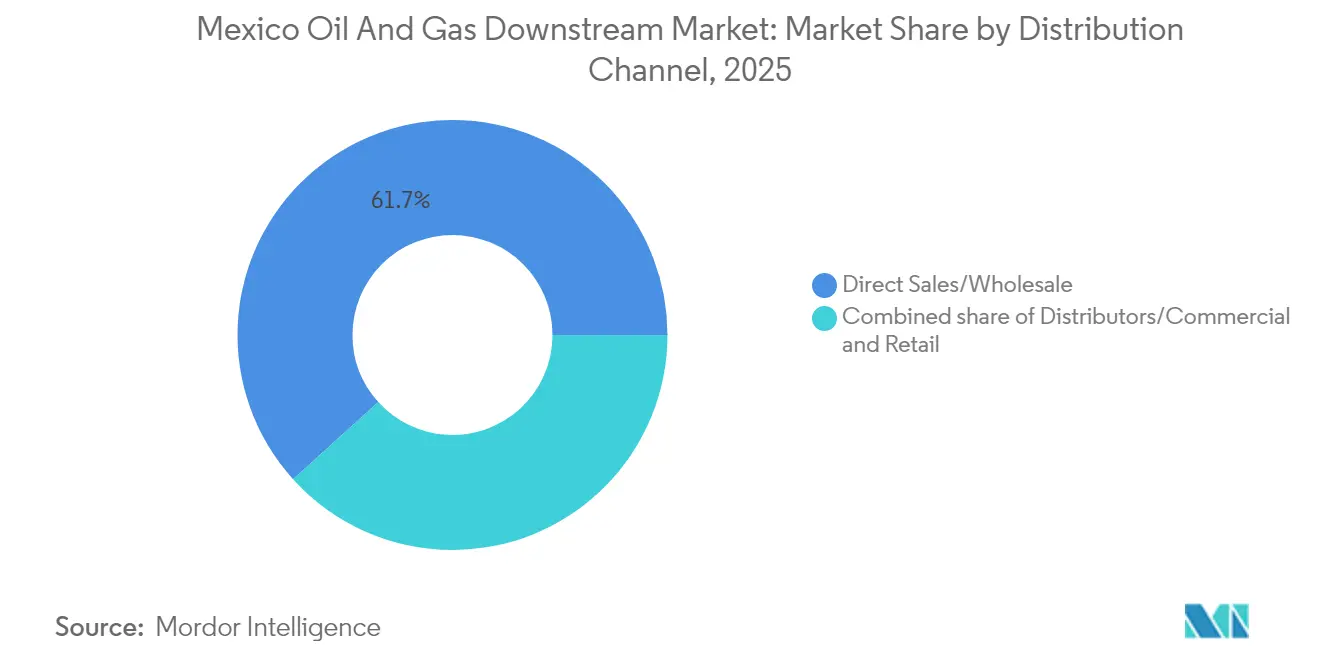

- Nach Vertriebskanal entfielen im Jahr 2025 61,70 % des Marktanteils des mexikanischen Öl- und Gas-Downstream-Markts auf Direktvertrieb und Großhandel, während Distributoren und Handelskanäle voraussichtlich die höchste CAGR von 4,41 % im Zeitraum 2026-2031 verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum mexikanischen Öl- und Gas-Downstream-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Staatliches Raffineriemodernisierungsprogramm | +0.8% | Raffinerien an der Golfküste | Mittelfristig (2-4 Jahre) |

| Steigende Benzin- und Dieselnachfrage | +0.6% | Landesweit, stärker in nördlichen Grenzstaaten | Langfristig (≥ 4 Jahre) |

| Inbetriebnahme der Kapazität von Dos Bocas | +0.4% | Golfküste | Kurzfristig (≤ 2 Jahre) |

| Liberalisierte Kraftstoff-Einzelhandelsregeln | +0.3% | Große Ballungszentren | Mittelfristig (2-4 Jahre) |

| Durch Nearshoring bedingte petrochemische Nachfrage | +0.7% | Nördliche Cluster | Langfristig (≥ 4 Jahre) |

| Anstieg der Schiffsbunkerung | +0.2% | Golf- und Pazifikhäfen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliches Raffineriemodernisierungsprogramm zur Stärkung der Auslastungsraten

Die Verarbeitungsmengen in den sechs Raffinerien von PEMEX stiegen von 511 Tausend Barrel täglich (kb/d) im Jahr 2018 auf 1,23 Millionen Barrel täglich (MMb/d) bis Anfang 2024, nach aufeinanderfolgenden Sanierungsmaßnahmen und der Integration von Deer Park. Das Nationale Raffineriesystem verfügt bis 2030 über ein Budget von 136 Milliarden MXN, um kritische Anlagen zu ersetzen, Koksanlagen zu entbottlenecken und die Energieversorgungszuverlässigkeit zu steigern. Obwohl diese Maßnahmen den mexikanischen Öl- und Gas-Downstream-Markt stützen, verharrt die tatsächliche Auslastung unter 60 %, da wiederkehrende Wartungsrückstände die jährlichen Investitionsausgaben (Capex) übersteigen. Dos Bocas erreichte bis Mai 2025 lediglich einen Durchsatz von 115 kb/d - 34 % seiner Auslegungskapazität -, was auf das Fehlen von Kraft-Wärme-Kopplung und Gasverbindungen zurückzuführen ist. Die Roadmap für 2025-2035 priorisiert nun den Schuldenabbau, um den Cashflow für Revisionen freizusetzen - eine Maßnahme, die den mexikanischen Öl- und Gas-Downstream-Markt mittelfristig ankurbeln dürfte.(2)Mitarbeiter von Mexico Business News, "Das Jahr in Öl und Gas: Eine neue Verwaltung", Mexico Business News, mexicobusiness.news

Inbetriebnahme der Dos-Bocas-Raffinerie mit 340 Tausend Barrel täglich neuer Kapazität

Dos Bocas ist die größte Downstream-Investition des Landes seit Jahrzehnten und ist für eine Verarbeitung von 340.000 Barrel Schwerstöl pro Tag ausgelegt, was Mexikos Benzin- und Dieselimportabhängigkeit um 30 % reduzieren könnte. Die operative Realität wich vom Design ab: Bis Mai 2025 erreichte die Anlage lediglich 115 Tausend Barrel täglich - 34 % ihrer Nennkapazität -, da die Kraft-Wärme-Kopplungsanlage und die Erdgasverbindungen noch nicht fertiggestellt waren. Ihr Standort in Tabasco bietet direkten Zugang zu Maya-Rohöl aus Cantarell und Ku-Maloob-Zaap, wodurch die Transportkosten im Vergleich zu importierten leichten Gemischen reduziert werden. Selbst bei reduziertem Durchsatz hat Dos Bocas bewiesen, dass es Benzin, Diesel und Heizöl produzieren kann, die zuvor kostspielige Importe erforderten. Sobald die Kraft-Wärme-Kopplungsanlage, die Schwefelrückgewinnungsanlagen und die Tank-Anbindungen fertiggestellt sind, wird erwartet, dass die Raffinerie die nationale Verarbeitungskapazität auf über 1,5 MMb/d erhöht und damit den mexikanischen Öl- und Gas-Downstream-Markt stärkt. Eine kontinuierliche Überwachung durch den Umweltrahmen von SEMARNAT gewährleistet die Emissionskontrolle und Abwasserbehandlung im Einklang mit den nationalen Energiesouveränitätszielen.

Steigende Benzin- und Dieselnachfrage durch einen wachsenden Fahrzeugpark

Mexiko verzeichnete im Jahr 2024 einen Zuwachs von fast 900.000 Leicht- und Nutzfahrzeugen und bewahrte damit die landesweite Absatzstärke trotz Inflationsdrucks. Die nördlichen Grenzstaaten verzeichnen das stärkste Nachfragewachstum, da die grenzüberschreitende Logistik stark auf Diesel angewiesen ist, was die regionale Nachfrage für den mexikanischen Öl- und Gas-Downstream-Markt erhöht. Die Bundesregierung deckte die durchschnittlichen Einzelhandelspreise im Jahr 2025 bei 23 MXN pro Liter ab und synchronisierte die IEPS-Steueranpassung auf 4,5 %, was die Nachfrage vor Volatilität schützt. Diese Maßnahmen stabilisieren die Margen für Großhändler und sichern gleichzeitig den Durchsatzbedarf der Raffinerien. Pipeline-Engpässe und begrenzte Lagerkapazitäten behindern jedoch nach wie vor den rechtzeitigen Produktfluss zu Binnenland-Terminals.

Durch Nearshoring bedingter Boom der petrochemischen Nachfrage in nördlichen Clustern

Die Verlagerung von Lieferketten aus den Bereichen Elektronik, Automobil und Verpackung hat Direktinvestitionen von über 20 Milliarden USD in Tamaulipas, Nuevo León und Coahuila angezogen. Dieser Anstieg fördert die Ergänzung von Ethan- und Propanströmen und begünstigt Joint Ventures sowie den Bau von Importterminals, die den mexikanischen Öl- und Gas-Downstream-Markt erweitern. Das Ethan-Terminal von Braskem Idesa und der Pacifico-Mexinol-Komplex - der 2,1 Millionen Tonnen pro Jahr Methanol unter Einsatz von Kohlenstoffabscheidungstechnologie liefern soll - sind Vorzeigeinvestitionen, die von der IFC und multilateralen Organisationen unterstützt werden.(3)ChemAnalyst-Redaktion, "NextChem sichert Lizenzvertrag für Methanolanlage mit extrem niedrigem Kohlenstoffgehalt in Mexiko", ChemAnalyst, chemanalyst.com Obwohl eine Rohstoffknappheit fortbesteht, hat PEMEX signalisiert, dass es bereit ist, Lieferverträge zu formalisieren und damit das Vertrauen des Privatsektors zu stärken.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wartungsrückstände halten die Auslastung unter 60 % | -0.5% | Alle sechs Raffinerien | Kurzfristig (≤ 2 Jahre) |

| Politische Volatilität schreckt ausländische Direktinvestitionen ab | -0.4% | Landesweit | Mittelfristig (2-4 Jahre) |

| Dekarbonisierung begrenzt die Finanzierung fossiler Brennstoffe | -0.3% | ESG-sensible Regionen | Langfristig (≥ 4 Jahre) |

| Überschuss an schwefelreichem Heizöl | -0.2% | Golfküste | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Wartungsrückstände halten die Auslastung unter 60 %

Lieferantenrückstände von über 430 Milliarden MXN haben dazu geführt, dass wichtige Auftragnehmer Bohrinseln stillgelegt und Arbeiten eingeschränkt haben - ein Szenario, das sich in weniger Ersatzteilen und verzögerten Revisionen im mexikanischen Öl- und Gas-Downstream-Markt niederschlägt. Die Cadereyta-Raffinerie ist für 2025 für Umweltanhörungen vorgesehen, die den Durchsatz einschränken könnten, bis die Emissionskontrollen verbessert werden. Pemex sicherte sich ein Haftungsmanagementpaket in Höhe von 10 Milliarden USD, benötigt jedoch zusätzliche Mittel für Pipeline-Inspektionen, Reparaturen von Lagerdächern und verzögerte Koksanlagen-Upgrades. Das neue Steuermodell \"Ölrechte für das Wohlbefinden\"verspricht geringere Abgabenlasten; der Zeitpunkt seiner Umsetzung ist jedoch noch ungewiss. Bis zur vollständigen Sicherung der Finanzierung bleiben die Betriebsraten gedämpft.

Politische Volatilität und häufige Vertragsüberprüfungen schrecken ausländische Direktinvestitionen ab

Die im Januar 2025 verabschiedeten sekundären Energiegesetze fusionierten CRE und CNH zu einer Nationalen Energiekommission, zentralisierten die Genehmigungen unter SENER und stärkten die staatliche Aufsicht. Der Verkauf von über 200 Tankstellen durch Shell an Iconn unterstreicht, wie abrupte Regeländerungen etablierte multinationale Unternehmen dazu veranlassen, ihre Aktivitäten zurückzufahren. Obwohl gemischte Verträge weiterhin möglich sind, machen Unsicherheiten bezüglich Importgenehmigungen, Lagerkonzessionen und Sauberkraftstoffzielen langfristige Investitionsausgaben unattraktiv. Dieses Hemmnis dämpft die externen Kapitalzuflüsse, die andernfalls den mexikanischen Öl- und Gas-Downstream-Markt erweitern könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Raffinerien treiben die Kapazität voran, während Petrochemie beschleunigt

Raffinerien machten im Jahr 2025 64,10 % des mexikanischen Öl- und Gas-Downstream-Markts aus - eine Dominanz, die durch die Übernahme von Deer Park und die Inbetriebnahme von Dos Bocas verstärkt wurde. Trotz des Anstiegs bleibt die Raffinerieauslastung hinter der Auslegungskapazität zurück, da die Wartungsplanung nicht mit den Komponentenausfällen Schritt halten kann. Die auf Raffinerien entfallende Größe des mexikanischen Öl- und Gas-Downstream-Markts wird voraussichtlich zunehmen, da 136 Milliarden MXN an Bundesmitteln für Entschwefelung, Stromerzeugung und Hafenerweiterung bereitgestellt werden.

Petrochemische Anlagen hingegen werden bis 2031 voraussichtlich eine CAGR von 4,03 % verzeichnen - die höchste innerhalb des mexikanischen Öl- und Gas-Downstream-Markts. Das Pacifico-Mexinol-Projekt und das Ethan-Terminal von Braskem Idesa eröffnen zusätzliche Kapazitäten, die durch Nearshoring bedingte Nachfrage decken und nördliche Cluster als bedeutende Verbraucher positionieren. Nachhaltige Rohstoffverträge und operative Disziplin des Privatsektors untermauern die petrochemische Entwicklung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Raffinierte Produkte behaupten trotz petrochemischer Dynamik ihre Führungsposition

Raffinierte Erdölprodukte machten im Jahr 2025 49,30 % des mexikanischen Öl- und Gas-Downstream-Markts aus, gestützt durch Preisobergrenzen und Importsubstitutionsinitiativen, die den inländischen Durchsatz erhöhten. Die Größe des mexikanischen Öl- und Gas-Downstream-Markts für raffinierte Produkte wird voraussichtlich stetig zunehmen, da eine verbesserte Auslastung die Diesel- und Benzinproduktion steigert.

Petrochemikalien sind zwar heute noch kleiner, verzeichnen jedoch eine CAGR von 3,74 %, angetrieben durch Nearshoring und Niedrig-Kohlenstoff-Mandate, die Methanol, Polyethylen und Spezialharze begünstigen. Schmierstoffe bleiben ein Nischen-, aber stabiles Segment, das schwere Industriestandorte in Monterrey und Saltillo versorgt.

Nach Vertriebskanal: Dominanz des Großhandels steht dem Wachstum der Handelskanäle gegenüber

Direktvertrieb und Großhandelsbetrieb machten im Jahr 2025 61,70 % des mexikanischen Öl- und Gas-Downstream-Markts aus, da PEMEX Logística sein Pipeline- und Terminalnetz nutzte, um Regierungsbehörden und große Distributoren zu beliefern. Der Marktanteil des mexikanischen Öl- und Gas-Downstream-Markts für Großhandelskanäle könnte leicht zurückgehen, da spezialisierte Distributoren Kunden gewinnen, die flexible Konditionen suchen.

Distributoren und Handelskanäle werden bis 2031 eine CAGR von 4,41 % verzeichnen und dabei Importterminals und private Lager nutzen, um gemischte Sorten, schwefelarme Bunker und petrochemische Rohstoffe anzubieten. Der Einzelhandel bleibt durch Markenabgänge eingeschränkt, jedoch expandieren inländische Akteure wie Oxxo Gas und Iconn weiterhin ihre Netze unter lokalen Franchise-Modellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Golfküste bleibt das operative Rückgrat des mexikanischen Öl- und Gas-Downstream-Markts und beherbergt fünf der sechs PEMEX-Raffinerien sowie den neuen Dos-Bocas-Standort. Die Nähe zum Rohöl und die Hafeninfrastruktur verschaffen der Region Skalenvorteile, obwohl anhaltende Wartungslücken die Auslastung begrenzen. Die nördlichen Grenzstaaten bilden den am schnellsten wachsenden Nachfragekorridor, angetrieben durch USMCA-Handelsströme und in USD fixierte Einzelhandelspreise, die die Dieselabnahme für Logistikflotten fördern.

Zentralmexiko, mit Mexiko-Stadt, Guadalajara und Querétaro als Ankerpunkte, verbraucht mehr als ein Drittel des nationalen Benzins, ist jedoch auf Fernleitungs-Pipelines und Schienentransporte angewiesen. Das 650.000-Barrel-Terminal von IEnova, das sich außerhalb der Hauptstadt befindet, reduziert das Risiko von Lagerengpässen und erhöht die Flexibilität für den mexikanischen Öl- und Gas-Downstream-Markt.

Pazifikhäfen - Manzanillo, Topolobampo und Lázaro Cárdenas - entwickeln sich zu Bunker- und petrochemischen Exportzentren. Der Pacifico-Mexinol-Komplex nutzt den Tiefseehafen von Topolobampo, um grünes und blaues Methanol an asiatische Kunden zu verschiffen, was die geografische Diversifizierung innerhalb des mexikanischen Öl- und Gas-Downstream-Markts widerspiegelt.

Regulatorisches Umfeld

Die nachgelagerte Tätigkeit Mexikos wird durch die Ley de Hidrocarburos und ihre Durchführungsverordnungen geregelt, einschließlich des Reglamento de la Ley del Sector Hidrocarburos, veröffentlicht am 3. Oktober 2025. In der Praxis spiegelt der Rahmen eine stärker zentralisierte Entscheidungsfindung unter SENER und der im Berichtskontext genannten Nationalen Energiekommission (CNE) wider. Die betriebliche Genehmigungsvergabe und wirtschaftliche Regulierung liegen historisch bei der CRE, während ASEA die Industriesicherheit und Umweltvorschrifteinhaltung überwacht, was zu parallelen Genehmigungs- und Prüfanforderungen für Tankstellen, Terminals und andere Vertriebsanlagen führt.

Sicherheit, Rückverfolgbarkeit und Anlagenregistrierung sind für Kraftstoffeinzelhandel und LPG-Infrastruktur compliance-intensiver geworden. Ein Abkommen vom 7. März 2025 richtete das Registro Nacional de Instalaciones de Gasolinas y Gas Licuado de Petroleo (RENAGAS) zur Registrierung von Tankstellen und LPG-Verteilanlagen ein. ASEA brachte zudem PROY-NOM-023-ASEA-2025 voran (öffentliche Konsultation eingeleitet nach der Genehmigung im Oktober 2025), um technische Sicherheits- und Umweltspezifikationen für Tankstellen zu aktualisieren und die bisherigen Anforderungen nach NOM-005-ASEA-2016 zu ersetzen. Zusammen erhöhen diese Aktualisierungen den Bedarf an dokumentierter Instandhaltung und Betriebskontrollen für Genehmigungsinhaber im gesamten nachgelagerten Öl- und Gasmarkt Mexikos.

Wettbewerbslandschaft

Der mexikanische Öl- und Gas-Downstream-Markt ist mäßig konzentriert. PEMEX behält das Eigentum an Raffinerien, Hauptpipelines und wichtigen Lagerterminals und gewinnt dadurch strukturelle Kontrolle über etwa 80 % des nationalen Durchsatzes. Ausländische Unternehmen beteiligen sich weiterhin, bevorzugen jedoch nun Joint Ventures oder Serviceverträge gegenüber Kapitalbeteiligungen, wie die Partnerschaft von Transition Industries mit NextChem und Veolia bei der Pacifico-Mexinol-Anlage zeigt.

Private Akteure lenken Kapital in komplementäre Anlagen - wie Importterminals, Ethan-Logistik und digitale Kraftstoffmanagementsysteme -, die die Kernraffinerien von PEMEX nicht direkt herausfordern. IEnova und Monterra Energy konzentrieren sich auf Mehrprodukt-Terminals, die regionale Versorgungslücken schließen. EPC-Spezialisten wie Bonatti sichern sich Infrastrukturpakete, die an staatliche Prioritäten geknüpft sind, und umgehen damit die regulatorischen Gegenwinds, mit denen Einzelhandels- und Midstream-Neulinge konfrontiert sind.

Die Einzelhandelskonsolidierung setzt sich fort: Shell übertrug sein Netz an Iconn, während BP und Repsol den Standortausbau verlangsamten und Markenkraftstoff-Lieferverträge gegenüber eigenen Tankstellen bevorzugten. Die inländischen Betreiber Oxxo Gas und G500 streben durch Franchising nach Skaleneffekten, aber ihre breitere Auswirkung auf den mexikanischen Öl- und Gas-Downstream-Markt wird davon abhängen, ob sie eine konsistente Versorgung von PEMEX oder alternativen Importeuren sichern können.

Marktführer im mexikanischen Öl- und Gas-Downstream-Sektor

Petróleos Mexicanos

Braskem Idesa

IEnova (Sempra Infraestructura)

Valero Energy México

Shell México

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die staatlich geführte Reaktivierung von Petrochemie und Düngemitteln stellt einen klaren Chancenbereich für nachgelagert verknüpfte Anlagen und Dienstleistungen dar, insbesondere dort, wo Projekte von Logistik, Versorgungsanbindungen, Lagerung und Rohstoffhandhabung abhängen und nicht von neuem eigenständigem Kraftstoffeinzelhandel. Im Juni 2026 kündigte PEMEX einen umfassenden Reaktivierungsplan über 93 Milliarden MX$ für die petrochemische und Düngemittelinfrastruktur für den Zeitraum 2026-2030 an. Der Plan umfasst Maßnahmen im Zusammenhang mit der Ammoniak- und Harnstoffentwicklung in Escolin (Veracruz) sowie Modernisierungen an Komplexen wie Cangrejera und Morelos. Diese Agenda unterstützt die Nachfrage nach EPC-Paketen, Engpassbeseitigung, Zuverlässigkeitsverbesserungen sowie spezialisierten Lager- und Terminalkapazitäten rund um bestehende PEMEX-Industriezentren, was der Einschätzung des Berichts entspricht, dass die Petrochemie beim Wachstumsmomentum die Raffinerietätigkeit überholt.

Große privat geführte Molekülprojekte prägen weiterhin die Freiräume in Terminals, Rohstoffversorgung und hafenangrenzender Infrastruktur, wo sich industrielle Nachfrage und Exportlogistik überschneiden. Der Komplex Pacifico Mexinol in Topolobampo unterstützt eine Methanol-Exportplattform, die auf einer integrierten Lieferkette beruht, einschließlich Gasversorgung, Hafenabwicklung und Produktlogistik, was Chancen für Bunkerdienstleistungen im Seeverkehr und ergänzende Midstream-Anlagen an den im Berichtskontext genannten Pazifikhäfen verstärkt. Zugleich erhöht die nach 2025 einsetzende Verschiebung hin zu zentralisierter Aufsicht und sich weiterentwickelnden Sicherheitsstandards, wie der RENAGAS-Registrierung und der Aktualisierungsreihe der ASEA-NOM, die Bedeutung von Compliance-Systemen, volumetrischer Kontrolle und Rückverfolgbarkeitswerkzeugen für die wirtschaftliche Tragfähigkeit von Vertreibern und Handelskanälen, die spezialisierte Lager- und Importterminals aufbauen.

Aktuelle Branchenentwicklungen

- Juni 2026: Petroleos Mexicanos (Pemex) kündigte ein Investitionsprogramm über 93 Milliarden MX$ für den Zeitraum 2026-2030 zur Sanierung der petrochemischen und Düngemittelinfrastruktur an, einschließlich Projekten im Zusammenhang mit Ammoniak und Harnstoff sowie Modernisierungen an großen petrochemischen Komplexen. Die Ankündigung stärkt die Verfügbarkeit petrochemischer Rohstoffe und Derivate als strategische Säule der nachgelagerten Wertschöpfungskette Mexikos und unterstützt Importsubstitutionsprioritäten, die Terminals, Logistik und industrielle Abnahme betreffen.

- April 2026: Transition Industries markierte den Spatenstich für das 3,3 Milliarden USD teure Projekt Pacifico Mexinol zur Herstellung von Methanol mit ultraniedrigem Kohlenstoffgehalt in Topolobampo, Sinaloa. Der Ausbau einer hafenangrenzenden Methanolplattform erhöht die Nachfrage nach nachgelagert angrenzender Infrastruktur wie Lagerung, Handhabung, Versorgungsanbindungen und Exportlogistik entlang des mexikanischen Pazifikkorridors.

- März 2025: Pemex meldete die Beschlagnahmung von 70 Millionen Litern gestohlenem Kraftstoff über acht Monate, womit die Gesamtmenge der sechs Jahre der Vorgängerregierung übertroffen wurde. Der verstärkte Vollzugsfokus erhöht den Wert von Rückverfolgbarkeit, Bestandskontrollen und konformen Vertriebspraktiken für Großhändler, Verteiler und Einzelhandelsbetreiber entlang der Kraftstofflieferkette Mexikos.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der nachgelagerte Öl- und Gasmarkt Mexikos den Wert, der nach der Förderung von Rohöl und Erdgas geschaffen wird, hauptsächlich durch Raffination, petrochemische Verarbeitung sowie Vermarktung und Vertrieb von Fertigkraftstoffen und verwandten Produkten an Endnutzer.

Geltungsbereichsausschlüsse: Upstream-Exploration und -Förderung sowie reine Midstream-Transport- und Lagerdienstleistungen sind ausgeschlossen, wenn sie nicht mit der nachgelagerten Verarbeitung oder dem Produktverkauf verbunden sind.

Übersicht der Segmentierung

- Nach Typ

- Raffinerien

- Petrochemische Anlagen

- Nach Produkttyp

- Raffinierte Erdölprodukte

- Petrochemikalien

- Schmierstoffe

- Nach Vertriebskanal

- Direktvertrieb/Großhandel

- Distributoren/Handel

- Einzelhandel

Datenquellen, Marktdimensionierung und Validierung

Desktop-Recherche

Die Desktop-Recherche wurde genutzt, um die faktische Grundlage des Modells festzulegen und sicherzustellen, dass die mexikospezifischen Rahmenbedingungen berücksichtigt wurden, bevor die Schätzungen finalisiert wurden. Wir haben öffentliche Quellen wie Veröffentlichungen der mexikanischen Energieregulierungsbehörde, Zoll- und Handelsstatistiken, Veröffentlichungen der Zentralbank und nationaler Statistikbehörden, Aktualisierungen des Energieministeriums und staatlicher Behörden sowie Verbandsseiten, die Raffineriebetrieb und Kraftstoffnachfrage verfolgen, ausgewertet.

Daneben nutzten wir Unternehmensberichte, Investorenpräsentationen, seriöse Presseberichterstattung und Projektankündigungen, um Kapazitätserweiterungen, Revisionsstillstände und Änderungen im Produktportfolio zu verstehen, die Produktion und Preisgestaltung beeinflussen können. Parallel dazu haben wir kostenpflichtige Abonnements herangezogen, die Unternehmensfinanzdaten und Business Intelligence zusammenstellen, sowie sendungsbezogene Import- und Exportverfolgung, soweit sie Gegenprüfungen unterstützte. Diese Beispiele sind nicht abschließend, und viele weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, das zu bestätigen, was die Desktop-Recherche nicht vollständig klären konnte, insbesondere hinsichtlich der effektiven Kapazitätsauslastung, Verschiebungen im Produktmix und realisierten Margen bei Kraftstoffen im Vergleich zu Petrochemikalien. Wir sprachen mit Fachleuten aus dem Raffinerie- und Petrochemiebetrieb, nachgelagerten Vermarktern, Vertreibern, logistikbezogenen Interessengruppen und Branchenberatern in ganz Mexiko, um Annahmen zu überprüfen und offensichtliche Doppelzählungen zu entfernen.

Umfrage-Feedback wurde außerdem verwendet, um die kurzfristigen Erwartungen hinsichtlich des Wartungszeitpunkts, der Nachfrageerholungsmuster und der typischen Preisweitergabe im heimischen Markt abzustimmen und anschließend die endgültigen für die Prognose verwendeten Eingabewerte festzulegen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 20% | |

| Mittlere Ebene: 45% | Funktions-/Bereichsleiter: 38% | |

| Kleinere Akteure: 20% | Manager: 42% |

Marktdimensionierung und Prognose

Die Dimensionierung wurde nach einer Top-down- und Bottom-up-Logik erstellt. Die Top-down-Seite geht von der Raffineriekapazität Mexikos und verwandten Durchsatzsignalen aus, um den adressierbaren nachgelagerten Wertschöpfungspool zu rekonstruieren. Da Kapazität nicht direkt der Produktion entspricht, wurden Auslastungsannahmen anhand öffentlich sichtbarer Wartungszyklen angepasst und anschließend durch Expertenprüfungen verifiziert, gefolgt von der Umrechnung in Werte anhand von Produktmix- und Preisproxys.

Um das Modell praktikabel zu halten, haben wir eine kurze Liste von Eingabewerten konsistent verfolgt, darunter Raffineriekapazität pro Standort, geschätzte Auslastungsbereiche, Verschiebungen zwischen Raffinerieprodukten und petrochemischer Produktion, Importabhängigkeit bei Schlüsselkraftstoffen sowie lokale Preisspannen im Vergleich zu Referenzbenchmarks. Diese Spannen wurden dann genutzt, um erzielbare realisierte Werte zu ermitteln.

Bottom-up-Annäherungen wurden zur Kontrolle verwendet, wobei hauptsächlich die Logik Volumen mal durchschnittlicher Verkaufspreis für ausgewählte Produkte und Kanäle angewendet und anschließend sorgfältig skaliert wurde, wo die Abdeckung unvollständig war. Für die Prognose wurde eine Szenarioanalyse um drei Treiber angewendet, die von den Interessengruppen wiederholt hervorgehoben wurden, nämlich Kapazitätsverfügbarkeit, Nachfragesensitivität gegenüber der Wirtschaftstätigkeit und der Zeitpunkt von Modernisierungen oder Einschränkungen, die die Produktausbeuten beeinflussen. Bei auftretenden Datenlücken wurden Annahmen nur dann übernommen, wenn sie mit mindestens einem unabhängigen Signal übereinstimmten und mit der in den Interviews beschriebenen betrieblichen Realität konsistent waren.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, damit die endgültigen Zahlen nicht auf einer einzigen Datenreihe beruhten. Wir haben die Modellergebnisse mit unabhängigen Signalen verglichen, wie etwa Kapazitäts- und Auslastungserwartungen, Kraftstoffhandelsbewegungen und sichtbaren politischen oder betrieblichen Ereignissen, die die Angebotsverfügbarkeit verändern könnten.

Ausreißer wurden gekennzeichnet und überarbeitet, und jede größere Abweichung führte zu einer zweiten Überprüfung sowie einer gezielten erneuten Kontaktaufnahme mit Branchenquellen, um zu bestätigen, was sich geändert hatte und warum. Vor der Freigabe wurde ein weiterer Analystenprüfschritt durchgeführt, um sicherzustellen, dass die Annahmen über die Jahre hinweg konsistent angewendet wurden. Berichte werden jährlich aktualisiert, und bei Eintritt eines wesentlichen Ereignisses werden zwischenzeitliche Aktualisierungen vorgenommen, gefolgt von einem abschließenden Durchgang vor der Auslieferung, damit die Kunden die neueste aktualisierte Sichtweise erhalten.

Vergleich der Marktgröße des nachgelagerten Öl- und Gasmarkts Mexikos von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den nachgelagerten Öl- und Gasmarkt Mexikos können weit voneinander abweichen, selbst wenn die Titel ähnlich klingen, weil die eingeschlossenen Tätigkeiten nicht immer dieselben sind. Unterschiede ergeben sich üblicherweise daraus, was als nachgelagerter Wert gezählt wird, wie Kapazität und Auslastung in Umsatz umgerechnet werden, und ob Preise als realisierte inländische Werte oder als breite Referenzbenchmarks behandelt werden.

Die Hauptabweichung ergibt sich aus der Vermischung von Midstream-Infrastruktur und breiteren Kraftstoffeinzelhandelsverkäufen, wobei Mordor Intelligence Downstream als Raffinerie- und Petrochemietätigkeit behandelt, die an Kapazitäts- und Durchsatzprüfungen verankert ist, statt den vollen Wert transportierter, gelagerter oder weiterverkaufter Volumina zu zählen. Weitere Abweichungen ergeben sich zudem aus der Wahl des Basisjahres, aggressiven versus konservativen Auslastungsannahmen und dem Zeitpunkt der Währungsumrechnung, wenn lokale Preisbewegungen volatil sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,21 Milliarden USD (2025) | |

| Globale Unternehmensberatung A | 34,09 Milliarden USD (2023) | Verwendet eine breitere Downstream-Definition, die einen umfassenderen Satz an Verkäufen von Raffinerieprodukten sowie Vertriebs- und Vermarktungswertpools einschließt, was die Gesamtwerte im Vergleich zu einem an Kapazität und Durchsatz verankerten Ansatz überhöhen kann. |

| Branchenverlag B | 38,70 Milliarden USD (2026) | Scheint midstream-bezogene Tätigkeiten sowie umfassende Einzel- und Großhandelskanalwerte in die nachgelagerte Gesamtsumme einzubeziehen und wendet möglicherweise höhere Auslastungs- und Preisprogressionsannahmen über den Prognosezeitraum an. |

Der Vergleich zeigt, dass der Großteil der Abweichung durch die Erweiterung des Geltungsbereichs auf vertriebsintensive Wertpools sowie durch unterschiedliche Auslastungs- und Preisannahmen erklärt wird. Indem die Dimensionierung an Kapazitäts-, Auslastungs- und Produktmixsignale gebunden bleibt, die Jahr für Jahr überprüft werden können, bleibt die resultierende Sichtweise leichter reproduzierbar und überprüfbar, wenn sich die Marktbedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des mexikanischen Öl- und Gas-Downstream-Sektors bis 2031?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 1,38 Milliarden USD erreicht, was eine CAGR von 2,19 % widerspiegelt.

Welche Kapazität erreichte Dos Bocas bis Mitte 2025?

Die Raffinerie betrieb bei 115 Tausend Barrel täglich, was 34 % ihrer Auslegungskapazität von 340 Tausend Barrel täglich entspricht.

Welches Segment wächst innerhalb der Downstream-Kette am schnellsten?

Petrochemische Anlagen verzeichnen das schnellste Wachstum mit einer CAGR von 4,03 % bis 2031.

Warum investieren private Distributoren in Lagerterminals?

Sie zielen darauf ab, eine flexible Versorgung zu sichern und eine CAGR-Chance von 4,41 % zu nutzen, da sich Handelskanäle ausweiten.

Wie wirkt sich die neue Nationale Energiekommission auf Investoren aus?

Die zentralisierte Regelgebung beschleunigt Genehmigungen, erhöht jedoch das politische Risiko und dämpft ausländische Kapitalzuflüsse.

Seite zuletzt aktualisiert am: