Marktgröße und Marktanteil für kommerzielle UV-Wasserreiniger

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

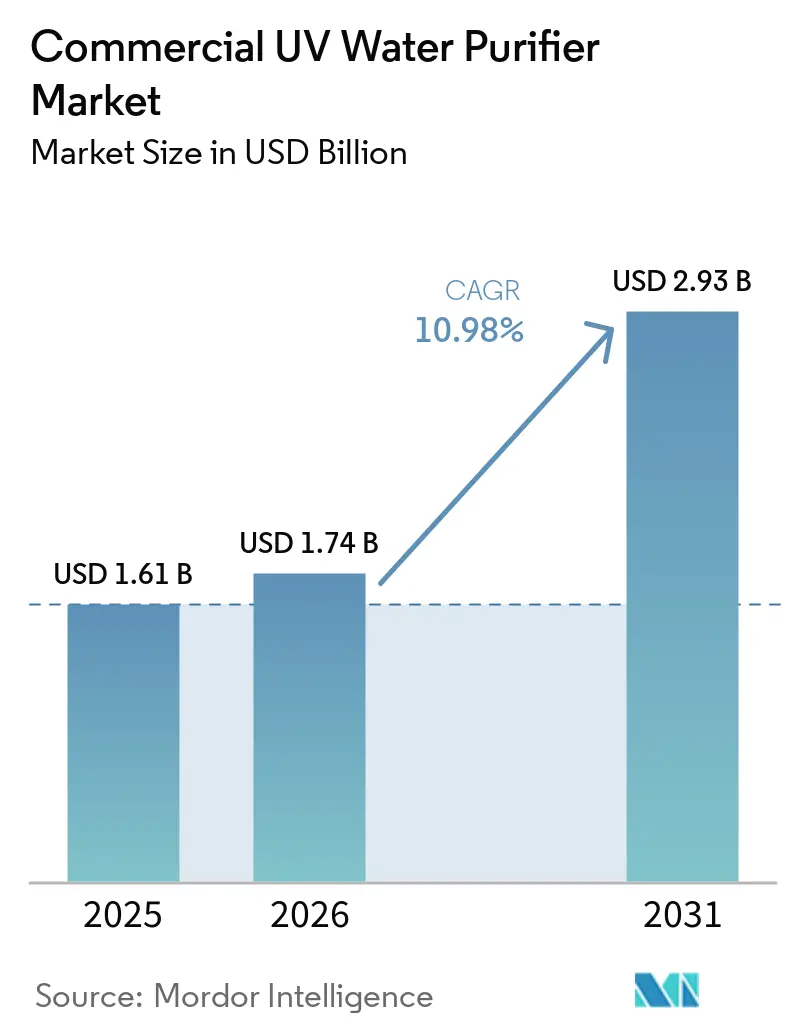

| Marktgröße (2026) | 1.74 Milliarden US-Dollar |

| Marktgröße (2031) | 2.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.98% CAGR |

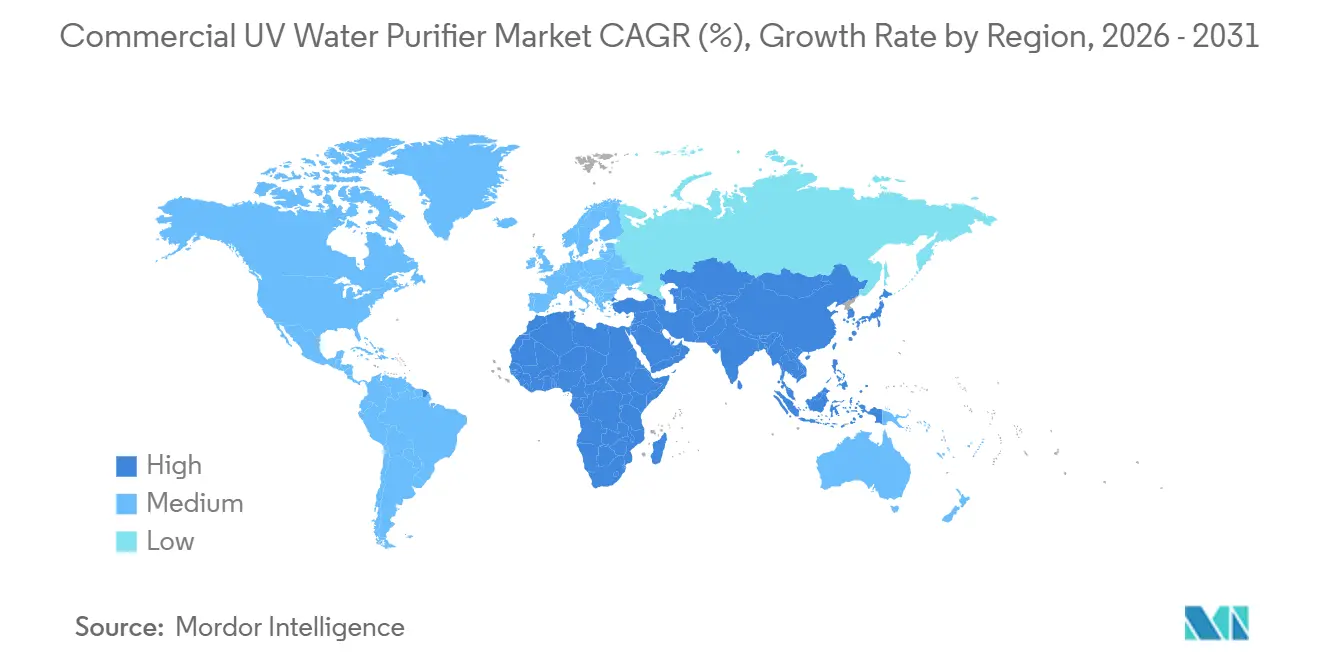

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kommerzielle UV-Wasserreiniger von Mordor Intelligence

Die Marktgröße für kommerzielle UV-Wasserreiniger wird voraussichtlich von 1,61 Milliarden USD im Jahr 2025 auf 1,74 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 10,98 % über den Zeitraum 2026–2031 2,93 Milliarden USD erreichen. Niederdrück-UV-Systeme blieben weiterhin der Anker für kommunale Nachrüstungen aufgrund vorhersehbarer Betriebskosten, während UV-C-LED-Systeme schneller vorankamen, da der regulatorische Druck auf Quecksilber in entwickelten Märkten zunahm. Die Trinkwasseraufbereitung führte 2025 die Nachfrage an, da Versorgungsunternehmen Mehrbarrieren-Designs einführten, die UV nach Membrantrennung und Oxidation zur validierten Inaktivierung einsetzen. Asien-Pazifik expandierte schneller als Nordamerika, da Länder sowohl in Aufrüstungen chlorabhängiger Anlagen als auch in neue Aquakultur-Biosicherheitslinien investierten, die eine chemikalienfreie Behandlung bevorzugen. Gesundheitseinrichtungen rückten auf der Prioritätenliste nach oben, da die Geräteklassifizierungen in den Vereinigten Staaten die Validierungsanforderungen für UV-basierte mikrobielle Reduktion an klinischen Wasserentnahmestellen verschärften.

Wichtigste Erkenntnisse des Berichts

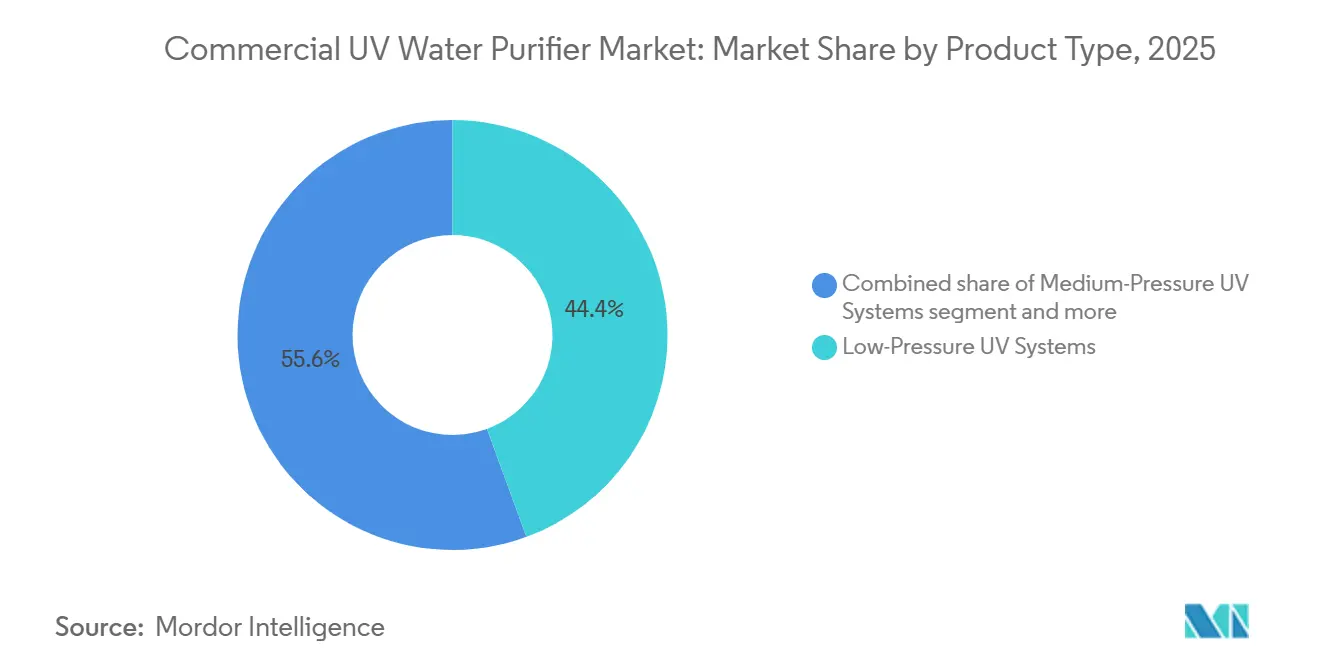

- Nach Produkttyp führte Niederdruck-UV mit einem Umsatzanteil von 44,4 % im Jahr 2025 im Markt für kommerzielle UV-Wasserreiniger, während UV-C-LED-Systeme bis 2031 einen CAGR von 14,7 % verzeichnen sollen.

- Nach Anwendung hielt die Trinkwasseraufbereitung im Jahr 2025 einen Anteil von 53,8 % im Markt für kommerzielle UV-Wasserreiniger, während die Aquakultur-Wasserbehandlung mit einem CAGR von 12,8 % bis 2031 voranschreitet.

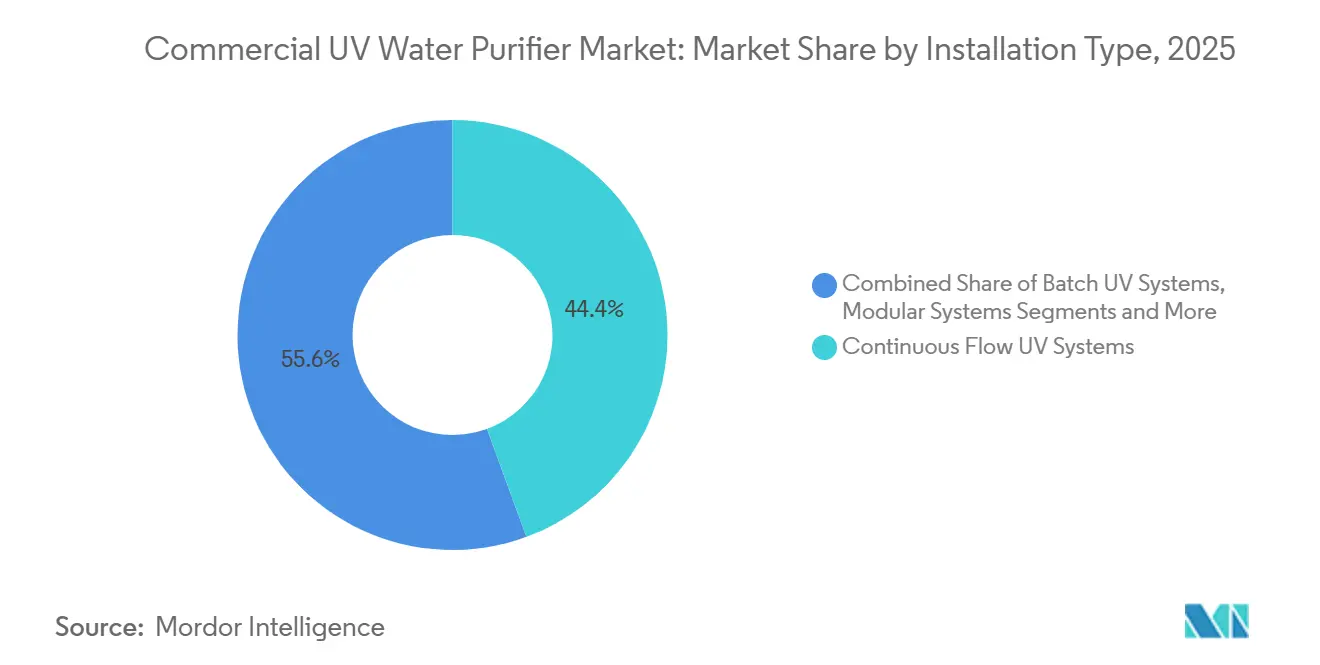

- Nach Installationstyp führten Durchfluss-Systeme mit 44,4 % im Jahr 2025 im Markt für kommerzielle UV-Wasserreiniger, während Skid-montierte Systeme mit einem CAGR von 12,9 % bis 2031 wachsen sollen.

- Nach Systemkonfiguration hielten einstufige Einheiten im Jahr 2025 einen Anteil von 49,3 % im Markt für kommerzielle UV-Wasserreiniger, während mehrstufige Systeme mit einem CAGR von 12,4 % bis 2031 prognostiziert werden.

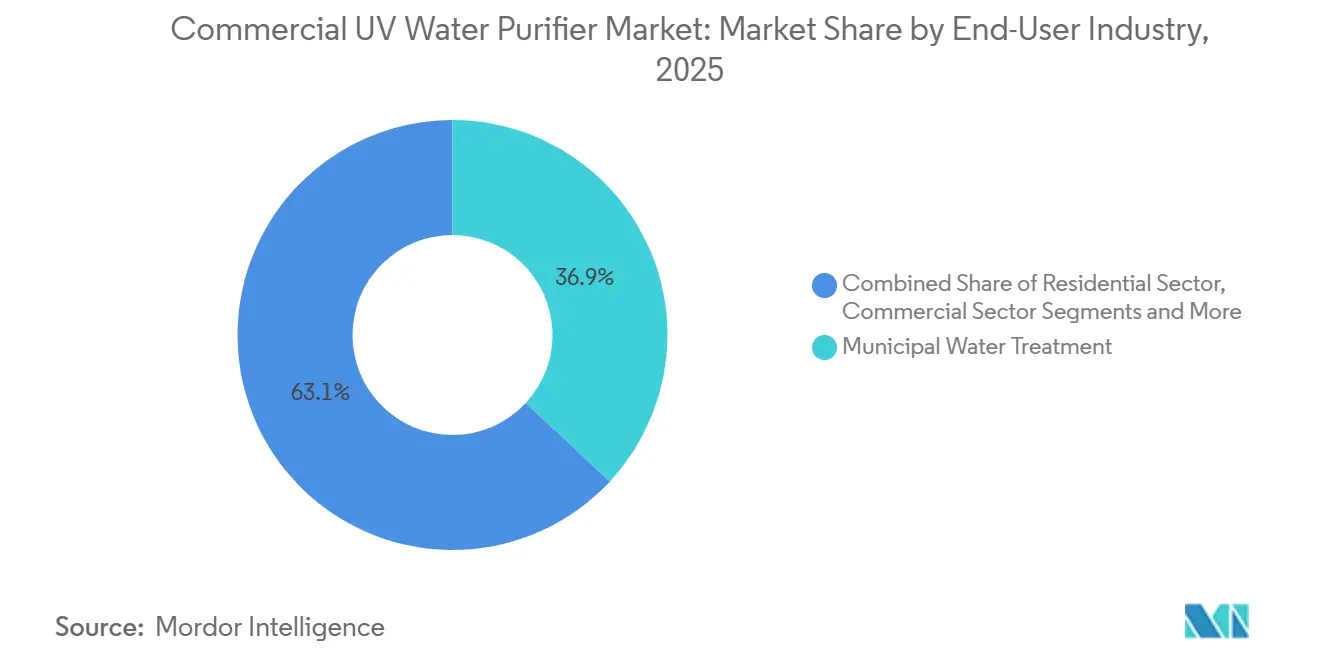

- Nach Endverbraucher entfiel auf die kommunale Wasseraufbereitung im Jahr 2025 ein Umsatzanteil von 36,9 % im Markt für kommerzielle UV-Wasserreiniger, während Gesundheitseinrichtungen bis 2031 mit einem CAGR von 12,1 % expandieren sollen.

- Nach Vertriebskanal erfasste der Direktvertrieb im Jahr 2025 einen Anteil von 51,82 % im Markt für kommerzielle UV-Wasserreiniger, während Online-B2B-Marktplätze und D2C-Kanäle für einen CAGR von 12,3 % bis 2031 positioniert sind.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 36,25 % im Markt für kommerzielle UV-Wasserreiniger, während Asien-Pazifik das Wachstum mit einem CAGR von 13,8 % bis 2031 anführt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kommerzielle UV-Wasserreiniger

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Qualitätsvorschriften für Trinkwasser, Wiederverwendung und industrielles Wasser | + 3.2% | Global, angeführt von Kalifornien, Colorado und der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf chemikalienfreie, DBP-freie Desinfektion | + 2.8% | Nordamerika und die Europäische Union, Ausstrahlungseffekte auf kommunale Bereiche im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Leistungsgewinne bei UV-C-LED ermöglichen kompakte POE/POU-Lösungen | + 2.1% | Asien-Pazifik als Kernmarkt, frühe Einführung in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Alternde Wasseranlagen und Nachrüstprogramme in Versorgungsunternehmen und der Industrie | + 1.9% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Validierungsgesteuertes, IoT-dosiertes UV ermöglicht Leistungsverträge | + 1.5% | Globale kommunale Bereiche, konzentriert in der OECD | Mittelfristig (2–4 Jahre) |

| Dekarbonisierung von Kühl- und Prozesskreisläufen durch Ersatz von Bioziden | + 1.3% | National, frühe Gewinne in industriellen Clustern der Europäischen Union | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschriften in Kalifornien und Colorado zur direkten Trinkwasserwiederverwendung erzwingen die Integration von Mehrbarrieren-UV

Kaliforniens Rahmenwerk zur direkten Trinkwasserwiederverwendung aus dem Jahr 2025 erhebt die UV-Desinfektion von einem optionalen Polierschritt zu einer erforderlichen Komponente in einem Mehrbarrieren-Prozess, der Membrantrennung und fortschrittliche Oxidation umfasst, mit strengen Protokollreduzierungszielen für Viren und Protozoen [1]California State Water Resources Control Board, "Vorschriften zur direkten Trinkwasserwiederverwendung," California State Water Resources Control Board, waterboards.ca.gov. Colorados Vorschrift zur Trinkwasserwiederverwendung spiegelt das Mehrbarrieren-Konzept wider, legt Standard-Protokollreduzierungswerte fest und verlangt mindestens eine geeignete Desinfektionsbarriere, wie UV oder Ozon, als kritischen Kontrollpunkt, was die Designkonvergenz in staatlichen Programmen verstärkt [2]Umweltschutzbehörde der Vereinigten Staaten, "Technische Referenzen zur Wasserwiederverwendung und Trinkwasserwiederverwendung," U.S. EPA, epa.gov. Versorgungsunternehmen reagieren, indem sie validierte, steuerungsintegrierte UV-Einheiten beschaffen, die über SCADA mit kontinuierlicher UVT-Überwachung, automatischer Lampenintensitätssteuerung und datenprotokollierter Dosisabsicherung zur Vereinfachung der Compliance-Berichterstattung verbunden sind. Die North City Pure Water-Anlage in San Diego veranschaulicht das Protokoll, indem UV/AOP nach Ozonung, biologisch aktivierter Kohle und Umkehrosmose eingesetzt wird, um einen fünfstufigen Prozess abzuschließen, der zehntausende Qualitätstests bestanden hat. Diese regulatorische Klarheit unterstützt den Markt für kommerzielle UV-Wasserreiniger, da Beschaffungsteams bewährte Validierungswege, cybersicherheitsfähige Steuerungen und werksintegrierte Leistungsüberwachung priorisieren, um Inbetriebnahme-Verzögerungen und Verifizierungskosten zu begrenzen.

Quecksilber-Ausstieg beschleunigt die Einführung von UV-C-LED trotz Kostenlücken

Globale und regionale politische Veränderungen verschärfen die Einschränkungen für quecksilberbasierte Lampen, wobei die bevorstehenden Kontrollen des Minamata-Übereinkommens, der Lampenausstiegsplan der Europäischen Union und Japans Verbot von Leuchtstofflampen die OEM-Portfolios in Richtung Festkörper-UV-C-LED-Systeme drängen. Miuras kommerzieller Start im Jahr 2026 eines UV-LED-Sterilisators mit 25 m³/h, der auf leistungsstarken Nichia-Emittern mit kompaktem Formfaktor basiert, zeigt, wie industrielle POE- und POU-Designs in der Kosmetik-, Pharma- und Getränkebranche skalieren. Nikkisos PearlAqua-Plattform reicht von kompakten Einspeisepunktmodulen bis hin zu kommunalen Einheiten und positioniert Tief-UV-LEDs unter 280 nm für den flexiblen Einsatz in Wasserservern, Fabrikwaschanlagen, Aquakultur-Tanks und Aufbereitungsanlagen. Materialfortschritte spielen ebenfalls eine Rolle, wobei Crystal IS im Jahr 2024 die Bereitschaft von 100-mm-Einkristall-AlN-Wafern für die Serienproduktion von keimtötenden LEDs bei 260–270 nm meldete, was die zukünftige Emitterleistung und -zuverlässigkeit unterstützt. Diese Entwicklungen beseitigen nicht die heutige Kapitalprämie für LEDs, reduzieren jedoch Wartungspunkte, vereinfachen die Einhaltung von End-of-Life-Vorschriften und begrenzen den Umgang mit Quecksilber, was zusammen den langfristigen Wandel des Marktes für kommerzielle UV-Wasserreiniger hin zu Festkörpersystemen stärkt, wo politische und Lebenszykluskosten-Modelle übereinstimmen.

IoT-fähige UV-Systeme erschließen leistungsbasierte Vertragsgestaltung

UV-Systeme mit eingebetteten UVT-Sensoren, integrierter Durchfluss- und Temperaturüberwachung sowie Cloud-Dashboards unterstützen nun Leistungsverträge, die Lieferanten zu erzielten Protokollreduzierungsergebnissen anstelle von einmaligen Geräteverkäufen verpflichten. Atlantiums Hydro-Optic-UV-Lösungen, bereits für den offenen Kanal zur Wiederverwendung validiert, nutzen kontinuierliche Transmissionsdaten und Lampenleistungsindikatoren zur Automatisierung der Dosissteuerung und zur Reduzierung manueller Eingriffe. ProMinents digitaler Stack zeigt, wie UV-Hardware mit Überwachungsplattformen kombiniert wird, um chemische oder Prozessabweichungen nahezu in Echtzeit zu erkennen und vorgelagerte Anlagen wie Umkehrosmose-Membranen zu schützen, was mit Garantiebedingungen übereinstimmt und Ausfallzeitrisiken reduziert. Peer-reviewed-Arbeiten mit multispektralen Sensoren und Klassifikatoren des maschinellen Lernens demonstrieren eine 100%ige Genauigkeit bei der Unterscheidung von sauberem, kontaminiertem und UV-desinfiziertem Wasser, was einen Weg zur Automatisierung der Wirksamkeitsverifizierung und zur Reduzierung häufiger Laboranalysen aufzeigt. Da sich diese Werkzeuge verbreiten, können Wasserversorgungsunternehmen und Industriekäufer ergebnisbasierte Verträge mit Modellen zur gemeinsamen Einsparung strukturieren, was den Markt für kommerzielle UV-Wasserreiniger in mehrjährigen Serviceerlösen statt in volatilen Investitionszyklen verankert.

Alternde Infrastruktur und kommunale Nachrüstzyklen treiben den Ersatzbedarf an

Alternde kommunale UV-Anlagen in Nordamerika und Westeuropa haben den Punkt erreicht, an dem Aufrüstungen erforderlich sind, um aktuelle Validierungen und neue Wiederverwendungsvorschriften zu erfüllen, die UV nach Membranen und Oxidation einsetzen. Die North City-Anlage in San Diego veranschaulicht, wie Versorgungsunternehmen fortschrittliche Behandlung in integrierte Prozesse mit UV am Ende der Sequenz einbauen, um Trinkwasser-Wiederverwendungsstandards zu erfüllen und die Schadstoffzerstörung sicherzustellen. Europäische Versorgungsunternehmen haben einen ähnlichen Dreifachbarrieren-Weg an Trinkwasserstandorten verfolgt, was eine Beschaffungsneigung zu validierten Systemen verstärkt, die in bestehende Anlagensteuerungen und Wartungsabläufe integriert werden. Norwegens kommunaler LED-Pilot im großen Maßstab, der von Behörden des öffentlichen Gesundheitswesens finanziert wird, signalisiert wachsendes Vertrauen in Festkörper-UV für große Systeme, ein Signal, das wahrscheinlich in mehr Ausschreibungen erscheinen wird, wenn die Ergebnisse reifen. Diese Anforderungen belohnen Lieferanten mit Werksvalidierungsfähigkeiten, inländischen Compliance-Präsenzen und mehrjährigen Servicemodellen, was eine gemessene, aber stetige Ersatzwelle für den Markt für kommerzielle UV-Wasserreiniger verstärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kein Rückstand; Wirksamkeit empfindlich gegenüber UVT und Trübung | - 1.8% | Global, akut in oberflächenwasserabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe bei Quarzmanschetten und Steuerungselektronik | - 1.5% | Globale Lieferkette, verstärkt in Montagestandorten im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für UV-Systemdesign und -validierung | - 1.2% | Schwellenmärkte, ländliches Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten und Betriebskosten für mittelgroße und große Durchflusssysteme | - 1.0% | Kommunale und industrielle Käufer in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Trübungsempfindlichkeit und fehlende Restdesinfektion schränken den eigenständigen Einsatz ein

Die UV-Dosisabgabe sinkt, wenn die Trübung die regulatorischen Schwellenwerte überschreitet, da Partikel und gelöste Stoffe Krankheitserreger abschirmen, weshalb Trinkwasservorschriften eine geringe Trübung und eine hohe UV-Transmission vor der UV-Anwendung erfordern [3]FranceEnvironnement, "UV-Desinfektionsbedingungen für Trinkwasser," FranceEnvironnement, franceenvironnement.com. Im Gegensatz zu Chlor hinterlässt UV keinen Rückstand in Rohrleitungen, sodass Netze mit Biofilm-Risiken weiterhin eine zusätzliche Barriere an Verteilungsenden oder ein nachgelagertes Desinfektionsmittel benötigen, um eine Rekontamination zu vermeiden. In tropischen Regionen mit saisonalen Anstiegen der Trübung und des Huminstoffgehalts müssen Versorgungsunternehmen UV mit vorgelagerter Koagulation und Filtration kombinieren, was die Lebenszykluskosten erhöht und Wartungsaufgaben hinzufügt. Studien aus großen Anlagen haben die Wirksamkeit von UV gegen Protozoen nach ordnungsgemäßer Filtration gezeigt und gleichzeitig die Notwendigkeit eines abschließenden Rückstands im Verteilungssystem bestätigt, um das Wasser bis zum Wasserhahn sicher zu halten. Diese Einschränkungen begrenzen die eigenständige Rolle von UV an abgelegenen Standorten, sofern es nicht mit Filtration eingesetzt wird, was die Beschaffung auf mehrere Anbieter aufteilt und die Garantieverwaltung für kombinierte Systeme im Markt für kommerzielle UV-Wasserreiniger erschwert.

Versorgungsengpässe bei Quarzmanschetten und Steuerungselektronik drosseln die Skalierung

Das Angebot an hochreinem Schmelzquarz für Quarzmanschetten ist knapp, da Wasser-OEMs die vorgelagerte Kapazität mit Halbleiter- und LED-Herstellern teilen, was die Vorlaufzeiten verlängert und höheres Umlaufkapital für Ersatzteile erzwingt. Steuerungselektronik steht ebenfalls unter Halbleiterzuteilungsdruck, da moderne Ballaste und Panels intelligente Sensorik, SPS-Konnektivität und Steuerungsalgorithmen integrieren, die auf spezialisierte Chipsätze mit langen Wartezeiten angewiesen sind. Diese Engpässe können die Lieferung von Mehrlampen-Skids für Lebensmittel-, Pharma- und Rechenzentrumskreisläufe verzögern, da jedes Skid parallele Ballaste und abgestimmte Sensoren benötigt, um die Validierung zu bestehen. Einige Monteure versuchen, Lücken mit minderwertigen Glasmanschetten zu überbrücken, aber eine schnellere UVT-Degradation untergräbt Protokollreduzierungsgarantien und gefährdet den Zertifizierungsstatus, was für regulierte Anwendungen inakzeptabel ist. Infolgedessen wenden sich Käufer manchmal chemischen Systemen mit Standardsteuerungen zu, wenn das Timing kritisch ist, eine Verschiebung, die kurzfristige Gewinne für technisch überlegene UV-Lösungen im Markt für kommerzielle UV-Wasserreiniger komprimieren kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Quecksilberfreie LED-Systeme stören die etablierte Niederdruck-Dominanz

Niederdruck-UV-Systeme hielten im Jahr 2025 einen Marktanteil von 44,4 % im Markt für kommerzielle UV-Wasserreiniger, unterstützt durch lange Lampenlebensdauer und vorhersehbare Betriebsprofile in kommunalen und industriellen Linien. Der Schwung verlagert sich, da UV-C-LED-Einheiten durch politische Änderungen, die Quecksilber in OECD-Märkten bestrafen, aufholen, was die Verlagerung der Anlagenbesitzer hin zu Festkörper-Designs in neuen Linien und selektiven Nachrüstungen beschleunigt, wo Lebenszykluskosten und Entsorgungsrisiken eine Rolle spielen. Mitteldruck-UV bleibt bei hohen Durchflüssen und Abwasserprozessen mit niedrigem UVT relevant, obwohl seine kürzere Lampenlebensdauer die Servicefrequenz im Vergleich zu Amalgam-Niederdruck-Designs erhöht [4]BIO-UV Group, "UV-Lösungen für Abwasser- und Trinkwasseranwendungen," BIO-UV, bio-uv.com. Hybride UV-Umkehrosmose-Skids expandieren in dezentralisierten Paketanlagen für Hotels, Abfüllstandorte und Gewächshäuser, wo Platzbeschränkungen und Inbetriebnahmegeschwindigkeit integrierte Designs gegenüber feldgebauten Sequenzen bevorzugen. Notfall- und mobile Containerlösungen gewinnen weiterhin an Bedeutung, einschließlich UV-LED-Wagen, die eine schnelle Bereitstellung und beaufsichtigten Betrieb bei der Katastrophenhilfe ermöglichen, was die Zugangspunkte für chemikalienfreie Desinfektion erweitert.

UV-C-LED-Systeme sind auf dem Weg zu einem CAGR von 14,7 % bis 2031, da wichtige Komponenten reifen und frühe Anwender in Japan, Südkorea und Skandinavien die Anwendungsfälle von kompakten POE/POU auf mittelgroße industrielle Kreisläufe ausweiten. Miuras 25-m³/h-UV-LED-Veröffentlichung unterstreicht, wie Formfaktor und Betriebseinfachheit mit leistungsstarken Emittern verbessert werden, was die mechanische Komplexität und die Risiken beim Umgang mit Lampen verringert. Nikkisos Portfolio-Positionierung zeigt, wie LED-basierte Einheiten mit skalierbaren Arrays und integrierter Überwachung für eine verifizierte Dosisabgabe in kommunale und industrielle Rollen wechseln können. Die anhaltende Präsenz von Niederdruck- und Mitteldrucklampen gewährleistet einen schrittweisen Übergang, da kostenempfindliche Käufer auf weitere LED-Preissenkungen warten, doch die Richtung des Wandels ist klar, wo Vorschriften und Lebenszykluskosten-Modelle übereinstimmen. Diese Dynamik wird den Markt für kommerzielle UV-Wasserreiniger über Technologiebereiche hinweg wettbewerbsfähig halten und OEMs ermutigen, während des Prognosezeitraums Dual-Track-Portfolios zu pflegen.

Nach Anwendung: Aquakultur steigt durch RAS-Expansion und quecksilberfreie Biosicherheit

Die Trinkwasseraufbereitung hielt im Jahr 2025 einen Anteil von 53,8 %, bedingt durch Vorschriften zur Trinkwasserwiederverwendung und kommunale Nachrüstungen, die UV in Mehrbarrieren-Designs für eine verifizierte Pathogeninaktivierung kodifizieren. Projekte zur Abwasserwiederverwendung ersetzen weiterhin chemische Kontaktbecken durch UV-basierte Polierung, um Desinfektionsnebenprodukte zu eliminieren, unterstützt durch validierte Offenkanal-Systeme in großen Wiederverwendungszentren. Industrielle Prozesswasseranforderungen rund um ultra-niedrige TOC- und hohe Protokollreduzierungsstandards treiben den Einsatz von Hochleistungs-UV-Reaktoren an, die in kompakte Skids mit Mehrreaktor-Verteilern passen. Lebensmittel- und Getränkebetreiber verlassen sich auf UV zur Desinfektion von Zuckersirups und Kondensatrückgewinnungen und vermeiden thermische Methoden, die Produkteigenschaften beeinträchtigen können. Regionale Abwasseraufrüstungen, die UV mit Membranen kombinieren, um Einleitungs- und Wiederverwendungsstandards zu erfüllen, veranschaulichen die langfristige Rolle von UV im Umweltschutz.

Die Aquakultur-Wasserbehandlung schreitet mit einem CAGR von 12,8 % bis 2031 voran, da RAS-Farmen in Asien, Europa und Amerika skalieren und Exportmärkte quecksilberfreie Biosicherheitsmaßnahmen erfordern. Da LED-Optionen expandieren, setzen Brutanstalten kompakte Festkörperreaktoren ein, die die Wartung vereinfachen und die Entsorgungsverbindlichkeiten für Lampen reduzieren, während sie Dosisziele für die Pathogenkontrolle bei hohen Besatzdichten erfüllen. Systemdesigner integrieren UV in zentrale Kreisläufe und lokalisierte Tanks, um Ausbrüche einzudämmen und teure Jungfischbestände zu schützen, was Versicherungsrisiken senkt und strengeren Prüfpfaden entspricht. Das chemikalienfreie Profil von UV passt zur Aquakultur, wo Rückstände den Bestand belasten und die Wasserchemie verändern können, obwohl eine Zulaufkonditionierung weiterhin notwendig ist, um eine Dosis zu sichern, wenn Feststoffe und organische Stoffe erhöht sind. Diese Faktoren halten die Aquakultur als eine der am schnellsten wachsenden Anwendungslinien im Markt für kommerzielle UV-Wasserreiniger während des Prognosezeitraums.

Nach Installationstyp: Skid-montierte Systeme sichern sich die industrielle Modularitätsprämie

Durchfluss-Einheiten hielten im Jahr 2025 den größten Anteil, da Versorgungsunternehmen und große Industriekunden In-line-Reaktoren in bestehende Prozesse integrierten, um validierte Protokollreduzierungsziele zu erfüllen. Skid-montierte Systeme übertreffen mit einem CAGR von 12,9 %, da Käufer werksmontierten Lösungen Priorität einräumen, die Installationsfenster verkürzen, Tiefbauarbeiten vermeiden und die Anlaufvorhersagbarkeit verbessern. Modularisierung reduziert die Feldvariabilität und konzentriert die Validierungsbemühungen im Werk, was die Dokumentation erleichtert und die phasenweise Erweiterung vereinfacht. Mobile und containerisierte Varianten bringen dieselben Ideen in Notfalleinsätze und abgelegene Operationen, wo Vor-Ort-Expertise begrenzt ist, was den Zugang zu validierter Desinfektion in zeitkritischen Situationen erweitert. Diese Installationsstrategie unterstützt leistungsbasierte Servicemodelle, da OEMs mehr des Hardware-Stacks kontrollieren und Verfügbarkeitsgarantien mit Telemetriesichtbarkeit liefern können.

Batch-Systeme bestehen in Labor- und Spezialfällen, wo eine präzise Verweilzeit erforderlich ist, konkurrieren jedoch schlecht bei Durchsatz und Arbeitsanforderungen gegenüber kontinuierlichen Skids. Der europäische politische Fokus auf Energie und verifizierte Leistung unterstützt den Aufstieg modularer Skids, die mit vorcompilierten Lebenszyklusenergie-Modellen und Umweltdokumentation ankommen. In der Branche für kommerzielle UV-Wasserreiniger verstärkt dies eine Migration weg von feldgebauten Baugruppen mit mehreren Subunternehmern hin zu verpackten, validierten Lösungen, die das Schnittstellenrisiko auf den OEM verlagern. Die Richtung kommt Käufern zugute, die gesicherte Zeitpläne und Servicerechenschaftspflicht wünschen, während sie Lieferanten ermöglicht, Komponenten zu standardisieren und die Fertigung zu skalieren. Diese Kombination wird den Markt für kommerzielle UV-Wasserreiniger auf einem modularen Wachstumspfad in industriellen und resilienzorientierten öffentlichen Projekten halten.

Nach Systemkonfiguration: Mehrstufige Systeme gewinnen Marktanteile durch hybride AOP-Integration

Einstufige Systeme führten im Jahr 2025 mit 49,3 %, bedingt durch die Einfachheit, typische Protokollziele in einem einzigen Durchgang zu erfüllen, wenn die Zulaufqualität konditioniert ist. Mehrstufige Systeme expandieren mit einem CAGR von 12,4 %, da UV mit Wasserstoffperoxid oder Ozon kombiniert wird, um AOP-Prozesse für die Zerstörung von Mikroschadstoffen und die Geruchs- und Geschmackskontrolle in Oberflächenwasserversorgungen zu schaffen. Versorgungsunternehmen setzen diese Hybride ein, um veränderte Zulaufchemie zu bewältigen und die Flexibilität über die Jahreszeiten hinweg aufrechtzuerhalten, während sie die Verifizierungssicherheit durch validierte UV-Platzierung nach der Filtration aufrechterhalten. Diese Sequenzierung sichert die Dosiseffizienz und reduziert die Manschettenverschmutzung, was die Betriebszeit erhält und mit Betriebsbudgetbeschränkungen übereinstimmt. Der Ansatz unterstützt den Markt für kommerzielle UV-Wasserreiniger, da Projektfinanzierungsteams Resilienz, Redundanz und verifizierte Ergebnisse bei der Zeichnung schätzen.

Kompakte und individuell konfigurierbare Systeme erweitern adressierbare Fälle, von POE unter der Spüle in kleinen gewerblichen Aufträgen bis hin zu spezialisierten Aufgaben wie der Ballastwasserdesinfektion, wo UV-basierte Designs IMO- und USCG-Genehmigungen erhalten haben. Fortschrittliche Membran- und Kohlenstoffschritte vorgelagert machen UV effizienter, indem organische Stoffe und Partikel entfernt werden, die sonst UV-Strahlen absorbieren oder streuen würden, sodass der Markt auf integrierte mehrstufige Designs für Zuverlässigkeit setzt. Dies ist am deutlichsten sichtbar, wo Vorschriften zur Trinkwasserwiederverwendung gelten, die weiterhin Beschaffungsvorlagen für andere Jurisdiktionen leiten werden, die konsistente, getestete Rezepte mit bewährter Überwachung wünschen. Das Ergebnis ist eine größere Standardisierung in Dokumentation, Instrumentierung und Verifizierung, was Lieferanten hilft, mehrstufige Angebote zu industrialisieren. Im Laufe der Zeit sollte diese Standardisierung die Investitionskostenlücken reduzieren und gleichzeitig die Leistungsprämie für mehrstufige Systeme im Markt für kommerzielle UV-Wasserreiniger aufrechterhalten.

Nach Endverbraucherbranche: Gesundheitseinrichtungen führen das Wachstum durch HAI-Minderung und FDA-Validierung an

Die kommunale Wasseraufbereitung repräsentierte im Jahr 2025 36,9 % des Umsatzes aufgrund der Stärke langfristiger Servicevereinbarungen, aber Gesundheitseinrichtungen sind der am schnellsten wachsende Endverbraucher mit einem prognostizierten CAGR von 12,1 % bis 2031. Die Geräteneueinstufungen der FDA vom Dezember 2025 etablierten besondere Kontrollen für UV-basierte mikrobielle Reduktionsgeräte in klinischen Umgebungen, was die Validierungsanforderungen erhöhte und Krankenhäuser dazu veranlasste, nicht verifizierte Einheiten zu ersetzen. Betreiber zielen auf Echtzeit-Überwachung und Steuerungsintegration ab, um die Dosis in Eismaschinen, Waschbecken und Therapiebecken zu verifizieren, angesichts der Verbindung zwischen Biofilmen und opportunistischen Krankheitserregern in der Gebäudewasserversorgung. Zentralisierte Krankenhauswassersysteme zeigen, wie UV mit Filtration und automatisierten Spülroutinen zusammenpasst, um die Qualität in sensiblen Abteilungen aufrechtzuerhalten. Diese Beschaffungsverschiebungen unterstützen Serviceverknüpfungen für UVT-Sensoren, Lampenersatz und Ferndiagnose, was seriöse Lieferanten im Markt für kommerzielle UV-Wasserreiniger bevorzugt.

Wohn- und Gewerbestandorte setzen weiterhin kompakte UV-Reaktoren ein, oft als letzten Schritt nach Sediment- und Kohlenstofffiltration, um mikrobielle Barrieren ohne chemische Geschmäcker oder Gerüche zu sichern. Strategien zur direkten Trinkwasserwiederverwendung in Regionen mit Wasserknappheit fügen auch neue kommunale Nachfrage hinzu, wo UV nach Membranen für verbesserte Verifizierung und Kontrolle sequenziert wird. Lebensmittel- und Getränkeinstallationen profitieren von nicht-thermischer Desinfektion empfindlicher Flüssigkeiten, wobei UV den Geschmack bewahrt und Rückstände in Sirups und Waschlösungen vermeidet. Industrielle Kreisläufe in der Pharma- und Elektronikindustrie integrieren UV, um niedrigen TOC aufrechtzuerhalten und kritische Spülungen und WFI-Linien zu schützen, wo Skid-basierte Pakete Ausfallzeiten begrenzen und die Validierung vereinfachen. Zusammengenommen halten diese Endverbraucher den Markt für kommerzielle UV-Wasserreiniger über öffentliche, private und klinische Bereiche hinweg diversifiziert.

Nach Vertriebskanal: Online-B2B-Marktplätze fragmentieren die traditionelle EPC-Dominanz

Der Direktvertrieb hielt im Jahr 2025 einen Anteil von 51,82 %, da führende OEMs Engineering, Finanzierung und mehrjährige Services bündelten, die Lampen- und Sensorerlöse mit IoT-Dashboards und Leistungsgarantien sichern. Systemintegratoren und EPCs bleiben zentral bei mittelgroßen kommunalen und industriellen Brownfield-Aufträgen, obwohl modulare Skids den Vor-Ort-Arbeitsaufwand und den Koordinationsaufwand reduzieren und Margenquellen nach oben verlagern. Autorisierte Händler lagern weiterhin Ersatzteile und unterstützen Notfallservicefenster, aber Online-Portale ermöglichen OEMs den Verkauf kompakter NSF-zertifizierter Reaktoren und Verbrauchsmaterialien mit transparenten Preisen und verifizierbaren Qualitätszeichen. Marktplatzbetreiber setzen nun Verifizierungsabzeichen durch, die formelle Dokumentations-Uploads erfordern, was hilft, gefälschte Lampen und Glaskomponenten herauszufiltern. Diese Verschiebung hält den Markt für kommerzielle UV-Wasserreiniger in einer zweigleisigen Haltung, bei der direkte und Online-Kanäle wachsen, während der traditionelle Vertrieb konsolidiert.

Online-B2B- und D2C-Kanäle sollen bis 2031 mit einem CAGR von 12,3 % expandieren, da KMU-Abfüller, Gewächshäuser und Aquakulturbetriebe kompakte, validierte UV-Systeme ohne Integratoraufschläge kaufen. Für OEMs ist die strategische Wahl, ob sie DTC-Infrastruktur skalieren oder indirekte Netzwerke für Reichweite und Servicedichte beibehalten sollen, eine Wahl, die Akquisitionen regionaler Händler zur Sicherung der Kundenerfahrung vorantreibt. Im Laufe der Zeit wird dies verändern, wer Daten erfasst und wie sie zur Steuerung präventiver Wartung und Cross-Selling-Möglichkeiten genutzt werden. Es wird auch Garantieansätze und Fälschungskontrollen prägen, angesichts der Notwendigkeit, Lampen, Manschetten und Sensoren mit klarer Herkunft zu verfolgen. Das Gleichgewicht wird wahrscheinlich hybride Modelle bevorzugen, die sowohl direkte als auch Online-Wege nutzen, um den Markt für kommerzielle UV-Wasserreiniger für alle Käufergrößen zugänglich zu halten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 36,25 % und soll bis 2031 mit einem CAGR von 6,5 % wachsen, da Versorgungsunternehmen sich auf Ersatz und compliance-getriebene Aufrüstungen statt auf Neubauerweiterungen konzentrieren. Das North City Pure Water-Projekt in San Diego demonstriert, wie UV/AOP-Endbarrieren in die fortschrittliche Wiederverwendung passen und ein Modell für andere Städte bieten, die nun DPR-Programme planen oder pilotieren. Versorgungsunternehmen in der Region setzen validierte, sensorenreiche Reaktoren und Offenkanal-UV für die Wiederverwendung ein, wobei Lieferanten Echtzeit-Dosisabsicherung und automatisierte Steuerungen betonen, um staatsspezifische Vorschriften zu erfüllen. Unterschiede zwischen den Bundesstaaten bei TOC- und LRV-Zielen schaffen lokalisierte Compliance-Dokumentationsanforderungen, die Amtsinhaber mit spezialisierten Regulierungsteams bevorzugen. Eine Kombination aus Ersatzzyklen und Compliance-Aufrüstungen wird eine stetige Basis für den Markt für kommerzielle UV-Wasserreiniger in Nordamerika während des Prognosezeitraums aufrechterhalten.

Asien-Pazifik soll bis 2031 mit einem CAGR von 13,8 % expandieren, angeführt von kommunalen Abwasseraufrüstungen, Programmen zur Erweiterung der Wasserversorgung und dem Aquakulturwachstum, das chemikalienfreie Barrieren erfordert. Die Philippinen installierten 2024 ein kommunales UV-Desinfektionssystem beim Calamba Water District mit einem Budget von 100 Millionen PHP, entsprechend 1,8 Millionen USD zu den durchschnittlichen Wechselkursen von 2024, was die wachsende kommunale Einführung in Südostasien signalisiert. Japans Industriesektor setzt UV-LED-Systeme mit höherer Kapazität ein, da Quecksilberlampen den Markt verlassen, was POE- und POU-Anwendungsfälle in Prozesslinien erweitert. LED-Anbieter bieten nun sowohl kompakte als auch kommunale Modelle an, was hilft, die Optionen für Kommunen und Industriekäufer in der gesamten Region zu diversifizieren. Diese Verschiebungen positionieren Asien-Pazifik als die am schnellsten wachsende Region für den Markt für kommerzielle UV-Wasserreiniger.

Europa verfügt über eine ausgereifte installierte Basis mit einem gemessenen Wachstumspfad von 6 %, der durch aggressive Quecksilber-Ausstiegsprogramme und die Ausweitung der „chlorfreien” UV-Desinfektion in ausgewählten Kommunen unterstützt wird. Frankreich und Nachbarländer veranschaulichen, wie lokale OEMs zertifizierte Systeme für Trinkwasser liefern, während Skandinavien kommunale LED-Bereitstellungen im großen Maßstab für potenzielle landesweite Einführungen pilotiert. Südeuropa nutzt bewährte Niederdrucksysteme im großen Maßstab für die Abwasserpolierung und demonstriert, wie verschiedene Teilregionen unterschiedliche Technologiekurven innerhalb desselben politischen Blocks verfolgen. Westasien und Afrika übertreffen Europas Wachstumsraten, da neue Wiederverwendungs- und Entsalzungsprojekte Polierschritte hinzufügen und Geberprogramme ländliche Systeme erweitern, während Südamerika ungleichmäßig mit Taschen von Ferienstadt-Nachrüstungen wächst. Diese regionalen Muster geben Lieferanten einen Anreiz, Portfolios zu pflegen, die Quecksilber und LED, kommunal und industriell sowie verpackte und Komponentenmodelle umfassen, um verschiedenen Einführungstreibern im Markt für kommerzielle UV-Wasserreiniger gerecht zu werden.

Wettbewerbslandschaft

Der Markt für kommerzielle UV-Wasserreiniger ist mäßig fragmentiert, wobei die fünf größten Akteure etwa die Hälfte des globalen Umsatzes halten und ein langer Schwanz regionaler Spezialisten und LED-fokussierter Neueinsteiger Nischenmöglichkeiten bestreitet. Xylem schloss seine Evoqua-Akquisition im Jahr 2026 ab, konsolidierte kommunale UV-Installationsbasen und stärkte die Rolle des Unternehmens bei Wiederverwendungs- und Desinfektionsprojekten. Veralto stärkte seine Trojan Technologies-Plattform in Europa, indem es Anfang 2025 einer Akquisition von AQUAFIDES zustimmte und Fähigkeiten in den Bereichen Trinkwasser mit niedrigem Durchfluss, Wiederverwendung und hochreine Industriesysteme hinzufügte. Diese Schritte spiegeln das anhaltende Interesse an validierten Portfolios mit starken Services, Software und Sensorintegration wider.

Der Wettbewerb dreht sich um Technologiehaltung, Servicemodelle und regulatorische Positionierung. Amtsinhaber verteidigen quecksilberbasierte Installationsbasen durch mehrjährige Serviceprogramme, während LED-Spezialisten Energie-, Sicherheits- und End-of-Life-Vorteile vorantreiben, da sich die politischen Gezeiten gegen Quecksilber wenden. Lieferanten mit verifizierten Compliance-Präsenzen in NSF/ANSI und staatsspezifischen Regimen können Preisaufschläge in Nordamerika und der Europäischen Union erzielen, während kostenoptimierte Angebote auf lokale Standards in Teilen Asiens und Lateinamerikas abzielen. IoT-fähige Leistungsverträge verlagern den Wert von eigenständiger Hardware zu garantierten Ergebnissen und wiederkehrenden Abonnements für Analysen und Ferndiagnose. Dies prägt Kanalstrategien, da OEMs Direktvertrieb und Online-Wege gegen Händler- und Integratornetzwerke abwägen.

Beispiele für Produkt- und Projektausführung veranschaulichen, wie Lieferanten diese Verschiebungen navigieren. Atlantium entwickelte Offenkanal-UV für die Abwasserwiederverwendung weiter und sicherte sich die Validierung in großen kalifornischen Projekten, die auf kontinuierlicher UVT-Sensorik und Lampenleistungsindikatoren basieren. BIO-UV dokumentierte Projekte in Frankreich, wo UV mit Membranfiltration Wasserqualität der Klasse 1 für Bewässerung und öffentliche Nutzung unter expandierenden Wiederverwendungszielen erreicht. Kommunale Wiederverwendungsbauten in Nordamerika, einschließlich San Diegos UV/AOP-Endbarriere, zeigen integrierte Architekturen mit starker Datenprotokollierung, die für Leistungsverträge und kontinuierliche Prüfanforderungen geeignet sind. Diese Beispiele zeigen, wo der Markt für kommerzielle UV-Wasserreiniger am stärksten verteidigbar ist und wo Herausforderer mit LED und modularen Skids Einstiegspunkte finden können.

Marktführer in der Branche für kommerzielle UV-Wasserreiniger

Xylem

Trojan Technologies (Veralto)

Nuvonic (Halma)

SUEZ (Aquaray)

Atlantium Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Miura begann mit der Auftragsannahme für ein quecksilberfreies UV-LED-Sterilisationsgerät mit einer Nennleistung von 25 m³/h, das den Platzbedarf durch leistungsstarke Nichia-Emitter um 75 % reduziert und auf die industrielle Reinwasserwartung in den Bereichen Kosmetik, Pharmazeutika, Getränke, Chemikalien und Elektronik abzielt.

- September 2025: Atlantium stellte Offenkanal-UV-Desinfektionssysteme der nächsten Generation vor und berichtete über die Validierung am Grundwasseranreicherungssystem Kaliforniens, um Kommunen dabei zu helfen, strenge Abwasserwiederverwendungsstandards ohne Chemikalien zu erfüllen.

- August 2025: BIO-UV Group lieferte zwei UV-Reaktoren an die Kläranlage Mandelieu-la-Napoule in Frankreich, die mit Membranen integriert wurden, um Wasserqualität der Klasse 1 für Bewässerung und öffentliche Reinigung als Teil eines umfassenderen Wiederverwendungsplans zu erreichen.

- Februar 2025: Veralto schloss eine endgültige Vereinbarung zur Übernahme des österreichischen Unternehmens AQUAFIDES für etwa 20 Millionen USD ab, um Trojans Abdeckung in den Bereichen Trinkwasser, Wasserwiederverwendung und hochreine Industrieanwendungen in Europa zu erweitern.

Berichtsumfang des globalen Marktes für kommerzielle UV-Wasserreiniger

Der Markt für kommerzielle UV-Wasserreiniger umfasst ultraviolette Desinfektionssysteme und zugehörige Komponenten, die in der Wasseraufbereitung eingesetzt werden. Diese Systeme nutzen UV-C-Strahlung im Band von 200–280 Nanometern, mit maximaler keimtötender Wirkung bei etwa 254 Nanometern. Die Energie stört die DNA und RNA von Bakterien, Viren, Protozoen und Sporen. Einmal inaktiviert, können sich diese Organismen nicht mehr reproduzieren oder Krankheiten verursachen. Der Umfang konzentriert sich auf Geräte, die für eine konsistente Dosisabgabe und eine zuverlässige Pathogenkontrolle in gewerblichen und kommunalen Umgebungen ausgelegt sind.

Der Marktbericht für kommerzielle UV-Wasserreiniger ist segmentiert nach Produkttyp (Niederdruck-UV-Systeme, Mitteldruck-UV-Systeme, UV-LED-Systeme, Hybride UV-Umkehrosmose-Einheiten und Mobile/Containerisierte UV-Einheiten), Anwendung (Trinkwasseraufbereitung, Abwasserbehandlung, Industrielle Prozesswasserbehandlung, Aquakultur-Wasserbehandlung und Lebensmittel- und Getränkeverarbeitung), Installationstyp (Batch-UV-Systeme, Durchfluss-UV-Systeme, Skid-montierte Systeme und Modulare Systeme), Systemkonfiguration (Einstufige UV-Systeme, Mehrstufige UV-Systeme, Kompakte UV-Systeme und Individuell konfigurierbare Systeme), Endverbraucherbranche (Kommunale Wasseraufbereitung, Wohnbereich, Gewerbebereich, Gesundheitseinrichtungen und Lebensmittelverarbeitungsindustrie), Vertriebskanal (Direktvertrieb, EPC und Systemintegratoren, Autorisierte Händler und Mehrwerthändler sowie Online (B2B-Marktplätze und D2C)) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (Milliarden USD) bereitgestellt.

| Niederdruck-UV-Systeme |

| Mitteldruck-UV-Systeme |

| UV-LED-Systeme |

| Hybride UV-Umkehrosmose-Einheiten |

| Mobile/Containerisierte UV-Einheiten |

| Trinkwasseraufbereitung |

| Abwasserbehandlung |

| Industrielle Prozesswasserbehandlung |

| Aquakultur-Wasserbehandlung |

| Lebensmittel- und Getränkeverarbeitung |

| Batch-UV-Systeme |

| Durchfluss-UV-Systeme |

| Skid-montierte Systeme |

| Modulare Systeme |

| Einstufige UV-Systeme |

| Mehrstufige UV-Systeme |

| Kompakte UV-Systeme |

| Individuell konfigurierbare Systeme |

| Kommunale Wasseraufbereitung |

| Wohnbereich |

| Gewerbebereich |

| Gesundheitseinrichtungen |

| Lebensmittelverarbeitungsindustrie |

| Direktvertrieb |

| EPC und Systemintegratoren |

| Autorisierte Händler und Mehrwerthändler |

| Online (B2B-Marktplätze und D2C) |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Niederdruck-UV-Systeme | |

| Mitteldruck-UV-Systeme | ||

| UV-LED-Systeme | ||

| Hybride UV-Umkehrosmose-Einheiten | ||

| Mobile/Containerisierte UV-Einheiten | ||

| Nach Anwendung | Trinkwasseraufbereitung | |

| Abwasserbehandlung | ||

| Industrielle Prozesswasserbehandlung | ||

| Aquakultur-Wasserbehandlung | ||

| Lebensmittel- und Getränkeverarbeitung | ||

| Nach Installationstyp | Batch-UV-Systeme | |

| Durchfluss-UV-Systeme | ||

| Skid-montierte Systeme | ||

| Modulare Systeme | ||

| Nach Systemkonfiguration | Einstufige UV-Systeme | |

| Mehrstufige UV-Systeme | ||

| Kompakte UV-Systeme | ||

| Individuell konfigurierbare Systeme | ||

| Nach Endverbraucherbranche | Kommunale Wasseraufbereitung | |

| Wohnbereich | ||

| Gewerbebereich | ||

| Gesundheitseinrichtungen | ||

| Lebensmittelverarbeitungsindustrie | ||

| Nach Vertriebskanal | Direktvertrieb | |

| EPC und Systemintegratoren | ||

| Autorisierte Händler und Mehrwerthändler | ||

| Online (B2B-Marktplätze und D2C) | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für kommerzielle UV-Wasserreiniger und wie ist das prognostizierte Wachstum bis 2031?

Die Marktgröße für kommerzielle UV-Wasserreiniger betrug im Jahr 2025 1,61 Milliarden USD und soll bis 2031 bei einem CAGR von 11 % 2,93 Milliarden USD erreichen.

Welche Produkttypen führen und wachsen am schnellsten im Markt für kommerzielle UV-Wasserreiniger?

Niederdruck-UV führte im Jahr 2025 mit 44,4 %, während UV-C-LED-Systeme mit einem prognostizierten CAGR von 14,7 % bis 2031 am schnellsten wachsen.

Welche Anwendungen treiben heute die meiste Nachfrage nach Lösungen für kommerzielle UV-Wasserreiniger an?

Die Trinkwasseraufbereitung machte im Jahr 2025 53,8 % aus, und die Aquakultur-Wasserbehandlung ist die am schnellsten wachsende Anwendung mit einem CAGR von 12,8 %.

Welche Regionen sind die größten und am schnellsten wachsenden für die Einführung kommerzieller UV-Wasserreiniger?

Nordamerika hielt im Jahr 2025 einen Anteil von 36,25 %, während Asien-Pazifik das Wachstum mit einem CAGR von 13,8 % bis 2031 anführt, basierend auf kommunalen Aufrüstungen und der Expansion der Aquakultur.

Wie beeinflussen Vorschriften wie DPR-Regeln in den USA den Markt für kommerzielle UV-Wasserreiniger?

DPR-Vorschriften in Kalifornien und Colorado verlangen UV als Teil der Mehrbarrieren-Behandlung, was die Beschaffung validierter, steuerungsintegrierter UV-Systeme mit kontinuierlicher Überwachung erhöht.

Warum gewinnen UV-C-LED-Systeme trotz höherer Anfangskosten Marktanteile?

Quecksilber-Ausstiegsprogramme und vereinfachte Wartung begünstigen LEDs langfristig, wobei Lieferanten Modelle mit höherer Kapazität einführen und Materialfortschritte die zukünftige Leistung und Zuverlässigkeit unterstützen.

Seite zuletzt aktualisiert am: