Marktgröße und Marktanteil für Same-Day-Delivery in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

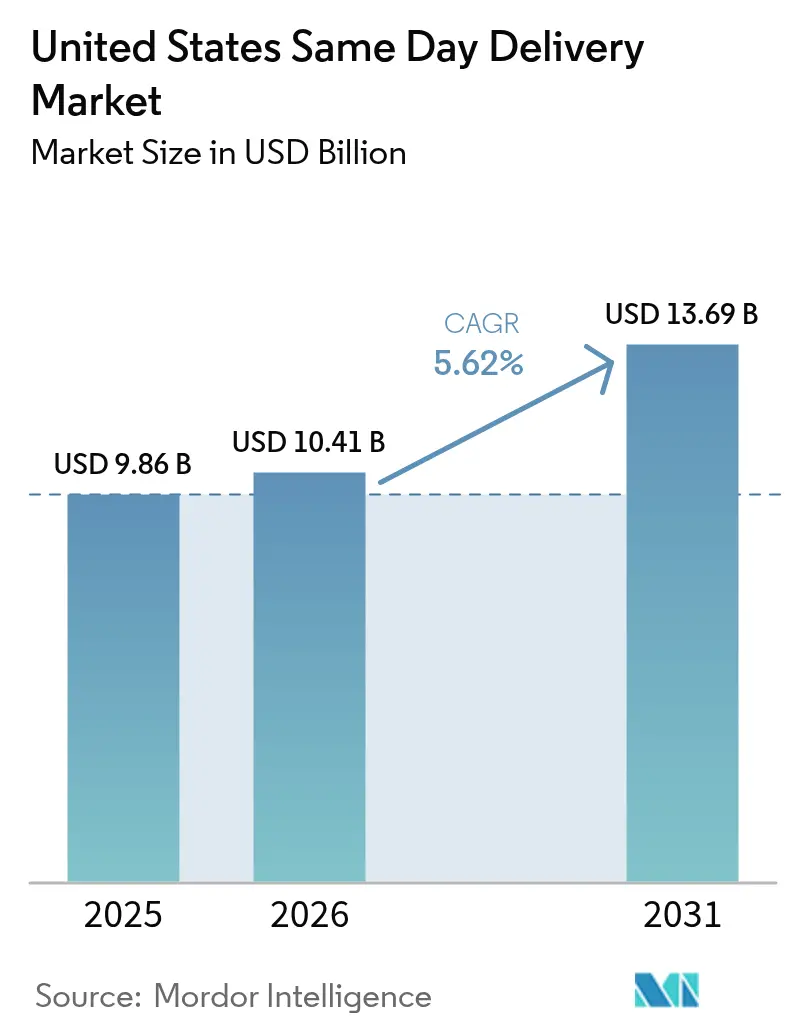

| Marktgröße im Basisjahr (2025) | 9.86 Milliarden US-Dollar |

| Marktgröße (2026) | 10.41 Milliarden US-Dollar |

| Marktgröße (2031) | 13.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Same-Day-Delivery in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Same-Day-Delivery in den Vereinigten Staaten wird im Jahr 2026 auf 10,41 Milliarden USD geschätzt und wächst vom Wert des Jahres 2025 in Höhe von 9,86 Milliarden USD, wobei die Projektionen für 2031 13,69 Milliarden USD zeigen, was einem Wachstum von 5,62 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrageexpansion spiegelt einen strukturellen Wandel hin zum Sofortbefriedigungshandel wider, angetrieben durch Urbanisierung und eine tiefere E-Commerce-Durchdringung, die gemeinsam akzeptable Lieferfenster verkürzen. Einzelhändler in jeder Branche behandeln Same-Day-Delivery jetzt als einen zentralen Hebel für das Kundenerlebnis anstelle eines diskretionären Premiums, was kontinuierliche Investitionen in Mikro-Fulfillment-Hubs, KI-gestützte Routenplanung und elektrische Letzte-Meile-Flotten antreibt. Die Servicedichte bleibt in Tier-1-Metropolgebieten am stärksten, dennoch zeigen suburbane Korridore, die während der Pandemiezeit Migrationszuflüsse verzeichneten, steigende Auftragsvolumina, was die Netzwerkreichweite über den traditionellen Stadtkern hinaus zieht. Die Wettbewerbsdifferenzierung basiert zunehmend auf technologischer Reife und der Bereitschaft zur Flottenelektrifizierung, insbesondere in Rechtsgebieten wie Kalifornien, die Nullemissions-Lieferregeln durchsetzen.

Wesentliche Erkenntnisse des Berichts

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Marktanteil von 53,05 % des Marktes für Same-Day-Delivery in den Vereinigten Staaten auf den E-Commerce, während der Groß- und Einzelhandel (stationär) zwischen 2026 und 2031 mit einem CAGR von 5,95 % voranschreitet.

- Nach Sendungsgewicht entfielen im Jahr 2025 75,88 % des Marktvolumens für Same-Day-Delivery in den Vereinigten Staaten auf leichte Pakete; mittelschwere Pakete expandieren zwischen 2026 und 2031 mit einem CAGR von 5,63 %.

- Nach Ziel repräsentierten inländische Routen im Jahr 2025 einen Umsatzanteil von 79,95 %, während internationale Dienste im Zeitraum 2026–2031 den schnellsten CAGR von 6,02 % verzeichnen.

- Nach Transportart hielt der Straßenverkehr im Jahr 2025 einen Umsatzanteil von 50,62 %; der Lufttransport verzeichnet den höchsten CAGR von 5,84 % zwischen 2026 und 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Same-Day-Delivery in den Vereinigten Staaten

Wirkungsanalyse der Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Explosion der E-Commerce-Ausgaben | +1.8% | National, konzentriert in großen Metropolgebieten | Mittelfristig (2–4 Jahre) |

| Steigende Verbrauchererwartungen an eine schnelle Auftragserfüllung | +1.2% | Urbane Zentren, Ausweitung auf Vorortmärkte | Kurzfristig (≤ 2 Jahre) |

| Erweiterung der Liefernetzwerke durch Einzelhändler und 3PLs | +1.0% | National, mit Schwerpunkt auf Tier-1- und Tier-2-Städten | Mittelfristig (2–4 Jahre) |

| Investitionen in Letzte-Meile-Technologie (KI, AVS, Drohnen) | +0.8% | Urbane Pilotmärkte, Skalierung auf Vorortgebiete | Langfristig (≥ 4 Jahre) |

| Mikro-Fulfillment innerhalb von Großflächenmärkten | +0.6% | Metropolgebiete mit hoher Einzelhandelsdichte | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsgetriebener Modalitätswechsel zum Straßentransport innerhalb von 50 Meilen | +0.4% | Kalifornien, Nordostkorridor, nationale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion der E-Commerce-Ausgaben

Die E-Commerce-Durchdringung in den Vereinigten Staaten stieg im Jahr 2024 auf 15,6 % des gesamten Einzelhandelsumsatzes, was einen anhaltenden Gewöhnungseffekt hin zum digitalen Einkaufen nach der Pandemie widerspiegelt. Eine höhere Kauffrequenz, insbesondere bei der Generation Z und Millennials, verlagert einen steigenden Anteil von Warenkörben in das Same-Day-Versprechen-Fenster. Amazons Expansion auf 120+ Metropolgebiete schuf einen Servicestandard, den stationäre Wettbewerber rasch nachahmen, um Abwanderung einzudämmen. Diese Schritte verstärken ein Netzwerkdichte-Schwungrad, bei dem höhere Auftragsmengen inkrementelle Mikro-Fulfillment-Knoten rechtfertigen, was die Letzte-Meile-Distanzen weiter verkürzt. Infolgedessen erfasst der Markt für Same-Day-Delivery in den Vereinigten Staaten Volumen, das zuvor durch konventionelle Zwei-Tage-Bodenlieferservices abgedeckt wurde[1]„Monatlicher Einzelhandelsbericht,” US-Volkszählungsbüro, census.gov.

Steigende Verbrauchererwartungen an eine schnelle Auftragserfüllung

Umfragedaten zeigen, dass 73 % der US-amerikanischen Käufer im Jahr 2024 bei dringenden Käufen eine Same-Day-Zustellung erwarteten, gegenüber 61 % zwei Jahre zuvor. Gestiegene Erwartungen übertragen sich auf verschreibungspflichtige Medikamente im Gesundheitswesen und hochwertige Finanzdokumente, bei denen Compliance und Datenschutz eine geringe Toleranz für Verzögerungen schaffen. Einzelhändler reagieren, indem sie Bestände in nähebasierte Knoten verlagern; Walmarts Umrüstung von Tausenden von Filialen zu lokalen Fulfillment-Punkten verdeutlicht die Skalierungsvorteile in diesem Wandel. Der kollektive Effekt besteht darin, eine schnelle Auftragserfüllung als grundlegendes Kundenversprechen zu verankern und den Markt für Same-Day-Delivery in den Vereinigten Staaten auf Produktkategorien auszuweiten, die einst als ungeeignet für ultraschnellen Service galten[2]„Consumer View of Retail Technology 2024,” Nationaler Einzelhandelsverband, nrf.com.

Erweiterung der Liefernetzwerke durch Einzelhändler und 3PLs

Traditionelle Spediteure arbeiten mit regionalen Akteuren zusammen, um Lücken in der Abdeckung zu schließen, während Großflächenmärkte den hinteren Lagerbereich für On-Demand-Kommissionierung umrüsten. Der Ausbau von Sortierzentren von Target in 15 Metropolgebieten verkürzte die durchschnittliche Letzte-Meile-Distanz auf unter 10 Meilen und reduzierte die Durchlaufzeit um 35 %. Diese dichten Netzwerktopologien reduzieren die Standzeit in Fahrzeugen und verbessern die Fahrerauslastung, was die gesamte Lieferwirtschaft verbessert. Gleichzeitig setzen 3PLs gemeinsame Mikrolager ein, die mittelständischen Händlern Skalenvorteile bieten. Solche Kapazitätserweiterungen bilden das Fundament für die anhaltende Expansion des Marktes für Same-Day-Delivery in den Vereinigten Staaten im Prognosehorizont.

Investitionen in Letzte-Meile-Technologie (KI, autonome Fahrzeuge, Drohnen)

Die ORION-Plattform von UPS erzielte im Jahr 2024 eine Routeneffizienz von 15 % und senkte direkt die Kraftstoffausgaben und die Kohlenstoffintensität pro Haltestelle. Autonome Transporter, die von Waymo in Phoenix und San Francisco erprobt werden, demonstrieren die Machbarkeit für stark frequentierte urbane Korridore, während Drohnen in medizinischen Anwendungsfällen die Transportzeit senken, wenn die Straßenüberlastung ihren Höhepunkt erreicht. KI-gestützte Nachfrageprognosen ermöglichen eine dynamische Flottenaufstellung, die Leerkilometer reduziert und profitable Preispunkte unterstützt. Diese kombinierten Innovationen verbessern die Kapazitätsskalierbarkeit, da die Auftragsgeschwindigkeit im Markt für Same-Day-Delivery in den Vereinigten Staaten steigt.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Betriebskosten und knappe Margen | -1.4% | National, insbesondere kleinere Betreiber betreffend | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel und Fluktuation bei Gig-Fahrern | -1.1% | Urbane Märkte mit hohen Lebenshaltungskosten | Mittelfristig (2–4 Jahre) |

| Städtische Staupreisgestaltung und Bordsteinregelungen | -0.8% | Große Metropolgebiete, Ausweitung auf mittelgroße Städte | Mittelfristig (2–4 Jahre) |

| Datenschutzbeschränkungen bei der gemeinsamen Nutzung von Echtzeit-Trackingdaten | -0.5% | Kalifornien und Bundesstaaten mit strengen Datenschutzbestimmungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebskosten und knappe Margen

Die betrieblichen Margen der Branche liegen in einem Band von 3–5 %, was deutlich unter dem Durchschnitt traditioneller Bodenpakete liegt. Kraftstoffvolatilität und Zuschläge können die Kosten in der Hochsaison nicht immer ausgleichen, was kleinere Flotten in Richtung Konsolidierung drängt. Kunden drängen auf kostenlose Same-Day-Angebote, was die Rentabilität pro Auftrag aushöhlt, sofern sie nicht durch eine Ausweitung der Warenkorbgröße ausgeglichen wird. Ohne Skaleneffekte stehen regionale Anbieter vor einem Liquiditätsdruck, der die Beteiligung am Markt für Same-Day-Delivery in den Vereinigten Staaten einschränken könnte[3]„Luftverkehrspublikationen und -mitteilungen,” Bundesluftfahrtbehörde, faa.gov.

Arbeitskräftemangel und Fluktuation bei Gig-Fahrern

Das nationale Fahrerdefizit erreichte im Jahr 2024 80.000 Stellen. Die Fluktuation übersteigt bei einigen Gig-Plattformen jährlich 90 %, was die Rekrutierungs- und Schulungskosten erhöht. FedEx reagierte mit Bindungsprämien von 5.000 USD in ausgewählten Metropolgebieten, doch solche Anreize drücken die Margen für Spediteure ohne vergleichbare Kapitaltiefe. Anhaltende Personalengpässe bedrohen die Servicezuverlässigkeit in Spitzenzeiten und schaffen eine Belastung für die Same-Day-Delivery-Branche in den Vereinigten Staaten, sofern die Automatisierung menschliche Kuriere nicht in bedeutendem Maße ersetzt[4]„Güterverkehrsthemen,” Statistikbüro für Verkehr, bts.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: E-Commerce führt, stationärer Einzelhandel beschleunigt

Der E-Commerce hat sich mit einem Anteil von 53,05 % am Markt für Same-Day-Delivery in den Vereinigten Staaten im Jahr 2025 fest etabliert, unterstützt durch integrierte Checkout-zu-Kurier-APIs, die sofortige Auftragsfreigaben auslösen. Stationäre Marken gewinnen Boden zurück; das Segment Groß- und Einzelhandel (stationär) schreitet zwischen 2026 und 2031 mit einem CAGR von 5,95 % voran, da physische Filialen sich zu hyperlokal ausgerichteten Lagern entwickeln, die eine Zwei-Stunden-Versendung ermöglichen.

Sendungen im Gesundheitswesen, die Rezepte und Geräte umfassen, sichern sich Premiumpreise im Rahmen von Kühlketten- oder Verwahrungskettenprotokollen. Fertigungsketten integrieren Same-Day-Delivery für kritische Teile und schützen Montagelinien vor kostspieligen Ausfallzeiten. In allen Segmenten bestimmt die Omnichannel-Orchestrierung die Marktanteilsgewinne, was unterstreicht, warum Netzwerktiefe und Datenintegration die vorrangigen Hebel in der Same-Day-Delivery-Branche der Vereinigten Staaten bleiben.

Nach Ziel: Inländische Stärke, internationale Chancen

Inländische Transportwege erfassten im Jahr 2025 einen Marktanteil von 79,95 % am Markt für Same-Day-Delivery in den Vereinigten Staaten, angetrieben durch harmonisierte Vorschriften und zuverlässige Transitverbindungen. Innerstädtische und Cross-Metro-Korridore erzeugen ausreichende Dichte für profitable Bodenfahrpläne. Internationale Transportwege verzeichnen, obwohl kleiner, einen CAGR von 6,02 % zwischen 2026 und 2031, unterstützt durch US-kanadische und US-mexikanische tagesdefinite Dienste, die die geografische Nähe im Rahmen vereinfachter USMCA-Zollverfahren nutzen.

Internationale Same-Day-Lieferungen über große Distanzen bleiben luftgestützt und eignen sich für juristische Dokumente und hochwertige Elektronik, bei denen die Dringlichkeit die Zollkosten überwiegt. Zollautomatisierungstools, die Formulare über Blockchain oder API-Feeds vorausfüllen, verkürzen die Verweildauer und erweitern die adressierbaren Volumina. Diese Entwicklung positioniert internationale Warenströme als hochmargiges Ergänzungsangebot zu den inländischen Kernvolumina im breiteren Markt für Same-Day-Delivery in den Vereinigten Staaten.

Nach Sendungsgewicht: Leichte Pakete führen, mittelschwere beschleunigen

Leichte Pakete repräsentierten im Jahr 2025 75,88 % des Marktvolumens für Same-Day-Delivery in den Vereinigten Staaten, da Bekleidung, Unterhaltungselektronik und Körperpflegeartikel E-Commerce-Warenkörbe dominieren. Eine hohe Haltestellen-Dichte senkt die Stückkosten und stimmt mit den bestehenden Nutzlastgrenzen von Transportern überein. Mittelschwere Pakete verzeichnen jedoch den schnellsten CAGR von 5,63 % zwischen 2026 und 2031, da Hersteller die Betriebszeit priorisieren, indem sie kritische Ersatzteile auf Abruf beschaffen.

Der industrielle Schwenk hin zur Just-in-Time-Produktion verbreitet die Same-Day-Adoption über den Einzelhandel hinaus, erhöht das durchschnittliche Gewicht pro Haltestelle und erfordert Flexibilität bei gemischten Flotten. Spediteure mit Hebebühnen-Transportern oder Kastenwagen gewinnen Marktanteile, doch eine höhere Handlingzeit pro Paket belastet die Routenwirtschaft. Die Balance zwischen Fahrzeugvolumen, Gewichtsbeschränkungen und Margenanforderungen wird die Wettbewerbsstrategien im Markt für Same-Day-Delivery in den Vereinigten Staaten prägen.

Nach Transportart: Straßendominanz steht im Wettbewerb mit Lufttransport

Der Straßenverkehr hielt im Jahr 2025 einen Umsatzanteil von 50,62 % am Markt für Same-Day-Delivery in den Vereinigten Staaten, da dichte Stadtrouten und ausgereifte Infrastruktur günstige Kostenkurven liefern. Dieser Kanal verzeichnete ein stetiges Volumenwachstum, obwohl durchschnittliche Servicezeiten angesichts von Staus das Risiko der Verschlechterung tragen. Luftsendungen hingegen erfassen eine Premium-Nische ultra-dringender Ladungen und wachsen zwischen 2026 und 2031 mit einem CAGR von 5,84 %, gestützt durch Anwendungsfälle aus dem Finanz- und Gesundheitswesen, die Geschwindigkeit über den Preis stellen.

Das Luftvolumen bleibt bescheiden, ist aber strategisch bedeutsam und bietet Unternehmensspediteuren eine Notlösung, wenn Bodennetzwerke Verkehrs- oder Wetterstörungen ausgesetzt sind. Regulatorische Hürden, Slot-Verfügbarkeit und Kohlenstoffziele begrenzen eine schnelle Skalierung, doch Spediteure mit Frachtraumkapazität können Rückfrachten flexibel monetarisieren. Straßenbetreiber kontern mit dynamischer Routenplanung und Elektrotransportern, um ihren Vorteil zu wahren. Zusammen veranschaulichen diese Trends ein modales Gleichgewicht, das die weitere Expansion des Marktes für Same-Day-Delivery in den Vereinigten Staaten unterstützt.

Geografische Analyse

Der Markt für Same-Day-Delivery in den Vereinigten Staaten konzentriert sich auf drei MegaRegionen – Metropolcluster in Kalifornien, den Nordostkorridor und texanische Stadtgebiete –, die gemeinsam im Jahr 2025 etwa 64,72 % des Marktwerts ausmachten. Kalifornien führt beim absoluten Wert, begünstigt durch dichten Tech-Handel und politikgetriebene Mandate zur Elektrifizierung von Flotten, die Erstanwender belohnen. Los Angeles und San Francisco verzeichneten jeweils ein zweistelliges Wachstum der Auftragsmengen, was sowohl den Haushaltskonsum als auch die Unternehmensbeschaffung von Technologieprodukten widerspiegelt.

Der Nordostkorridor, der sich von Washington, D.C. bis Boston erstreckt, profitiert von multimodaler Konnektivität, die Lieferungen innerhalb des Korridors in unter 4 Stunden ermöglicht und Dokumentenströme im Finanzdienstleistungsbereich sowie den Luxuseinzelhandel unterstützt. Hohe Immobilienkosten fördern Mikro-Fulfillment-Center in Vertikallagern, was die Letzte-Meile-Strecken selbst in dicht bebauten Zonen unter acht Meilen hält. Inzwischen nutzen texanische Metropolgebiete wie Dallas-Fort Worth ihre zentrale geografische Lage und ihren großen Lagerbestand, um als kontinentale Relaisknoten zu fungieren und Same-Day-Kapazitäten in beide Küstenregionen zu kanalisieren.

Die Regionen Südosten und Mountain West zeigen Aufholimpuls, da Bevölkerungszuflüsse die Auftragsdichte erhöhen. Atlanta und Denver haben die wirtschaftliche Schwelle überschritten, bei der Same-Day-Routen Routendichte-Rentabilität erzielen, was Spediteure zu Investitionen veranlasst. Ländliche Landkreise stehen aufgrund geringer Haltestellen-Dichte noch vor Versorgungslücken, aber Vorstadtsiedlungen und Remote-Work-Umsiedlungen erhöhen die adressierbare Nachfrage. Das Muster signalisiert eine Ausweitung des Marktfußabdrucks für Same-Day-Delivery in den Vereinigten Staaten, da die demografische Streuung anhält.

Wettbewerbslandschaft

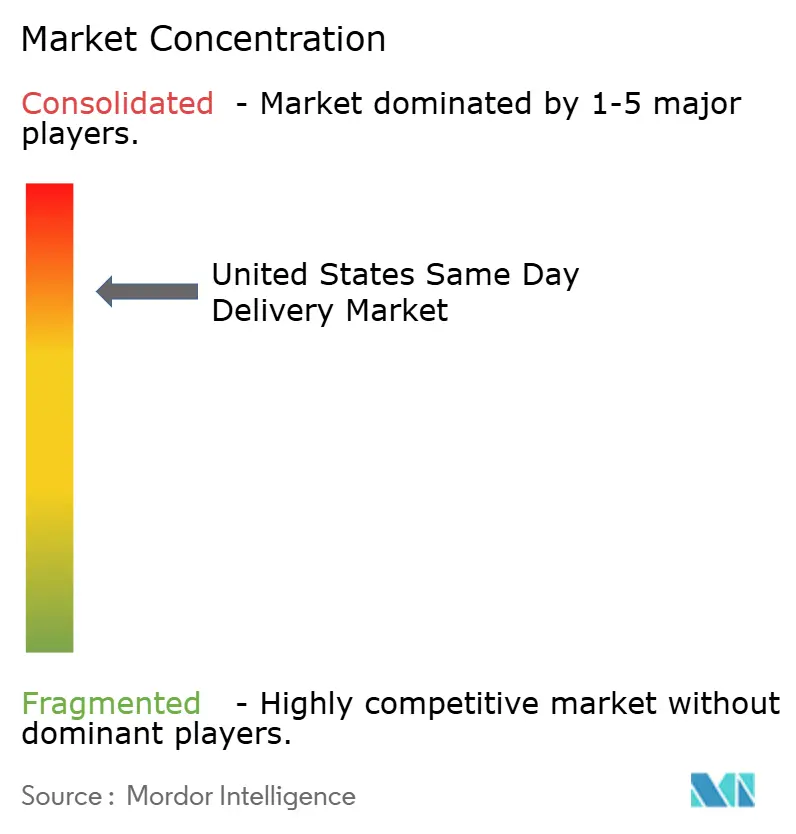

Der Markt für Same-Day-Delivery in den Vereinigten Staaten bleibt konsolidiert: UPS, FedEx, USPS, Amazon und DHL verankern Marktanteile durch weitreichende Vermögensbasis, während Dutzende technologiegestützter Vermittler regionale Nischen besetzen. Urbane Transportwege weisen eine höhere Konzentration auf, da nur große Flotten die Anlagengemeinkosten über dichte Haltestellen-Mengen amortisieren können. Dennoch nutzen spezialisierte Start-ups agile Gig-Netzwerke und Software-as-a-Service, um zeitkritische Mikrosegmente wie pharmazeutischen Kurierdienst oder Premium-Lebensmittellieferungen zu beanspruchen.

Skalenincumbents behaupten ihren Vorsprung durch KI-gestützte Routenplanung, prädiktives Lastausgleich und proprietäre Telematik, die Minuten bei jeder Haltestelle einsparen; UPS reduzierte die durchschnittlichen Routenkilometer im Jahr 2024 durch fortschrittliche Analytik um 10 %. Amazon quersubventioniert Letzte-Meile-Kosten durch Prime-Mitgliedschaften und nutzt sein gebundenes Volumen, um Gehwegrobots und Drohnenkorridore zu erproben, was möglicherweise die Serviceniveauerwartungen neu setzt. USPS nutzt seine universelle Serviceverpflichtung und integriert sich mit UPS Air im Rahmen einer 1,2-Milliarden-USD-Allianz, um die Same-Day-Reichweite in Metropolgebieten ohne umfangreiche Kapitalausgaben zu erweitern.

Nischenherausforderer zielen auf vertikale Tiefe statt geografische Breite ab – medizinische Kuriere verankern Compliance-Expertise, während Spezialisten für Bauteile Vor-Ort-Schließfächer für kontaktlose Abholung einsetzen. Fusionen und Übernahmen bleiben aktiv, da Platzhirsche Technologie oder Flächenpräsenz einkaufen; UPS erwarb 2025 ein robotikgestütztes Mikro-Fulfillment-Start-up, um die Zwei-Stunden-Kapazität zu verbessern. Regulierungen zur Klassifizierung von Gig-Arbeitern und Emissionsvorschriften könnten weitere Konsolidierungen auslösen und kapitalstarke Flotten begünstigen, die Nullemissionsfahrzeuge und Mitarbeiterleistungen finanzieren können. Diese Dynamiken prägen gemeinsam einen sich entwickelnden, jedoch zunehmend technologiegewichteten Markt für Same-Day-Delivery in den Vereinigten Staaten.

Marktführer für Same-Day-Delivery in den Vereinigten Staaten

FedEx

United Parcel Service of America, Inc. (UPS)

USPS

DHL Group

OnTrac

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: UPS verpflichtete sich zu 500 Millionen USD für automatisierte Sortierhubs in 15 Metropolgebieten mit dem Ziel, die Verarbeitungszeit um 40 % zu verkürzen und Zwei-Stunden-Lieferfenster zu ermöglichen.

- November 2024: Amazon führte Drohnenlieferungen in Phoenix und Seattle ein und bot 30-Minuten-Lieferung für Pakete unter 2,3 kg auf von der Bundesluftfahrtbehörde freigegebenen Korridoren an.

- Oktober 2024: USPS und UPS unterzeichneten ein Fünfjahres-Luftfrachtabkommen im Wert von 1,2 Milliarden USD, um Expressangebote und Same-Day-Angebote in großen US-amerikanischen Metropolgebieten zu stärken.

- September 2024: DHL kündigte eine Investition von 300 Millionen USD in die Einführung von Elektrofahrzeugen an und ergänzte die Routen in Los Angeles, New York und Miami mit 2.000 Nullemissionstransportern vor den lokalen Fristen für Nullemissions-Lieferzonen.

Berichtsumfang des Marktes für Same-Day-Delivery in den Vereinigten Staaten

Luft, Straße, Sonstige sind als Segmente nach Transportart abgedeckt. Schwere Sendungen, Leichte Sendungen, Mittelschwere Sendungen sind als Segmente nach Sendungsgewicht abgedeckt. Inland, International sind als Segmente nach Ziel abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Fertigung, Primärindustrie, Groß- und Einzelhandel (Stationär), Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt.| Luft |

| Straße |

| Sonstige |

| Schwere Sendungen |

| Leichte Sendungen |

| Mittelschwere Sendungen |

| Inland |

| International |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärindustrie |

| Groß- und Einzelhandel (Stationär) |

| Sonstige |

| Transportart | Luft |

| Straße | |

| Sonstige | |

| Sendungsgewicht | Schwere Sendungen |

| Leichte Sendungen | |

| Mittelschwere Sendungen | |

| Ziel | Inland |

| International | |

| Endverbraucherbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärindustrie | |

| Groß- und Einzelhandel (Stationär) | |

| Sonstige |

Marktdefinition

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, oft als KEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Waren (Pakete/Sendungen) spezialisiert sind. Er erfasst die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 Pfund Gewicht, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatsendungen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und Aufgeschoben) sowie Express-Paketzustelldiensten (Tagesdefinit-Express und Zeitdefinit-Express), (4) inländischen sowie internationalen Sendungen.

- Demografie - Um die gesamte adressierbare Marktnachfrage zu analysieren, wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend präsentiert. Es zeigt die Bevölkerungsverteilung in Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich) und Großstädte sowie andere wichtige Parameter wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % am BIP). Diese Daten wurden zur Beurteilung der Schwankungen in der Nachfrage und der Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) der potenziellen Nachfrage verwendet.

- Inländischer Kuriermarkt - Der Inländische Kuriermarkt bezieht sich auf KEP-Sendungen, bei denen sich Ursprungs- und Bestimmungsort innerhalb der Grenzen der untersuchten Geografie befinden (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 Pfund Gewicht, einschließlich leichter Sendungen, mittelschwerer Sendungen und schwerer Sendungen, (2) Geschäftskundenpaketen, nämlich B2B und B2C sowie Privatsendungen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und Aufgeschoben) sowie Express-Paketzustelldiensten (Tagesdefinit-Express und Zeitdefinit-Express).

- E-Commerce - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Online-Händler über den Online-Verkaufskanal für Kurier-, Express- und Paketdienste (KEP). Der Umfang umfasst (i) die Lieferkette für die Abwicklung von Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Herstellungsort bis zur Lieferung an die Verbraucher zu bringen. Es umfasst die Verwaltung von Lagerbeständen (aufgeschoben sowie zeitkritisch), Versand und Vertrieb.

- Exporttrends und Importtrends - Die gesamte Logistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamtwert des Handels, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) analysiert sowie die Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des Regulierungsumfelds.

- Finanzdienstleistungen (BFSI) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der BFSI-Akteure für Kurier-, Express- und Paketdienste (KEP). KEP ist für die Finanzdienstleistungsbranche bei der Lieferung vertraulicher Dokumente und Dateien wichtig. Die Unternehmen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidation oder Eigentumsänderung von Finanzanlagen beinhalten) oder in der Erleichterung von Finanztransaktionen, (ii) Finanzvermittlung, (iii) Risikoabsicherung durch das Underwriting von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienste, die Finanzvermittlung, Versicherung und Mitarbeiterleistungsprogramme erleichtern oder unterstützen, und (v) der Geldmengensteuerung – den Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisspitzen können Verzögerungen und Störungen für Logistikdienstleister (LSP) verursachen, während Rückgänge zu kurzfristig höherer Rentabilität und einem verstärkten Marktwettbewerb führen können, um den Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen und Marktauswirkungen präsentiert.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden untersucht und in diesem Branchentrend präsentiert. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragsektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend präsentiert. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage von allen Marktendnutzern (hier betrachtete Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Gesundheitswesen-Akteure (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienste (KEP). Der Umfang umfasst KEP-Dienste für die aufgeschobene sowie zeitkritische Beförderung von medizinischen Waren und Hilfsmitteln (chirurgisches Material und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung). Die Unternehmen in diesem Sektor (i) umfassen diejenigen, die ausschließlich medizinische Versorgung anbieten, (ii) Dienstleistungen durch ausgebildete Fachkräfte erbringen, (iii) Prozesse umfassen, einschließlich der Arbeitsleistungen von Gesundheitspraktikern mit dem erforderlichen Fachwissen, und (iv) anhand des Bildungsabschlusses der in der Branche eingeschlossenen Praktiker definiert werden.

- Inflation - Schwankungen sowohl der Großhandelspreisindex-Inflation (Jahresveränderungsrate des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend präsentiert. Diese Daten wurden verwendet, um das Inflationsumfeld zu beurteilen, da es eine wichtige Rolle für das reibungslose Funktionieren der Lieferkette spielt und die betrieblichen Kostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollspeditionen, Weiterleitungsraten, Kuriertarife usw., was den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine wichtige Rolle bei der Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifizierung (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, Containervolumen der großen Häfen und Frachttonnage der großen Flughäfen analysiert und in diesem Branchentrend präsentiert.

- Internationaler Expressdienst-Markt - Der Internationale Expressdienst-Markt bezieht sich auf KEP-Sendungen, bei denen sich Ursprungs- oder Bestimmungsort nicht innerhalb der Grenzen der untersuchten Geografie befindet (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 Pfund Gewicht, einschließlich leichter Sendungen, mittelschwerer Sendungen und schwerer Sendungen, (ii) interregionalen sowie intraregionalen Sendungen.

- Wesentliche Branchentrends - Der Berichtsabschnitt mit dem Titel „Wesentliche Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder zuletzt verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) präsentiert.

- Wesentliche strategische Schritte - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie verwendet wird, wird als wesentlicher strategischer Schritt (WSS) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LDL) im Markt wurden ausgewählt, ihre WSS wurden untersucht und in diesem Abschnitt präsentiert.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Fundament des Handels und beeinflussen die Handelskosten, was Ländern ermöglicht, global zu konkurrieren. Die Logistikleistung wird durch marktweite Supply-Chain-Management-Strategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten und das Inflationsumfeld beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) analysiert und über den Überprüfungszeitraum präsentiert.

- Fertigung - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Fertigungsindustrie (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienste (KEP). Die betrachteten Endnutzerakteure sind Unternehmen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses in der Lieferkette, der zeitgerechten Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-Time-Fertigung.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben des Bau-, Immobilien-, Bildungsdienstleistungs- und professionellen Dienstleistungssektors (Verwaltung, Abfallmanagement, Recht, Architektur, Ingenieurwesen, Design, Beratung, wissenschaftliche Forschung und Entwicklung) für Kurier-, Express- und Paketdienste (KEP). Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Versorgungsgüter und Dokumente zu/von diesen Branchen, wie dem Transport von Ausrüstungen oder Ressourcen sowie dem Versand vertraulicher Dokumente und Dateien.

- Primärindustrie - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der AFF-Branche (Landwirtschaft, Fischerei und Forstwirtschaft) und der Extraktionsindustrie (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienste (KEP). Die betrachteten Endnutzerakteure sind Unternehmen, die (i) hauptsächlich mit dem Anbau von Kulturpflanzen, der Tierhaltung, der Holzernte, dem Fischfang und der Gewinnung anderer Tiere aus ihren natürlichen Lebensräumen sowie der Bereitstellung damit verbundener Unterstützungsaktivitäten beschäftigt sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Hierbei spielen Logistikdienstleister (LDL) (i) eine entscheidende Rolle bei Beschaffungs-, Lagerungs-, Handhabungs-, Transport- und Vertriebsaktivitäten für den optimalen und kontinuierlichen Fluss von Einsatzmaterialien (Saatgut, Pestizide, Düngemittel, Ausrüstungen und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie den reibungslosen Fluss von Erzeugnissen (Produkte, Agrarwaren) zu Distributoren/Verbrauchern; (ii) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, abgebauten Mineralien, Rohöl und Erdgas sowie verarbeiteten/veredelt en Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Erfordernis entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus der Perspektive der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (YoY) des Erzeugerpreisindex wird als Großhandelspreisindex-Inflation im Branchentrend „Inflation” angegeben. Da der Großhandelspreisindex (GPI) dynamische Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Geschäftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und präsentiert. Er bezieht sich auf den marktspezifischen Umsatz für Kurier-, Express- und Paketdienste (KEP), den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzkennzahlen, Serviceportfolio, Mitarbeiterzahl, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige betreffende Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit knappen Finanzangaben wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchenexperten-Interaktionen verifiziert.

- BIP des Transport- und Lagerungs-Sektors - Wert und Wachstum des BIP des Transport- und Lagerungs-Sektors stehen in einem direkten Verhältnis zur Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertbegriffen (USD) und als Anteil % am Gesamt-BIP untersucht und in diesem Branchentrend präsentiert. Die Daten werden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktumfeld unterstützt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, kombiniert mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer Zunahme der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttomerchandisingwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) analysiert und in diesem Branchentrend präsentiert.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie beinhaltet die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport der Fertigprodukte zu den Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und für eine nahtlose Lieferkette entscheidend. Daher wurden die Bruttowertschöpfung (BWSt), die Aufschlüsselung der BWSt in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum analysiert und in diesem Branchentrend präsentiert.

- Groß- und Einzelhandel (Stationär) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler über den stationären Verkaufskanal für Kurier-, Express- und Paketdienste (KEP). Die betrachteten Endnutzerakteure sind Unternehmen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren beschäftigt sind, im Allgemeinen ohne Transformation, und Dienstleistungen erbringen, die mit dem Verkauf von Waren verbunden sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Versorgungsgütern zu und Fertigprodukten von Produktionsstätten zu den Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Aufbewahrung, Nachfrageprognose, Bestandsmanagement usw. abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezeichnet die Gesamtlast (das Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. Weltweit existieren Systeme zur Überwachung der Achslast, bei denen das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzen zu Strafen/Bußgeldern führen kann. Beim Gütertransport auf der Straße kann dies ein wichtiger Kostendeterminant sein, da die Kenntnis der Achslastgrenzen genutzt werden kann, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren, (ii) die Überschreitung dieser Grenzen und damit die möglichen Bußgelder zu vermeiden, (iii) Verschleiß und Abnutzung des Fahrzeugs zu vermeiden, (iv) Schäden an der Fahrbahn zu vermeiden, die zu erheblichen öffentlichen Wartungs- und Reparaturkosten führen, und (v) eine bessere Umschlagszeit zu erzielen. |

| Rückfracht | Rückfracht ist die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abgangspunkt und kann vollständige, teilweise oder leere LKW-Ladungen (auf dem gesamten oder einem Teil des Weges) umfassen, je nach Transparenz des lokalen Frachtökosystems. In diesem Zusammenhang ist auch der Transport leerer Container zum Ausgangsort, bekannt als Leerfahrt, ein bedeutender Faktor, der aufgrund von Liefer-/Containermangel in verschiedenen Regionen zu Kostensteigerungen und unzureichend optimiertem Gewinnpotenzial führt. In der Regel bieten Spediteure Rabatte auf Rückfrachten an, um Fracht für die Rückfahrt zu sichern. |

| Konnossement (BOL) | Ein Konnossement ist ein rechtliches Vertragsdokument, das ein Spediteur einem Versender ausstellt, um den Empfang seiner Fracht zu bestätigen, und gilt als Nachweis für den Beförderungsvertrag zwischen den beiden Parteien. Im Allgemeinen enthält es Angaben zu (i) Art, Menge und anderen Spezifikationen der beförderten Waren, (ii) Bestimmungsort sowie Bedingungen der Sendung, (iii) Spediteur und Fahrern mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) Bestätigung, dass die Sendung unbeschädigt und versandbereit ist. In diesem Zusammenhang ist ein Hauskonnossement (HBL) ein Dokument, das von einem Spediteur oder einem Nicht-Schifffahrtsunternehmen (NVOCC) ausgestellt wird, um den Empfang von Sendungsartikeln zu bestätigen. Wenn Sendungen von mehreren Versendern beteiligt sind, kann ein Masterkonnossement (MBL) beteiligt sein, das eine konsolidierte Version davon für alle vom Spediteur betreuten Sendungen (an einen gemeinsamen Bestimmungsort) darstellt und vom Spediteur an den Frachtführer oder den Versender ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkerung | Bunkerung ist der Prozess der Kraftstoffversorgung für den Antrieb eines Schiffes. Sie umfasst die Logistik des Beladens und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang gilt: (i) Bunkeröl ist technisch gesehen jede Art von Schweröl, die auf Schiffen verwendet wird. Es verdankt seinen Namen den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in der Dampfzeitalter waren es Kohlenbunker, jetzt sind es Bunkeröltanks. (ii) Bunker bezeichnet die Räume (Tanks) an Bord eines Schiffes zur Lagerung von Kraftstoff. (iii) Bunkerhändler bezeichnet eine Person, die mit Bunker (Kraftstoff) handelt. (iv) Ein Bunkeraufruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Vorräte aufzunehmen. (v) Bunkerdienstleistung ist die Lieferung einer angeforderten Qualität und Menge von Bunkern an ein Schiff. Die Bunkerung ist aus der Perspektive der für den Versender geltenden Frachtkosten bedeutsam, da Bunkerbeitrag (BUC) / Kraftstoffanpassungsfaktor (FAF) / Bunkeranpassungsfaktor (BAF) von Reedereien angewendet werden, um den Effekt von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. Das Kabotagerecht kann den inländischen Güterverkehr auf national zugelassene und manchmal auch gebaute und bemannte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage angeben, der von ausländisch zugelassenen Flotten bedient werden darf. |

| C-Commerce | Kollaborativer Handel (auch als C-Commerce bekannt) (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden in einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Liefer- und Vertriebskanälen zur Nutzung der globalen Wirtschaft durch den effizienten Einsatz neuer Technologien. Vorteile des C-Commerce umfassen unter anderem (i) Maximierung der Effizienz und Rentabilität eines Unternehmens, (ii) technologische Integration mit physischen Kanälen, um Unternehmen zur Zusammenarbeit zu befähigen, (iii) verstärkten Informationsaustausch wie Bestands- und Produktspezifikationen unter Verwendung des Internets als Vermittler, (iv) erhöhte Wettbewerbsfähigkeit durch das Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, umfassen (i) Unternehmen, die Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze, wie z. B. Meta (ehemals Facebook) Marketplace, die den Verkauf von gebrauchten Waren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten und ihr Geschäftsmodell auf C-Commerce aufzubauen. Sie haben seitdem ihren Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bieten sogar „Flotten” von Fahrern für Unternehmen an. |

| Kurier | Ein Unternehmen/eine Firma, das/die Pakete/Sendungen (bis zu 70 kg) liefert, einschließlich schneller Tür-zu-Tür-Abholung und Lieferung von Waren oder Dokumenten, national oder international, auf gewerblicher Vertragsbasis. Beispiele: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und viele andere. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Verladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wodurch traditionelle Lagerlogistikpraktiken entfallen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisation sowohl der ein- als auch der ausgehenden Bewegungen. Es ist von erheblicher Bedeutung für die Reduzierung der Kosten im Zusammenhang mit Lagerung und Aufbewahrung (und den damit verbundenen Mehrwertdienstleistungen). |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem Drittland zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. Das Drittlandshandelsrecht kann den internationalen Güterverkehr auf Fahrzeuge der jeweiligen Länder und manchmal auch auf gebaute und bemannte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des Drittlandshandels angeben, der von ausländisch zugelassenen Flotten bedient werden darf. |

| Zollabfertigung | Der Prozess der Anmeldung und Abfertigung von Fracht durch den Zoll. Er umfasst die Verfahren zur Freigabe der Fracht durch den Zoll über bestimmte Formalitäten wie die Vorlage von Einfuhrlizenz/Genehmigung, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen je nach Art der Fracht. In diesem Zusammenhang ist ein Zollspediteur eine Person oder ein Unternehmen, das von der jeweiligen Abteilung des Landes lizenziert ist, um im Namen von Frachtimporteuren und -exporteuren zu handeln. |

| Gefahrgut | Gefahrgüter (oder gefährliche Stoffe oder HAZMAT) umfassen entzündliche Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck aufgelöst), Korrosionsstoffe, oxidierende Substanzen, explosive Substanzen und Gegenstände, Stoffe, die beim Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, sonstige gefährliche Güter und Gegenstände. |

| Erstmeilen-Lieferung | Erstmeilen-Lieferung bezieht sich auf (i) die erste Stufe des Fracht-/Sendungs-/Fracht-/Kuriertransports, (ii) den Transport von Waren von den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Fulfillment-Center/Lager/Hub, von dem aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Verteilzentren zu Geschäften (für Einzelhändler), (iv) den Transport von Fertigwaren von einer Anlage oder Fabrik zu einem Verteilzentrum (für Hersteller), (v) die Abholung von Waren vom Zuhause oder Geschäft des Endkunden, gefolgt von der Bewegung zu einem Lager oder Lagerort (Möbelspediteure und Einpacker), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittanbieter-Logistikanbieter oder Kurierdienste übergeben werden, um sie an den Endverbraucher zu liefern (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es die Haustür des Kunden erreicht. Wählt man beispielsweise UPS als Kurier, ist die Erstmeilen-Lieferung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Fulfillment-Center von UPS geliefert wird. |

| Letzte-Meile-Lieferung | Letzte-Meile-Lieferung bezeichnet den letzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt (Lager, Verteilzentrum oder Fulfillment-Center) zu seinem Endziel transportiert wird, das in der Regel ein Privatwohnsitz, ein Einzelhandelsgeschäft, ein Unternehmen oder ein Paketschließfach ist. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses der Erstmeilen-, Mittelmeilen- und Letzte-Meile-Lieferung aus, obwohl dies je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, wobei Lean-Management-Prinzipien in der Logistik angewendet werden. Anstatt dass jeder Lieferant jede Woche einen LKW schickt, um den Bedarf eines Kunden zu decken, besucht ein LKW (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode erhielt ihren Namen von der Praxis in der Milchwirtschaft, bei der ein Tanklastwagen Milch von mehreren Milchbauernhöfen für die Lieferung an ein Milchverarbeitungsunternehmen sammelte. Ein Milkrun kann eine effizientere Methode zur Abwicklung der Logistik sein, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte von verschiedenen Unternehmen umfasst, ist eine Vereinbarung über die Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung erforderlich. Sobald die Gruppe diese Fragen klärt, kann diese Liefermethode für alle Zeit und Geld sparen, indem Betriebskosten und Ressourcen gebündelt werden. |

| Mehrländer-Konsolidierung | Mehrländer-Konsolidierung (MCC) ist eine kosteneffektive Lösung, die die eigene Fracht aus verschiedenen Herkunftsländern konsolidiert, um Vollcontainerladungen (FCL) aufzubauen. MCC ist am besten geeignet für Unternehmen, die geringe Mengen von Waren aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtraten profitieren möchten. Neben den Kostenvorteilen gehören zu den weiteren Vorteilen (i) die Flexibilität, Lieferanten aus einer größeren Bandbreite von Herkunftsländern zu wählen, ohne sich um die Logistik bis zum Endziel aus jedem Herkunftsland zu sorgen, (ii) die Fähigkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für die eigenen Geschäftsabläufe auszuwählen. Die Erweiterung der Beschaffungsoptionen durch MCC bietet die Art von Flexibilität, die in wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Quick-Commerce bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen nutzen (ausgelagerte Logistik). Es bietet Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal (USP), (ii) Potenzial für höhere Gewinnmargen, (iii) besseres Kundenerlebnis, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art des Supply-Chain-Managements, das Waren von Kunden zurück zu den Verkäufern oder Herstellern bewegt und Prinzipien der Kreislaufwirtschaft (3Rs) umfassen kann, nämlich Recycling, Wiederverwendung (Umnutzung, Weiterverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Recommerce (oder umgekehrter Handel) der Verkauf von zuvor besessenen Artikeln über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die diese wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen