Marktgröße und Marktanteil des LED-Packaging-Marktes der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

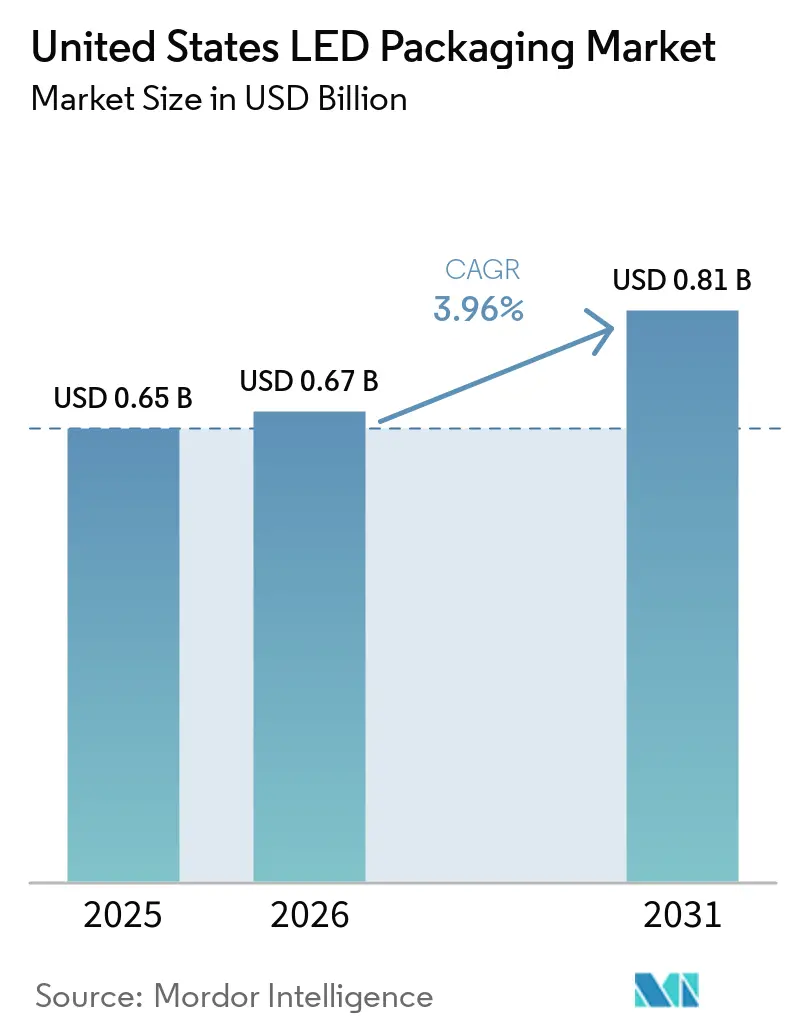

| Marktgröße im Basisjahr (2025) | 0.65 Milliarden US-Dollar |

| Marktgröße (2026) | 0.67 Milliarden US-Dollar |

| Marktgröße (2031) | 0.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des LED-Packaging-Marktes der Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des LED-Packaging-Marktes der Vereinigten Staaten wurde im Jahr 2025 auf 0,65 Milliarden USD geschätzt und soll von 0,67 Milliarden USD im Jahr 2026 auf 0,81 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,96 % während des Prognosezeitraums 2026–2031. Eine ausgereifte inländische Versorgungsbasis, höhere Anforderungen an die Lampeneffizienz und anwendungsspezifische Innovationen stützen die Nachfrage, auch wenn die Stückzahlen stagnieren. Die fortlaufende Verschärfung der US-amerikanischen Energieeffizienzvorschriften verlagert das Produktdesign hin zu leistungsstärkeren Paketen, die mehr Lumen pro Bauteil liefern und dabei Farbqualität und thermische Zuverlässigkeit aufrechterhalten. Automobil-OEMs beschleunigen den Übergang zu pixelierten Scheinwerfern, Fahrerüberwachungsmodulen und Kurzstrecken-LiDAR, was kompakte Chip-Scale-Pakete und Keramiksubstrate begünstigt. Das Wachstum der Gartenbaubeleuchtung in vertikalen Farmen und Gewächshäusern fördert das Interesse an abstimmbaren Spektren und UV-erweiterten Modulen und stärkt die Investitionen in Seltenerd-Leuchtstoffe und fortschrittliche Verkapselungsmaterialien. Gleichzeitig ermutigen Anreize zur Rückverlagerung im Rahmen des CHIPS for America-Programms zum Aufbau von Pilotlinien für Fan-out-Wafer-Level-Verarbeitung und Glaskernsubstrate, wodurch US-Hersteller ihre Importabhängigkeit bei kritischen Materialien und Werkzeugen reduzieren können.

Wichtigste Erkenntnisse des Berichts

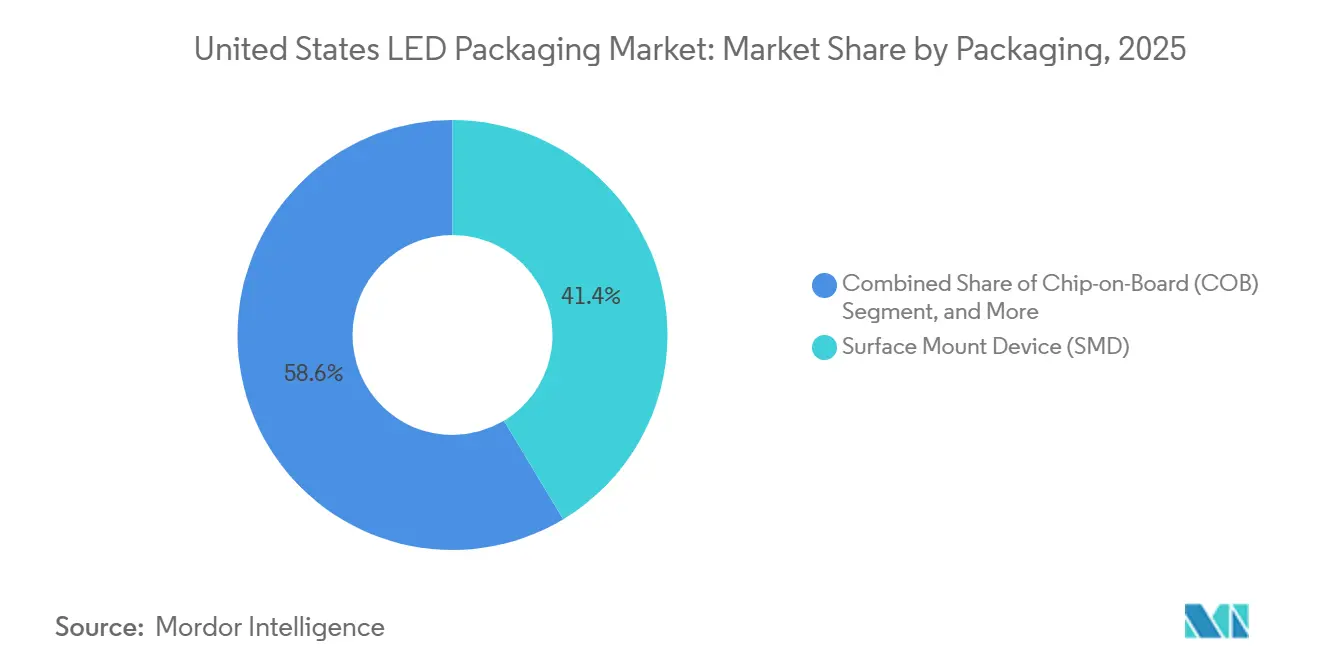

- Nach Verpackungsarchitektur führten Surface-Mount-Device-Pakete mit einem Umsatzanteil von 41,38 % am LED-Packaging-Markt der Vereinigten Staaten im Jahr 2025, während Chip-Scale-Pakete bis 2031 voraussichtlich mit einer CAGR von 4,44 % wachsen werden.

- Nach Leistungsklasse entfielen Mittelleistungspakete im Jahr 2025 auf 36,83 % der Marktgröße des LED-Packaging-Marktes der Vereinigten Staaten, während Hochleistungspakete bis 2031 mit einer CAGR von 4,21 % wachsen.

- Nach Emissionstyp dominierten sichtbare LED-Pakete mit einem Lieferanteil von 88,47 % im Jahr 2025, doch ultraviolette LED-Pakete werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 4,39 % wachsen.

- Nach Materialchemie entfielen Substrate im Jahr 2025 auf 32,68 % des Marktanteils des LED-Packaging-Marktes der Vereinigten Staaten, während Leuchtstoffe und Beschichtungen bis 2031 mit einer CAGR von 4,27 % wachsen sollen.

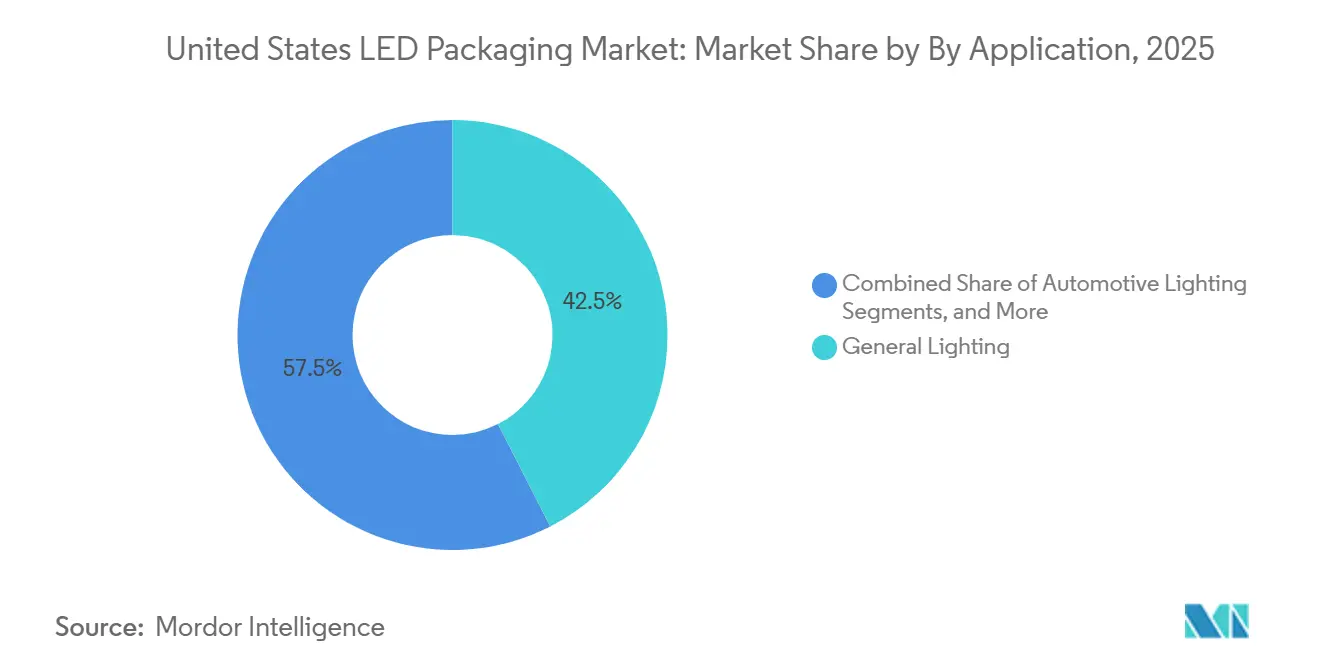

- Nach Anwendung entfiel die Allgemeinbeleuchtung im Jahr 2025 auf 42,49 % des Umsatzes, doch die Automobilbeleuchtung wird voraussichtlich die schnellste CAGR von 4,16 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des LED-Packaging-Marktes der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Einführung von Mini-LED-Hintergrundbeleuchtung | +1.2% | National, Schwerpunkte in Kalifornien und Texas | Mittelfristig (2–4 Jahre) |

| Verschärfung der US-amerikanischen Energieeffizienzvorschriften | +1.0% | National | Langfristig (≥ 4 Jahre) |

| Rasantes Wachstum von Automobil-LEDs in ADAS-Sensoren | +0.9% | Automobilkorridore in Michigan und Kalifornien | Mittelfristig (2–4 Jahre) |

| Ausbau der Gartenbaubeleuchtung | +0.5% | Kalifornien, Arizona, Texas, Colorado | Mittelfristig (2–4 Jahre) |

| Anreize zur Rückverlagerung für Halbleiterverpackung | +0.3% | Pilotstandorte in Arizona, Kalifornien, Georgia | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei integrierter Siliziumphotonik-Verpackung | +0.1% | Photonik-Cluster in Kalifornien und Massachusetts | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Einführung von Mini-LED-Hintergrundbeleuchtung

Samsung und LG führten RGB-Mini-LED-Fernseher mit mehr als 1.000 Dimmzonen ein, was die LED-Anzahl im Vergleich zu herkömmlichen Edge-Lit-Designs verdreifacht. Die feinere Rasterung erfordert Chip-Scale-Pakete unter 1 mm², automatisierte Pick-and-Place-Werkzeuge mit mehr als 100.000 Einheiten pro Stunde und verbesserte thermische Durchkontaktierungen, um die Sperrschichttemperaturen unter 85 °C zu halten und die Farbstabilität über die Produktlebensdauer zu gewährleisten.[1]Samsung Electronics America, "Samsung erweitert das TV-Sortiment 2026," news.samsung.com Lernkurven in der Lieferkette haben die durchschnittlichen Mini-LED-TV-Preise im vergangenen Jahr um fast 30 % gesenkt und die Technologie vom Premium- in das mittlere Preissegment verschoben. Für LED-Verpackungshersteller steigert die Architektur den Umsatz pro Panel, da diskrete rote, grüne und blaue Chips weiße LEDs plus Quantenpunkt-Folien ersetzen. Die Nachfrage ist am stärksten in den Montagezentren für Unterhaltungselektronik in Kalifornien und Texas, wo schnelle Designzyklen inländische Lieferanten mit kurzen Lieferzeiten begünstigen. Der Wandel stimuliert auch Investitionen in verzugsarme metallkernbasierte Leiterplatten, die Hotspot-Wärme in Hochpixeldichte-Arrays ableiten.

Verschärfung der US-amerikanischen Energieeffizienzvorschriften für Festkörperbeleuchtung

Das US-amerikanische Energieministerium verabschiedete im April 2024 eine Vorschrift, die die Effizienz von Allgemeindienstlampen bis Juli 2028 auf etwa 120 lm W⁻¹ anhebt und damit die meisten Nicht-LED-Technologien effektiv eliminiert.[2]US-amerikanisches Energieministerium, "Energieeinsparstandards für Allgemeindienstlampen," federalregister.gov LED-Verpackungshersteller müssen daher die Leuchtstoffkonversionseffizienz verbessern und Flip-Chip-Designs mit niedrigem Wärmewiderstand einsetzen, die hohe Treiberströme ohne Farbverschiebung aufrechterhalten. Integrierte Lampen müssen nun Leistungsfaktorschwellen von 0,7 oder höher erfüllen, was das thermische Paketdesign mit der elektronischen Treiberleistung verknüpft. Produkte mit hohem Farbwiedergabeindex und farbabstimmbaren Produkten stehen vor steileren Optimierungskompromissen, was zu segmentierten Produktlinien führt, die compliance-orientierte Modelle von Premium-Angeboten für menschenzentrierte Beleuchtung trennen. Langfristig unterstützt die Vorschrift eine stetige Basisnachfrage nach Ersatzprodukten und schützt den LED-Packaging-Markt vor zyklischen Schwankungen bei Neubauprojekten.

Rasante Durchdringung von Automobil-LEDs in ADAS-Sensoren

Automobilhersteller integrieren Infrarot-940-nm-Emitter für Fahrerüberwachungskameras, Gestenerkennung und Kurzstrecken-LiDAR, um bevorstehende europäische Vorschriften zur Ablenkungswarnung zu erfüllen. Automobil-qualifizierte Pakete halten Sperrschichttemperaturen bis zu 125 °C und 1.000 Thermozyklen gemäß AEC-Q102-Standards stand, was Keramiksubstrate und Gold-Zinn-Eutektikum-Chipbefestigung begünstigt. Das pixelierte EVIYOS-2.0-Gerät von ams OSRAM kombiniert 25.600 steuerbare Pixel auf 40 mm² und integriert Beleuchtung mit Tiefenflugzeitmessung in einer einzigen Einheit. Inländische Kapazitäten entstehen: Lumentum verpflichtete sich zu Investitionen in Höhe von mehreren hundert Millionen Dollar für einen Standort in Greensboro, North Carolina, der Indiumphosphid-Laser verarbeiten wird, die für Automobilmodule adaptierbar sind, mit einem geplanten Hochlauf bis 2028. Die Konvergenz von Beleuchtung und Sensorik definiert das Paketdesign rund um hochdichte Verbindungen und Echtzeit-Wärmemanagement neu.

Ausbau der Gartenbaubeleuchtung in der kontrollierten Umgebungslandwirtschaft

Vertikale Farmen und Gewächshäuser rüsten auf mehrkanalige LED-Leuchten um, die eine photosynthetische Photoneneffizienz von über 3,0 µmol J⁻¹ liefern und gleichzeitig eine spektrale Abstimmung über blaue, rote, dunkelrote und UV-Wellenlängen zur Optimierung von Pflanzeneigenschaften ermöglichen. Die Anforderungen des DesignLights Consortium für Gartenbau v4.0 verschärften die Effizienzschwellen und veranlassten Verpackungshersteller, Photonenfluss und thermische Leistung bei Betriebstemperaturen statt bei Umgebungstestpunkten zu dokumentieren. Die Erweiterungsberatung der Universität Missouri hebt die Notwendigkeit einer Montage in unmittelbarer Nähe innerhalb von 15 cm des Pflanzendachs, einer entfernten Treiberplatzierung und IP65-bewerteter Gehäuse hervor, die alle den Paketfußabdruck, die Beschichtungsauswahl und das Steckerdesign beeinflussen. Anbauer bewerten die Gesamtbetriebskosten über 50.000-Stunden-Lebensdauern und belohnen LED-Lieferanten, die Lichtstromerhalt und spektrale Stabilität zertifizieren und sich in Klimasteuerungssoftware integrieren können. Diese Dynamiken steigern die Nachfrage nach Hochleistungspaketen mit Keramiksubstraten und UV-stabilen Verkapselungsmaterialien.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten für fortschrittliche Verpackungslinien | -0.7% | National, insbesondere kleine und mittelständische Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Risiken durch IP-Rechtsstreitigkeiten rund um Flip-Chip-Prozesse | -0.5% | Automobil- und Hochleistungssegmente | Mittelfristig (2–4 Jahre) |

| Volatilität in der Versorgung mit Seltenerd-Leuchtstoffen | -0.4% | Alle farbkonvertierten LED-Pakete | Mittelfristig (2–4 Jahre) |

| Herausforderungen beim Wärmemanagement bei extrem hohen Leistungsniveaus | -0.3% | Automobil, Gartenbau, Außeninfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten für fortschrittliche Verpackungslinien

Die Einrichtung von Flip-Chip-Bonding, Chip-Scale-Package-Montage und automatisierter optischer Inspektion erfordert Investitionen von 30 Millionen bis 80 Millionen USD pro Standort. Werkzeuglieferzeiten überschreiten häufig 12 Monate, und nur eine Handvoll globaler Anbieter liefert eutektische Chipbefestigungsöfen, Wafer-Level-Leuchtstoffbeschichter und Sub-0,2-mm-Pick-and-Place-Systeme. Obwohl das CHIPS for America-Programm 1,4 Milliarden USD für fortschrittliche Verpackungspilotlinien vergeben hat, werden erste kommerzielle Volumina der Hochleistungsmikroelektronik dienen, lange bevor LED-Produkte folgen. Viele regionale Verpackungshersteller lagern daher kritische Schritte an Subunternehmer in Ostasien aus und tragen dabei Logistikkosten und Risiken durch Zollschwankungen. Der Zugang zu erschwinglichem Kapital bleibt die primäre Hürde für kleinere US-amerikanische Marktteilnehmer, die auf hochzuverlässige Automobil- oder Gartenbaunischen abzielen.

Risiken durch IP-Rechtsstreitigkeiten rund um Flip-Chip-Prozesse

Everlight reichte im Februar 2026 US-amerikanische Klagen gegen Lumileds und Seoul Semiconductor ein und behauptete eine Verletzung des US-Patents 7.554.126, das die Elektrodenoptimierung in Flip-Chip-Paketen abdeckt.[3]Everlight Electronics Co., Ltd., "LED-Patentverletzungsklage gegen Lumileds," en.everlight.com Frühere europäische Entscheidungen erzwangen Produktrückrufe, bei denen die WICOP-Technologie von Seoul beteiligt war, was zeigt, dass einstweilige Verfügungen Lieferketten schnell stören können. Lizenzverhandlungen können die Stücklistenkosten um 5 %–15 % erhöhen und Markteinführungen um sechs bis zwölf Monate verzögern, während Freiheitsanalysen durchgeführt werden. Große Akteure mindern ihr Risiko durch Kreuzlizenzierung, wie etwa die umfassende Vereinbarung vom Oktober 2025 zwischen Nichia und ams OSRAM, aber kleinere Unternehmen ohne umfangreiche Patentportfolios bleiben anfällig. Höhere Versicherungsprämien und Rechtsrücklagen belasten die Margen in bereits kostenintensiven Wettbewerbssegmenten zusätzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsarchitektur: Kompakte Designs treiben die Einführung von CSP voran

Chip-Scale-Pakete verzeichnen die schnellste Wachstumsdynamik mit einer CAGR von 4,44 %, da Fernseherhersteller und Automobil-OEMs Sub-Millimeter-Abmessungen fordern, die optische Verluste reduzieren und die Montage vereinfachen. Surface-Mount-Device-Formate lieferten 2025 immer noch den größten Marktanteil von 41,38 % am LED-Packaging-Markt, gestützt durch breite Verfügbarkeit und gut etablierte Pick-and-Place-Infrastruktur.

Die Migration zu feinrastrigen Mini-LED-Hintergrundbeleuchtungen und pixelierten Scheinwerfern steigert das Interesse an Flip-Chip-Architekturen, die oberseitige Elektroden eliminieren und den thermischen Widerstand von Sperrschicht zu Gehäuse um bis zu 40 % reduzieren. Chip-on-Board-Module bleiben derweil in kommerziellen Downlights und Gartenbauvorrichtungen relevant, wo kontinuierlicher hoher Lichtstrom und gleichmäßige Farbausgabe wichtig sind. Dual-in-line- und Durchsteckmontage-Pakete bestehen in der Nachrüstsignalisierung fort, stehen aber unter Druck, da automatisierte Oberflächenmontageprozesse dominieren. Integrierte Matrix-Geräte- und Glass-on-Board-Konzepte im LED-Packaging-Markt entstehen, um Treiber-ICs, Wärmeverteiler und Optiken für hochintegrierte Displays gemeinsam zu verpacken, was eine Konvergenz von Halbleiter- und Leiterplattenfertigungsdisziplinen signalisiert.

Nach Leistungsklasse: Hochleistungsdesigns erschließen neue regulatorische Nachfrage

Mittelleistungsgeräte hielten 2025 einen Wertanteil von 36,83 % am LED-Packaging-Markt der Vereinigten Staaten, da sie typische A-Lampen- und Troffer-Anforderungen zu moderaten Kosten erfüllen, doch verschärfte Effizienzvorschriften begünstigen eine Konsolidierung hin zu weniger, aber helleren Paketen. Hochleistungsmodule (1–3 W) werden daher voraussichtlich die Gesamtmarktgröße des LED-Packaging-Marktes mit einer CAGR von 4,21 % übertreffen, angetrieben durch Straßenbeleuchtungsnachrüstungen, Gartenbauvorrichtungen und adaptive Automobilscheinwerfer, die anhaltenden Lichtstrom erfordern.

Ultrahochleistungseinheiten über 3 W sehen sich thermischen Flussdichten nahe 85 W cm⁻² gegenüber, was die Einführung von Aluminiumnitrid-Keramiken, Dampfkammer-Wärmespreizern und aktiven Kühlstrategien erzwingt. Am anderen Ende verlieren Niedrigleistungsindikatoren in Allgemeindienstlampen an Relevanz, da Mindestlichtstromschwellen steigen. Steigende Treiberströme lenken auch F&E-Mittel in Richtung hochzuverlässiger silbergesinterter Chipbefestigung und hochleitfähiger Leuchtstoff-Silikon-Verbundwerkstoffe, die die Leistung auch dann aufrechterhalten, wenn Sperrschichten bei Automobil- oder Gartenbauanwendungen 100 °C überschreiten.

Nach Emissionstyp: UV-Expansion diversifiziert Einnahmequellen

Sichtbare LED-Pakete dominierten 2025 mit 88,47 % der Lieferungen des LED-Packaging-Marktes der Vereinigten Staaten, aber ultraviolette Geräte zeigen die stärkste Dynamik und wachsen mit 4,39 % pro Jahr aufgrund der Nachfrage nach Sterilisation und Harzhärtung. UVA-Module, die auf etwa 365 nm abgestimmt sind, ermöglichen eine schnelle Klebstoffhärtung in der Elektronik- und Automobilmontage, während UVC-Chips im 260–280-nm-Band die Wasserdesinfektion ohne Quecksilber unterstützen.

Das Paketdesign muss Quarzfenster oder UV-stabile Silikone berücksichtigen, da Standard-Epoxidharze unter hochenergetischen Photonen vergilben. Infrarotemitter, insbesondere 830–940-nm-VCSELs, nehmen in Fahrerüberwachungskameras und Smartphone-Gesichtserkennungssensoren zu und schaffen Überschneidungsmöglichkeiten für Akteure der LED-Packaging-Branche, die bereits Automobilscheinwerferarrays beliefern. Diese Verschiebungen reduzieren die Umsatzabhängigkeit von traditionellen Sichtlichtkategorien und fördern Investitionen in spezialisierte Verkapselungsmaterialien, Bonddrähte und optische Filter.

Nach Materialchemie: Leuchtstoffinnovation verbessert die spektrale Kontrolle

Substrate führten 2025 mit einem Marktanteil von 32,68 % am LED-Packaging-Markt, was Saphir-, Silizium- und Keramikwafer widerspiegelt, die Chips verankern und Wärme ableiten. Dennoch verzeichnen Leuchtstoffe und Beschichtungen bis 2031 die höchste Wachstumsrate von 4,27 %, angetrieben durch Schmalband-Rot- und Grünzusammensetzungen, die die Einhaltung des BT.2020- und DCI-P3-Farbraums in Premium-Displays ermöglichen.

Die Volatilität bei Seltenen Erden bleibt ein Kernrisiko, da die Verarbeitung von Europium und Terbium stark in China konzentriert ist, was Strategien zur Diversifizierung der Lieferkette und Initiativen zur Rückgewinnung von Leuchtstoffen vorantreibt. Verkapselungsmaterialien verlagern sich hin zu hochbrechenden Silikonen (n≈1,6), die die Lichtausbeute um bis zu 15 % steigern und gleichzeitig photothermalem Abbau widerstehen. Bei der Chipbefestigung bleibt Gold-Zinn-Eutektikum der Maßstab für Hochleistungszuverlässigkeit, obwohl silbergesinterte Pasten an Akzeptanz gewinnen, da sie das Hohlraumrisiko eliminieren und den thermischen Ausdehnungskoeffizienten besser als Lote anpassen.

Nach Anwendung: Automobilbeleuchtung übertrifft die Allgemeinbeleuchtung

Die Allgemeinbeleuchtung blieb 2025 mit 42,49 % des LED-Packaging-Marktes der Vereinigten Staaten die größte Endanwendung, doch ihr Wachstum verlangsamt sich, da Austauschzyklen länger werden und Effizienzgewinne stagnieren. Die Automobilbeleuchtung hingegen wird voraussichtlich mit einer CAGR von 4,16 % wachsen, angetrieben durch adaptive Fahrlichtbündel, projektionsbasierte Kommunikation und die Fusion von Beleuchtung mit Wahrnehmungssensoren.

Die Nachfrage nach Display und Hintergrundbeleuchtung diversifiziert sich von Edge-Lit-weißen LEDs hin zu dichten RGB-Mini-LED-Gittern, was die Chipanzahl pro Panel vervielfacht und den Umsatz pro Quadratzoll steigert. Unterhaltungselektronik treibt ultraflache Formfaktoren und die Integration von Sensoren unter dem Display voran und belohnt Paketdesigns unter 0,5 mm Z-Höhe. Industrie- und Spezialnischen, einschließlich UV-Härtung, maschinelles Sehen und medizinische Diagnostik, bevorzugen hermetische Abdichtung und Keramiksubstrate und erhalten Premium-Margen trotz bescheidener Volumina im breiteren LED-Packaging-Markt aufrecht.

Geografische Analyse

Kalifornien, Texas und Arizona beherbergen die größte Konzentration von LED-Verpackungsanlagen des Landes und profitieren von der Nähe zu Auftragsfertigern für Unterhaltungselektronik, reichlich vorhandenem Ingenieurtalent und etablierter Halbleiterinfrastruktur. Die Pilotlinien des CHIPS for America-Programms in Arizona und Kalifornien sollen bis Ende des Jahrzehnts die Substratkosten senken und die Einführung von Fan-out-Wafer-Level-Prozessen beschleunigen.

Michigan, Ohio und die umliegenden Bundesstaaten der Großen Seen verzeichnen eine starke Nachfrage von Automobil-OEMs, die Matrix-Scheinwerfer, Fahrerüberwachungssysteme und Kurzstrecken-LiDAR-Module integrieren. Die regulatorische Angleichung an bevorstehende europäische Ablenkungswarnvorschriften beeinflusst bereits inländische Komponentenspezifikationen und steigert die Nachfrage nach AEC-Q102-qualifizierten Infrarotpaketen.

Vertikale Farm-Cluster in Kalifornien, Colorado und Arizona führen die US-amerikanische Einführung hocheffizienter Gartenbauvorrichtungen an und intensivieren die lokale Beschaffung von Hochleistungs-LED-Modulen und Leuchtstoffmischungen, die auf spezifische Pflanzspektren zugeschnitten sind. Unterdessen treiben Photonik-Forschungskorridore in Massachusetts und New York die Integration von Siliziumphotonik und Quantenpunkt-Hybriden voran, obwohl das kommerzielle Verpackungsvolumen weitgehend im Südwesten und an der Westküste konzentriert bleibt.

Wettbewerbslandschaft

Globale Marktführer wie Nichia, ams OSRAM, Lumileds und Seoul Semiconductor kontrollieren durch vertikal integrierte Epitaxie, Leuchtstoffsynthese und Modulbaugruppe einen erheblichen Marktanteil. Die Kreuzlizenz von Nichia und ams OSRAM aus dem Jahr 2025, die Tausende von nitridbasierten Erfindungen abdeckt, reduziert das Rechtsstreitrisiko für Kunden, die Matrix-Scheinwerfer und Automobilinnenmodule beziehen. ams OSRAM bestätigte die Spitzenposition in TrendForces Liste der verpackten LEDs 2025 und meldete ein Wachstum von 7 % im Jahresvergleich in seinem Kernhalbleiterportfolio.

Inländische mittelständische Akteure wie Bridgelux und Luminus Devices besetzen Nischen in Hochfarbwiedergabe-Architektur-Downlights und UV-C-Desinfektion und nutzen schnelle Prototyping-Dienste und Anwendungstechnik-Support, um Skalennachteile auszugleichen. Die Einführung schlüsselfertiger Level-2-Leiterplattengruppen durch Cree LED im Jahr 2026 zielt darauf ab, die Lieferketten von Leuchtenherstellern zu rationalisieren und mehr Wert vorgelagert zu erfassen.

IP-Rechtsstreitigkeiten bleiben ein strategischer Hebel: Everlights Doppelklagen gegen Lumileds und Seoul Semiconductor erhöhen die Unsicherheit für Hersteller ohne umfangreiche Patentportfolios. Gleichzeitig investiert der Sektor in fortschrittliches Wärmemanagement, wie Aluminiumnitrid-Substrate und Dampfkammerintegration, um Ultrahochleistungs-Gartenbau- und Automobilchancen zu erschließen. Diese Technologiewettläufe unterstützen eine moderate Konsolidierung und lassen gleichzeitig Raum für spezialisierte Marktteilnehmer, die auf aufkommende spektral abgestimmte oder hybride photonik-sensorische Anwendungen im gesamten LED-Packaging-Markt abzielen.

Marktführer der LED-Packaging-Branche der Vereinigten Staaten

Wolfspeed Inc.

Lumileds Holding B.V.

Osram Opto Semiconductors GmbH

Nichia Corporation

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Lumentum verpflichtete sich zu Investitionen in Höhe von mehreren hundert Millionen Dollar für den Erwerb und die Ausstattung eines 22.297 m² großen Standorts in Greensboro, North Carolina, für die Herstellung von Indiumphosphid-Lasern und Photonikprodukten, mit mehr als 400 geplanten Arbeitsplätzen und einem Hochlauf bis 2028.

- März 2026: Bridgelux erweiterte sein flexibles Linearportfolio um Thrive-, F90- und RGBW-Streifen, die bis zu 160 lm W⁻¹ und CRI 98 liefern und mit IP68 für Architekturinstallationen bewertet sind.

- Februar 2026: Everlight verklagte Seoul Semiconductor im Eastern District of Texas wegen Verletzung des Flip-Chip-Verpackungspatents 7.554.126.

- Februar 2026: Everlight reichte eine separate Verletzungsklage gegen Lumileds in Delaware wegen desselben Patents ein, das Flip-Chip-Elektrodenstrukturen abdeckt.

Berichtsumfang des LED-Packaging-Marktes der Vereinigten Staaten

Der Bericht über den LED-Packaging-Markt der Vereinigten Staaten ist segmentiert nach Verpackungsarchitektur (Surface Mount Device, Chip-on-Board, Chip Scale Package, Flip-Chip-LED-Pakete, Dual-in-line-Paket, Sonstige), Leistungsklasse (Niedrigleistung, Mittelleistung, Hochleistung, Ultrahochleistung), Emissionstyp (sichtbare LED-Pakete, Infrarot-LED-Pakete, Ultraviolett-LED-Pakete), Materialchemie (Substrate, Verkapselung, Bonding/Chipbefestigung, Leuchtstoffe/Beschichtungen) und Anwendung (Allgemeinbeleuchtung, Automobilbeleuchtung, Display und Hintergrundbeleuchtung, Unterhaltungselektronik, Industrie und Spezialanwendungen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Surface Mount Device (SMD) |

| Chip-on-Board (COB) |

| Chip Scale Package (CSP) |

| Flip-Chip-LED-Pakete |

| Dual-in-line-Paket (DIP / Durchsteckmontage) |

| Sonstige – IMD, GOB, Mini-LED-Display-Verpackung |

| Niedrigleistung (weniger als 0,5 W) |

| Mittelleistung (0,5 bis 1 W) |

| Hochleistung (1 bis 3 W) |

| Ultrahochleistung (mehr als 3 W) |

| Sichtbare LED-Pakete |

| Infrarot (IR) LED-Pakete |

| Ultraviolett (UV) LED-Pakete |

| Substrate |

| Verkapselung |

| Bonding / Chipbefestigung |

| Leuchtstoffe / Beschichtungen |

| Allgemeinbeleuchtung |

| Automobilbeleuchtung |

| Display und Hintergrundbeleuchtung |

| Unterhaltungselektronik |

| Industrie und Spezialanwendungen |

| Nach Verpackungsarchitektur | Surface Mount Device (SMD) |

| Chip-on-Board (COB) | |

| Chip Scale Package (CSP) | |

| Flip-Chip-LED-Pakete | |

| Dual-in-line-Paket (DIP / Durchsteckmontage) | |

| Sonstige – IMD, GOB, Mini-LED-Display-Verpackung | |

| Nach Leistungsklasse | Niedrigleistung (weniger als 0,5 W) |

| Mittelleistung (0,5 bis 1 W) | |

| Hochleistung (1 bis 3 W) | |

| Ultrahochleistung (mehr als 3 W) | |

| Nach Emissionstyp | Sichtbare LED-Pakete |

| Infrarot (IR) LED-Pakete | |

| Ultraviolett (UV) LED-Pakete | |

| Nach Materialchemie | Substrate |

| Verkapselung | |

| Bonding / Chipbefestigung | |

| Leuchtstoffe / Beschichtungen | |

| Nach Anwendung | Allgemeinbeleuchtung |

| Automobilbeleuchtung | |

| Display und Hintergrundbeleuchtung | |

| Unterhaltungselektronik | |

| Industrie und Spezialanwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des LED-Packaging-Marktes der Vereinigten Staaten?

Die Marktgröße des LED-Packaging-Marktes betrug 2025 0,65 Milliarden USD und wird bis 2031 voraussichtlich 0,81 Milliarden USD erreichen.

Welche Verpackungsarchitektur wächst am schnellsten?

Chip-Scale-Pakete werden bis 2031 mit einer CAGR von 4,44 % prognostiziert, angetrieben durch Mini-LED-Hintergrundbeleuchtungen und pixelierte Automobilscheinwerfer.

Wie werden die US-amerikanischen Energieeffizienzvorschriften das Paketdesign beeinflussen?

Das Effizienzmandat von etwa 120 lm W⁻¹ für 2028 drängt Hersteller zu Hochleistungs-Flip-Chip-Architekturen, die die Lichtausbeute maximieren und gleichzeitig die Sperrschichttemperatur kontrollieren.

Warum gewinnen UV-LED-Pakete an Bedeutung?

Quecksilberfreie Sterilisation, Wasseraufbereitung und industrielle Härtungsprozesse begünstigen UVC- und UVA-LEDs, die voraussichtlich mit einer CAGR von 4,39 % wachsen werden.

Was sind die Haupthindernisse für neue inländische Marktteilnehmer?

Hohe Investitionskosten für fortschrittliche Verpackungslinien, oft 30 Millionen bis 80 Millionen USD, und das Risiko von Patentrechtsstreitigkeiten rund um Flip-Chip-Designs bleiben erhebliche Hürden.

Welches Endanwendungssegment wird das meiste inkrementelle Wachstum beitragen?

Die Automobilbeleuchtung wird bis 2031 voraussichtlich den höchsten inkrementellen Umsatz liefern und von adaptiven Scheinwerfern, Fahrerüberwachung und LiDAR-Integration profitieren.

Seite zuletzt aktualisiert am: