Marktgröße und Marktanteil des integrierten Facility-Management-Markts in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

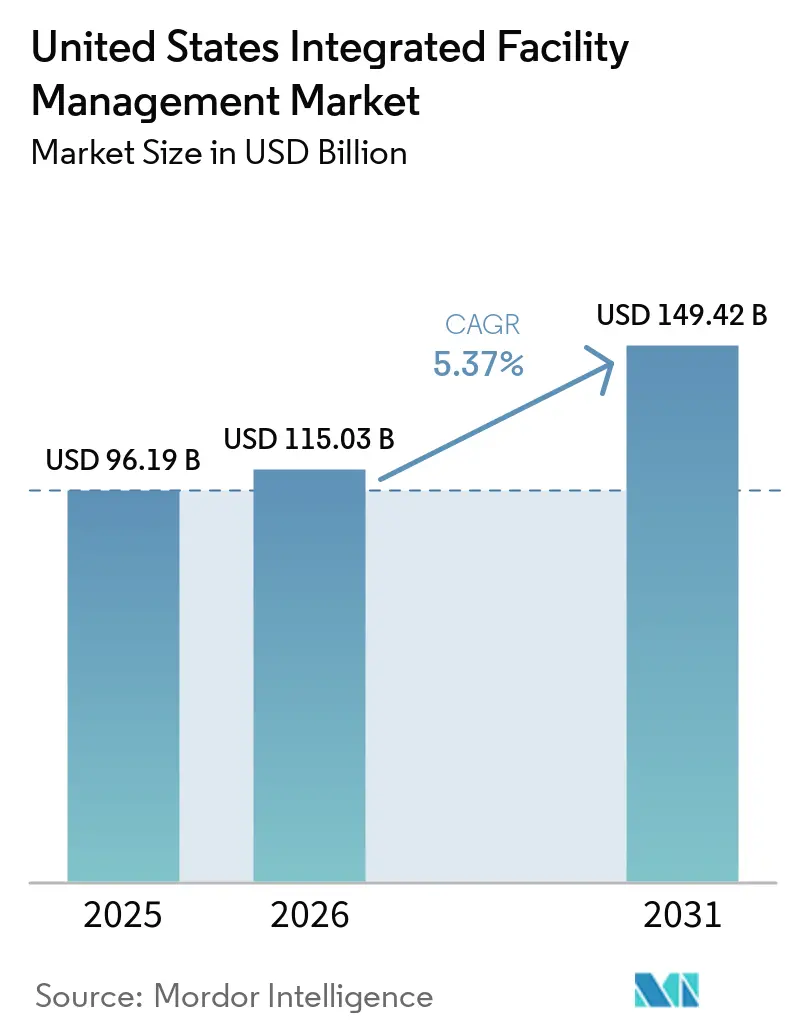

| Marktgröße im Basisjahr (2025) | 96.19 Milliarden US-Dollar |

| Marktgröße (2026) | 115.03 Milliarden US-Dollar |

| Marktgröße (2031) | 149.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.37% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des integrierten Facility-Management-Markts in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des integrierten Facility-Management-Markts in den Vereinigten Staaten wurde im Jahr 2025 auf 96,19 Milliarden USD geschätzt und soll von 115,03 Milliarden USD im Jahr 2026 auf 149,42 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,37 % während des Prognosezeitraums 2026–2031. Der integrierte Facility-Management-Markt (IFM) in den Vereinigten Staaten wird durch eine stetige Nachfrage nach gebündelten Dienstleistungsangeboten in gewerblichen, industriellen und institutionellen Immobilien gestützt, wobei Auftraggeber zunehmend die Verantwortung eines einzigen Anbieters gegenüber der Koordination mehrerer Dienstleister bevorzugen. Die betriebliche Komplexität steigt, da Gebäude mehr digitale Steuerungen, vernetzte Geräte und Leistungsüberwachungsebenen hinzufügen, was separate Serviceverträge schwieriger und teurer in der Verwaltung macht. Immobilienportfolios werden ebenfalls umgestaltet, wobei Nutzer überschüssige Flächen reduzieren und gleichzeitig stärker in bessere Objekte investieren, was den Fall für integrierte Servicemodelle auf Führungsebene gestärkt hat. Das Wachstum wird auch durch strengere Anforderungen an die Energiekonformität, ungleichmäßige Belegungsmuster am Arbeitsplatz und eine klare Bewegung hin zu leistungsorientierten Verträgen verstärkt, die die Serviceerbringung an Verfügbarkeit, Effizienz und Ergebnisqualität knüpfen. Gleichzeitig erhöhen Cyberrisiken in vernetzten Gebäudesystemen und Engpässe bei technischen Fachkräften die Lieferkosten, was größere Anbieter mit stärkeren Plattformen und tieferer Personalausstattung in eine günstigere Wettbewerbsposition im US-IFM-Markt bringt.

Wichtigste Erkenntnisse des Berichts

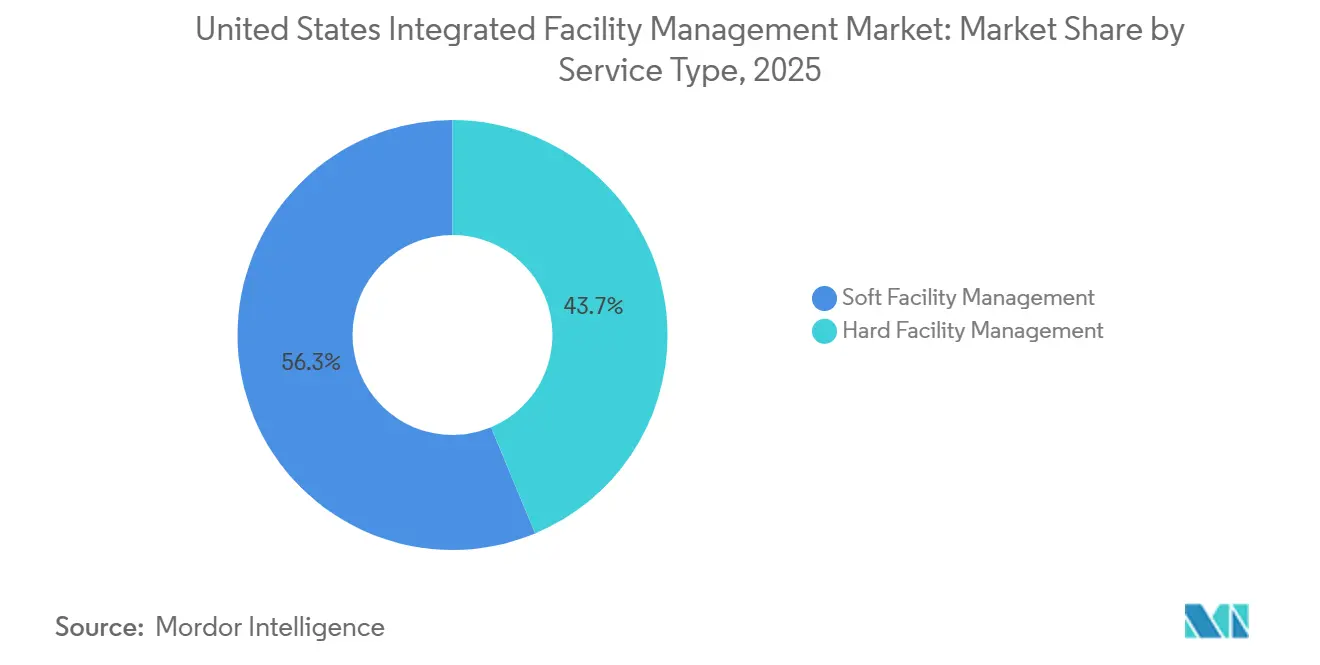

- Nach Servicetyp hielt das Segment des infrastrukturellen Facility Managements im Jahr 2025 einen Umsatzanteil von 56,28 %, während das Segment des technischen Facility Managements im integrierten Facility-Management-Markt der Vereinigten Staaten bis 2031 voraussichtlich mit einer CAGR von 5,37 % wachsen wird.

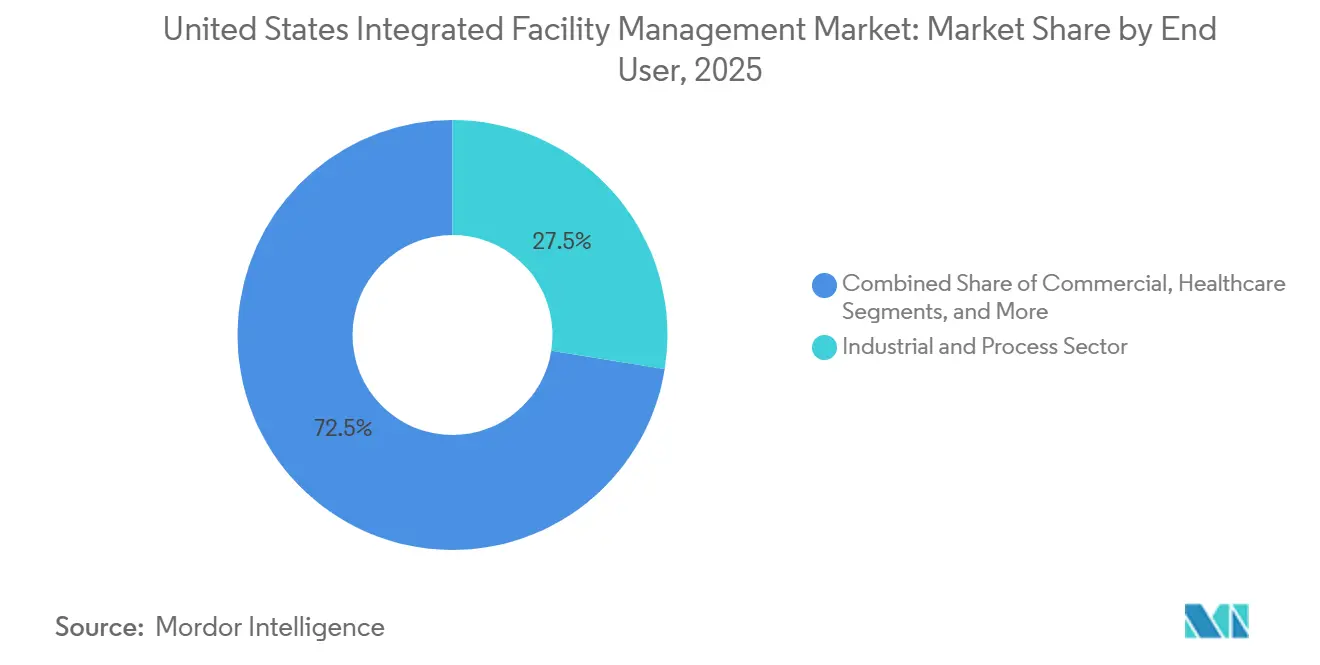

- Nach Endnutzer hielt das Segment Industrie und Verfahrenstechnik im Jahr 2025 einen Anteil von 27,53 %, während das gewerbliche Segment im integrierten Facility-Management-Markt der Vereinigten Staaten bis 2031 voraussichtlich mit einer CAGR von 6,01 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des integrierten Facility-Management-Markts in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach intelligenten, vernetzten Gebäuden | +1.2% | National, mit konzentrierter früher Akzeptanz in Küstenmetropolen einschließlich New York City, San Francisco, Chicago und Seattle | Mittelfristig (2–4 Jahre) |

| Zunehmende Auslagerung zur Kontrolle der Betriebsausgaben | +1.0% | National, mit stärkster Akzeptanz in gewerblichen Korridoren des Sunbelt einschließlich Dallas, Phoenix und Miami | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Betonung energieeffizienter Betriebsabläufe | +0.9% | National, mit regulatorischem Einfluss, der sich von Kalifornien, New York und dem Bundesstaat Washington ausbreitet | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung hybrider Arbeitsplatzmodelle nach der Pandemie | +0.7% | National, mit dem größten Effekt in den wichtigsten CBD-Büromärkten einschließlich New York City, Chicago, Los Angeles und Washington, D.C. | Kurzfristig (≤ 2 Jahre) |

| Bundesweiter Vorstoß für CO₂-neutrale Regierungsgebäude | +0.6% | National, konzentriert in Bundesgebäudezentren einschließlich der Metropolregion Washington, D.C., Atlanta und Chicago | Langfristig (≥ 4 Jahre) |

| Entstehung datengesteuerter vorausschauender Wartung | +0.5% | National, mit stärkster Akzeptanz in Rechenzentrumskorridoren einschließlich Nord-Virginia, Phoenix und Dallas sowie in Biowissenschaftsclustern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach intelligenten, vernetzten Gebäuden

Intelligente Gebäudeinfrastruktur wird zu einer zentralen Betriebsebene im integrierten Facility-Management-Markt der Vereinigten Staaten und nicht mehr zu einem separaten Technologie-Upgrade. Die Installationen intelligenter Gebäudeknoten sollen im Jahr 2026 115 Millionen erreichen, was bedeutet, dass mehr Einrichtungen Live-Betriebsdaten in tägliche Serviceworkflows einspeisen. Diese Daten unterstützen nun die Echtzeit-HVAC-Optimierung, belegungsgebundene Energiesteuerung und vorausschauende Fehlererkennung, was den Bedarf an großen manuellen Inspektionsteams reduziert. Infolgedessen verlagern sich viele Verträge weg von Arbeitsstundenverpflichtungen hin zu Verfügbarkeits-, Komfort- und Energieleistungszielen, was tendenziell größere Anbieter mit stärkeren digitalen Plattformen begünstigt. JLL berichtete, dass 28 % der FM-Organisationen im Jahr 2025 KI in den Betrieb integrierten, während der Anteil bei Unternehmen mit mehr als 100.000 Mitarbeitern 46 % erreichte und 92 % bereits KI-Tools in Immobilien- oder FM-Funktionen erprobt hatten.[1]JLL, "Globaler FM-Statusbericht 2025," JLL, jll.com Johnson Controls verstärkte diese Richtung im April 2026, als das Unternehmen Nantum AI erwarb, um die autonome HVAC-Steuerung zu stärken, wobei das Unternehmen auf Energieeinsparungen von über 10 % pro Gebäude hinwies.

Zunehmende Auslagerung zur Kontrolle der Betriebsausgaben

Kostendruck ist zu einem der deutlichsten Gründe geworden, warum Auftraggeber tiefer in den IFM-Markt der Vereinigten Staaten einsteigen. JLL stellte 2025 fest, dass 84 % der Führungskräfte in den Bereichen gewerbliche Immobilien und Facility Management steigende Kosten und Budgetbeschränkungen als ein Hauptanliegen identifizierten, während 81 % angaben, dass Kosteneffizienz eine führende Priorität für das folgende Jahr sei. Dieser Druck ist am stärksten bei der erstmaligen Auslagerung spürbar, wo Organisationen von der internen Leistungserbringung zu gebündelten oder vollständig integrierten Verträgen wechseln und neue adressierbare Nachfrage schaffen. IFMA berichtete von einer Nettoverlagerung von 19 Prozentpunkten hin zu stärkerer Auslagerung in seinem FM-Marktpuls für das vierte Quartal 2025, wobei Versorgungsunternehmen, das Gesundheitswesen und professionelle Dienstleistungen besonders starke Bewegungen zeigten. Auftraggeber werden auch bei der Auswahl von Anbietern selektiver, und JLL gab an, dass 78 % der Organisationen ein tiefes Geschäftsverständnis als wichtigstes Auswahlkriterium einstuften und nicht den niedrigsten Einheitspreis. Diese Präferenz unterstützt längere Vertragsbeziehungen, da Anbieter, die Betrieb, Compliance und Belegungsmuster verstehen, schwerer zu ersetzen sind, sobald das Servicemodell eingebettet ist.

Zunehmende Betonung energieeffizienter Betriebsabläufe

Energieleistung rückt in den Mittelpunkt des integrierten Facility-Management-Markts der Vereinigten Staaten, da Kunden zunehmend messbare und berichtsfähige Betriebseinsparungen wünschen. Die Clean-Energy-Regel des US-Energieministeriums schreibt eine 90-prozentige Reduzierung des vor Ort durch fossile Brennstoffe erzeugten Energieverbrauchs für qualifizierte neue Bundesbauten ab dem Haushaltsjahr 2025 vor.[2]US-Energieministerium, "Saubere Energie für neue Bundesgebäude und größere Renovierungen von Bundesgebäuden," Bundesregister, federalregister.gov Dieselbe Regel erhöht diese Anforderung ab dem Haushaltsjahr 2030 auf eine 100-prozentige Reduzierung, was die Nachrüstungs- und Compliance-Pipeline weit über einen einzelnen Haushaltszyklus hinaus verlängert. Die Bundesbeschaffung wird auch durch 10 CFR Teil 436 geprägt, wo Energieeinspar-Leistungsverträge als anerkannter Weg für Behörden zur Verfolgung langfristiger Effizienzverbesserungen verankert sind. Der Druck beschränkt sich nicht auf Bundesgebäude, da staatliche Gebäudeleistungsstandards in Kalifornien, New York und Washington auch private Portfolios zu Nachrüstungsaktivitäten und strengerer Energieverfolgung drängen. Dies verändert große Ausschreibungen, da Energietransparenz und Inbetriebnahmefähigkeit zu Bestandteilen der Anbieterqualifikation werden und nicht nur zu einem Mehrwertmerkmal nach der Vergabe.

Beschleunigte Einführung hybrider Arbeitsplatzmodelle nach der Pandemie

Hybrides Arbeiten hat das Serviceprofil des IFM-Markts der Vereinigten Staaten verändert, auch dort, wo die gesamte belegte Fläche aufgehört hat zu wachsen. Eine Umfrage von CBRE und CoreNet Global aus dem Jahr 2025 unter 198 Immobilienfachleuten ergab, dass mehr als die Hälfte plante, die Büropräsenz zu erhöhen, was auf eine aktivere Arbeitsplatzstrategie hindeutete und nicht auf einen einfachen Rückzug aus der Büronutzung. Diese Verlagerung erhöht die Serviceintensität pro Quadratmeter, da Nutzer mehr für Planungstools, Luftqualitätsüberwachung, Arbeitsplatzhospitalität und Anlagenqualität ausgeben, um Rückkehr-ins-Büro-Ziele zu unterstützen. Einrichtungen haben auch mit einer ungleichmäßigen wöchentlichen Belegungskurve zu kämpfen, bei der Nachfragespitzen von Dienstag bis Donnerstag Personalbesetzungs- und Serviceherausforderungen schaffen, die feste Einschichtmodelle nicht gut bewältigen. Eptura berichtete, dass nur 4 % der Organisationen vollständig integrierte Arbeitsplatztechnologiesysteme hatten, während die durchschnittliche Organisation noch 17 separate Plattformen verwaltete.[3]"Arbeitsplatzindex," Eptura, eptura.com Diese Fragmentierung gibt integrierten Anbietern eine klare Vertragserweiterungsmöglichkeit, da Arbeitsplatzsysteme, Serviceerbringung und Betriebsdaten noch in zu vielen getrennten Ebenen liegen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Anbieterstruktur begrenzt die Standardisierung | -0.8% | National, am ausgeprägtesten in Portfolios mit mehreren Märkten, die sekundäre Städte im Südosten und Mittleren Westen umfassen | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten MEP- und HVAC-Technikern | -0.7% | National, akut in wachstumsstarken Metropolen des Sunbelt einschließlich Austin, Phoenix und Charlotte sowie in ländlichen und vorstädtischen Märkten | Mittelfristig (2–4 Jahre) |

| Hohes Cybersicherheitsrisiko in IoT-fähigen FM-Plattformen | -0.5% | National, konzentriert in digital fortgeschrittenen Märkten sowie in Bundes- und Verteidigungseinrichtungen | Mittelfristig (2–4 Jahre) |

| Inflationsbedingte Kostenschwankungen bei Verträgen | -0.4% | National, mit dem sichtbarsten Druck in Metropolen mit hohen Löhnen und hohen Baukosten einschließlich New York City, San Francisco und Boston | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Anbieterstruktur begrenzt die Standardisierung

Fragmentierung bleibt eine strukturelle Belastung für den integrierten Facility-Management-Markt der Vereinigten Staaten, da die Serviceerbringung schwieriger zu standardisieren ist, wenn mehrere Anbieter, Systeme und lokale Praktiken sich überschneiden. Das Problem wird in großen Portfolios schwerwiegender, wo Reinigung, Sicherheit, Technik, Catering und Arbeitsplatzsysteme noch separat beschafft oder verfolgt werden. Jede zusätzliche Schnittstelle erhöht das Risiko inkonsistenter Protokolle, verzögerter Arbeitsaufträge, unvollständiger Datenübertragungen und begrenzter Transparenz bei der Einhaltung von Serviceniveaus. Die International Facility Management Association hat auch die Bedeutung integrierter KPI-Transparenz und Prüfnachvollziehbarkeit im modernen FM-Betrieb betont, insbesondere da regulatorische und interne Berichtsanforderungen weiter zunehmen. Infolgedessen ist Fragmentierung nicht mehr nur eine administrative Herausforderung, da sie sich direkt auf die Kostenkontrolle, die Verfolgung der betrieblichen Leistung und die Prüfbarkeit in großen Unternehmenskonten auswirkt.

Mangel an qualifizierten MEP- und HVAC-Technikern

Technische Arbeitskräftemangel schränken den integrierten Facility-Management-Markt der Vereinigten Staaten genau dort ein, wo die Nachfrage am stärksten ist, insbesondere im technischen Facility Management und bei der Unterstützung kritischer Anlagen. SMACNA berichtete, dass im Jahr 2025 rund 110.000 HVAC-Technikerstellen unbesetzt waren, was zeigt, wie gravierend die Personalengpässe im ganzen Land geworden waren.[4]Nationaler Verband der Blechbearbeiter und Klimatechnikunternehmen, "Den HVAC-Technikermangel überwinden" SMACNA, smacna.org Das US-Büro für Arbeitsstatistik verzeichnete auch durchschnittlich 42.500 offene HVAC-Stellen pro Jahr im vorangegangenen Jahrzehnt, was darauf hindeutet, dass der Mangel kein vorübergehendes Problem ist. Dieser Druck ist am deutlichsten in der MEP- und HVAC-Erbringung spürbar, da Anbieter zertifizierte Techniker für compliance-intensive Arbeiten benötigen und diese Stellen schwer schnell zu ersetzen sind. CBRE identifizierte Arbeitskräftemangel als ein wichtigstes Beschaffungsrisiko für FM-Führungskräfte, wobei der Lohnwettbewerb mit Bau- und Energiearbeitgebern das Talentproblem schwerer absorbierbar macht. Größere Anbieter sind daher in einer stärkeren Position, da sie den Lohndruck auf größere Vertragsbasis verteilen, national rekrutieren und Serviceniveaus effektiver aufrechterhalten können als kleinere Unternehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Infrastrukturelles FM behält die Führung, während technisches FM schneller wächst

Das Segment des infrastrukturellen Facility Managements hielt im Jahr 2025 einen Anteil von 56,28 % am integrierten Facility-Management-Markt der Vereinigten Staaten, was es zur größten Servicekategorie nach Umsatz machte. In der IFM-Branche der Vereinigten Staaten spiegelt diese Führungsposition die breite Rolle von Büroservice, Sicherheit, Reinigung, Catering und Arbeitsplatzerfahrungsdienstleistungen in ausgelagerten Verträgen wider. Diese Aktivitäten werden nun als zentraler Bestandteil des Nutzerwerts und nicht als periphere Unterstützungsebene behandelt, insbesondere in gewerblichen und institutionellen Umgebungen, in denen die Benutzererfahrung wichtiger ist. Das Segment des technischen Facility Managements, das Asset-Management, MEP- und HVAC-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie andere technische Funktionen umfasst, soll bis 2031 mit einer CAGR von 5,83 % wachsen. Die Marktgröße für technische Dienstleistungen im US-IFM-Markt steigt schneller, da Energievorschriften, alternde mechanische Systeme und vernetzte Gebäudesteuerungen alle mehr Arbeit in nicht-diskretionäre Wartungsbudgets drängen.

Diese Aufteilung zeigt, warum infrastrukturelle Dienstleistungen weiterhin das Volumen antreiben, während technische Dienstleistungen oft stabilere Vertragsökonomien und stärkere Margen antreiben. Innerhalb des technischen FM bleiben MEP und HVAC die kapazitätsbeschränktesten Bereiche, da Technikermangel begrenzt, wie viel der verfügbaren Nachfrage Anbieter tatsächlich bedienen können. Innerhalb des infrastrukturellen FM durchläuft die Sicherheit einen technologiegetriebenen Upgrade-Zyklus, da KI-fähige Zugangskontrolle, Fernüberwachung und integrierte Besuchersysteme ältere wachintensive Modelle in vielen Gebäuden ersetzen. Dieses Upgrade verändert die Standortökonomie, da digitale Ebenen die Aufsicht und Standardisierung verbessern können, ohne auf denselben Personalbesetzungsmix zu setzen, der in Altverträgen verwendet wird. Die Übernahme von Nantum AI durch Johnson Controls im April 2026 erfasste die breitere Entwicklungsrichtung, bei der Analysen, Gebäudesteuerungen und technische Serviceerbringung zu einem differenzierteren technischen Angebot konvergieren.

Nach Endnutzer: Industrielle Anlagen sichern den Umsatz, während die gewerbliche Auslagerung an Dynamik gewinnt

Das Segment Industrie und Verfahrenstechnik machte im Jahr 2025 einen Anteil von 27,53 % am integrierten Facility-Management-Markt der Vereinigten Staaten aus, was es zur größten Endnutzerkategorie machte. Seine Position ist mit Reinräumen, Halbleiterfabrikationsanlagen, pharmazeutischer Produktion und Lebensmittelverarbeitungsumgebungen verbunden, die spezialisierte technische Abdeckung und strenge Betriebsdisziplin erfordern. Die Halbleiteransiedlung im Inland erhöht diese Nachfrage, da neue Fabrikprojekte in Arizona, Texas, Ohio und New York sowohl frühe Betriebsunterstützung als auch langfristige Serviceverträge nach Produktionsbeginn benötigen. ABMs Abschluss der WGNSTAR-Übernahme im Februar 2026 spiegelte diese Gelegenheit direkt wider, da das Zielunternehmen auf Reinraumbetrieb und Produktionswerkzeugmanagement für Chip-Fertigungsumgebungen spezialisiert war. Das Gesundheitswesen erweist sich ebenfalls als attraktiv für größere Anbieter, und Aramarks Penn-Medicine-Gewinn im März 2026 zeigte, wie groß und komplex integrierte Verträge in Krankenhaussystemen mit mehreren Standorten werden können.

Das gewerbliche Segment soll bis 2031 mit einer CAGR von 6,01 % wachsen, was es zur am schnellsten wachsenden Endnutzergruppe im integrierten Facility-Management-IFM-Markt der Vereinigten Staaten macht. Die Marktgröße für gewerbliche Konten im US-IFM-Markt profitiert von der erstmaligen Auslagerung durch mittelständische Nutzer, die Büroflächen rund um hybride Anwesenheitsmuster neu gestalten. Gastgewerbe, Gesundheitswesen, institutionelle und öffentliche Infrastruktur sowie andere Endnutzer bringen jeweils einen anderen Vertragsmix mit, aber alle legen mehr Wert auf gebündelte Leistungserbringung und rechenschaftspflichtigere Betriebsmodelle. Die Nachfrage nach öffentlicher Infrastruktur wird auch durch Rahmenbedingungen für die Bundesmodernisierung und Energieeinspar-Leistungsverträge unterstützt, die langfristige Betriebspartnerschaften begünstigen. Diese breitere Endnutzerstreuung ist wichtig, da sie die Marktabhängigkeit von einem einzelnen Immobilienzyklus verringert und Anbietern mehr Möglichkeiten gibt, das Engagement sektorübergreifend auszubalancieren.

Geografische Analyse

Der integrierte Facility-Management-Markt der Vereinigten Staaten wurde im Jahr 2025 auf 96,19 Milliarden USD geschätzt, und das Land bleibt der einzige geografische Geltungsbereich dieser Studie. Nachfragemuster variieren weiterhin stark nach regionalem Branchenmix, dem Alter des Gebäudebestands, lokalen Vorschriften und Bevölkerungsbewegungen. Der Nordosten hielt die größte regionale Umsatzposition, gestützt durch dichte städtische Portfolios, höhere Anlagenqualitätsstandards und eine hohe Konzentration großer gewerblicher und institutioneller Immobilien. Lokale Vorschriften wie das New Yorker Local Law 97 haben auch die Compliance-Erwartungen für größere Gebäude erhöht, was die Attraktivität integrierter Leistungserbringung und stärkerer Energiemanagementfähigkeit steigert. Älterer Gebäudebestand in Städten wie New York, Boston, Philadelphia und Washington, D.C. schafft auch wiederkehrende Nachfrage nach komplexen MEP-Dienstleistungen in den USA, was erfahrenen Mehrgewerkeanbietern einen strukturellen Vorteil verschafft.

Die Bundesnachfrage fügt im Nordosten und im mittleren Atlantik eine weitere stabile Ebene hinzu, da die Regierung schätzungsweise 8,1 Milliarden USD pro Jahr für eigene und gemietete Büroflächen ausgibt, mit einer hohen Konzentration rund um die Metropolregion Washington, D.C. Der Südosten ist die am schnellsten wachsende regionale Nische des US-IFM-Markts, angetrieben durch Bevölkerungszuflüsse nach Florida, North Carolina, Georgia und Tennessee. Diese Migrationsmuster erweitern gewerbliche, gesundheitliche, bildungsbezogene und öffentliche Dienstleistungsflächen, die mehr formalisierte Facility-Unterstützung benötigen. Industrieverlagerungen unterstützen die Region ebenfalls, da Automobilwerke, Halbleiterlieferanten und Verteilungszentren neue multistandortbezogene FM-Möglichkeiten schaffen. Der Südwesten, insbesondere Arizona und Texas, entwickelt sich zu einem spezialisierten Korridor für Halbleiterfabrikation und hyperscale Rechenzentren, die präzises Wärmemanagement und Unterstützung für saubere Umgebungen erfordern.

Johnson Controls' Vereinbarung vom Februar 2026 zur Übernahme von Alloy Enterprises zeigte, wie wichtig Flüssigkühlung und fortschrittliches Wärmemanagement in diesem Teil des Landes geworden sind, wobei das Unternehmen auf Wärmeeffizienzgewinne von bis zu 35 % und Druckabfallreduzierungen von bis zu 75 % hinwies. Der Mittlere Westen zeigt ein gemischtes Bild, da die Nachfrage nach Büro-FM in Chicago und mehreren anderen großen Städten schwächer bleibt, während Industrie- und Erneuerbare-Energie-Arbeiten eine stabilere Basis bieten. Kalifornien und der pazifische Nordwesten führen weiterhin bei KI-fähigen Energiesteuerungen und fortschrittlicher Nachhaltigkeitsberichterstattung, was die westlichen Bundesstaaten an der Spitze der technologiegetriebenen FM-Einführung hält. Diese westlichen Märkte setzen auch Betriebs- und Compliance-Praktiken, denen viele andere Regionen mit einer Verzögerung von 2–3 Jahren zu folgen tendieren.

Wettbewerbslandschaft

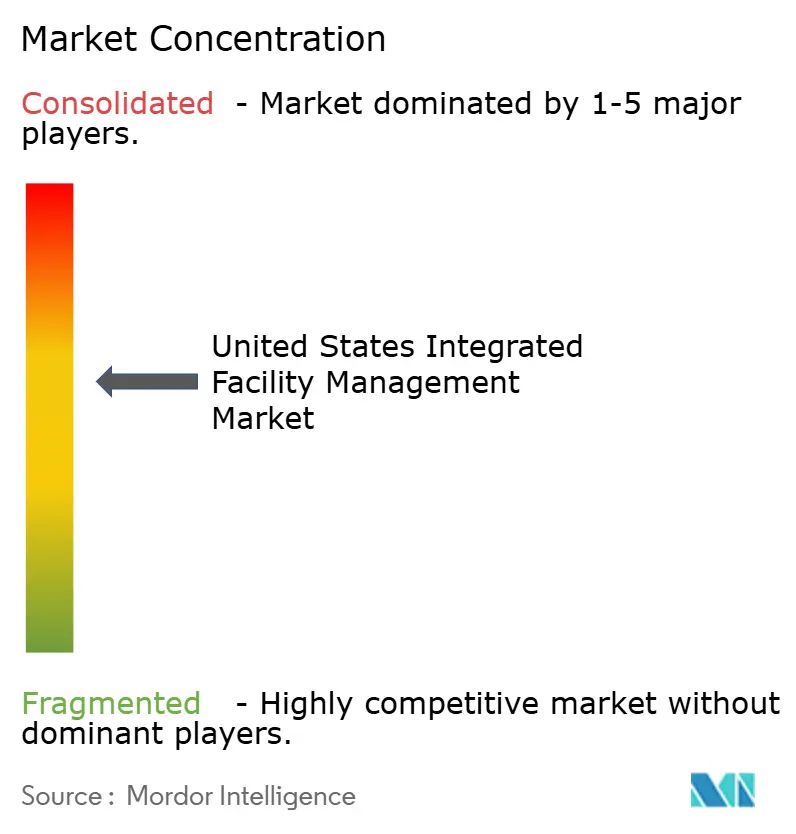

Der integrierte Facility-Management-Markt der Vereinigten Staaten ist an der Spitze mäßig konzentriert, wobei die 5 größten Anbieter einen geschätzten kombinierten Umsatzanteil von 45–50 % halten. CBRE, JLL und Cushman and Wakefield halten starke Positionen in unternehmensimmobiliengebundenen Verträgen, wo Portfoliobeziehungen und Infrastruktur für Konten mit mehreren Standorten bei großen Ausschreibungen wichtig sind. ABM Industries und EMCOR Group sind stärker in technikintensiven und technischen Serviceumgebungen vertreten, wo die Tiefe der technischen Dienstleistungen oft wichtiger ist als die Skalierung der Immobilienplattform. EMCORs Umsatzbasis veranschaulicht, wie groß die technische Seite des Markts geworden ist, wobei das Unternehmen im Geschäftsjahr 2024 einen Umsatz von 14,57 Milliarden USD berichtete und für 2025 16,1–16,9 Milliarden USD prognostizierte. Dennoch bleibt das Anbieterfeld unterhalb der ersten Ebene fragmentiert, was erheblichen Raum für weitere Konsolidierung lässt.

Ein klares strategisches Thema im US-IFM-Markt ist die Konvergenz von Gebäudetechnologie und Serviceerbringung. Honeywells Abschluss der Übernahme des Geschäftsbereichs Global Access Solutions von Carrier im Juni 2024 für 4,95 Milliarden USD zeigte, dass OEM- und Steuerungsunternehmen tiefer in Sicherheit, Zugang und intelligente Gebäudeinfrastruktur vordringen. FM-Anbieter reagieren darauf, indem sie ihre eigenen Betriebsplattformen aufbauen, um Verträge zu halten, den Umfang zu vertiefen und die Leistung direkter nachzuweisen. ABMs Connect-Plattform, die IoT-Sensoren, Robotik, KI und Betriebsdaten zusammenführt, erhielt im April 2026 einen Edison Award und hob hervor, wie Anbieter sowohl auf technologische Fähigkeiten als auch auf Arbeitserbringung konkurrieren. Cyber-Bereitschaft wird auch in der Bundes- und Verteidigungsbeschaffung wichtiger, wo NIST-konforme Praktiken für vernetzte Gebäudeumgebungen zunehmend relevant sind.

Weißer Raum ist noch am deutlichsten in Halbleiterfabriken, Biowissenschaftseinrichtungen und hyperscale Rechenzentren sichtbar, wo die Nachfrage schneller steigt als das Angebot an spezialisierter technischer Unterstützung. Die erstmalige Auslagerung im Mittelstand ist eine weitere Öffnung, da regionale Anbieter noch frühe Verträge gewinnen, die größere Betreiber später durch Fusionen und Übernahmen zu konsolidieren versuchen könnten. Ergebnisbasierte Verträge gestalten den Wettbewerb ebenfalls um, da Anbieter mit stärkeren Energie-, Verfügbarkeits- und Analysebilanzen Premium-Preise leichter verteidigen können. ABMs WGNSTAR-Übernahme und Johnson Controls' Nantum-AI-Deal weisen beide in dieselbe Entwicklungsrichtung, bei der das Wachstum in Richtung Reinraumbetrieb, vorausschauende Steuerungen und höherwertige technische Nischen statt standardmäßiger reiner Arbeitserbringung geht.

Führende Unternehmen im integrierten Facility-Management-Markt der Vereinigten Staaten

-

CBRE Group, Inc.

-

Jones Lang LaSalle Incorporated (JLL)

-

Cushman & Wakefield plc

-

ABM Industries Inc.

-

ISS A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Johnson Controls erwarb Nantum AI, ein in New York ansässiges Unternehmen, das auf KI-Algorithmen zur Echtzeit-HVAC-Optimierung spezialisiert ist. Die Technologie von Nantum passte den Luftstrom basierend auf Belegungsdaten an, um berichtete Energieeinsparungen von über 10 % pro Gebäude zu erzielen. Die Übernahme erweiterte das digitale OpenBlue-Ökosystem von Johnson Controls um autonome Luft- und Wasserseitensteuerungsfähigkeiten, wobei das erste kombinierte Angebot in Hochschul- und Gesundheitscampussen erprobt wird.

- April 2026: ABM wurde von der Vanderbilt University ausgewählt, um End-to-End-Betriebsdienstleistungen am neuen 150.000 Quadratfuß großen NYC-Campus der Institution am General Theological Seminary in Manhattan zu erbringen, einschließlich Reinigung, Wartung, Ingenieurdienstleistungen, Subunternehmeraufsicht, HVAC, Brand- und Lebensschutz, Aufzüge, Schädlingsbekämpfung und Veranstaltungskoordination. ABM betreut über 200 Hochschulen und Universitäten.

- März 2026: Aramark sicherte sich eine Mehrdienstleistungsvereinbarung für das 4.000-Betten-Sieben-Krankenhaus-System von Penn Medicine, das vom Unternehmen als der größte Einzelvertrag in seiner Geschichte beschrieben wurde und KI-gesteuerte Betriebsplattformen und Supportdienstleistungen in allen 7 Krankenhäusern integriert.

- März 2026: ABM gab eine mehrjährige Partnerschaft mit den Philadelphia Phillies bekannt, um vollständig integrierte Facility-Engineering-, Wartungs- und Reinigungsdienstleistungen im Citizens Bank Park zu erbringen, unter Nutzung der technologiegestützten Plattform ABM Performance Solutions. Der Vertrag erweiterte ABMs MLB-Präsenz auf 10 Teams.

Berichtsumfang des integrierten Facility-Management-Markts in den Vereinigten Staaten

Der Bericht über den integrierten Facility-Management-Markt in den Vereinigten Staaten ist nach Servicetyp (Technisches Facility Management [Asset-Management, MEP- und HVAC-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie andere technische Facility-Management-Dienstleistungen] und Infrastrukturelles Facility Management [Büroservice und Sicherheit, Reinigungsdienstleistungen, Catering-Dienstleistungen und andere infrastrukturelle Facility-Management-Dienstleistungen]) sowie nach Endnutzer (Gewerbe [einschließlich BFSI, IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.], Gastgewerbe [einschließlich Gaststätten, Restaurants und Großhotels], Institutionelle und öffentliche Infrastruktur [einschließlich Regierungseinrichtungen, Bildung, Verkehr wie Flughäfen und Eisenbahnen usw.], Gesundheitswesen [einschließlich öffentlicher und privater Gesundheitseinrichtungen], Industrie- und Verfahrenstechniksektor [einschließlich Fertigung, Energie einschließlich Öl- und Gasexploration, Bergbau usw.] und andere Endnutzerindustrien [einschließlich Mehrfamilienwohnhäuser, Unterhaltung, Sport und Freizeit]) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Technisches Facility Management | Asset-Management |

| MEP- und HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Andere technische Facility-Management-Dienstleistungen | |

| Infrastrukturelles Facility Management | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Catering-Dienstleistungen | |

| Andere infrastrukturelle Facility-Management-Dienstleistungen |

| Gewerbe |

| Gastgewerbe |

| Institutionelle und öffentliche Infrastruktur |

| Gesundheitswesen |

| Industrie- und Verfahrenstechniksektor |

| Andere Endnutzerindustrien |

| Nach Servicetyp | Technisches Facility Management | Asset-Management |

| MEP- und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Andere technische Facility-Management-Dienstleistungen | ||

| Infrastrukturelles Facility Management | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Catering-Dienstleistungen | ||

| Andere infrastrukturelle Facility-Management-Dienstleistungen | ||

| Nach Endnutzer | Gewerbe | |

| Gastgewerbe | ||

| Institutionelle und öffentliche Infrastruktur | ||

| Gesundheitswesen | ||

| Industrie- und Verfahrenstechniksektor | ||

| Andere Endnutzerindustrien | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum bei integrierten Facility-Management-Dienstleistungen in den Vereinigten Staaten an?

Das Wachstum wird durch Auslagerung an einen einzigen Anbieter, die Einführung intelligenter Gebäude, strengere Energiekonformität und hybride Arbeitsplatzbetriebsanforderungen unterstützt. Es wird erwartet, dass der Markt von 115,03 Milliarden USD im Jahr 2026 auf 149,42 Milliarden USD bis 2031 bei einer CAGR von 5,37 % steigt.

Warum bleibt das infrastrukturelle FM die größte Servicekategorie in den Vereinigten Staaten?

Das Segment des infrastrukturellen Facility Managements hielt im Jahr 2025 einen Anteil von 56,28 %, da Reinigungs-, Sicherheits-, Catering-, Büroservice- und Arbeitsplatzerfahrungsdienstleistungen in ausgelagerten Verträgen weit verbreitet sind.

Warum wächst das Segment des technischen Facility Managements schneller als andere Servicebereiche?

Das technische FM soll bis 2031 mit einer CAGR von 5,83 % wachsen, da alternde MEP-Systeme, Energieziele und vernetzte Gebäudesteuerungen den technischen Wartungsbedarf erhöhen.

Welche Endnutzer schaffen die stärkste Nachfrage nach integriertem Facility Management in den Vereinigten Staaten?

Industrielle und verfahrenstechnische Anlagen führten im Jahr 2025 mit einem Anteil von 27,53 %, während gewerbliche Konten mit einer CAGR von 6,0 % am schnellsten wachsen, da mehr mittelständische Nutzer in die erstmalige Auslagerung einsteigen.

Was sind die größten Risiken, die Anbieter managen müssen?

Die Hauptbelastungen sind fragmentierte Anbieterökosysteme, technische Arbeitskräftemangel, Cyberexposition in vernetzten Gebäuden und Kostenschwankungen bei Verträgen. Technikermangel ist besonders wichtig bei HVAC- und MEP-Dienstleistungen.

Wie konzentriert ist die Wettbewerbslandschaft in den Vereinigten Staaten?

Die Top-5-Anbieter halten einen geschätzten kombinierten Umsatzanteil von 45–50 %, sodass die obere Ebene bedeutend ist, aber die breitere Anbieterbasis noch fragmentiert genug ist, um Raum für Konsolidierung zu lassen.

Seite zuletzt aktualisiert am: