Marktgröße und Marktanteil für Notbeleuchtung in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

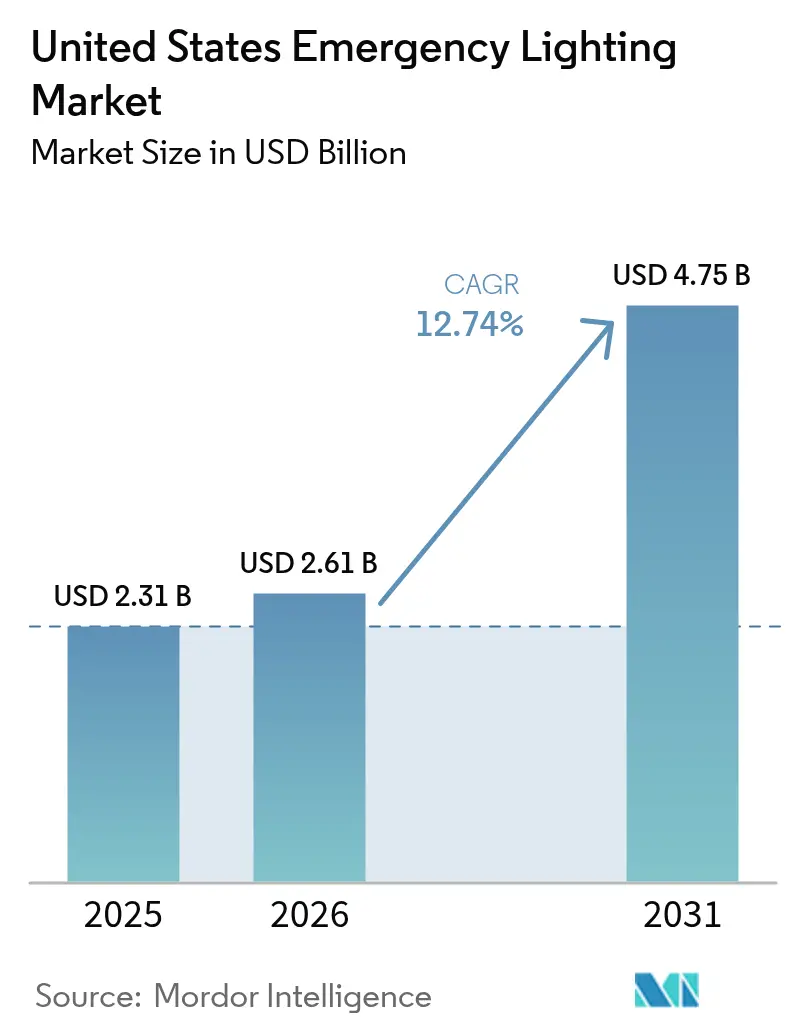

| Marktgröße im Basisjahr (2025) | 2.31 Milliarden US-Dollar |

| Marktgröße (2026) | 2.61 Milliarden US-Dollar |

| Marktgröße (2031) | 4.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.74% CAGR |

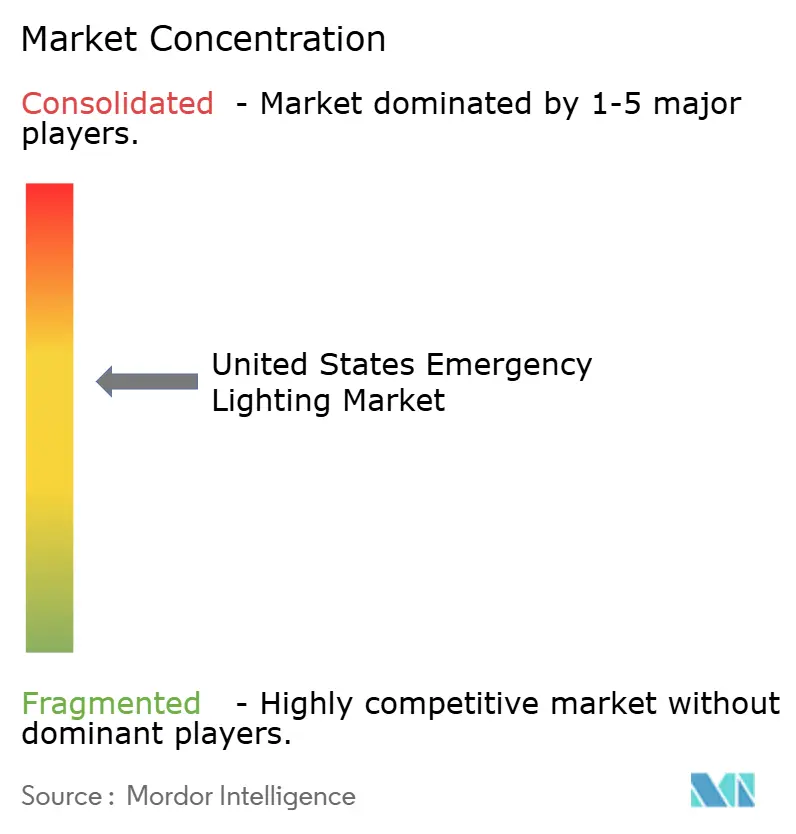

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Notbeleuchtung in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Notbeleuchtung in den Vereinigten Staaten wurde im Jahr 2025 auf USD 2,31 Milliarden geschätzt und soll von USD 2,61 Milliarden im Jahr 2026 auf USD 4,75 Milliarden bis 2031 wachsen, bei einem CAGR von 12,74 % während des Prognosezeitraums (2026–2031). Das anhaltende Wachstum ist im Infrastrukturinvestitions- und Beschäftigungsgesetz (IIJA), den fortlaufenden LED-Preisrückgängen, dem überarbeiteten UL-924-Standard und der strengeren Durchsetzung von NFPA 70/101 verankert, die gemeinsam die Nachrüstungsaktivitäten in Gewerbe-, Gesundheits- und Verkehrseinrichtungen beschleunigen. Die im Rahmen des IIJA gebundenen Bundesmittel erreichten bis April 2025 USD 279 Milliarden und erzeugen einen stetigen Auftragsfluss für normkonforme Beleuchtungspakete. LED-Leuchten überschreiten nun 180 lm/W, während Lithium-Eisenphosphat-Batterien (LiFePO4) die Lebensdauer verlängern, die Gesamtbetriebskosten senken und den raschen Wandel weg von Leuchtstoffsystemen verstärken. Parallel dazu vereinfachen IoT-fähige Plattformen wie nLight AIR die Konformitätsprüfung durch drahtlose Selbstdiagnose, wodurch Arbeitsstunden und Verdrahtungsaufwand reduziert werden. Die moderate Marktkonzentration ermöglicht es etablierten Unternehmen, ihren Marktanteil durch Akquisitionen und intelligente Gebäudeangebote zu vertiefen, die Notleuchten in umfassendere Energiemanagementsysteme einbetten.

Wichtigste Erkenntnisse des Berichts

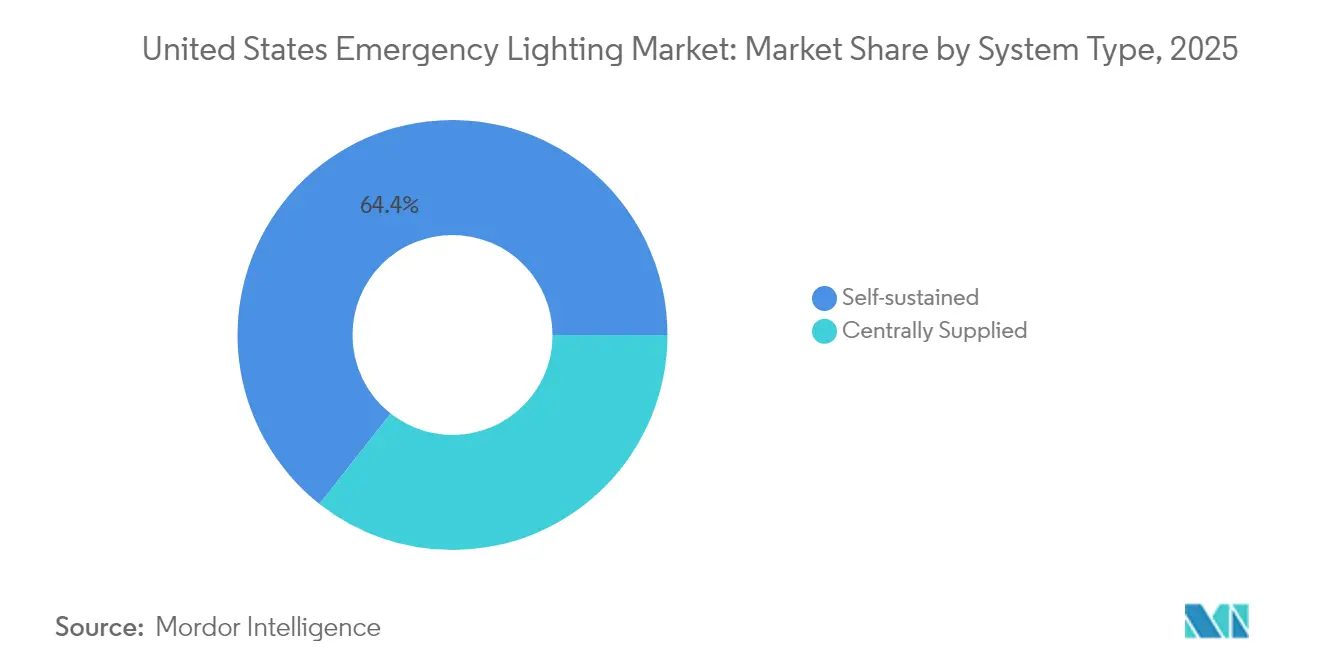

- Nach Systemtyp hielten eigenversorgte Produkte im Jahr 2025 einen Marktanteil von 64,38 % am Markt für Notbeleuchtung in den Vereinigten Staaten und werden bis 2031 mit dem höchsten CAGR von 13,92 % wachsen.

- Nach Lichtquelle führten LEDs im Jahr 2025 mit einem Umsatzanteil von 78,02 %, während dasselbe Segment bis 2031 einen CAGR von 14,06 % verzeichnen soll.

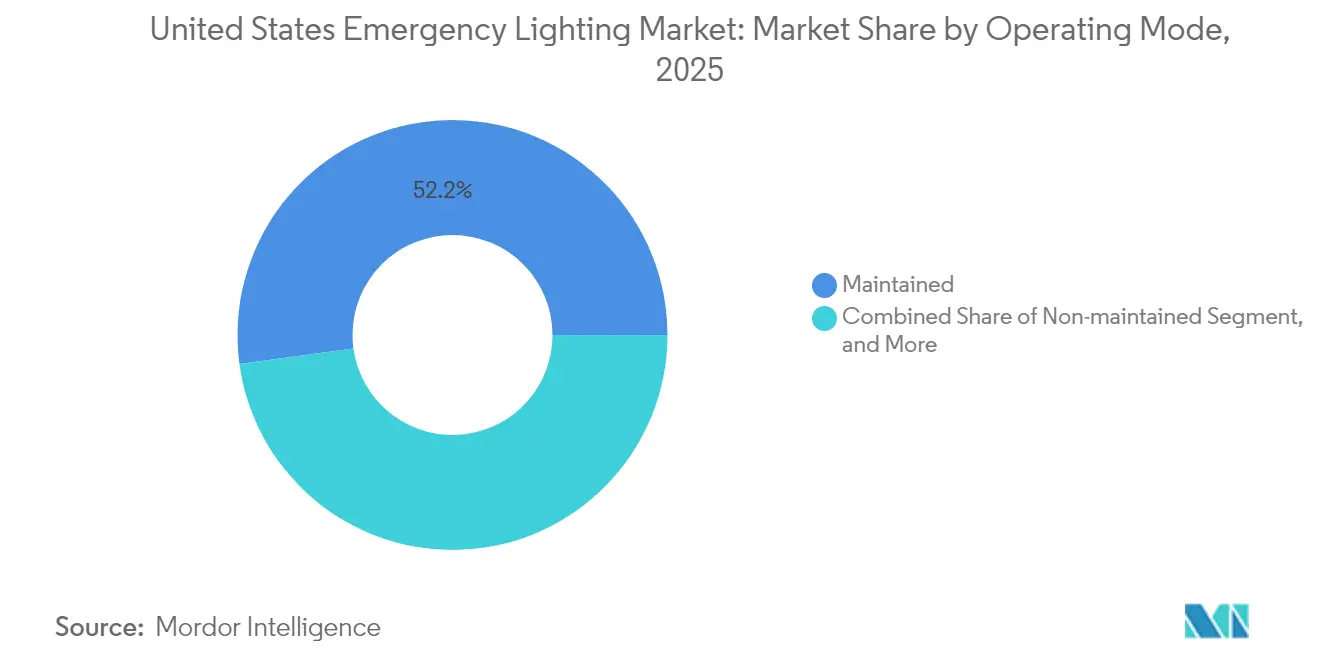

- Nach Betriebsmodus entfielen im Jahr 2025 52,15 % der Marktgröße für Notbeleuchtung in den Vereinigten Staaten auf Dauerleuchten, während Geschaltet/Mehrfachmodus-Einheiten im Prognosezeitraum einen CAGR von 15,33 % erzielen sollen.

- Nach Endnutzer trugen gewerbliche Einrichtungen im Jahr 2025 40,70 % des Umsatzes bei; öffentliche Infrastruktur und Verkehrseinrichtungen stellen mit einem CAGR von 14,98 % bis 2031 die am schnellsten wachsende Nutzergruppe dar.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Notbeleuchtung in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende LED-Effizienz und Preisrückgänge | +2.80% | Landesweit, am stärksten in Gewerbe und Gesundheitswesen | Kurzfristig (≤ 2 Jahre) |

| Strenge NFPA-70/101- und OSHA-Konformitätsvorgaben | +3.20% | Nationale Gebäude mit hoher Belegung | Mittelfristig (2–4 Jahre) |

| Zunahme von Nachrüstungen in intelligenten Gebäuden (IoT-Integration) | +2.10% | Städtischer Nordosten und Westküste | Mittelfristig (2–4 Jahre) |

| Bundesfinanzierung für Infrastrukturaufrüstungen (IIJA) | +2.90% | Alle Bundesstaaten, Schwerpunkt auf Verkehrsknotenpunkten | Langfristig (≥ 4 Jahre) |

| Klimaresilienzvorschriften für Extremwetterereignisse | +1.70% | Küsten- und tornadogefährdete Regionen | Langfristig (≥ 4 Jahre) |

| Unternehmerische ESG-Dekarbonisierungsziele | +1.40% | Standorte der Fortune-500-Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende LED-Effizienz und Preisrückgänge treiben die Markttransformation voran

LED-Notleuchten der neuen Generation überschreiten nun 180 lm/W, sodass Gebäudeeigentümer nach Nachrüstungen bis zu 82 % Energie einsparen können. McLaren Health Care ersetzte 25.000 Einheiten in 11 Krankenhäusern und senkte die jährlichen Energiekosten um USD 1,6 Millionen, was günstige Amortisationszeiten trotz codebedingter Batterieaufrüstungen bestätigt.[1]Orion Lighting, „LED-Beleuchtungs-Fallstudien – Colby Metal,” orionlighting.com Sinkende Diodenkosten drücken die Leuchtenpreise und treiben den Markt für Notbeleuchtung in den Vereinigten Staaten tiefer in die Preisparität mit Leuchtstoffvorgängern. Hohe Effizienz verkürzt die Anforderungen an die Batteriegröße und senkt die Anfangsinvestitionen weiter. Infolgedessen wird erwartet, dass die LED-Durchdringung vor 2027 90 % der Neuinstallationen übersteigt. Die technologische Führerschaft stärkt die Verhandlungsmacht der Lieferanten und weitet die Akzeptanz in budgetsensiblen Bildungs- und Kommunalprojekten aus.

Strenge NFPA-70/101- und OSHA-Konformitätsvorgaben gestalten Installationsstandards neu

Die neueste Ausgabe von NFPA 101 schreibt eine Mindestfluchtwegbeleuchtungsstärke von 1 fc und eine Notstromdauer von 90 Minuten vor, was Facility-Manager dazu veranlasst, nicht konforme Leuchten bei Umbauten zu ersetzen. UL 924 (Mai 2022) verlangt nun, dass Leuchten das Vorhandensein von Normalstrom erkennen; drahtlose Mesh-Angebote wie nLight AIR erfüllen diese Anforderung ohne zusätzliche Steuerleitungen.[2]nLight Acuity Brands, „UL-924-Notfalllösungen,” nlight.acuitybrands.com Schulbezirke, die Leistungsvertragsmodelle nutzen, wie West Mifflin, erwarten Einsparungen von USD 9,9 Millionen über 15 Jahre, indem sie die Codebaselines übertreffen. Konsistente monatliche Selbsttests und jährliche Entladeberichte, die von intelligenten Treibern erstellt werden, beseitigen die manuelle Protokollführung und erleichtern OSHA-Audits. Verstärkte Durchsetzung beschleunigt Austauschzyklen und festigt Konformitätsfunktionen als Mindestanforderung in Ausschreibungsspezifikationen im gesamten Markt für Notbeleuchtung in den Vereinigten Staaten.

Zunahme von Nachrüstungen in intelligenten Gebäuden beschleunigt IoT-Integration

Flughäfen, Krankenhäuser und Bürogebäude der Klasse A verlangen zunehmend zentral überwachte Notfallnetzwerke. Das Mietwagengebäude des O'Hare verband 7.000 LED-Leuchten mit einem campusweiten Dashboard für vorausschauende Wartung und Tageslichtnutzungsvorteile. Bluetooth-Mesh-Knoten ermöglichen Remote-Firmware-Updates, reduzieren Serviceeinsätze und verringern die Brennstundenvarianz, die früher Batteriegarantien ungültig machte. Facility-Führungskräfte behandeln Leuchten als Datenendpunkte, die Kohlenstoffintensitäts-Dashboards für ESG-Berichte speisen. Die Konvergenz von Sicherheit und Analytik erweitert den adressierbaren Wert für Anbieter, die Beleuchtung, Steuerung und Software bündeln, und verstärkt das Wachstumsmomentum im Markt für Notbeleuchtung in den Vereinigten Staaten.

Bundesfinanzierung für Infrastrukturaufrüstungen schafft beispiellose Marktchancen

Die Haushaltsbefugnis des IIJA in Höhe von USD 432,1 Milliarden sieht Milliarden für Schienen-, Flughafen- und Straßenbeleuchtungsprojekte vor und sichert einen langfristigen Auftragsbestand für Leuchten nach Spezifikationsqualität.[3]US-Verkehrsministerium, „Finanzierungsstatus des Infrastrukturinvestitions- und Beschäftigungsgesetzes,” transportation.gov Amerescos USD-47-Millionen-Nachrüstung in Memphis konvertierte 77.000 Straßenleuchten, erzielte jährliche Einsparungen von 37 Millionen kWh und bestätigte die Wirtschaftlichkeit im großen Maßstab. Die im Mai 2025 abgeschlossenen Startbahnaufrüstungen am Internationalen Flughafen Daytona Beach unterstreichen die beschleunigten Einführungszeitpläne für missionskritische Luftfahrtanlagen. Buy-America-Regeln fördern lokalisierte Montageinvestitionen, stärken die Lieferkettenresilienz und unterstützen die Ziele der Wertschöpfung im Inland des Marktes für Notbeleuchtung in den Vereinigten Staaten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Anfangskosten normkonformer Systeme | −1.8% | Kleine Gewerbeeinrichtungen und K-12-Schulen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch verteilte Mikro-USV und PoE-Beleuchtung | −1.2% | Glasfaserreiche städtische Zentren | Mittelfristig (2–4 Jahre) |

| Volatilität der Lithiumbatterieversorgung | −1.5% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke bei der Niederspannungsinstallation | −0.9% | Ländliche Landkreise | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten normkonformer Systeme hemmen die Akzeptanz

Fortschrittliche Selbsttesttreiber, LiFePO4-Pakete und drahtlose Funkmodule erhöhen die Materialkosten um bis zu 40 % gegenüber herkömmlichen Leuchtstoffeinheiten, was die Amortisationszeiträume für finanzschwache Eigentümer verlängert. Kleinere Einzelhändler und Gemeinschaftshochschulen verschieben Aufrüstungen trotz Energierückvergütungen häufig, was das gesamte adressierbare Volumen in Segmenten verlangsamt, die zusammen mehr als ein Drittel des Gebäudebestands ausmachen. Da die LED-Komponentenkosten jedoch sinken und Versorgungsunternehmen präskriptive Anreize ausweiten, wird erwartet, dass die Kostenbarrieren nachlassen und latente Nachfrage in den aktiven Markt für Notbeleuchtung in den Vereinigten Staaten übergeht.

Volatilität der Lithiumbatterieversorgung gefährdet die Kostenprediktabilität

Lithiumcarbonat kostete Anfang 2025 durchschnittlich USD 9.271 pro Tonne; ein erneuter Preisanstieg könnte die Leuchtenkosten in die Höhe treiben, da Batterien bis zu 25 % des Stückpreises ausmachen. Geopolitische Risiken bei der Rohstoffverarbeitung und eine noch im Entstehen begriffene US-amerikanische Zellfertigungsbasis erhöhen die Lieferzeitenunsicherheit, zwingen Auftragnehmer zur Haltung höherer Sicherheitsbestände und schmälern die Marge bei Festpreisangeboten. OEMs, die Zellen aus zwei Quellen beziehen oder regionale Packmontageleitungen eröffnen, werden Projektzeitpläne absichern und ihren Marktanteil in der Notbeleuchtungsbranche in den Vereinigten Staaten erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Eigenversorgte Designs behaupten ihre Führungsposition

Eigenversorgte Einheiten dominierten im Jahr 2025 mit einem Marktanteil von 64,38 % am Markt für Notbeleuchtung in den Vereinigten Staaten und sollen bis 2031 mit einem CAGR von 13,92 % wachsen, was ihre einfache Installation und Widerstandsfähigkeit gegen Einzelpunktausfälle unterstreicht. In jede Leuchte eingebettete verteilte Batterien vereinfachen dezentrale Nachrüstungen in Büros, Krankenhäusern und Bahnhöfen und machen dedizierte Batterieräume überflüssig. Zentral versorgte Systeme behalten einen Anteil in Mega-Campus-Gesundheitsprojekten, wo eine einheitliche Überwachung die vierteljährlichen Tests erleichtert, aber ihre kostenintensive Verdrahtung schränkt die Neuakzeptanz ein.

Der Trend zur verteilten Intelligenz entspricht der umfassenderen Digitalisierung von Gewerbeimmobilien und positioniert eigenständige Leuchten als Rückgrat für gebäudeweite Sensornetzwerke. Kantenanalytik innerhalb jeder Leuchte ermöglicht lokalisierte Diagnosen, verkürzt die mittlere Reparaturzeit und verbessert die Konformitätsberichterstattung, die für die Aufrechterhaltung von NFPA- und OSHA-Zertifizierungen im gesamten Markt für Notbeleuchtung in den Vereinigten Staaten entscheidend ist.

Nach Lichtquelle: LEDs festigen ihre Marktdominanz

LEDs machten im Jahr 2025 78,02 % der Lieferungen aus und bleiben mit einem CAGR von 14,06 % die am schnellsten wachsende Lichtquelle, was auf überlegene Effizienz, sofortige Einschaltfähigkeit und eine Lebensdauer von 50.000 Stunden zurückzuführen ist. Die mit LED-Leuchten verbundene Marktgröße für Notbeleuchtung in den Vereinigten Staaten soll Leuchtstoffersatz im Prognosezeitraum um das Vierfache übertreffen, da Beschaffungsmanager zweistellige Energieeinsparungen und niedrigere Wartungsbudgets anstreben. Industriekunden berichten, dass Wartungsanforderungen nach dem Wechsel von T8-basierten Batteriepaketen zu zweckgebauten LED-Notausgängen um 60 % zurückgegangen sind.

Rückgänge bei den Komponentenpreisen verringern den LED-Aufpreis und ermöglichen schnelle Amortisationen auch in preissensiblen Kommunalprojekten. Leuchtstoff- und Halogenoptionen bestehen hauptsächlich in Nischenanwendungen fort, aber ihr kombinierter Stückanteil wird wahrscheinlich vor 2028 unter 5 % sinken, was LEDs als De-facto-Standard im gesamten Markt für Notbeleuchtung in den Vereinigten Staaten bestätigt.

Nach Betriebsmodus: Dauerleuchten halten die Mehrheit, während Mehrfachmodus stark wächst

Dauerleuchten machten im Jahr 2025 52,15 % der Marktgröße für Notbeleuchtung in den Vereinigten Staaten aus, dank ihrer Doppelfunktion als Flurbeleuchtung bei Normalbetrieb. Facility-Manager schätzen die Eliminierung redundanter Leuchten, die Deckenraum für Sensoren freisetzt und die Ästhetik in LEED-zertifizierten Gebäuden verbessert.

Geschaltete oder Mehrfachmodus-Einheiten sind jedoch auf dem Weg, einen CAGR von 15,33 % zu verzeichnen, angetrieben durch Nachrüstungen in intelligenten Gebäuden, die Belegungsdaten nutzen, um während verkehrsarmer Zeiten zu dimmen und gleichzeitig die Notfallbereitschaft zu erhalten. Die Integration mit Beleuchtungssteuerungssoftware unterstützt ausgefeilte Zeitplanung und Energie-Dashboards, was bei ESG-orientierten Unternehmenskäufern Anklang findet. Nicht-Dauerleuchten bedienen weiterhin wenig genutzte Fluchtwegbereiche, sehen sich aber gedämpftem Wachstum gegenüber, da Eigentümer zu Leuchten tendieren, die im dynamischen Markt für Notbeleuchtung in den Vereinigten Staaten einen täglichen Nutzen bieten.

Nach Endnutzer: Gewerbesektor führt; Verkehrsknotenpunkte beschleunigen sich

Gewerbeimmobilien trugen im Jahr 2025 40,70 % des Umsatzes bei, was auf stetige Mieterausbauzyklen und Arbeitsplatzauffrischungen nach der Pandemie zurückzuführen ist. Nachrüstungen bündeln zunehmend Notbeleuchtung mit HLK- und Sicherheitsaufrüstungen, um ganzheitliche ESG-Zertifizierungen zu erlangen und WELL-Building-Standards zu erfüllen.

Verkehrs- und öffentliche Infrastruktureinrichtungen werden mit dem höchsten CAGR von 14,98 % wachsen, da IIJA-Mittel die Modernisierung von Flughäfen und U-Bahnen beschleunigen. Der Internationale Flughafen Daytona Beach schloss im Mai 2025 eine 21-tägige LED-Startbahnaufrüstung ab und bestätigte damit schnelle Installationspläne, die an vergleichbaren Einrichtungen im ganzen Land repliziert werden können. Gesundheitsketten und Universitäten setzen umfangreiche Nachrüstprogramme fort, die durch Wartungseinsparungen und Resilienzzielen angetrieben werden, und erhalten einen robusten Projektfluss im gesamten Markt für Notbeleuchtung in den Vereinigten Staaten.

Geografische Analyse

Kalifornien, Texas, New York, Florida und Illinois ziehen gemeinsam den Großteil der IIJA-Zuschüsse an und treiben die konzentrierte Nachfrage in Küsten- und Frachtkorridorstaaten voran. Allein Kalifornien genehmigte im Dezember 2024 USD 830 Millionen für den Verkehr, ein Anteil, der Notfluchtwegbeleuchtung für Brücken und Kreuzungen einschließt. Diese Mittelzuweisungen sichern einen stetigen Auftragseingang für OEMs mit Buy-America-konformen Produkten und stärken den Markt für Notbeleuchtung in den Vereinigten Staaten in bevölkerungsreichen Regionen.

Der Mittlere Westen profitiert vom Bau von Logistikparks und tornadoresistenten Bauvorschriften, die die Batterieleistungsanforderungen über nationale Mindeststandards anheben. Der USD-0,52-Millionen-Straßenbeleuchtungsvertrag des Illinois-Verkehrsministeriums für 2025 veranschaulicht die Welle LED-zentrierter Wartungsprogramme jenseits der Küstenmetropolen. Ländliche Bezirke kämpfen mit einem Mangel an zertifizierten Elektrikern, aber Bundeszuschüsse für technische Unterstützung beginnen, die Qualifikationslücke zu schließen und latente Nachfrage im breiteren Markt für Notbeleuchtung in den Vereinigten Staaten schrittweise zu erschließen.

Städtische Zentren im Nordosten und im pazifischen Nordwesten führen Pilotprojekte für intelligente Gebäude an und setzen Bluetooth-Mesh-Notfallnetzwerke ein, die mit Gesetzen zur Offenlegung der Kohlenstoffintensität zusammenpassen. Stellvertreterverordnungen in New York City und Seattle bereiten den Boden für landesweite Einführungen und positionieren diese Märkte als Vorreiter für steuerungsintensive Spezifikationen, die sich bis Ende des Jahrzehnts national verbreiten werden.

Wettbewerbslandschaft

Acuity Brands, Eaton und Hubbell erfassten zusammen im Jahr 2024 einen bedeutenden Anteil am Lieferwert und zeigen damit eine moderate Konzentration im Markt für Notbeleuchtung in den Vereinigten Staaten. Acuity verbesserte den Betriebsgewinn im Geschäftsjahr 2024 um 16,9 % durch Portfolioausrichtung und neue softwarezentrierte Akquisitionen. Das Segment Electrical Americas von Eaton erweiterte den Auftragsbestand um 29 % im Jahresvergleich und nutzte die Infrastrukturausgaben, um USV-integrierte Leuchten zu skalieren. Hubbell veräußerte seinen Wohnbereich Progress Lighting, um sich auf Leuchten nach Spezifikationsqualität und für Gefahrenbereiche zu konzentrieren, ein Segment, das spezialisiertes Engineering erfordert und höhere Margen aufweist.

Strategische Konzepte betonen IoT-Integration, UL-924-Konformität und lokalisierte Batteriemontage. Acuitys Akquisition von Q-SYS im Januar 2025 (USD 1,1 Milliarden) fügt audiovisuelle Steuerungsanlagen hinzu, die Massenbenachrichtigungsebenen über Notfluchtwegbeleuchtung legen können und das Wertversprechen für Campus-Kunden erweitern. Eaton setzt verstärkt auf Lithiumbatteriepartnerschaften, um die Versorgungsvolatilität abzusichern, während Hubbell drahtlose Inbetriebnahmetools ausbaut, um den Arbeitsaufwand auf der Baustelle in arbeitsknappen Regionen zu reduzieren. Mittelständische Herausforderer werben um Marktanteile durch differenzierte LiFePO4-Chemien, die eine Lebensdauer von 2.000 Zyklen versprechen, aber Skaleneffekte begünstigen weiterhin die etablierten Unternehmen und erhalten die moderat konsolidierte Struktur des Marktes für Notbeleuchtung in den Vereinigten Staaten.

Aufkommende Disruptoren bündeln Power-over-Ethernet-Treiber mit Cloud-Dashboards und bieten einheitliche Niederspannungsnetze an, die Daten, Strom und Steuerung zusammenführen. Obwohl der Anteil noch gering ist, drängen diese Neueinsteiger die etablierten Unternehmen dazu, Software-Rollouts zu beschleunigen und die digitale Reife im gesamten Markt für Notbeleuchtung in den Vereinigten Staaten voranzutreiben.

Marktführer der Notbeleuchtungsbranche in den Vereinigten Staaten

Acuity Brands Inc.

Eaton Corporation plc

ABB Ltd

Hubbell Incorporated

Signify N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Der Internationale Flughafen Daytona Beach schloss eine 21-tägige LED-Startbahnumrüstung ab, die Wartungsausfallzeiten reduziert und die Pilotensicht verbessert. Strategie: Vorzeigen einer schnellen Einsatzvorlage, die auf FAA-finanzierte Flughafenaufrüstungen übertragbar ist.

- April 2025: Das US-Verkehrsministerium bestätigte USD 279 Milliarden an gebundenen IIJA-Mitteln und sichert damit die Investitionssichtbarkeit für Leuchtenhersteller bis zur Mitte des Jahrzehnts. Strategie: Bereitstellung eines vorhersehbaren Nachfrageumfelds, das Kapazitätserweiterungen fördert.

- Februar 2025: Der Schulbezirk West Mifflin prognostizierte Einsparungen von USD 9,9 Millionen über 15 Jahre durch eine umfassende Nachrüstung der Notbeleuchtung. Strategie: Validierung von Energieleistungsverträgen im Bildungsbereich.

- Januar 2025: Acuity Brands erwarb Q-SYS für USD 1,1 Milliarden, um Audio-, Video- und Steuerungsfähigkeiten in seine Plattform für intelligente Räume zu integrieren und so integrierte Notfallbenachrichtigung und Beleuchtungssteuerung zu ermöglichen. Strategie: Ausbau wiederkehrender Softwareumsätze und Cross-Selling auf Unternehmens-Campussen.

Umfang des Berichts über den Markt für Notbeleuchtung in den Vereinigten Staaten

Umfang der Notbeleuchtung – Der Umsatz umfasst Notlampen, Leuchten (LED/Leuchtstoff) und Beleuchtungszubehör wie Stromversorgungseinheiten, Überwachungssysteme, Sensormodule und Beleuchtungstestschalter. Verschiedene Produkte umfassen Fluchtwegbeleuchtung (Hinweiszeichenbeleuchtung und Antipanikbeleuchtung) sowie Sicherheitsbeleuchtung (Hochrisikoarbeitsplatzbeleuchtung). Die Studie umfasst auch die Abdeckung wichtiger Endnutzerbereiche der Notbeleuchtung und geografischer Regionen.

| Eigenversorgt |

| Zentral Versorgt |

| LED |

| Leuchtstoff |

| Sonstige (Halogen, Glühlampe usw.) |

| Dauerbetrieb |

| Nicht-Dauerbetrieb |

| Geschaltet/Mehrfachmodus |

| Gewerbe |

| Industrie |

| Bildungseinrichtungen |

| Gesundheitseinrichtungen |

| Öffentliche Infrastruktur und Verkehr |

| Sonstige (Wohnbereich, Gastgewerbe usw.) |

| Nach Systemtyp | Eigenversorgt |

| Zentral Versorgt | |

| Nach Lichtquelle | LED |

| Leuchtstoff | |

| Sonstige (Halogen, Glühlampe usw.) | |

| Nach Betriebsmodus | Dauerbetrieb |

| Nicht-Dauerbetrieb | |

| Geschaltet/Mehrfachmodus | |

| Nach Endnutzer | Gewerbe |

| Industrie | |

| Bildungseinrichtungen | |

| Gesundheitseinrichtungen | |

| Öffentliche Infrastruktur und Verkehr | |

| Sonstige (Wohnbereich, Gastgewerbe usw.) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Notbeleuchtung in den Vereinigten Staaten?

Der Markt wurde im Jahr 2026 auf USD 2,61 Milliarden geschätzt und soll bis 2031 USD 4,75 Milliarden erreichen.

Welcher Systemtyp dominiert die US-amerikanischen Installationen?

Eigenversorgte Leuchten hielten im Jahr 2025 einen Anteil von 64,38 % aufgrund vereinfachter Verdrahtung und verteilter Batterieausfallsicherheit.

Wie wird die IIJA-Ausgaben die Nachfrage beeinflussen?

Das IIJA hat bereits USD 279 Milliarden gebunden und finanziert große Verkehrs- und Flughafenprojekte, die bis 2031 eine zweistellige Leuchtennachfrage aufrechterhalten werden.

Warum gewinnen LiFePO4-Batterien an Bedeutung?

Sie bieten eine längere Zykluslebensdauer und geringeren Wartungsaufwand und entsprechen den NFPA-90-Minuten-Notstromvorschriften ohne häufigen Austausch.

Welches Endnutzersegment wächst am schnellsten?

Öffentliche Infrastruktur und Verkehrseinrichtungen werden mit einem CAGR von 14,98 % wachsen, da sie ihre Beleuchtung für Sicherheit und Energieeinsparungen modernisieren.

Was treibt die Akzeptanz intelligenter Notbeleuchtung voran?

Drahtlose Selbsttests, zentralisierte Dashboards und Konformitätsautomatisierung senken die Arbeitskosten und unterstützen ESG-Berichtsziele.

Seite zuletzt aktualisiert am: