Marktgröße und Marktanteil für POS-Terminals in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

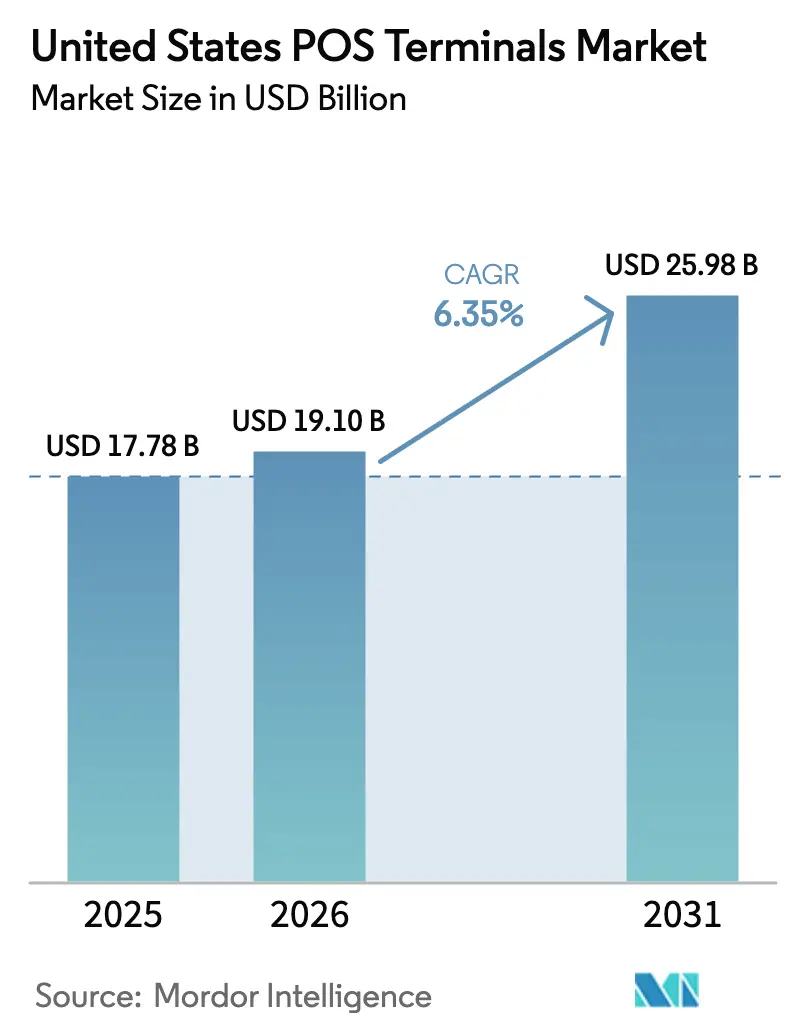

| Marktgröße im Basisjahr (2025) | 17.78 Milliarden US-Dollar |

| Marktgröße (2026) | 19.10 Milliarden US-Dollar |

| Marktgröße (2031) | 25.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.35% CAGR |

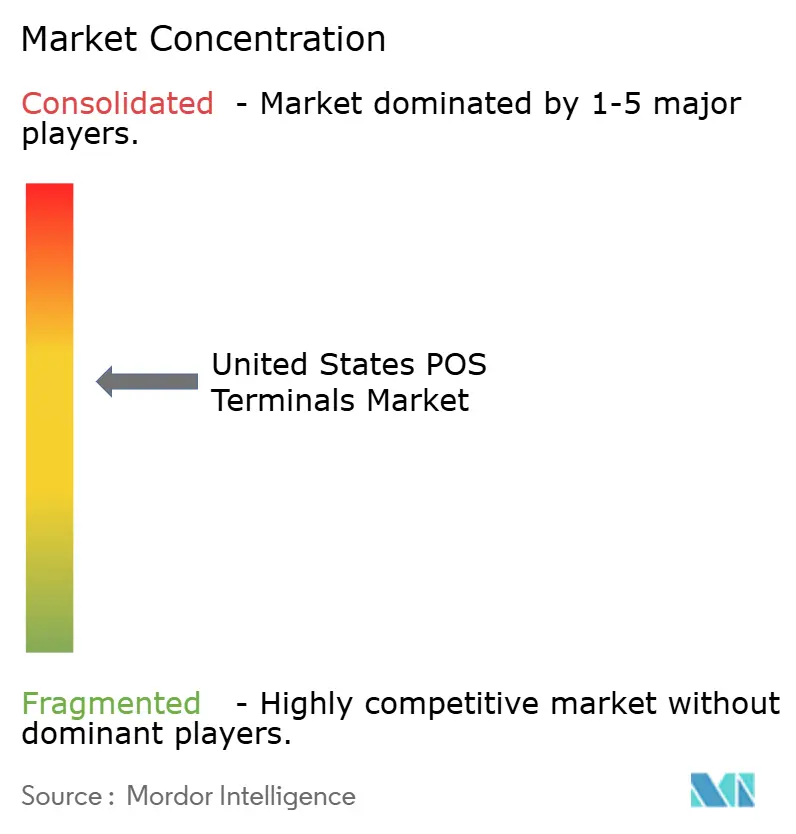

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für POS-Terminals in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für POS-Terminals in den Vereinigten Staaten wird für 2025 auf 17,78 Milliarden USD und für 2026 auf 19,10 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 25,98 Milliarden USD erreichen, mit einer CAGR von 6,35 % von 2026 bis 2031.

Drei strukturelle Verschiebungen treiben diese Expansion voran: eine landesweite Hardware-Erneuerung, ausgelöst durch die Durchsetzung von PCI-DSS 4.0, die rasche Aktivierung von FedNow-gestützten Echtzeitzahlungen sowie der Aufstieg von Embedded-Finance-Softwareanbietern, die Hardware durch Verarbeitungsgebühren subventionieren. Der Wunsch der Händler nach schnelleren Kassenvorgängen treibt die kontaktlose Zahlungsannahme in den Mainstream, während Cloud-native Software-Stacks die Integrationszyklen verkürzen und die Gesamtbetriebskosten für kleine Unternehmen senken. Gleichzeitig erhöhen Cybersicherheitsanforderungen die grundlegenden Hardware-Spezifikationen und verschieben den Wettbewerbsvorteil zugunsten von Herstellern mit eigener Software-Entwicklung. Zusammen definieren diese Kräfte Preismodelle neu, verkürzen Gerätelebenszyklen und vergrößern die Lücke zwischen Skalenanbietern und Nischenspezialisten im Markt für POS-Terminals in den Vereinigten Staaten.

Wichtigste Erkenntnisse des Berichts

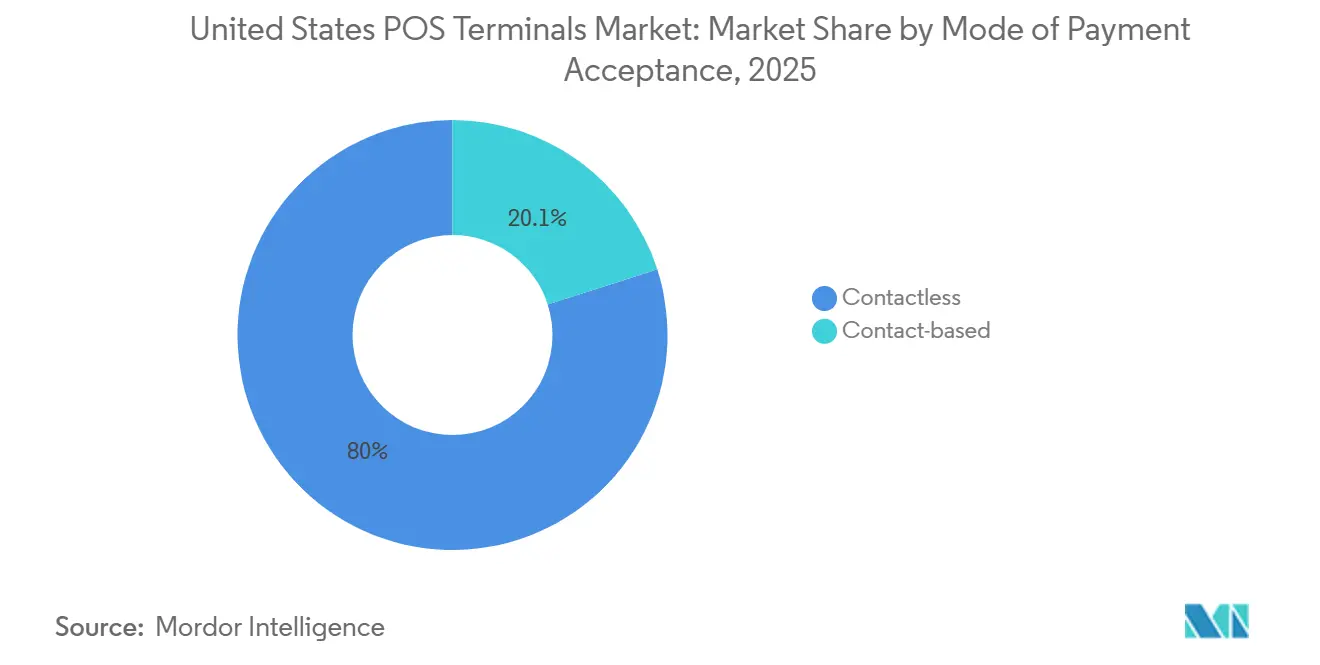

- Nach Zahlungsannahmemodus führten kontaktlose Terminals mit einem Marktanteil von 79,95 % im Markt für POS-Terminals in den Vereinigten Staaten im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 8,42 % wachsen.

- Nach POS-Typ erfassten stationäre Systeme 64,52 % der Marktgröße für POS-Terminals in den Vereinigten Staaten im Jahr 2025, und das Segment der mobilen und tragbaren Systeme wird voraussichtlich bis 2031 mit einer CAGR von 9,38 % wachsen.

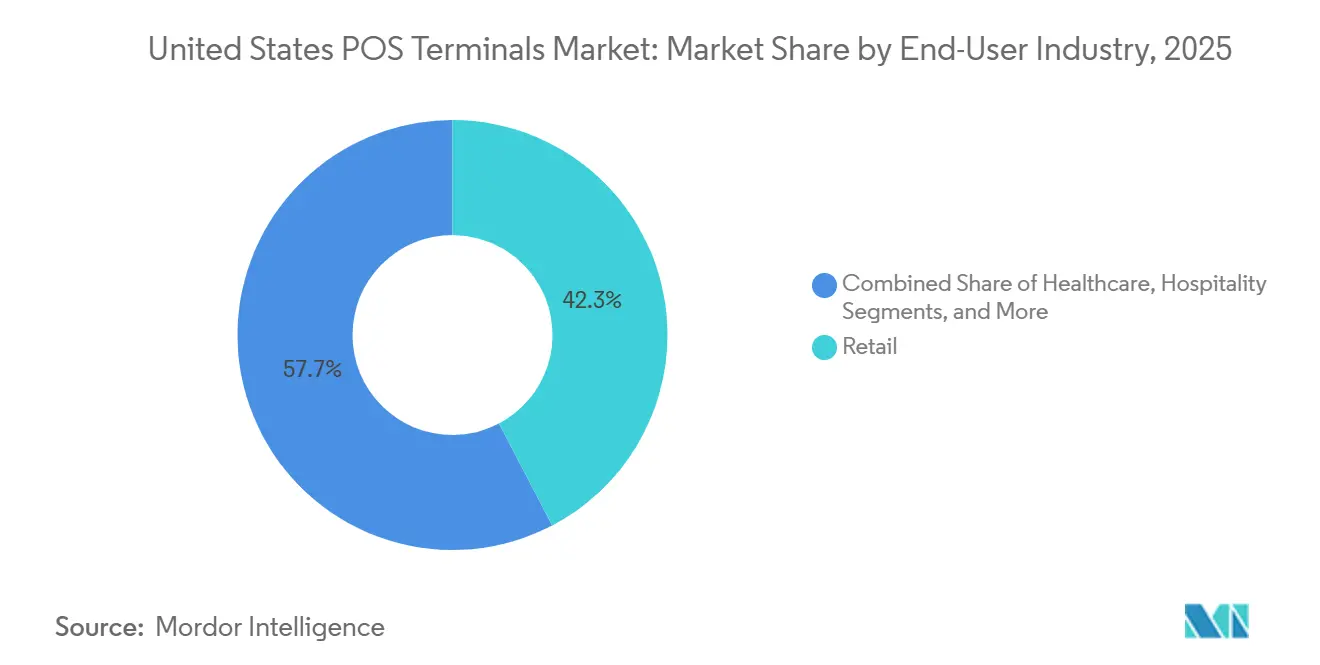

- Nach Endnutzerbranche entfielen auf Einzelhandels-Endnutzer 42,32 % der Nachfrage im Jahr 2025 im Markt für POS-Terminals in den Vereinigten Staaten. Endnutzer im Gesundheitswesen werden voraussichtlich bis 2031 mit einer CAGR von 8,22 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für POS-Terminals in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller EMV- und NFC-Terminal-Erneuerungszyklus | +2.1% | National, konzentriert in Ballungsräumen mit hohem Transaktionsvolumen | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von KMU zu Cloud-basierten mPOS-Lösungen | +1.8% | National, beschleunigter Einsatz im Dienstleistungs- und Gastgewerbesektor | Mittelfristig (2–4 Jahre) |

| Händlernachfrage nach einheitlicher Commerce-Analyse | +1.5% | National, angeführt von Omnichannel-Händlern in städtischen und vorstädtischen Märkten | Mittelfristig (2–4 Jahre) |

| PCI-DSS 4.0-Konformität treibt Hardware-Erneuerung voran | +1.4% | National, betrifft alle Händlerkategorien | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Echtzeitzahlungen und Wallet-Akzeptanz am POS | +1.2% | National, frühe Konzentration in Finanzzentren und technologisch fortschrittlichen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Embedded-Finance-ISVs bündeln Terminals mit SaaS | +0.9% | National, branchenspezifische Einführung im Gesundheitswesen, Gastgewerbe und professionellen Dienstleistungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller EMV- und NFC-Terminal-Erneuerungszyklus

Haftungsverschiebungsregeln und Netzwerkvorgaben haben Händler dazu veranlasst, Magnetstreifen-Fallback-Geräte durch Dual-Interface-Terminals zu ersetzen. Ende 2025 akzeptierten 92 % der stationären Endpunkte kontaktlose Zahlungen, gegenüber 78 % zwei Jahre zuvor. Schnellere Transaktionszeiten und Anreize der Acquirer beschleunigten Upgrades bei Lebensmittelketten, Verkehrsbetrieben und Schnellrestaurantketten. Der Payment Card Industry Security Standards Council verlangt nun, dass neue Zertifizierungen sichere Schlüsseleinspeisung und NFC umfassen, was das kommerzielle Leben nicht-kontaktloser Modelle effektiv beendet.[1]Payment Card Industry Security Standards Council, "PCI DSS Version 4.0," pcisecuritystandards.org Kleinere ländliche Händler hinken hinterher, doch durch Prozessoren finanzierte Subventionen, die an mehrjährige Verträge geknüpft sind, schließen die Lücke. Da die Interoperabilität mobiler Wallets zunimmt, ist der kontaktlose Anteil auf dem Weg, bis 2027 mehr als 40 % der persönlichen Zahlungen zu überschreiten.

Verlagerung von KMU zu Cloud-basierten mPOS-Lösungen

Mobile-First-Plattformen, die Tablets mit Bluetooth-Lesegeräten kombinieren, eliminieren die Vorabkosten von 1.500 USD für herkömmliche Workstations und ersetzen sie durch Software-Abonnements im Bereich von 50 bis 150 USD pro Monat. Integrierte Inventar-, Personal- und Treueprogramm-Module reduzieren den Bedarf an separaten Back-Office-Tools und geben kleinen Betreibern Analysen auf Unternehmensebene. Die Abrechnung am selben Tag mildert Engpässe beim Betriebskapital, die von 38 % der Dienstleistungsunternehmen in der Small Business Credit Survey 2024 genannt wurden.[2]Federal Reserve, "Small Business Credit Survey," frbservices.org Die Portabilität unterstützt den Verkauf bei Pop-up-Veranstaltungen und Außeneinsätzen, während Gerätebescheinigungsprotokolle und Fernlöschfunktionen die Karteninhaberdaten schützen. Infolgedessen schreibt die Cloud-mPOS-Einführung die Kostenstrukturen im Markt für POS-Terminals in den Vereinigten Staaten neu.

Händlernachfrage nach einheitlicher Commerce-Analyse

Omnichannel-Händler konsolidieren Transaktionen aus dem Geschäft, dem Online-Bereich und dem mobilen Bereich in einheitlichen Kundenbüchern. Cloud-native APIs synchronisieren Point-of-Sale-Daten nahezu in Echtzeit mit ERP-, Lager- und Marketingplattformen und ermöglichen eine dynamische Preisgestaltung, die die Konversionsrate in dokumentierten Einsätzen um 10–15 % steigert. Nächtliche Batch-Uploads, die bei Legacy-Systemen üblich sind, verursachen Lagerengpässe und verpasste Cross-Selling-Momente – eine Lücke, die moderne Plattformen schließen. Neue Konnektoren zu SAP, Oracle und Salesforce haben die Integrationszeiten auf bis zu vier Wochen verkürzt. Diese Fähigkeit unterstützt Versand-aus-dem-Geschäft- und Abholmodelle am Straßenrand, die flexible Zahlungsoptionen und minutengenaue Bestandsgenauigkeit erfordern. Einheitliche Datenströme sind nun eine Voraussetzung für Ausschreibungen großer Ketten und festigen die Analyse als Wachstumstreiber für den Markt für POS-Terminals in den Vereinigten Staaten.

PCI-DSS 4.0-Konformität treibt Hardware-Erneuerung voran

Die Durchsetzung von PCI-DSS 4.0 im März 2025 führte zu verbesserter Multi-Faktor-Authentifizierung, stärkerer Verschlüsselung und automatisierter Protokollprüfung. Etwa 1,8 Millionen vor 2020 gebaute Geräte verfügen nicht über die sicheren kryptografischen Module, die für die Einhaltung erforderlich sind, was Ersetzungen im Einzelhandel, Gastgewerbe und Gesundheitswesen erzwingt. Acquirer teilten die Upgrade-Kosten, um Händler zu halten, während Wiederverkäufer neue Anforderungen nutzten, um Inventar- und Treueprogramm-Software zu bündeln. Terminals mit gehärtetem Linux und Over-the-Air-Updates sind zur Norm geworden und reduzieren Vor-Ort-Serviceeinsätze. Bußgelder von bis zu 100.000 USD pro Monat bei Nichteinhaltung machen den Erneuerungszyklus unumgänglich und stärken die kurzfristige Nachfrage im Markt für POS-Terminals in den Vereinigten Staaten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Raffinesse von Cyberangriffen auf POS-Endpunkte | -1.2% | National, erhöhtes Risiko im Einzelhandels- und Gastgewerbesektor | Kurzfristig (≤ 2 Jahre) |

| Inflationsbedingte Investitionsaufschübe kleiner Händler | -0.9% | National, konzentriert bei unabhängigen Händlern mit einem Umsatz unter 500.000 USD | Kurzfristig (≤ 2 Jahre) |

| Gebührendruck bei Prozessoren und Gateways, der die Hardware-Margen belastet | -0.6% | National, betrifft alle Terminal-Hersteller und -Händler | Mittelfristig (2–4 Jahre) |

| Konnektivitätslücken im ländlichen Raum, die die Leistung drahtloser POS-Systeme einschränken | -0.4% | Ländliche Landkreise im Mittleren Westen, im Bergwesten und in Teilen des Südens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Raffinesse von Cyberangriffen auf POS-Endpunkte

Speicher-Scraping-Malware hat sich weiterentwickelt, um Kartendaten vor der Verschlüsselung abzufangen, was zu Datenpannen führte, die 2024 2,3 Millionen Datensätze offenlegten.[3]Verizon, "Data Breach Investigations Report," verizon.com Kartennetzwerke verlangen nun Ende-zu-Ende-Verschlüsselung und Tokenisierung für neue Einsätze, was die Gerätestücklisten um 40–80 USD erhöht. Ransomware, die auf POS-Protokolle abzielt, hat Lösegeldforderungen von 10.000–50.000 USD gestellt und den Umsatz von Betreibern ohne robuste Backups gestört. Verhaltensbasierte Bedrohungsanalysen erhöhen die Prozessorlast und verkürzen die nutzbare Lebensdauer älterer Terminals. Implementierungskomplexität und ein Mangel an qualifizierten Sicherheitsprüfern verzögerten die Einhaltung für 22 % der Level-3- und Level-4-Händler zu Beginn des Jahres 2026.

Inflationsbedingte Investitionsaufschübe kleiner Händler

Anhaltend hohe Zinssätze und Inputkosteninflation veranlassten 34 % der Kleinunternehmer, Gerätekäufe im Jahr 2025 aufzuschieben. Ersatzzyklen erstrecken sich nun auf sechs oder sieben Jahre, was die unmittelbare Nachfrage nach stationären Workstations dämpft. Programme ohne Vorabkosten für Hardware betten Gerätekosten in Verarbeitungsgebühren ein, aber Betreiber mit geringen Margen widersetzen sich dem zusätzlichen Aufwand von 10–20 Basispunkten. Die Politik der Federal Reserve, den Leitzins bis Mitte 2025 über 5 % zu halten, erhöhte die Kreditkosten weiter und drängte Händler zu kostengünstigeren mobilen Alternativen. Während Cloud-mPOS den Schlag abfedert, bleibt die Investitionszurückhaltung eine Einschränkung für den Markt für POS-Terminals in den Vereinigten Staaten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsannahmemodus: Dominanz kontaktloser Terminals spiegelt abgeschlossene Infrastrukturverschiebung wider

Kontaktlose Terminals erfassten 79,95 % des Marktanteils für POS-Terminals in den Vereinigten Staaten im Jahr 2025 und werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,42 % wachsen. Der Anstieg spiegelt einen vollständigen Übergang von Magnetstreifen- und Nur-Chip-Hardware wider, da Händler den Austausch von Legacy-Geräten abschließen. Tagebuchdaten der Federal Reserve zeigen, dass kontaktlose Zahlungen von 19,7 % der persönlichen Transaktionen im Jahr 2022 auf geschätzte 34 % bis Ende 2025 gestiegen sind – ein Anstieg, der von jüngeren Verbrauchern angetrieben wird, die standardmäßig telefonbasierte Wallets verwenden. Kartennetzwerke verstärkten die Verschiebung, indem sie 2025 die Unterschriftsgrenzen auf 250 USD anhoben, sodass Lebensmittel-, Kraftstoff- und Restaurantbetreiber Transaktionen mittlerer Werte ohne Authentifizierungsverzögerungen verarbeiten können. Schnellrestaurants und Verkehrsbetriebe waren frühe Anwender und reduzierten die Zeit pro Kassenvorgang von etwa 15 Sekunden auf unter 5 Sekunden, während Lebensmittelketten die Einführung beschleunigten, sobald Hybridgeräte, die Kontakt-, kontaktlose und QR-Zahlungen verarbeiten, auf den Markt kamen.

Der nächste Effizienzgewinn des Ökosystems kommt vom Secure Payment Confirmation-Standard der FIDO Alliance, der im Januar 2026 finalisiert wurde und biometrische Authentifizierung für hochwertige Tap-Transaktionen ohne Geschwindigkeitseinbußen hinzufügt. Die Verbreitung mobiler Wallets untermauert den Trend: Apple Pay, Google Pay und Samsung Pay verarbeiteten zusammen 28 % des kontaktlosen Volumens bis Ende 2025, und dieser Anteil ist auf dem Weg, bis 2027 40 % zu überschreiten, da NFC-Chips in mehr Mittelklasse-Telefonen erscheinen. PCI-DSS 4.0 verlangt nun, dass jedes neu zertifizierte Terminal NFC und Remote-Schlüsseleinspeisung unterstützt, was das kommerzielle Leben für rein kontaktbasierte Geräte effektiv beendet. Kontaktbasierte Einheiten verbleiben in einer schrumpfenden Anzahl von Anwendungsfällen – staatliche Leistungsauszahlungen, bestimmte Erstattungsabläufe im Gesundheitswesen und Hochsicherheitsstandorte, die auf physische Kartenprüfungen bestehen –, werden aber voraussichtlich bis 2031 unter 15 % des Gesamtvolumens fallen.

Nach POS-Typ: Portabilität und Cloud-Wirtschaftlichkeit treiben mPOS voran

Stationäre Workstations beherrschten 64,52 % der Marktgröße für POS-Terminals in den Vereinigten Staaten im Jahr 2025, was den fest verankerten Bedarf von Lebensmittel-, Kraftstoff- und Großflächenformaten an integrierten Peripheriegeräten und Mehrspursynchronisierung widerspiegelt. Dennoch wird das Segment der mobilen und tragbaren Systeme voraussichtlich bis 2031 eine CAGR von 9,38 % erzielen und damit alle anderen Terminaltypen übertreffen. Cloud-Abonnements wandeln Investitionsausgaben in vorhersehbare Betriebskosten um und bündeln Analysen, die Personal- und Bestandsentscheidungen leiten. Handgeräte, die am Tisch eingesetzt werden, verkürzten die Tischumschlagszeiten in Restaurants um 12 % und steigerten die durchschnittlichen Trinkgelder um 8 %, laut Einsatzdaten von Toast aus dem Jahr 2025.

Hersteller bieten nun modulare Hybride an, die sich von Tischbasisstationen lösen lassen und Händlern die Vorteile sowohl eines stationären als auch eines mobilen Aufbaus bieten. Android-basierte Geräte mit integrierten Scannern und 12-Stunden-Akkus adressieren Liefer- und Außendienstszenarien, bei denen Zahlungen an Kundenstandorten erfolgen. Während stationäre Einheiten in Hochvolumenspuren unverzichtbar bleiben, sinkt die Gerätedichte pro Geschäft, da Self-Checkout- und Scan-and-Go-Apps den Verkehr umleiten. Infolgedessen wird der Marktanteil von Legacy-Tischterminalen im Markt für POS-Terminals in den Vereinigten Staaten wahrscheinlich allmählich sinken, auch wenn die absoluten installierten Zahlen hoch bleiben.

Nach Endnutzerbranche: Beschleunigung im Gesundheitswesen spiegelt Zahlungsverschiebungsdynamik wider

Der Einzelhandel machte 42,32 % der Nachfrage im Jahr 2025 im Markt für POS-Terminals in den Vereinigten Staaten aus, angetrieben durch seine große Händlerbasis und Transaktionsvolumina. Das Wachstum verlangsamt sich jedoch, da der E-Commerce voranschreitet und Self-Checkout besetzte Kassen verdrängt. Das Gesundheitswesen ist der herausragende Gewinner und wird voraussichtlich bis 2031 mit einer CAGR von 8,22 % wachsen. Hochselbstbehalt-Versicherungspläne trieben die Eigenleistungen der Patienten 2024 auf 491 Milliarden USD, was Anbieter dazu anregt, Salden einzuziehen, bevor Patienten die Einrichtung verlassen. Terminals, die in elektronische Patientenaktenplattformen integriert sind, buchen Zahlungen automatisch und reduzieren den Verwaltungsaufwand.

Die HIPAA-Konformität treibt die Nachfrage nach Geräten an, die verschlüsselte Patientenidentitätsverifizierung und Prüfprotokolle integrieren. Ambulante Operationszentren und Facharztpraxen setzen nun tragbare Einheiten in Untersuchungsräumen ein, um Zuzahlungen zu sichern und die Debitorenlaufzeiten zu verkürzen. Gastgewerbe und Transport folgen als frühe Anwender von Handgeräten für Tisch- und Bordsteintransaktionen. Insgesamt formen sich verändernde Zahlungsmuster und branchenspezifische Compliance-Anforderungen die Terminal-Anforderungen in der gesamten Branche für POS-Terminals in den Vereinigten Staaten um.

Geografische Analyse

Händlerdichte und Konnektivitätsinfrastruktur schaffen bedeutende regionale Unterschiede, auch wenn formale subnationalen Datenaufteilungen nicht veröffentlicht werden. Die 50 größten Ballungsräume beherbergten 2025 62 % der installierten Terminals, was ihre Konzentration von Einzelhandels-, Gastgewerbe- und Gesundheitsstandorten widerspiegelt. Städtische Märkte führen auch bei der kontaktlosen Akzeptanz, da die Smartphone-Verbreitung und die Vertrautheit mit digitalen Zahlungen unter Stadtbewohnern höher sind. Umgekehrt haben ländliche Landkreise, insbesondere im Mittleren Westen und im Bergwesten, 4G-Abdeckungslücken, die die Zuverlässigkeit drahtloser Terminals beeinträchtigen; 14 % der Landkreise verfügen noch immer nicht über zuverlässigen LTE-Dienst. Händler in diesen Gebieten wählen Hybrideinheiten, die auf Ethernet umschalten, wenn Mobilfunknetze ausfallen.

Der 5G-Fonds der Federal Communications Commission für das ländliche Amerika stellt 9 Milliarden USD für die Netzabdeckungserweiterung bis 2028 bereit. Wenn die Netzwerke ausgebaut werden, sollten leistungsgetriebene Ersatzzyklen die Einführung von Cloud-verwalteter Hardware in landwirtschaftlichen Gemeinden steigern. Die Echtzeitzahlungsaktivierung über FedNow breitet sich von frühen Anwendern in New York, San Francisco und Charlotte auf Regionalbanken im ganzen Land aus. Datenschutzgesetze der Bundesstaaten in Kalifornien und New York stellen Verschlüsselungsanforderungen über PCI-DSS-Grundlinien hinaus und drängen Händler zu höherwertigen Terminals mit standardmäßiger Tokenisierung. Diese kombinierten Faktoren werden voraussichtlich die geografischen Unterschiede in der Terminalfähigkeit bis 2029 verringern, obwohl Ballungsräume weiterhin das Volumen im Markt für POS-Terminals in den Vereinigten Staaten verankern werden.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollierten 2025 etwa 58 % des Marktanteils für POS-Terminals in den Vereinigten Staaten, ein Niveau, das auf eine moderate Konzentration hinweist. Software-geführte Herausforderer wie Block, Toast und Lightspeed Commerce vertreiben Geräte zu oder unter den Kosten und holen die Marge durch 15–30 Basispunkte des Verarbeitungsvolumens zurück. Etablierte Hardware-Hersteller Verifone, Ingenico und PAX Technology haben reagiert, indem sie App-Marktplätze eingebettet und Partnerschaften mit vertikalen SaaS-Anbietern eingegangen sind. Der Spin-off von NCR Voyix schärfte seinen Fokus auf Cloud-native Einzelhandelslösungen, beschleunigte Produkt-Roadmaps und vertiefte die Integration mit Unternehmenssoftware-Stacks.

Embedded-Finance-Modelle erschließen Mikro-Händlersegmente unter 50.000 USD jährlichem Kartenvolumen, wo schnelles Onboarding und Pauschalpreise fortgeschrittene Funktionssätze übertrumpfen. KI-gesteuerte Betrugserkennung ist ein weiteres Schlachtfeld, wobei Mastercards Decision Intelligence falsche Ablehnungen um 85 % bei 143 Milliarden im Jahr 2024 verarbeiteten Transaktionen reduzierte. Compliance-Anforderungen wie obligatorisches Over-the-Air-Patching erhöhen den Vorteil von Anbietern mit ausgereiften Software-Pipelines. Nischenmöglichkeiten bestehen in stark regulierten Sektoren, einschließlich Cannabis-Apotheken und Waffenhändlern, wo Mainstream-Prozessoren den Service einschränken. Insgesamt steigt die Wettbewerbsintensität, auch wenn der Markt für POS-Terminals in den Vereinigten Staaten wächst, was den Druck auf die Legacy-Bruttomargen erhöht und die Konsolidierung antreibt.

Marktführer für POS-Terminals in den Vereinigten Staaten

VeriFone System Inc.

BBPOS Limited

Castles Technology Co., Ltd.

NCR Corporation

Ingenico Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: PAX Technology stellte Android-basierte mobile Terminals mit integrierten Scannern und 12-Stunden-Akkus vor, die kontaktlose, Chip- und QR-Zahlungen sowie Over-the-Air-Compliance-Updates unterstützen.

- Januar 2026: Die FIDO Alliance finalisierte den Secure Payment Confirmation-Standard und führte biometrische Authentifizierung für hochwertige kontaktlose Transaktionen ein.

- Dezember 2025: Global Payments brachte ein modulares Tischterminale auf den Markt, das sich in eine tragbare Einheit umwandeln lässt und stationäre und mobile Anwendungsfälle vereint.

- Oktober 2025: Block meldete ein Brutto-Zahlungsvolumen von 62,4 Milliarden USD im dritten Quartal 2025 und stellte ein neues Tischterminale mit Dual-Displays vor.

Umfang des Marktberichts zu POS-Terminals in den Vereinigten Staaten

Der Bericht über den Markt für POS-Terminals in den Vereinigten Staaten ist segmentiert nach Zahlungsannahmemodus (kontaktbasiert und kontaktlos), POS-Typ (stationäre Point-of-Sale-Systeme sowie mobile und tragbare Point-of-Sale-Systeme), Endnutzerbranche (Einzelhandel, Gastgewerbe, Gesundheitswesen, Transport und Logistik sowie weitere Endnutzerbranchen) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kontaktbasiert |

| Kontaktlos |

| Stationäre Point-of-Sale-Systeme |

| Mobile und tragbare Point-of-Sale-Systeme |

| Einzelhandel |

| Gastgewerbe |

| Gesundheitswesen |

| Transport und Logistik |

| Weitere Endnutzerbranchen |

| Nach Zahlungsannahmemodus | Kontaktbasiert |

| Kontaktlos | |

| Nach POS-Typ | Stationäre Point-of-Sale-Systeme |

| Mobile und tragbare Point-of-Sale-Systeme | |

| Nach Endnutzerbranche | Einzelhandel |

| Gastgewerbe | |

| Gesundheitswesen | |

| Transport und Logistik | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden POS-Terminals in den Vereinigten Staaten bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 25,98 Milliarden USD erreichen.

Wie schnell wachsen kontaktlose Terminals im Vergleich zu Chip-basierten Modellen?

Kontaktlose Geräte wachsen von 2026 bis 2031 mit einer CAGR von 8,42 %, der höchsten Rate unter allen Zahlungsmodi.

Welcher Terminal-Formfaktor wächst am schnellsten?

Mobile und tragbare Systeme werden voraussichtlich bis 2031 mit einer CAGR von 9,38 % wachsen und damit stationäre Einheiten übertreffen.

Warum setzt das Gesundheitswesen mehr POS-Geräte ein?

Steigende Eigenleistungen der Patienten und die Notwendigkeit einer HIPAA-konformen Zahlungserfassung treiben eine CAGR von 8,22 % bei Einsätzen im Gesundheitswesen an.

Wie wirkt sich PCI-DSS 4.0 auf Händler aus?

Der Standard schreibt stärkere Authentifizierung und Verschlüsselung vor, erzwingt den Ersatz von 1,8 Millionen Legacy-Terminals und verhängt Bußgelder bei Nichteinhaltung.

Welches Wettbewerbsniveau besteht unter den Anbietern?

Die fünf größten Anbieter halten etwa 58 % des Marktanteils, was einem moderaten Konzentrationsgrad von 6 entspricht.

Seite zuletzt aktualisiert am: