Größe und Marktanteil des US-amerikanischen Cashew-Marktes

Analyse des US-amerikanischen Cashew-Marktes von Mordor Intelligence

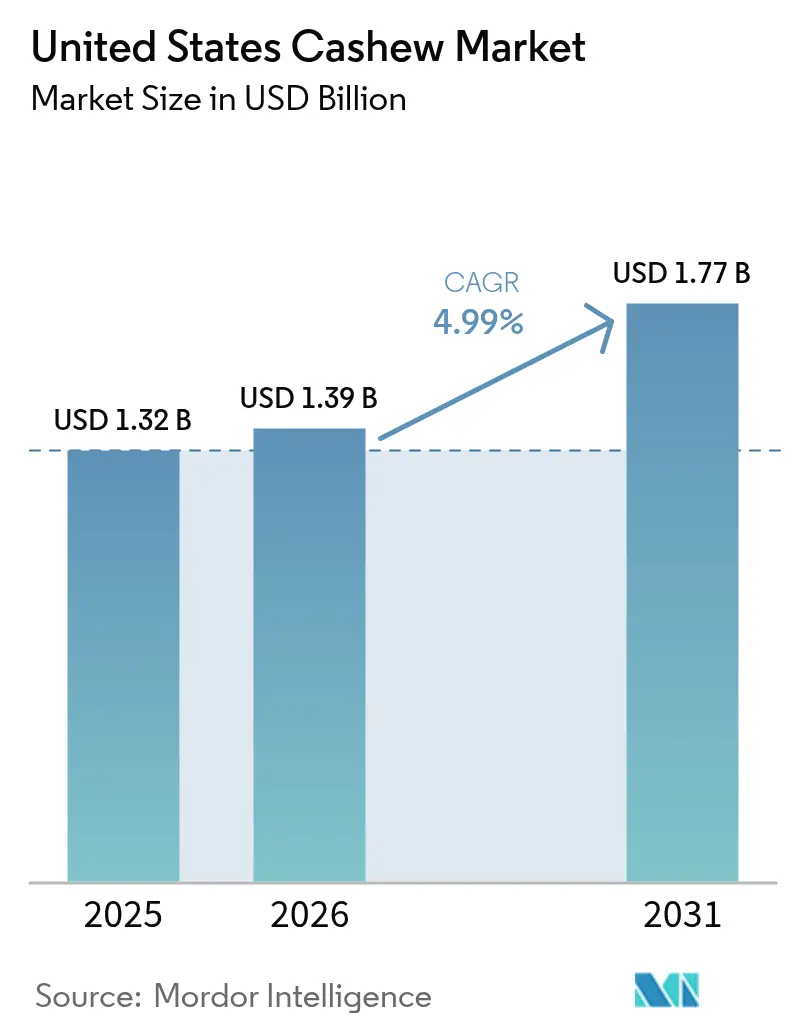

Die Größe des US-amerikanischen Cashew-Marktes wird voraussichtlich von 1,32 Milliarden USD im Jahr 2025 auf 1,39 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,77 Milliarden USD erreichen, was einem CAGR von 4,99 % über den Zeitraum 2026–2031 entspricht. Die Nachfrage konzentriert sich auf zwei unterschiedliche Wertpools. Geschälte Kerne dominieren nach wie vor den Einzel- und Zutatenhandel, doch Produkte in der Schale gewinnen an Bedeutung, da erlebnisorientiertes Snacking eine Realisierung von Premiumpreisen vorantreibt. Gastronomieunternehmen, Flughafenhändler und Convenience-Stores erweitern kontinuierlich ihre Sortimentseinheiten und fügen Einzelportionen sowie geschmacklich vielfältige Kombinationen hinzu, die die Grenze zwischen Genuss und funktioneller Ernährung verwischen. Vertikal integrierte Lieferanten wie Olam Food Ingredients schützen ihre Margen durch Farmbesitz, Röstkapazitäten in Arizona und mehrjährige Frachtverträge, während kleinere Verarbeiter höhere Einstandskosten und Lohninflation absorbieren, was ihren Anteil am US-amerikanischen Cashew-Markt einschränkt. Entwickler pflanzlicher Produkte gestalten die Wettbewerbslandschaft neu, wobei Cashew-Milch, -Käse und Riegel-Bindemittel etwa zwei Drittel der Kernimporte ausmachen. Dieser Trend verringert die Spotverfügbarkeit für Snackpakete und unterstreicht die Bedeutung der Diversifizierung der Lieferkette.

Wichtigste Erkenntnisse des Berichts

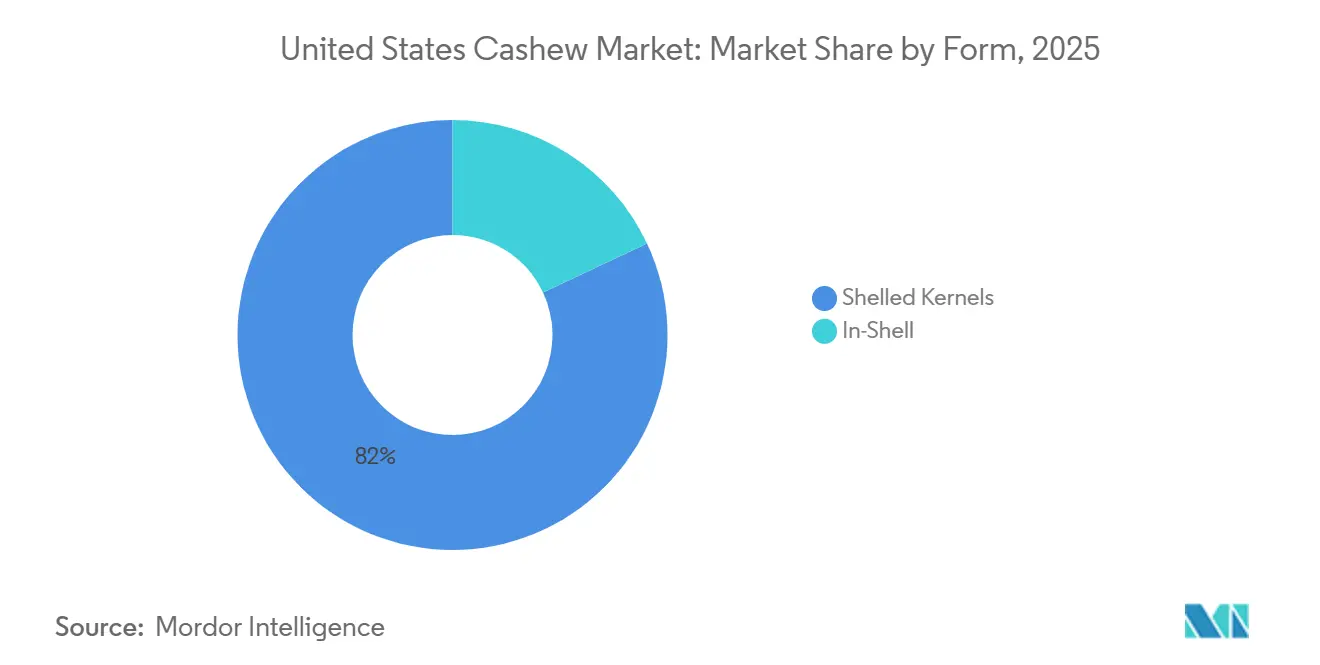

- Nach Form führten geschälte Kerne mit einem Anteil von 82,0 % am US-amerikanischen Cashew-Markt im Jahr 2025, während Cashews in der Schale bis 2031 mit einem CAGR von 8,4 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Cashew-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Pro-Kopf-Verbrauch von Cashewnüssen | +0.9% | Landesweit, konzentriert in Kalifornien, Oregon, Washington, New York und Massachusetts | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach pflanzlichem Protein | +1.4% | Große Ballungsräume wie Los Angeles, San Francisco, New York, Portland und Austin | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Gastronomie- und Snacking-Formate | +0.8% | Stark frequentierte Flughäfen in Atlanta, Dallas, Chicago, Los Angeles und Universitätsstädte im ganzen Land | Mittelfristig (2–4 Jahre) |

| Staatliche Blockzuschüsse für Spezialkulturen | +0.3% | Kalifornien, Texas, Florida und North Carolina | Langfristig (≥ 4 Jahre) |

| Wandel hin zur regenerativen Cashew-Agroforstwirtschaft | +0.5% | Nationale Beschaffungsauswirkungen mit Premiumnachfrage an der Westküste und im Nordosten | Langfristig (≥ 4 Jahre) |

| KI-gestützte optische Sortierung zur Steigerung der Qualitätsausbeute | +0.4% | Verarbeitungscluster in Kalifornien und Texas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Pro-Kopf-Verbrauch von Cashewnüssen

Laut dem Internationalen Rat für Nüsse und Trockenfrüchte (INC) betrug der Pro-Kopf-Verbrauch in den Vereinigten Staaten im Jahr 2024 0,50 kg, gegenüber 0,41 kg im Jahr 2023. Funktionelle Snackriegel, Keto-Trailmixes und Portionsbeutel für unterwegs erweitern die Verzehranlässe über den einmaligen täglichen Genuss hinaus auf die Erholung nach dem Sport und den Frühstücksersatz[1]Quelle: American Heart Association, "Ernährungsrichtlinien zu Nüssen," ahajournals.org. Millennials und die Generation Z zahlen bereitwillig 25–30 % Aufschlag für Bio- und Fairtrade-Zertifizierungen, was Einzelhändler dazu veranlasst, in den Jahren 2024–2025 fast 20 % mehr Regalfläche zuzuweisen. Während ein höherer Verbrauch das Gesamtvolumen stützt, übt eine tiefere Eigenmarken-Durchdringung deflationären Druck auf geschälte Rohwarenqualitäten aus. Verarbeiter, die Erlebnisnischen wie geräucherte, Chili-Limetten- oder dunkle Schokolade überzogene Kerne besetzen, gleichen diesen Preisdruck aus und verteidigen ihren Anteil am fragmentierten US-amerikanischen Cashew-Markt. Anhaltende Ernährungsempfehlungen der Lebensmittel- und Arzneimittelbehörde (FDA) zu den kardiovaskulären Vorteilen von Baumnüssen sorgen für einen zusätzlichen Halo-Effekt. Es wird erwartet, dass die Verbraucher ihren durchschnittlichen Verbrauch bis 2031 auf etwa 1,4 Pfund steigern werden, was ein gleichmäßiges Volumenwachstum unterstützt, selbst wenn der Preisdruck nach dem aktuellen Inflationszyklus nachlässt.

Anstieg der Nachfrage nach pflanzlichem Protein

Pflanzlich orientierte Verbraucher wechseln von Soja- und Mandelgetränken zu Cashew-Alternativen, die ein cremigeres Mundgefühl und Vorteile bei Allergenen bieten. Elmhurst Creamery vermarktet seine Milch mit „3-mal mehr Cashews pro Portion” und unterstützt damit eine Preispositionierung von 6–7 USD pro Quart, die trotz des Spartrends im Lebensmittelhandel Bestand hat[2]Quelle: Elmhurst Creamery, "Produktpositionierungsblätter," elmhurst1925.com. Fast-Casual-Ketten wie Sweetgreen haben Cashew-Dressings auf ihren Kernsalat-Plattformen platziert und machen die Nuss zu einem festen Menübestandteil statt zu einem Topping. Zutateneinkäufer sichern sich mehrjährige Verträge, die sie teilweise vor Kernpreisschwankungen schützen, gleichzeitig aber die Verfügbarkeit für Snackmarken einschränken. Akademische Studien zeigen, dass Cashew-basierter Käse im Vergleich zu Kokosmatrizen überlegene Proteineffizienzwerte liefert, was seine wissenschaftliche Legitimität stärkt und Premium-Regalpreise unterstützt. Die anhaltende Haushaltsdurchdringung pflanzlicher Produkte unterstützt ein inkrementelles Volumenwachstum für den US-amerikanischen Cashew-Markt über den gesamten Prognosehorizont.

Ausweitung der Gastronomie- und Snacking-Formate

Flughäfen, Convenience-Stores und Universitätscampusse haben in den vergangenen zwei Jahren mehr als 600 neue Cashew-Sortimentseinheiten hinzugefügt und positionieren Grab-and-Go-Beutel neben Energydrinks und Joghurtbechern. Die zeitlich begrenzten Planters-Geschmacksrichtungen Toasted Marshmallow Hot Chocolate und Apple Cider Donut signalisieren, wie etablierte Marken Neuheit nutzen, um ihre Regalplätze gegen Eigenmarken zu verteidigen. Flughäfen wie der Los Angeles International Airport haben ihre Cashew-Regalflächen im Jahr 2025 um 25 % erweitert, angetrieben durch die Nachfrage der Reisenden nach proteinreichen Snacks, die die Sicherheitsanforderungen für Handgepäck erfüllen. Der Gastronomiekonsum steigt, da umsatzstarke Ketten Cashew-Stücke in Getreideschalen integrieren, während auf Mixologie ausgerichtete Bars das Rösten von Nüssen in der Schale am Tisch nutzen, um das Gästeerlebnis zu verbessern und den Umsatz zu steigern. Diese Mehrkanal-Akzeptanz verbessert die Verarbeitungsmargen, da Premium-Sortimentseinheiten in der Gastronomie und im Reiseeinzelhandel Erlöse pro Pfund erzielen, die 15–20 % über dem Supermarktdurchschnitt liegen. Die Dynamik vertieft die Produktsegmentierung im US-amerikanischen Cashew-Markt und gibt mittelständischen Abpackern die Möglichkeit, sich von der reinen Rohwarenpositionierung zu lösen.

Staatliche Blockzuschüsse für Spezialkulturen

Das US-amerikanische Landwirtschaftsministerium (USDA) hat für das Haushaltsjahr 2025 im Rahmen des Blockzuschuss-Programms für Spezialkulturen 72,9 Millionen USD bereitgestellt, davon bis zu 24,2 Millionen USD für Baumnuss-Initiativen in Kalifornien, was sich voraussichtlich positiv auf den US-amerikanischen Cashew-Markt auswirken wird. Die Zuschüsse decken 15–25 % der Investitionsausgaben für Röster-Upgrades, Kühllagerung und Rückverfolgbarkeitsplattformen und beschleunigen die Automatisierung für mittelständische Verarbeiter. Empfänger in Texas, Florida und North Carolina leiten die Mittel in Mechanisierungspilotprojekte und landwirtschaftliche Ausbildungsmaßnahmen, die den Durchsatz und die Kernausbeute steigern. Obwohl Papierkram und Anforderungen an Kofinanzierungen die Zeitpläne verlängern, beseitigen abgeschlossene Projekte Kostenbottlenecks, die derzeit die Effizienzlücke zwischen integrierten Großunternehmen und regionalen Abpackern vergrößern. In den nächsten fünf Jahren könnten durch Zuschüsse finanzierte optische Sortierer und Roboter-Schäler die nationale Produktion von Premiumqualitäten um 3–4 % steigern, den Importdruck mildern und die Größe des US-amerikanischen Cashew-Marktes stabilisieren. Die öffentliche Finanzierung katalysiert auch universitäre Forschung zur Verlängerung der Haltbarkeit und zur Allergenminderung und speist eine Innovationspipeline, die kleine Unternehmen möglicherweise nicht aus eigener Kraft finanzieren könnten.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimatische Einschränkungen in wichtigen Anbauregionen | -0.7% | Lieferketten aus Westafrika und Vietnam, die die nationale Verfügbarkeit beeinflussen | Kurzfristig (≤ 2 Jahre) |

| Chronischer Arbeitskräftemangel in Schällinien | -0.5% | Verarbeitungskorridore in Kalifornien, Texas und North Carolina | Mittelfristig (2–4 Jahre) |

| Wettbewerb um Containerkapazitäten mit höherwertigen Nüssen | -0.4% | Ostküstenhäfen Savannah, Charleston, Norfolk und Westküstenhäfen Los Angeles, Oakland | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Forschung und Entwicklung bei kleinmaßstäblichen mechanisierten Schälern | -0.2% | Bundesstaaten im Südosten und Süd-Zentrum mit Verarbeitern unter 2.000 Metrischen Tonnen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimatische Einschränkungen in wichtigen Anbauregionen

Unregelmäßige Niederschläge und Dürre reduzierten die westafrikanischen Ernten im Jahr 2024, während unzeitige Monsunmuster die vietnamesische Produktion um bis zu 15 % verringerten und die WW320-Kernpreise bis Mitte 2024 um 30 % in die Höhe trieben. Die Elfenbeinküste und Benin verhängten Exportobergrenzen, um die lokale Schälindustrie zu stärken, und entzogen dem globalen Handel 500.000–600 Metrische Tonnen Rohhütten. Importeure mit Einländer-Lieferketten zahlten im Oktober 2025 bis zu 7.420 USD pro Metrische Tonne, 20 % über dem Niveau von 2023. Integrierte Großunternehmen überstanden den Preisanstieg, während kleinere Abpacker einen Margenrückgang von 8–12 % hinnehmen mussten und Teile der Kosten an den Einzelhandel weitergaben, was die Regalpreise erhöhte und die Nachfrageelastizität im US-amerikanischen Cashew-Markt dämpfte. Meteorologische Modelle prognostizieren bis 2030 anhaltende Variabilität, was auf einen chronischen Kostenüberhang hindeutet, sofern Verarbeiter ihre Beschaffung nicht auf aufstrebende Lieferanten wie Mosambik und die Philippinen ausweiten.

Chronischer Arbeitskräftemangel in Schällinien

Landwirtschaftliche Betriebe zahlten Lohnarbeitern im Juli 2024 einen durchschnittlichen Bruttolohn von 18,95 USD pro Stunde. Anfang 2025 stieg dieser Durchschnitt auf 19,80 USD pro Stunde, doch die Vakanzquoten liegen bei repetitiven Schäl- und Inspektionstätigkeiten bei nahezu 20 %[3]Quelle: USDA Nationaler Statistikdienst für Landwirtschaft, "Bericht zur landwirtschaftlichen Arbeit," nass.usda.gov. Der Rückruf von Planters in Suffolk, Virginia, im Mai 2024 erzwang eine fünfwöchige Betriebsunterbrechung und verdeutlichte die operative Anfälligkeit bei dünner Fachkräftebesetzung. Der H-2A-Visakanal füllt Erntepflückerstellen, wird jedoch in Verarbeitungsbetrieben aufgrund von Wohnverpflichtungen kaum genutzt. Roboter und KI-Sortierer bieten Abhilfe, erfordern jedoch eine langfristige Cashflow-Sicherheit, die vielen Betreibern unter 2.000 Metrischen Tonnen fehlt. Folglich hinkt das nationale Verarbeitungswachstum der prognostizierten Nachfrage hinterher und zwingt Käufer, auf vorgeschälte vietnamesische Importe zurückzugreifen, die 10–15 % teurer sind als inländische Schäl- und Abpackäquivalente. Arbeitskräftemangel wirkt somit als strukturelle Wachstumsgrenze für den US-amerikanischen Cashew-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Erlebnispotenzial für Produkte in der Schale

Im Jahr 2025 führten geschälte Kerne mit einem Anteil von 82,0 % am US-amerikanischen Cashew-Markt. Das Segment bleibt aufgrund seiner Rolle als Zutat in Milchanaloga und Nährstoffriegeln unverzichtbar, doch die Eigenmarken-Rohwarenisierung komprimiert die Einzelhandelsmargen. Co-Manufacturing-Verträge sichern große Volumina mit Rabatten von 8–12 % gegenüber Marken-Snackpaketen und schränken die potenziellen Gewinne für Verarbeiter ohne robuste Geschmacksinnovationspipelines ein. Darüber hinaus profitiert der Markt von regulatorischer Unterstützung. Die Befreiung von Cashews durch die FDA von der routinemäßigen Aflatoxin-Probenahme gemäß Compliance Policy Guide 7307.001 senkt die Compliance-Kosten und bietet eine bescheidene Unterstützung für die Kernstückökonomie.

Cashews in der Schale wachsen bis 2031 im US-amerikanischen Cashew-Markt mit einem CAGR von 8,4 %. Whole Foods, Trader Joe's und Premium-Cocktailbars behandeln geröstete Nüsse in der Schale als interaktive Erlebnisse und verlangen 15–20 % mehr als für geschälte Nüsse. Spezialeinzelhändler haben ihre Bio- und regenerativ-zertifizierten Regalflächen für Nüsse in der Schale in den vergangenen zwei Jahren um 25 % erhöht und damit jüngere Verbraucher angesprochen, die das Knacken der Schale mit Frische gleichsetzen. Veranstaltungsorte und Trends rund um Gartenfeste steigern die Nachfrage weiter, bieten Verarbeitern einen Puffer gegen den Eigenmarken-Preisdruck und erhöhen die Gesamtwertdichte des US-amerikanischen Cashew-Marktes.

Geografische Analyse

Die Küstenregionen der Vereinigten Staaten treiben den Verbrauch an, wobei Kalifornien, New York, Massachusetts, Oregon und Washington gemeinsam einen erheblichen Anteil der Lieferungen ausmachen. Dies ist auf hohe Einkommensniveaus, eine gesundheitsorientierte Kultur und eine starke Durchdringung pflanzlicher Produkte zurückzuführen. Diese Bundesstaaten sind aufgrund von Verbraucherpräferenzen und Kaufkraft, die das Wachstum pflanzlicher Produktlieferungen unterstützen, zu Schlüsselmärkten geworden. Als unregelmäßige Monsune die vietnamesische Produktion reduzierten, diversifizierten Importeure durch die Nutzung kambodschanischer Umschlagslieferungen, die im Jahresvergleich um 34 % zunahmen. Die zusätzlichen Frachtabschnitte erhöhten jedoch die Kosten und beeinträchtigten die Gesamtrentabilität der Importeure.

Die Verarbeitungsinfrastruktur konzentriert sich im Central Valley Kaliforniens, im Großraum Phoenix, in Houston und im Research Triangle in North Carolina. Olams Anlage in Arizona, die 2024 in Betrieb genommen wurde, verkürzt die Vorlaufzeiten an der Westküste um eine Woche und stärkt die Just-in-Time-Programme der Einzelhändler. Die Transparenzplattform von Red River Foods überlagert Kohlenstoffkennzahlen auf Farmchargen, ein Merkmal, das von Lebensmittelhändlern im pazifischen Nordwesten mit strengen Umwelt-Scorecards geschätzt wird. Der Zugang zu 23 Millionen USD an kalifornischen Fördermitteln ermöglicht es Westküstenbetreibern, KI-Sortierer schnell zu finanzieren, während südöstliche Einrichtungen auf interne Finanzierung angewiesen sind und bei Upgrades zurückliegen, was die Kostenlücke im US-amerikanischen Cashew-Markt vergrößert.

Die Kanaldynamik unterscheidet sich je nach Region. Der Los Angeles International Airport, der Dallas–Fort Worth Airport, der Chicago O'Hare Airport und der Hartsfield-Jackson Airport haben ihre Cashew-Regalflächen in zwei Jahren um 20–25 % erhöht und damit die Präferenz der Reisenden für Einzelportions-Proteinsnacks genutzt. Regionen mit hoher Fast-Casual-Dichte wie der Nordost-Korridor integrieren Cashew-Saucen in ihre Menükerne und steigern den Durchsatz pro Filiale. Der E-Commerce-Umsatz konzentriert sich auf Kalifornien und New York, wo Direktverbrauchermarken Cashew-Milch mit 40–50 % Aufschlag gegenüber Mandelsubstituten vermarkten. Zusammen tragen diese regionalen Merkmale zu vielfältigen Wachstumsvektoren bei, die den breiteren US-amerikanischen Cashew-Markt antreiben.

Wettbewerbslandschaft

Im US-amerikanischen Cashew-Markt übt die Ausweitung von Eigenmarken konstanten Druck auf Markenriesen wie Planters aus, die nach einer rückrufbedingten Werksschließung Umsatzeinbußen verzeichneten, was Schwachstellen selbst in großem Maßstab aufzeigt. Olam schützt sein Geschäft durch Ursprungsintegration und Farmtor-Logistik, die die Rohnutteninflation abfedern. John B. Sanfilippo and Son behauptet seine Widerstandsfähigkeit durch die Bedienung von Co-Manufacturing-Verträgen für pflanzliche Produkte neben traditionellen Snackkanälen.

Technologieinvestitionen definieren den nächsten Wettbewerbsschritt. Tomras Sortierer demokratisiert Premiumqualitätsausbeuten für jeden Verarbeiter, der 400.000 USD Ausrüstung finanzieren kann, verringert historische Qualitätslücken und intensiviert den Regalwettbewerb in gehobenen Geschäften. Kleinere Betriebe in Georgia und Florida benötigen möglicherweise Partnerkapital oder strategische Exits, um Upgrades zu finanzieren – ein Anreiz, den Private Equity ausnutzt. Die 51-%-Übernahme von Justin's durch Forward Consumer Partners im Oktober 2025 bestätigt das Investoreninteresse an pflanzlich ausgerichteten Cashew-Plattformen mit Omni-Channel-Potenzial.

Nachhaltigkeit beeinflusst auch Käuferentscheidungen. Der Internationale Nussrat hat eine Cashew-Arbeitsgruppe gegründet, um Rückverfolgbarkeitsstandards zu vereinheitlichen und sie mit den Scorecard-Protokollen der Einzelhändler abzustimmen. Verarbeiter, die Agroforstwirtschaftspraktiken validieren und ihren CO₂-Fußabdruck senken, erhalten Endkappen-Platzierungen und Menüfunktionen, die ihnen helfen, sich gegen Rohwarenzyklen abzupuffern. Insgesamt werden Markeninnovation, Kapitalzugang und verifizierte Nachhaltigkeitspraktiken die Marktanteilsverschiebungen im sich entwickelnden US-amerikanischen Cashew-Markt bestimmen.

Aktuelle Branchenentwicklungen

- August 2025: Fit Butters, eine Marke für funktionelle Nussbutter, hat eine Lizenz der Universität von Wisconsin erhalten, um Wisconsin Classic Custard Cashew Butter einzuführen. Das Produkt wird aus trocken gerösteten Cashews als Hauptzutat hergestellt. Dieses neue Angebot unterstreicht das Engagement der Marke, einzigartige Aromen mit hochwertigen Zutaten zu kombinieren und Verbraucher anzusprechen, die funktionelle und geschmackvolle Nussbutter-Optionen suchen.

- Dezember 2024: Octonuts California, ein Hersteller pflanzlicher Snacks, hat Cashew-Snacks und -Butter auf den Markt gebracht. Diese Produkte bieten einzigartige Geschmackskombinationen, die aktuelle Lebensmitteltrends widerspiegeln, und stärken die Position des Unternehmens im wachsenden gesundheitsorientierten Cashew-Markt.

- November 2024: Daily Crunch, eine in Nashville, Tennessee, ansässige Marke, die für ihre gekeimten Trailmixes und Nuss-Snacks bekannt ist, hat Sweet and Spicy Sichuan Sprouted Cashews and Edamame eingeführt. Dieses Produkt vereint gekeimte Cashews, knusprige Edamame und Chiliflocken.

Berichtsumfang des US-amerikanischen Cashew-Marktes

Cashews sind nierenförmige essbare Nüsse, die reich an Öl, Protein und Fett sind und vor dem Verzehr geröstet und geschält werden. Der Bericht über den US-amerikanischen Cashew-Markt ist nach Form (geschälte Kerne und in der Schale) segmentiert. Der Bericht umfasst Produktionsanalyse (Volumen), Verbrauchsanalyse (Wert und Volumen), Importanalyse (Wert und Volumen), Exportanalyse (Wert und Volumen), Analyse und Prognose der Großhandelspreisentwicklung, Liste der wichtigsten Marktteilnehmer und mehr. Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Geschälte Kerne |

| In der Schale |

| Produktionsanalyse | Produktionsvolumen | |

| Erntefläche und Ertrag | ||

| Verbrauchsanalyse (Wert und Volumen) | ||

| Handelsanalyse (Wert und Volumen) | Importmarktanalyse | Importwert und -volumen |

| Wichtigste Liefermärkte | ||

| Exportmarktanalyse | Exportwert und -volumen | |

| Wichtigste Zielmärkte | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulatorischer Rahmen | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Nach Form (Wert) | Geschälte Kerne | ||

| In der Schale | |||

| Nach Geografie | Produktionsanalyse | Produktionsvolumen | |

| Erntefläche und Ertrag | |||

| Verbrauchsanalyse (Wert und Volumen) | |||

| Handelsanalyse (Wert und Volumen) | Importmarktanalyse | Importwert und -volumen | |

| Wichtigste Liefermärkte | |||

| Exportmarktanalyse | Exportwert und -volumen | ||

| Wichtigste Zielmärkte | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulatorischer Rahmen | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der US-amerikanische Cashew-Markt bis 2031 sein?

Der Wert wird voraussichtlich bis 2031 bei einem CAGR von 4,99 % einen Wert von 1,77 Milliarden USD erreichen.

Welche Form wächst bis 2031 am schnellsten?

Cashews in der Schale werden mit einem CAGR von 8,40 % wachsen und damit geschälte Kerne übertreffen.

Was treibt die Nachfrage über das traditionelle Snacking hinaus an?

Die steigende Akzeptanz pflanzlicher Proteine leitet Kerne in die Milch-, Käse- und Riegelherstellung um.

Wie konzentriert ist die Lieferantenmacht heute?

Die fünf größten Unternehmen kontrollieren etwa 60–70 % des Umsatzes, was auf eine moderate Konzentration hindeutet.

Welche Technologie verbessert die Premiumqualitätsausbeute?

KI-gestützte optische Sortierer steigern die W180- und W240-Ausbeute um bis zu 18 % und verbessern die Verarbeitungsmargen.

Welche Regionen verbrauchen die meisten Cashews?

Kalifornien, der Nordost-Korridor und der pazifische Nordwesten machen nahezu 60 % des nationalen Volumens aus.

Seite zuletzt aktualisiert am: