Größe und Marktanteil des europäischen Marktes für strukturierte Verkabelung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

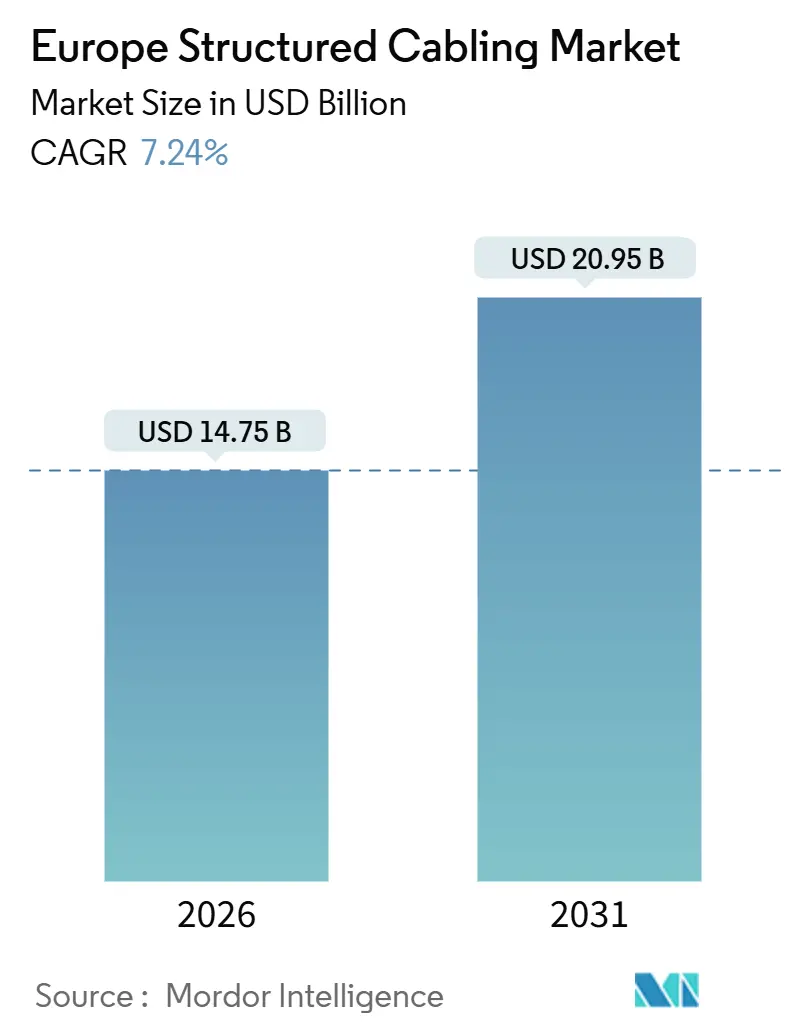

| Marktgröße (2026) | 14.75 Milliarden US-Dollar |

| Marktgröße (2031) | 20.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.24% CAGR |

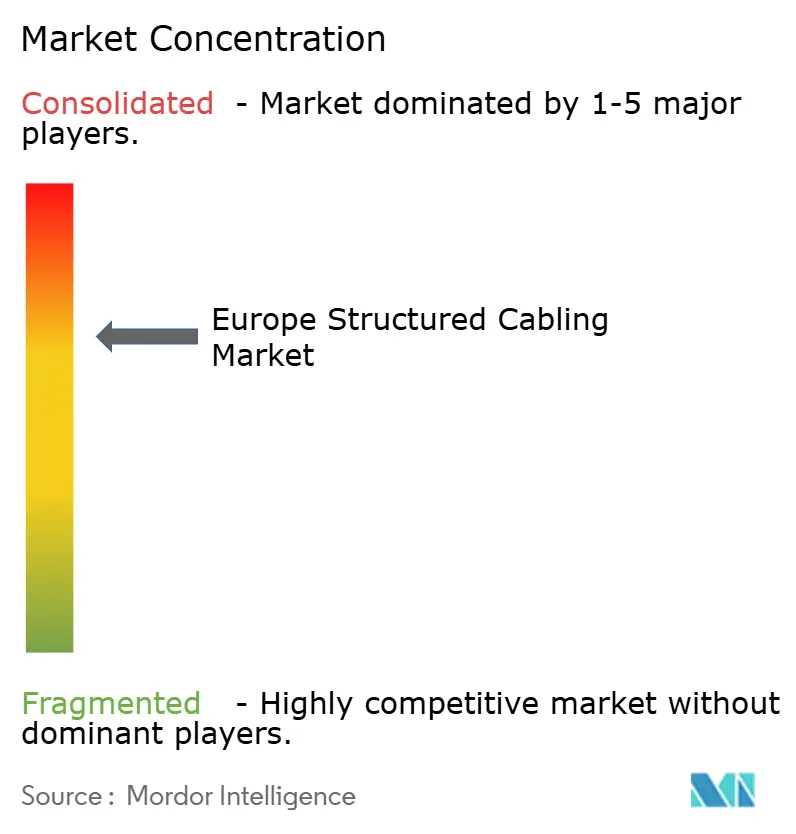

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für strukturierte Verkabelung durch Mordor Intelligence

Die Marktgröße des europäischen Marktes für strukturierte Verkabelung beträgt im Jahr 2026 14,75 Milliarden USD und soll bis 2031 auf 20,92 Milliarden USD anwachsen, was einer CAGR von 7,24 % über den Prognosezeitraum entspricht. Wachsender Bau von Hyperscale-Rechenzentren, aggressive Finanzierung digitaler Infrastruktur durch die EU sowie die Elektrifizierung industrieller Automatisierungsnetzwerke sind die Grundpfeiler dieser Expansion. Edge-Computing-Implementierungen auf Fabriketagen, dichter 5G-Backhaul-Faserausbau und strengere Grünbau-Vorschriften lenken die Spezifikationen in Richtung breitbandigerer Kategorie 6A-, Kategorie 8- und Einmodenfasersysteme. Anbieter, die vorkonfektionierte, raucharme, halogenfreie (LSZH) Baugruppen liefern können, gewinnen an Wettbewerbsstärke, da europäische Betreiber kürzere Inbetriebnahmezeiten und die Einhaltung der Bauproduktenverordnung priorisieren. Gleichzeitig setzen anhaltende Rohstoffpreisschwankungen – Kupfer kostete im zweiten Quartal 2025 durchschnittlich 9.513 USD pro Metrikton – die Margen mittelständischer Installateure unter Druck.[1]Federal Reserve Bank of St. Louis, „Globaler Kupferpreis”, FRED, fred.stlouisfed.org Der Mangel an Kategorie 8-zertifizierten Technikern erschwert die Projektzeitpläne zusätzlich, da Hyperscaler die Bauaktivitäten in Frankfurt, Amsterdam und Paris beschleunigen.

Wichtigste Erkenntnisse des Berichts

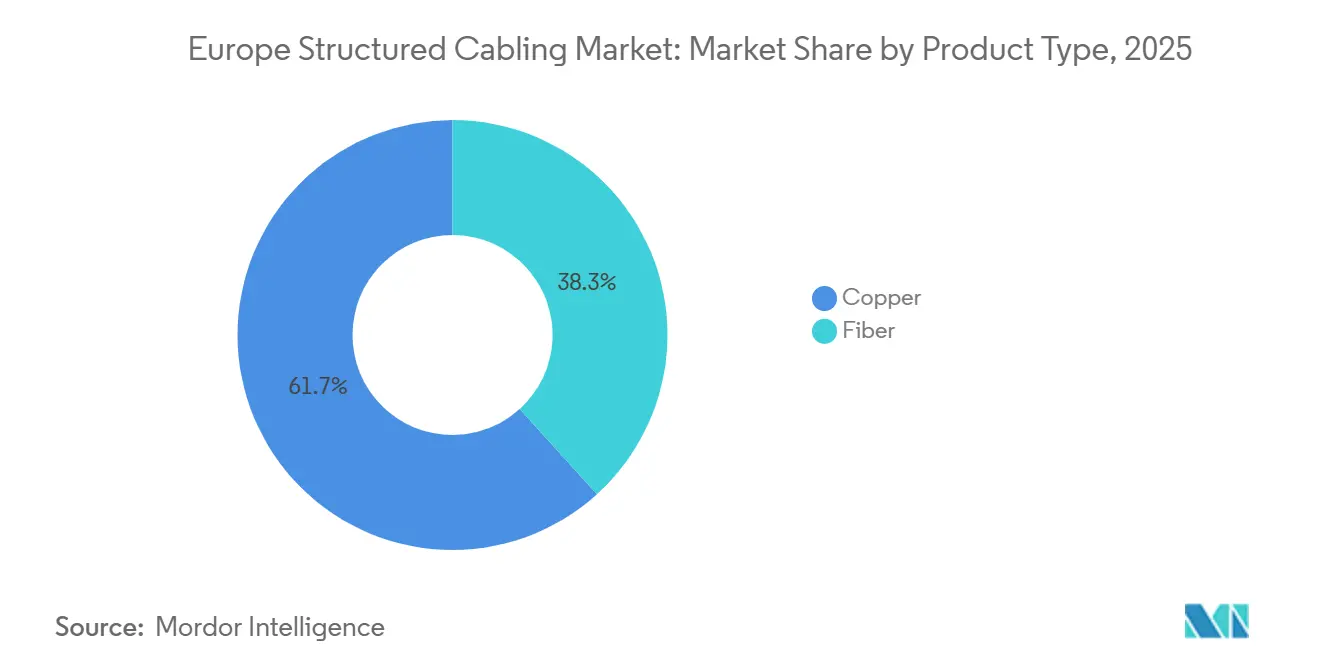

- Nach Produkttyp führten Kupfersysteme im Jahr 2025 mit einem Umsatzanteil von 61,72 % im europäischen Markt für strukturierte Verkabelung, während Faserlösungen bis 2031 voraussichtlich mit einer CAGR von 9,02 % wachsen werden.

- Nach Kabelkategorie hielt Kategorie 6 im Jahr 2025 einen Marktanteil von 38,63 % am europäischen Markt für strukturierte Verkabelung, während Kategorie 8 zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,98 % wachsen wird.

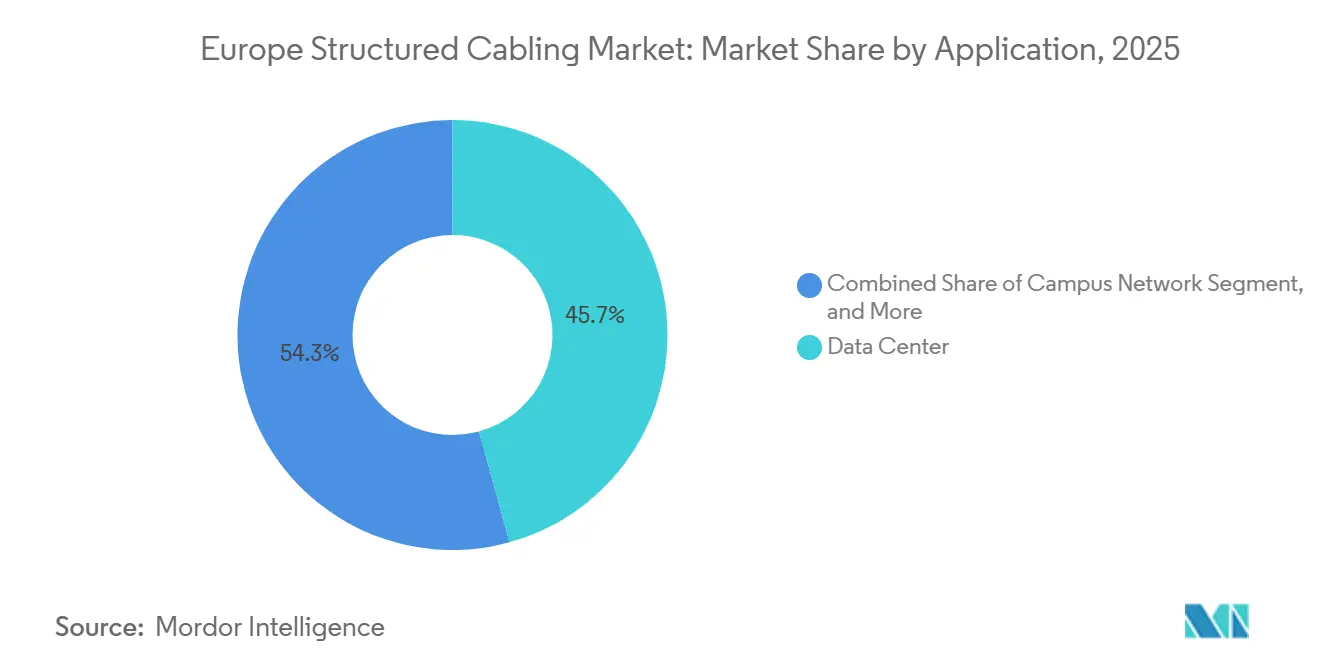

- Nach Anwendung entfielen im Jahr 2025 45,73 % der Marktgröße des europäischen Marktes für strukturierte Verkabelung auf Rechenzentrumsimplementierungen, während industrielle Automatisierungsnetzwerke im gleichen Zeitraum mit einer CAGR von 8,44 % wachsen werden.

- Nach Branchenvertikale dominierte IT und Telekommunikation im Jahr 2025 mit einem Umsatzanteil von 32,94 % im europäischen Markt für strukturierte Verkabelung und wird bis 2031 voraussichtlich eine CAGR von 8,14 % verzeichnen.

- Nach Land erzielte das Vereinigte Königreich im Jahr 2025 einen Umsatzanteil von 38,73 % am europäischen Markt für strukturierte Verkabelung, während Deutschland die schnellste CAGR von 8,44 % bis 2031 verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für strukturierte Verkabelung

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hyperscale-Rechenzentrumsbauprojekte in ganz Europa | +1.8% | Deutschland, Frankreich, Niederlande, Nordics | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von PoE und IoT, die breitbandigere Verkabelung antreibt | +1.3% | Vereinigtes Königreich, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| EU-Finanzierung digitaler Infrastruktur (CEF-Digital, Wiederaufbaufonds) | +1.5% | Gesamteuropäisch, mit Schwerpunkt auf Spanien, Italien, Osteuropa | Langfristig (≥ 4 Jahre) |

| 5G-Backhaul-Verdichtung, die faserreiche Verkabelung erfordert | +1.2% | Vereinigtes Königreich, Deutschland, Nordics | Mittelfristig (2–4 Jahre) |

| Strengere EU-Grünbau-Vorschriften zugunsten von LSZH-Kabel | +0.9% | Gesamteuropäisch, angeführt von Deutschland, Niederlanden, Nordics | Langfristig (≥ 4 Jahre) |

| Einführung von Edge-Micro-Rechenzentren in Industrie-4.0-Werken | +1.1% | Deutschland, Italien, Frankreich als Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscale-Rechenzentrumsbauprojekte in ganz Europa

Googles Engagement in Höhe von 5,5 Milliarden EUR (6,0 Milliarden USD) in Dietzenbach und Hanau sowie das 11 Milliarden EUR (12,1 Milliarden USD) schwere KI-Hub der Schwarz Group in Lübbenau verdeutlichen exemplarisch, wie Hyperscale-Programme Budgets für strukturierte Verkabelung in Höhe von 8–12 % der gesamten Kapitalaufwendungen einbetten.[2]Schwarz Digits, „Lübbenau KI-Hub-Projekt”, schwarz-it.com Jeder Campus spezifiziert Kategorie-8-Kupfer für Top-of-Rack-Verbindungen und Einmodenfasertrunks mit einer Länge von mehr als 100 Metern, was die Nachfrage nach 864-Faser-MPO-Baugruppen ankurbelt. Der 180-MW-Komplex von Data4 in Hanau und die 117-MW-Pipeline von Colt DCS in Deutschland festigen ein mehrjähriges Auftragsbuch, das Installateure mit vorab bereitgestelltem Inventar und zertifiziertem Personal bedienen müssen. Die Niederlande verstärken die regionale Nachfrage, da neue transatlantische Kabel in Amsterdam enden und hochdichte Konnektivität erfordern, die in engen Colocation-Flächen untergebracht werden muss. Insgesamt erweitern diese Megaprojekte den adressierbaren europäischen Markt für strukturierte Verkabelung erheblich über historische Unternehmens-LAN-Erneuerungszyklen hinaus.

Schnelle Einführung von PoE und IoT als Treiber breitbandigerer Verkabelung

Der 90-Watt-PoE-Standard IEEE 802.3bt löste nach 2024 großflächige Implementierungen aus, als europäische Logistiklager und Smart-City-Pilotprojekte Beleuchtung, Kameras und Wi-Fi 6E auf einer einheitlichen Verkabelung zusammenführten. Kategorie 6A wurde zum Standard, da seine 500-MHz-Bandbreite 10GBASE-T über 100 Meter unterstützt und gleichzeitig den Spannungsabfall für Geräte wie Schwenk-Neige-Zoom-Kameras minimiert. Das Programm Connecting Europe Facility Digital stellte Mittel für Smart-City-Pilotprojekte in Barcelona, Amsterdam und Kopenhagen bereit und vervielfachte den kurzfristigen Bedarf an abgeschirmten Kategorie-6A-Bündeln.[3]Europäische Kommission, „Programm Connecting Europe Facility Digital”, europa.eu Panduit und Siemon nutzen dies, indem sie 10GBASE-T- und TERA-Verbindersysteme anbieten, die den Kanaleinschaltungsverlust reduzieren und Fernversorgungsstrategien vereinfachen. Steigende PoE-Ströme erfordern auch die Neuberechnung der Kabelbündelfüllanteile, da thermische Deratingeffekte benachbarte Leiter beeinträchtigen können, wenn die Leitungsbelegung 40 % überschreitet, was Einrichtungsmanager zu höherwertigen LSZH-Mänteln drängt.

EU-Programme zur Finanzierung digitaler Infrastruktur

Der Wissenschaftliche Dienst des Europäischen Parlaments prognostiziert, dass kumulative Investitionen in Höhe von 148–200 Milliarden EUR (162–219 Milliarden USD) erforderlich sind, um bis 2030 eine vollständige Glasfaserversorgung bis zu den Gebäuden und eine allgegenwärtige 5G-Abdeckung zu erreichen. Nationale Konjunkturprogramme ergänzen das CEF-Digital-Mittelvolumen von 2,07 Milliarden EUR und lenken Ressourcen in ländliche Glasfaserausbaus, 5G-Korridore und Smart-Manufacturing-Cluster. Das Très-Haut-Débit-Programm Frankreichs leitet 3,5 Milliarden EUR (3,8 Milliarden USD) in stadtrandnahe Glasfaserausbauten, während das Projekt Gigabit des Vereinigten Königreichs 800 Millionen GBP (1,0 Milliarden USD) bereitstellt, um 312.000 Gebäude mit vorkonfektionierten Drop-Fasern anzuschließen. Das 5G-Korridor-Programm Spaniens verdichtet Kleinstzellenstandorte alle 200–300 Meter, wobei jeder Kategorie-6A-Fronthaulverbindungen benötigt. Anbieter strukturierter Verkabelung, die im Bereich außeneinsatzgeeigneter Einmodenfasern und gehärteter Spleißmuffen positioniert sind, werden langfristig profitieren.

5G-Backhaul-Verdichtung

Europas Umstieg vom Mikrowellen-Backhaul auf Glasfasertransport beschleunigt sich, da Mid-Band-5G-Spektrum Fronthauddurchsatz von mehr als 25 Gbps und eine Latenz von weniger als 10 Millisekunden erfordert. Colt Technology Services' Kanaltunnelglasfaser aus dem Jahr 2025, konzipiert für London-Paris-Übertragungswege mit einer Latenz von weniger als 2 Millisekunden, verbrauchte 400 Kilometer biegeunempfindliche Einmodenfaser. Prysmian und Nexans skalieren ihre Unterwasser- und terrestrische Glasfaserproduktion, wobei Prysmians IOEMA-System und Nexans' hybride Strom-Faser-Kabel gleichzeitig die Backhaul-Verdichtung und die Netzüberwachung adressieren. Hochfaserige Trunks (288–864 Stränge) und modulare Kassetten ermöglichen es Mobilfunkbetreibern, mehrere Funksektoren auf zentralisierte Basisbandstandorte zu aggregieren, was die Premiumnachfrage im europäischen Markt für strukturierte Verkabelung ankurbelt.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Verlagerung hin zu unternehmensklassifiziertem Wi-Fi und virtualisierten Netzwerken | -0.7% | Vereinigtes Königreich, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Hohe Nachrüstungskosten für Glasfaser in Bestandsgebäuden | -0.9% | Stadtkerne in Italien, Spanien, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität (Kupfer und optisches Glas) | -1.1% | Gesamteuropäisch | Kurzfristig (≤ 2 Jahre) |

| Mangel an Kategorie-8-zertifizierten Installateuren und Testgeräten | -0.6% | Deutschland, Niederlande, Nordics | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu unternehmensklassifiziertem Wi-Fi und virtualisierten Netzwerken

Wi-Fi 6E und aufkommende Wi-Fi-7-Geräte liefern Multi-Gigabit-Durchsatz im 6-GHz-Band, sodass einige Bestandsbüros die Dichte neuer Kupferinstallationspunkte reduzieren können. Finanzunternehmen in Frankfurt und London pilotieren softwaregesteuerte WAN-Overlays, die 5G- und Satellitenverbindungen kombinieren, was die gewerbliche Immobiliennachfrage nach Kategorie 6A geringfügig einschränkt. Von ETSI im Jahr 2024 veröffentlichte private 5G-Standards ermöglichen es Fabriken, bei bestimmten mobilen Assets auf kabelgebundenes Ethernet zu verzichten. Latenzempfindliche Workloads, Hochfrequenzhandel und maschinelle Bildverarbeitungs-Qualitätskontrolle sind jedoch nach wie vor auf deterministische Kabelverbindungen angewiesen, was einen erheblichen adressierbaren Kernbereich für Anbieter strukturierter Verkabelung erhält.

Hohe Nachrüstungskosten für Glasfaser in Bestandsgebäuden

Historische Stadtkerne von Rom, Barcelona und London weisen Nachrüstungskosten von 150–300 EUR (164–329 USD) pro Meter auf, bedingt durch Denkmalschutzgenehmigungen, Asbestsanierung und überfüllte Kabelkanäle. Die daraus resultierenden Amortisationszeiträume übersteigen ohne Subventionen 15 Jahre und schrecken private Investoren ab. Daher konzentriert sich die Nachfrage nach strukturierter Verkabelung auf Neubauten von Rechenzentren und Gewerbeparks, während ältere Bürotürme auf schrittweise Upgrades oder drahtlose Alternativen zurückgreifen. Anbieter müssen unregelmäßige öffentliche Ausschreibungszyklen navigieren und ihr Inventar auf schneller laufende Hyperscale- und Industrieprojekte ausrichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Glasfaser rückt in die Backbone-Ebene vor

Glasfaser-Konnektivität verzeichnete 2026 eine beschleunigte Nachfrage, da Hyperscale-Betreiber Einmoden-Übertragungsstrecken für jeden Inter-Rack- und Spine-Leaf-Link über 100 Meter spezifizierten, was das Segment auf eine CAGR von 9,02 % bis 2031 hebt. In Rechenzentren ermöglichen 864-Faser-MPO-Trunks modulares Wachstum und reduzieren gleichzeitig den Platzbedarf um 30 %, was direkt zu verbesserten Power-Usage-Effectiveness-Kennzahlen beiträgt. Kupfer hielt im Jahr 2025 immer noch einen Marktanteil von 61,72 % am europäischen Markt für strukturierte Verkabelung, gestützt durch eine umfangreiche installierte Basis an Kategorie-6- und -6A-Verkabelung, die PoE-Beleuchtungs- und Wi-Fi-6E-Upgrades unterstützt. Kupfer bietet zudem die einzigartige Fähigkeit, Daten und 90-Watt-Strom über das gleiche Medium zu übertragen – ein Vorteil, den Glasfaser ohne teure Hybridkabel nicht replizieren kann. Der wachsende europäische Markt für strukturierte Verkabelung erlebt, dass Glasfaser Kupfer in Deutschlands Megacampussen verdrängt, wo Google und Data4 ausschließlich Einmoden-Architekturen vorschreiben. Doch in Logistiklagern und Legacy-Campussen bleibt Kategorie 6A das optimale Kosten-Leistungs-Gleichgewicht, was eine bifurkierte Adoptionskurve aufzeigt, die Anbieter ausbalancieren müssen.

Die Perspektiven für Kupfer werden durch PoE-Trends und die relative Einfachheit von RJ45-Anschlüssen im Vergleich zu verschweißten LC-Steckern gestützt. Allerdings stellt das Aufkommen von Kategorie 8 neue Zertifizierungshürden dar; Testgeräte, die bis zu 25.000 EUR (27.400 USD) kosten, schränken die Installateurkapazität insbesondere in den Bau-Hotspots Frankfurt und Amsterdam ein. Die Immunität von Glasfaser gegenüber elektromagnetischen Störungen macht sie in Automobil- und Pharmabetrieben unverzichtbar, wo Frequenzumrichter neben Präzisionsrobotern betrieben werden. Cornings 2024 eingeführte biegeunempfindliche Glasfaser mit 5-Millimeter-Biegeradius reduziert die Schrankstellfläche in platzbeschränkten Colocation-Hallen weiter. Diese Technologiekonvergenz positioniert Glasfaser, um einen höheren Wert je Rack zu erzielen, auch wenn Kupfer in PoE-intensiven Gebäudenetzwerken seine Stellung behauptet.

Nach Kabelkategorie: Kategorie 8 zielt auf Top-of-Rack-Dichte ab

Kategorie 8 wird bis 2031 voraussichtlich eine CAGR von 7,98 % verzeichnen, da Hyperscaler seine 2-GHz-Bandbreite und 30-Meter-Reichweite als wirtschaftliche Brücke zu 400 Gbps betrachten, ohne die gesamte Spine-Fabric erneuern zu müssen. Zu den frühen Anwendern zählt der Lübbenau-KI-Hub der Schwarz Group, wo 100.000 GPUs kompaktes Hochgeschwindigkeitskupfer zur Optimierung der Rack-Belüftung erfordern. Kategorie 6 dominierte im Jahr 2025 mit einem Marktanteil von 38,63 % am europäischen Markt für strukturierte Verkabelung, was seine etablierte Verwendung in Büro-LANs und Bildungseinrichtungen widerspiegelt. Kategorie 6A mit Alien-Übersprechen-Abschirmung und 500-MHz-Spielraum bleibt die bevorzugte Lösung für 10GBASE-T und 60–90-Watt-PoE und macht den Großteil neuer gewerblicher Renovierungen aus. Kategorie 7 und 7A verbleiben in industriellen Nischenanwendungen aufgrund von GG45-Steckerinkompatibilitäten, die eine breitere Einführung verhindern.

Zertifizierungsengpässe hemmen die Beschleunigung von Kategorie 8. BICSI integrierte 2-GHz-Tests erst Ende 2025 in die Lehrpläne, sodass nur wenige Techniker die strengen Kanalgrenzen validieren können. Da Hyperscale-Standorte in Deutschland die lokalen Arbeitskräftepools überfordern, importieren Auftragnehmer zertifiziertes Personal oder strecken die Zeitpläne – keine der Optionen entspricht den Fast-Track-Zielen der Investoren. Umgekehrt schrumpft der Restbestand an Kategorie-5e-Verkabelung, da 100-MHz-Kanäle moderne PoE-Budgets oder 10GBASE-T nicht mehr unterstützen können, was Upgrade-Zyklen auslöst, bei denen Bürovermieter direkt zu Kategorie 6A wechseln. EU-CPR-LSZH-Vorschriften erhöhen die Materialkosten für Kategorie 6A und Kategorie 8 um 10–15 %, die Einhaltung ist jedoch in Deutschland, den Niederlanden und den Nordics nicht verhandelbar, was Anbieter dazu veranlasst, die LSZH-Produktion zu standardisieren.

Nach Anwendung: Industrielle Automatisierung beschleunigt sich

Rechenzentrumsimplementierungen blieben das größte Einzelsegment mit 45,73 % des Umsatzes im Jahr 2025, aber industrielle Automatisierungsnetzwerke werden mit einer CAGR von 8,44 % bis 2031 schneller wachsen. Automobil- und Pharmabetriebe in Deutschland und Italien erfordern deterministische Sub-Millisekunden-Latenz, die durch zeitkritisches Networking über Kategorie-6A- oder Glasfaser-Backbones erreicht wird. Beldens Hirschmann-Switches und Siemens' TSN-fähige SPS integrieren sich nahtlos mit LSZH-Kupfer und verkürzen die Inbetriebnahmezyklen in rauen Werksumgebungen. Campus-LAN-Anwendungen wachsen langsamer, da Wi-Fi-Adoption den Bedarf an dedizierten Endpunkt-Installationspunkten dämpft, obwohl Power-over-Ethernet-Schwesternruf-Systeme und Hybridlernlabore weiterhin stabile Volumina generieren.

Das Edge-Micro-Rechenzentrum-Modell der industriellen Automatisierung konzentriert Server benachbart zu Produktionslinien, was einen lokalisierten Bedarf an Einmodenfaser-Spines und Kategorie-8-Aggregations-Switches in robusten Gehäusen schafft. Während jedes Werk weniger Verkabelung verbraucht als eine Hyperscale-Halle, konkurriert das Gesamtvolumen über Tausende von Werken mit großen Rechenzentrumsausbauten. Rechenzentrumsproekte komprimieren die Anbieterspannen aufgrund des Beschaffungsumfangs; im Gegensatz dazu schätzen Industriekunden maßgeschneiderten technischen Support, was Premiumpreise für vorkonfektionierte Kabelbäume und gepanzerte Glasfasern ermöglicht.

Nach Branchenvertikale: IT und Telekommunikation geben das Tempo vor

IT und Telekommunikation beherrschten 32,94 % des Umsatzes im Jahr 2025 und werden voraussichtlich mit einer CAGR von 8,14 % wachsen, was den Hyperscale- und 5G-Investitionen entspricht.

Behörden, Versorgungsunternehmen und das Bildungswesen runden die Nachfragevielfalt ab. Netzbetreiber integrieren Glasfaser in Hochspannungsstromkabel – eine hybride Spezialität von Prysmian und Nexans –, die Echtzeitdiagnosen in Leitstellen überträgt. Universitäten, die hybrides Lernen einführen, benötigen 25-Gbps-Uplinks aus Hörsälen, aber Budgetzyklen schwanken mit der öffentlichen Finanzierung. Einzelhandel und Gastgewerbe bevorzugen kostengünstigere Kategorie-6-Verkabelung für Point-of-Sale-Terminals und Gäste-Wi-Fi, was bescheidene Umsätze je Standort erzeugt.

Geografische Analyse

Das Vereinigte Königreich erzielte im Jahr 2025 einen Umsatzanteil von 38,73 %, da Londons Handelssäle doppelt-diverse 100-Gbps-Glasfaserverbindungen und Kategorie-8-Aggregations-Switches benötigten, um die Ausführungslatenz um Mikrosekunden zu reduzieren. Die Slough-Erweiterungen von Colt DCS und das ländliche Glasfaser-bis-zur-Gebäude-Programm von Openreach halten die Nachfrage robust, doch höhere Stromtarife gegenüber Kontinentaleuropa und Brexit-bedingte Datensouveränitätsfragen verlagern inkrementelle Hyperscale-Bauprojekte nach Frankfurt und Amsterdam. Deutschland expandiert mit einer CAGR von 8,44 % und beherbergt massive Neubauten, bei denen Budgets für strukturierte Verkabelung 300 Millionen USD je Standort übersteigen. Rechenzentrumsproekte in Dietzenbach, Hanau und Lübbenau schreiben ausschließlich LSZH-Einmodenfaser für gebäudeübergreifende Verbindungen vor und fördern die lokale Nachfrage nach Fusion-Spleißgeräten und optischen Zeitbereichsreflektometern. Industriebetriebe in Bayern und Baden-Württemberg rüsten auf TSN-Ethernet auf und bündeln Kategorie 6A mit Glasfaser zur Steuerung von Robotik und Vision-Systemen.

Frankreichs Très-Haut-Débit-Initiative und Colts 170-MW-Paris-Pipeline fördern moderates Wachstum, gestützt durch EDFs Standortauswahlstrategie für kohlenstoffarme Campusse in der Nähe von Kernkraftwerken. Italien und Spanien lenken Konjunkturmittel in stadtrandnahe Glasfaserausbaus, stehen jedoch vor kostspieligen Nachrüstungen in dicht bebauten Stadtvierteln, die die Einsatzzeitpläne verlängern. Die Niederlande profitieren von neuen transatlantischen Kabeln nach Amsterdam und benötigen hochdichte MPO-Kassetten, die den Patchfeld-Platzbedarf reduzieren. Nordische Länder ziehen Kapital mit CO₂-neutralen Stromnetzen an; allein Brookfields 750-MW-Projekt in Stockholm wird Hunderte Kilometer außeneinsatzgeeigneter Einmodenfaser mit Tieftemperatur-Manteln erfordern. Märkte im übrigen Europa, von Polen bis Portugal, werben mit niedrigeren Grundstückspreisen und erneuerbarer Energie und locken Edge-Implementierungen an, die die regionale Nachfrage diversifizieren.

Wettbewerbslandschaft

Die global etablierten Unternehmen Belden, CommScope und Corning behaupten ihre gefestigten Positionen durch mehrjährige Hyperscale-Rahmenverträge; jedoch erodiert die Preissetzungsmacht, da Betreiber mehrere Baugruppen beziehen, um das Versorgungsrisiko zu mindern. Europäische Spezialisten wie Prysmian, Nexans und Datwyler nutzen ihre LSZH-Fertigungskompetenz und die räumliche Nähe zu Kundenstandorten, um die Vorlaufzeiten für kundenspezifische Faserzahlen zu verkürzen. Schneider Electric und Siemens bündeln Verkabelung mit Strom und Kühlung in schlüsselfertigen Rechenzentrumspackages, was den Anteil am Kundenbudget erhöht und Kunden früh im Designzyklus bindet. Legrand und Panduit differenzieren sich durch intelligente Patch-Panels und Kassetten-Ökosysteme, die eine Fernüberwachung von Ports ermöglichen – eine Funktion, die bei Colocation-Anbietern zunehmend beliebt wird, da diese operative Effizienz anstreben.

Neueinsteiger in unerschlossenen Segmenten zielen auf industrielle Edge-Standorte ab. TE Connectivity und ABB robustifizieren Transceiver für Hochtemperatur- und Hochvibrationszonen und sichern sich frühe Aufträge in Automobilwerken. Softwaredefinierte Konnektivitäts-Overlays drohen mit einer Commoditisierung auf der Zugriffsebene, aber latenzempfindliche Handelssysteme und maschinelle Bildverarbeitungslinien bleiben fest an kabelgebundene Medien gebunden. The Siemon Company und RandM investieren in feldkonfektionierbare Kategorie-8-Steckverbinder und fortschrittliche Zertifizierungs-Kits, um Arbeitskräfteengpässe in Deutschlands Bauclustern zu entschärfen. Bevorstehende IEEE-800-GbE- und 1,6-TbE-Standards versprechen eine weitere Erneuerungswelle zugunsten IP-reicher Platzhirsche wie Corning und CommScope.

Marktführer im europäischen Markt für strukturierte Verkabelung

Belden Inc.

The Siemon Company

Corning Incorporated

CommScope Holding Company, Inc.

Anixter International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Google begann mit dem Bau seiner 5,5 Milliarden EUR schweren deutschen Campusse und bestellte Einmodenfaser-Trunk-Kits im geschätzten Wert von 80 Millionen USD.

- November 2025: Die Schwarz Group bestätigte Kategorie-8-Kupfer und 400-GbE-Einmodenfaser für ihren 11 Milliarden EUR schweren Lübbenau-KI-Hub und reservierte hierfür rund 120 Millionen USD für strukturierte Verkabelung.

- Oktober 2025: Data4 sicherte sich 2 Milliarden EUR für den Bau eines 180-MW-Campus in Hanau und beschleunigte damit die Nachfrage nach flüssigkeitsgekühlten Direct-Attach-Kupfer-Baugruppen.

- September 2025: Colt DCS kündigte 117 MW in Frankfurt und Berlin sowie 170 MW in Paris an und vergab Kategorie-6A- und Einmodenfaser-Verträge an Panduit und Datwyler.

Berichtsumfang des europäischen Marktes für strukturierte Verkabelung

Der Bericht über den europäischen Markt für strukturierte Verkabelung ist segmentiert nach Produkttyp (Kupferkabel, Kupfer-Konnektivität, Einmodenfaserkabel, Multimodenfaserkabel, Glasfaser-Konnektivität), Kabelkategorie (Kategorie 5e, Kategorie 6, Kategorie 6A, Kategorie 7, Kategorie 8), Anwendung (LAN, Rechenzentrum, Campus-Netzwerk, industrielle Automatisierungsnetzwerke), Branchenvertikale (IT und Telekommunikation, BFSI, Gesundheitswesen, Fertigung, Behörden, Bildung, Energie, Sonstige) sowie Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Niederlande, Nordics (Dänemark, Schweden, Norwegen, Finnland), Übriges Europa). Marktprognosen werden in Werten (USD) angegeben.

| Kupfer | Kupferkabel |

| Kupfer-Konnektivität | |

| Glasfaser | Einmodenfaserkabel |

| Multimodenfaserkabel | |

| Glasfaser-Konnektivität |

| Kategorie 5e |

| Kategorie 6 |

| Kategorie 6A |

| Kategorie 7 |

| Kategorie 8 |

| Lokales Netzwerk (LAN) |

| Rechenzentrum |

| Campus-Netzwerk |

| Industrielle Automatisierungsnetzwerke |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Fertigung |

| Behörden und öffentlicher Sektor |

| Bildung |

| Energie und Versorgungsunternehmen |

| Sonstige Branchenvertikalen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Nordics (Dänemark, Schweden, Norwegen, Finnland) |

| Übriges Europa |

| Nach Produkttyp | Kupfer | Kupferkabel |

| Kupfer-Konnektivität | ||

| Glasfaser | Einmodenfaserkabel | |

| Multimodenfaserkabel | ||

| Glasfaser-Konnektivität | ||

| Nach Kabelkategorie | Kategorie 5e | |

| Kategorie 6 | ||

| Kategorie 6A | ||

| Kategorie 7 | ||

| Kategorie 8 | ||

| Nach Anwendung | Lokales Netzwerk (LAN) | |

| Rechenzentrum | ||

| Campus-Netzwerk | ||

| Industrielle Automatisierungsnetzwerke | ||

| Nach Branchenvertikale | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen | ||

| Fertigung | ||

| Behörden und öffentlicher Sektor | ||

| Bildung | ||

| Energie und Versorgungsunternehmen | ||

| Sonstige Branchenvertikalen | ||

| Nach Land | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Nordics (Dänemark, Schweden, Norwegen, Finnland) | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den europäischen Markt für strukturierte Verkabelung bis 2031 prognostiziert?

Der Markt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,24 % wachsen.

Welcher Produkttyp wächst in Europas Verkabelungslandschaft am schnellsten?

Einmodenfaser wird voraussichtlich mit einer CAGR von 9,02 % wachsen, da Hyperscale-Rechenzentren auf 100–400-Gbps-Architekturen migrieren.

Warum übertrifft Deutschland das Vereinigte Königreich bei Neuinstallationen?

Megacampusse, die von Google, der Schwarz Group und Data4 unterstützt werden, sowie föderale Datensouveränitätspolitiken treiben in Deutschland eine CAGR von 8,44 % an.

Wie beeinflussen PoE-Trends die Kabelwahl?

IEEE-802.3bt-90-Watt-Leistungsbudgets machen Kategorie 6A zur Standardwahl für neue PoE-Implementierungen, da es 10GBASE-T-Leistung mit thermischem Spielraum ausbalanciert.

Was ist die wichtigste angebotsseitige Herausforderung für Kabelanbieter?

Ein Mangel an Kategorie-8-zertifizierten Installateuren und kostspielige Testgeräte verlangsamen den Rollout in den Hubs Frankfurt und Amsterdam.

Seite zuletzt aktualisiert am: