Marktgröße und Marktanteil für Dosierpumpen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.79 Milliarden US-Dollar |

| Marktgröße (2031) | 9.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.92% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

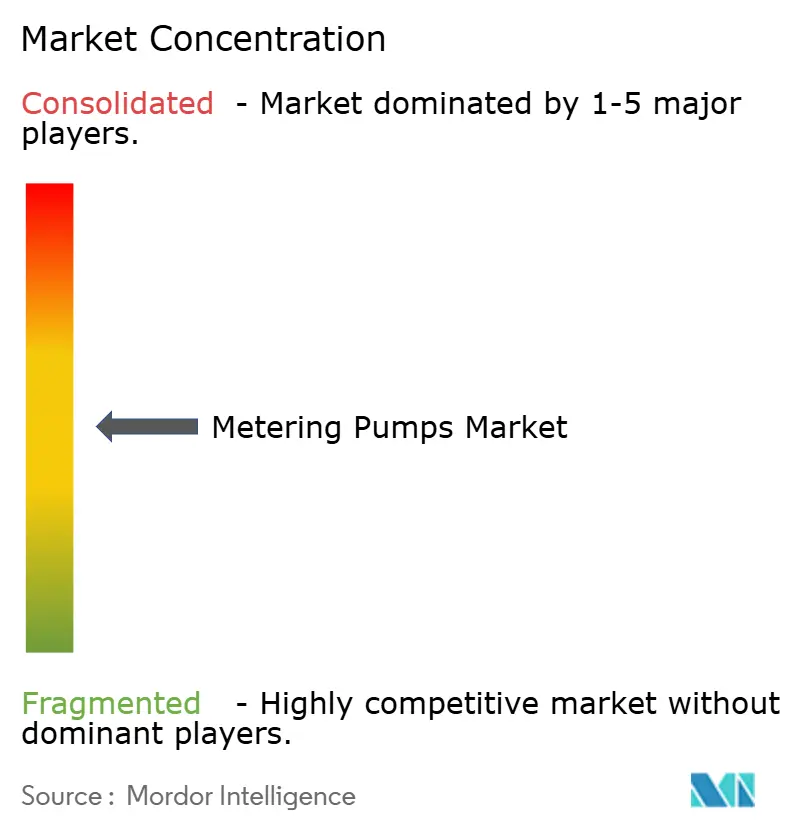

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dosierpumpen von Mordor Intelligence

Die Marktgröße für Dosierpumpen wurde im Jahr 2025 auf 7,5 Milliarden USD geschätzt und soll von 7,79 Milliarden USD im Jahr 2026 auf 9,44 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,92 % während des Prognosezeitraums (2026–2031). Das stetige Wachstum spiegelt die fest verankerte Rolle dieser Technologie bei der präzisen Flüssigkeitshandhabung für Wasser, Chemikalien und die Hochreinigungsproduktion wider. Die Wasseraufbereitung bleibt das größte einzelne Nachfragezentrum und macht 41 % des Umsatzes von 2024 aus, gestützt durch verschärfte globale Einleitungsgrenzwerte. Pharmaunternehmen sind die am schnellsten wachsende Nutzergruppe mit einer CAGR von 6,8 %, da Produktionslinien mit kontinuierlichem Durchfluss eine äußerst präzise Dosierung anstreben. Asien-Pazifik führt den Markt für Dosierpumpen mit einem Anteil von 40 % im Jahr 2024 an, weil China und Indien weiterhin in die Abwasser-Aufrüstung und strengere Abwasserkontrollen investieren. Die Wettbewerbsdynamik verschiebt sich hin zu IIoT-fähigen intelligenten Dosiersystemen, ein Trend, der den Absatz magnetgetriebener Geräte mit einem jährlichen Wachstum von 6,2 % beschleunigt. Die Membrantechnologie beherrscht 64 % des Umsatzes von 2024, doch Kolbenausführungen wachsen jährlich um 7,5 %, um den steigenden Anforderungen an chemische Hochdruckeinspritzung gerecht zu werden. Mitteldruckanwendungen (51–100 bar) expandieren um 5,4 % pro Jahr, da komplexe industrielle Chemieanwendungen zur Norm werden.

Wichtigste Erkenntnisse des Berichts

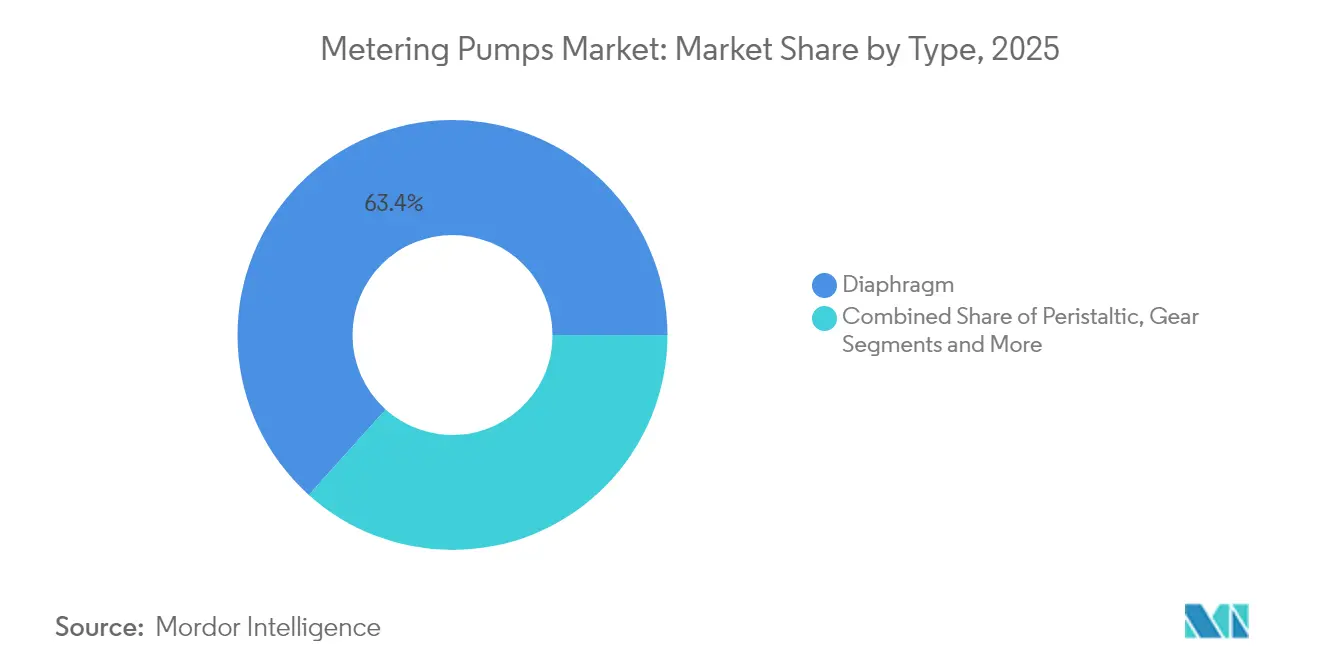

- Nach Pumpentyp hielten Membraneinheiten im Jahr 2025 einen Marktanteil von 63,35 % am Dosierpumpenmarkt, während Kolben-/Plunger-Ausführungen bis 2031 die schnellste CAGR von 7,02 % verzeichnen sollen.

- Nach Antriebsmechanismus führten motorgetriebene Pumpen im Jahr 2025 mit einem Umsatzanteil von 54,45 %; magnetgetriebene Varianten sind für eine CAGR von 5,88 % im gleichen Zeitraum auf Kurs.

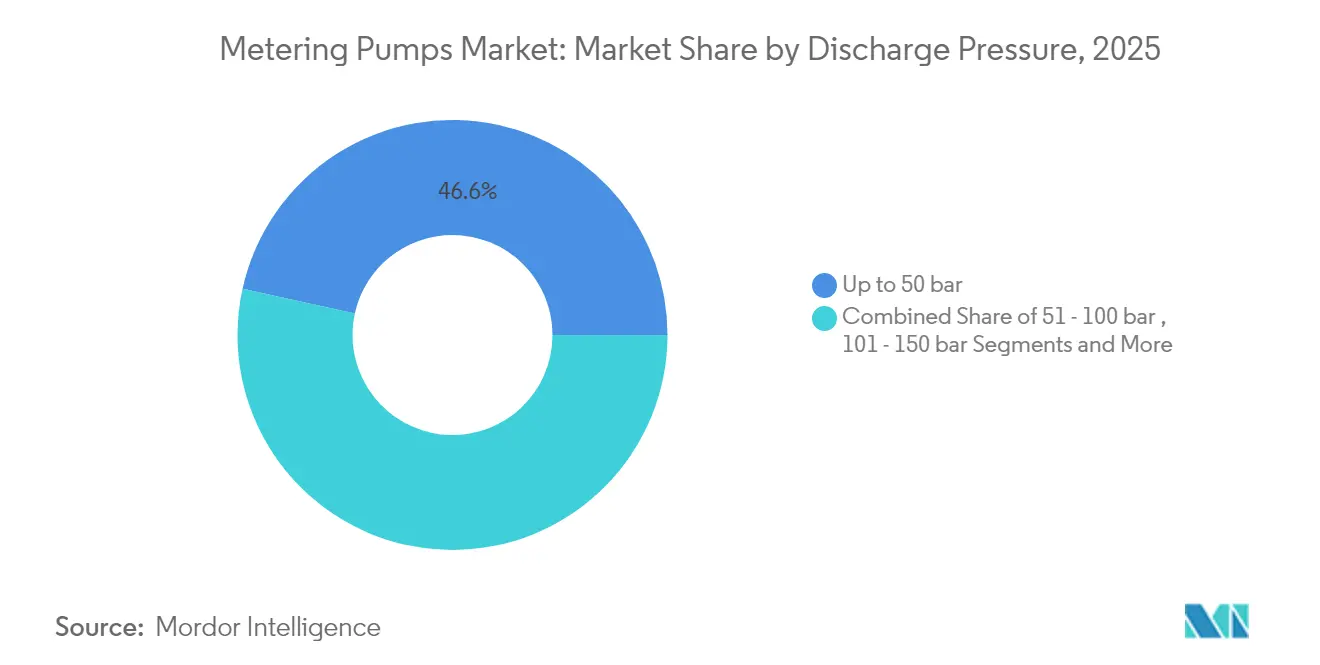

- Nach Förderdruck entfiel auf den Bereich bis zu 50 bar im Jahr 2025 ein Anteil von 46,55 % an der Marktgröße für Dosierpumpen; das Segment 51–100 bar soll zwischen 2026 und 2031 die höchste CAGR von 5,18 % verzeichnen.

- Nach Endverbraucher sicherte sich die Wasseraufbereitung 40,62 % des Umsatzes von 2025, während die Pharmaindustrie mit einer CAGR von 6,42 % bis 2031 am schnellsten wachsen wird.

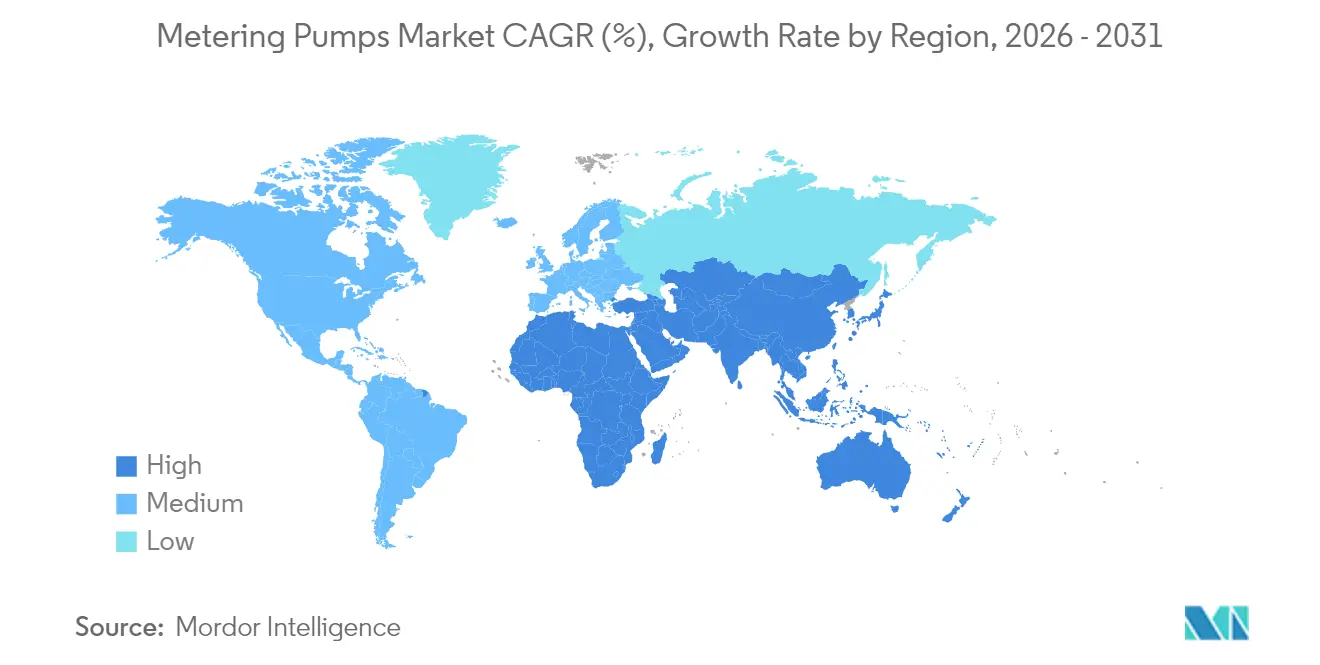

- Nach Geografie dominierte Asien-Pazifik mit 39,55 % des Umsatzes von 2025, während Lateinamerika bis 2031 eine CAGR von 5,27 % verzeichnen soll.

- Grundfos, IDEX, Dover, SPX Flow und LEWA kontrollierten im Jahr 2025 gemeinsam rund 44,70 % des globalen Umsatzes.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Dosierpumpen

Auswirkungsanalyse der Treiber*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITRAHMEN DER AUSWIRKUNG |

|---|---|---|---|

| Strenge industrielle Abwassernormen beschleunigen die chemische Dosierung in Asien | 1.5% | Asien-Pazifik, mit Ausstrahlungseffekt auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Rasche Digitalisierung der Wasserversorgungsunternehmen mit Bedarf an präziser intelligenter Dosierung | 1.2% | Nordamerika, Europa, fortgeschrittene Volkswirtschaften in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fertigationsboom im Hochwertigkeitsgartenbau im Nahen Osten | 0.8% | Naher Osten, Nordafrika, Mittelmeereuropa | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Bedarf an chemischer Einspritzung für die Förderung von Offshore-Erdöl durch verbesserte Ölförderung (EOR) | 0.6% | Nordamerika, Lateinamerika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung von Hochreinstoff-API-Skids in Pharmaunternehmen mit kontinuierlichem Durchfluss | 0.6% | Nordamerika, Europa, fortgeschrittene Volkswirtschaften in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Umfangreiche Nachfrage aus Chemiebetrieben | 0.6% | Global, mit Schwerpunkt in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge industrielle Abwassernormen beschleunigen die chemische Dosierung in Asien

Weitreichende Änderungen des chinesischen Gesetzes zur Verhütung und Bekämpfung der Wasserverschmutzung aus dem Jahr 2024 senkten die zulässigen Abwassermengen um 40 % und zwangen etwa 65.000 Fabriken zur Installation mehrerer chemischer Dosierpunkte sowie zur digitalen Protokollierung. Aufrüstungen in den Bereichen Galvanik, Textilien und Pharmazeutika machen nun 35 % aller Neuinstallationen in Asien aus, wobei IIoT-fähige Pumpen bevorzugt werden, um die Anforderungen der Aufzeichnungspflichten zu erfüllen (mee.gov.cn). Es wird erwartet, dass sich diese Standards in den nächsten drei Jahren auf Südostasien und Indien ausweiten und damit ein beständiges Nachfragewachstum im Markt für Dosierpumpen unterstützen werden.

Rasche Digitalisierung der Wasserversorgungsunternehmen mit Bedarf an präziser intelligenter Dosierung

Versorgungsunternehmen, die SCADA- und IoT-Plattformen integrieren, haben Chemikalieneinsparungen von 15–22 % festgestellt, wenn Pumpen die Dosiermengen in Echtzeit anpassen. Der Wandel verkürzt die Austauschzyklen von 12 Jahren auf nahezu 8 Jahre und erhöht die durchschnittlichen Verkaufspreise um ein Viertel. Regionen mit Wasserknappheit, wie der Südwesten der USA und Teile Spaniens, sind frühe Anwender, da sie Qualitätssicherung mit Chemikalienkostenkontrolle in Einklang bringen müssen. Servicebasierte Erlösmodelle rund um die vorausschauende Wartung entstehen und erweitern das Chancenpotenzial für Anbieter.[1]US-Umweltschutzbehörde, „Chemikalienoptimierung durch intelligente Dosierung”, epa.gov

Fertigationsboom im Hochwertigkeitsgartenbau im Nahen Osten

Landwirtschaftliche Betriebe in kontrollierten Umgebungen in den Vereinigten Arabischen Emiraten und Saudi-Arabien sind auf mehrkanalige Dosierstationen angewiesen, die Nährstoffe nach dem Wachstumsstadium der Kulturen feinabstimmen. Ertragssteigerungen von 25–40 % und Düngemitteleinsparungen von 30 % rechtfertigen höhere Ausgaben und stimulieren eine nischige, aber lebhafte Nachfrage nach korrosionsbeständigen Pumpen, die aggressiven Düngemittelkonzentraten standhalten können.

Zunehmender Bedarf an chemischer Einspritzung für die Förderung von Offshore-Erdöl durch verbesserte Ölförderung

Alternde Offshore-Felder setzen nun Hochdruckpolymer- und Tensideinspritzsysteme mit mehr als 150 bar ein und legen Wert auf kompakte, API 675-konforme Baugruppen mit redundanten Ausführungen. Der Premiumcharakter dieser Aufträge, die oft 3–4 Mal teurer als Standardmodelle sind, erhält ein lukratives Teilsegment innerhalb des breiteren Marktes für Dosierpumpen, trotz geringerer Volumina aufrecht.

Auswirkungsanalyse der Hemmnisse*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITRAHMEN DER AUSWIRKUNG |

|---|---|---|---|

| Häufiger Wartungsbedarf | -0.5% | Global, mit stärkerem Einfluss in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Zunehmende Anforderungen an die Individualisierung (fluidspezifische Designanpassungen) | -0.3% | Global, mit Schwerpunkt in der Spezialchemie- und Pharmabranche | Kurzfristig (≤ 2 Jahre) |

| Kavitationsrisiko in Schlauchpumpenleitungen mit hoher Viskosität begrenzt die Akzeptanz | -0.4% | Global, mit besonderer Auswirkung in der Polymerverarbeitung und der Lebensmittelbranche | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit kostengünstiger chinesischer Nachahmerprodukte, die die Margen weltweit erodieren | -0.6% | Global, mit dem stärksten Einfluss in preissensiblen Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Häufiger Wartungsbedarf

Mechanische Membranpumpen müssen oft nach 4.000–6.000 Betriebsstunden gewartet werden, was kontinuierliche Prozesse unterbricht, die bei Ausfallzeiten einen Verlust von 5.000–15.000 USD pro Stunde verursachen können. Schwellenmärkte sind am stärksten betroffen, da qualifizierte Techniker knapp sind, was einige Betreiber dazu veranlasst, weniger präzise, aber wartungsärmere Alternativen in Betracht zu ziehen.[2]Dow Chemical Company, „Analyse der Kosten von Ausfallzeiten in kontinuierlichen Prozessen”, dow.com

Zunehmende Anforderungen an die Individualisierung (fluidspezifische Designanpassungen)

Sonderanfertigungen machen mittlerweile mehr als 40 % der Auftragsbücher der Originalhersteller aus, was zu höheren Lagerbeständen und längeren Lieferzeiten führt. Kleinere Anbieter ohne breite Ingenieurkapazitäten haben Schwierigkeiten, Anforderungen für hochviskose Polymere oder scherempfindliche Biologika zu erfüllen, was den Gesamtdurchsatz im Markt für Dosierpumpen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Membranpumpen dominieren, während Kolbenpumpen beschleunigen

Membranpumpen kontrollierten im Jahr 2025 63,35 % des globalen Umsatzes. Ihre leckagefreie Bauweise eignet sich für korrosive Wasseraufbereitungschemikalien und festigt die Führungsposition in compliance-gesteuerten Märkten. Kolben-/Plunger-Modelle expandieren jährlich um 7,02 %, da Betreiber im vorgelagerten Bereich die Einspritzdrücke über 100 bar erhöhen. Dieses Differenzial signalisiert eine Migration hin zu Hochdrucknischen, in denen die Durchflussstabilität unter extremen Bedingungen die höheren Lebenszykluskosten aufwiegt. Zahnrad-, Drehkolben- und Peristaltikausführungen decken engere Anforderungen ab, wie beispielsweise pulsfreies Polymermischen oder hygienische Pharmaabfüllungen.

Jüngste Fortschritte bei Elastomeren haben die Lebensdauer von Peristaltikschläuchen um 40 % verlängert und deren Attraktivität in sterilen Dosierlinien erhöht. Zahnrad- und Drehkolbenpumpen verzeichnen eine stetige Nachfrage in der Polymerverarbeitung, wo kontinuierliche, scherkontrollierte Zufuhrraten entscheidend sind. Insgesamt unterstützen diese Trends eine vielfältige Technologiemischung im Markt für Dosierpumpen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Antriebsmechanismus: Zuverlässigkeit motorgetriebener Pumpen trifft auf magnetgetriebene Innovation

Motorgetriebene Einheiten eroberten 54,45 % des Umsatzes im Jahr 2025 dank ihrer robusten Bauweise und einfachen Integration in bestehende Regelkreise. Magnetgetriebene Pumpen, obwohl kleiner im absoluten Wert, steigen jährlich um 5,88 % aufgrund ihrer Energieeffizienz und ihres digital-nativen Designs. Neue Magnetkreisgeometrien erhöhen ihre Durchfluss- und Druckobergrenzen um fast ein Drittel, während der Stromverbrauch um rund 30 % sinkt. Pneumatische und hydraulische Antriebe behalten ihre Rolle an gefährlichen oder stromärmeren Standorten, doch ihr Anteil ist stabil und steigt nicht.

Die Weiterentwicklung der Magnetantriebe korrespondiert mit dem Aufschwung intelligenter Wasser- und Chemieanlagen und positioniert diese Architektur als Wachstumsmotor für den Markt für Dosierpumpen bis 2031.

Nach Förderdruck: Mitteldruckanwendungen beschleunigen sich

Anwendungen unterhalb von 50 bar machten 46,55 % des Umsatzes von 2025 aus und bleiben das volumenmäßige Rückgrat für die kommunale Wasserversorgung und die allgemeine chemische Verarbeitung. Das Segment 51–100 bar wächst mit einer CAGR von 5,18 %, da intensivierte industrielle Chemieanwendungen eine engere Kontrolle bei höheren Drücken erfordern. Über 100 bar bleibt eine Premiumnische in der Öl- und Gasindustrie sowie in der Hochdrucksynthese. Keramische Plungereinsätze und Duplexlegierungen verlängern nun die Standzeiten bei 150 bar und mehr und gewährleisten die Genauigkeit auch bei abrasiven oder sauren Reagenzien.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Wasseraufbereitung führt, während die Pharmaindustrie aufholt

Die Wasseraufbereitung hielt im Jahr 2025 einen Umsatzanteil von 40,62 %, angetrieben durch neue Desinfektions- und Nährstoffentfernungsvorschriften. Die Pharmaindustrie wird mit der schnellsten CAGR von 6,42 % wachsen, bedingt durch steigende Kapazitäten in der kontinuierlichen Fertigung und GMP-Anforderungen für geschlossene, reinigungsfähige Dosier-Skids. Öl und Gas erhält zyklische, aber beträchtliche Aufträge für Korrosionsinhibitoren und Hydrat-Kontrollchemikalien, insbesondere in Offshore-Installationen. Lebensmittel- und Getränkehersteller spezifizieren sanitäre Membranpumpen für die Dosierung von Aromen, Säuren und Enzymen und erweitern damit die adressierbare Basis. Die Landwirtschaft ist eine aufkommende Nische, die sich mit Fertigationsprojekten im Nahen Osten deckt und die Wassereffizienz pro Hektar verbessert.

Geografische Analyse

Asien-Pazifik dominierte den Markt für Dosierpumpen mit 39,55 % des Umsatzes von 2025. Chinas jüngstes Fünfjahresplan sieht umfangreiche Aufrüstungen bei industriellen Abwassereinleitungen vor, während Indiens Jal Jeevan Mission Investitionen in die ländliche Wasserqualität vorantreibt. Das Wachstum der Hochreinigungspharmazie in Singapur und Südkorea stimuliert die Nachfrage nach skid-montierten, digital zertifizierten Dosiermodulen. Lokale Hersteller unterbieten importierte Modelle im Standardbereich, doch westliche Marken behalten den Premiumanteil bei Hochdruckanwendungen oder Bauteilen aus Sonderwerkstoffen.

Südamerika ist die am schnellsten wachsende Region mit einer CAGR von 5,27 % bis 2031. Brasiliens neues Sanitärgesetz löst die Einführung von Chlorierung und pH-Regulierung aus, und der Ausbau des Fertigungssektors in anderen südamerikanischen Ländern erhöht die Installationen zur Lösungsmittelrückgewinnung und Abwasserneutralisierung. Anbieter legen Wert auf spannungstolerante Antriebe und vereinfachte Wartungssätze, um der lokalen Infrastruktur gerecht zu werden.

Nordamerika und Europa sind reife, aber innovationsintensive Märkte. Versorgungsunternehmen hier sind Vorreiter bei der Integration von Pumpen mit Cloud-basierten Dashboards und bevorzugen Lösungen, die Status über MQTT oder OPC UA übertragen. Die Revisionen der Blei- und Kupfervorschriften der US-Umweltschutzbehörde sowie Europas Verschärfung der PFAS-Einleitungsgrenzwerte erhöhen beide die Schwellenwerte für die Dosiergenauigkeit. Unterdessen lenken Golfproduzenten und wasserarme afrikanische Nationen ihre Ausgaben auf Entsalzung und Wiederaufbereitung und sichern so eine stetige Auftragspipeline für PVDF- und Super-Duplex-Pumpen mit Korrosionsbeständigkeit.

Wettbewerbslandschaft

Der Markt für Dosierpumpen ist mäßig konzentriert. Die fünf größten Anbieter – Grundfos, IDEX, Dover (PSG), SPX Flow und LEWA – beherrschen rund 45 % des Umsatzes, geschützt durch starke Marken, Anwendungs-Know-how und eine umfassende Serviceabdeckung. Asiatische Wettbewerber gewinnen im Standardbereich ≤ 50 bar durch Kostenvorteile an Boden, doch Hochdruck- und Pharmanischen werden weiterhin von etablierten Anbietern dominiert. Der Wettbewerb dreht sich nun um digitale Kompetenz. Grundfos iSOLUTIONS und ProMinent DULCONNEX veranschaulichen den Wandel vom Hardwareverkauf hin zu ganzheitlichen Chemikalienmanagementsystemen mit vorausschauender Wartung und Dosieroptimierung.

Mittelgroße Spezialisten nutzen Weißraum-Möglichkeiten. Blue-White Industries' Mehrfachmembran-Innovation mildert Kavitationseffekte bei der Natriumhypochlorit-Dosierung und gewinnt Marktanteile bei US-amerikanischen Versorgungsunternehmen. Nischenanbieter, die sich auf Keramikplunger oder austauschbare Pumpenkartuschen konzentrieren, überflügeln größere Konkurrenten ebenfalls in Spezialchemieanwendungen. Fusionen und Übernahmen, wie der Kauf der Mott Corporation durch IDEX im Jahr 2025, spiegeln den Wettlauf wider, breitere Flüssigkeitshandhabungsportfolios zusammenzustellen, die von Dosierpumpen bis hin zu Filtration und Sensorik reichen.

Marktführer in der Dosierpumpen-Branche

Grundfos Holding A/S

IDEX Corp. (Milton Roy, Pulsafeeder)

PSG – Dover Corp. (Neptune, Wilden)

SPX Flow, Inc.

ProMinent GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Nordson EFD erhielt den Edge Award 2024 für sein PICO Nexμs Jetting-System, das über industrielle Ethernet-Protokolle in Industrie-4.0-Technologien integriert wird. Diese Innovation stellt einen bedeutenden Fortschritt in der präzisen Flüssigkeitsabgabe dar und ermöglicht es Nutzern, Abgabefunktionen aus der Ferne zu steuern und zu überwachen sowie Produktivität und Prozesskontrolle zu verbessern.

- März 2025: ProMinent präsentierte auf der ACHEMA 2024 seine neuesten Innovationen bei Dosierpumpen, darunter die Produktreihe Sigma/X mit robusten Pumpen und einer patentierten Mehrschicht-Sicherheitsmembran sowie die Reihe gamma/X mit digital gesteuerten Magnetantrieben. Diese Produkte unterstreichen den Branchentrend hin zu verbesserten Sicherheitsfunktionen und Möglichkeiten zur digitalen Integration.

- Januar 2025: IDEX Corporation schloss die Übernahme der Mott Corporation ab, eines Herstellers von Präzisionsfiltrations- und Durchflussregelungsprodukten, und stärkte damit seine Position bei Anwendungen zur Handhabung hochreiner Flüssigkeiten. Die Transaktion in Höhe von 295 Millionen USD erweitert die Fähigkeiten von IDEX in den Pharma- und Biopharmazeutikamärkten und ergänzt sein bestehendes Dosierpumpenportfolio.

- November 2024: ProMinent gab bekannt, dass seine Dosierpumpen eine globale Installationsbasis von 1,6 Millionen Einheiten erreicht haben, was die Marktdurchdringung und Produktzuverlässigkeit des Unternehmens unterstreicht. Die Ankündigung betonte die Integration dieser Pumpen mit der DULCONNEX IIoT-Plattform für verbesserte Überwachungs- und Steuerungsmöglichkeiten.

Berichtsumfang des globalen Marktes für Dosierpumpen

Dosierpumpen und Zumessungspumpen sind dafür ausgelegt, bestimmte Flüssigkeitsmengen abzugeben und den Durchfluss zu kontrollieren. Sie verwenden sich ausdehnende und zusammenziehende Kammern, um Flüssigkeiten zu fördern. Sie sind über die Zeit sehr genau und können viele Flüssigkeiten fördern, einschließlich korrosiver Stoffe, Säuren, Basen, Schlämme und viskose Flüssigkeiten.

Der globale Markt für Dosierpumpen ist segmentiert nach Typ (Membran, Kolben/Plunger), Endverbraucher (Öl und Gas, Wasseraufbereitung, chemische Verarbeitung, Pharmazeutika, Lebensmittel und Getränke) und Geografie.

| Membran |

| Kolben / Plunger |

| Peristaltik |

| Zahnrad |

| Drehkolben |

| Motorgetrieben |

| Magnetgetrieben |

| Hydraulisch angetrieben |

| Pneumatisch angetrieben |

| Bis zu 50 bar |

| 51–100 bar |

| 101–150 bar |

| Über 150 bar |

| Metallisch (Edelstahl, Legierung 20, Duplex) |

| Nichtmetallisch (PVC, PVDF, PP) |

| Wasseraufbereitung |

| Öl und Gas |

| Chemische Verarbeitung |

| Pharmazeutika |

| Lebensmittel und Getränke |

| Zellstoff und Papier |

| Landwirtschaft und Fertigation |

| Bergbau und Mineralien |

| Textilien |

| Energieerzeugung und weitere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest Asien-Pazifik | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Ägypten | |

| Rest Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Typ | Membran | |

| Kolben / Plunger | ||

| Peristaltik | ||

| Zahnrad | ||

| Drehkolben | ||

| Nach Antriebsmechanismus | Motorgetrieben | |

| Magnetgetrieben | ||

| Hydraulisch angetrieben | ||

| Pneumatisch angetrieben | ||

| Nach Förderdruck | Bis zu 50 bar | |

| 51–100 bar | ||

| 101–150 bar | ||

| Über 150 bar | ||

| Nach Pumpenwerkstoff | Metallisch (Edelstahl, Legierung 20, Duplex) | |

| Nichtmetallisch (PVC, PVDF, PP) | ||

| Nach Endverbraucherbranche | Wasseraufbereitung | |

| Öl und Gas | ||

| Chemische Verarbeitung | ||

| Pharmazeutika | ||

| Lebensmittel und Getränke | ||

| Zellstoff und Papier | ||

| Landwirtschaft und Fertigation | ||

| Bergbau und Mineralien | ||

| Textilien | ||

| Energieerzeugung und weitere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest Asien-Pazifik | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Dosierpumpen derzeit?

Der Markt für Dosierpumpen liegt im Jahr 2026 bei 7,79 Milliarden USD und soll bis 2031 einen Wert von 9,44 Milliarden USD erreichen.

Welche Endverbraucherbranche erzeugt die größte Nachfrage?

Die Wasseraufbereitung führt und macht 40,62 % des Umsatzes von 2025 aus, bedingt durch strengere globale Wasserqualitätsvorschriften.

Welche Region wächst am schnellsten?

Lateinamerika soll zwischen 2026 und 2031 die höchste CAGR von 5,27 % verzeichnen, angetrieben durch Infrastrukturausbau im Wasserbereich in Brasilien und Mexiko.

Welches Technologiesegment expandiert am schnellsten?

Kolben-/Plunger-Pumpen sollen jährlich um 7,02 % wachsen, da Hochdruck-Chemikalieneinspritzanwendungen zunehmen.

Wie beeinflussen intelligente Funktionen die Beschaffung?

Versorgungsunternehmen, die IoT-Plattformen einsetzen, bevorzugen digital aktivierte Pumpen, die mit SCADA kommunizieren können, was die Austauschzyklen verkürzt und die durchschnittlichen Verkaufspreise erhöht.

Wer sind die führenden Marktteilnehmer?

Grundfos, IDEX, Dover (PSG), SPX Flow und LEWA machen zusammen rund 44,70 % des globalen Umsatzes aus, was eine moderate Konzentration widerspiegelt.

Seite zuletzt aktualisiert am: