Marktgröße und Marktanteil des Energie-EPC-Markts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

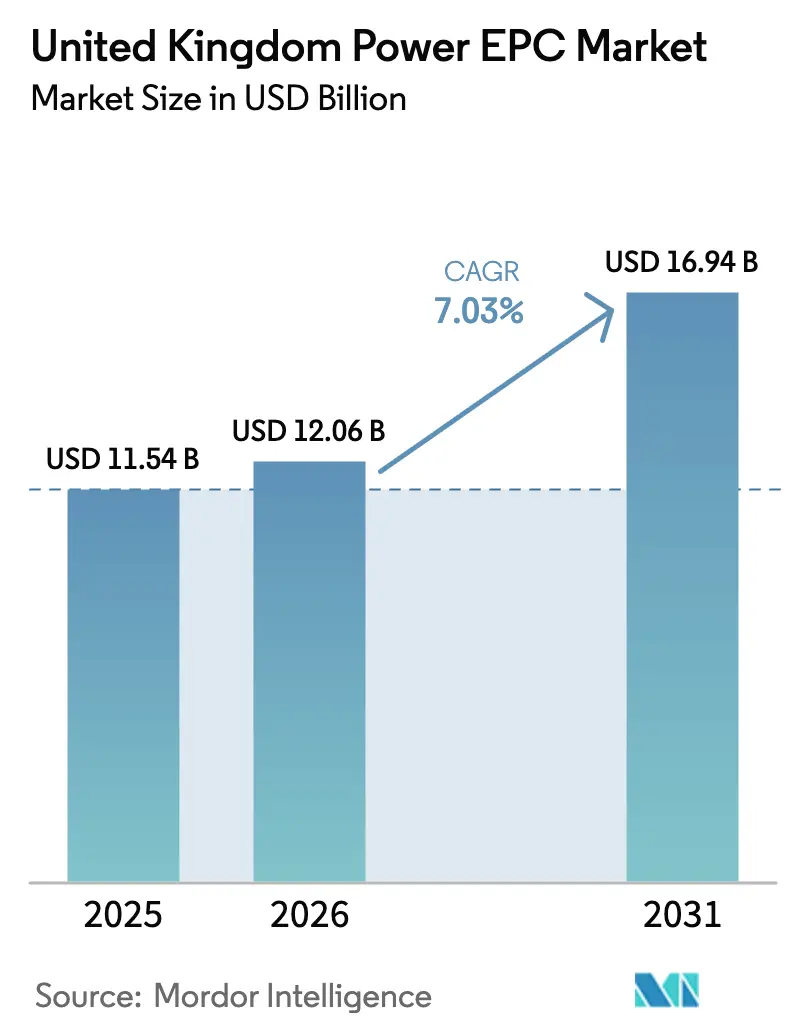

| Marktgröße im Basisjahr (2025) | 11.54 Milliarden US-Dollar |

| Marktgröße (2026) | 12.06 Milliarden US-Dollar |

| Marktgröße (2031) | 16.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.03% CAGR |

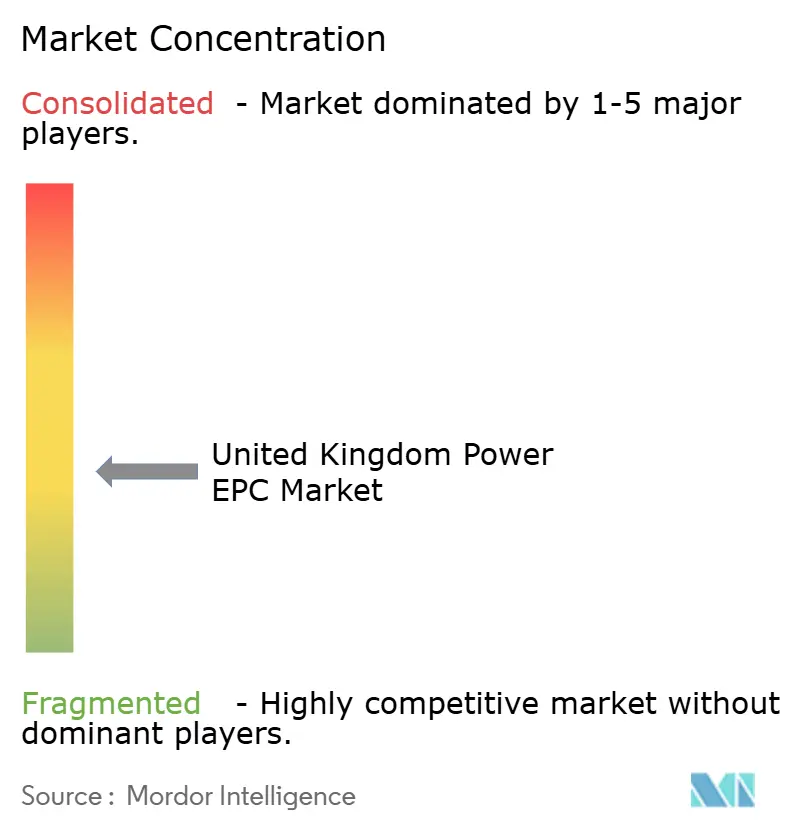

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Energie-EPC-Markts im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße des Energie-EPC-Markts im Vereinigten Königreich wird im Jahr 2026 auf 12,06 Milliarden USD geschätzt und soll bis 2031 einen Wert von 16,94 Milliarden USD erreichen, bei einer CAGR von 7,03 % während des Prognosezeitraums (2026–2031).

Die Entwicklung spiegelt drei parallele Verschiebungen wider: den beschleunigten Ausbau von Offshore-Wind im Rahmen der ScotWind- und Keltisches-Meer-Pachtverträge, erneuerte Nuklearinvestitionen, angeführt durch die endgültige Investitionsentscheidung (FID) für Sizewell C im Juli 2025, sowie vorgezogene Netzausbaumaßnahmen im Rahmen des RIIO-T3-Rahmens in Höhe von 28,1 Milliarden GBP (35,7 Milliarden USD), der bis 2030 50 Gigawatt Offshore-Wind unterstützt.[1]Ofgem, "RIIO-T3 Endgültige Festlegungen," ofgem.gov.uk Offshore-Wind allein macht mehr als die Hälfte der geplanten Kapazitätszuwächse bei der Stromerzeugung aus, während Kernenergie langfristige Ertragssicherheit für Hoch- und Maschinenbauunternehmen bietet. Die Übertragungsausgaben sind gegenüber dem vorangegangenen Regulierungszeitraum um 70 % gestiegen, was Bestellungen für Konverterstationen, Seekabel und Transformatoren vorzieht. Gleichzeitig diversifizieren Unternehmens-Stromabnahmeverträge (PPAs) von Käufern wie Vodafone und BT Group die Endnutzernachfrage weg von regulierten Versorgungsunternehmen und sichern Merchant-Erneuerbare-Projekte ab.[2]Vodafone, "Vodafone unterzeichnet Großbritanniens größten Unternehmens-Erneuerbare-Energien-Vertrag," vodafone.com

Wichtigste Erkenntnisse des Berichts

- Der Energie-EPC-Markt im Vereinigten Königreich ist in Stromerzeugungs-EPC und Strom-Übertragungs- und Verteilungs-EPC (Ü&V) segmentiert. Stromerzeugungs-EPC machte 2025 66,8 % des Marktes aus und soll bis 2031 mit einer CAGR von 7,34 % wachsen.

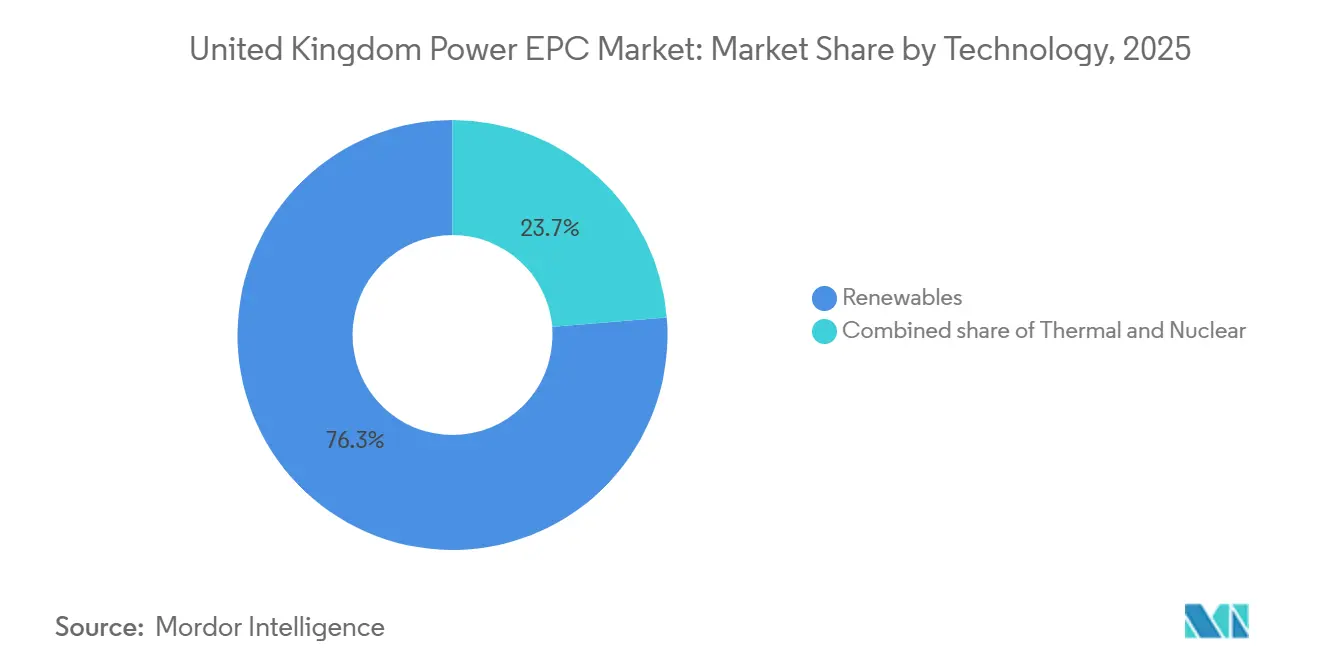

- Nach Technologie hielten Erneuerbare Energien 2025 einen Marktanteil von 76,3 % am Energie-EPC-Markt im Vereinigten Königreich und sollen bis 2031 mit einer CAGR von 12,8 % wachsen.

- Nach Kapazitätsband machten Projekte über 500 Megawatt 2025 einen Anteil von 63,6 % an der Marktgröße des Energie-EPC-Markts im Vereinigten Königreich aus, während das Segment bis zu 100 Megawatt voraussichtlich die schnellste CAGR von 9,1 % zwischen 2026 und 2031 verzeichnen wird.

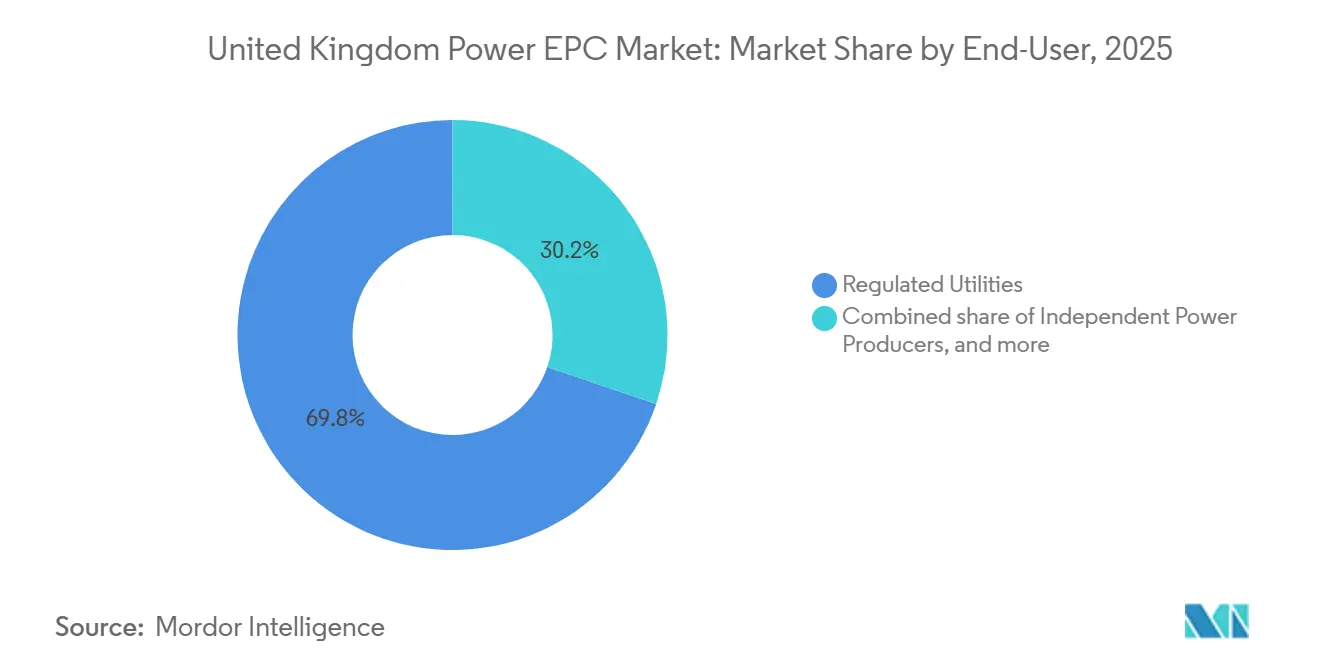

- Nach Endnutzer führten regulierte Versorgungsunternehmen 2025 mit einem Anteil von 69,8 %, während unabhängige Stromerzeuger im gleichen Zeitraum die höchste CAGR von 8,7 % verzeichnen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Energie-EPC-Markts im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pipeline von Offshore-Wind-Großprojekten im Vereinigten Königreich | 2.1% | Schottland (ScotWind), Keltisches Meer (Wales), Nordsee (England) | Mittelfristig (2–4 Jahre) |

| Wiederbelebung des Kernkraftneubaus nach der FID für Sizewell C | 1.5% | England (Ost-Anglia, Südwesten) | Langfristig (≥4 Jahre) |

| Mandate zur Erneuerung der alternden Wärmekraftwerksflotte | 0.9% | England (Midlands, Yorkshire), Wales | Mittelfristig (2–4 Jahre) |

| Beschleunigte Netzausbaufinanzierung (RIIO-T3) | 1.8% | National, mit Schwerpunkt auf Schottland-England-Interkonnektoren | Mittelfristig (2–4 Jahre) |

| PPAs im Zusammenhang mit unternehmerischen Netto-Null-Verpflichtungen | 1.2% | National, mit früher Einführung in Südostengland | Kurzfristig (≤2 Jahre) |

| Modulare „Energiepark”-Konzepte, die von britischen Häfen übernommen werden | 0.7% | Nordostengland (Teesside), Yorkshire und Humber, Schottland (Aberdeen) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pipeline von Offshore-Wind-Großprojekten im Vereinigten Königreich

Die im Rahmen von ScotWind vergebenen Meeresbodenrechte umfassen 17 Projekte mit insgesamt etwa 30 Gigawatt, während Crown Estate Runde 5 bis zu 4,5 Gigawatt schwimmende Kapazität im Keltischen Meer hinzufügt.[3]Crown Estate Scotland, "ScotWind Offshore-Wind-Verpachtung," crownestatescotland.com Diese Zuteilungen übertreffen die bereits in Betrieb befindlichen 14 Gigawatt bei weitem, verdichten Fertigungspläne und steigern die Nachfrage nach Turbinenfundamenten und Exportkabeln. Projekte wie Ørsted's 2,9-Gigawatt-Projekt Hornsea 3 erfordern mehr als 200 Turbinen und über 100 Kilometer Seekabel, was den Größenwandel verdeutlicht.[4]Ørsted, "Hornsea 3 Offshore-Windpark," orsted.com Schwimmende-Wind-Prototypen führen Herausforderungen bei dynamischen Kabeln und Verankerungssystemen ein, die Auftragnehmer mit Tiefsee-Öl-und-Gas-Erfahrung bevorzugen. Netzreformen im Rahmen des Aktionsplans Saubere Energie 2030 halbieren die Wartezeiten auf unter 2,5 Jahre und beschleunigen die Vergabe von EPC-Verträgen. Zusammen bilden diese Kräfte die Grundlage für die prognostizierte CAGR von 12,8 % für Erneuerbare-Energien-EPC.

Wiederbelebung des Kernkraftneubaus nach der FID für Sizewell C

Im Juli 2025 wurde die Verpflichtung in Höhe von 38,1 Milliarden USD für Sizewell C besiegelt, die erste große Kern-FID seit 2016. Das Regulierter-Vermögensbasis-Modell überträgt das Baurisiko auf die Verbraucher, senkt die Kapitalkosten und erschließt EPC-Leistungsumfänge, die Tiefbauarbeiten, die Fertigung der Reaktorinsel und die Integration der Turbinenhalle umfassen. Doosan Babcock und Ansaldo Nuclear stehen auf der Vorauswahlliste für wichtige Pakete. Das 24-Gigawatt-Kernkraftziel der Regierung impliziert sechs bis acht zusätzliche Reaktoren oder eine Flotte kleiner modularer Reaktoren, was jahrzehntelange EPC-Arbeitslasten sichert. Verlängerte Bauzyklen von 10–12 Jahren bedeuten, dass die Umsatzrealisierung weit in die 2030er Jahre hineinreichen wird, was Auftragnehmer belohnt, die die Aufsicht des Amts für nukleare Regulierung meistern.

Beschleunigte Netzausbaufinanzierung (RIIO-T3)

Das RIIO-T3-Regime von Ofgem weist von 2026 bis 2031 28,1 Milliarden GBP (35,7 Milliarden USD) zu, ein Anstieg von 70 % gegenüber RIIO-T2, um 50 Gigawatt Offshore-Wind anzuschließen. Zu den Vorzeigeprojekten gehören das 2-Gigawatt-HVDC-Seekabel Eastern Green Link und 400-Kilovolt-Backbone-Upgrades in den Midlands. Sechzig Prozent der Ausgaben sind auf die ersten drei Jahre vorgezogen, was eine vorhersehbare Nachfragekurve für HVDC-Konverter, gasisolierte Schaltanlagen und Seekabelverlegeschiffe schafft.

PPAs im Zusammenhang mit unternehmerischen Netto-Null-Verpflichtungen

Unternehmenskäufer unterzeichneten 2024–2025 mehr als 1,5 Gigawatt an erneuerbaren PPAs. Vodafone allein sicherte sich jährlich 216 Gigawattstunden, während die BT Group rund 600 Gigawattstunden vertraglich vereinbarte. Transport for London und National Highways haben Ausschreibungen zur Dekarbonisierung von Schienen- und Straßennetzen veröffentlicht. Da gebündelte PPAs die Finanzierungskomplexität reduzieren, wird für unabhängige Stromerzeuger eine CAGR von 8,7 % bei den EPC-Ausgaben prognostiziert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflationsbedingte EPC-Kostenüberschreitungen | -0.8% | National, mit akutem Druck bei Offshore-Wind und Kernkraft | Kurzfristig (≤2 Jahre) |

| Lieferkettenengpässe bei Hochspannungsgeräteimporten | -0.6% | National, mit Verzögerungen konzentriert auf Schottland-England-HVDC-Verbindungen | Mittelfristig (2–4 Jahre) |

| Öffentlicher Widerstand gegen Onshore-Übertragungskorridore | -0.5% | Ost-Anglia (Norwich-Tilbury), Südostengland, East Midlands | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflationsbedingte EPC-Kostenüberschreitungen

Die Baueingangspreise stiegen 2024 um 5,6 % im Jahresvergleich, während die Facharbeiterkosten um 6,2 % stiegen. Festpreisverträge für Offshore-Wind, die 2022–2023 unterzeichnet wurden, sehen sich nun einem Margenrückgang gegenüber, da Stahl- und Meeresfahrzeugraten die indexierten Klauseln übersteigen. Das Budget von Hinkley Point C stieg von 33 Milliarden USD zum Zeitpunkt der FID auf 44,5 Milliarden USD bis 2025. Auftragnehmer wechseln zu kostenerstattungsfähigen Modellen, was das Ausführungsrisiko mindert, aber die Wettbewerbsfähigkeit der Angebote verringert.

Lieferkettenengpässe bei Hochspannungsgeräteimporten

Die Vorlaufzeiten für Transformatoren haben sich auf 18 Monate verlängert, da die globale Netznachfrage stark gestiegen ist. Das Vereinigte Königreich importiert rund 70 % seiner Transformatoren und gasisolierten Schaltanlagen, hauptsächlich aus Deutschland, der Schweiz und Indien. Die Inbetriebnahme von Eastern Green Link verschob sich von 2028 auf 2029, und der Planungswiderstand rund um die Seekabelverbindung Norwich-Tilbury könnte die Investitionsausgaben um 1,27 Milliarden USD erhöhen. Diese Hürden drängen Entwickler zur HVDC-Seekabelführung, die Landnutzungsstreitigkeiten umgeht, aber die Zeitpläne um 12–18 Monate verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Erneuerbare Energien dominieren, Kernkraft erlebt eine Wiederbelebung

Erneuerbare Energien machten 2025 76,3 % des Stromerzeugungs-EPC-Werts aus und sollen bis 2031 mit einer CAGR von 12,8 % wachsen, hauptsächlich getrieben durch Offshore-Wind. ScotWind- und Keltisches-Meer-Konzessionen erfordern EPC-Ausgaben von über 40 Milliarden GBP (50,8 Milliarden USD). Die sechste Runde der Differenzverträge (CfD) vergab 9,6 Gigawatt zu Rekordtiefstpreisen und stärkte die Kostenwettbewerbsfähigkeit. Die Kernkraft-EPC-Einnahmen, die seit 2016 ruhten, erlebten mit der FID für Sizewell C eine Wiederbelebung, die allein 3,2 Gigawatt Kapazität hinzufügt. Thermische EPC schrumpft, da Kohle stillgelegt wird und Gasprojekte einer Kapazitätsmarkt-Abwertung ausgesetzt sind, obwohl Kohlenstoffabscheide-Nachrüstungen eine enge Nische erhalten, die durch das 20-Milliarden-GBP-CCUS-Programm finanziert wird.

Nach Kapazitätsband: Großprojekte führen, Mikronetze beschleunigen sich

Projekte über 500 Megawatt hielten 2025 63,6 % des EPC-Werts, dominiert von Hornsea 3, Hornsea 4 und dem Dogger-Bank-Komplex. Gigawatt-skalige Offshore-Anlagen nutzen die Skalierung der Turbinenbeschaffung und optimierte Meereslogistik, durchlaufen jedoch 8–10-jährige Entwicklungszyklen, die das regulatorische Risiko erhöhen. Das Band von 100 bis 499 Megawatt wächst moderat, da Flächenbeschränkungen die Onshore-Wind- und Solarflächen begrenzen.

Anlagen bis zu 100 Megawatt werden die schnellste CAGR von 9,1 % verzeichnen, da Unternehmen hinter dem Zähler Solar-plus-Speicher und hafenbasierte Mikronetze einsetzen. Das Netto-Null-Cluster des Teesside Freeport demonstriert ein modulares Energiepark-Modell, das Wasserstoff, Kohlenstoffabscheidung und Kraft-Wärme-Kopplung innerhalb eines Fußabdrucks von unter 100 Megawatt integriert. Ofgems lokale Flexibilitätsmärkte vergüten verteilte Ressourcen und verbessern die Projektökonomie für Gemeinschaftsenergiesysteme, die durch den 10-Millionen-GBP-Gemeinschaftsenergiefonds unterstützt werden.

Nach Endnutzer: Versorgungsunternehmen als Anker, unabhängige Stromerzeuger auf dem Vormarsch

Regulierte Versorgungsunternehmen beherrschten 2025 69,8 % der EPC-Ausgaben, da National Grid Electricity Transmission und Scottish and Southern Electricity Networks ihre gesetzlichen RIIO-T3-Verpflichtungen erfüllten. Der 27,5-Milliarden-GBP-Investitionsplan (34,9 Milliarden USD) von National Grid sichert mehrjährige Tief-, Elektro- und Meeresverträge. Verteilnetzbetreiber verfolgen Smart-Grid-Upgrades im Wert von mehr als 12,7 Milliarden USD bis 2031.

Unabhängige Stromerzeuger zeigen die schnellste CAGR von 8,7 %, gestützt durch Unternehmens-PPAs und Merchant-Wind. Ørsted betreibt bereits 5,9 Gigawatt in britischen Gewässern und kontrolliert eine 10-Gigawatt-Pipeline. Crown Estate und die Infrastrukturbank des Vereinigten Königreichs reduzieren das Risiko in frühen Projektphasen, doch ihre direkte EPC-Beschaffung bleibt begrenzt.

Strom-Übertragungs- und Verteilungs-EPC: Netzmodernisierung beschleunigt sich

Die Marktgröße des Energie-EPC-Markts im Vereinigten Königreich für Ü&V betrug 2026 3,97 Milliarden USD und soll bis 2031 auf 5,41 Milliarden USD steigen, was einer CAGR von 6,39 % entspricht. Übertragungsaufrüstungen dominieren: Mehr als 1.000 Kilometer neue Freileitungen, 500 Kilometer HVDC-Seekabel und 50 Konverterstationen sind geplant. Der öffentliche Widerstand gegen Onshore-Korridore lenkt Investitionen in Richtung Seekabelführung, was Kosten erhöht, aber mehrjährige Planungsverzögerungen vermeidet.

Die Verteilungsausgaben konzentrieren sich auf den Kabelaustausch, 2.000 neue Umspannwerke und digitale Überwachung zur Aufnahme von Elektrofahrzeugladung. Prysmian hat Seekabel-Exportverträge im Wert von über 2,2 Milliarden USD gewonnen, während Siemens Energy und Hitachi Energy HVDC-Konverter und gasisolierte Schaltanlagen liefern. An Umspannwerken ko-lokierter Batteriespeicher entwickelt sich zu einem wichtigen Ausgleichsasset, wobei National Grid ESO 2 Gigawatt durch wettbewerbliche Ausschreibungen beschafft.

Geografische Analyse

Schottland führt bei Neubauaktivitäten, da ScotWind's 17 Projekte fast 30 Gigawatt Offshore-Kapazität über die Nordsee und den Atlantik hinzufügen. Schwimmende Windkraft dominiert tiefere schottische Standorte, wo Festbodenfundamente jenseits von 60 Metern unwirtschaftlich werden, sodass Auftragnehmer mit Tiefsee-Öl-und-Gas-Kenntnissen Aufträge für dynamische Kabel und Verankerungssysteme gewinnen. Das 2-Gigawatt-HVDC-Kabel Eastern Green Link veranschaulicht den Übertragungsengpass, da Schottland überschüssigen erneuerbaren Strom produziert, aber nicht über ausreichende Interkonnektionskapazität verfügt – ein Missverhältnis, das 2024 zu 1,2 Terawattstunden Abregelung führte. Aberdeen hat sich zu einem Vormontage- und Logistikzentrum entwickelt, aber Verzögerungen beim 400-Kilovolt-Upgrade Beauly-Denny verschieben einige Anschlussdaten über 2029 hinaus und belasten die Auftragnehmermargen.

England weist das vielfältigste Auftragsbuch auf, das Kernkraftbauten in Sizewell C und Hinkley Point C, Nordsee-Windparks wie Hornsea 3, Hornsea 4 und Dogger Bank sowie das dichteste RIIO-T3-Übertragungsprogramm umfasst. Ost-Anglia allein muss bis 2030 mehr als 10 Gigawatt Offshore-Wind anschließen, was die Seekabelverbindung Norwich-Tilbury und das East Anglia GREEN-Programm antreibt, die jeweils über 3 Milliarden GBP kosten, aber lokalem Widerstand ausgesetzt sind, der einige Trassen auf See verlagert und die Kosten erhöht. Industriehäfen in Teesside und Humber entwickeln Energieparks, die Wasserstoff, Kohlenstoffabscheidung und Kraft-Wärme-Kopplung innerhalb bestehender Kaianlagen bündeln; Net Zero Teesside wird 10 Millionen Tonnen CO₂ pro Jahr neben einem 1,5-Gigawatt-Gaskraftwerk mit Nachverbrennungsabscheidung sequestrieren. Der Südosten profitiert von Interkonnektoren wie dem 1,4-Gigawatt-Viking-Link nach Dänemark und dem 1-Gigawatt-IFA2 nach Frankreich, was ko-lokierten Batteriespeicher an Netzumspannwerken zur Ausbalancierung grenzüberschreitender Flüsse fördert.

Wales sichert sich eine strategische Rolle durch die Keltisches-Meer-Runde-5-Vergabe von bis zu 4,5 Gigawatt schwimmender Windkraft, der ersten kommerziellen Einführung dieser Technologie im Vereinigten Königreich. Frühe Ingenieursstudien zeigen, dass schwimmende Strukturen 30 %–40 % mehr kosten als Festbodensysteme, sodass Projekte auf Differenzvertragsunterstützung angewiesen sind, bis Skaleneffekte Einsparungen bringen. Netzgrenzen begrenzen die weitere Expansion bis zur Nordwales-Verbindung, einer 1-Milliarden-GBP-400-Kilovolt-Verstärkung, im Jahr 2027. Nordirland bleibt ein kleinerer Akteur, der sich auf den 500-Megawatt-Moyle-Interkonnektor und lokalisierte Batterieprojekte konzentriert, die Engpässe in Ballylumford entlasten.

Wettbewerbslandschaft

Die Energie-EPC-Branche im Vereinigten Königreich bleibt mäßig konzentriert. Ørsted, SSE Renewables und RWE Renewables kontrollieren mehr als 60 % der Offshore-Wind-Entwicklungskapazität und internalisieren EPC-Margen durch interne Bauteams. Multisektorale Auftragnehmer Fluor, Wood und Bechtel konkurrieren hauptsächlich in Nuklear- und Thermalprojekten, wo strenge regulatorische Aufsicht Markteintrittsbarrieren erhöht. Balfour Beatty's 400-Millionen-GBP-Vertrag für Hinkley Point C unterstreicht die Nische des Unternehmens im nuklearen Tiefbau.

Gerätehersteller Siemens Energy, ABB und Hitachi Energy beherrschen einen strategischen Engpass bei HVDC-Konvertern, Transformatoren und gasisolierten Schaltanlagen und sichern sich häufig drei- bis fünfjährige Umsatzströme im Rahmen von Rahmenvereinbarungen. Prysmian dominiert die Seekabelversorgung mit Verträgen von über 2 Milliarden EUR für Nordsee-Exportsysteme.

Chancen in weißen Flecken drehen sich um modulare hafenbasierte Energieparks und die Integration von Batteriespeichern mit Übertragungsanlagen. Das RIIO-T3-Strafregime von Ofgem für Lieferverzögerungen fördert die Konsolidierung, da kleinere EPC-Unternehmen Schwierigkeiten haben, Leistungsbürgschaften von mehr als 127 Millionen USD zu stellen.

Führende Unternehmen der Energie-EPC-Branche im Vereinigten Königreich

Fluor Ltd

Doosan Babcock Ltd

Bechtel Corporation

Laing O'Rourke

Wood plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: National Grid erhielt von Ofgem die Genehmigung für RIIO-T3-Kapitalprojekte im Wert von 34,9 Milliarden USD, wobei 60 % der Ausgaben auf 2026–2028 vorgezogen werden.

- November 2025: Ørsted hat den Verkauf eines 50-%-Anteils am Offshore-Windpark Hornsea 3 an von Apollo verwaltete Fonds abgeschlossen.

- Juli 2025: EDF Energy und die britische Regierung haben die FID für Sizewell C getroffen und sich zu 38,1 Milliarden USD für zwei EPR-Reaktoren mit insgesamt 3,2 Gigawatt verpflichtet.

- Juni 2025: Das Vereinigte Königreich schloss einen 38-Milliarden-GBP-Deal (43 Milliarden EUR, 51 Milliarden USD) mit privaten Investoren zur Unterstützung des Kernkraftprojekts Sizewell C ab. Die Regierung hält einen Anteil von 44,9 %, während La Caisse (20 %), Centrica (15 %) und EDF (12,5 %) den Rest teilen. Das Projekt umfasst zwei in Frankreich gelieferte EPR-Anlagen in Suffolk, Südostengland.

- Mai 2025: SSE Renewables hat Dogger Bank B vollständig mit GE's Haliade-X-14-Megawatt-Turbinen und der HVDC-Technologie von Hitachi Energy in Betrieb genommen.

Berichtsumfang des Energie-EPC-Markts im Vereinigten Königreich

Der Energie-EPC-Markt umfasst die globale Branche von Unternehmen, die eine umfassende Ausführung von Stromerzeugungs-, Übertragungs- und Verteilungsprojekten auf Schlüsselfertigbasis anbieten. EPC-Auftragnehmer übernehmen Ingenieursentwurf, Gerätebeschaffung, Bau, Installation, Prüfung und Inbetriebnahme von Energieinfrastruktur und stellen sicher, dass die Projektlieferung mit den vereinbarten Kosten-, Zeit- und Leistungsanforderungen übereinstimmt.

Der Energie-EPC-Markt im Vereinigten Königreich ist in Stromerzeugungs-EPC und Strom-Übertragungs- und Verteilungs-EPC segmentiert. Im Bereich Stromerzeugungs-EPC ist der Markt nach Technologie, Kapazitätsband und Endnutzer segmentiert. Diese Segmente sind weiter unterteilt in Technologie – Thermisch, Nuklear und Erneuerbare Energien; Kapazitätsband – Bis zu 100 MW, 100–499 MW, Über 500 MW; Endnutzer – Regulierte Versorgungsunternehmen, Unabhängige Stromerzeuger, Industrielle Eigenstromerzeugung und Öffentlicher Sektor/Staatsunternehmen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (Milliarden USD) für alle oben genannten Segmente erstellt.

| Nach Technologie | Thermisch |

| Nuklear | |

| Erneuerbare Energien | |

| Nach Kapazitätsband | Bis zu 100 MW (Dezentrale Energieressourcen, Mikronetz) |

| 100 bis 499 MW | |

| Über 500 MW | |

| Nach Endnutzer | Regulierte Versorgungsunternehmen |

| Unabhängige Stromerzeuger | |

| Industrielle Eigenstromerzeugung | |

| Öffentlicher Sektor und Staatsunternehmen |

| Stromerzeugungs-EPC | Nach Technologie | Thermisch |

| Nuklear | ||

| Erneuerbare Energien | ||

| Nach Kapazitätsband | Bis zu 100 MW (Dezentrale Energieressourcen, Mikronetz) | |

| 100 bis 499 MW | ||

| Über 500 MW | ||

| Nach Endnutzer | Regulierte Versorgungsunternehmen | |

| Unabhängige Stromerzeuger | ||

| Industrielle Eigenstromerzeugung | ||

| Öffentlicher Sektor und Staatsunternehmen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Energie-EPC-Markt im Vereinigten Königreich im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 12,06 Milliarden USD und entwickelt sich auf eine CAGR von 7,03 % bis 2031 zu.

Welche Technologie zieht die meisten EPC-Ausgaben an?

Erneuerbare Energien, hauptsächlich Offshore-Wind, machen mehr als drei Viertel des Werts von 2025 aus und weisen eine CAGR-Prognose von 12,8 % auf.

Was treibt Übertragungsinvestitionen an?

Das RIIO-T3-Rahmenwerk von Ofgem zieht 28,1 Milliarden GBP auf 2026–2028 vor, um 50 Gigawatt Offshore-Wind anzuschließen.

Warum gewinnen unabhängige Stromerzeuger Marktanteile?

Unternehmens-PPAs von Unternehmen wie Vodafone und BT Group stützen die Projektfinanzierung und geben unabhängigen Stromerzeugern die schnellste CAGR von 8,7 %.

Was ist das wichtigste Kostenrisiko für EPC-Auftragnehmer?

Die Inflation hat die Baueingangspreise um 5,6 % im Jahresvergleich angehoben und die Vorlaufzeiten für Transformatoren auf 18 Monate verlängert.

Seite zuletzt aktualisiert am: