Vereinigtes Königreich Heimtextilien-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 7.62 Milliarden US-Dollar |

| Marktgröße (2026) | 7.75 Milliarden US-Dollar |

| Marktgröße (2031) | 8.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.76% CAGR |

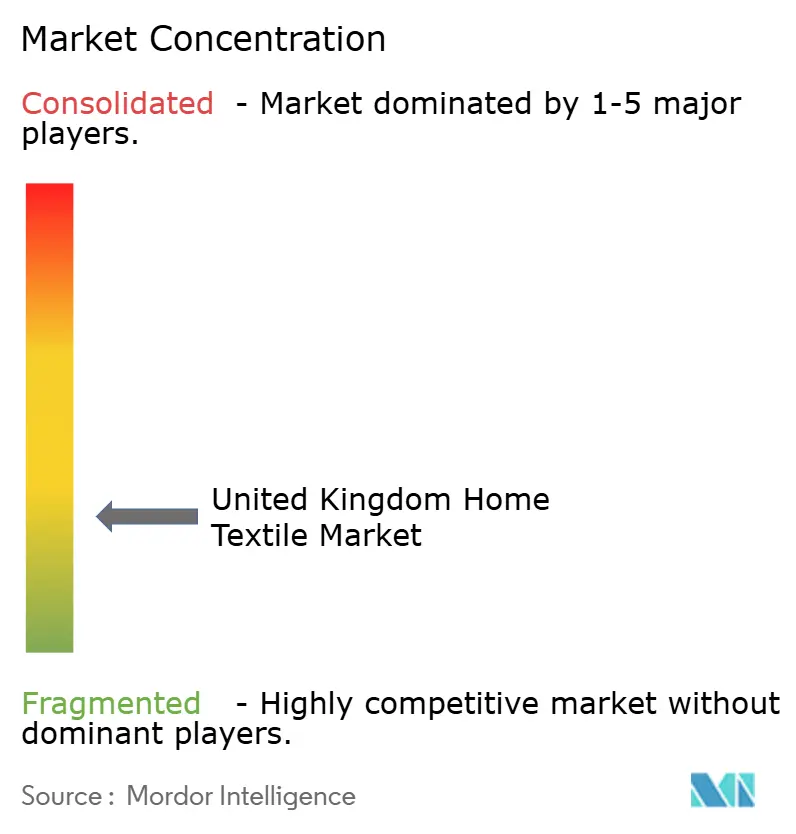

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vereinigtes Königreich Heimtextilien-Marktanalyse von Mordor Intelligence

Die Marktgröße des Vereinigten Königreich Heimtextilien-Marktes wird voraussichtlich von USD 7,62 Milliarden im Jahr 2025 auf USD 7,75 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 1,76 % über den Zeitraum 2026–2031 USD 8,46 Milliarden erreichen. Die Widerstandsfähigkeit des Marktes beruht auf unvermeidlichen Ersatzzyklen für Bett- und Badwäsche, der Attraktivität wellness-orientierter Produkte und einer schrittweisen Erholung der Renovierungsmaßnahmen im Gastgewerbe trotz anhaltender Lebenshaltungskostendrucks [1]Nationales Statistikamt, "Familienausgaben im Vereinigten Königreich: April 2022 bis März 2023," ons.gov.uk. Die zunehmende Nutzung des E-Commerce, das anhaltende Interesse an nachhaltigen Fasern sowie zollfreie Beschaffung aus Pakistan und Indien im Rahmen des Entwicklungsländer-Handelsschemas (DCTS) stützen das Wachstum zusätzlich. Gleichzeitig bremsen Brexit-bedingte Zollreibungen, volatile Baumwollpreise und strenge britische Brandschutzvorschriften die Rentabilität, was Einzelhändler dazu veranlasst, Omnichannel-Effizienzen und Innovationen bei intelligenten antimikrobiellen Stoffen zu verfolgen, um die Margen zu verteidigen. Die Wettbewerbsintensität bleibt hoch, da digital-native Neueinsteiger etablierte Unternehmen in Bezug auf Preistransparenz herausfordern, während etablierte Ketten auf Initiativen zur Kreislaufwirtschaft setzen, um das Vertrauen der Kunden zu erhalten.

Wesentliche Erkenntnisse des Berichts

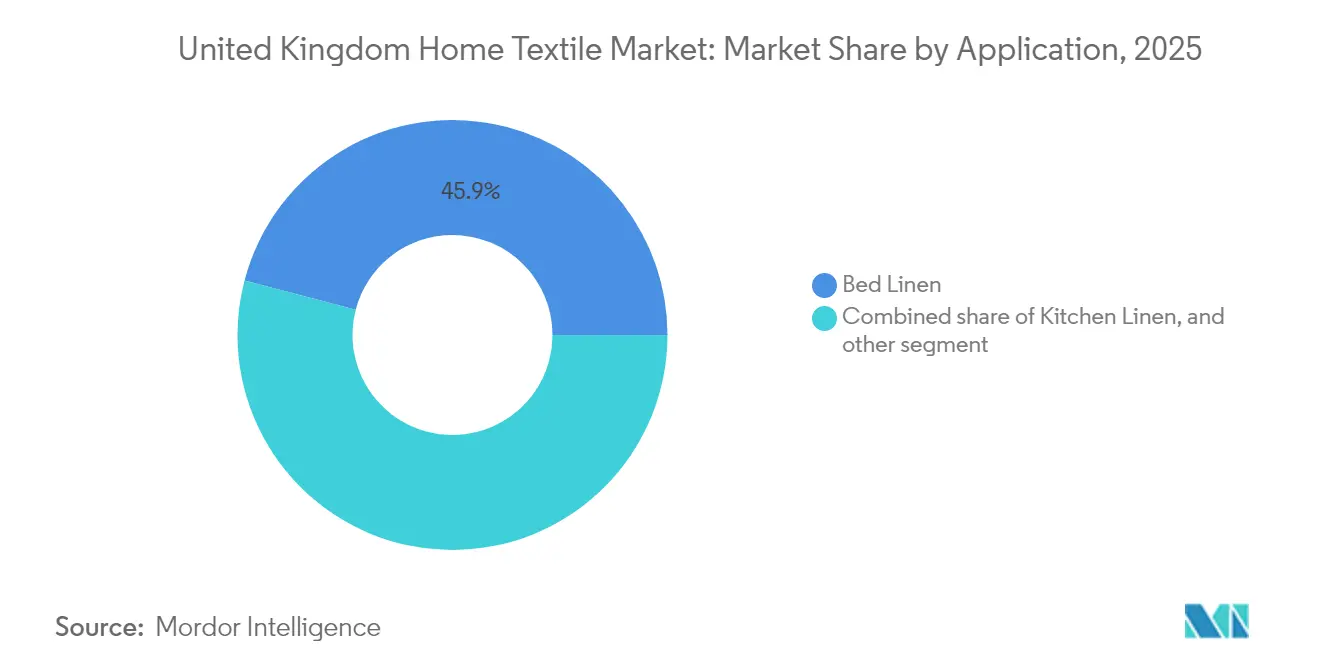

- Nach Anwendung führte Bettwäsche im Jahr 2025 mit einem Anteil von 45,92 % am Vereinigten Königreich Heimtextilien-Markt, während intelligente Bettwaren voraussichtlich bis 2031 die schnellste CAGR von 8,48 % verzeichnen werden.

- Nach Material hatte Baumwolle im Jahr 2025 einen Anteil von 65,79 % an der Marktgröße des Vereinigten Königreich Heimtextilien-Marktes, während Bambus-Hanf-Mischungen bis 2031 auf eine CAGR von 9,64 % zusteuern.

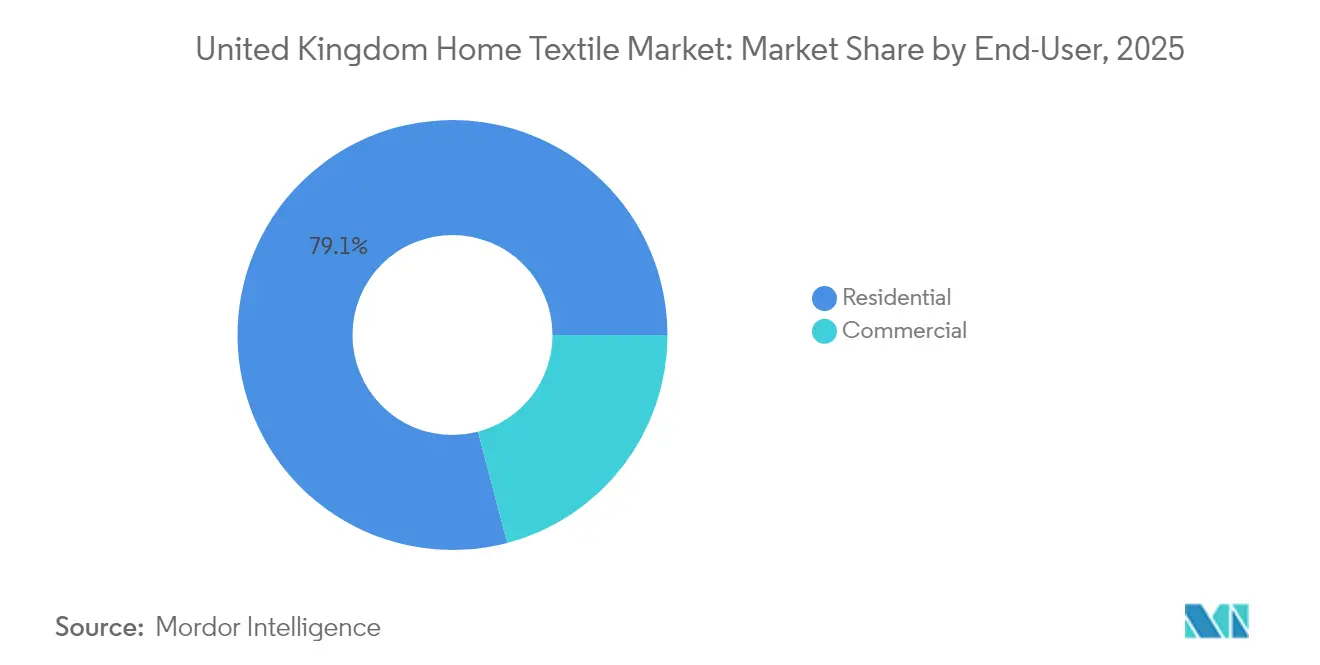

- Nach Endverbraucher entfiel im Jahr 2025 ein Anteil von 79,10 % an der Marktgröße des Vereinigten Königreich Heimtextilien-Marktes auf den Wohnbereich, doch wird die Nachfrage im Gastgewerbe voraussichtlich mit einer CAGR von 8,07 % im Zeitraum 2026–2031 zulegen.

- Nach Vertriebskanal hielt der stationäre Einzelhandel im Jahr 2025 einen Anteil von 62,70 % an der Marktgröße des Vereinigten Königreich Heimtextilien-Marktes, doch wird der Online-Umsatz bis 2031 voraussichtlich mit einer CAGR von 11,72 % wachsen.

- Nach Geographie dominierte England im Jahr 2025 mit einem Anteil von 84,40 % an der Marktgröße des Vereinigten Königreich Heimtextilien-Marktes, während Nordirland voraussichtlich mit einer CAGR von 6,21 % bis 2031 am schnellsten wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Vereinigten Königreich Heimtextilien-Markt

Auswirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wellness- und "Heimsanktuar"-Fokus der Millennials | +0.4% | England, Schottland, urbane Zentren | Mittelfristig (2–4 Jahre) |

| E-Commerce- und Social-Commerce-Durchdringung | +0.3% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsgetriebene Materialsubstitution | +0.2% | England, Schottland und wohlhabende Gebiete | Langfristig (≥ 4 Jahre) |

| Renovierungszyklen im Gastgewerbe | +0.3% | Touristenzentren | Mittelfristig (2–4 Jahre) |

| Zollfreies pakistanisches/indisches Leinen unter DCTS | +0.2% | Importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Einführung intelligenter und antimikrobieller Stoffe | +0.1% | Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Der Wellness- und "Heimsanktuar"-Fokus der Millennials verändert die Einkaufsprioritäten

Millennials priorisieren Schlafqualität, psychisches Wohlbefinden und eine kohärente Innenraumästhetik, was die Nachfrage nach temperaturregulierende Bettbezügen, hypoallergenen Laken und koordinierten Dekorationssammlungen steigert. Die Daten der Vereinigten Königreich zu den Haushaltsausgaben zeigen höhere diskretionäre Ausgaben für Wohnkomfort bei den unter 40-Jährigen, was einen strukturellen Wandel hin zu höherpreisigen Textilien bestätigt, die als Gesundheitsinvestition wahrgenommen werden. Anhaltende hybride Arbeitsmuster halten die Zeit zu Hause aufrecht und stärken die Bereitschaft, funktionale Bettwaren zu verbessern. Marken, die beruhigende Farbpaletten mit funktionalen Veredelungen wie antimikrobiellen oder feuchtigkeitsableitenden Behandlungen verbinden, profitieren von Wiederholungskäufen. Abonnementbasierte Erneuerungsprogramme für Wäsche gewinnen auch bei jungen Berufstätigen an Zugkraft, die Komfort und Hygienesicherheit schätzen.

E-Commerce und Social-Commerce-Durchdringung beschleunigt den Kanaltransformation

Die Online-Beteiligung in den Bekleidungs- und Heimkategorien der führenden Einzelhändler erreichte im Jahr 2024 33 % und steigt weiter, da hochwertige Produktbilder, virtuelle Raumvisualisierer und reibungslose Rücksendungen die haptischen Barrieren überwinden [2]Marks & Spencer Group, "Halbjahresergebnisse für die 26 Wochen bis zum 28. September 2024," corporate.marksandspencer.com. Von Influencern geführte Produkteinführungen auf Instagram und TikTok machen mittlerweile einen wachsenden Anteil des Verkaufs von Dekorationstextilien aus und fördern agile Kollektionen und Kollaborationen in limitierter Auflage. Abholoptionen in Paketshops und Same-Day-Click-and-Collect-Angebote verankern den Omnichannel-Komfort, während die CO₂-Berichterstattung auf der letzten Meile nachhaltigkeitsbewusste Käufer anspricht. Kleinere Direktvertriebsmarken nutzen zielgerichtete Anzeigen und Dropshipping, um schnell in den Vereinigten Königreich Heimtextilien-Markt einzutreten, und setzen etablierte Ketten unter Druck, die Ladengemeinkosten mit der Online-Preistransparenz in Einklang bringen müssen.

Nachhaltigkeitsgetriebene Materialsubstitution fördert Innovation und Premium-Positionierung

Verbraucher prüfen die Faserherkunft, den Wasserverbrauch und die Entsorgungsoptionen am Ende der Nutzungsdauer und drängen Einzelhändler dazu, GOTS-zertifizierte Bio-Baumwolle, Bambusviskose und mechanisch verarbeiteten Hanf zu bevorraten. Kreislauforientierte Rücknahmeprogramme, die durch nationale gemeinnützige Partnerschaften unterstützt werden, lenken Leinen-, Handtuch- und Vorhangabfälle von der Deponie weg und beschleunigen die Einführung von Recyclinginfrastrukturen. James Croppers Durchbruch bei der Polyester-Baumwolle-Trennung verleiht weiteren Schwung, indem er die Fasergewinnung aus Hotelwäsche ermöglicht [3]Packaging Europe, "James Cropper enthüllt Verfahren zur Umwandlung von Polyester-Baumwolle-Abfall in Papier," packagingeurope.com. Einzelhändler kommunizieren aktiv Materialzertifizierungen und wassersparende Färbeprozesse, was Preisaufschläge von 10 %–15 % gegenüber konventionellen Linien ermöglicht und gleichzeitig die Bruttomargen vor der Rohbaumwollvolatilität schützt.

Renovierungszyklen im Gastgewerbe vor dem Tourismus-Aufschwung im Vereinigten Königreich generieren gewerbliche Nachfrage

Post-pandemische Renovierungsbudgets bei Hotels, Restaurants und Ferienvermietungen lösen einen Schub an Masseneinkäufen für flammenhemmende Vorhänge, Bettwäsche mit hoher Fadenzahl und antimikrobielle Handtücher aus, die den Brandschutznormen BS 5867 und BS 7176 entsprechen. Touristenattraktive Regionen in England und Schottland führen frühe Renovierungszyklen an, da internationale Ankünfte wieder zunehmen, während staatliche Fördermittel für energieeffiziente Sanierungen indirekt die Nachfrage nach wärmedämmenden Vorhängen ankurbeln. Auftragskäufer bevorzugen Lieferanten, die Farbkontinuität über Saisons hinweg garantieren und Textil-Recyclingzertifikate von der Wiege bis zur Bahre bereitstellen können, was eine Preisprämie für konforme Hersteller ermöglicht.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Lebenshaltungskostendruck auf diskretionäre Ausgaben | -0.3% | Landesweit, einkommensschwache Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Volatile Baumwoll- und Frachtkosten | -0.2% | Importabhängige Lieferketten | Mittelfristig (2–4 Jahre) |

| Kosten für die Einhaltung britischer Brandschutzvorschriften | -0.1% | Gewerbliche Segmente | Langfristig (≥ 4 Jahre) |

| Brexit-bedingte Zollreibungen | -0.1% | EU-Beschaffung-Einzelhändler | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lebenshaltungskostendruck dämpft diskretionäre Ausgaben und belastet das Mengenwachstum

Anhaltende Inflation und steigende Hypothekenzahlungen zwingen Haushalte dazu, nicht notwendige Textileinkäufe aufzuschieben. Die Ausgabentabellen des Nationalen Statistikamts zeigen einen Rückgang gegenüber dem Vorjahr bei dekorativen Kissen- und Plaidumsatzverkäufen, wobei Käufer ihre Aktivitäten auf Verkaufsförderungsereignisse konzentrieren. Wertorientierte Einzelhändler, die kleinere Packungsgrößen und Kauf-jetzt-zahle-später-Optionen anbieten, gewinnen Marktanteile von Mittelmarkensegmenten. Infolgedessen verlagern sich die Umsatzmixe hin zu Basis-SKUs, was Händler dazu zwingt, ihre Preisanalytik und Abschreibungsdisziplin zu verbessern, um den Gewinn zu schützen.

Volatile Baumwoll- und Frachtkosten erzeugen Margendruck und Planungsherausforderungen

Die globalen Baumwollfutures schwanken weiterhin aufgrund von Klimaunsicherheiten und geopolitischen Spannungen und erschweren die Vertragsplanung. Gleichzeitig liegen die Containersportraten weiterhin 35 % über den Benchmarks von 2019, wobei Schiffsstaus rund um wichtige Vereinigte Königreich-Häfen das Liegegelrisiko erhöhen. Große Einzelhändler mindern das Risiko durch gemischte Garnzusammensetzungen, Multi-Ursprungs-Beschaffung und derivativer Absicherung, während kleinere Akteure Schwierigkeiten haben, Aufschläge an preissensible Kunden weiterzugeben. Die erhöhte Kostenbasis schafft Anreize für eine Verlagerung hin zu margenstarken intelligenten Bettenwaren und zertifizierten nachhaltigen Linien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Bettwäsche-Dominanz steht vor der Disruption durch intelligente Technologie

Bettwäsche hielt im Jahr 2025 mit 45,92 % den größten Anteil am Vereinigten Königreich Heimtextilien-Markt, gestützt durch unabdingbare Hygieneersatzzyklen. Doch das Segment der intelligenten Bettwaren wird voraussichtlich eine CAGR von 8,48 % verzeichnen, was das wachsende Interesse an Phasenwechsel-, feuchtigkeitsableitenden und sensorgestützten Schlaflösungen widerspiegelt. Insgesamt ergeben sich die Marktgrößenzuwächse des Vereinigten Königreich Heimtextilien-Marktes in dieser Kategorie aus dem Interesse von Berufspaaren und älteren Erwachsenen an messbaren gesundheitlichen Vorteilen, was Einzelhändler dazu ermutigt, Kissen, Schoner und vernetzte Beleuchtung für Abonnement-Lieferungen zu bündeln. Badtextilien verzeichneten eine stetige Erneuerungsnachfrage, die durch Hotelrenovierungen gestützt wurde, während die Mengen an Küchentextilien von nachhaltigen Kochgewohnheiten profitierten, die während der pandemiebedingten Lockdowns etabliert wurden. Die Verkäufe von Teppichen und Läufern entwickelten sich unterschiedlich: Hochwertige Wollstücke wurden über Kunsthandwerkskanäle abgesetzt, während preisorientierte Synthetikteppiche in Lagerkaufhäusern stark reduziert wurden.

Das rasche Wachstum von intelligenten Bettenwaren lässt eine schrittweise Erosion des traditionellen Bettwäscheanteils erahnen. Die Produktentwicklungs-Pipelines weisen zunehmend konvertierbare Designs und natürlich gewonnene antimikrobielle Beschichtungen auf, die die durchschnittlichen Ticketwerte in die Höhe treiben. Lieferanten mit proprietären Technologiepartnerschaften oder F&E-Allianzen sichern sich den First-Mover-Vorteil. Gleichzeitig bleibt die Konformität mit OEKO-TEX und britischen Brandschutznormen nicht verhandelbar und bewahrt Markteintrittsbarrieren für differenzierte Innovatoren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Material: Baumwoll-Führerschaft steht vor der Herausforderung durch nachhaltige Alternativen

Baumwolle hatte im Jahr 2025 einen Anteil von 65,79 % am Vereinigten Königreich Heimtextilien-Markt und profitierte von der Vertrautheit der Verbraucher, dem Hautkomfort und der Produktvielfalt. Dennoch werden Bambus-Hanf-Mischungen auf eine CAGR von 9,64 % projiziert, da sie durch geringe Wasser-Fußabdrücke und schnelle Wachstumszyklen ökologisch bewusste Käufer ansprechen. Leinen gewinnt auch bei Premiumverbrauchern, die entspannte Ästhetik und höhere Haltbarkeit suchen, wieder an Beliebtheit, während mechanisch recycelter Polyester aufgrund von Preiswettbewerbsfähigkeit und einfacher Pflegeeigenschaften relevant bleibt. Steigende Zertifizierungskosten und unbeständige Baumwollpreise motivieren Einzelhändler zur Diversifizierung ihrer Faserportfolios; die daraus resultierende Auswahlarchitektur befähigt Käufer, für greifbare Nachhaltigkeitsnachweise aufzusteigen. Meryl Fabrics' nylonfaserfreies Mikrofaser-Schuppen-System demonstriert, wie synthetische Innovationen neben der Evolution natürlicher Fasern bestehen können.

Die Fasersubstitution allein reicht nicht aus. Einzelhändler kombinieren zunehmend klassische Baumwollgewebe mit proprietären antimikrobiellen oder thermo-adaptiven Beschichtungen und schaffen so Premiumangebote, ohne radikale Lernkurven für Verbraucher zu erzwingen. Solche hybriden Angebote bewahren die emotionale Resonanz der Baumwolle und erschließen gleichzeitig inkrementelle Margen.

Nach Endverbraucher: Dominanz des Wohnbereichs verdeckt gewerbliche Chancen

Privatkäufer machten im Jahr 2025 79,10 % der Marktgröße des Vereinigten Königreich Heimtextilien-Marktes aus, angetrieben durch pandemiebedingte Nestinstinkte und anhaltende hybride Arbeitstrends. Doch das gewerbliche Segment – insbesondere das Gastgewerbe – wird mit einer CAGR von 8,07 % wachsen, da Hotels, Pflegeheime und Studentenwohnheime ihre Innenräume renovieren. Auftragskäufer fordern flammenhemmende und industriewaschkompatible Stoffe, was Lieferanten ermöglicht, höhere Preispunkte durchzusetzen. Stichfeste Matratzenauflagen und schmutzabweisende Vorhänge stehen auf den Ersatzlisten ganz oben, während Abonnementmodelle für Handtuchmieten bei Boutique-Hotels, die betriebliche Planbarkeit schätzen, an Beliebtheit gewinnen.

Die Einkäufe im Wohn- und Gewerbsbereich nähern sich in Bezug auf Leistungserwartungen an: Für das Gesundheitswesen entwickelte antimikrobielle Nachweise wandern kontinuierlich in Verbraucherlinien über. Marken, die Innovationen segmentübergreifend transferieren können, optimieren die Kapazitätsauslastung und erweitern die Ertragsstabilität.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Online-Surge transformiert den traditionellen Einzelhandel

Stationäre Einrichtungen – Kaufhäuser, Fachgeschäfte, Supermärkte – hielten 2025 einen Anteil von 62,70 %, doch Online-Kanäle werden bis 2031 eine robuste CAGR von 11,72 % verzeichnen. Verbesserte Apps mit erweiterter Realität ermöglichen es Käufern, Vorhänge und Bettwaren in tatsächlichen Raumfarben zu visualisieren und so haptische Nachteile zu mindern. Große Einzelhändler werben mit 1-Stunden-Click-and-Collect-Versprechen und integrieren Rückgabeboxen an Verkehrsknotenpunkten, um die Rückwärtslogistik zu rationalisieren. Social-Commerce-„Shop the Look”-Beiträge verwandeln Inspiration in sofortigen Checkout und begünstigen agile Anbieter mit ausreichendem Lagerbestand.

Die digitale Beschleunigung zwingt stationäre Marktführer, ihre Verkaufsflächen zu rationalisieren und leistungsschwache Gänge in Mikro-Fulfillment-Knoten umzuwandeln. Reine E-Commerce-Anbieter investieren gleichzeitig in temporäre Show-and-Ship-Erlebnisse, um dort begrenzte haptische Eindrücke zu ermöglichen, wo durchdachte Einkäufe eine Griffigkeitsprüfung erfordern.

Geographische Analyse

England setzt weiterhin Nachfrage-Benchmarks dank eines Anteils von 84,40 % an der Marktgröße des Vereinigten Königreich Heimtextilien-Marktes im Jahr 2025, einer robusten Distributionsinfrastruktur und höherer verfügbarer Einkommen, die die Einführung hochwertiger Bettwaren unterstützen. Die hohe Hafenkapazität rund um Felixstowe und Southampton senkt die Gesamtkosten für importierte Fasern und ermöglicht eine schnelle Sortimentsrotation für trendgetriebene Dekorationslinien. Der Verbraucherappetit für funktional überlegene Bettwaren – antimikrobieller Schutz und Klimaregulierung – ist in London und den Pendlergürteln im Südosten am stärksten ausgeprägt, wo zeitarme Berufstätige Schlafqualität besonders schätzen.

Die prognostizierte CAGR von 6,21 % für Nordirland bis 2031 resultiert aus erschwinglichem Wohnraum, erneuerten Bautätigkeiten und zollfreiem Austausch mit Irland im Rahmen des Dual-Market-Compliance nach dem Brexit. Lokale Einzelhändler beziehen zunehmend Leinen pakistanischer Herkunft über DCTS-Vorteile und geben die Einsparungen an die Verbraucher weiter, während sie die Margen erhalten. Verlängerte Hypothekenlaufzeiten in Belfast und Derry erhalten Renovierungsbudgets, die für die Anschaffung weicher Möbel vorgesehen sind.

Schottland und Wales zeigen mäßige Expansion, angetrieben durch Renovierungen von Freizeitunterkünften in Edinburgh, Glasgow, Cardiff und Küstenferienunterkünften. Beide Regionen weisen eine kulturelle Affinität zu Wolldecken und Karomustern auf, was die Nachfrage nach lokal gewebten Artikeln und Nischen-Kunsthandwerks-Stoffen aufrechterhält. Logistikherausforderungen im ländlichen Raum veranlassen Käufer, Omnichannel-Modelle des Typs „Im Voraus bestellen, in der Stadt abholen” zu bevorzugen, die Lieferzuschläge reduzieren. In allen drei nicht-englischen Regionen schärfen gemeinschaftlich geführte Recyclinginitiativen, die durch das automatisierte Textilsortierungspilotprojekt des UKFT (Vereinigung der Vereinigten Königreich Mode- und Textilbranche) unterstützt werden, das Bewusstsein für nachhaltige Entsorgungsmöglichkeiten und lenken neue Käufe indirekt hin zu zertifizierten nachhaltigen Fasern.

Wettbewerbslandschaft

Der Vereinigte Königreich Heimtextilien-Markt ist mäßig fragmentiert. Dunelm, Marks & Spencer und John Lewis sichern ihren Marktanteil durch vertikal integriertes Design, Eigenmarken-Exklusivitäten und Datenanalytik im Rahmen von Treueprogrammen. Spezialisierte digital-native Herausforderer wie Soak & Sleep und Piglet in Bed gewinnen Marktanteile durch transparente Preisgestaltung und Nanobatch-Farbeinführungen, die Social-Media-Zielgruppen begeistern. Inzwischen rationalisieren etablierte Supermärkte sperrige Möbel, um Regalpläne auf schnell drehende Handtücher und Bettwäsche umzulenken, wie der Ausstieg von Marks & Spencer aus dem Großartikel-Bereich im Jahr 2024 belegt.

Technologieinvestitionen unterscheiden die Gewinner: Antimikrobielle Lizenzvereinbarungen mit Toray Textiles Europe schützen die Marge durch Patentexklusivität, und proprietäre Schlaftracking-Integrationen sichern die Bindung an das Ökosystem. Marken, die im Bereich Textil-zu-Textil-Recycling innovieren – unter Nutzung des Faser-Rückgewinnungs-Know-hows von James Cropper – stärken ihre ESG-Glaubwürdigkeit, die bei Millennials und institutionellen Hotelkäufern gleichermaßen Anklang findet. Die Konsolidierungsaussichten bleiben hoch, da mittelständische Marken ohne Omnichannel-Fähigkeiten Schwierigkeiten haben, Compliance-Upgrades und Marketing zu finanzieren.

Einzelhändler umwerben auch gewerbliche Kunden. Vertragsqualitäts-Linien, die für eine Haltbarkeit von 200 Waschgängen und einen Komfort mit 350 Fadenzahl ausgelegt sind, sichern lukrative Wiederholungsbestellungen von Kettenhotels und Pflegeheimen. Der B2B-Fokus dämpft die Volatilität des Verbraucherzyklus und bietet Testumgebungen für Leistungstechnologien, die für den Wohnbereich-Upsell bestimmt sind.

Marktführer der Vereinigten Königreich Heimtextilien-Branche

Dunelm Group plc

IKEA (UK)

NEXT plc

John Lewis & Partners

Amazon (Home & Kitchen UK)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Indo Count Global hat Wamsutta als Premiummarke für Direktvertrieb an Verbraucher für Bettwaren neu eingeführt, was einen möglichen Markteintritt im Vereinigten Königreich signalisiert und den Wettbewerbsdruck im Nischen-Segment intelligenter Bettwaren erhöht.

- Juni 2025: Williams-Sonoma bestätigte den Markteintritt von Pottery Barn im Herbst 2025 im Vereinigten Königreich, erweitert das Premiumeinzelhandelsangebot und verschärft die Sortimentsdifferenzierungskämpfe.

- November 2024: Marks & Spencer meldete ein Umsatzwachstum von 4,7 % im Bereich Bekleidung & Wohnraum auf GBP 2,03 Milliarden (USD 2,55 Milliarden) mit einer Online-Beteiligung von 33 %, was den Omnichannel-Schwung unterstreicht.

- September 2024: James Cropper stellte eine Polyester-Baumwolle-Trennungstechnologie vor, die Recyclingwege für Hotelwäsche erschließt und die Kreislaufglaubwürdigkeit stärkt.

Umfang des Vereinigten Königreich Heimtextilien-Marktberichts

Der Vereinigte Königreich Heimtextilien-Markt ist nach Produkt (Bettwäsche, Badtextilien, Küchentextilien, Polsterung und Bodenbelag) und Vertriebskanal (Supermärkte & Hypermärkte, Fachgeschäfte, Online und sonstige Vertriebskanäle) segmentiert. Der Bericht bietet Marktgrößen und Prognosen für den Vereinigten Königreich Heimtextilien-Markt in Wert (USD Millionen) für alle oben genannten Segmente.

| Bettwäsche |

| Badtextilien |

| Küchentextilien |

| Polsterung |

| Sonstiges (Teppiche und Läufer) |

| Baumwolle |

| Leinen |

| Synthetikfasern |

| Sonstige Materialien (Wolle, Hanf, Seide, Jute, Bambus usw.) |

| Wohnbereich |

| Gewerblich |

| Offline |

| Online |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Anwendung | Bettwäsche |

| Badtextilien | |

| Küchentextilien | |

| Polsterung | |

| Sonstiges (Teppiche und Läufer) | |

| Nach Material | Baumwolle |

| Leinen | |

| Synthetikfasern | |

| Sonstige Materialien (Wolle, Hanf, Seide, Jute, Bambus usw.) | |

| Nach Endverbraucher | Wohnbereich |

| Gewerblich | |

| Nach Vertriebskanal | Offline |

| Online | |

| Nach Geographie | England |

| Schottland | |

| Wales | |

| Nordirland |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Vereinigte Königreich Heimtextilien-Markt im Jahr 2026?

Die Marktgröße des Vereinigten Königreich Heimtextilien-Marktes beträgt im Jahr 2026 USD 7,75 Milliarden und wird bis 2031 bei einer CAGR von 1,76 % voraussichtlich USD 8,46 Milliarden erreichen.

Welche Anwendung führt die Nachfrage nach Haushaltswaren an?

Bettwäsche bleibt die führende Anwendung mit einem Anteil von 45,92 % am Vereinigten Königreich Heimtextilien-Markt im Jahr 2025, obwohl intelligente Bettwaren mit einer CAGR von 8,48 % die am schnellsten wachsende Nische darstellen.

Welche Fasertypen gewinnen über Baumwolle hinaus an Beliebtheit?

Bambus- und Hanfmischungen expandieren mit einer CAGR von 9,64 %, da ökologisch bewusste Verbraucher nach umweltfreundlicheren Alternativen suchen, während Leinen eine Premium-Renaissance erlebt.

Wie schnell wachsen Online-Kanäle?

Online-Umsätze werden voraussichtlich bis 2031 mit einer CAGR von 11,72 % wachsen und die Offline-Dominanz stetig erodieren, da virtuelle Visualisierungstools das Vertrauen beim Fernkauf stärken.

Welche Region im Vereinigten Königreich bietet das höchste Wachstumspotenzial?

Nordirland wird bis 2031 voraussichtlich mit einer CAGR von 6,21 % wachsen und profitiert vom Wohnungsmarktmomentum und dem grenzüberschreitenden Handel mit Irland.

Welche zentrale Herausforderung schränkt die Einzelhändlermargen ein?

Volatile Baumwoll- und Frachtkosten komprimieren die Margen und zwingen Einzelhändler, die Beschaffung zu diversifizieren und in höherwertige intelligente oder nachhaltige Produktlinien zu investieren.

Seite zuletzt aktualisiert am: