Marktgröße und Marktanteil für Bett- und Badwäsche im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

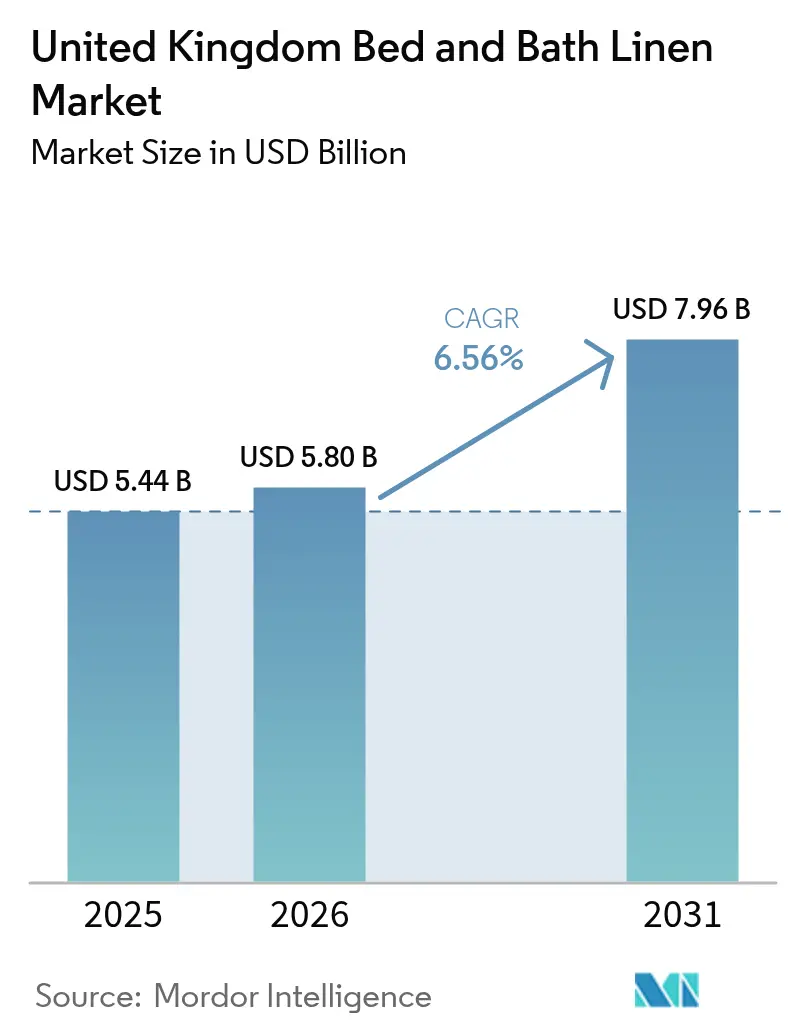

| Marktgröße im Basisjahr (2025) | 5.44 Milliarden US-Dollar |

| Marktgröße (2026) | 5.8 Milliarden US-Dollar |

| Marktgröße (2031) | 7.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.56% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bett- und Badwäsche im Vereinigten Königreich durch Mordor Intelligence

Die Marktgröße für Bett- und Badwäsche im Vereinigten Königreich wird im Jahr 2026 auf 5,8 Milliarden USD geschätzt, ausgehend von einem Wert von 5,44 Milliarden USD im Jahr 2025, mit Prognosen von 7,96 Milliarden USD für 2031 und einem Wachstum von 6,56 % CAGR im Zeitraum 2026–2031. Steigende Ausgaben für Heimverbesserungen, der Ausbau der Pipeline an Luxushotels sowie eine ausgeprägte Verbraucherpräferenz für nachhaltige Stoffe untermauern diese stabile Perspektive. England trägt 79,48 % des nationalen Umsatzes bei, während Schottland mit einer CAGR von 6,13 % die schnellste regionale Expansion verzeichnet, getragen durch tourismusbedingte Nachfrage im Gastgewerbe. Bettwäsche beansprucht 63,27 % der Produktumsätze, da Haushalte Bettlaken und Kissenbezüge häufiger ersetzen als andere Textilkategorien; dennoch soll Badwäsche mit einer CAGR von 7,28 % rascher wachsen, da gewerbliche Sektoren Handtücher erneuern, um strengeren Hygienestandards zu entsprechen. Inmitten dieses Wachstums bleibt die Wettbewerbslandschaft mäßig fragmentiert: Die fünf größten Anbieter halten zusammen einen Anteil von 45,2 %, was Skalenvorteile wertvoll macht, jedoch Raum für Nischen- und Handelsmarkenwettbewerber lässt.

Wichtigste Erkenntnisse des Berichts

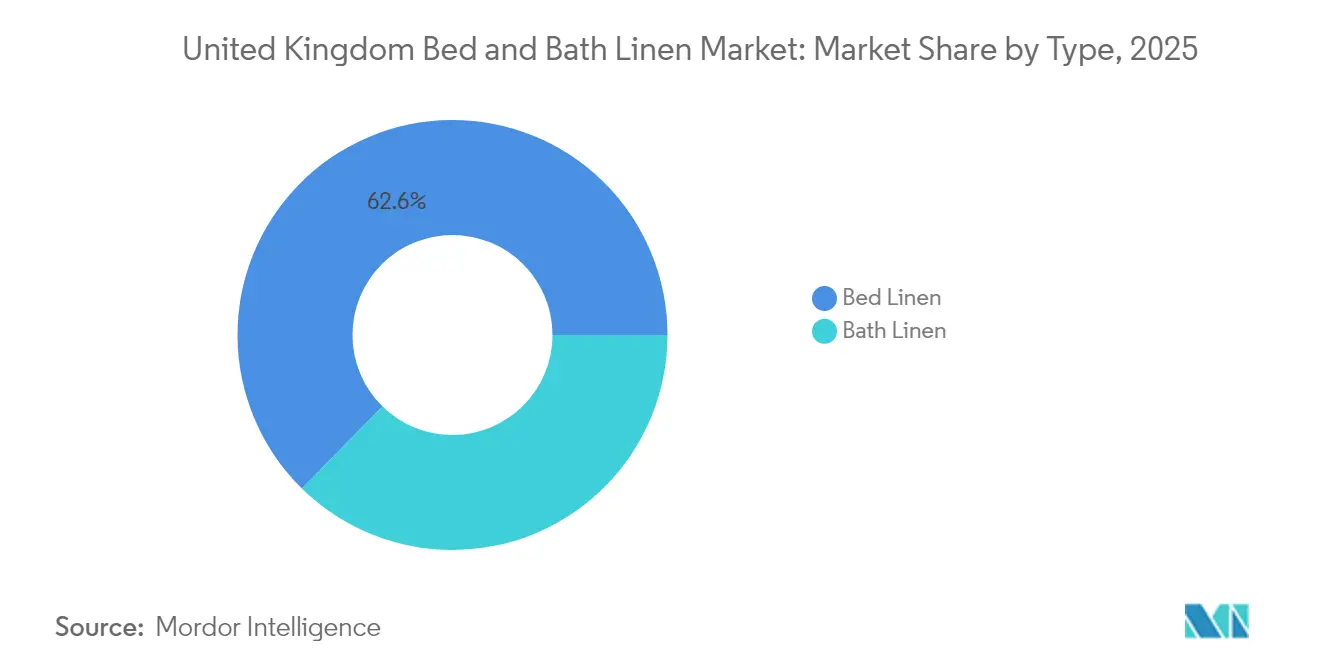

- Nach Produkttyp führte Bettwäsche im Jahr 2025 mit einem Anteil von 62,65 % am Markt für Bett- und Badwäsche im Vereinigten Königreich; Badwäsche wird bis 2031 voraussichtlich mit einer CAGR von 7,18 % wachsen.

- Nach Endnutzern erfasste das Segment der Privathaushalte im Jahr 2025 einen Anteil von 67,60 % am Markt für Bett- und Badwäsche im Vereinigten Königreich; das gewerbliche Segment soll zwischen 2026 und 2031 mit einer CAGR von 6,10 % wachsen.

- Nach Vertriebskanal trugen Verbrauchermärkte und Supermärkte im Jahr 2025 mit 37,75 % zum Marktanteil für Bett- und Badwäsche im Vereinigten Königreich bei; E-Commerce soll im gleichen Zeitraum mit einer CAGR von 10,15 % beschleunigt wachsen.

- Nach Geografie entfiel auf England im Jahr 2025 ein Anteil von 78,90 % am Markt für Bett- und Badwäsche im Vereinigten Königreichs; Schottland soll mit einer CAGR von 6,05 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Bett- und Badwäsche im Vereinigten Königreich

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachpandemischer Boom bei Heimrenovierungen | 1.0% | National, mit stärkerem Einfluss in England und Wales | Mittelfristig (2–4 Jahre) |

| Ausbau der Luxushotel-Pipeline im Vereinigten Königreich | 0.8% | National, konzentriert in England und Schottland | Mittelfristig (2–4 Jahre) |

| E-Commerce-Anteilsgewinne bei Heimtextilien | 1.2% | National, mit stärkerer Akzeptanz in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Verbraucherwechsel zu nachhaltigen und ökologischen Stoffen | 0.7% | National, angeführt von England und Schottland | Langfristig (≥ 4 Jahre) |

| Infektionskontrollprotokolle des Nationalen Gesundheitsdienstes für Krankenhauswäsche | 0.5% | National, konzentriert in England | Kurzfristig (≤ 2 Jahre) |

| Frühe Einführung intelligenter Bettwäschetechnologie | 0.4% | England und Schottland, begrenzt in Wales/Nordirland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachpandemischer Boom bei Heimrenovierungen

Haushalte leiten weiterhin frei verfügbares Einkommen in Heimverbesserungen um, die hochwertigere Laken, Duvets und Handtücher umfassen, da die Lebensweise stärker auf das Zuhause ausgerichtet bleibt. Daten zur Besucherfrequenz im Einzelhandel zeigen, dass Wäschekategorien im Jahr 2024 auch nach dem Ende der Lockdowns ein mittleres einstelliges Volumenwachstum verzeichneten[2]Dunelm Group plc, „Vorläufige Ergebnisse GJ24”, dunelm.com.. Verbraucher, die zunächst während der Lieferengpässe preisgünstige Bettwäsche kauften, steigen nun auf Bio-Baumwolle und höhere Fadenzahlen um, was die Durchschnittsverkaufspreise treibt. Großflächige Einzelhandelsketten nutzen gebündelte Schlafzimmersets, um diesen Aufwertungszyklus zu erfassen, während auf Online-Handel spezialisierte Anbieter anpassbare Designtools einsetzen, um Gelegenheitssurfer in Stammkäufer zu verwandeln. Der Trend ist bei Eigentümern kürzlich renovierter Immobilien am ausgeprägtesten, wo aufeinander abgestimmte Wäsche als letzter Schliff gilt, der die Inneneinrichtungsästhetik aufwertet. Laufende Heimwerkertätigkeiten wirken daher als verlässlicher Ansporn für den Ersatzbedarf in sowohl preis- als auch premiumorientierten Segmenten.

Ausbau der Luxushotel-Pipeline im Vereinigten Königreich

Hotelbetreiber haben Tausende von Hochpreiszimmern angekündigt oder eröffnet, die Premium-Wäschespezifikationen erfordern und eine stabile Basis institutioneller Nachfrage schaffen. IHG allein fügte 2024 mehr als 900 Zimmer im Vereinigten Königreich und Irland hinzu und legte höhere Fadenzahlen fest, um die Gästezufriedenheitskennzahlen zu verbessern[3]IHG Hotels & Resorts, „Starke Ergebnisse für Q3 2024”, ihg.com.. Hoteliers sehen Bettwäsche und Tischwäsche nunmehr als kosteneffektives Differenzierungsmerkmal für den Umsatz pro verfügbarem Zimmer, was Lieferverträge mit strengen Haltbarkeits- und Nachhaltigkeitsklauseln fördert. Vorabreservierungen für im Umbau befindliche Traditionsimmobilien signalisieren anhaltendes Interesse an gehobenem Unterkunftsangebot, insbesondere in London und Edinburgh. Da jedes Luxusbettset typischerweise mehrere Laken, Duvetbezüge und Kissenschoner umfasst, summieren sich Beschaffungsvolumina rasch, wovon Lieferanten profitieren, die strenge Lieferfenster einhalten können. Der Ausbau der Pipeline bietet daher eine vorhersehbare Abnahme, die Herstellern hilft, Volatilität in den Verbraucherkanälen auszugleichen.

E-Commerce-Anteilsgewinne bei Heimtextilien

Die digitale Migration verändert Kaufgewohnheiten, da verbesserte Bilddarstellung, Lieferung am selben Tag in Großstädten und kulante Rückgaberichtlinien das traditionelle Bedürfnis überwinden, Stoffe im Geschäft zu fühlen. Online-Wäscheverkäufe stiegen im Geschäftsjahr 2024 auf 37 % des Umsatzes von Dunelm, womit sich ihr Anteil gegenüber 2020 verdoppelte. Suchtools auf Basis Künstlicher Intelligenz und Augmented-Reality-Visualisierung helfen Kunden dabei, Farben an die Schlafzimmerdekoration anzupassen, und erhöhen die Konversionsraten. Marktplätze und Direkt-an-Verbraucher-Marken nutzen geringere Gemeinkosten, um stationären Preisen zu unterbieten, ohne Margen zu opfern. Für Verbraucher in ländlichen Gebieten erweitert E-Commerce die Stilauswahl über das hinaus, was lokale Händler vorrätig haben, und beschleunigt die digitale Akzeptanz weiter. Logistikpartner bauen Kapazitäten vor Feiertagsaktionen aus und stellen sicher, dass die Liefergeschwindigkeit auch bei zunehmender Kanalkonvergenz ein Differenzierungsmerkmal bleibt.

Verbraucherwechsel zu nachhaltigen und ökologischen Stoffen

Umweltbewusste Käufer prüfen Herkunftszertifikate und Wasserverbrauch und drängen Bio-Baumwolle sowie Recyclingmischungen in das Mainstream-Sortiment. Forschungen des Royal College of Art zeigen, dass Kreislaufdesign die Emissionen des Textilesektors bis 2030 halbieren könnte, wenn es weit verbreitet eingesetzt wird[4]Textiles Circularity Centre, „Forschung zu kreislauffähigen Textilien”, textilescircularity.rca.ac.uk.. Einzelhändler reagieren mit QR-Codes in den Regalgängen, die die Lieferkette vom Feld bis ins Regal nachverfolgen und so die Transparenz erhöhen. Preisaufschläge für ökologische Bettwäsche blieben trotz der Belastungen durch die Lebenshaltungskostenkrise stabil, was eine starke Wertschätzung für Umweltmerkmale belegt. Marken, die Rücknahmeprogramme für Wäsche einführen, verzeichnen verbesserte Kundentreue und Zusatzumsätze beim Einlösen von Gutscheinen für zurückgegebene Waren. Dieser grüne Wandel setzt konventionelle Hersteller unter Druck, in wassersparende Färbeverfahren und erneuerbare Energien zu investieren, um mit den sich wandelnden Käufererwartungen Schritt zu halten.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der globalen Baumwoll- und Flachspreise | -0.8% | National, alle Regionen betreffend | Kurzfristig (≤ 2 Jahre) |

| Zufluss kostengünstiger asiatischer Importe, die Preiskriege auslösen | -0.5% | National, konzentriert in England | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei Zolldokumentation nach dem Brexit | -0.3% | National, mit stärkeren Auswirkungen auf Importeure | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in Textilfabriken im Vereinigten Königreich | -0.3% | England und Wales, begrenzt in Schottland/Nordirland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der globalen Baumwoll- und Flachspreise

Baumwollfutures schwankten im Jahr 2024 zwischen 0,70 USD und 0,80 USD pro Pfund aufgrund von Wetterschocks und Handelsstörungen, was die Margen importabhängiger britischer Mühlen belastete. Die Unsicherheit beim Spotpreis hält von langen Produktionsläufen ab und zwingt Einzelhändler dazu, höhere Sicherheitsbestände zu halten oder mit synthetischen Ersatzstoffen abzusichern. Währungsschwankungen seit dem Brexit verstärken die Rohstoffkostenschwankungen bei der Umrechnung von Rechnungen in USD oder EUR. Einige Lieferanten wechseln zu Recyclingfasern, um das Risiko zu mindern, doch die Liefermengen reichen für eine weitreichende Substitution noch nicht aus. Einzelhändler setzen daher dynamische Preisgestaltungsmodelle ein, um einen Teil des Preisanstiegs an die Verbraucher weiterzugeben, riskieren dabei jedoch Nachfrageelastizität in Preissegmenten. Abrupte Rückgänge bei den Inputkosten schaffen zudem Bestandsbewertungsrisiken und erschweren die Planung von Werbeaktionen.

Zufluss kostengünstiger asiatischer Importe, die Preiskriege auslösen

Asiatische Hersteller nutzen Skalenvorteile und Lohnvorteile, um Einstiegswäsche zu Preisen anzubieten, die inländische Produzenten nicht erreichen können. Einzelhändler im Preissegment intensivieren die Aktionsfrequenz, was die Margen in der gesamten Kette erodiert. Qualitätsbewusste Verbraucher berichten manchmal von vorzeitigem Verschleiß und Farbausbluten bei importierten Artikeln, was lokalen Marken Chancen eröffnet, die britisches Handwerk hervorheben. Dennoch bleiben Zölle niedrig, sodass der Importanteil in Volumenbegriffen über 65 % gehalten wird. Inländische Mühlen konzentrieren sich auf Schnellfertigung und individuelle Produktion, um direktem Preiswettbewerb auszuweichen, doch Kapazitätsbeschränkungen schränken die Rückgewinnung von Marktanteilen ein. Der anhaltende Druck durch Importe hemmt daher das Wachstum der Durchschnittsverkaufspreise, selbst wenn sich Premium-Teilsegmente ausdehnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Bettwäsche sieht sich der Beschleunigung der Badwäsche gegenüber

Bettwäsche macht 62,65 % des Umsatzes 2025 aus und unterstreicht die tief verankerte Rolle der Kategorie in den Haushaltserneuerungszyklen, die sich an saisonalen Aktionen und Schenkungsanlässen orientieren. Die Konzentration des Marktanteils für Bett- und Badwäsche im Vereinigten Königreich bei Bettlaken wird durch robuste Handelsmarkenprogramme in Lebensmittelketten gestärkt, die Käufer anlocken, die One-Stop-Komfort suchen. Jedoch verzeichnet der Markt für Bett- und Badwäsche im Vereinigten Königreich ein schnelleres Stückwachstum bei Badehandtüchern und -mänteln, da Hotelbetreiber den Bestand häufiger ersetzen, um Infektionskontrollstandards zu erfüllen. Gewerbliche Kaufaufträge schreiben oft höhere GSM-Gewichte und antimikrobielle Ausrüstungen vor, was den Wert pro Einheit erhöht und die Lieferantenmarge stützt. Im Premiumbereich regen Spa-ähnliche Handtuchsets, die über Social-Media-Influencer vermarktet werden, Cross-Selling-Möglichkeiten für aufeinander abgestimmte Badematten und Duschvorhänge an. Demgegenüber konzentriert sich die Innovation bei Bettwäsche auf Thermoregulierung und Feuchtigkeitsableitung, wie bei temperaturgesteuerten Matratzenbezügen zu sehen ist, die den dreifachen Durchschnittspreis konventioneller Bettwäsche erzielen.

Die Marktgröße für Badwäsche im Markt für Bett- und Badwäsche im Vereinigten Königreich soll mit einer CAGR von 7,18 % wachsen und damit das für Bettwäsche prognostizierte Tempo von 6,03 % übersteigen – ein Beleg dafür, dass Produktdiversifizierung strategische Portfolios neu gestaltet. Renovierungszyklen im Gastgewerbe verstärken das Badwäschevolumen, da jedes Gästezimmer mehrere Handtuchgrößen, Handtücher und Badematten benötigt. Hersteller, die Handtücher vorbehandeln können, um Chlorresistenz zu erreichen, gewinnen einen Wettbewerbsvorteil bei institutionellen Wäschereien, die Artikel hunderte von Malen wechseln. Unterdessen nutzen Einzelhändler farblich abgestimmtes Merchandising, um vollständige Baderenovierungen durch die Bündelung von Handtüchern mit passenden Duschvorhängen und Accessoires zu verkaufen und so den Warenkorbwert zu erhöhen. Investitionen in der Lieferkette in Niedrig-Flotten-Ratio-Färbung senken den Wasserverbrauch, stimmig mit Nachhaltigkeitsbotschaften und sinkenden Betriebskosten. Insgesamt erfordert die Zweitempospur zwischen Bett- und Badwäschesegmenten agiles Bestandsmanagement und gezieltes Marketing, um Überbestände bei langsam drehenden Artikeln zu vermeiden.

Nach Endnutzern: Dominanz der Privathaushalte inmitten gewerblicher Beschleunigung

Privatkunden erfassten 67,60 % des Umsatzes 2025 dank anhaltend heimzentrierter Lebensweisen und einer Millennialkohorte, die in die Jahre der stärksten Haushaltsbildung eintritt. Der Markt für Bett- und Badwäsche im Vereinigten Königreich profitiert davon, dass Verbraucher Bettwäsche sowohl als funktionale Notwendigkeit als auch als Einrichtungsstatement betrachten, was die Zahlungsbereitschaft für Bio-Baumwolle und höhere Fadenzahlen erhöht. Dennoch sind gewerbliche Institutionen – von Luxushotels bis hin zu Einrichtungen des Nationalen Gesundheitsdienstes – mit einer CAGR von 6,10 % bis 2031 auf dem Weg, Haushalte zu übertreffen, da die Auslastung im Gastgewerbe auf das Vorpandemieniveau zusteuert. Institutionelle Verträge enthalten oft mehrjährige Nachfüllklauseln, die vorhersehbare Volumina bieten, die Mühlen bei der Kapazitätsoptimierung helfen. Preiszugeständnisse, die von öffentlichen Beschaffungsrahmen gefordert werden, belasten jedoch die Margen, es sei denn, Lieferanten differenzieren sich über Leistungsmerkmale. Privatkundensegmente hingegen erlauben eine reichhaltigere Kommunikation rund um Wellness und Nachhaltigkeit und dienen als Puffer gegen Rabattierungszyklen.

Die Marktgröße für Bett- und Badwäsche im Vereinigten Königreich, die gewerblichen Käufern zugewiesen wird, basiert auf der Häufigkeit von Wiederholungskäufen und nicht auf dem anfänglichen Auftragsvolumen, sodass Lieferantenschnelligkeit und Compliance-Nachweise häufig wichtiger sind als Markenerkennung. Gesundheitsdienstleister verlangen detaillierte Waschanleitungen und Produktlebenszeitzertifizierungen, was das Ausschreibungsverfahren erschwert. Hotelgruppen hingegen betten Wäschequalität in Markenstandards ein, was Lieferantenwechsel seltener macht, sobald sie genehmigt sind. Bei Privatkäufern schaffen Impulskäufe in Lebensmittelgängen und Online-Flash-Sales volatile Nachfragespitzen, die die Erfüllungsflexibilität auf die Probe stellen. Folglich sichern Unternehmen mit Zweikanal-Strategien zyklische Schwankungen ab und nutzen Produktionsläufe kanalübergreifend, um sowohl Verbraucher- als auch institutionelle Spezifikationen mit minimalen Umrüstungen zu bedienen. Dieses ausgewogene Engagement stützt ein stabiles EBITDA trotz sektorbedingter Schocks.

Nach Vertriebskanal: Resilienz des traditionellen Einzelhandels inmitten digitaler Disruption

Verbrauchermärkte und Supermärkte behielten im Jahr 2025 einen Anteil von 37,75 % aufgrund hoher Besucherfrequenz und attraktiver Preislagen bei und bestätigten damit die Relevanz des stationären Handels für Wäsche. Der Markt für Bett- und Badwäsche im Vereinigten Königreich neigt dennoch zunehmend in Richtung Klicks, da E-Commerce eine CAGR von 10,15 % verzeichnet und jüngere Altersgruppen gewinnt, die auf Bewertungen und Lieferung am nächsten Tag angewiesen sind. Lebensmittelketten reagieren durch die Integration QR-basierter virtueller Regale, die das Sortiment über die räumlichen Beschränkungen vor Ort hinaus erweitern und damit ihren Anteil verteidigen. Fachgeschäfte differenzieren sich durch kuratierte Sortimente und haptische Erlebnisse, aber die Erholung der Besucherfrequenz bleibt uneinheitlich, insbesondere abseits von Toplagen in der Haupteinkaufsstraße. Gleichzeitig nutzen Marktplatzbetreiber Datenanalysen, um Angebote zu personalisieren und Suchkosten zu senken, was Konversionsraten und durchschnittliche Bestellwerte steigert. Das Retourenmanagement – entscheidend bei texturempfindlichen Artikeln – verbessert sich durch leicht verständliche Produktbeschreibungen und 360-Grad-Bilddarstellungen.

Der vom stationären Einzelhandel gehaltene Marktanteil für Bett- und Badwäsche im Vereinigten Königreich könnte erodieren, wenn die digitale Zahlungsnutzung unter älteren Bevölkerungsgruppen weiter zunimmt; dennoch spielen physische Outlets nach wie vor eine entscheidende Rolle bei der Omnichannel-Erfüllung. Click-and-Collect-Dienste machten 2024 bei führenden Heimtextilketten ein Drittel der Online-Wäschebestellungen aus. Dieses hybride Modell senkt Last-Mile-Kosten und fördert zusätzliche Einkäufe im Geschäft. Verbrauchermärkte investieren in digitale Kioske in den Regalgängen, über die Käufer erweiterte Kataloge durchsuchen können, ohne das Geschäft zu verlassen, und verbinden so Bequemlichkeit mit sofortiger Befriedigung. Online-Händler experimentieren mit Abonnementmodellen, die vierteljährlich frische Handtücher liefern, was Umsätze verstetigt und Kundentreue stärkt. Insgesamt verwischen Kanalgrenzen, während Händler nahtlose Customer Journeys anstreben und Logistikausgaben reduzieren.

Geografische Analyse

England trug 78,90 % des Wertes im Jahr 2025 bei, bedingt durch dichte Bevölkerungszentren, höhere verfügbare Einkommen und eine Konzentration von Luxushotels, die Premiumwäsche nachfragen. Die Marktgröße für Bett- und Badwäsche im Vereinigten Königreich in England profitiert von integrierten Versorgungsnetzwerken, die um den Logistikkorridor der Midlands konzentriert sind und die Lieferung am nächsten Tag in die meisten Postleitzahlgebiete ermöglichen. Designaffine Verbraucher in London treiben Premiumisierungstrends voran, die über den Einfluss sozialer Medien in Regionalstädte ausstrahlen. Schottland, obwohl kleiner, liefert mit einer CAGR von 6,05 % das schnellste Wachstum dank der Belebung des Tourismus und öffentlicher Infrastrukturprojekte, die die Nachfrage nach Hotelwäsche steigern. Wales und Nordirland verzeichnen stabilere, aber bescheidenere Zuwächse, die an demografische Veränderungen und eine preisbewusste Positionierung der Einzelhändler geknüpft sind.

Regionale Unterschiede beim Haushaltseinkommen prägen den Artikelmix: Der Südosten Englands tendiert zu ökologischer ägyptischer Baumwolle, während Teile von Wales Polyester-Baumwollmischungen bevorzugen, die Preisschwellen entsprechen. Transportkosten steigen in Randregionen, was Einzelhändler veranlasst, Mikro-Erfüllungszentren einzurichten, um das Serviceniveau aufrechtzuerhalten. Schottische Textilfabriken nutzen staatliche Innovationszuschüsse, um Webstühle zu modernisieren, was schnellere Durchlaufzeiten und individuelle Tartandesigns ermöglicht, die bei lokalen Traditionsboligativen ankommen. Nordirland nutzt ungehinderte innerbritische Handelsrouten, um Brexit-Zollreibungen abzufedern und den Import von Rohstoffen zu verstetigen. Der Marktanteil für Bett- und Badwäsche im Vereinigten Königreich für England dürfte bis 2031 leicht sinken, da schneller wachsende Regionen an seiner Dominanz nagen, doch die absoluten Zuwächse bleiben dort aufgrund der Größe am größten.

Wettbewerbslandschaft

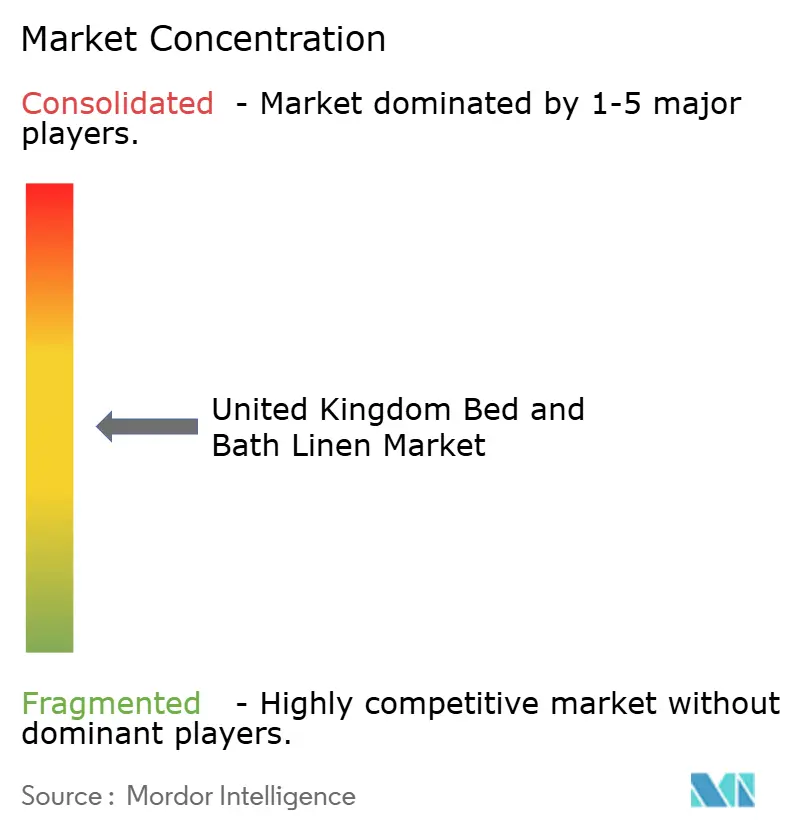

Der Markt für Bett- und Badwäsche im Vereinigten Königreich ist mäßig fragmentiert, wobei die fünf größten Unternehmen gemeinsam einen erheblichen Anteil am Markt halten. Dies schafft Chancen sowohl für großangelegtes Wachstum als auch für spezialisierte Nischenstrategien. Dunelm sticht als Marktführer hervor und demonstriert die Stärke seines Omnichannel-Ansatzes und seines Fokus auf Wert. Im höheren Marktsegment hat The White Company eine starke Präsenz aufgebaut, indem sie Luxus und Direkt-an-Verbraucher-Vertrieb betont. Zusammen veranschaulichen diese Marktteilnehmer die verschiedenen Möglichkeiten, wie Marken in einer Wettbewerbslandschaft erfolgreich sein können. Die Wettbewerbsdynamik wird zunehmend durch die Resilienz der Lieferkette und nachhaltige Beschaffung geprägt, da Verbraucher ethische Fertigung und umweltverantwortliche Praktiken fordern.

Die Komplexität der Brexit-Zollabwicklung verschafft inländischen Akteuren und erfahrenen Importeuren mit robuster Logistik- und Compliance-Infrastruktur einen Vorteil. Diese Veränderungen schaffen Hindernisse für kleinere internationale Neueinsteiger, denen Dokumentationskompetenz und Zollerfahrung fehlen. Strategische Bemühungen in der Branche konzentrieren sich auf vertikale Integration, wobei Dunelm in die maßgefertigte Fertigung von Fensterdekorationen einsteigt. Dieser Wandel zielt darauf ab, höhermargige Sonderbestellungen zu erfassen und die Abhängigkeit von externen Lieferanten zu reduzieren. Dadurch sind Unternehmen besser positioniert, Qualität, Kosten und Kundenerfahrung zu kontrollieren.

Technologie transformiert den Sektor rasant durch Innovationen wie KI-gestützte Suche, Augmented-Reality-Tools und intelligente Bestandssysteme. Diese Lösungen verbessern die Customer Journey und steigern die betriebliche Effizienz durch höhere Konversionsraten und geringeren Bedarf an Umlaufvermögen. Initiativen zur Kreislaufwirtschaft gewinnen an Dynamik, wobei Dunelm und die Heilsarmee Rücknahmesysteme für Textilien erproben. Diese Programme fördern nicht nur nachhaltige Lösungen am Ende des Produktlebenszyklus, sondern stärken auch die Kundentreue durch Umweltverantwortung. Die bevorstehende Gesetzgebung zur Erweiterten Herstellerverantwortung wird voraussichtlich größeren Unternehmen mit ausgereifter Rücklogistik zugutekommen, während steigende Compliance-Kosten kleinere, ressourcenschwächere Wettbewerber vor Herausforderungen stellen könnten.

Marktführer für Bett- und Badwäsche im Vereinigten Königreich

Dunelm Group plc

John Lewis Partnership plc

Marks & Spencer Group plc

IKEA Ltd (UK)

The White Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Pottery Barn, eine amerikanische Heimtextilmarke, ist im Vereinigten Königreich gestartet. Der Debüt umfasst eine eigene Website, die Möbel, Bettwäsche und Accessoires anbietet. Die Marke richtet sich an stilbewusste Verbraucher mit kuratierten Kollektionen. Dies markiert einen wichtigen Schritt in der globalen Expansionsstrategie von Williams-Sonoma.

- Juli 2024: Dunelm und die Heilsarmee haben im Rahmen von ACT UK ein Pilotprojekt zur Rücknahme von Heimtextilien gestartet und damit Kreislaufwirtschaftsinitiativen erprobt, die das End-of-Life-Management der Branche neu gestalten könnten. Dieses Programm adressiert die erwartete Gesetzgebung zur Erweiterten Herstellerverantwortung und schafft gleichzeitig Kundenbindungsmöglichkeiten rund um das Nachhaltigkeitsprofil.

- Oktober 2024: Die Bank of England hielt die erhöhten Zinssätze bei 4,75 % aufrecht, was sich auf die Verbraucherfinanzierungskosten für Ermessensausgaben auswirkt, einschließlich Premiumbettwäsche und Badtextilien, während die Währungsstabilität für importabhängige Lieferanten gestützt wird.

- Mai 2024: Das Gemeinschaftsunternehmen Project Reclaim zwischen der Heilsarmee und Project Plan B nahm den Betrieb in Kettering, Northamptonshire, auf und verarbeitet Polyestertextilien zu Granulat für die neue Garnproduktion. Die Anlage erwartet, im ersten Jahr 2.500 Tonnen zu recyceln, und verdoppelt die Kapazität im Jahr 2025, während sie mit bedeutenden Einzelhändlern im Vereinigten Königreich, einschließlich John Lewis, zusammenarbeitet.

Berichtsumfang des Markts für Bett- und Badwäsche im Vereinigten Königreich

Der Markt für Bett- und Badwäsche im Vereinigten Königreich gehört zu den am schnellsten wachsenden Branchen für Bett- und Badwäsche, da Unternehmen und Privatpersonen natürlich nachhaltige und luxuriöse Bett- und Badwäscheprodukte bevorzugen, für die das Vereinigte Königreich einer der größten Märkte ist. Der Bericht umfasst eine vollständige Hintergrundanalyse des Markts für Bett- und Badwäsche im Vereinigten Königreich, einschließlich einer Bewertung der Wirtschaft, eines Marktüberblicks, einer Marktgrößenschätzung für Schlüsselsegmente, aufkommender Markttrends, Marktdynamiken und wichtiger Unternehmensprofile. Der Markt für Bett- und Badwäsche im Vereinigten Königreich ist nach Typ (Bettwäsche (Laken, Kissenbezug, Duvetbezug und sonstige Bettwäsche), Badwäsche (Handtücher, Bademäntel und sonstige Badwäsche)), Vertriebskanal (Verbrauchermärkte/Supermärkte, Fachgeschäfte, E-Commerce und sonstige Vertriebskanäle) und Endnutzern (Privathaushalte und Gewerblich) segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für alle oben genannten Segmente.

| Bettwäsche |

| Badwäsche |

| Privathaushalte |

| Gewerblich |

| Verbrauchermärkte & Supermärkte |

| Fachgeschäfte |

| E-Commerce |

| Sonstige Vertriebskanäle |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Typ | Bettwäsche |

| Badwäsche | |

| Nach Endnutzern | Privathaushalte |

| Gewerblich | |

| Nach Vertriebskanal | Verbrauchermärkte & Supermärkte |

| Fachgeschäfte | |

| E-Commerce | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | England |

| Schottland | |

| Wales | |

| Nordirland |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bett- und Badwäsche im Vereinigten Königreich im Jahr 2026?

Er beläuft sich auf 5,8 Milliarden USD und soll bis 2031 auf 7,96 Milliarden USD wachsen, mit einer CAGR von 6,56 %.

Welche Produktkategorie führt den Umsatz an?

Bettwäsche macht 62,65 % des Umsatzes 2025 aus und dominiert aufgrund häufiger Erneuerungszyklen und Premiumisierung.

Welcher Kanal wächst am schnellsten?

E-Commerce wächst mit einer CAGR von 10,15 %, da Verbraucher digitale Bequemlichkeit und ein breiteres Sortiment schätzen.

Warum gilt Schottland als Wachstumshotspot?

Die Erholung des Tourismus und neue Hotelprojekte steigern die regionale Nachfrage und heben die prognostizierte CAGR Schottlands auf 6,05 %.

Seite zuletzt aktualisiert am: