Marktgröße und Marktanteil für Künstliche Intelligenz (KI) Rechenzentren im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

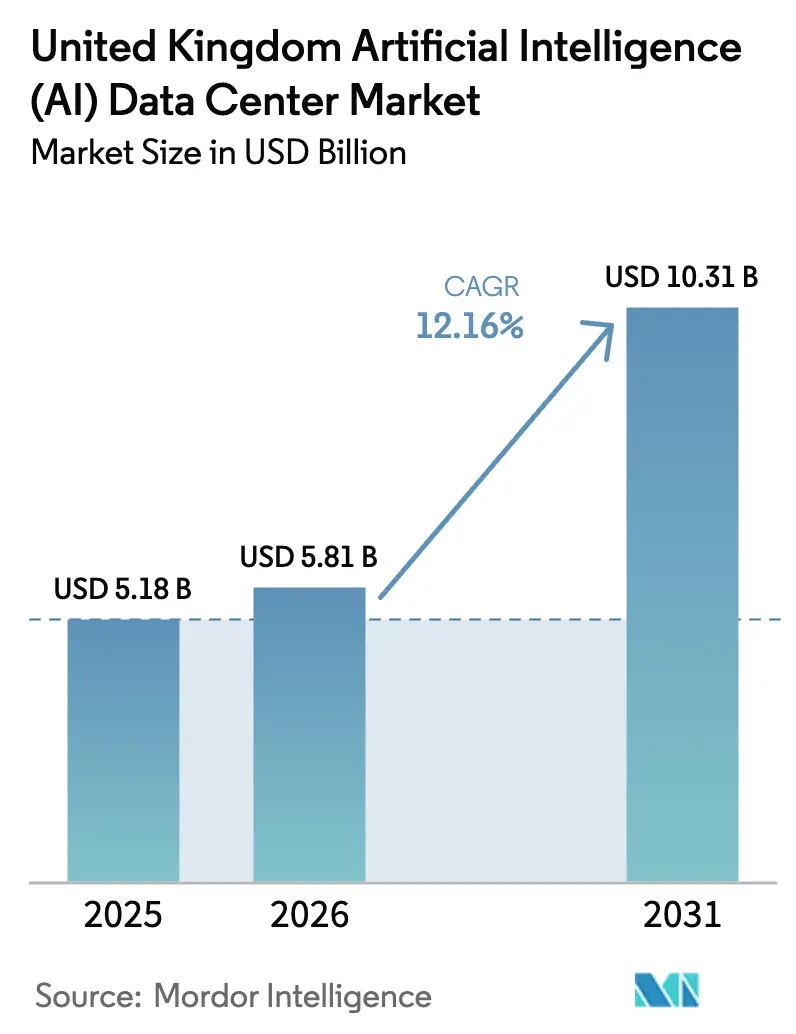

| Marktgröße im Basisjahr (2025) | 5.18 Milliarden US-Dollar |

| Marktgröße (2026) | 5.81 Milliarden US-Dollar |

| Marktgröße (2031) | 10.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.16% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Künstliche Intelligenz (KI) Rechenzentren im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße des KI-Rechenzentrums im Vereinigten Königreich wird im Jahr 2026 auf 5,81 Milliarden USD geschätzt, ausgehend von einem Wert von 5,18 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 10,31 Milliarden USD, was einem Wachstum von 12,16 % CAGR im Zeitraum 2026–2031 entspricht. Die aktuelle Marktgröße des KI-Rechenzentrums spiegelt einen beispiellosen Schwung öffentlicher und privater Investitionen wider, getragen vom 900-Millionen-GBP-Bletchley-Supercomputing-Programm der Regierung und mehr als 25 Milliarden GBP an Unternehmenszusagen.[1]"25 Milliarden Pfund private Investitionen für das Wachstum des britischen KI-Sektors", GOV.UK, gov.uk Die rasche Einführung generativer KI in Unternehmen, strengere Anforderungen an den Datenstandort und nachfrageseitige Abnahmeverträge für erneuerbare Energien gestalten die Strategien für digitale Infrastrukturen neu. Betreiber lenken ihre Baupläne auf Regionen mit kürzeren Netzanschluss-Warteschlangen und reichlich sauberer Energie um und beschleunigen gleichzeitig den Einsatz flüssigkeitsgekühlter Racks, die eine fünfmal höhere Leistungsdichte als herkömmliche Lasten bewältigen.[2]"Aktionsplan für Verbindungen", Ofgem, ofgem.gov.uk Der Wettbewerbsdruck nimmt zu, da Hyperscaler um seltene Standorte mit hoher Kapazität wetteifern, und spezialisierte Colocation-Anbieter nutzen Nähevorteile rund um das mit einer Latenz von unter 2 Millisekunden aufgerüstete Internet-Gateway Londons. Arbeitskräftemangel bei zertifizierten Elektrotechnikern und verschärfte Umweltprüfungen erhöhen die Ausführungsrisiken zugunsten erfahrener Marktakteure, die in interne Talentpipelines investieren können.

Wesentliche Erkenntnisse des Berichts

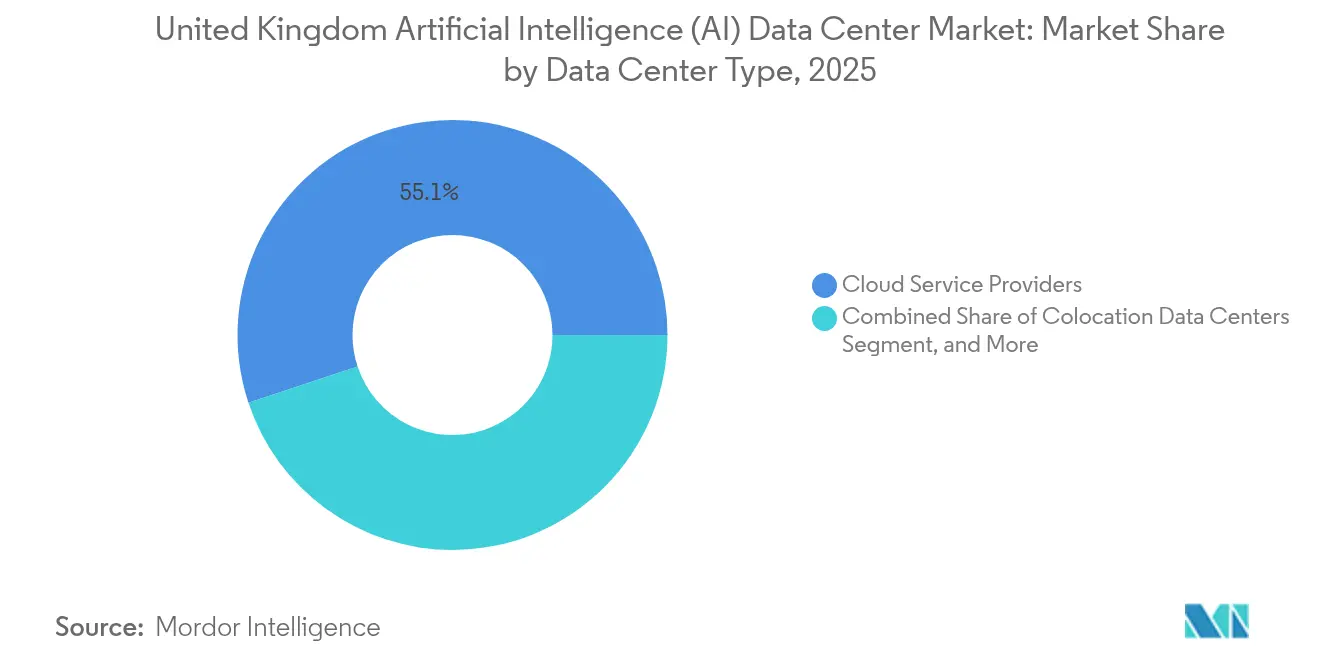

- Nach Rechenzentrumtyp führten Cloud-Dienstleister mit einem Marktanteil von 55,10 % am KI-Rechenzentrummarkt des Vereinigten Königreichs im Jahr 2025, während Colocation-Rechenzentren voraussichtlich bis 2031 eine CAGR von 15,05 % verzeichnen werden.

- Nach Komponente entfiel auf Software im Jahr 2025 ein Anteil von 45,25 % an der Marktgröße für KI-Rechenzentren im Vereinigten Königreich, während Hardware bis 2031 voraussichtlich mit einer CAGR von 14,22 % wachsen wird.

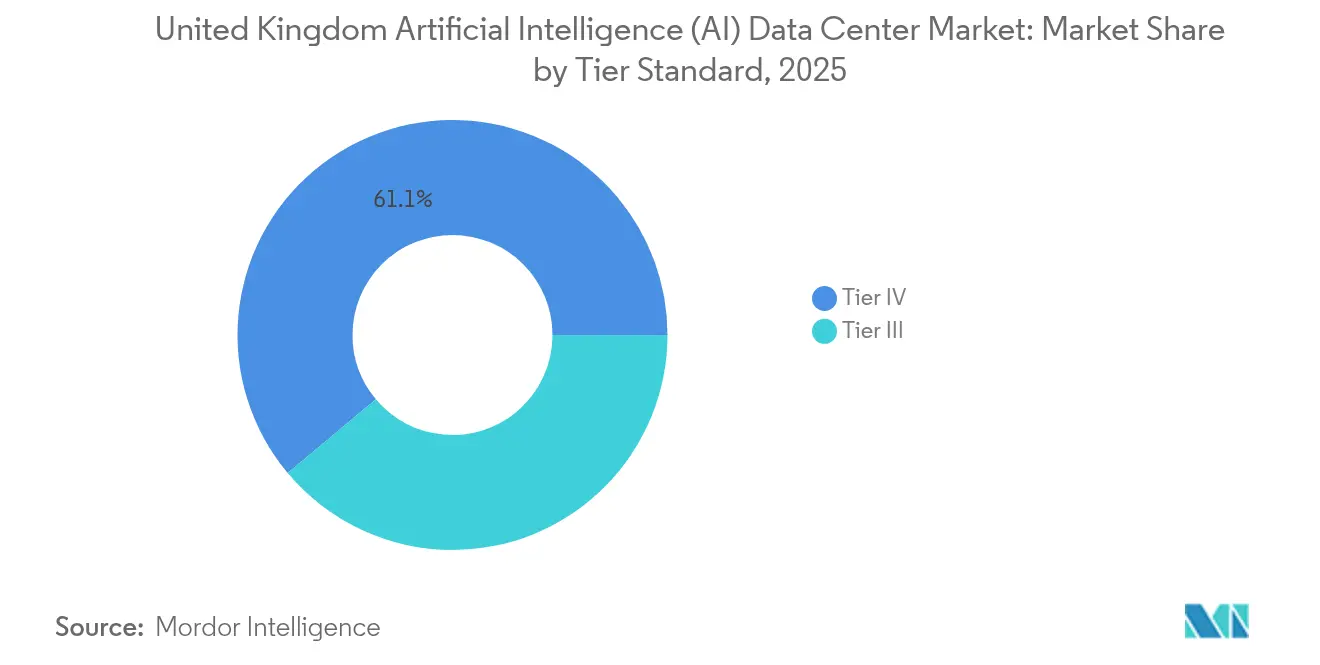

- Nach Tier-Standard entfielen auf Tier-IV-Einrichtungen im Jahr 2025 61,10 % des Marktanteils für KI-Rechenzentren im Vereinigten Königreich, und Tier III wird bis 2031 voraussichtlich mit einer CAGR von 15,40 % wachsen.

- Nach Endnutzerbranche hielt IT und ITES im Jahr 2025 einen Marktanteil von 33,40 % am KI-Rechenzentrummarkt des Vereinigten Königreichs, während der Sektor Internet und digitale Medien voraussichtlich die schnellste CAGR von 13,71 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Künstliche Intelligenz (KI) Rechenzentren im Vereinigten Königreich

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung generativer KI durch britische Unternehmen | +2.1% | National, mit Schwerpunkt auf London und Manchester | Mittelfristig (2–4 Jahre) |

| Nachfrageseitige Abnahmeverträge für erneuerbare Energien | +1.8% | National, früh in Schottland und Wales | Langfristig (≥ 4 Jahre) |

| Risikokapitalfinanzierung mit britischen Datenstandort-Klauseln | +1.5% | Londoner und Edinburgher Finanzbezirke | Kurzfristig (≤ 2 Jahre) |

| Steuerregime der „vollständigen Sofortabschreibung" für KI-Hardware | +1.2% | National, stärker in Unternehmenssegmenten | Mittelfristig (2–4 Jahre) |

| 900-Millionen-GBP-Bletchley-Supercomputing-Plan | +0.9% | Nationale Forschungscluster | Langfristig (≥ 4 Jahre) |

| Aufrüstung des Londoner Internet-Gateways auf unter 2 ms Latenz | +0.7% | London und Südostengland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung generativer KI durch britische Unternehmen

Unternehmen aus dem Finanz-, Gesundheits- und Einzelhandelssektor integrieren große Sprachmodelle in unternehmenskritische Arbeitsabläufe und treiben die Nachfrage nach tensoroptimierten Prozessoren und Hochbandbreitenspeicher an, den herkömmliche Einrichtungen nicht bewältigen können. Organisationen teilen Workloads zwischen cloudbasiertem Modelltraining und On-Premises-Inferenz auf, um die Datensouveränität zu wahren, was die Konnektivitätsanforderungen zwischen privaten und öffentlichen Umgebungen erhöht.[3]"Finanzstabilitätsbericht Dezember 2024", Bank of England, bankofengland.co.uk Die Leistungsaufnahme pro Rack ist auf 50 Kilowatt gestiegen, was Betreiber dazu zwingt, Schaltanlagen und Stromverteilungszonen neu zu gestalten. Edge-Knoten, die sich um London und Manchester konzentrieren, gewinnen an Bedeutung, um Latenzziele von unter 20 Millisekunden im algorithmischen Handel und in der bildgebenden Diagnostik zu unterstützen. Die DSGVO-Durchsetzung motiviert Unternehmen zusätzlich dazu, sensible Trainingsdatensätze innerhalb der britischen Grenzen zu halten, was die lokalisierte Kapazitätsnachfrage stärkt.

Nachfrageseitige Abnahmeverträge für durch erneuerbare Energien betriebene KI-Workloads

Standortentscheidungen für Rechenzentren priorisieren zunehmend die Nähe zu Wind- und Solarressourcen gegenüber traditionellen Stadtnetzen. Betreiber gestalten rund um die Uhr gültige Abnahmeverträge für erneuerbare Energien, die die Workload-Planung mit Erzeugungsspitzen abstimmen und Vorteile durch dynamische Strompreise erschließen. KI-Trainingscluster werden in Nebenzeiten verlagert, wenn die Produktion erneuerbarer Energien am höchsten ist, wodurch die Energiekosten pro Tera-Operation gesenkt werden. Batteriespeicher und automatisierte Teilnahme an der Lastregelung erwirtschaften Einnahmen aus Systemdienstleistungen und verbessern die Projektrenditen. Unternehmen spezifizieren stündlich abgeglichene Zertifikate für erneuerbare Energien, was die Anforderungen an Transparenz erhöht und Lieferanten dazu veranlasst, Echtzeit-Tracking einzuführen.

Wachsendes Risikokapital, das britischen Datenstandort vorschreibt

Risikokapital-Termsheets enthalten nun Klauseln, die verlangen, dass kritische KI-Modelle und Datensätze auf britischem Boden verbleiben, um Souveränitätsrisiken zu mindern. Fintech- und Healthtech-Startups schließen daher Verträge mit inländischen KI-bereiten Colocation-Einrichtungen ab, die schlüsselfertige Compliance-Portale und Prüfpfade anbieten. Diese gebundene Nachfrage stimuliert maßgeschneiderte Bauprojekte rund um London und Edinburgh und beschleunigt die Bereitstellung sicherer Verbindungen zu hyperscaligen Cloud-Zonen für Burst-Trainingsläufe. Der geopolitische Hintergrund unterstreicht die Bedeutung einer nachweisbaren Datenverwaltung und steigert den Wert britischer Infrastruktur in europäischen Expansionsstrategien.

Steuerregime der „vollständigen Sofortabschreibung" für KI-Hardware-Investitionsausgaben

Der sofortige Kostenabzug für qualifizierende KI-Hardware verkürzt die Amortisationszeiten für GPU-Cluster, Quantenbeschleuniger und Tauchkühlsysteme. Betreiber ziehen Erneuerungszyklen vor, um Erleichterungen vor dem Auslaufen der Regelung zu sichern, was die Beschaffung intensiviert und die Vorlaufzeiten für Spitzenkomponenten verlängert. Inländische Einrichtungen gewinnen gegenüber ihren internationalen Mitbewerbern, denen vergleichbare Steuererleichterungen fehlen, Preisflexibilität und veranlassen multinationale Mieter, britische Standorte für ihre nächste KI-Bereitstellungstranche zu bevorzugen. Die beschleunigte Abschreibung erschließt zudem Mittel für experimentelle Hardware wie photonische Verbindungsgewebe.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzanschluss-Wartezeiten von mehr als 24 Monaten | -0.8% | National, mit gravierenden Auswirkungen in Südostengland | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Elektrotechnikern für Rechenzentren | -0.6% | National, mit akutem Mangel in London und Manchester | Langfristig (≥ 4 Jahre) |

| Baugenehmigungsbeschränkungen in der Nähe des Londoner Grüngürtels | -0.4% | Südostengland, insbesondere Großraum London | Mittelfristig (2–4 Jahre) |

| Strengere Wasserverbrauchsprüfungen der Umweltbehörde | -0.3% | National, mit höheren Auswirkungen auf KI-Einrichtungen mit hoher Dichte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzanschluss-Wartezeiten von mehr als 24 Monaten

Anschlussanträge für KI-Campusse mit 50 Megawatt und mehr haben sich seit 2024 verdreifacht, was die Kapazität der Verteilnetzbetreiber belastet und typische Bauzeitpläne um zwei Jahre verlängert. Entwickler lenken Kapital in den Erwerb von Brownfield-Standorten mit vorhandenen Netzanschlüssen um, treiben die Bewertungen in die Höhe und begrenzen Greenfield-Einsteiger. Modulare Bereitstellungen, die in 10-Megawatt-Phasen skalieren, gewinnen an Zuspruch, um sie an stufenweise Netzaufrüstungen anzupassen. Ungleichmäßige Kapazitäten in den Regionen lenken Investitionen nach Norden und könnten die historisch londonzentrierte Topologie neu ausbalancieren. Reformvorschläge für den Strommarkt versprechen Mechanismen zur Warteschlangenreduzierung, doch wird ihre Umsetzung die Engpässe vor 2027 nicht wesentlich verringern.

Mangel an zertifizierten Elektrotechnikern für Rechenzentren

KI-fähige Topologien erfordern hochdichte Sammelschienensysteme, leckagefreie Flüssigkühlkreisläufe und Instrumentierungen, die nur wenige britische Ingenieure beherrschen. Die Vakanzrate übersteigt in London 20 %, was die Gehälter in die Höhe treibt und Inbetriebnahmezeiten verlängert. Betreiber reagieren mit Partnerschaften mit Fachschulen und der Förderung beschleunigter Berufsausbildungen, doch begrenzen Erfahrungslernkurven die kurzfristige Entlastung. Die Lohninflation vergrößert die Kostendifferenzen zwischen Tier-III-Edge-Projekten und Tier-IV-Megacampussen und erschwert die Rentabilitätsberechnungen für spekulative Bauten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumtyp: Cloud-Dominanz steht vor der Herausforderung durch Colocation

Cloud-Dienstleister hielten im Jahr 2025 einen Marktanteil von 55,10 % am KI-Rechenzentrummarkt des Vereinigten Königreichs, da ihre Hyperscale-Präsenz die nationale Kapazität verankerte. Das Colocation-Segment verzeichnet jedoch bis 2031 eine CAGR von 15,05 %, was den Wunsch der Unternehmen nach hybriden Architekturen widerspiegelt, die Inferenzknoten innerhalb souveräner Grenzen halten, während Cloud-Bursts für das Training genutzt werden. Startups, die durch Risikokapital-Standortklauseln angezogen werden, bevorzugen Colocation-Suiten, die Compliance-Berichterstattung und Hochbandbreiten-Cross-Connects zu öffentlichen Cloud-GPU-Clustern bündeln. Edge-Mikro-Standorte, die an 5G-Aggregationspunkte angebunden sind, ermöglichen KI-Inferenz innerhalb von 20 Millisekunden für Endnutzer, während unternehmenseigene On-Premises-Knoten Workloads bedienen, die durch Datensensibilität oder deterministische Latenzanforderungen gebunden sind.

Das Cloud-Segment begegnet dieser Entwicklung, indem es innerhalb bestehender Hyperscale-Rechenzentren „KI-Zonen" schafft und Bare-Metal-GPU-Pods mit deterministischem Durchsatz anbietet. Gebündelte ML-Plattformdienste festigen die Position der Cloud-Anbieter weiter; regulatorische Überprüfungen zur Datenlokalisierung verhindern jedoch die vollständige Rückführung sensibler Anwendungsfälle. Infolgedessen stützt sich der KI-Rechenzentrummarkt weiterhin auf Colocation für Compliance- und Nähevorteile, während die Cloud die Dominanz bei rechenintensiven Trainingszyklen beibehält.

Nach Komponente: Hardware-Beschleunigung übertrifft Software-Wachstum

Software hielt im Jahr 2025 einen Umsatzanteil von 45,25 %, aber Hardware wächst mit einer CAGR von 14,22 % schneller, was eine Verschiebung von algorithmischer Optimierung hin zu Infrastrukturskalierung widerspiegelt. Stromversorgungseinheiten und Flüssigkühlverteiler entfallen auf den größten Hardware-Ausgabenanteil, da Betreiber Racks für 50-Kilowatt-Lasten nachrüsten. Spezialisierte Beschleuniger wie Tensorkerne, quantenfähige Prozessoren und photonische Verbindungs-NICs führen die Erneuerungswelle an, finanziert durch den Sofortabschreibungsanreiz. Software-Umsätze bleiben bei Modellbetriebsplattformen, AutoML-Werkzeugen und auf Energieeffizienz optimierten Inferenz-Laufzeiten robust; inkrementelle Gewinne stagnieren jedoch ohne entsprechende Hardware-Verbesserungen.

Der Dienstleistungsumsatz folgt der Komplexitätskurve; verwaltete KI-Infrastrukturverträge bündeln Rund-um-die-Uhr-Überwachung, Modell-Lebenszyklus-Sicherheit und vorausschauende Wartung von Pumpen und Wärmetauschern. Diese professionelle Dienstleistungsschicht bindet Mieter an längere Verträge und sichert wiederkehrende Umsatzströme, während der KI-Rechenzentrummarkt im Vereinigten Königreich von der Aufbauphase zur Optimierung übergeht.

Nach Tier-Standard: Tier-IV-Stabilität trifft auf Tier-III-Agilität

Tier IV dominierte im Jahr 2025 mit einem Marktanteil von 61,10 % am KI-Rechenzentrummarkt, da Kunden aus dem Finanzsektor und dem Gesundheitswesen während Modelltraining-Läufen, die Wochen dauern können, eine kontinuierliche Verfügbarkeit benötigen. Tier III schreitet mit einer CAGR von 15,40 % voran und ist eine bevorzugte Wahl für kostensensible Inferenzcluster sowie Entwicklungs- und Testumgebungen, die kontrollierten Ausfallzeiten standhalten können. Verbesserte Tier-III-Designs umfassen duale Netzanschlüsse, N+1-Strompfade und Flüssigkühlredundanz, was für KI-Edge-Knoten ausreichend ist, die in metropolitanen Glasfaser-Hubs eingesetzt werden.

Mittlerweile entwickeln sich Tier-IV-Campusse mit dreifach redundanten Pumpenkreisläufen und lokaler Wärmerückgewinnung weiter und erreichen einen Wirkungsgrad der Stromnutzung (PUE) von 1,15 bei dauerhaften 100-Megawatt-Lasten. Regulatoren im Finanzdienstleistungssektor schreiben Tier IV weiterhin für KI-gestützte Risikomodellierungsfunktionen vor, was eine hohe Basalnachfrage aufrechterhält, obwohl das Wachstum in Richtung agilerer Tier-III-Bauten tendiert, die in der Nähe von Nutzer-Clustern positioniert sind.

Nach Endnutzerbranche: IT-Dominanz wird durch Medieninnovation herausgefordert

IT- und ITES-Akteure erfassten im Jahr 2025 einen Anteil von 33,40 %, was die langjährige Nachfrage nach Outsourcing- und Cloud-Diensten widerspiegelt. Internet- und digitale Medien-Workloads skalieren jedoch mit einer CAGR von 13,71 %, angetrieben durch generative Inhaltspipelines und Echtzeit-Zielgruppen-Personalisierungsmaschinen. Medienunternehmen setzen transformatorbasierte Modelle ein, die nichtspielbare Charaktere in Videospielen simulieren oder automatisch Streaming-Untertitel erstellen, was latenzarme Inferenzknoten erfordert, die gemeinsam mit Content-Delivery-Netzwerken lokalisiert sind.

BFSI-Institute erweitern Betrugserkennungsnetze und algorithmische Handels-Sandboxen und festigen einen Premium-Colocation-Standort in den Docklands. Das Gesundheitswesen nutzt KI-gestützte Diagnostik, die in regionalen Hubs gehostet wird, um die Datensouveränitätsrichtlinien des NHS einzuhalten. Produktionsunternehmen führen Predictive-Maintenance-Analysen in Edge-Knoten neben Fabrikhallen ein, und die Regierung steuert eine stabile Nachfrage nach Cyberverteidigungs-Analysen. Telekommunikationsunternehmen integrieren KI in netzrandseitige Kabinette für Verkehrsmanagement und Anomalieerkennung und stärken so ein verteiltes Aufbaumuster, das Kern-Cloud-Campusse ergänzt.

Geografische Analyse

London und Südostengland tragen zusammen den Großteil der installierten KI-Rechenzentrumkapazität, verankert durch die Nähe zum Finanzökosystem der City und eine Gateway-Latenz von unter 2 Millisekunden. Die Region profitiert von dichter Glasfaserinfrastruktur, ausgereiften Lieferketten und einem reichhaltigen Technologietalentpool; Planungsbeschränkungen rund um den Grüngürtel und langwierige Netzwarteschlangen begrenzen jedoch die inkrementellen Bauten. Infolgedessen wächst die Marktgröße für KI-Rechenzentren in London in einem gemäßigten Tempo im Vergleich zu aufkommenden Knotenpunkten.

Cluster in Nordengland rund um Manchester und Leeds etablieren sich als alternative Ziele und bieten niedrigere Grundstückskosten, schnellere Netzanschlüsse und eine Glasfaserverbindung von den Midlands nach Schottland, die die Edge-Inferenz-Verteilung unterstützt. Regionale Universitäten liefern einen stetigen Strom von Absolventen für den Colocation-Betrieb, und Kommunalbehörden beschleunigen Bebauungsgenehmigungen, um digitale Infrastruktursteuereinnahmen anzuziehen.

Schottland nutzt seinen reichlich vorhandenen Onshore- und Offshore-Wind, um hochdichte KI-Trainingscampusse anzuziehen, indem es rund um die Uhr gültige erneuerbare Abnahmeverträge mit batteriegestützten Stromblöcken kombiniert. Das Finanzdienste-Cluster Edinburghs verstärkt die Nachfrage nach latenzsensitiven Inferenzknoten, und die staatliche Grün-Datenstrategie subventioniert Wärmerückgewinnungsnetze, die Abwärme in Fernwärmenetze exportieren. Wales nutzt Unternehmensgebiete und günstige Grundsteuerregelungen, um modulare Bauten in der Nähe von Cardiff anzuziehen, während verbesserte Untersee-Kabellandepunkte irische und kontinentale Verkehrsrouten verbinden. Gemeinsam diversifizieren diese regionalen Bestrebungen das Risiko weg von der Überlastung im Südosten und stärken die nationale Resilienz.

Wettbewerbslandschaft

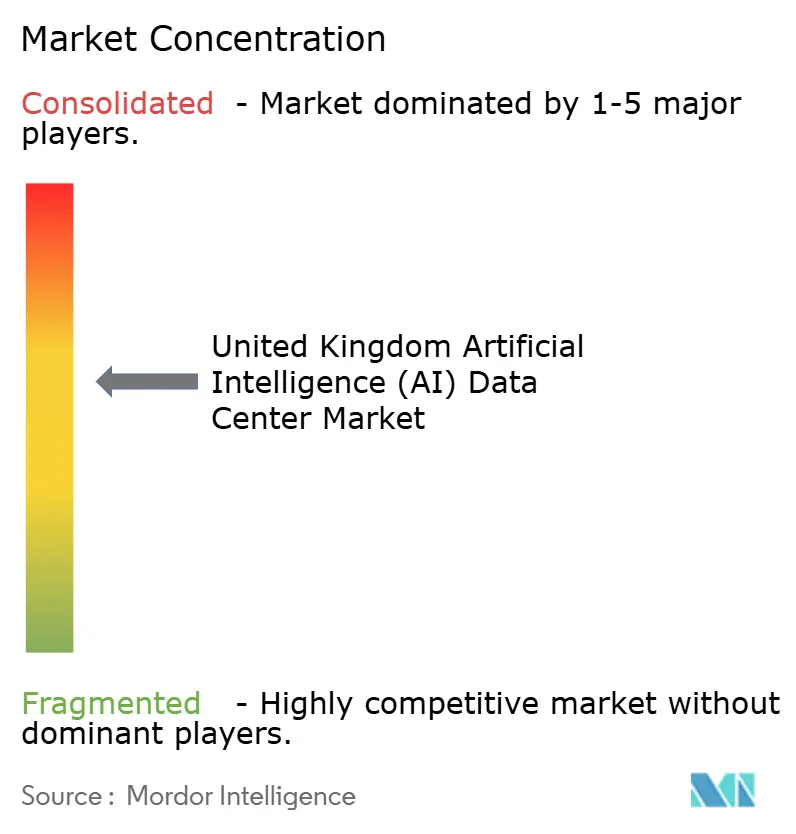

Der Wettbewerb im Markt für KI-Rechenzentren im Vereinigten Königreich ist moderat und nimmt zu. Hyperscaler wie AWS, Microsoft und Google verfolgen milliardenschwere Pfund-Expansionen, um Kapazitätsvorsprünge zu sichern, während institutionelle Investoren unabhängige Colocation-Ketten erwerben, um Skalenaggregate zu erzielen. Die Differenzierung dreht sich um Flüssigkühlkompetenz, Garantien für erneuerbare Energieintegration und zertifizierte Compliance-Toolkits, anstatt sich ausschließlich auf rohe Kubikmeterzahl zu stützen.[4]"Industriestandards für britische Rechenzentren", Data Centre Alliance, datacentrealliance.org

Spezialisierte Betreiber setzen Mikro-Rechenzentrums-Pods in urbanen Kernen ein und erzielen so Standortvorteile, die Hyperscale-Präsenzen nicht replizieren können. Partnerschaften zwischen Cloud-Giganten und Energieversorgern experimentieren mit Echtzeit-Abgleich erneuerbarer Energien und signalisieren eine Zukunft, in der die Workload-Orchestrierung auf die Kohlenstoffintensität des Netzes reagiert. Der Fachkräftemangel verschafft Unternehmen einen Vorteil, die in Berufsausbildungspipelines und proprietäre Schulungslehrpläne investieren und dadurch ihre Abhängigkeit von Auftragnehmern verringern. Der resultierende Markt für KI-Rechenzentren im Vereinigten Königreich weist eine gemischte Struktur auf, in der führende Anbieter beträchtliche, aber nicht dominante Marktanteile innehaben und Raum für innovative regionale Neueinsteiger lassen.

Branchenführer für Künstliche Intelligenz (KI) Rechenzentren im Vereinigten Königreich

Amazon.com, Inc. (AWS)

Microsoft Corporation

Google Cloud (Google LLC)

Meta Platforms, Inc.

NVIDIA Corporation (DGX Cloud)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: AWS kündigte eine zusätzliche Erweiterung im Wert von 8 Milliarden GBP an, die auf KI-optimierte flüssigkeitsgekühlte Hallen und regionsweite Beschaffung erneuerbarer Energien abzielt.

- September 2025: Blackstone schloss eine Übernahme europäischer Vermögenswerte von QTS Realty Trust im Wert von 10 Milliarden GBP ab, darunter wichtige britische Standorte, die für KI-Nachrüstungen vorgesehen sind.

- August 2025: Microsoft ist eine Partnerschaft mit Octopus Energy eingegangen, um einen Echtzeit-Rund-um-die-Uhr-Abgleich erneuerbarer Energien für KI-Workloads zu ermöglichen.

- Juli 2025: CyrusOne hat sich zu 6,3 Milliarden GBP für fünf neue britische Campusse verpflichtet, die 100-Megawatt-KI-Trainingsblöcke und die Integration von Fernwärme umfassen.

- Juni 2025: Digital Realty hat eine KI-bereite Colocation-Plattform in London eingeführt, die vorkonfigurierte GPU-Cluster und Compliance-Automatisierung bietet.

- Mai 2025: Equinix hat seine dritte Londoner KI-Einrichtung eröffnet und bietet Quantenforschungsbuchten mit Präzisionskühlung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie behandelt den britischen Markt für Rechenzentren, die für künstliche Intelligenz optimiert sind, als alle Umsätze, die mit dem Bau, der Ausstattung und dem Betrieb von Einrichtungen verbunden sind, die speziell für KI-Workloads entwickelt wurden, einschließlich von Eigentümern betriebener Hyperscale-Campus, Colocation-Hallen, die für flüssigkeitsgekühlte GPU-Racks nachgerüstet wurden, und Edge Nodes, die Inferenzen in der Nähe der Nutzer unterstützen. Die Ausgaben für elektrische und mechanische Infrastruktur, IT-Hardware, spezielle Middleware und verwaltete KI-Hosting-Dienste werden in der gesamten Wertschöpfungskette erfasst.

Ausschluss vom Geltungsbereich: Hochleistungs-Rechencluster in Universitäten und staatliche Supercomputer sind nicht eingeschlossen.

Überblick über die Segmentierung

- Nach Rechenzentrumtyp

- Cloud-Dienstleister

- Colocation-Rechenzentren

- Unternehmens-/On-Premises-/Edge-Rechenzentren

- Nach Komponente

- Hardware

- Strominfrastruktur

- Kühlinfrastruktur

- IT-Ausrüstung

- Racks und weitere Hardware

- Softwaretechnologie

- Maschinelles Lernen

- Deep Learning

- Verarbeitung natürlicher Sprache

- Computer Vision

- Dienstleistungen

- Verwaltete Dienste

- Professionelle Dienstleistungen

- Hardware

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Endnutzerbranche

- IT und ITES

- Internet und digitale Medien

- Telekommunikationsbetreiber

- Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI)

- Gesundheitswesen und Biowissenschaften

- Fertigung und industrielles IoT

- Regierung und Verteidigung

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Konstruktionsingenieure, Colocation-Verkaufsleiter, britische Netzplaner und Beschaffungsleiter bei Hyperscalern in London, Manchester und den aufstrebenden AI-Wachstumszonen. In diesen Gesprächen wurden die durchschnittliche Rack-Leistung (die jetzt bei 120 kW liegt), die Vorlaufzeiten für 132-kV-Umspannwerke und die typischen Preisklassen für Dienstleistungen geklärt, was die Annahmen aus der Schreibtischarbeit präzisierte.

Desk Research

Die Analysten von Mordor begannen mit öffentlichen Datensätzen aus Quellen wie dem britischen Amt für nationale Statistiken, Ofgem-Netzanschlussregistern, Companies House-Anmeldungen und Branchenverbänden wie dem TechUK Data Centre Council. Technische Einblicke wurden durch von Fachleuten begutachtete Artikel über die Effizienz der Flüssigkeitskühlung und die Dichte von GPU-Racks, Patente über Questel und Lieferdaten von Volza für Schlüsselkomponenten angereichert. Kostenpflichtige Datenbanken, D&B Hoovers für Finanzdaten und Dow Jones Factiva für Investitionsnachrichten, halfen bei der Darstellung der Betreiber-Pipelines. Diese Liste dient nur zur Veranschaulichung; viele andere Materialien dienten als Grundlage für erste Schätzungen.

Marktgrößenbestimmung und -prognose

Die Top-Down-Dimensionierung begann mit der in Betrieb genommenen und im Bau befindlichen Megawatt-Kapazität, die über eine Stücklisten-Kostenkurve in Ausgaben umgerechnet und anhand von ASP x Volumen-Roll-ups von ausgewählten Lieferanten validiert wurde. Durchdringungsraten für KI-Racks, PUE-Trends, Verzögerungen auf der Netz-Warteliste, Preisverfall bei GPUs und Verschiebungen der Rackdichte bildeten die wichtigsten Modellvariablen. Eine multivariate Regression, die jährlich aktualisiert wird, projiziert jeden Treiber und speist ein ARIMA-Overlay für Szenarioprüfungen ein, bevor selektive Bottom-up-Querprüfungen an Vorzeigestandorten durchgeführt werden. Lücken, in denen die Angaben der Betreiber dürftig waren, wurden durch Triangulation von Importwerten, Ausschreibungen und Expertenempfehlungen überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Anomalien geprüft, von Fachkollegen begutachtet und von der Geschäftsleitung abgesegnet. Die Modelle werden alle zwölf Monate neu erstellt, mit zwischenzeitlichen Aktualisierungen bei wichtigen Ereignissen, Änderungen der Netzrichtlinien oder Genehmigungen auf dem Mega-Campus.

Warum unsere durch künstliche Intelligenz (KI) optimierte Data Center Baseline in Großbritannien das Vertrauen von Entscheidungsträgern genießt

Die veröffentlichten Schätzungen weichen voneinander ab, weil die Unternehmen unterschiedliche Umfänge, Währungen, Aktualisierungsrhythmen und Kostenstrukturen wählen.

Zu den wichtigsten Faktoren, die die Lücke beeinflussen, gehören die Frage, ob Investitionen in den Eigenbau von Hyperscalern berücksichtigt werden, die Art und Weise, wie Nachrüstungen für die Flüssigkeitskühlung bepreist werden, die Aufteilung zwischen Schulungs- und Inferenzkapazitäten und das Jahr, in dem die Kosten für den Netzanschluss gebucht werden. Mordor Intelligence wendet einen transparenten Rahmen an, gleicht alle Werte an die Konstante 2025 USD an und überprüft die Variablen jedes Quartal, um einen ausgewogenen Mittelwert zu erhalten, den andere nur selten erreichen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 51,80 Mrd. USD (2025) | Mordor Intelligence | - |

| 0,98 Mrd. USD (2025) | Globale Unternehmensberatung A | Schließt selbst gebaute Hyperscale-Ausgaben aus; begrenzte Primärvalidierung |

| 0,73 Mrd. USD (2024) | Industriezeitschrift B | Enge Komponentenliste; beruht auf Kapazität x statischer ASP ohne Netzverzögerungsanpassung |

Diese Kontraste zeigen, dass die disziplinierte Auswahl des Umfangs und die variable Nachverfolgung von Mordor eine verlässliche, reproduzierbare Grundlage für Investoren bieten, die langfristige KI-Infrastrukturwetten planen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der KI-Rechenzentrummarkt im Vereinigten Königreich im Jahr 2026?

Die Marktgröße des KI-Rechenzentrums beläuft sich im Jahr 2026 auf 5,81 Milliarden USD und wird voraussichtlich bis 2031 mit einer CAGR von 12,16 % wachsen.

Welches Segment wächst am schnellsten innerhalb der KI-Einrichtungen im Vereinigten Königreich?

Colocation-Rechenzentren führen das Wachstum mit einer prognostizierten CAGR von 15,05 % bis 2031 an, da Unternehmen hybride KI-Bereitstellungsmodelle verfolgen.

Welchen Anteil halten Cloud-Anbieter derzeit?

Cloud-Dienstleister beherrschen ab 2025 einen KI-Rechenzentrummarktanteil von 55,10 %.

Welcher Tier-Standard dominiert bei neuen Bauten?

Tier-IV-Einrichtungen halten einen Anteil von 61,10 %, da unternehmenskritische KI-Trainings-Workloads maximale Betriebszeit erfordern.

Was treibt die regionale Expansion über London hinaus an?

Netzanschluss-Engpässe und günstigerer Zugang zu erneuerbaren Energien drängen Betreiber in Richtung Knotenpunkte in Manchester, Edinburgh und Cardiff.

Wie erfüllen Betreiber Nachhaltigkeitsverpflichtungen?

Sie unterzeichnen rund um die Uhr gültige Abnahmeverträge für erneuerbare Energien, setzen Flüssigkühlung ein und integrieren Wärmerückgewinnungssysteme, um KI-Workloads mit der Erzeugung sauberer Energie abzustimmen.

Seite zuletzt aktualisiert am: