Marktgröße und Marktanteil des EPC-Markts für Energie in den Vereinigten Arabischen Emiraten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

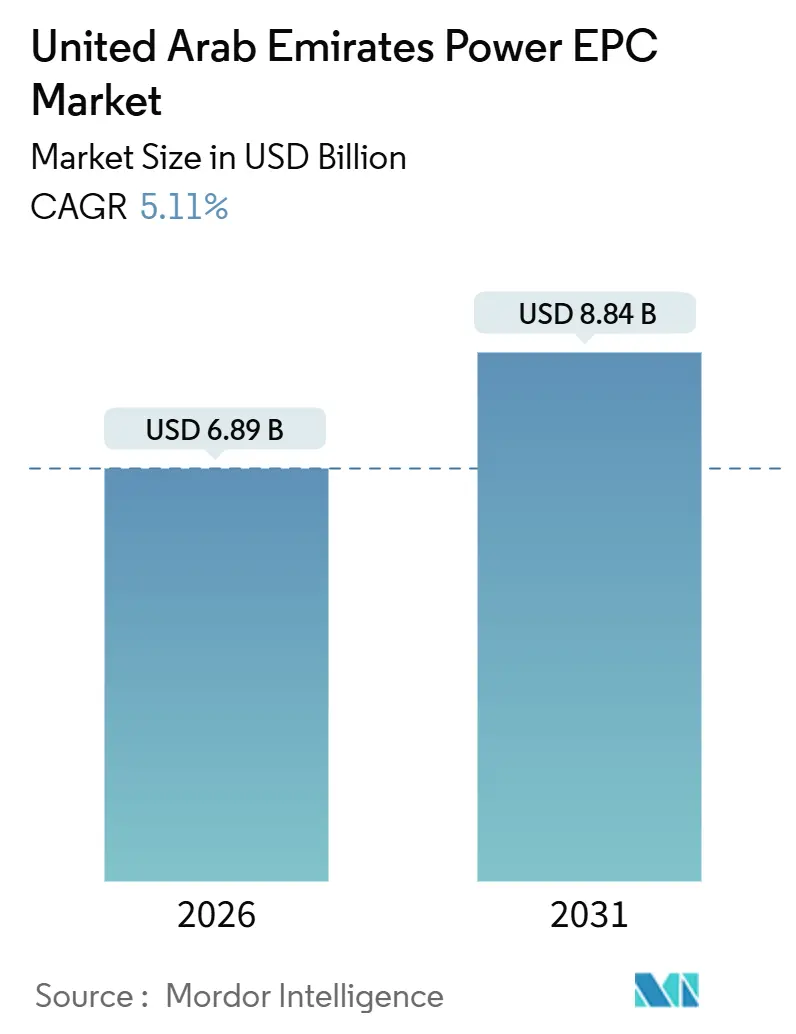

| Marktgröße (2026) | 6.89 Milliarden US-Dollar |

| Marktgröße (2031) | 8.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des EPC-Markts für Energie in den Vereinigten Arabischen Emiraten von Mordor Intelligence

Die Marktgröße des EPC-Markts für Energie in den Vereinigten Arabischen Emiraten wird im Jahr 2026 auf 6,89 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 5,11 % während des Prognosezeitraums (2026–2031) einen Wert von 8,84 Milliarden USD erreichen.

Das Wachstum ist auf den Abschluss des Barakah-Atomprogramms, eine umfangreiche Pipeline von Solarparks im Versorgungsmaßstab sowie auf kontinuierliche Ausgaben für die Modernisierung des Stromnetzes zurückzuführen. Kapital fließt in gebündelte Grüner-Wasserstoff-Vorhaben, auf Digital-Twin-Technologie basierende Leistungsverträge sowie neue Public-Private-Partnership-Ausschreibungen, die die Finanzierungskosten für Projektträger senken. Gleichzeitig drücken gestiegene Stahl- und Kupferpreise sowie ein akuter Mangel an Hochspannungsfachkräften die Margen der Auftragnehmer und verlängern die Bauzeiten. Internationale EPCs, die technologische Führerschaft mit lokaler Wertschöpfung verbinden, gewinnen weiterhin die größten Ausschreibungen, da lokale Projektentwickler Finanzierbarkeit, Terminsicherheit und Garantien für die Lebenszyklusleistung priorisieren.

Wesentliche Erkenntnisse des Berichts

- Der EPC-Markt für Energie in den Vereinigten Arabischen Emiraten ist in Stromerzegungs-EPC sowie Strom-Übertragungs- und Verteilungs-EPC (Ü&V) unterteilt. Der Stromerzegungs-EPC hatte im Jahr 2025 einen Marktanteil von 55,4 % und wird bis 2031 voraussichtlich mit einer CAGR von 5,43 % wachsen.

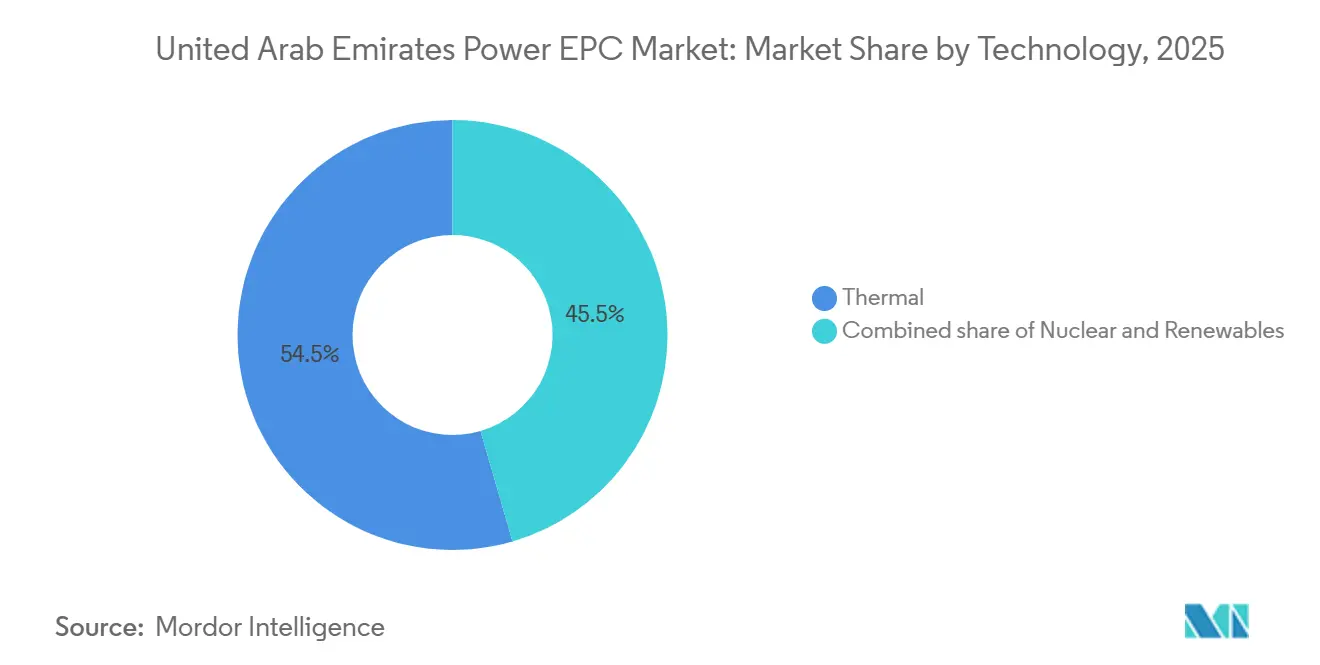

- Nach Technologie entfielen 54,5 % des Marktanteils im Stromerzegungs-EPC-Segment der Vereinigten Arabischen Emirate im Jahr 2025 auf die Thermische Stromerzeugung, während Erneuerbare Energien mit einer CAGR von 6,8 % bis 2031 am schnellsten wachsen.

- Nach Kapazitätsband entfielen 68,7 % der Marktgröße im Stromerzegungs-EPC-Segment der Vereinigten Arabischen Emirate im Jahr 2025 auf Projekte über 500 MW; Anlagen bis zu 100 MW expandieren bis 2031 mit einer CAGR von 6,3 %.

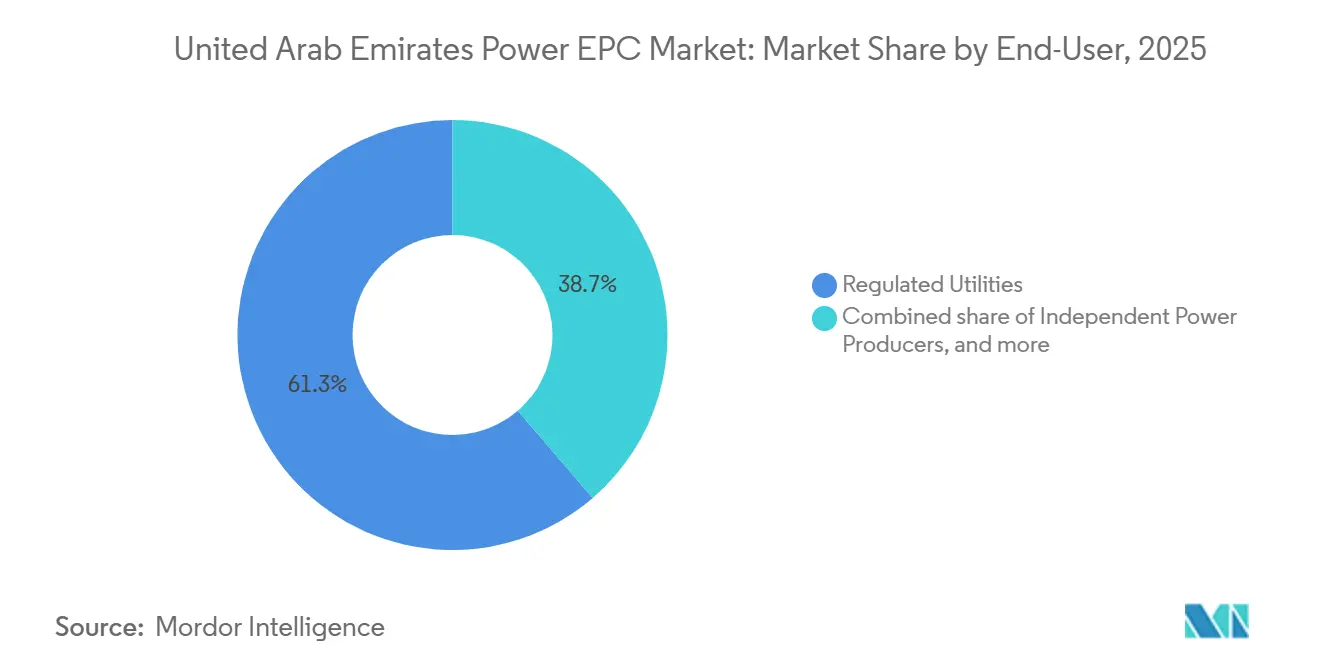

- Nach Endverbraucher hielten Regulierte Versorgungsunternehmen im Jahr 2025 einen Anteil von 61,3 % an der Marktgröße im Stromerzegungs-EPC-Segment der Vereinigten Arabischen Emirate, während Unabhängige Stromerzeuger mit einer prognostizierten CAGR von 6,1 % bis 2031 die höchste Wachstumsrate verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zum EPC-Markt für Energie in den Vereinigten Arabischen Emiraten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller Ausbau Erneuerbarer Energien (Saubere-Energie-Strategie 2030) | +1.4% | National, konzentriert in Abu Dhabi und Dubai | Mittelfristig (2–4 Jahre) |

| Beschleunigter Ausbau des Übertragungs- und Verteilungsnetzes zur Integration von Barakah-Kernkraft und Erneuerbaren Energiequellen | +1.1% | National, mit Schwerpunkt auf Übertragungskorridoren in Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Liberalisierter PPP-/IPP-Rahmen, der EPC-Kapital anzieht | +0.9% | National, erste Erfolge in Dubai und den Nördlichen Emiraten | Mittelfristig (2–4 Jahre) |

| Steigender Strombedarf aus Industrieclustern | +0.7% | Abu Dhabi (Industriezone Khalifa), Dubai (Jebel Ali) | Langfristig (≥ 4 Jahre) |

| Grüner-Wasserstoff-Megaprojekte schaffen gebündelten EPC-Umfang | +0.6% | Abu Dhabi (Ruwais, Taweelah), potenziell Nördliche Emirate | Langfristig (≥ 4 Jahre) |

| Einführung von Digital-Twin-Technologie für leistungsgarantierte Verträge | +0.4% | National, Pilotprojekte in Abu Dhabi und Dubai | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Ausbau Erneuerbarer Energien (Saubere-Energie-Strategie 2030)

Die Vereinigten Arabischen Emirate planen, bis 2030 eine saubere Kapazität von 19,8 GW zu installieren und dabei 150–200 Milliarden AED in Solar- und Speicherprojekte zu investieren (moei.gov.ae). Masdar, EDF und KOWEPO erzielten im September 2024 den Finanzierungsabschluss für den 1,5-GW-Solarpark Al Ajban, mit einem geplanten kommerziellen Betriebsbeginn im 3. Quartal 2026.[1]Masdar, „Finanzierungsabschluss Al Ajban Solar”, masdar.ae Einen Monat später sicherten sich Masdar und ENGIE das 1,5-GW-Solarkraftwerk Khazna, das bifaziale Module mit einachsigen Trackern kombiniert, um die Flächenproduktivität zu maximieren.[2]ENGIE, „Vergabe des Khazna-Solarprojekts”, engie.com Der 2-GW-Photovoltaikpark Al Dhafra nahm im Jahr 2024 mit einem Rekordpreis von 0,0135 USD pro kWh den Vollbetrieb auf und setzte einen weltweiten Maßstab für die Wirtschaftlichkeit von Solarkraftwerken im Versorgungsmaßstab. Die großen Projektvolumina zwingen Auftragnehmer zur Lokalisierung: Larsen & Toubro errichtete in der Freihandelszone Jebel Ali eine Modulmontageanlage, um Phase 6 des Mohammed-bin-Rashid-Al-Maktoum-Solarparks zu beliefern, die im Januar 2024 vergeben wurde.

Beschleunigter Ausbau des Übertragungs- und Verteilungsnetzes zur Integration von Barakah-Kernkraft und Erneuerbaren Energiequellen

Die 5,6-GW-Flotte von Barakah und der rasche Zuwachs bei der Solarenergie belasten Leitungen, die für synchrone thermische Einheiten ausgelegt wurden. TRANSCO betreibt über 16.000 Schaltkreiskilometer und investiert in bidirektionale Lastflüsse, dynamische Frequenzunterstützung und neue HVDC-Verbindungen.[3]Abu Dhabi Transmission & Despatch Company, „Netzausbauprogramm”, transco.ae TAQA reservierte im April 2025 36 Milliarden AED, davon mehr als 2 Milliarden USD für Umspannwerke, Automatisierung und Speicher, um das Stromnetz Abu Dhabis zu stärken. DEWA rollte bis Mitte 2025 200.000 Smart Meter aus und reduzierte den Spitzenbedarf durch Echtzeit-Lastmanagement um 3,2 %. Die Energiebehörde Abu Dhabis installierte an 400.000 Kundenstandorten Advanced-Metering-Infrastruktur und gab Planern detaillierte Einblicke für die Netzerweiterung. Diese Investitionen eröffnen EPC-Umfang in den Bereichen Batteriespeicher, Schutzaufrüstungen und netzformende Wechselrichter, die von Hitachi Energy und Siemens Energy dominiert werden.

Liberalisierter PPP-/IPP-Rahmen, der EPC-Kapital anzieht

Die Beschaffungsreformen von EWEC im Jahr 2024 entkoppelten das Eigentum an der Stromerzeugung von den Bilanzen der Versorgungsunternehmen und ermöglichten es privaten Projektträgern, auf 20- bis 30-jährige Stromabnahmeverträge (PPAs) zu bieten, ohne regulierte Vermögenswerte zu halten. Im April 2025 unterzeichneten TAQA und EWEC eine 24-jährige Vereinbarung für ein 1-GW-Gasturbinenkraftwerk mit offenem Kreislauf in Al Dhafra, wobei Samsung C&T und Trojan Construction den EPC-Auftrag im Wert von 1,35 Milliarden USD gewannen. Ansaldo Energia liefert vier Turbinen für die Inbetriebnahme im Mai 2027. Die im September 2025 eingegangenen Angebote für das 2,5-GW-Kombikraftwerk Taweelah C enthalten eine CO₂-Abscheidungsbereitschaft und lassen künftige CCUS-Auflagen erahnen. Der Klimafonds ALTÉRRA verpflichtete sich zu 30 Milliarden USD und strebt an, bis 2030 250 Milliarden USD für Co-Investitionen in IPP-Projekte zu mobilisieren, was den Kapitalzugang weiter erleichtert.

Grüner-Wasserstoff-Megaprojekte schaffen gebündelten EPC-Umfang

ADNOC strebt an, bis 2030 jährlich 1 Million Tonnen Grünen Wasserstoff zu produzieren, wobei erneuerbare Energie, Entsalzung und die Beschaffung von Elektrolyseuren in einzelne EPC-Pakete gebündelt werden. Masdar und Hassan Allam Utilities starteten 2024 in Taweelah Pilotanlagen zur Elektrolyse, die täglich 25 kg erzeugen. Petrofac gewann im April 2025 einen ADNOC-Auftrag im Wert von 700 Millionen USD, der auch CCUS umfasst und den multidisziplinären Charakter der Ausführung der nächsten Generation unterstreicht. Das Programm bevorzugt diversifizierte EPCs, die Energie, Prozess und Automatisierung integrieren können, was Bechtel und Samsung C&T einen Vorteil verschafft. Die wachsende Nachfrage nach großen Elektrolyseuren und Ammoniakumwandlungsanlagen treibt F&E-Allianzen zwischen Siemens Energy und Mitsubishi Power voran.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität, die das Projekt-CAPEX in die Höhe treibt | -0.8% | National, alle Projekttypen betreffend | Kurzfristig (≤ 2 Jahre) |

| CO₂-Bepreisung-/Netzkodex-Unsicherheit verzögert endgültige Investitionsentscheidungen | -0.5% | National, akut bei thermischen Projekten und CCUS-Projekten in Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für Hochspannung und Erneuerbare Energien verlängert Zeitpläne | -0.6% | National, akut in Abu Dhabi und den Nördlichen Emiraten | Mittelfristig (2–4 Jahre) |

| Knappheit an Kühlwasser schränkt thermische EPC-Standorte ein | -0.3% | Thermische Küstenkraftwerke, vorwiegend Abu Dhabi und Fujairah | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität treibt Projekt-CAPEX in die Höhe

Die Stahl- und Kupferpreise stiegen im Jahr 2024 aufgrund globaler Logistikengpässe um 12–18 % des EPC-Kapitalbudgets und brachten zwei mittelgroße Gaskraftwerke über die Phase der endgültigen Investitionsentscheidung hinaus. Die Lieferzeiten für Transformatoren verlängerten sich auf 18–24 Monate, was die Baupläne unter Druck setzte und die Zinsen während der Bauphase erhöhte. Projektentwickler fügen nun preisanpassungsklauseln ein, die an Rohstoffindizes gekoppelt sind, wodurch das Risiko auf Versorgungsunternehmen verlagert wird, die ihrerseits strengere Liefergarantien verlangen. Die Einführung der CO₂-Bepreisung im Jahr 2024 verschärft das Problem, da unklare Zuteilungen internationale Kreditgeber abschrecken, die das Risiko gestrandeter Vermögenswerte scheuen.[4]Financial Times, „CO₂-Bepreisung-Unsicherheit überschattet Energiegeschäfte im Nahen Osten”, ft.com Die meisten Auftragnehmer sichern nur einen Teil ihres Metallpreisrisikos ab, sodass ein Restkostenrisiko verbleibt, das die Wettbewerbsfähigkeit der Angebote verringert.

Mangel an Fachkräften für Hochspannung und Erneuerbare Energien verlängert Zeitpläne

Der rasche Netzausbau übersteigt das Angebot an Ingenieuren, die in Hochspannungsschutz, Wechselrichtersteuerung und Batteriespeicherung ausgebildet sind. Die Inbetriebnahme hat sich bei komplexen Verbindungen wie den Synchronisierungen von Barakah und großen Solarparks um 3–6 Monate verzögert. Emiratisierungsprogramme mit Siemens Energy und GE Vernova werden innerhalb von drei Jahren qualifizierte Absolventen hervorbringen, aber kurzfristige Lücken zwingen Auftragnehmer dazu, Fachkräfte aus Europa und Asien mit einem Kostenzuschlag von 8–12 % einzustellen. Versorgungsunternehmen in den Nördlichen Emiraten spüren den Engpass am stärksten, da ihnen Ausbildungsakademien fehlen und sie mit Abu Dhabi und Dubai um knappe Fachkräfte konkurrieren. Projektinhaber bewerten Angebote zunehmend anhand von Plänen zur Lokalisierung der Belegschaft und belohnen Unternehmen, die in die lokale Ausbildung investieren, selbst bei höheren Vorlaufkosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Thermische Dominanz weicht dem Schwung Erneuerbarer Energien

Thermische Anlagen machten im Jahr 2025 54,5 % des Marktanteils im Stromerzegungs-EPC-Segment der Vereinigten Arabischen Emirate aus und spiegeln Jahrzehnte von Kapazitätszubauten gasbetriebener Kraftwerke wider. Erneuerbare Energien verzeichnen mit einer CAGR von 6,8 % bis 2031 das höchste Wachstum, begünstigt durch Rekordniedrige Solar-Tarife und staatliche Dekarbonisierungsmandate. Die Marktgröße des EPC-Markts für Energie in den Vereinigten Arabischen Emiraten, die allein mit dem Bau von Solaranlagen verbunden ist, wird bis 2031 voraussichtlich 3 Milliarden USD übersteigen. Solaranlagen im Gigawatt-Maßstab wie die 2-GW-Anlage Al Dhafra belegen, dass Skalierungseffekte die Gestehungskosten senken und damit neue IPP-Ausschreibungen stimulieren.

Thermischer EPC bleibt für die Netzstabilität unverzichtbar. Das 1-GW-Projekt Al Dhafra mit offenem Kreislauf, das im Jahr 2025 vergeben wurde, umfasst Schnellstartturbinen von Ansaldo Energia und veranschaulicht, wie Spitzenlastanlagen intermittierende Solarenergie ergänzen. Künftige Gaskraftwerke müssen für die CO₂-Abscheidung ausgelegt sein, wie in der 2,5-GW-Ausschreibung Taweelah C deutlich wird. Das parallele Wachstum von Speichern zwingt Auftragnehmer dazu, hybride Anordnungen zu beherrschen, die Leistungselektronik, Hochbau und digitale Steuerung kombinieren. Unternehmen, die Turbinen, Batterien und fortschrittliche Analysen unter einem Dach integrieren, profitieren von Margenstabilität trotz des Gegenwinds durch Rohstoffkosten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazitätsband: Projekte im Versorgungsmaßstab verankern den Markt, dezentrale Energieressourcen gewinnen an Bedeutung

Projekte über 500 MW repräsentierten im Jahr 2025 68,7 % der Marktgröße im Stromerzegungs-EPC-Segment der Vereinigten Arabischen Emirate, gestützt durch staatlich finanzierte Solarparks und Kombikraftwerke mit 20- bis 30-jährigen Stromabnahmeverträgen. Der Rekordtarif von 0,0135 USD pro kWh in Al Dhafra zeigt, wie Megaprojekte Finanzierungs- und Beschaffungskosten senken. Mittelgroße Entwicklungen von 100–499 MW bedienen Industriekomplexe und Versorgungsunternehmen in den Nördlichen Emiraten, die modulare Erweiterungen bevorzugen.

Anlagen bis zu 100 MW verzeichnen mit einer CAGR von 6,3 % das schnellste Wachstum, da Freizonen und Gewerbekampusse im Rahmen der Shams-Dubai-Nettomessung Dachphotovoltaik, Mikronetze und Batteriespeicher einsetzen. Advanced-Metering-Infrastruktur an 400.000 Abu-Dhabi-Standorten ermöglicht es hausseitiger Solarenergie, mit dem weiteren Netz zu interagieren, ohne die Versorgungssicherheit zu beeinträchtigen. Digital-Twin-Pilotprojekte, die den Energieverbrauch in Gesundheitseinrichtungen um 30 % senken, unterstreichen den wirtschaftlichen Nutzen kleinskaliger intelligenter Mikronetze. Spezialisierte EPCs, die Plug-and-Play-Designs, schnelle Lieferung und Fernbetrieb sowie Fernwartung anbieten, gewinnen einen wachsenden Anteil an dezentralen Aufträgen.

Nach Endverbraucher: Regulierte Versorgungsunternehmen behalten die Kontrolle, Unabhängige Stromerzeuger beschleunigen

Regulierte Versorgungsunternehmen hielten im Jahr 2025 einen Anteil von 61,3 % an der Marktgröße im Stromerzegungs-EPC-Segment der Vereinigten Arabischen Emirate und nutzten ihre Bilanzstärke, um technische Standards vorzugeben und langfristige Brennstoffversorgung zu sichern. DEWA allein erzeugte in den ersten drei Quartalen 2024 45,14 TWh und verfügt über eine installierte Kapazität von 16,779 GW. TATQAs Investitionsplan über 36 Milliarden AED festigt die Dominanz der Versorgungsunternehmen in Abu Dhabi weiter.

Unabhängige Stromerzeuger wachsen mit einer CAGR von 6,1 %, angetrieben durch den PPP-Rahmen nach 2024, der eine 100-prozentige private Eigentümerschaft an der Stromerzeugung ermöglicht. Der Finanzierungsabschluss für den 1,5-GW-Park Al Ajban und die Vergabe des 1,5-GW-Projekts Khazna verdeutlichen das Investoreninteresse an langfristigen, dollargekoppelten Abnahmeverträgen. Die industrielle Eigenstromerzeugung bleibt stabil, da energieintensive Mieter in der Industriezone Khalifa und in der Freihandelszone Jebel Ali das Tarifrisiko durch eigene Stromerzeugung absichern. Der sich wandelnde Mix fordert EPCs heraus, kommerzielle Modelle maßzuschneidern: Versorgungsunternehmen streben die kostengünstigste Umsetzung an, während Unabhängige Stromerzeuger schlüsselfertige Betriebsführung und Leistungsgarantien schätzen, die die Finanzierbarkeit untermauern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Abu Dhabi trägt im Jahr 2025 rund 58 % des Marktwerts des EPC-Markts für Energie in den Vereinigten Arabischen Emiraten bei, verankert durch die 5,6-GW-Atomflotte von Barakah, die mittlerweile bis zu 25 % des nationalen Bedarfs deckt. Das 36-Milliarden-AED-Programm des Emirats über TAQA stellt 2 Milliarden USD für Umspannwerke, Speicher und KI-gestützte Einsatzwerkzeuge bereit und sichert so eine starke Pipeline für Netz-EPC-Arbeiten. Der 2-GW-Solarpark Al Dhafra und die 1,5-GW-Khazna-Vergabe bestätigen Abu Dhabi als Zentrum der erneuerbaren Energien der Nation. Wasserstoffambitionen intensivieren die Aktivitäten: ADNOCs Ziel von 1 Million Tonnen Grünem Wasserstoff bündelt Stromerzeugung, Elektrolyse und Entsalzung in milliardenhohen Aufträgen.

Dubai hält mit rund 32 % des Marktwerts im Jahr 2025 aufgrund des aggressiven Solarausbaus von DEWA und der frühen Einführung intelligenter Zähler einen bedeutenden Anteil. Der Mohammed-bin-Rashid-Al-Maktoum-Solarpark strebt bis 2030 eine Kapazität von 5 GW an; Phase 6 mit 1,8 GW wird von Larsen & Toubro umgesetzt. Ein Netzwerk von 200.000 Smart Metern und das Shams-Dubai-Dachprogramm, das mehr als 8.000 Teilnehmer zählt, stützen wachsende Investitionen in dezentrale Energieressourcen.

Die Nördlichen Emirate erfassen den verbleibenden Anteil von 10 % mit schrittweisen Aufrüstungen und ausgewählten industriellen Energieprojekten. Das 2.400-MW-Kraftwerk Fujairah F3 zeigt die Nachfrage nach effizienter Gastechnologie, doch begrenzte staatliche Unterstützung verlangsamt große Solarinvestitionen. Geplante Ausbauarbeiten an der GCC-Verbundleitungsinfrastruktur werden jedoch die EPC-Nachfrage für grenzüberschreitende Leitungen und flexible Umspannwerke steigern.

Wettbewerbslandschaft

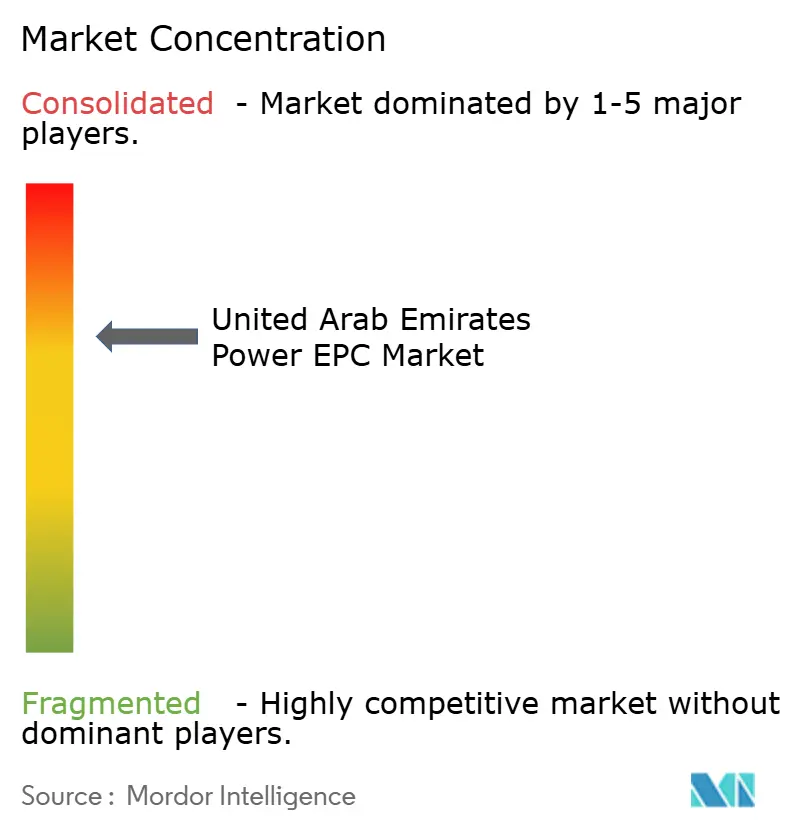

Der EPC-Markt für Energie in den Vereinigten Arabischen Emiraten ist moderat konzentriert; die Projektentwicklung wird von TAQA, DEWA und EWEC dominiert, während globale EPC-Marktführer in Technologie und Umsetzung konkurrieren. Samsung C&Ts 1,35-Milliarden-USD-Gewinn in Al Dhafra verdeutlicht den Vorteil, mit lokalen Tiefbauunternehmen zusammenzuarbeiten, um die Schwellenwerte für den Wertschöpfungsanteil im Land zu erfüllen. Larsen & Toubros Modulanlage in Jebel Ali signalisiert wachsende Lokalisierungserwartungen in der Solarbeschaffung. Siemens Energy, GE Vernova und Mitsubishi Power nutzen Turbinenaufrüstungen, Hybridlösungen und Serviceverträge, um installierte Anlagen zu verteidigen.

Chancen liegen in gebündelten Wasserstoffanlagen und CO₂-abscheidungsbereiten Gaskraftwerken. Die Ausschreibung für Taweelah C von EWEC, die erste, die eine CO₂-Abscheidungsintegration verlangt, bevorzugt Unternehmen mit Verfahrensanlagenkompetenz und Automatisierungstiefe. Chinesische EPCs, angeführt von China Energy Engineering Group, bieten aggressiv auf Solarpakete, indem sie kostengünstige Module mit Herstellerfinanzierung koppeln, was den Druck auf traditionelle westliche Marktführer erhöht.

Digitale Kompetenz ist ein aufkommender Differenzierungsfaktor. Digitale Zwillinge von Schneider Electric und Microsoft sind mittlerweile in Leistungsgarantie-Klauseln enthalten, was den Wert von der Bauphase auf datengesteuerte Betriebsführung und Instandhaltung verlagert. Die Einhaltung der Normen ISO 9001 und IEC 61215 ist bei Ausschreibungen von DEWA und EWEC obligatorisch, was kleinere regionale Unternehmen ohne zertifizierte Lieferketten ausschließt und die Marktstellung gut kapitalisierter multinationaler Unternehmen stärkt.

Marktführer im EPC-Markt für Energie in den Vereinigten Arabischen Emiraten

Dubai Electricity & Water Authority (DEWA)

Abu Dhabi National Energy Co. (TAQA)

ACWA Power

Emirates Water & Electricity Co. (EWEC)

Siemens Energy AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Die Gulf Cooperation Council Interconnection Authority (GCCIA) unterzeichnete Verträge mit den Vereinigten Arabischen Emiraten über Ausbauvorhaben und eine direkte Verbindung mit dem Netz Omans.

- September 2025: KEC International sicherte sich Aufträge im Wert von 3.243 Crore INR in seinem Übertragungs- und Verteilungs-Segment (Ü&V). Dazu gehören EPC-Verträge für 400-kV-Übertragungsleitungen in den Vereinigten Arabischen Emiraten sowie die Lieferung von Masten, Hardware und Pfählen in den amerikanischen Kontinent.

- Januar 2024: Die Sparte für Erneuerbare-Energien-EPC von Larsen & Toubro wird als Generalunternehmer für Engineering, Procurement and Construction für eine 1.800-MWac-Solar-Photovoltaik-Anlage in Dubai, Vereinigte Arabische Emirate, tätig sein.

Umfang des Berichts über den EPC-Markt für Energie in den Vereinigten Arabischen Emiraten

Engineering, Procurement and Construction (EPC) für den Energiebereich bezeichnet einen umfassenden Ansatz im Energiesektor. Er umfasst die Planung, das Engineering, die Beschaffung und den Bau von Kraftwerken, einschließlich konventioneller und erneuerbarer Energieprojekte. Das EPC-Modell wird häufig für Energieinfrastrukturprojekte im großen Maßstab eingesetzt, wie etwa für thermische Kraftwerke, Wasserkraftwerke, Windparks, Solarparks sowie Übertragungs- und Verteilungsnetze.

Der Markt für Engineering, Procurement & Construction (EPC) im Energiebereich der Vereinigten Arabischen Emirate ist segmentiert nach Stromerzegungs-EPC und Strom-Übertragungs- und Verteilungs-EPC. Nach Technologie ist der Markt in Thermisch, Nuklear und Erneuerbare Energien unterteilt. Nach Kapazitätsband ist der Markt in bis zu 100 MW, 100–499 MW und über 500 MW unterteilt. Nach Endverbraucher ist der Markt in Regulierte Versorgungsunternehmen, Unabhängige Stromerzeuger, Industrielle Eigenstromerzeugung und den Öffentlichen Sektor unterteilt. Die Marktgröße und die Prognosen für jedes Segment basieren auf dem Umsatz.

| Nach Technologie | Thermisch |

| Nuklear | |

| Erneuerbare Energien | |

| Nach Kapazitätsband | Bis zu 100 MW (Dezentrale Energieressourcen, Mikronetz) |

| 100 bis 499 MW | |

| Über 500 MW | |

| Nach Endverbraucher | Regulierte Versorgungsunternehmen |

| Unabhängige Stromerzeuger | |

| Industrielle Eigenstromerzeugung | |

| Öffentlicher Sektor und staatseigene Unternehmen |

| Stromerzegungs-EPC | Nach Technologie | Thermisch |

| Nuklear | ||

| Erneuerbare Energien | ||

| Nach Kapazitätsband | Bis zu 100 MW (Dezentrale Energieressourcen, Mikronetz) | |

| 100 bis 499 MW | ||

| Über 500 MW | ||

| Nach Endverbraucher | Regulierte Versorgungsunternehmen | |

| Unabhängige Stromerzeuger | ||

| Industrielle Eigenstromerzeugung | ||

| Öffentlicher Sektor und staatseigene Unternehmen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der EPC-Markt für Energie in den Vereinigten Arabischen Emiraten heute?

Er hatte im Jahr 2026 einen Wert von 6,89 Milliarden USD und wird bis 2031 voraussichtlich 8,84 Milliarden USD erreichen, was einer CAGR von 5,11 % entspricht.

Welches Segment wächst innerhalb der EPC-Ausgaben der Vereinigten Arabischen Emirate am schnellsten?

EPC für Erneuerbare Energien, vorwiegend Solar im Versorgungsmaßstab zuzüglich Speicher, wächst bis 2031 mit einer CAGR von 6,8 %.

Warum werden digitale Zwillinge bei Energieprojekten in den Vereinigten Arabischen Emiraten immer wichtiger?

Eigentümer nutzen Echtzeit-Modelle, um Leistung zu garantieren, den Energieverbrauch zu senken und Wartungsausfallzeiten zu reduzieren, was die Lebenszykluskosten senkt und die Finanzierbarkeit von Stromabnahmeverträgen stärkt.

Welche Rolle spielen Unabhängige Stromerzeuger nach den PPP-Reformen?

Unabhängige Stromerzeuger profitieren von vereinfachten Ausschreibungsverfahren und langfristigen Stromabnahmeverträgen, was eine CAGR von 6,1 % antreibt und die Investorenbeteiligung verbreitert.

Wie beeinflusst die Rohstoffpreisvolatilität die Projektzeitpläne?

Steigende Stahl- und Kupferpreise erhöhen das CAPEX um bis zu 18 % und verlängern die Beschaffungsvorlaufzeiten, was Projektträger zwingt, Zeitpläne und Risikoverteilung neu zu verhandeln.

Wo entstehen EPC-Chancen für Grünen Wasserstoff?

Abu-Dhabi-Cluster wie Ruwais und Taweelah erfordern integrierte erneuerbare Stromerzeugung, Elektrolyse und Entsalzung, die vor 2030 als einzelne Großaufträge vergeben werden.

Seite zuletzt aktualisiert am: