Marktgröße und Marktanteil für rotes Fleisch in den Vereinigten Arabischen Emiraten

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

| Marktgröße (2025) | 878.28 Millionen US-Dollar |

| Marktgröße (2030) | 986.46 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für rotes Fleisch in den Vereinigten Arabischen Emiraten von Mordor Intelligence

Die Marktgröße für rotes Fleisch in den Vereinigten Arabischen Emiraten beträgt im Jahr 2025 873,28 Millionen USD und wird bis 2030 voraussichtlich 986,46 Millionen USD erreichen, was einer CAGR von 2,35 % entspricht. Dieses Wachstum spiegelt die steigende Nachfrage nach Produkten aus rotem Fleisch wider, die durch Faktoren wie Bevölkerungswachstum, steigende verfügbare Einkommen und sich verändernde Verbraucherpräferenzen angetrieben wird. Der Markt umfasst verschiedene Arten von rotem Fleisch, darunter Rind-, Lamm- und Hammelfleisch, das sowohl für den Inlandsverbrauch als auch für den Gaststättensektor bestimmt ist. Darüber hinaus erleichtert die strategische Lage der VAE als Handelszentrum die Ein- und Ausfuhr sowie den Vertrieb von rotem Fleisch und unterstützt damit die Marktexpansion weiter. Der Prognosezeitraum weist auf ein stetiges Wachstum hin, das durch Fortschritte in der Kühlkettenlogistik und einen wachsenden Fokus auf Premium- und Bio-Fleischprodukte unterstützt wird. Der Markt für rotes Fleisch in den VAE wird durch eine Kombination aus Inlandsproduktion und Importen geprägt, wobei Letztere aufgrund der begrenzten landwirtschaftlichen Kapazitäten des Landes eine dominierende Rolle spielen. Die Regierung hat strenge Qualitäts- und Sicherheitsstandards eingeführt, um die Verfügbarkeit hochwertiger Fleischprodukte zu gewährleisten, was das Verbrauchervertrauen weiter gestärkt hat. Der Markt wird auch durch die zunehmende Beliebtheit internationaler Küchen und den Trend zum Auswärtsessen beeinflusst, was zu einer höheren Nachfrage nach vielfältigen Produkten aus rotem Fleisch geführt hat.

Wesentliche Erkenntnisse des Berichts

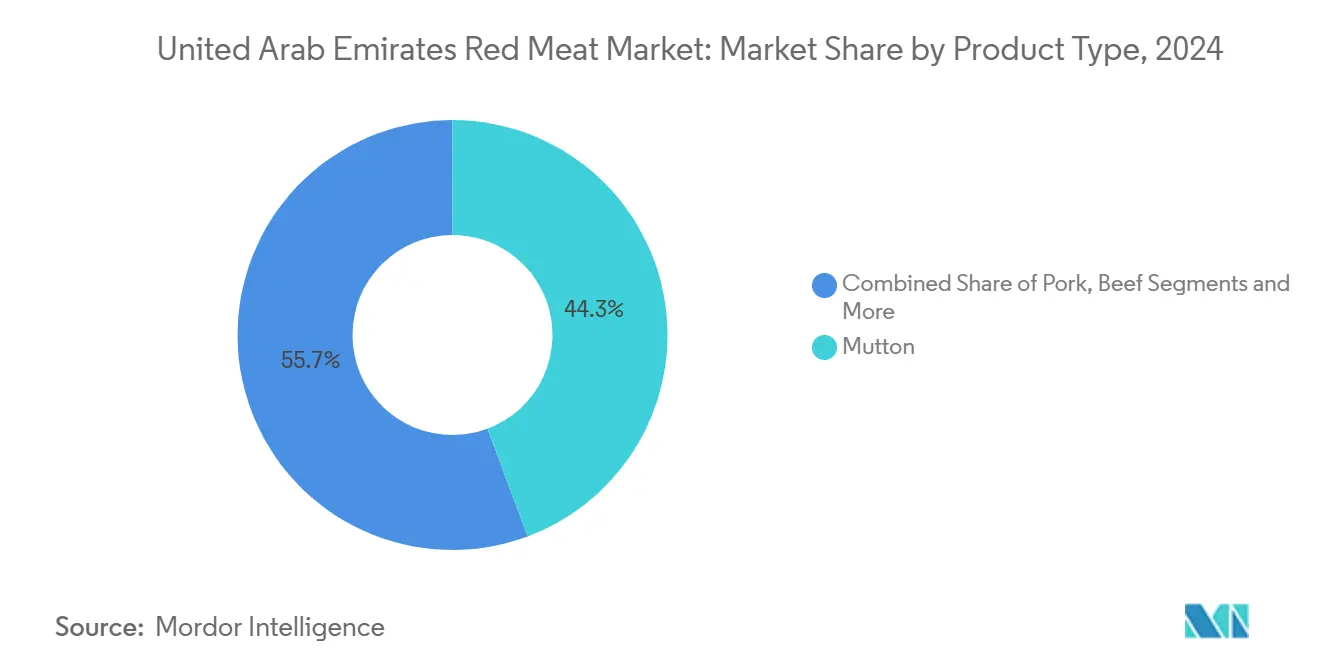

- Nach Produkttyp führte Hammelfleisch mit einem Marktanteil von 44,31 % am Markt für rotes Fleisch in den VAE im Jahr 2024 und verzeichnet bis 2030 eine CAGR von 3,58 %.

- Nach Form hielten frische und gekühlte Produkte im Jahr 2024 einen Anteil von 54,21 % an der Marktgröße für rotes Fleisch in den VAE, während verarbeitetes Fleisch bis 2030 voraussichtlich mit einer CAGR von 3,71 % wachsen wird.

- Nach Vertriebskanal entfiel im Jahr 2024 ein Umsatzanteil von 59,31 % auf den Einzelhandel; der Außer-Haus-Konsum wächst am schnellsten mit einer CAGR von 3,47 % bis 2030.

Trends und Erkenntnisse zum Markt für rotes Fleisch in den Vereinigten Arabischen Emiraten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmendes Gesundheitsbewusstsein, das den Konsum von nährstoffreichem rotem Fleisch fördert | +0.4% | National, mit stärkerem Einfluss in Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Wachsende Expatriate-Bevölkerung mit vielfältigen kulinarischen Fleischpräferenzen | +0.6% | National, konzentriert in Dubai, Abu Dhabi, Sharjah | Langfristig (≥ 4 Jahre) |

| Wachstum im Gaststätten- und Tourismussektor, das die Nachfrage nach hochwertigen Fleischprodukten ankurbelt | +0.5% | Kern: Dubai und Abu Dhabi, Ausstrahlungseffekte auf die nördlichen Emirate | Mittelfristig (2–4 Jahre) |

| Zunehmende westliche Ernährungseinflüsse und Trends zu proteinreichen Diäten | +0.3% | Städtische Zentren, insbesondere Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Regierungsinitiativen und Ernährungssicherheitspolitiken zur Unterstützung von Fleischimporten und -vertrieb | +0.4% | Nationale Umsetzung unter Führung von Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für Rückverfolgbarkeit und Qualitätssicherung bei Fleischprodukten | +0.3% | National, mit Premiumsegmenten in Großstädten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Gesundheitsbewusstsein, das den Konsum von nährstoffreichem rotem Fleisch fördert

Das zunehmende Gesundheitsbewusstsein der Einwohner der Vereinigten Arabischen Emirate (VAE) ist ein wesentlicher Markttreiber, der den Konsum von nährstoffreichem rotem Fleisch fördert. Der wachsende Fokus der Verbraucher auf präventive Gesundheit, ausgewogene Ernährung und ganzheitliches Wohlbefinden verändert die Ernährungsgewohnheiten, wobei viele Menschen den Wert von hochwertigem rotem Fleisch als Quelle essenzieller Proteine, Vitamine und Mineralien erkennen. Die gesundheitsbewusste Bevölkerung der VAE, darunter emiratische Staatsbürger und Expatriates, sucht zunehmend nach Produkten, die ihren Wellnesszielen entsprechen, wie beispielsweise magere Fleischstücke und nachhaltig bezogenes Fleisch. Dieser Trend wird durch ein wachsendes Engagement in Fitnessaktivitäten, mentale Wellness-Programme und gesunde Lebensstilprogramme unterstützt, die die Bedeutung nahrhafter Lebensmittel zur Unterstützung der körperlichen und geistigen Gesundheit betonen. Digitale Gesundheitsinnovationen wie personalisierte Ernährungspläne und Gesundheitsüberwachungs-Apps ermutigen Verbraucher zusätzlich, fundierte Ernährungsentscheidungen zu treffen, die rotes Fleisch als Teil einer ausgewogenen Ernährung einschließen.

Wachsende Expatriate-Bevölkerung mit vielfältigen kulinarischen Fleischpräferenzen

In den Vereinigten Arabischen Emiraten (VAE) floriert der Sektor für rotes Fleisch, der maßgeblich durch die wachsende Expatriate-Bevölkerung des Landes und deren vielfältige kulinarische Vorlieben angetrieben wird. Bis 2025 werden Expatriates voraussichtlich etwa 88,5 % der Bevölkerung der VAE ausmachen, was mehr als 10 Millionen Personen entspricht [1]Quelle: Emiratisation Gate, „Wie viele Emirater leben in den VAE? – Bevölkerungszahlen”, www.emiratisationgate.org, während Staatsangehörige lediglich 11,5 % ausmachen werden. Diese Expatriate-Bevölkerung ist ein echter Schmelztiegel, mit bedeutenden Anteilen aus Indien (ca. 38,5 %), Pakistan, Bangladesch, den Philippinen, dem Iran, Ägypten und verschiedenen anderen Nationen aus Südasien, dem Nahen Osten und darüber hinaus. Diese kulturelle Vielfalt äußert sich in unterschiedlichen Fleischkonsumgewohnheiten, mit einer erhöhten Nachfrage nach rotem Fleisch wie Lamm, Hammel, Rind und Spezialschnitten, die häufig nach traditionellen Rezepten zubereitet werden. Diese reiche Vielfalt an Geschmäckern treibt die Nachfrage sowohl im Einzel- als auch im Gaststättenbereich an und veranlasst Lieferanten und Verarbeiter dazu, ein breites Sortiment an Produkten aus rotem Fleisch anzubieten. Diese Angebote berücksichtigen nicht nur spezifische ethnische Präferenzen, sondern entsprechen auch religiösen Anforderungen, wobei die Halal-Zertifizierung von größter Bedeutung ist. Städtische Zentren wie Dubai und Abu Dhabi, die eine überwiegend städtische Expatriate-Bevölkerung beherbergen, verzeichnen eine intensivierte Nachfrage nach Premium- und praktischen Fleischprodukten, die moderne Essgewohnheiten widerspiegeln. Darüber hinaus treibt das weiter wachsende Expatriate-Arbeitskräftepotenzial nicht nur die Marktexpansion voran, sondern fördert auch Produktinnovationen und verbindet nahtlos traditionelle Küchen mit der sich entwickelnden kulinarischen Landschaft der VAE.

Wachstum im Gaststätten- und Tourismussektor, das die Nachfrage nach hochwertigen Fleischprodukten ankurbelt

Das rasante Wachstum des Gaststätten- und Tourismussektors in den Vereinigten Arabischen Emiraten (VAE) ist ein wichtiger Treiber, der die Nachfrage nach hochwertigen Produkten aus rotem Fleisch ankurbelt. Das Wirtschafts- und Tourismusamt Dubai berichtet, dass Dubai im Jahr 2024 einen Rekordwert von 18,72 Millionen internationalen Übernachtungsgästen verzeichnete, was einem Anstieg von 9 % gegenüber dem Vorjahr entspricht [2]Quelle: Wirtschafts- und Tourismusamt Dubai, „Tourismusleistungsbericht Januar – Dezember 2024”, www.dubaidet.gov.ae. Dieser Anstieg der Besucherzahlen unterstreicht Dubais Status als globales Touristikzentrum und unterstützt eine dynamische kulinarische Landschaft mit einer breiten Palette von Restaurants, Cafés und gehobenen Speisegaststätten, die auf eine internationale und vielfältige Bevölkerung ausgerichtet sind. Dieses lebendige Gaststättenumfeld fördert die Nachfrage nach hochwertigen, vielfältigen und Halal-zertifizierten Fleischprodukten, die den anspruchsvollen Geschmäckern von Touristen und Expatriates gerecht werden. Die expandierenden Tourismus- und Gaststättensektoren ermutigen Fleischimporteure und -lieferanten dazu, ein breites Produktsortiment anzubieten, das weltweite Küchen widerspiegelt und dabei traditionelle nahöstliche Geschmäcker bewahrt. Ein Anstieg internationaler Besucher sichert stetige Wachstumschancen in der Gastronomiebranche und treibt die Nachfrage nach gleichbleibenden Lieferungen hochwertiger Fleischprodukte an.

Regierungsinitiativen und Ernährungssicherheitspolitiken zur Unterstützung von Fleischimporten und -vertrieb

Die Nationale Ernährungssicherheitsstrategie 2051 der VAE hat aktiv erhebliche öffentliche und private Investitionen angestoßen, um die 90-prozentige Abhängigkeit des Landes von Lebensmittelimporten zu verringern. Seit April 2021 hat die Emiratische Entwicklungsbank proaktiv 945 Millionen AED zur Stärkung des Ernährungssicherheitssektors bereitgestellt. Die VAE haben strategisch fast 960.000 Hektar Auslandsagrарflächen in Ländern wie dem Sudan, Pakistan und Uganda erworben, mit dem Schwerpunkt auf Viehzucht und Halal-Fleischproduktion zur Deckung der inländischen Marktanforderungen. Das Food Tech Valley hat aktiv Partnerschaften mit führenden Lebensmittelunternehmen geschlossen, um Innovation und Nachhaltigkeit im Sektor zu fördern. Darüber hinaus bietet das AGRIX-Accelerator-Programm agroorientierten Unternehmen und Technologieinnovatoren eine intensive 20-wöchige Unterstützung, um ihnen bei der Skalierung ihrer Aktivitäten und der Steigerung der Effizienz zu helfen [3]Quelle: Emiratische Entwicklungsbank, „Emiratische Entwicklungsbank startet AGRIX-Accelerator zur Stärkung des Ernährungssicherheitssektors der VAE”, www.edb.gov.ae. Das Programm zur landwirtschaftlichen Genomforschung der Behörde für Landwirtschaft und Lebensmittelsicherheit Abu Dhabi konzentriert sich auf die Verbesserung von Tierrassen und die Steigerung der Produktivität durch fortschrittliche Genforschung. Das Programm umfasst auch die Entwicklung einer landwirtschaftlichen Genbank, die voraussichtlich bis Ende 2025 ihren Betrieb aufnehmen wird.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Schwankende Preise für rotes Fleisch aufgrund von Angebots-Nachfrage-Ungleichgewichten | -0.3% | Nationale Auswirkungen mit regionaler Preisübertragung | Kurzfristig (≤ 2 Jahre) |

| Gesundheitliche Bedenken im Zusammenhang mit übermäßigem Konsum von rotem Fleisch | -0.2% | Städtische Zentren mit gesundheitsbewusster Bevölkerung | Mittelfristig (2–4 Jahre) |

| Hohe Einfuhrzölle und Tarife, die die Kosten für Endverbraucher erhöhen | -0.4% | National, alle Importkanäle betreffend | Kurzfristig (≤ 2 Jahre) |

| Konkurrenz durch alternative Proteinquellen und Geflügelfleisch | -0.3% | National, stärker in städtischen und Expatriate-Segmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Preise für rotes Fleisch aufgrund von Angebots-Nachfrage-Ungleichgewichten

Der Markt für rotes Fleisch in den Vereinigten Arabischen Emiraten steht vor erheblichen Herausforderungen aufgrund schwankender Preise, die durch Angebots-Nachfrage-Ungleichgewichte verursacht werden. Die starke Abhängigkeit der VAE von Importen, hauptsächlich aus Ländern wie Australien, Brasilien und Neuseeland, setzt den Markt Risiken aus, die mit globalen Unterbrechungen der Lieferkette, geopolitischen Spannungen und Handelsbeschränkungen verbunden sind. Diese Faktoren können die gleichbleibende Verfügbarkeit von rotem Fleisch einschränken und zu plötzlichen Preisanstiegen führen, die sowohl Lieferanten als auch Verbraucher belasten. Darüber hinaus tragen steigende Futterkosten, schwankende Kraftstoffpreise und die Auswirkungen des Klimawandels zu erhöhten Produktions- und Transportkosten bei, was die Preisstabilität weiter belastet. Diese Preisschwankungen stellen Einzelhändler, die versuchen, die Rentabilität aufrechtzuerhalten und gleichzeitig wettbewerbsfähige Preise anzubieten, vor Herausforderungen, was dazu führen kann, dass Verbraucher auf günstigere Proteinalternativen wie Geflügel oder pflanzliche Optionen ausweichen. Folglich können volatile Preise das Gesamtwachstum des Konsums von rotem Fleisch dämpfen, insbesondere bei preissensiblen Bevölkerungsgruppen, was eine nachhaltige Marktexpansion erschwert.

Gesundheitliche Bedenken im Zusammenhang mit übermäßigem Konsum von rotem Fleisch

Gesundheitliche Bedenken im Zusammenhang mit übermäßigem Konsum von rotem Fleisch stellen ein wesentliches Hemmnis für den Markt für rotes Fleisch in den Vereinigten Arabischen Emiraten dar. Ein häufiger Verzehr großer Mengen von rotem und verarbeitetem Fleisch wurde von Gesundheitsexperten mit einem erhöhten Risiko für Herz-Kreislauf-Erkrankungen, bestimmte Krebsarten – insbesondere Darmkrebs – und Stoffwechselstörungen in Verbindung gebracht. Verarbeitetes rotes Fleisch wie Speck, Würstchen und Aufschnitt enthält häufig Konservierungsmittel wie Nitrate und Nitrite, die im Körper schädliche Verbindungen bilden können und das Krebsrisiko erhöhen. Darüber hinaus kann das Garen von rotem Fleisch bei hohen Temperaturen, wie Grillen oder Braten, zur Bildung krebserregender Substanzen führen. Medizinische Fachleute in den VAE warnen vor übermäßigem Konsum, insbesondere bei Festen oder Feiern, bei denen der Fleischkonsum stark ansteigt, aufgrund möglicher akuter Stoffwechselüberlastung, die Verdauungsstörungen, Blähungen, saures Aufstoßen und sogar Herzinfarkte auslösen kann. Ernährungsberater betonen Mäßigung und befürworten ausgewogene Ernährungsgewohnheiten, die den Konsum von rotem Fleisch einschränken und magere Fleischstücke sowie gesündere Garmethoden bevorzugen. Diese gesundheitlichen Bedenken und das wachsende öffentliche Bewusstsein für die damit verbundenen Risiken tragen zur Vorsicht der Verbraucher bei, was das Nachfragewachstum im Markt für rotes Fleisch einschränken und die Verlagerung hin zu alternativen Proteinquellen und gesünderen Ernährungsmustern fördern kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Hammelfleisch spiegelt kulturelle und religiöse Präferenzen wider

Hammelfleisch behauptet mit einem Marktanteil von 44,31 % im Jahr 2024 den größten Marktanteil und erzielt gleichzeitig die schnellste Wachstumsrate von 3,58 % CAGR bis 2030, was die anhaltende Stärke traditioneller Ernährungspräferenzen innerhalb der vielfältigen Bevölkerung der VAE verdeutlicht. Diese doppelte Führungsposition spiegelt sowohl die etablierten Konsummuster der erheblichen nahöstlichen und südasiatischen Expatriate-Gemeinschaften als auch den wachsenden Wohlstand wider, der Premium-Hammelkäufe ermöglicht. Rindfleisch hat eine bedeutende Präsenz, die durch westliche Expatriate-Präferenzen und Tourismusnachfrage angetrieben wird, insbesondere in gehobenen Restaurants und Hotels, steht jedoch unter Wettbewerbsdruck durch günstigere Alternativen. Schweinefleischprodukte sind auf ausgewiesene Einzelhandelsabschnitte für Nicht-Muslime mit ausdrücklichen Kennzeichnungsanforderungen gemäß Bundesgesetz Nr. 10 von 2015 beschränkt, was die Marktdurchdringung trotz Expatriate-Nachfrage begrenzt.

Die Wachstumsdynamik des Hammelfleischsegments wird durch strategische Investitionen in die Lieferkette unterstützt, darunter die Initiativen der VAE zur Auslandsviehzucht in Pakistan und dem Sudan, die speziell auf Halal-Fleischexporte in die VAE-Märkte abzielen. Andere Fleischkategorien, einschließlich Ziegen- und Wildspezialitäten, bedienen Nischensegmente, profitieren jedoch von der Position der VAE als regionaler Wiederausfuhrknotenpunkt, wobei Äthiopien 51 % seiner gekühlten Schaf- und Ziegenkarkasen auf dem VAE-Markt absetzt. Die Norm UAE.S/FDS 993:2020 der Emiratischen Behörde für Standardisierung und Metrologie legt umfassende Halal-Schlachtanforderungen fest, einschließlich spezifischer Ausblutungszeiten und Überwachungsprotokolle, die die religiöse Konformität gewährleisten und gleichzeitig internationale Lebensmittelsicherheitsstandards einhalten, was die weitere Expansion des Hammelfleischmarktes unterstützt.

Nach Form: Frische und gekühlte Produkte führen trotz Innovationen bei der Verarbeitung

Im Jahr 2024 hielten frische und gekühlte Produkte aus rotem Fleisch den größten Marktanteil in den Vereinigten Arabischen Emiraten und machten etwa 54,21 % des Gesamtmarktes aus. Diese Dominanz spiegelt die Verbraucherpräferenzen für wahrgenommene höhere Qualität, Frische und traditionelle Zubereitungsmethoden wider, die in der emiratischen Kultur nach wie vor hoch geschätzt werden. Die Beliebtheit von frischem und gekühltem Fleisch wird auch durch die Präferenz für Halal-zertifizierte Produkte unterstützt, insbesondere in lokalen Supermärkten und Metzgereien. Die starke Tourismusbranche der VAE und der Zustrom von Expatriates tragen wesentlich zur anhaltenden Nachfrage nach diesen frischen Fleischprodukten bei, insbesondere in städtischen Zentren wie Dubai und Abu Dhabi. Trotz der Abhängigkeit von Importen aufgrund der begrenzten inländischen Viehzucht erhält der Fokus des Landes auf die Aufrechterhaltung hoher Qualitäts- und Sicherheitsstandards das Verbrauchervertrauen aufrecht.

Inzwischen verzeichnen verarbeitete Fleischalternativen das schnellste Wachstum mit einer CAGR von 3,71 % bis 2030. Die rasche Expansion dieses Segments wird durch veränderte Lebensstile angetrieben, wobei eine wachsende Zahl berufstätiger Fachkräfte und vielbeschäftigter Familien bequeme Mahlzeitoptionen sucht. Die steigende Beliebtheit von verzehr- und kochfertigen Produkten wie verarbeitetem Fleisch, Würstchen und Aufschnitt wird durch den expandierenden Gastronomiesektor und die Verbreitung von Schnellrestaurants im ganzen Land angetrieben. Das Wachstum wird auch durch technologische Fortschritte bei Verarbeitung und Verpackung unterstützt, die die Haltbarkeit und den Komfort verbessern. Wichtig ist, dass das Gesundheitsbewusstsein der Verbraucher und eine wachsende Präferenz für pflanzliche oder verarbeitete Fleischalternativen zur schnellen Entwicklung dieses Segments beitragen.

Nach Vertriebskanal: Dominanz des Einzelhandels steht dem beschleunigten Wachstum des Außer-Haus-Konsums gegenüber

Der Einzelhandel hielt im Jahr 2024 den größten Marktanteil im Markt für rotes Fleisch in den Vereinigten Arabischen Emiraten und kontrollierte etwa 59,31 % des Gesamtumsatzes. Diese Dominanz wird hauptsächlich durch Supermärkte, Hypermärkte und traditionelle Einzelhandelsgeschäfte angetrieben, die die vielfältige und multikulturelle Verbraucherbasis der VAE bedienen. Diese Einzelhandelsformate profitieren von umfangreichem Produktsortiment, wettbewerbsfähigen Preisen und komfortablen Großeinkaufsoptionen, was sie zur bevorzugten Wahl sowohl für lokale Einwohner als auch für Expatriates macht. Die etablierte Präsenz internationaler Einzelhandelsketten und lokaler Spezialgeschäfte gewährleistet eine breite Zugänglichkeit sowohl frischer als auch verarbeiteter Produkte aus rotem Fleisch in städtischen und vorstädtischen Gebieten. Das Verbrauchervertrauen in Qualität, Halal-Zertifizierung und die Möglichkeit, Produkte physisch zu prüfen, unterstützt den Einzelhandelskanal zusätzlich. Darüber hinaus verbessern strategische Expansion und die Integration digitaler Plattformen mit physischen Geschäften die Reichweite und den Komfort, den Einzelhandelskanäle in der Region bieten.

Das Segment des Außer-Haus-Konsums ist jedoch der am schnellsten wachsende Vertriebskanal im Markt für rotes Fleisch in den VAE und wird voraussichtlich bis 2030 mit einer CAGR von 3,47 % wachsen. Dieses Wachstum wird durch die robuste Expansion des Tourismus- und Gaststättensektors angetrieben, wobei Dubai und Abu Dhabi als wichtige globale gastronomische Zentren jährlich Millionen von Besuchern anziehen. Die Verbreitung von Hotels, Restaurants, Cafés und Schnellrestaurants treibt die steigende Nachfrage nach Premium- und Spezialfleischprodukten aus rotem Fleisch im Außer-Haus-Konsum an. Gastronomieoperatoren integrieren zunehmend vielfältige Optionen für rotes Fleisch, darunter Lamm-, Rind- und Spezialschnitte, um den anspruchsvollen Gaumen von Touristen und der großen Expatriate-Bevölkerung zu bedienen. Die steigende Häufigkeit des Auswärtsessens und höhere verfügbare Einkommen stimulieren die Nachfrage in diesem Kanal zusätzlich. Innovationen bei Speisekarten und der Schwerpunkt auf erlebnisreiche Restauranterlebnisse dürften das schnelle Wachstum des Segments des Außer-Haus-Konsums in den kommenden Jahren aufrechterhalten.

Geografische Analyse

Der Markt für rotes Fleisch in den Vereinigten Arabischen Emiraten (VAE) wird stark durch die einzigartigen klimatischen und wirtschaftlichen Bedingungen des Landes beeinflusst, die die inländische Viehzucht einschränken. Die VAE sind überwiegend auf Importe angewiesen, um ihre robuste Nachfrage zu befriedigen, und beziehen einen Großteil ihres roten Fleisches von führenden globalen Lieferanten wie Australien, Neuseeland, Brasilien und den Vereinigten Staaten. Diese Importabhängigkeit wird durch die fortschrittliche Kühlketteninfrastruktur und hochmoderne Verarbeitungsanlagen des Landes unterstützt, die eine effiziente Handhabung, Lagerung und Verteilung von frischen, gekühlten, tiefgefrorenen und verarbeiteten Produkten aus rotem Fleisch in den wichtigsten städtischen Zentren ermöglichen. Dubai und Abu Dhabi dienen als wichtige Knotenpunkte für Import und Vertrieb und profitieren von ihren strategischen Häfen und Logistiknetzwerken, die einen stetigen Fluss von Fleischprodukten in den Einzel- und Gastronomiebereich gewährleisten.

Die vielfältige Expatriate-Bevölkerung und der florierende Tourismussektor in den VAE beeinflussen die geografischen Konsummuster erheblich. Großstädte wie Dubai, Abu Dhabi und Sharjah stellen die größten Konsumzentren dar, aufgrund ihrer dichten Bevölkerung und hohen Kaufkraft. Diese Ballungsgebiete beherbergen eine umfangreiche Palette von Supermärkten, Hypermärkten, spezialisierten Fleischgeschäften und einer florierenden Gaststättenbranche, die auf unterschiedliche Verbraucherpräferenzen ausgerichtet ist, einschließlich Halal-Zertifizierung und hochwertiger Fleischprodukte. Die starke Präferenz für frisches und gekühltes Fleisch entspricht den traditionellen Zubereitungsmethoden, die in nahöstlichen und südasiatischen Küchen verbreitet sind, während verarbeitete und praktische Fleischprodukte in städtischen Lebensstilen zunehmend Anklang finden, um vielbeschäftigte Berufstätige und jüngere Bevölkerungsgruppen anzusprechen. Kleinere Emirate wie Ajman und Ras Al Khaimah tragen zur Nachfrage bei, jedoch in relativ geringerem Ausmaß im Vergleich zu großen städtischen Zentren.

Regierungsinitiativen, die sich auf Ernährungssicherheit und nachhaltige Landwirtschaft konzentrieren, gestalten die lokale Produktionslandschaft, wenn auch langsam, als Reaktion auf die hohe Importabhängigkeit. Zu den Maßnahmen gehören die Förderung wissenschaftsbasierter Schafzuchtprogramme, die an das raue Klima des Golfs angepasst sind, sowie Investitionen in Fleischlager- und Kühlkettenechnologien. Diese Initiativen zielen darauf ab, die Selbstversorgung im Laufe der Zeit zu steigern, obwohl die VAE aufgrund geografischer und ressourcenbedingter Einschränkungen absehbar ein importabhängiger Markt bleiben werden. Die Geografie des Marktes für rotes Fleisch in den VAE spiegelt somit ein komplexes Zusammenspiel von Importlogistik, städtischen Konsumclustern, kultureller Vielfalt und aufkommenden lokalen Produktionsanstrengungen wider, die alle zusammen die Angebots-Nachfrage-Dynamik in einem der lebendigsten Lebensmittelmärkte der Region prägen.

Wettbewerbslandschaft

Der Markt für rotes Fleisch in den Vereinigten Arabischen Emiraten (VAE) weist einen moderaten Konzentrationsgrad mit einem Marktkonzentrationswert von 5 auf, was auf ein eher fragmentiertes Wettbewerbsumfeld hindeutet. Diese Struktur ist durch die Präsenz zahlreicher etablierter Importeure, Verarbeiter und Händler gekennzeichnet, die jeweils eine entscheidende Rolle in der Lieferkette spielen. Trotz der Fragmentierung nutzen führende Akteure vertikale Integrationsstrategien, um ihre Marktpositionen zu stärken. Diese Strategien ermöglichen es Unternehmen, mehrere Stufen der Lieferkette zu kontrollieren, vom Import und der Verarbeitung bis hin zum Vertrieb, und so eine gleichbleibende Produktqualität und Versorgungszuverlässigkeit sicherzustellen. Vertikale Integration hilft auch dabei, Risiken im Zusammenhang mit Lieferunterbrechungen zu mindern, was in einem Markt, der stark von Importen abhängig ist, ein entscheidender Faktor ist.

Die Wettbewerbslandschaft wird durch Unternehmen geprägt, die strategisch in den Ausbau der Kühlketteninfrastruktur, fortschrittliche Fleischverarbeitungstechnologien und umfassende Vertriebsnetze investieren. Diese Investition stellt sicher, dass hochwertige Produkte aus rotem Fleisch ihre Frische und Halal-Zertifizierungsstandards beibehalten, die für die Erfüllung der kulturellen und religiösen Erwartungen der vielfältigen Verbraucherbasis der VAE unerlässlich sind. Marktteilnehmer konzentrieren sich auch auf die Entwicklung von Premium- und wertschöpfenden Produktlinien, um der steigenden Nachfrage nach Qualität und Komfort gerecht zu werden, die durch eine wachsende Expatriate-Bevölkerung und ein zunehmendes Verbraucherbewusstsein für Gesundheit und Ernährung angetrieben wird. Die Präsenz internationaler Fleischlieferanten und lokaler Händler verstärkt den Wettbewerb und fördert Innovationen sowohl bei Produktangeboten als auch bei Preisstrategien.

Darüber hinaus sind Kooperationen und Partnerschaften zwischen lokalen Unternehmen und globalen Fleischproduzenten üblich, um Fachwissen zu nutzen, Produktportfolios zu erweitern und die Logistik zu optimieren. Diese Allianzen verbessern den Zugang zu einem breiten Sortiment an Fleischvarianten aus rotem Fleisch, einschließlich Rind-, Lamm-, Hammel- und Spezialschnitte. Während Neueinsteiger mit Herausforderungen konfrontiert sind, die auf strenge Halal-Zertifizierungsanforderungen, strenge Lebensmittelsicherheitsvorschriften und hohe Kapitalinvestitionsbedarf zurückzuführen sind, bleibt der Markt aufgrund des kontinuierlichen Bevölkerungswachstums und des expandierenden Tourismus attraktiv. Insgesamt balanciert die Wettbewerbslandschaft des Marktes für rotes Fleisch in den VAE Fragmentierung mit starken Integrationsbemühungen wichtiger Akteure und ermöglicht ein dynamisches und dennoch stabiles Marktumfeld, das sowohl Innovation als auch Wachstum begünstigt.

Marktführer der Branche für rotes Fleisch in den Vereinigten Arabischen Emiraten

Albatha Group

BRF S.A.

Siniora Food Industries Company

Tanmiah Food Company

The Savola Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Al Ain Farms Group (AAFG) und Food Tech Valley gaben auf dem Future Food Forum 2025, einer Veranstaltung des Ministeriums für Wirtschaft und Tourismus, ihre Pläne für einen 24.154 Quadratmeter großen Logistikstandort in Dubai bekannt. Die Unternehmen erklärten, dass die neue Einrichtung darauf ausgelegt sei, die Geschwindigkeit und Effizienz der Lebensmittellieferung zu verbessern und gleichzeitig die Kohlenstoffemissionen zu senken, um mit den Netto-Null-2050-Zielen der VAE in Einklang zu stehen.

- Oktober 2024: Union Coop, eine bedeutende Verbrauchergenossenschaft in den Vereinigten Arabischen Emiraten, hat eine strategische Allianz mit Al Islami Foods geschlossen, einem renommierten Akteur im Lebensmittel- und Getränkesektor mit besonderem Schwerpunkt auf der Herstellung und dem Vertrieb von Halal-Lebensmitteln. Diese Partnerschaft unterstreicht ein gemeinsames Engagement für die Bereitstellung eines unübertroffenen Mehrwerts für Verbraucher. Das im Oktober gestartete dreimonatige Vorhaben sah Investitionen von Al Islami in Höhe von rund 1 Million AED vor, alles mit dem Ziel, das Kundenerlebnis zu verbessern.

- Juli 2024: Ghitha Holding (Al Ain Farms), eine an der ADX börsennotierte Tochtergesellschaft von IHC Food Holding LLC, schloss die Übernahme von Arabian Farms Investments LLC für 240 Millionen AED (65,3 Millionen USD) ab und erweiterte damit ihre Vermögensbasis über Betriebe in den VAE und Saudi-Arabien und stärkte ihre Position im regionalen Viehzucht- und Lebensmittelproduktionssektor.

Berichtsumfang für den Markt für rotes Fleisch in den Vereinigten Arabischen Emiraten

Rindfleisch, Hammelfleisch sind als Segmente nach Typ abgedeckt. Konserven, Frisch/Gekühlt, Tiefgefroren, Verarbeitet sind als Segmente nach Form abgedeckt. Einzelhandel, Außer-Haus-Konsum sind als Segmente nach Vertriebskanal abgedeckt.| Rindfleisch |

| Schweinefleisch |

| Hammelfleisch |

| Sonstiges Fleisch |

| Frisch/Gekühlt |

| Tiefgefroren |

| Konserven |

| Verarbeitet |

| Außer-Haus-Konsum | |

| Einzelhandel | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Online-Einzelhandelskanal | |

| Sonstiger Vertriebskanal |

| Nach Produkttyp | Rindfleisch | |

| Schweinefleisch | ||

| Hammelfleisch | ||

| Sonstiges Fleisch | ||

| Nach Form | Frisch/Gekühlt | |

| Tiefgefroren | ||

| Konserven | ||

| Verarbeitet | ||

| Nach Vertriebskanal | Außer-Haus-Konsum | |

| Einzelhandel | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelskanal | ||

| Sonstiger Vertriebskanal | ||

Marktdefinition

- Fleisch - Fleisch ist definiert als das Muskelfleisch oder andere essbare Teile eines Tieres, die als Nahrung verwendet werden. Die Endverwendung der Fleischindustrie umfasst ausschließlich den menschlichen Konsum. Fleisch wird im Allgemeinen in Einzelhandelsgeschäften für die Zubereitung und den Verzehr zu Hause gekauft. Für den untersuchten Markt wurde ausschließlich ungekochtes Fleisch berücksichtigt. Dieses kann in verschiedenen Formen verarbeitet werden, die unter der Form „Verarbeitet” erfasst wurden. Die weiteren Fleischeinkäufe erfolgen durch den Konsum von Fleisch in Gastronomieeinrichtungen (Restaurants, Hotels, Catering usw.).

- Sonstiges Fleisch - Das Segment sonstiges Fleisch umfasst Fleisch von Kamel, Pferd, Kaninchen usw. Diese Fleischarten werden nicht so häufig konsumiert, sind jedoch in bestimmten Teilen der Welt verbreitet. Ungeachtet der Tatsache, dass sie zum roten Fleisch gehören, haben wir diese Fleischarten für ein besseres Verständnis des Marktes separat berücksichtigt.

- Geflügelfleisch - Geflügelfleisch, auch als weißes Fleisch bezeichnet, stammt von Vögeln, die kommerziell oder im Eigenbestand für den menschlichen Konsum gezüchtet werden. Dazu gehören Hühner, Truthähne, Enten und Gänse.

- Rotes Fleisch - Rotes Fleisch hat im rohen Zustand typischerweise eine rote Farbe und im gekochten Zustand eine dunkle Farbe. Es umfasst jedes Fleisch, das von Säugetieren stammt, wie Rind-, Lamm-, Schweine-, Ziegen-, Kalb- und Hammelfleisch.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es handelt sich um ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass die Schlachtkörperausbeute die höchstmögliche ist, und die numerische Bewertung bezieht sich auf die Rindfleischmarmorierung, Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz sowie Fettqualität. A5 ist die höchste Punktzahl, die Wagyu-Rindfleisch erreichen kann. |

| Schlachthaus | Es ist ein anderer Name für ein Schlachthaus und bezeichnet die Räumlichkeit, die für oder im Zusammenhang mit der Schlachtung von Tieren verwendet wird, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute hepatopankreatische Nekrosekrankheit (AHPND) | Es handelt sich um eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30 bis 35 Tagen nach der Besatzung der Aufzuchtteiche 100 % erreicht. |

| Afrikanische Schweinepest (ASP) | Es handelt sich um eine hochansteckende Viruskrankheit bei Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Weißer Thun | Es handelt sich um eine der kleinsten Thunfischarten, die in sechs weltweit bekannten Beständen im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten Rinderrasse stammt, die ursprünglich aus Schottland kommt. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch vom Rücken oder den Seiten eines Schweins. |

| Black Angus | Es ist Rindfleisch, das von einer schwarz gefärbten hornlosen Rinderzucht stammt. |

| Bologna | Es ist eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es handelt sich um eine progressive neurologische Erkrankung bei Rindern, die durch Infektion mit einem ungewöhnlichen übertragbaren Erreger namens Prion entsteht. |

| Bratwurst | Es bezeichnet eine Art deutscher Wurst, die aus Schweine-, Rind- oder Kalbfleisch hergestellt wird. |

| BRC | British Retail Consortium (Britisches Einzelhandelskonsortium) |

| Brustkern | Es ist ein Fleischstück vom Brustbereich oder der unteren Brust von Rind oder Kalb. Der Rinderbrustkern ist eines der neun primären Rindfleischstücke. |

| Masthähnchen | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Scheffel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Scheffel = 27,216 kg |

| Tierkörper | Es bezeichnet den zugerichteten Körper eines Schlachttieres, von dem Metzger das Fleisch trennen. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Hähnchenfilet | Es bezeichnet Hähnchenfleisch, das aus den kleinen Brustmuskeln (Pectoralis minor) eines Huhns gewonnen wird. |

| Chuck-Steak | Es bezeichnet ein Fleischstück vom Rind, das aus dem Chuck-Primärstück stammt, einem großen Fleischteil aus der Schulterpartie eines Rindes. |

| Corned Beef | Es bezeichnet in Salzlake gepökeltes und gekochtes Rinderbrustfleisch, das typischerweise kalt serviert wird. |

| CWT | Auch als Hundredweight bekannt, ist es eine Maßeinheit zur Bestimmung der Fleischmenge. 1 CWT = 50,80 kg |

| Keule | Es bezeichnet ein Hühnerbein ohne Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Mutterschaf | Es ist ein erwachsenes weibliches Schaf. |

| FDA | Amerikanische Lebens- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets genommen wird. |

| Flank-Steak | Es ist ein Rindfleischsteak, das aus der Flanke geschnitten wird, die sich vor dem hinteren Viertel eines Rindes befindet. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Futtermittel | Es bezeichnet Tierfutter. |

| Vorderhaxe | Es ist der obere Teil des Vorderbeins bei Rindern. |

| Frankfurter Würstchen | Auch als Frankfurter oder Würstchen bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardbehörde Indiens |

| Muskelmagen | Es bezeichnet ein Organ, das im Verdauungstrakt von Vögeln vorkommt. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidegefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die eine mit Soja und Mais sowie anderen Zusatzstoffen ergänzte Ernährung erhalten haben. Getreidegefütterten Rindern können auch Antibiotika und Wachstumshormone verabreicht werden, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich Gras als Futter erhalten haben. |

| Schinken | Es bezeichnet das Schweinefleisch, das vom Hinterbein eines Schweins entnommen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch | Es ist mageres, in Streifen geschnittenes und getrocknetes (dehydriertes) Fleisch zur Verhinderung von Verderb. |

| Kobe-Rindfleisch | Es ist Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderzucht in Japan. Um als Kobe-Rindfleisch eingestuft zu werden, muss das Rind in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es ist eine Art deutscher Wurst aus Rind- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens eines Rindes. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem wärmebehandeltem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Pastrami | Es bezeichnet ein stark gewürztes, geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Pepperoni | Es ist eine amerikanische Variante einer scharfen Salami aus gepökeltem Fleisch. |

| Bauchlappen | Es bezeichnet ein Vorderviertelteilstück vom Bauch eines Rindes, direkt unterhalb des Rippenstücks. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es handelt sich um eine Erkrankung bei Schweinen, die zu Reproduktionsversagen in der Spätträchtigkeit und schwerer Pneumonie bei neugeborenen Ferkeln führt. |

| Primärschnitte | Es bezeichnet die wichtigsten Abschnitte des Schlachtkörpers. |

| Quorn | Es ist ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, wobei die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein als Bindemittel gemischt und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten und bei denen eine gewisse Zubereitung oder Kochvorbereitung gemäß der auf der Verpackung angegebenen Anleitung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Verarbeitung erfordert. |

| Retortverpackung | Es ist ein Verfahren zur aseptischen Verpackung von Lebensmitteln, bei dem das Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt wird, wodurch das Produkt kommerziell steril wird. |

| Round-Steak | Es bezeichnet ein Rindfleischsteak vom hinteren Bein des Rindes. |

| Rumpsteak | Es bezeichnet ein Fleischstück vom Rind, das aus dem Bereich zwischen dem Bein und dem Rücken gewonnen wird. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es wird im Allgemeinen als ungesund angesehen. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Schalentierart, eine Muschel mit gerippter zweiteiliger Schale. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem (POS), über das Kunden an Kiosken ihre eigenen Bestellungen aufgeben und bezahlen können, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Roastbeef | Es ist ein Fleischstück vom Rind aus den unteren und seitlichen Rückenpartien. |

| Surimi | Es ist eine Paste aus entgrätetem Fisch. |

| Rinderfilet | Es bezeichnet ein Fleischstück vom Rind, das den gesamten Filetmuskel eines Rindes umfasst. |

| Tigergranat | Es bezeichnet eine große Garnelenart aus dem Indischen Ozean und dem Pazifischen Ozean. |

| Transfette | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, handelt es sich um eine Art ungesättigter Fettsäuren, die natürlich in kleinen Mengen in Fleisch vorkommen. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen, die in Gebieten nahe dem Äquator gezüchtet werden, in der Regel entlang der Küste in künstlichen Teichen. |

| Wagyu-Rindfleisch | Es ist Rindfleisch, das von einer der vier Stämme einer schwarzen oder roten japanischen Rinderrasse stammt, die für ihr stark marmoriertes Fleisch geschätzt wird. |

| Zoosanitär | Es bezeichnet die Sauberkeit von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktzahlen abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jeden Ländermarkt während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.