Marktgröße und Marktanteil für schwimmendes Flüssigerdgas

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 28.20 Milliarden US-Dollar |

| Marktgröße (2031) | 44.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für schwimmendes Flüssigerdgas von Mordor Intelligence

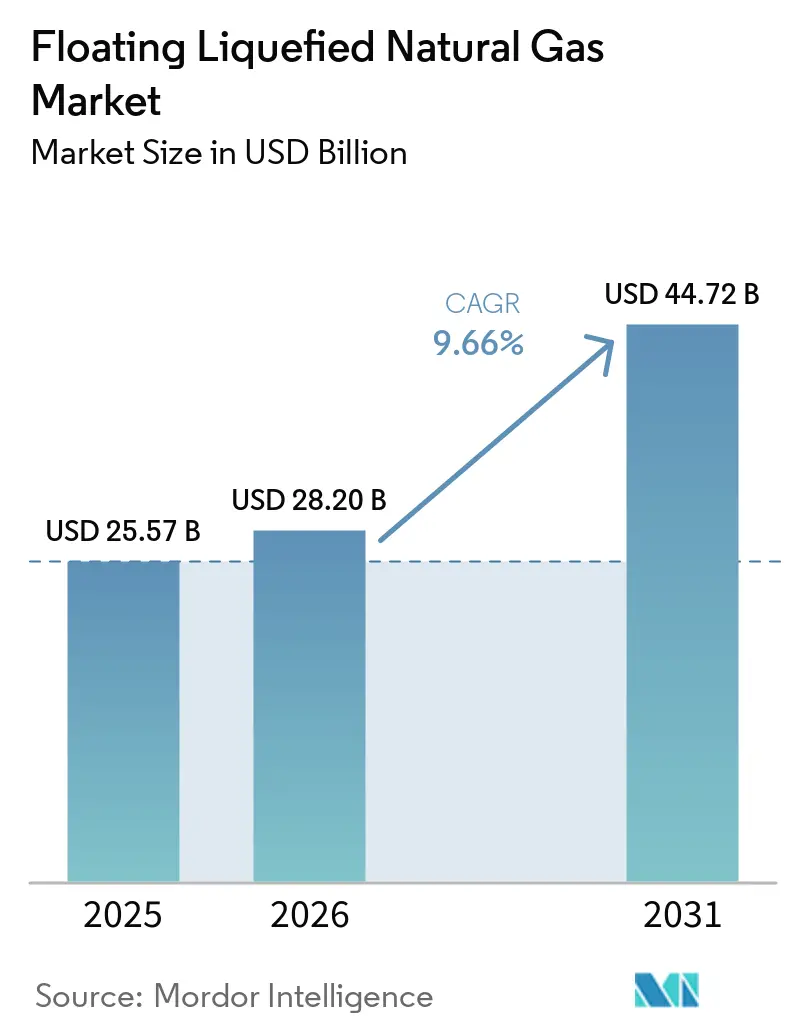

Die Marktgröße für schwimmendes Flüssigerdgas wird für 2025 auf 25,57 Milliarden USD, für 2026 auf 28,20 Milliarden USD geschätzt und soll bis 2031 einen Wert von 44,72 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 9,66 % von 2026 bis 2031 entspricht. Der steigende Wechsel von Kohle zu Gas in Asien, Europas Bestreben zur Diversifizierung der Energieversorgung sowie Kostenvorteile gegenüber der Verflüssigung an Land lenken neue Investitionen in Offshore-Anlagen, insbesondere dort, wo die Umweltgenehmigungen für landbasierte Terminals langwierig geworden sind. Mittelmaßstab-Umrüstungen bestehender Flüssigerdgas-Tanker verkürzen die Bauzyklen und unterstreichen den Zeitvorteil bis zur Markteinführung, den der Markt für schwimmendes Flüssigerdgas gegenüber Neubauprojekten an Land bietet. Regulatorischer Druck der Internationalen Seeschifffahrtsorganisation und der US-amerikanischen Umweltschutzbehörde beschleunigt die Einführung emissionsarmer Oberdeck-Ausrüstungen und stärkt die Innovationspipeline des Sektors. Die Wettbewerbsintensität steigt, da spezialisierte Anbieter Tolling-Modelle vermarkten, die das Rohstoffpreisrisiko von Schiffseigentümern auf Gasproduzenten verlagern und damit Chancen für kapitalleichte Marktteilnehmer im Markt für schwimmendes Flüssigerdgas eröffnen.

Wichtigste Erkenntnisse des Berichts

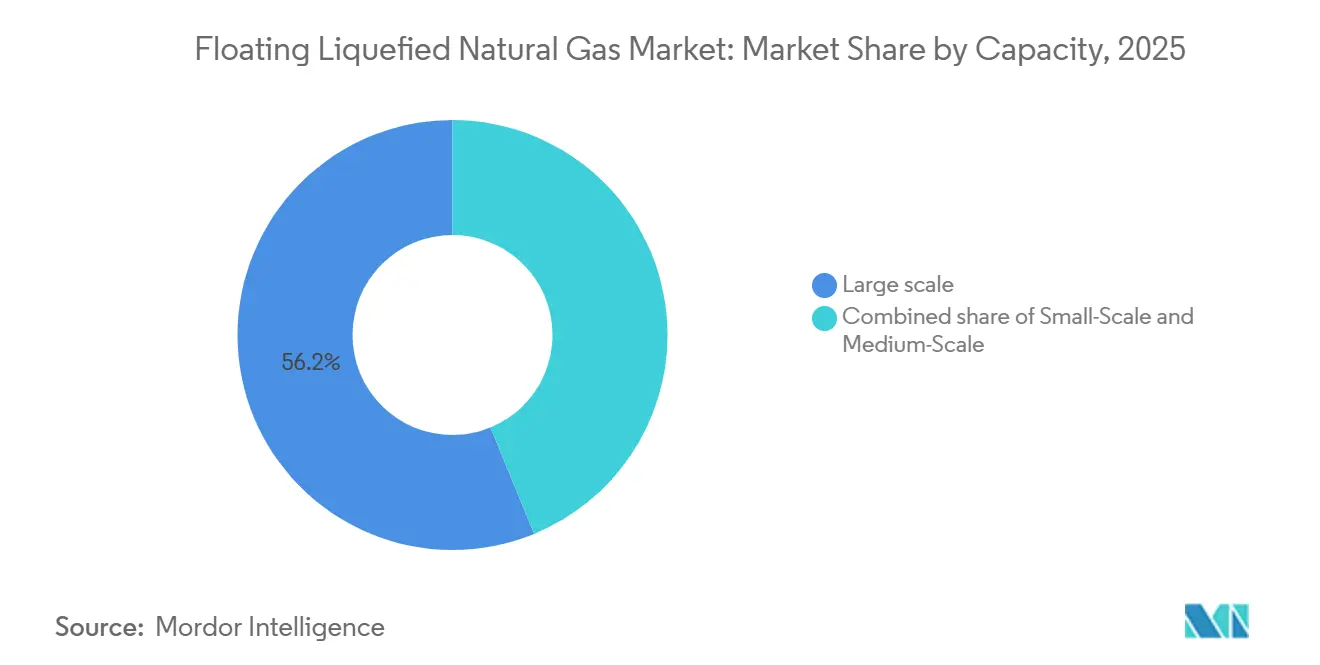

- Nach Kapazität hielten Großmaßstab-Einheiten über 3 Millionen Tonnen pro Jahr im Jahr 2025 einen Marktanteil von 56,2 % am Markt für schwimmendes Flüssigerdgas, während Mittelmaßstab-Projekte bis 2031 die schnellste CAGR von 10,2 % verzeichnen sollen.

- Nach Einsatztyp erzielten Offshore-Projekte im Jahr 2025 einen Umsatzanteil von 62,1 %, doch küstennahe Installationen expandieren mit einer führenden CAGR von 10,6 % bis 2031.

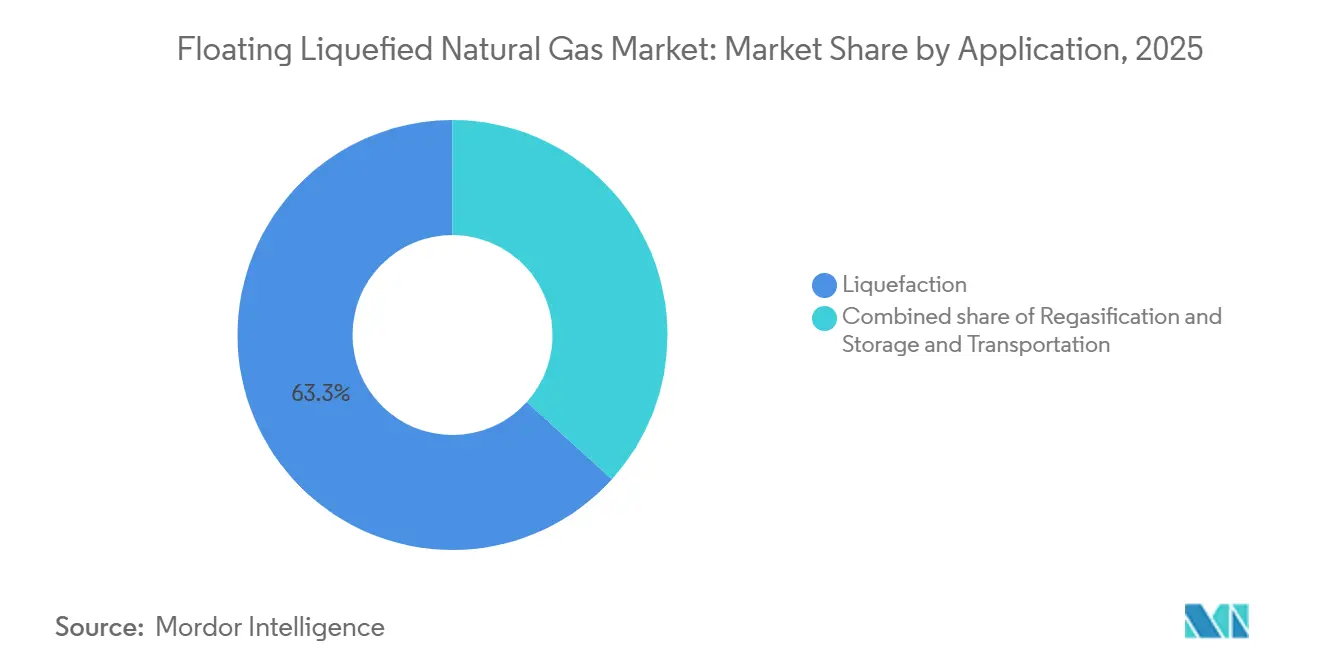

- Nach Anwendung hielt die Verflüssigung im Jahr 2025 einen Umsatzanteil von 63,3 %, doch die Regasifizierung soll bis 2031 mit 10,9 % am schnellsten wachsen.

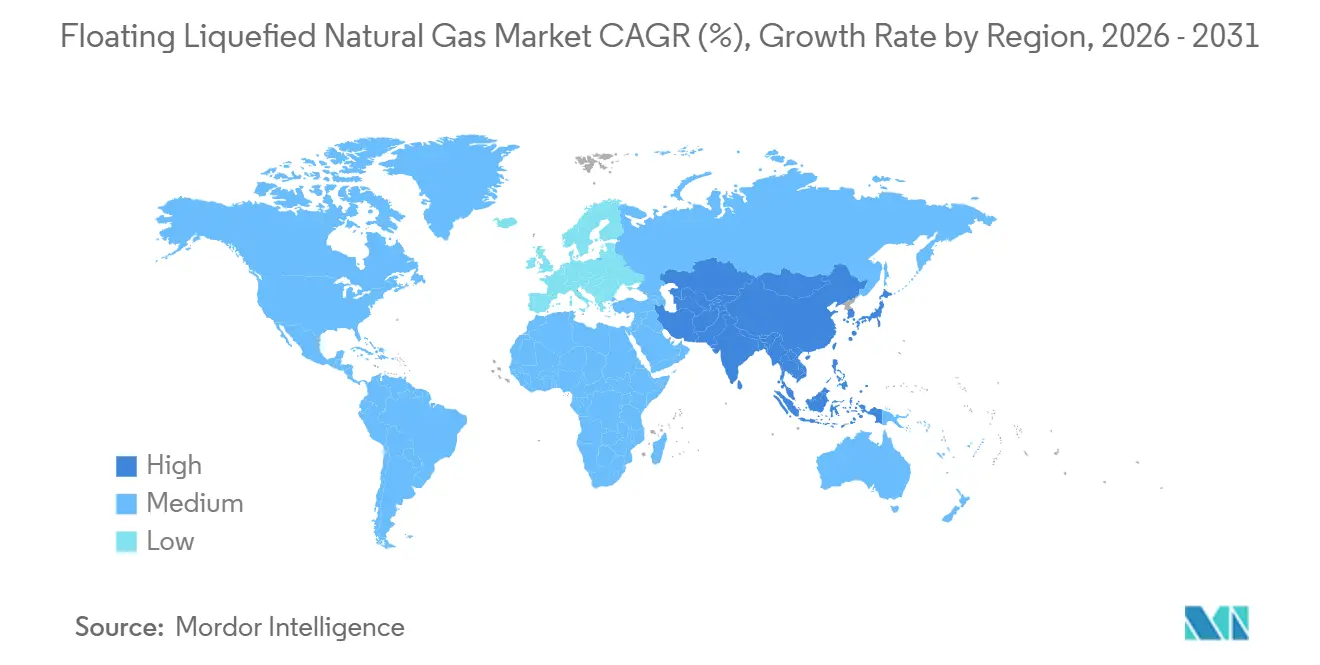

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 33,9 %, während Asien-Pazifik mit 11,3 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für schwimmendes Flüssigerdgas

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageschub nach Gas durch den Wechsel von Kohle zu Gas | +2.30% | China, Indien, ASEAN | Mittelfristig (2–4 Jahre) |

| Europäischer Vorstoß zur Energiesicherheit | +1.80% | Europa, Ausstrahlungseffekte auf Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Kostenwettbewerbsfähigkeit gegenüber Flüssigerdgas an Land | +1.50% | Offshore-reiche Becken weltweit | Langfristig (≥ 4 Jahre) |

| Schnellere Markteinführung für abgelegene Felder | +1.40% | Naher Osten, Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| KI-getriebene Stromnachfrage an der Küste | +0.90% | US-Golfküste, Pazifischer Nordwesten, Singapur, Japan | Langfristig (≥ 4 Jahre) |

| Kleinmaßstab-Nachfrage nach E-Methanol-Bunkerkraftstoff | +0.70% | Nordische Häfen, ASEAN-Bunkerzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageschub nach Gas durch den Wechsel von Kohle zu Gas in Asien

Der Erdgasverbrauch in Asien soll bis 2030 jährlich um 5 % steigen, was einen überproportionalen Bedarf an flexibler Flüssigerdgasversorgung schafft. FLNG-Einheiten bieten asiatischen Käufern eine strategische Diversifizierung über Pipelines und Langstreckentransporte hinaus, indem sie Gas direkt aus Offshore-Quellen an Land liefern, ohne umfangreiche Onshore-Terminals zu benötigen. Ihre Mobilität ermöglicht eine Neupositionierung an neue Nachfrageknoten, wenn sich Industriecluster ins Landesinnere verlagern. Kleinere asiatische Volkswirtschaften bevorzugen FLNG auch dann, wenn konventionelle Importterminals auf Finanzierungshindernisse oder Widerstände bei der Flächennutzung stoßen, wodurch schwimmende Infrastruktur zu einer Brücke hin zu emissionsärmeren Energiezielen wird. Großmaßstab-Einsätze nahe Chinas östlicher Küste werden durch modulare Einheiten auf den Philippinen und in Vietnam ergänzt, wo die Netzstabilität schnell verfügbares Flüssigerdgas erfordert. Die Importeure der Region werden bis 2030 voraussichtlich 70 % des globalen Flüssigerdgas-Zuwachses absorbieren und damit Asiens Einfluss auf die Marktdynamik für schwimmendes Flüssigerdgas festigen.(1)Internationale Energieagentur, "Gasmarktbericht Q4 2025," iea.org

Europäischer Vorstoß zur Energiesicherheit nach dem Russland-Konflikt

Die europäischen Flüssigerdgas-Importe stiegen im Jahr 2025 auf 143 Mrd. Kubikmeter aufgrund der REPowerEU-Anforderung für eine Winterabdeckung von 90 Tagen. (2)Europäische Kommission, "REPowerEU-Fortschrittsbericht Dezember 2025," ec.europa.eu Deutschland hat vier FSRUs in Betrieb genommen, die nun überschüssige Mengen verflüssigen und re-exportieren, sodass Käufer in Polen und der Tschechischen Republik schwimmende Kapazitäten ohne neue Pipelines nutzen können. National Grid UK hat eine fünfzehnjährige Kapazität für drei küstennahe FLNG-Projekte in der Nordsee gesichert, um die inländische Importabhängigkeit umzukehren. Die Akzeptanz von Zielklauseln durch europäische Abnehmer signalisiert einen strukturellen Wandel, der die langfristige Sichtbarkeit des Marktes für schwimmendes Flüssigerdgas untermauert. Alle Anlagen müssen nun die IEC 62443-Cybersicherheitszertifizierung bestehen, was die technischen Markteintrittsbarrieren für neue Auftragnehmer erhöht.

Kostenwettbewerbsfähigkeit von FLNG gegenüber Flüssigerdgas an Land

Die durchschnittliche Kapitalintensität für genehmigte FLNG-Projekte betrug zwischen 2023 und 2025 durchschnittlich 850 USD pro Tonne, ein Abschlag von 29 % gegenüber dem Bau an Land. Golars Hilli Episeyo-Umrüstung kostete 1,2 Milliarden USD und wurde in 36 Monaten fertiggestellt, während ein vergleichbares Landterminal in Kamerun um 3,8 Milliarden USD überschritten wurde und sieben Jahre dauerte. Shells Prelude förderte Flüssigerdgas im Jahr 2025 zu 3,50 USD/MMBtu und übertraf damit arbeitsintensive Onshore-Anlagen zu 4,20 USD. In flachem Wasser können gemeinsam genutzte Versorgungseinrichtungen die Lücke jedoch verringern, was den geografisch spezifischen Charakter der Kosteneinsparungen im Markt für schwimmendes Flüssigerdgas unterstreicht. Die Internationale Vereinigung der Öl- und Gasproduzenten beziffert den Break-even-Brent-Preis für die meisten Projekte auf 55 USD, eine Schwelle, die von zwei Dritteln der Entwicklungen bis März 2026 erreicht wurde.

Schnellere Markteinführung für abgelegene Offshore-Gasfelder

Enis Coral Norte, das im Oktober 2025 genehmigt wurde, wird bis 2028 16 Billionen Kubikfuß Gas monetarisieren, nachdem ein Onshore-Bau im Wert von 20 Milliarden USD umgangen und der Zeitplan auf drei Jahre verkürzt wurde. Indonesiens erstes FLNG umging eine fünfjährige Umweltprüfung und verkürzte die Entwicklung auf vier Jahre. Argentiniens Plan mit zwei Schiffen wird im Jahr 2027 seine erste Ladung verschiffen und damit Vaca-Muerta-Schiefergas erschließen, das durch Pipeline-Engpässe blockiert ist. Kürzere Zyklen ermöglichen es Projektträgern, Steuerbedingungen vor Wahlen festzuschreiben, die Lizenzgebühren ändern könnten. Eine Weltbank-Erhebung zeigt, dass 340 Billionen Kubikfuß an Entdeckungen an Land unwirtschaftlich bleiben, was ein Aufwärtspotenzial von 180 Milliarden USD für den Markt für schwimmendes Flüssigerdgas darstellt, sobald modulare Rümpfe die Investitionskosten um weitere 15 % senken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohes Investitionsvolumen und Finanzierungsrisikoprofil | -1.20% | Global, akut in Grenzmärkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Flüssigerdgas-Preiszyklen verzögert Endentscheidungen | -0.90% | Nordamerika, Naher Osten, globale Sensitivität | Mittelfristig (2–4 Jahre) |

| Verschärfte Regulierung des Methanschlupfes | -0.60% | Europa, Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel in kryogenen Werften | -0.50% | Südkorea, China, Singapur, Norwegen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes Investitionsvolumen und Finanzierungsrisikoprofil

Die Endabrechnung für Prelude erreichte 17 Milliarden USD, das Doppelte der ursprünglichen Genehmigungsschätzung, nachdem Korrosionsprobleme Nacharbeiten erzwangen. (3)Shell plc, "2024 Form 20-F," shell.com Die Aussetzung des Mosambik-Flüssigerdgas-Projekts im Jahr 2021 blockierte 23 Milliarden USD und machte Kreditgeber gegenüber benachbarten FLNG-Projekten ohne staatliche Garantien vorsichtig. Geschäftsbanken verlangen nun eine 1,4-fache Schuldendienstdeckung, die nur mit langfristigen ölgebundenen Verträgen über 60 USD Brent erreichbar ist. Japanische und koreanische Exportkreditagenturen stellten 2025 Garantien in Höhe von 6,8 Milliarden USD bereit, doch Staaten mit einem Rating unterhalb von BB waren nicht förderfähig, was 40 % der Grenzmarktprojekte ausschloss. Tolling-Vereinbarungen begrenzen das Preisrisiko für Eigentümer, setzen sie jedoch dem Mengenrisiko aus, wenn Reservoire hinter den Erwartungen zurückbleiben, was die Cashflows im Markt für schwimmendes Flüssigerdgas unter Druck setzt.

Volatilität der Flüssigerdgas-Preiszyklen verzögert Endentscheidungen

Henry-Hub-Futures schwankten im Jahr 2025 zwischen 2,10 USD und 6,80 USD/MMBtu, sodass acht Projekte ohne feste Abnahmeverträge unfinanziert blieben. (4)CME Group, "Henry Hub Futures Historische Daten 2025," cmegroup.com Der asiatische Spot-Flüssigerdgas-Preis fiel von 18,50 USD im Januar 2025 auf 9,20 USD im Dezember und vernichtete damit die Arbitragemargen, die neue Kapazitäten rechtfertigen. Delfins Vier-Schiff-Plan befindet sich weiterhin in der Vorfinanzierungsphase, da Käufer Laufzeiten unter 10 Jahren wünschen, die zu kurz sind, um Schulden von 2,8 Milliarden USD pro Einheit zu bedienen. Die Internationale Energieagentur sieht einen Überschuss von 50 Millionen Tonnen bis 2027, der sich bis 2030 in ein Defizit von 30 Millionen Tonnen verwandelt, was das Boom-Bust-Risiko im Markt für schwimmendes Flüssigerdgas verstärkt. Modulare Züge, die innerhalb von 90 Tagen stillgelegt und wieder gestartet werden können, sind nun in den meisten Vorentwurfspaketen enthalten und senken die Fixkosten um 18 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität: Dominanz des Großmaßstabs inmitten modularer Innovation

Großmaßstab-Plattformen über 3 Millionen Tonnen pro Jahr sicherten sich im Jahr 2025 einen Marktanteil von 56,2 % am Markt für schwimmendes Flüssigerdgas. Hoher Durchsatz verteilt die Rumpfabschreibung auf mehr Ladungen und verankert den Marktgrößenvorteil, den Großunternehmen bei der Aushandlung langfristiger Verträge nutzen. Prelude, PFLNG Dua und Coral Sul luden zusammen im Jahr 2025 11,7 Millionen Tonnen und erzielten asiatische Aufschläge von 0,80 USD/MMBtu gegenüber Henry-Hub-gebundener Versorgung. Dennoch treiben die hohen Kapitalkosten und Charter-Bindungen das Interesse an Mittelmaßstab-Einheiten an, die bei Erschöpfung der Reservoire umpositioniert werden können. Golars Umrüstungsmodell bietet diese Flexibilität durch die Umnutzung von Trägern mittleren Alters, verkürzt die Bauzeit auf 38 Monate und bietet Betreibern die Möglichkeit, zu neuen Gaszentren umzupositionieren, wenn sich die regionale Nachfrage verlagert, was die Widerstandsfähigkeit des Marktes für schwimmendes Flüssigerdgas stärkt.

Mittelmaßstab-Anlagen zwischen 1 und 3 Millionen Tonnen pro Jahr expandieren, wobei Tiefen von 200 Metern es Hubbohrinseln ermöglichen, Wartungsarbeiten durchzuführen und die Offshore-Arbeitskosten um 22 % zu senken. Kleinmaßstab-Einheiten unter 1 Million Tonnen pro Jahr bedienen aufkommende E-Methanol-Bunkerung und Inselnetze. Hyundais Standarddesign mit 0,6 Millionen Tonnen pro Jahr kostet 480 Millionen USD, 40 % günstiger pro Tonne als maßgefertigte Mega-Rümpfe. Klassifikationsgesellschaften verlangen nun Dual-Fuel-Antrieb für Einheiten über 2,5 Millionen Tonnen pro Jahr, was 180 Millionen USD zusätzlich kostet, aber EU-Taxonomie-Finanzierung erschließt. Da digitale Zwillinge die Produktionsverfügbarkeit optimieren, verlagert sich die Kapazitätswahl von einer reinen Skaleneffektentscheidung hin zu einer Portfoliorisikokalkulation, die Auslastung, Neupositionierungsagilität und Compliance-Kosten im Markt für schwimmendes Flüssigerdgas ausbalanciert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Einsatztyp: Küstennahe Projekte gewinnen an Bedeutung

Offshore-Tiefwasserprojekte erzielten im Jahr 2025 einen Umsatzanteil von 62,1 %, was die Wurzeln des Marktes für schwimmendes Flüssigerdgas in abgelegenen Becken wie Australien und Mosambik widerspiegelt, wo Unterwasseranbindungen 50 km überschreiten. Diese Projekte monetarisieren Reserven, die zuvor als abgelegen abgeschrieben wurden, und rechtfertigen Hochkapazitätsrümpfe, die in 1.000 Meter Wassertiefe verankert sind. Küstennahe Entwicklungen innerhalb von 20 km der Küstenlinie skalieren jedoch mit einer CAGR von 10,6 %, begünstigt durch niedrigere Logistikkosten und einfacheren Besatzungszugang. Durch den Betrieb in 45 Meter tiefen Gewässern im Golf von Mexiko erwartet Delfins geplante Einheit jährliche Betriebskosteneinsparungen von 28 Millionen USD gegenüber per Hubschrauber versorgten Offshore-Konkurrenten.

Indonesien hat die Genehmigungsverfahren für Küstenzonen auf neun Monate gestrafft, was es der 1,2-Millionen-Tonnen-pro-Jahr-Einheit in West-Papua ermöglichte, im März 2025 den finanziellen Abschluss zu erzielen. Küstennahe Designs nutzen Unterwasserstromkabel, um den Dieselverbrauch an Bord zu senken und faseroptische Steuerung zu integrieren, was die Besatzungszahlen um 60 % reduziert. Felder mit hohem CO₂-Gehalt bevorzugen jedoch Offshore-Entlüftungslösungen, die strengere atmosphärische Grenzwerte in Küstennähe vermeiden. Daher hängen Einsatzentscheidungen im Markt für schwimmendes Flüssigerdgas zunehmend sowohl von der Reservoirchemie als auch von der Genehmigungseffizienz des Gastgeberlandes ab, nicht nur von der Wassertiefe.

Nach Anwendung: Regasifizierung übertrifft das Wachstum der Verflüssigung

Die Verflüssigung hielt im Jahr 2025 einen Umsatzanteil von 63,3 %, was die Marktgrößenführerschaft produktionsorientierter Anlagen im Markt für schwimmendes Flüssigerdgas widerspiegelt. Dennoch führen umgerüstete FSRUs nun das Wachstum an, da Versorgungsunternehmen bidirektionale Hubs suchen, die Spot-Ladungen importieren und Überschüsse in benachbarte Netze re-exportieren können. Deutschlands viertes FSRU, aufgerüstet mit kleinen Verflüssigungsmodulen, wurde Europas erster schwimmender Hub, der zwischen Import- und Exportmodus wechseln kann und dabei eine Pipeline-Umkehrung im Wert von 600 Millionen USD umgeht.

Offene Rack-Verdampfer, die auf Meerwasserentnahme verzichten, gewinnen bei Regasifizierungseinheiten in umweltsensiblen Zonen an Beliebtheit und erhöhen die Akzeptanz bei Interessengruppen, die sich um marine Ökosysteme sorgen. Gemischte Kältemittel-Minizüge ermöglichen rollende Wartung ohne vollständige Anlagenstillstände und opfern 12 % thermische Effizienz für eine Verfügbarkeit von 95 % – ein attraktiver Kompromiss für Versorgungsunternehmen, die Flexibilität priorisieren. Hybride Import-Export-Schiffe verzeichnen nun eine um 22 % höhere Auslastung als Einzweckanlagen, was den Schwenk des Marktes hin zu Optionalität unterstreicht und die Marktanteilskalkulation im Markt für schwimmendes Flüssigerdgas zunehmend in Richtung regasifizierungsfähiger Konfigurationen verschiebt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika verankerte im Jahr 2025 einen globalen Umsatzanteil von 33,9 %, da US-Golfküstenproduzenten Henry-Hub-Einspeisegas nutzten, das 3,20 USD unter asiatischen Spot-Benchmarks lag und wettbewerbsfähige Lieferkosten nach Tokio untermauerte. New Fortress Energys Fast LNG lud im ersten vollen Jahr 1,4 Millionen Tonnen und strebt an, das Design für drei weitere Golfplattformen zu replizieren. Ein Vorschlag aus British Columbia vom Januar 2026 sieht vor, Montney-Schiefergas unter 15-jährigen JKM-indexierten Verträgen nach Japan zu verschiffen. Mexiko erwägt küstennahe Einheiten zur Verflüssigung von Begleitgas in der Bucht von Campeche und damit zur Reduzierung des Abfackelns, das im Jahr 2024 18 Mrd. Kubikmeter erreichte.

Asien-Pazifik ist der am schnellsten wachsende Markt für schwimmendes Flüssigerdgas und expandiert bis 2031 mit 11,3 %, wobei Australien, Indonesien und Malaysia im Jahr 2025 7,8 Millionen Tonnen pro Jahr genehmigten. Woodsides Browse FLNG wird bis 2029 eine 3,5-Millionen-Tonnen-pro-Jahr-Plattform einsetzen, nachdem Widerstände an Land den ursprünglichen Onshore-Plan gestoppt hatten. Indonesien erteilte vier FLNG-Lizenzen für die Natuna- und Masela-Felder, um den verteilten Strombedarf seines Archipels zu decken. Malaysia baut ein drittes PFLNG, das durch Modularisierung eine Investitionskosteneinsparung von 18 % pro Tonne erwartet. Indiens ONGC plant ein 1,8-Millionen-Tonnen-pro-Jahr-Schiff für das Krishna-Godavari-Becken, um Spot-Ladungsimporte zu ersetzen, die mit 12 USD/MMBtu bepreist sind.

Europas Anteil bleibt bescheiden, ist aber strategisch wichtig, da schwimmende Regasifizierungshubs russische Pipeline-Defizite ausgleichen. National Grid UK vergab 15-Jahres-Verträge an drei küstennahe Nordsee-Projekte, die bis 2029 inländisches Gas für den Export an kontinentale Käufer verflüssigen werden. Deutschlands Quartett von FSRUs fungiert als saisonale bidirektionale Hubs und exportiert in den Schultermonaten nach Polen und in die Tschechische Republik. Nordische Häfen erproben kleinmaßstäbiges FLNG für E-Methanol-Bunkerung, wobei eine 0,8-Millionen-Tonnen-pro-Jahr-Einheit für Norwegen geplant ist. Spanien und Frankreich haben im März 2025 im Rahmen der überarbeiteten EU-Gasrichtlinie den Interkonnektorzugang für schwimmende Betreiber gleichgestellt und damit Arbitragemöglichkeiten erweitert. Sanktionen verzögern weiterhin Russlands zwei geplante Arktis-FLNG-Einheiten und verschieben 6,6 Millionen Tonnen pro Jahr auf nach 2028.

Wettbewerbslandschaft

Moderate Konzentration kennzeichnet den Markt für schwimmendes Flüssigerdgas. Ihre vertikal integrierten Modelle umfassen vorgelagerte Reserven, mittelstufige Verflüssigung und nachgelagerte Portfolios und ermöglichen eine segmentübergreifende Margenoptimierung. Shells Prelude bedient gleichzeitig japanische Langzeitverträge und asiatische Spot-Ladungen, um den Cashflow zu glätten.

Spezialisierte Betreiber wie Golar LNG und New Fortress Energy erschließen Nischen durch Tolling-Verträge, die das Preisrisiko auf Produzenten übertragen und die Termintreue betonen. Golars Charter-Auftragsbestand stieg nach dem Argentinien-Deal vom Oktober 2025 um 3,2 Milliarden USD und verdeutlicht die Nachfrage nach verlagerbaren Mittelmaßstab-Anlagen. Die Hersteller Technip Energies, Samsung Heavy Industries und Hyundai Heavy Industries konsolidieren das Rumpfdesign, senken die Investitionskosten pro Tonne um 18 % und schaffen Skalierungsbarrieren für Werften ohne modulare Portfolios.

Technologie differenziert aufstrebende Wettbewerber. SBM Offshores CO₂-Abscheidungsmembran mit 95 % Effizienz zielt darauf ab, Ladungen mit dem EU-Kohlenstoffgrenzausgleichsmechanismus in Einklang zu bringen – ein Vorteil, sobald die Zölle 2027 beginnen. Höegh LNGs KI-Wartungssuite hat ungeplante Ausfallzeiten um 12 % reduziert, eine Schlüsselkennzahl unter verfügbarkeitsgebundenen Tolling-Modellen. DNV und Lloyd's Register verschärften 2025 die Eisklasse-Anforderungen, was Platzhirsche mit arktischer Fertigungserfahrung begünstigt und die technische Hürde für Neueinsteiger erhöht.

Marktführer der Branche für schwimmendes Flüssigerdgas

Petronas

Shell

Golar LNG

Eni SpA

Höegh LNG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Petronas hat Samsung Heavy Industries und JGC Corporation einen Ingenieur-, Beschaffungs- und Bauvertrag im Wert von 2 Milliarden USD für ein küstennahes FLNG mit 2 Millionen Tonnen pro Jahr am SOGIP-Feld vor der Küste Malaysias vergeben. Der Betrieb soll bis Ende 2027 aufgenommen werden. Das Projekt nutzt modulare Oberdeck-Fertigung und verkürzt die Bauzeit im Vergleich zu früheren PFLNG-Einheiten um sechs Monate.

- Mai 2025: MHI und Partner starteten Versuche zur Reduzierung des Methanschlupfes auf Flüssigerdgas-Schiffen, da EU-Vorschriften die Emissionsgrenzwerte verschärfen.

- März 2025: Enis Nguya FLNG soll im September 2025 aus China auslaufen und dem Kongo-Flüssigerdgas 2,4 Millionen Tonnen pro Jahr hinzufügen.

- Oktober 2024: Wison New Energies und Kumul Petroleum unterzeichneten einen Vorvertrag für die Vorentwurfsphase für Papua-Neuguineas erstes FLNG mit 1,5 Millionen Tonnen pro Jahr.

Umfang des globalen Berichts über den Markt für schwimmendes Flüssigerdgas

Schwimmendes Flüssigerdgas (FLNG) bezeichnet eine Offshore-Anlage, die Erdgas aus Unterwasserfeldern fördert, verarbeitet und verflüssigt. Es ermöglicht die Übertragung von Flüssigerdgas (LNG) auf Transportschiffe. FLNG-Anlagen gelten als kostengünstiger als Onshore-Anlagen, da sie geringere Investitions- und Betriebskosten aufweisen und Flexibilität bei der Standortverlagerung bieten.

Der Markt für schwimmendes Flüssigerdgas ist nach Kapazität, Einsatztyp, Anwendung und Geografie segmentiert. Nach Kapazität ist der Markt in Kleinmaßstab (unter 1 MTPA), Mittelmaßstab (1–3 MTPA) und Großmaßstab (über 3 MTPA) segmentiert. Nach Einsatztyp ist der Markt in Offshore und Küstennah segmentiert. Nach Anwendung ist der Markt in Verflüssigung, Regasifizierung sowie Lagerung und Transport segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für schwimmendes Flüssigerdgas in 20 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Kleinmaßstab (unter 1 MTPA) |

| Mittelmaßstab (1 bis 3 MTPA) |

| Großmaßstab (über 3 MTPA) |

| Offshore |

| Küstennah |

| Verflüssigung |

| Regasifizierung |

| Lagerung und Transport |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Kapazität | Kleinmaßstab (unter 1 MTPA) | |

| Mittelmaßstab (1 bis 3 MTPA) | ||

| Großmaßstab (über 3 MTPA) | ||

| Nach Einsatztyp | Offshore | |

| Küstennah | ||

| Nach Anwendung | Verflüssigung | |

| Regasifizierung | ||

| Lagerung und Transport | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für schwimmendes Flüssigerdgas heute und wohin entwickelt er sich?

Der Markt hat im Jahr 2026 einen Wert von 28,20 Milliarden USD und soll bis 2031 mit einer CAGR von 9,66 % einen Wert von 44,72 Milliarden USD erreichen.

Welche Region verzeichnet das schnellste Wachstum bei der Einführung von schwimmendem Flüssigerdgas?

Asien-Pazifik verzeichnet mit 11,3 % die schnellste CAGR, da Australien, Indonesien und Malaysia neue Kapazitäten genehmigen.

Welches Segment hält den größten Marktanteil bei schwimmendem Flüssigerdgas?

Großmaßstab-Einheiten über 3 Millionen Tonnen pro Jahr führten im Jahr 2025 mit einem Anteil von 56,2 % aufgrund von Skaleneffekten.

Warum gewinnen küstennahe FLNG-Projekte an Bedeutung?

Flachwasserstandorte senken Logistikkosten, vereinfachen Genehmigungsverfahren und ermöglichen Unterwasserstromverbindungen, die die Betriebskosten senken.

Wie verhält sich die Regasifizierung im Vergleich zum Wachstum der Verflüssigung?

Regasifizierungsorientierte Schiffe expandieren jährlich mit 10,9 %, da Europa und Asien ungenutzte FSRUs in bidirektionale Hubs umwandeln.

Was ist das wichtigste Finanzierungshindernis für neue FLNG-Projekte?

Hohe Vorabinvestitionen und Preiszyklus-Volatilität zwingen Kreditgeber, strenge Schuldendeckungsquoten und langfristige Verträge zu fordern.

Seite zuletzt aktualisiert am: