Marktgröße und Marktanteil für Müllbeutel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

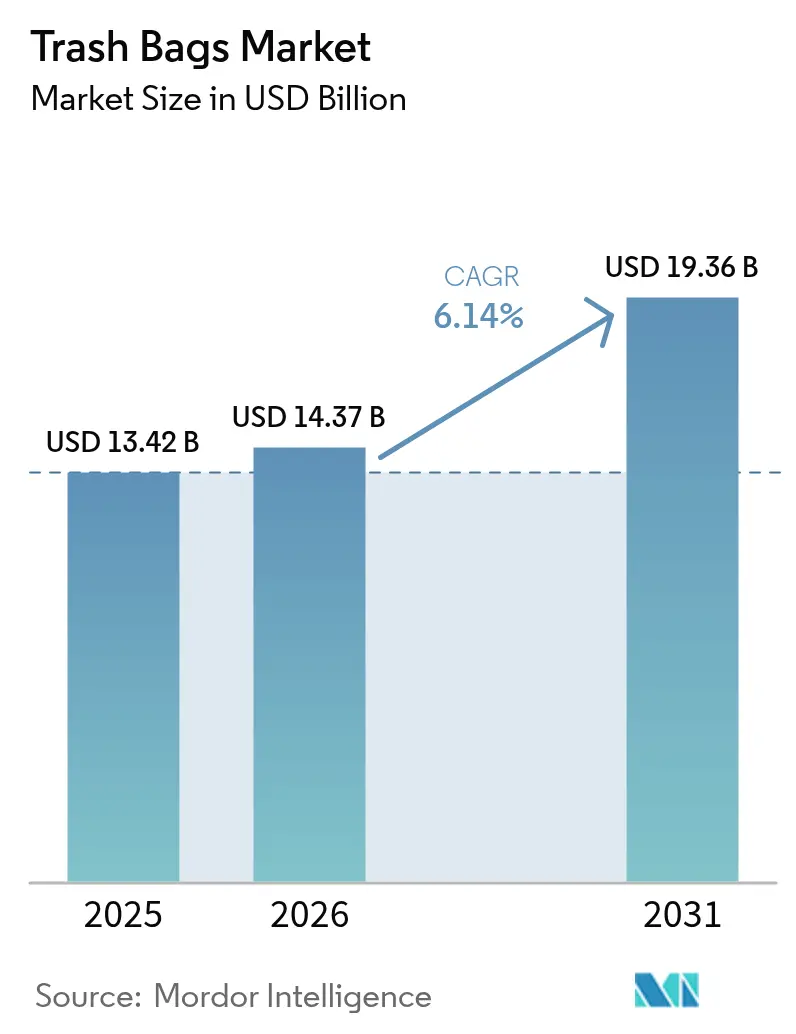

| Marktgröße (2026) | 14.37 Milliarden US-Dollar |

| Marktgröße (2031) | 19.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Müllbeutel von Mordor Intelligence

Die Marktgröße für Müllbeutel wird voraussichtlich von 13,42 Milliarden USD im Jahr 2025 auf 14,37 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 19,36 Milliarden USD erreichen, was einer CAGR von 6,14 % über den Zeitraum 2026–2031 entspricht. Die Nachfrage verlagert sich von undifferenzierten Standardfolien hin zu Mehrwertformaten, die Preissignale, Hygieneeigenschaften und kompostierbare Leistungsmerkmale vereinen. Kommunale Pay-as-you-throw-Richtlinien machen jeden Beutel zu einem Verhaltenshebel, der Bewohner dazu anhält, ihr Entsorgungsvolumen zu begrenzen, während Biokunststoffe im späten Jahr 2025 die Rohstoffkostenparität mit LDPE und LLDPE erreichten und damit die primäre Hürde für eine Massenadoption beseitigten. Das Wachstum des E-Commerce im Lebensmittelbereich verstärkt den Bedarf an stich- und geruchsdichten Folien, die verderbliche Waren bei der letzten Meile der Lieferung schützen. Vorschriften über Recyclatanteile in Kalifornien und der Europäischen Union beschleunigen Investitionen in geschlossene Lieferketten, und KI-gestützte Robotersortierer heben die Reinheit von recyceltem HDPE auf über 95 %, was die Leistungslücke gegenüber Neuware verringert. Ethylenpreisschwankungen bleiben ein Gegenwind für Verarbeiter ohne vertikale Integration, doch die Kapazitätsbereinigung unter kleineren regionalen Akteuren verknappt das Angebot und stützt die Preisrealisierung.

Wichtigste Erkenntnisse des Berichts

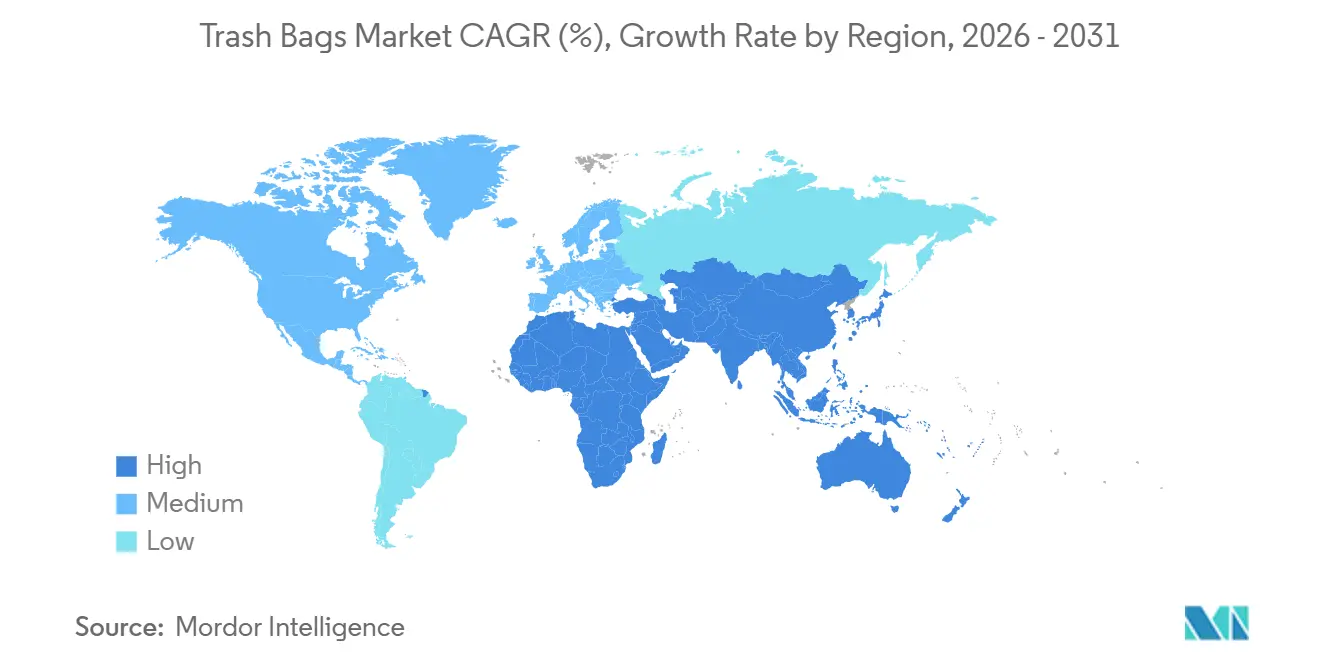

- Nach Geografie führte Asien-Pazifik mit einem regionalen Umsatzanteil von 39,60 % im Jahr 2025 und wird voraussichtlich bis 2031 eine CAGR von 7,09 % verzeichnen.

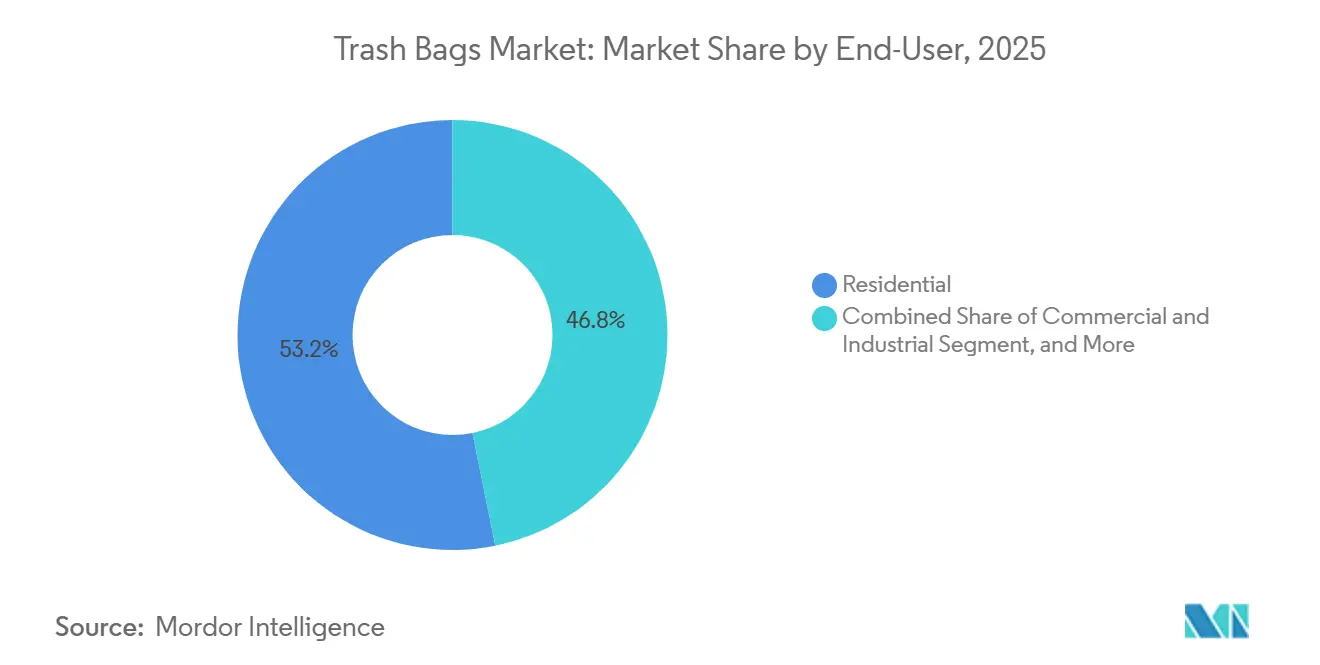

- Nach Endverbraucher entfielen auf Privathaushalte im Jahr 2025 53,19 % des Umsatzanteils, während das institutionelle Segment bis 2031 voraussichtlich mit einer CAGR von 6,73 % wachsen wird.

- Nach Materialtyp führte lineares Polyethylen niedriger Dichte mit 44,14 % des Marktanteils für Müllbeutel im Jahr 2025, während biobasierte und biologisch abbaubare Kunststoffe zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,91 % wachsen werden.

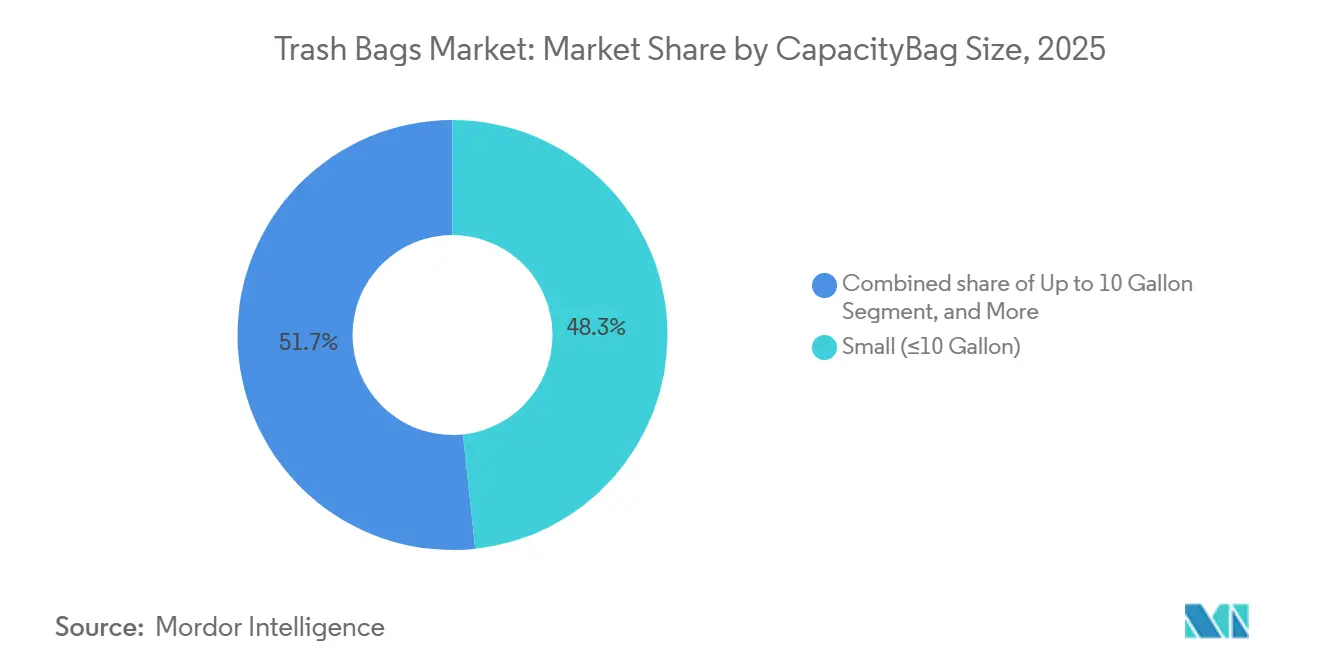

- Nach Kapazität hielten kleine Beutel bis zu 10 Gallonen im Jahr 2025 einen Anteil von 48,32 % an der Marktgröße für Müllbeutel, während das Segment von 30–55 Gallonen bis 2031 mit einer CAGR von 6,89 % wachsen soll.

- Nach Vertriebskanal entfielen auf Einzelhandelsformate im Jahr 2025 ein Anteil von 32,89 % an der Marktgröße für Müllbeutel, und es wird erwartet, dass sie über 2026–2031 mit einer CAGR von 6,69 % steigen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Müllbeutel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe städtische Abfallerzeugung und Bedarf an reibungsloser Sammlung | +1.8% | Global, mit Schwerpunkt in Megastädten im asiatisch-pazifischen Raum und in Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Hygieneorientiertes Verbraucherverhalten nach Pandemien | +1.2% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Ausbreitung kommunaler Pay-as-you-throw-Gebührenmodelle | +1.0% | Nordamerika (Massachusetts, Connecticut, New Hampshire), Europa (Italien, Niederlande) | Mittelfristig (2–4 Jahre) |

| Expansion des Online-Lebensmittelhandels mit Bedarf an auslaufsicheren Folien | +0.9% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Preisparität von Biokunststoffen mit LDPE/LLDPE-Rohstoffen | +0.7% | Global, frühe Einführung in Europa und ausgewählten asiatisch-pazifischen Märkten | Langfristig (≥ 4 Jahre) |

| KI-gestützte Robotersortierer steigern das Angebot an recyceltem HDPE | +0.6% | Nordamerika, Europa, fortgeschrittene asiatisch-pazifische Anlagen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe städtische Abfallerzeugung und Bedarf an reibungsloser Sammlung

Die rasche Urbanisierung im asiatisch-pazifischen Raum und in Afrika verkürzt die täglichen Sammelintervalle, was die Nachfrage nach hochzugfesten Folien erhöht, die mechanischer Verdichtung und Bordsteinentleerung standhalten. China verpflichtete bis Dezember 2024 297 Städte zur Mülltrennung, was einen unmittelbaren Bedarf an farbcodierten Beuteln schuf, die den kommunalen Sammelströmen entsprechen.[1]Ministerium für Wohnungsbau und städtisch-ländliche Entwicklung, „Obligatorische Mülltrennungsprogramme”, mohurd.gov.cn Indiens Swachh-Bharat-Mission 2.0 stellte INR 1,41 Billionen (17 Milliarden USD) für städtische Festabfall-Upgrades bereit, einschließlich RFID-markierter Beutel, die eine Routenoptimierung ermöglichen. Bangkok führte 2025 chipeingebettete Folien ein und reduzierte den Haushaltsabfall innerhalb von sechs Monaten um 28 %.[2]Stadtbehörde Bangkok, „Ergebnisse RFID-markierter Beutel”, bangkok.go.th Diese Programme behandeln den Beutel als Datenträger und nicht nur als Behälter, wodurch intelligente Folien als wesentliche Infrastruktur und nicht als optionale Verpackung positioniert werden.

Hygieneorientiertes Verbraucherverhalten nach Pandemien

Die während COVID-19 eingeführten Infektionsschutzprotokolle bestehen im Jahr 2026 fort, insbesondere im Gesundheitswesen, im Gastgewerbe und im Bildungsbereich. Krankenhäuser, die am WasteWise-Programm der US-amerikanischen Umweltschutzbehörde teilnehmen, steigerten ihre Käufe von auslaufsicheren und antimikrobiellen Folien zwischen 2023 und 2025 um 19 %.[3]US-amerikanische Umweltschutzbehörde, „WasteWise-Krankenhausbericht”, epa.gov Europäische Hotelketten schreiben nach EN 13432 zertifizierte kompostierbare Beutel vor, um die Recyclingvorschriften der Region zu erfüllen, und Japans neue Doppelverpackungsrichtlinie für medizinische Abfälle steigerte die institutionelle Nachfrage nach 13–30-Gallonen-Beuteln bis 2025 um 11 % im Jahresvergleich. Diese Hygiene- und Trennungsstandards stützen premiumpreisige Spezialfolien, die Standardformate übertreffen.

Ausbreitung kommunaler Pay-as-you-throw-Gebührenmodelle

Die variable Preisgestaltung verknüpft Entsorgungsgebühren direkt mit dem Beutelvolumen und motiviert Haushalte, die Folienkapazität zu reduzieren. Drei Städte in Massachusetts, die 2024 Pay-as-you-throw einführten, verzeichneten innerhalb von 18 Monaten einen Rückgang des Wohnabfallaufkommens um 44 %. Bloomington, Indiana, verlagerte 37 % der Haushalte nach Einführung gestaffelter Folienpreise auf kleinere Formate. Treviso, Italien, verwendet RFID-markierte Beutel zur Überprüfung der Entsorgungshäufigkeit und senkte den Pro-Kopf-Abfall gegenüber dem Stand von 2023 um 30 %. Zertifizierte Premiumfolien mit Gewichtsangabe erfüllen die Rechenschaftspflicht und eröffnen eine verteidigungsfähige Nische mit höheren Margen.

Preisparität von Biokunststoffen mit LDPE- und LLDPE-Rohstoffen

Polymilchsäure und Polybutylenadipat-Terephthalat erreichten im vierten Quartal 2025 die Herstellungskostenparität mit petrochemisch basiertem Polyethylen. NatureWorks' 75.000-Tonnen-Anlage in Thailand liefert PLA zu 1,52 USD pro kg, was innerhalb von 3 % des Spotpreises für LLDPE liegt. BASF's biomassebalanciertes PBAT wird in Europa zu 1,68 EUR pro kg (1,79 USD) angeboten, was Clorox ermöglichte, eine kompostierbare Glad-Folie zum gleichen Regalpreis wie das konventionelle Angebot einzuführen. San Franciscos kommunale Bioabfallsammlung schreibt nun für Serviceverträge ab 2026 zu 100 % kompostierbare Folien vor – ein Beweis dafür, dass die Wirtschaftlichkeit zugunsten nachhaltiger Alternativen gekippt ist.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbote von Einwegkunststoffen und erweiterte Herstellerverantwortung | -1.4% | Europa (EU-Verordnung 2025/40), Nordamerika (Kalifornien SB 1053, Washington HB 1085), ausgewählte asiatisch-pazifische Märkte (Indien, Thailand) | Kurzfristig (≤ 2 Jahre) |

| Volatile Ethylenpreise belasten die Margen der Verarbeiter | -0.9% | Global, akut in Regionen, die von importiertem Naphtha abhängig sind (Europa, Japan, Indien) | Kurzfristig (≤ 2 Jahre) |

| Leistungslücken kompostierbarer Beutel in feuchten Klimazonen | -0.5% | Tropische und subtropische Zonen (Südostasien, Subsahara-Afrika, Südamerika) | Mittelfristig (2–4 Jahre) |

| Wachsende Pilotprojekte für Nachfüll- und Wiederverwendungsstationen in Einzelhandelsketten | -0.3% | Europa (Carrefour, Tesco), Nordamerika (Walmart, Kroger) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbote von Einwegkunststoffen und erweiterte Herstellerverantwortung

Kaliforniens SB 1053 wird ab Januar 2026 den Verkauf von Müllbeuteln mit weniger als 20 % Recyclatanteil untersagen, während Washingtons HB 1085 die Hersteller verpflichtet, eine landesweite Sammelinfrastruktur zu finanzieren, was bis zu 0,06 USD pro 30-Gallonen-Einheit hinzufügt. Die Verordnung 2025/40 der Europäischen Union schreibt bis 2028 einen Recyclatanteil von 30 % und bis 2030 eine vollständige Recyclingfähigkeit in der Praxis vor. Nicht konforme Lieferanten müssen entweder teures Post-Consumer-Harz kaufen oder regulierte Märkte verlassen, was die Margen komprimiert und die Lieferketten auf rückverfolgbare Recyclingrohstoffe ausrichtet.

Volatile Ethylenpreise belasten die Margen der Verarbeiter

Der nordamerikanische Spot-Ethylenpreis schwankte zwischen Q1 2024 und Q3 2025 zwischen 620 und 1.050 USD pro Tonne, während europäische Verträge in H1 2025 aufgrund von Gasversorgungsunterbrechungen durchschnittlich 980 EUR pro Tonne (1.045 USD) erzielten. Inteplast meldete 2024 eine EBITDA-Erosion von 250 Basispunkten, und die Margen indischer Verarbeiter fielen auf 6,5 %. Lieferanten mit jährlichen Festpreisverträgen im Einzelhandel haben Schwierigkeiten, Rohstoffpreisanstiege zu kompensieren, was zu Konsolidierungen und lokalen Kapazitätsstilllegungen führt, die Lieferungen verzögern und die Kundenbindung gefährden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Institutionelles Wachstum übertrifft die Dominanz der Privathaushalte

Das institutionelle Segment, das HoReCa, Gesundheitswesen und Bildung umfasst, wird bis 2031 voraussichtlich mit einer CAGR von 6,73 % wachsen – dem schnellsten unter den Endverbrauchern. Krankenhäuser schätzen auslaufsichere, antimikrobielle Folien, die Infektionsschutzvorschriften erfüllen, und zahlen häufig Aufschläge von 20–30 %. Die Amerikanische Krankenhausgesellschaft meldete 2025 eine Adoptionsrate von 78 % für farblich getrennte Foliensysteme. Hotelmarken schreiben kompostierbare Küchenfolien vor, um lokale Bioabfallvorschriften einzuhalten, und US-amerikanische Universitätssysteme stellen bis 2027 auf 100 % Post-Consumer-Recyclatanteil um.

Privathaushalte repräsentieren weiterhin eine Umsatzmehrheit von 53,19 %, gestützt durch E-Commerce-Abonnements und Eigenmarkenaktionen. Reynolds' Direktvertriebsmodell an Endverbraucher erzielte 2025 11 % seines Müllbeutelumsatzes. Pay-as-you-throw-Preisgestaltung veranlasst Haushalte zu kleineren Kapazitäten, doch das Basisvolumen wird durch anhaltende Urbanisierung und multigenerationale Wohnformationen gestützt, die den Folienumsatz pro Haushalt erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp: Biokunststoffe verringern den Abstand

LLDPE hielt 2025 dank Stichfestigkeit und Kosteneffizienz einen Umsatzanteil von 44,14 %, während HDPE von einem steigenden Angebot an hochreinem Recyclatmaterial profitiert, das durch KI-Sortierung ermöglicht wird. Kaliforniens Vorschrift über 25 % Recyclatanteil für 2028 positioniert HDPE als bevorzugtes Substrat. LDPE hält Nachfragenischen bei dünnwandigen Trockenmüllbeuteln, verliert jedoch Marktanteile an Metallocen-LLDPE.

Biobasierte und biologisch abbaubare Kunststoffe, angeführt von PLA und PBAT, werden voraussichtlich eine CAGR von 6,91 % verzeichnen. Kostenparität in Verbindung mit kommunalen Kompostierpflichten erschließt die öffentliche Beschaffung. Fraunhofers Arbeit an PLA-Blockcopolymeren steigert die Bruchdehnung auf über 600 % und mindert Bedenken hinsichtlich Sprödigkeit bei der Bordsteinentsorgung. Danimers PHA-Pilotprojekt mit Walmart bietet einen Machbarkeitsnachweis für feuchtigkeitsbeständige kompostierbare Formulierungen in warmen Klimazonen.

Nach Kapazität: Mittelgroße Beutel führen die gewerbliche Nachfrage an

Kleine Beutel bis zu 10 Gallonen machten 2025 48,32 % des Kapazitätsumsatzes aus und dominieren die Verwendung in Küche und Bad. Die Einführung von Pay-as-you-throw trieb 2024 in Massachusetts einen Anstieg der Verkäufe von 13-Gallonen-Beuteln um 22 % an. Das Segment von 30–55 Gallonen wird mit 6,89 % am schnellsten wachsen, da Logistiklager, Restaurants und Einzelhändler die Abfallsammlung konsolidieren.

Folien über 55 Gallonen bedienen Bauwesen, Gastgewerbe und Veranstaltungsorte, die 1,5-mil-Stärken für schwere Lasten benötigen. Die Nationale Restaurantvereinigung stellte fest, dass 63 % der gehobenen Restaurants auf größere Folien umgestiegen sind, um die Lebensmittelabfallverwertung zu unterstützen. Der Druck durch Eigenmarken im Segment unter 10 Gallonen schmälert die Margen von Markenherstellern und zwingt Premiumanbieter dazu, Geruchskontrolle oder Abonnementvorteile hinzuzufügen, um ihre Regalposition zu schützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Einzelhandel behält die Führung, institutionelle Verträge expandieren

Einzelhandelsgeschäfte erzielten 2025 32,89 % des Umsatzes und werden mit einer CAGR von 6,69 % wachsen. Amazons Eigenmarken Solimo und Presto absorbierten schätzungsweise 14 % des US-amerikanischen Online-Umsatzes und setzten die Preispunkte von Markenherstellern unter Druck. Supermärkte treiben weiterhin Impulskäufe an, da Walmarts Preissenkungsaktion im vierten Quartal 2025 zu einem quartalsweisen Anstieg der 30-Gallonen-Hefty-Einheiten um 18 % führte.

Die institutionelle Beschaffung gewinnt über Gruppenverträge Marktanteile. Der Zeitplan der US-amerikanischen General Services Administration für 2025 schreibt 25 % Recyclatanteil vor und begünstigt Verarbeiter mit eigener PCR-Kapazität. Großhändler wie Sysco bevorzugen Großgebinde, die die Stückkosten gegenüber Einzelhandelsformaten um 12–15 % senken, was die Skaleneffekte für Hochvolumen-Extruder stärkt.

Geografische Analyse

Asien-Pazifik erzielte 2025 39,60 % des globalen Müllbeutelumsatzes und wird bis 2031 voraussichtlich eine CAGR von 7,09 % verzeichnen. Obligatorische Sortierprogramme in China und Indien treiben die Beschaffung von codierten und RFID-fähigen Folien an, während Thailand und Vietnam städtische Infrastrukturbudgets auf großvolumige gewerbliche Beutel ausrichten. Japans Kompostierpflicht für die Lebensmittelabfallsammlung steigerte die Nachfrage nach biobasierten Kunststoffen zwischen 2024 und 2025 um 19 %. Die Luftfeuchtigkeit in Südostasien stellt die Haltbarkeit aktueller Biokunststoffmischungen vor Herausforderungen und signalisiert eine Innovationslücke für kompostierbare Produkte für tropische Klimazonen.

Nordamerika und Europa setzen das regulatorische Tempo. Kalifornien schreibt ab 2026 einen Recyclatanteil von 20 % vor, und die EU wird bis 2028 30 % durchsetzen. Pay-as-you-throw-Programme in Städten Neuenglands reduzierten das Wohnabfallaufkommen um bis zu 44 % und beweisen, dass Preissignale das Folienvolumen beeinflussen. Deutschlands höhere Herstellergebühren für nicht recycelbare Folien beschleunigen den Wechsel zu monomaterialem LLDPE oder kompostierbaren Formaten, und das herstellerfinanzierte Sammelmodell des Vereinigten Königreichs erhöht den direkten Kostendruck auf Verarbeiter.

Naher Osten, Afrika und Südamerika stellen aufstrebende Märkte dar. Saudi-Arabien stellte 12 Milliarden SAR (3,2 Milliarden USD) für die Modernisierung städtischer Abfallsysteme bereit und steigerte die Nachfrage nach gewerblichen Folien 2024 um 16 %. Die Vereinigten Arabischen Emirate streben bis 2030 eine Deponievermeidungsquote von 75 % an und schreiben kompostierbare Bioabfallfolien vor. Brasiliens Änderungen von 2024 verlangen bis 2027 eine Bioabfallsammlung in Städten mit mehr als 100.000 Einwohnern und schaffen damit eine Chance für kompostierbare Folien im Wert von 64 Millionen USD. Südafrika und Argentinien erheben Gebühren für erweiterte Herstellerverantwortung, die Lieferanten als Preiserhöhungen von 8–10 % weitergeben, doch lokale Fertigung schützt regionale Verarbeiter vor Importzöllen und Währungsvolatilität.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Amcor nutzt die vorgelagerte Harzintegration, um Ethylenschwankungen abzufedern, und hält einen globalen Marktanteil von 14 %. Reynolds nutzt Heftys Haushaltsdurchdringung von 68 % in den USA, sieht sich jedoch Preisunterbietungen von 22–28 % durch Amazons Eigenmarken gegenüber. Clorox' Marke Glad liegt in Europa zurück, wo Novolex und Pack-It kompostierbare Zertifikate zum gleichen Regalpreis anbieten.

Regionale Verarbeiter wie Kemii Garbage Bag, Cosmoplast und Luban Packing sichern sich kommunale Aufträge mit Rabatten von 15–20 %, die durch niedrigere Arbeits- und Frachtkosten ermöglicht werden. Ihre agilen Produktionslinien schwenken schnell auf RFID-markierte oder recyclathaltige Spezifikationen um und untergraben den Ausschreibungsvorteil multinationaler Unternehmen.

Innovationslücken schaffen Chancen in weißen Flecken. Langlebige kompostierbare Folien für feuchte Klimazonen könnten bis 2028 eine geschätzte jährliche Nische von 420 Millionen USD erschließen. Geschlossene Lieferketten, die auf KI-sortiertem recyceltem HDPE basieren, helfen Lieferanten, Recyclatanteilsvorschriften ohne teures Fremdharz zu erfüllen, und erhalten so die Margen bei gleichzeitiger Einhaltung der Vorschriften.

Marktführer im Bereich Müllbeutel

Terdex GmbH

Novplasta, s.r.o.

Amcor Plc

Reynolds Consumer Products Inc. (Hefty)

Novolex Holdings LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Clorox führte einen kompostierbaren Glad-13-Gallonen-Beutel unter Verwendung von BASF-ecoflex-PBAT-Harz ein, der zum gleichen Preis wie konventionelles LLDPE angeboten wird.

- April 2025: Clorox führte Glad-2×-Stärker-Müllbeutel mit reißfester Folie und Geruchsschutz ein.

- März 2025: Reynolds Consumer Products lancierte ein Direktvertriebsabonnement für Hefty an Endverbraucher, das bis Ende 2025 11 % des Müllbeutelumsatzes erreichte.

- Januar 2025: Amcor und Berry Global kündigten eine vollständig aktienbasierte Fusion im Wert von 8,43 Milliarden USD an, um die Kapazität für nachhaltige flexible Verpackungen auszubauen.

Berichtsumfang des globalen Marktes für Müllbeutel

Ein Müllbeutel ist ein Einwegbeutel zur Aufnahme von Abfällen. Die Studie verfolgt den Markt anhand der Umsätze, die durch den Verbrauch von Müllbeuteln verschiedener auf dem Markt tätiger Anbieter erzielt werden. Sie analysiert auch das aktuelle Handelsszenario und die wichtigsten Herstellerländer.

Der Markt für Müllbeutel ist segmentiert nach Endverbraucher (Privathaushalte, Institutionell, Gewerblich und Industriell), Materialtyp (HDPE, LDPE, LLDPE, biobasierte/biologisch abbaubare Kunststoffe), Kapazität/Beutelgröße (bis zu 10 Gallonen, 13–30 Gallonen, 30–55 Gallonen, über 55 Gallonen), Vertriebskanal (Einzelhandel, B2B/Institutionelle Beschaffung, Distribution/Großhandel) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Privathaushalte |

| Institutionell (HoReCa, Gesundheitswesen, Bildung) |

| Gewerblich und Industriell |

| Polyethylen hoher Dichte (HDPE) |

| Polyethylen niedriger Dichte (LDPE) |

| Lineares Polyethylen niedriger Dichte (LLDPE) |

| Biobasierte/biologisch abbaubare Kunststoffe (PLA, PBAT, PHA) |

| Bis zu 10 Gallonen |

| 13–30 Gallonen |

| 30–55 Gallonen |

| Über 55 Gallonen |

| Einzelhandel (Supermärkte, Convenience-Stores, Online) |

| B2B / Institutionelle Beschaffung |

| Distribution / Großhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Endverbraucher | Privathaushalte | |

| Institutionell (HoReCa, Gesundheitswesen, Bildung) | ||

| Gewerblich und Industriell | ||

| Nach Materialtyp | Polyethylen hoher Dichte (HDPE) | |

| Polyethylen niedriger Dichte (LDPE) | ||

| Lineares Polyethylen niedriger Dichte (LLDPE) | ||

| Biobasierte/biologisch abbaubare Kunststoffe (PLA, PBAT, PHA) | ||

| Nach Kapazität / Beutelgröße | Bis zu 10 Gallonen | |

| 13–30 Gallonen | ||

| 30–55 Gallonen | ||

| Über 55 Gallonen | ||

| Nach Vertriebskanal | Einzelhandel (Supermärkte, Convenience-Stores, Online) | |

| B2B / Institutionelle Beschaffung | ||

| Distribution / Großhandel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Müllbeutel und wie schnell wächst er?

Der Markt für Müllbeutel hat 2026 einen Wert von 14,36 Milliarden USD und wird voraussichtlich bis 2031 auf 19,37 Milliarden USD bei einer CAGR von 6,15 % wachsen.

Welche Region hält heute den größten Marktanteil bei Müllbeuteln?

Asien-Pazifik führt mit 40,32 % des globalen Umsatzes, angetrieben durch rasche Urbanisierung und den Ausbau der Abfallsammelinfrastruktur.

Warum übertreffen institutionelle Käufer das Wachstum der Privathaushalte?

Krankenhäuser, Hotels und Schulen fragen geruchsneutralisierende und antimikrobielle Folien nach, was eine CAGR von 9,58 % für das institutionelle Segment stützt.

Wie wirken sich Verbote von Einwegkunststoffen auf die Hersteller aus?

Vorschriften zur erweiterten Herstellerverantwortung erhöhen die Compliance-Kosten und beschleunigen den Wechsel zu recycelten oder biobasierten Folien, was die Markt-CAGR um 1,38 % reduziert.

Welche Müllbeutelkapazität ist am beliebtesten und warum?

Standard-13–30-Gallonen-Folien erzielen 2025 35,05 % des Umsatzes, da sie mit automatisierten Bordsteinbehältern und Pay-as-you-throw-Anforderungen kompatibel sind.

Welche jüngsten Fusionen könnten die Wettbewerbsdynamik neu gestalten?

Die ausstehenden Fusionen Amcor–Berry Global und Novolex–Pactiv Evergreen werden Kapazitäten konsolidieren und Investitionen in nachhaltige Materialien stärken.

Seite zuletzt aktualisiert am: