Marktgröße und Marktanteil für Hautpflege-Seren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.25 Milliarden US-Dollar |

| Marktgröße (2031) | 7.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hautpflege-Seren von Mordor Intelligence

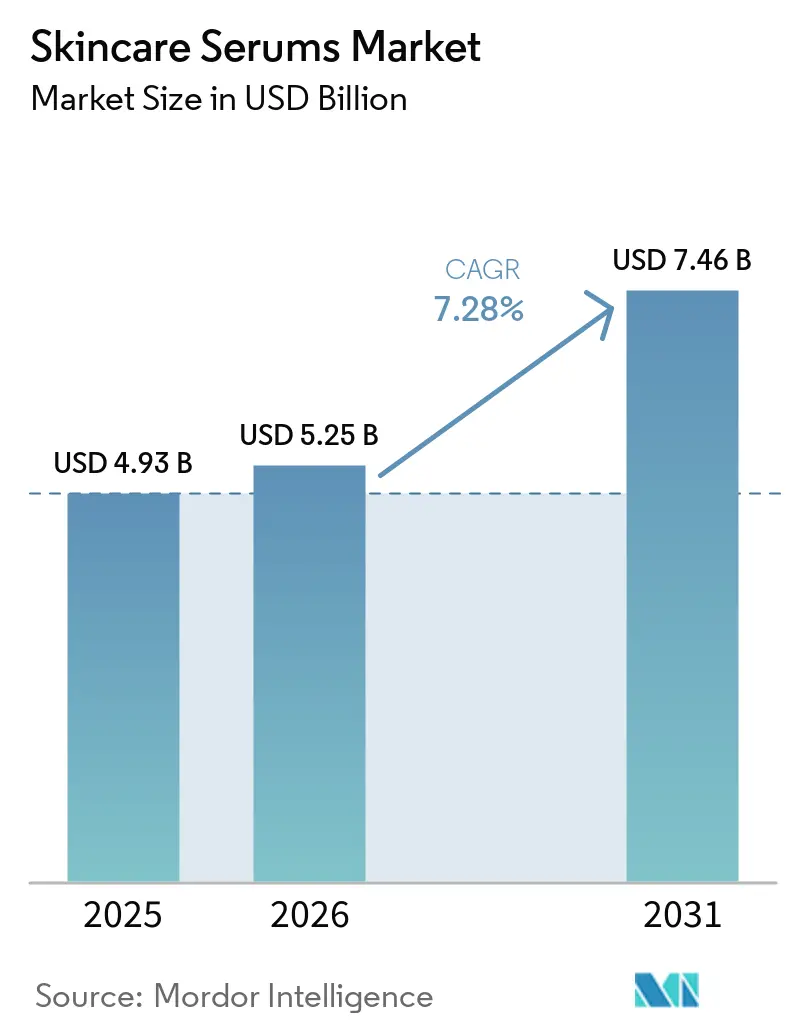

Die Marktgröße für Hautpflege-Seren wird voraussichtlich von 4,93 Milliarden USD im Jahr 2025 auf 5,25 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 7,46 Milliarden USD erreichen, mit einer CAGR von 7,28 % über den Zeitraum 2026–2031.

Die Nachfrage verlagert sich hin zu konzentrierten Wirkstoffen, die sichtbare klinische Ergebnisse versprechen, während einstufige Hybridformulierungen an Bedeutung gewinnen, da Verbraucher ihre Mehrprodukt-Routinen reduzieren. Nordamerika trägt nach wie vor den größten Wertanteil bei, doch Asien-Pazifik übertrifft alle anderen Regionen aufgrund steigender verfügbarer Einkommen, Umweltverschmutzungsbedenken und des rasanten Aufstiegs chinesischer und koreanischer Marken. Die Wettbewerbsintensität ist hoch: Multinationale Unternehmen übernehmen klinische Indie-Labels, Direct-to-Consumer (DTC)-Start-ups iterieren Formulierungen in Sechs-Monats-Zyklen, und Patentanmeldungen in der Einkapselungs- und Peptidwissenschaft steigen weiter an. Die regulatorische Verschärfung in den Vereinigten Staaten, der Europäischen Union und China begünstigt Unternehmen, die robuste Wirksamkeitsdossiers erstellen können, und drängt den Markt für Hautpflege-Seren in Richtung wissenschaftsorientierter Positionierung und dermatologischer Empfehlung.

Wichtigste Erkenntnisse des Berichts

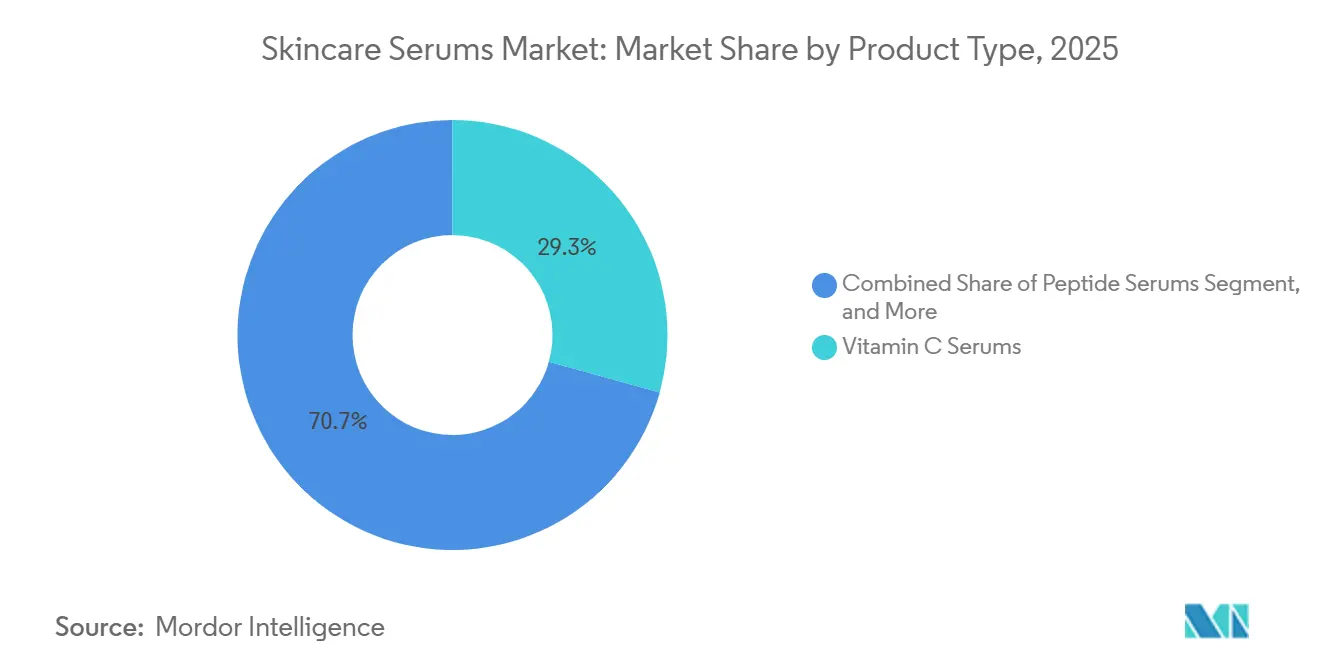

- Nach Produkttyp hielten Vitamin-C-Seren im Jahr 2025 einen Marktanteil von 29,31 % am Markt für Hautpflege-Seren, während Peptid-Seren bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen werden.

- Nach Hautproblem dominierte Anti-Aging im Jahr 2025 mit einem Umsatzanteil von 41,58 %; Regeneration und Barrierestärkung schreitet bis 2031 mit einer CAGR von 10,01 % voran.

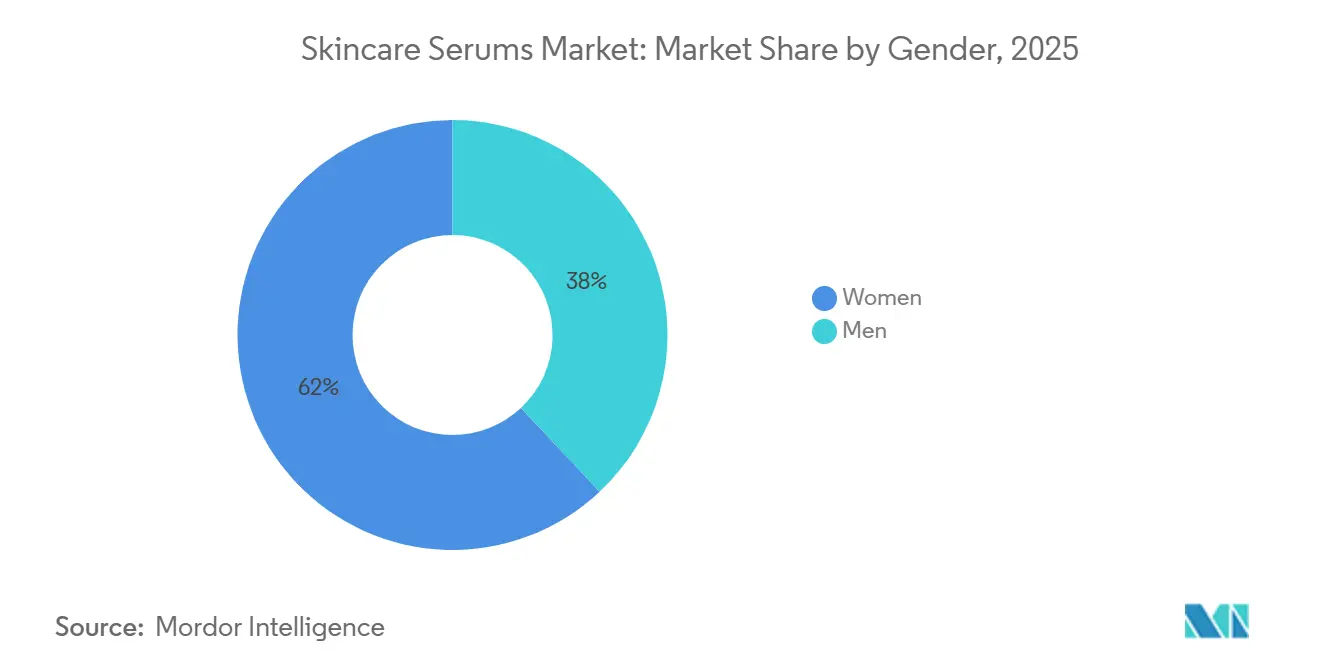

- Nach Geschlecht entfielen im Jahr 2025 62,02 % der Marktgröße für Hautpflege-Seren auf Frauen, während das Männersegment zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 11,84 % wachsen wird.

- Nach Vertriebskanal erfasste der stationäre Einzelhandel 56,13 % des Umsatzes im Jahr 2025, doch der Online-Einzelhandel wächst bis 2031 mit einer CAGR von 12,81 %.

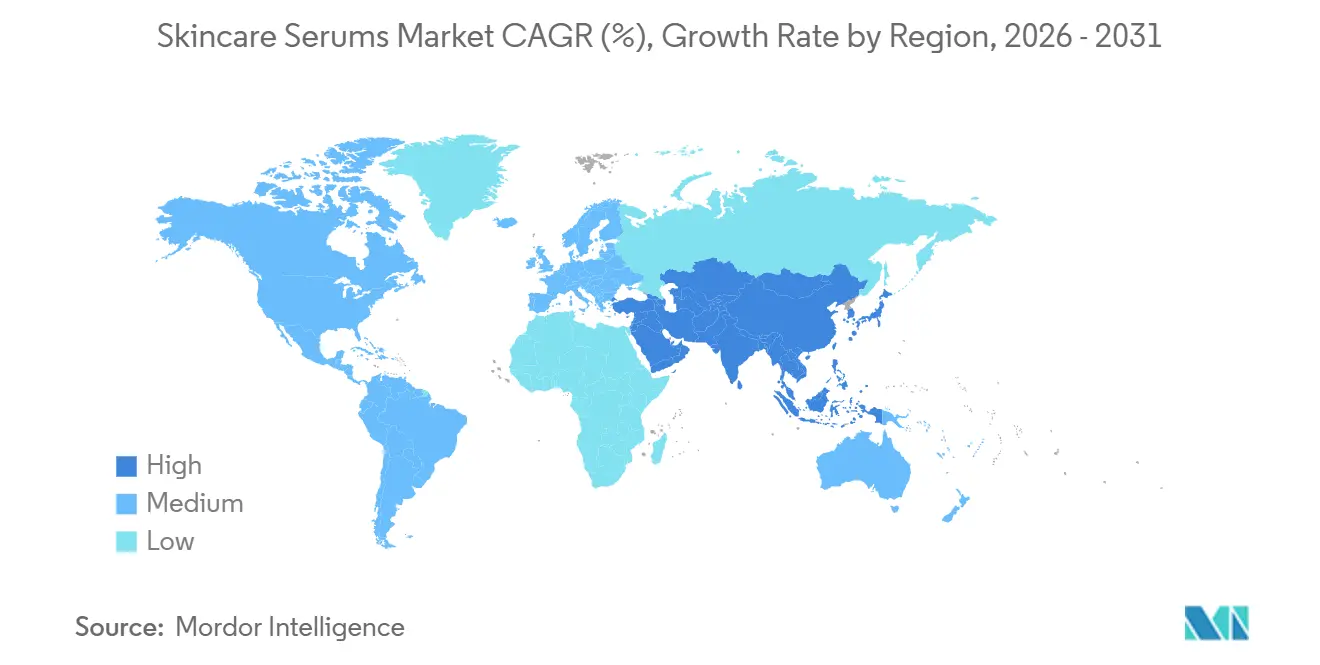

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 37,83 %; Asien-Pazifik verzeichnet im Markt für Hautpflege-Seren die schnellste regionale CAGR von 14,67 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Hautpflege-Seren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Anti-Aging-Nachfrage in der Altersgruppe 30–45 | +1.8% | Nordamerika, Westeuropa, urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für Hautgesundheit | +1.5% | Asien-Pazifik, Nordamerika | Langfristig (≥4 Jahre) |

| Steigende verfügbare Einkommen im sich entwickelnden Asien | +1.2% | Indien, Südostasien, Naher Osten und Afrika | Langfristig (≥4 Jahre) |

| E-Commerce und DTC senken Markteintrittsbarrieren | +1.4% | Global, frühe Gewinne in den Vereinigten Staaten, Westeuropa, urbanem China | Kurzfristig (≤2 Jahre) |

| Verschmutzungsbedingte Hautprobleme | +1.0% | China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Mikrodosierte Wirkstoffe für empfindliche Haut | +0.9% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Anti-Aging-Nachfrage in der demografischen Gruppe der 30- bis 45-Jährigen

Klinische Studien bestätigen, dass chronische PM2,5-Exposition die extrinsische Hautalterung beschleunigt, indem sie den Arylkohlenwasserstoffrezeptor aktiviert, Matrixmetalloproteinasen hochreguliert und dermales Kollagen abbaut.[1]Nationale Gesundheitsinstitute, "Verschmutzung und Hautalterung: Oxidativer Stress und Aktivierung des Arylkohlenwasserstoffrezeptors," nih.gov Verbraucher im Alter von 30–45 Jahren priorisieren daher Seren, die Palmitoyl-Pentapeptid-4, Kupfer-Tripeptid-1 und Niacinamid integrieren, und suchen nach proaktiver Kollagensynthese anstelle einer reaktiven antioxidativen Abwehr. Marken reagieren mit Hybrid-SKUs, die Retinoide, Peptide und barrierestärkende Wirkstoffe kombinieren und mehrstufige Routinen in eine einzige Flasche komprimieren. Dermatologische Gütesiegel von Drittanbietern und veröffentlichte klinische Studien beeinflussen Kaufentscheidungen mittlerweile ebenso stark wie Influencer-Marketing. Nordamerika und Westeuropa führen diese wissenschaftsorientierte Erzählung an, unterstützt durch strenge Anforderungen zur Anspruchssubstantiierung seitens der FDA und der Europäischen Kommission.[2]Europäische Kommission, "Verordnung (EU) 2024/996 über kosmetische Mittel," ec.europa.eu

Wachsendes Bewusstsein für Hautgesundheit

Diskussionen, die früher auf Falten beschränkt waren, umfassen nun Barrierintegrität, Ceramid-Auffüllung und Mikrobiom-Balance. Durch Verschmutzung verursachter oxidativer Stress erodiert Tight-Junction-Proteine und Ceramidspiegel und untergräbt die Wasserretention, doch Seren, die mit Ceramid-Vorläufern, Niacinamid und Hyaluronsäure mit mehreren Molekulargewichten angereichert sind, kehren diesen Rückgang um. Der „Haut-zuerst”-Ansatz der K-Beauty, unterstrichen durch Südkoreas Kosmetikexporte im Wert von 11,4 Milliarden USD im Jahr 2025, verbreitet diese barrierezentrierte Denkweise weltweit. Chinas Online-Schönheitsberatungssektor im Wert von 3,5 Milliarden USD verstärkt den Trend mit KI-Diagnostik, die Seren auf der Grundlage von transepidermalem Wasserverlust und Talgmetriken empfiehlt. Generation Z und Millennials neigen zu solcher datengestützten Personalisierung und intensivieren die Nachfrage nach messbaren Hautgesundheitsergebnissen.

E-Commerce und DTC-Marken senken Markteintrittsbarrieren

Der globale Beauty-E-Commerce stieg von 26 % des Umsatzes im Jahr 2024 auf prognostizierte 31 % bis 2030, doch nur 17 % der US-amerikanischen Erwachsenen kaufen derzeit direkt bei Marken, während südkoreanische ODM-Partner die Mindestbestellmengen auf 1.000 Einheiten reduzieren und die Zyklen von der Konzeption bis zur Markteinführung auf unter sechs Monate verkürzen. Multinationale Unternehmen reagieren mit Übernahmen wie L'Oréals Kauf von Medik8 für 1 Milliarde EUR im Jahr 2025. Obwohl der Handel mit Fälschungen, der zwischen 2016 und 2019 zu einem Verlust von 3 Milliarden EUR im EU-Umsatz führte, das Verbrauchervertrauen weiterhin belastet, beginnen Investitionen in Blockchain-Rückverfolgung und manipulationssichere Verpackungen die Bedrohung zu mindern.

Zunehmende Bedenken hinsichtlich verschmutzungsbedingter Hautprobleme

Urbane asiatische Zentren verzeichnen PM2,5-Werte, die ein Vielfaches der WHO-Zielwerte betragen, was Verbraucher dazu veranlasst, Seren mit filmbildenden Polymeren wie Pullulan und Biosaccharid-Gum-1 zu suchen, die Schadstoffe physisch abweisen. Marken integrieren auch Niacinamid, Resveratrol und Grüntee-Extrakte, um AhR-Signalwege und oxidative Kaskaden zu hemmen. Klinische Daten zeigen, dass Vitamin-C-Ferulasäure-Kombinationen die schadstoffausgelöste Lipidperoxidation in Keratinozyten begrenzen. Chinas Hautpflegeeinzelhandel wächst mit einer CAGR von 8,7 % auf 701,1 Milliarden RMB bis 2028, wobei „Anti-Pollution” ein zentraler Marketinganspruch ist. Labore validieren Produkte zunehmend durch AhR-Luziferase-Assays, was die Glaubwürdigkeit bei wissenschaftlich versierten Käufern stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefälschte Produkte und Graumarktprodukte | –0.8% | EU, Nordamerika, Premium-Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Regulatorisches Vorgehen gegen übertriebene Ansprüche | –0.6% | Vereinigte Staaten, EU, ASEAN, China | Mittelfristig (2–4 Jahre) |

| Angebotsengpässe bei pharmazeutischem Niacinamid | –0.4% | Global, Lieferketten konzentriert in China und Indien | Kurzfristig (≤2 Jahre) |

| „Haut-Minimalismus” komprimiert SKU-Anzahl | –0.5% | Nordamerika, Westeuropa, urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte Produkte und Graumarktprodukte untergraben das Vertrauen

EU-Behörden schätzen Verluste von 3 Milliarden EUR im Kosmetikumsatz und 31.717 Arbeitsplatzverluste durch den Handel mit Fälschungen zwischen 2016 und 2019. Premium-Seren erleiden überproportionalen Schaden, da hochreines Niacinamid oder L-Ascorbinsäure durch günstigere Analoga ersetzt wird, die Reizungen hervorrufen und den Wiederholungskauf beeinträchtigen. Drittanbieter auf globalen Marktplätzen nutzen lückenhafte Markenverifizierungsprozesse aus, während grenzüberschreitende Auftragserfüllung die jurisdiktionelle Durchsetzung erschwert. Blockchain-Chargenverfolgung, serialisierte QR-Codes und Zollpartnerschaften gewinnen an Bedeutung, doch Fälscher ahmen mittlerweile Hologramme und Seriennummern nach, wodurch das Katz-und-Maus-Spiel weitergeht.

Regulatorisches Vorgehen gegen übertriebene Wirksamkeitsansprüche

Der Modernization of Cosmetics Regulation Act der FDA verschärft die Einrichtungsregistrierung und die Meldung unerwünschter Ereignisse und verstärkt die Prüfung von „arzneimittelähnlicher” Sprache. Europas Verordnung (EU) 2024/996 begrenzt Retinol und verbietet bestimmte Hautaufheller, was Neuformulierungen oder SKU-Rücknahmen erzwingt. Chinas NMPA schreibt Labortests für Anti-Aging- und Aufhellungsansprüche vor und verlängert die Markteinführungsvorlaufzeiten um bis zu einem Jahr. Indien fügt unterdessen ein 90-tägiges Registrierungsfenster hinzu, was die Versorgungsplanung erschwert. Zusammen erhöhen diese Rahmenbedingungen die Compliance-Ausgaben und verlängern die F&E-Zyklen, was das Innovationstempo verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Peptide überholen klassische Antioxidantien

Peptid-Seren werden den Gesamtmarkt für Hautpflege-Seren mit einer CAGR von 8,12 % bis 2031 übertreffen, während Vitamin-C-Formulierungen trotz ihres Umsatzanteils von 29,31 % in Nordamerika und Europa auf Reife stoßen werden. Klinische Nachweise, dass Palmitoyl-Pentapeptid-4 und Hexapeptid-8 die Fibroblasten-Aktivität stimulieren, bewegen Formulierer zu Ansätzen der Kollagensynthese. Im Gegensatz dazu bleibt freie L-Ascorbinsäure oberhalb von pH 3,5 instabil, was Marken zu teureren Derivaten drängt, was die Wirksamkeit verdünnt und die Marktdynamik verlangsamt. Retinol/Retinoid-Seren sehen sich zusätzlichem Gegenwind durch die EU-Obergrenze von 0,3 % ausgesetzt, was die rasche Verbreitung mikroverkapselter Abgabesysteme fördert, die ohne Wirksamkeitsverlust konform sind. Hybrid-Multi-Wirkstoffe-SKUs – Retinol plus Niacinamid plus Peptide – befriedigen die 81 % der britischen Frauen, die nun weniger Routine-Schritte bevorzugen.

Auf Hyaluronsäure basierende Seren behalten eine Feuchtigkeitsnische, indem sie 10-kDa-Fraktionen für die dermale Penetration über 2.000-kDa-Polymeren schichten, die einen Oberflächenfilm bilden. Niacinamid-Seren sind dank ihrer weitreichenden Vorteile – von der Ceramid-Hochregulierung bis zur Melanin-Transfer-Hemmung – zum Mainstream geworden, gestützt durch robuste Sicherheitsdaten. ODM-Labore in Seoul und Incheon entwickeln nun Peptid- oder Niacinamid-Hybride für Indie-Labels innerhalb von sechs Monaten, was die Zeit bis zur Markteinführung weiter verkürzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Hautproblem: Barriereregeneration überholt klassisches Anti-Aging

Regeneration und Barrierestärkung wird bis 2031 eine CAGR von 10,01 % verzeichnen und damit den klassischen Anti-Aging-Fokus übertreffen, obwohl letzterer im Jahr 2025 nach wie vor den größten Einzelumsatzanteil von 41,58 % beisteuert. Umfangreiche Studien zeigen die durch Verschmutzung ausgelöste Erschöpfung von Ceramiden und Tight-Junction-Proteinen, was die Nachfrage nach Formulierungen intensiviert, die Ceramid NP, Cholesterin und freie Fettsäuren in physiologischen Verhältnissen kombinieren. Anti-Aging-Linien bestehen fort, betten jedoch zunehmend Barriereregeneration-Codes in ihre Marketingskripte ein, was den aufkommenden Konsens widerspiegelt, dass strukturell gesunde Haut langsamer altert.

Feuchtigkeitsorientierte Seren nutzen Hyaluronsäure mit mehreren Molekulargewichten, um Oberflächenfeuchtigkeit einzuschließen und die Dermis zu hydratisieren, während Akne-/Unreinheitslösungen verkapseltes Salicylsäure und Niacinamid einsetzen, um Entzündungen ohne Schälung zu reduzieren. Aufhellungsoptionen kämpfen mit Inhaltsstoffverboten: Europas Einschränkungen für Arbutin und Kojisäure lenken die F&E in Richtung Tranexamsäure oder niedrig dosiertes Alpha-Arbutin. Empfindlichkeitsorientierte SKUs konzentrieren sich auf AhR-Hemmung und TRPV1-Dämpfung über Centella asiatica oder Grüntee-Ferment und nutzen den Anstieg gestresster Hautphänotypen in urbanen Umgebungen.

Nach Geschlecht: Gezielte Markteinführungen für Männer treiben zweistelliges Wachstum

Mit nur 38 % der Nachfrage im Jahr 2025 sollen Seren für Männer mit einer CAGR von 11,84 % wachsen – dreiviertel schneller als der Gesamtmarkt für Hautpflege-Seren. Formulierungen, die Talgkontrolle, Beruhigung nach der Rasur und Porenverkleinerung in einer einzigen Anwendung vereinen, sprechen männliche Verbraucher an, die drei oder weniger Schritte und klare Inhaltsstoffangaben bevorzugen. Preispunkte unter 20 USD und funktionale Namenskonventionen – Niacinamid 10 % + Zink 1 % von The Ordinary und The Inkey List – erodieren traditionelle Preisaufschläge.

Weibliche Käufer, obwohl dominant, verzeichnen in Nordamerika und Westeuropa ein verlangsamtes inkrementelles Wachstum, da die Durchdringung Sättigungsniveaus erreicht, was Marken zu geschlechtsneutralem Storytelling drängt. Koreas Kosmetikexporte im Wert von 11,4 Milliarden USD zeigen, dass Männer-K-Beauty-SKUs, einst eine Nische, nun dank Verpackungsminimalismus und duftstoffarmer Chemikalien weltweit Anklang finden.

Nach Vertriebskanal: Online-Einzelhandel baut Vorsprung durch DTC-Dynamik aus

Der Online-Einzelhandel wird bis 2031 voraussichtlich mit einer CAGR von 12,81 % wachsen, angetrieben durch KI-gestützte Hautdiagnostik auf chinesischen Plattformen, Abonnementmodelle und Kosteneinsparungen, die Marken in F&E reinvestieren. In China erfassen digitale Kanäle bereits 52–57 % der Hautpflegekäufe und übertreffen damit die Abhängigkeit vom stationären Handel bei weitem. DTC gibt Labels unmittelbare Käuferdaten und ermöglicht schnelles A/B-Testing von Inhaltsstoffprozentsätzen und Verpackungslayouts.

Physische Verkaufsstellen beherrschen nach wie vor 56,13 % des Wertes im Jahr 2025, insbesondere für Erstkäufer, die taktiles Ausprobieren bevorzugen. Apotheken und Drogerien nutzen das Vertrauen in Dermatologen, um eine Premium-Positionierung für Marken wie La Roche-Posay zu rechtfertigen, während Spezialgeschäfte wie Sephora Entdeckungszonen kuratieren, die Verbraucher in Online-Nachkaufschleifen führen. Die Zukunft erscheint entschlossen omnichannel: Showrooming fördert die Erstnutzung, und E-Commerce sichert den Nachkauf.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 37,83 % des Umsatzes, doch das Wachstum stagniert, da sich der Pro-Kopf-Verbrauch Sättigungsniveaus nähert und Haut-Minimalismus die SKU-Breite einschränkt. Die verstärkte Aufsicht der FDA nach dem MoCRA erhöht die Compliance-Budgets, stärkt aber gleichzeitig das Verbrauchervertrauen, wenn Produkte die Meldeschwellen erfüllen. Massenmarkt-Blockbuster wie Olay Super Serum erreichten nach einer Neuformulierung im Jahr 2024, die Peptide, Niacinamid und Vitamin C in einer Flasche vereinte, Platz 1 bei den US-amerikanischen Stückverkäufen. Kanada und Mexiko liefern stetiges inkrementelles Volumen, obwohl die Dominanz des US-amerikanischen DTC den Spielraum für inländische Herausforderer begrenzt.

Asien-Pazifik wird mit einer CAGR von 14,67 % wachsen – der schnellsten weltweit. Chinas Hautpflegeeinzelhandel steigt bis 2028 auf 701,1 Milliarden RMB, wobei inländische Labels 49,9 % des Anteils im Jahr 2024 kontrollieren, indem sie Ginseng-, Schneepilz- und Reisferment-Storytelling mit schnellen ODM-Zyklen verbinden. Südkorea lieferte im Jahr 2025 Kosmetika im Wert von 11,4 Milliarden USD, unterstützt durch Cosmax und Kolmar Korea, die Markteinführungszeiten auf unter sechs Monate verkürzten. Indien strebt trotz Registrierungsverzögerungen bis 2025 auf Schönheitsausgaben von 20 Milliarden USD zu. Japan verfolgt eine epigenetische F&E-Erzählung, exemplifiziert durch Shiseidos globalen Rollout von New Ultimune im Jahr 2025.

Europa kämpft mit strengerer Kosmetikgesetzgebung, die Retinol begrenzt und bestimmte Aufheller verbietet. Beiersdorfs Veröffentlichung von EPICELLINE im August 2025, validiert durch 18 Monate klinischer Arbeit, zeigt, wie Marken reagieren, indem sie von Fachleuten begutachtete Dossiers erstellen. Die Verbreitung von Fälschungen erodiert trotz Zollbeschlagnahmungen Vertrauen und Umsatz. Anderswo bevorzugen Staaten des Golfkooperationsrats halal-zertifizierte Seren, während die makroökonomische Volatilität Südamerikas die Ermessensausgaben einschränkt, obwohl Natura & Co amazonische Botanika zur Differenzierung nutzt.

Wettbewerbslandschaft

Der Markt für Hautpflege-Seren bleibt mäßig fragmentiert: Die fünf größten multinationalen Unternehmen – L'Oréal, Estée Lauder, Shiseido, Unilever und Beiersdorf – halten einen bedeutenden Anteil, während Hunderte von Indie- und DTC-Marken den Rest ausfüllen. L'Oréals Übernahme von Medik8 für 1 Milliarde EUR im Jahr 2025 unterstreicht die Jagd nach klinischem geistigem Eigentum und Dermatologenkanälen. Estée Lauders Serumkategorie trug wesentlich zu den Hautpflegeumsätzen des Unternehmens von 7,9 Milliarden USD im Geschäftsjahr 2024 bei und unterstreicht das strategische Gewicht konzentrierter Wirkstoffe.

Die technologische Differenzierung konzentriert sich auf liposomale, Nanopartikel- und Cyclodextrin-Einkapselung, die es Marken ermöglicht, die EU-Retinol-Obergrenze von 0,3 % einzuhalten, ohne auf Wirksamkeitsansprüche zu verzichten. KI-gestützte Hautdiagnostik, insbesondere in Chinas wachsendem Online-Beratungsmarkt im Wert von 3,5 Milliarden USD, personalisiert Produktempfehlungen und erhöht die Warenkorbgrößen. Blockchain-Authentifizierung und manipulationssichere Verschlüsse sollen die Erosion durch Fälschungen eindämmen, obwohl die Raffinesse der Fälscher weiter zunimmt.

Konvergierende Verbraucherpräferenzen für hybride, barriereregenerierende und geschlechtsneutrale Formulierungen belasten Portfolios, die mit Einzel-Nutzen-SKUs überladen sind. Unternehmen, die schnell umschwenken können – oft jene, die südkoreanische ODM-Werke mit Mindestbestellmengen von 1.000 Einheiten nutzen –, profitieren von Mikro-Trend-Fenstern, bevor sie sich schließen. Unterdessen erschwert die Preisdemokratisierung unter 20 USD, vorangetrieben von The Ordinary und The Inkey List, die Premium-Positionierung für etablierte Akteure, sofern diese nicht durch nachweisbare klinische Überlegenheit begleitet wird.

Marktführer für Hautpflege-Seren

Galderma SA

L'Oréal Group

Procter & Gamble

Pierre Fabre Group

Unilever PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Beiersdorf stellte EPICELLINE vor, ein epigenetisches Serum, das auf DNA-Methylierungswege abzielt, um Photoalterung umzukehren. Die Formulierung durchlief 18 Monate klinischer Validierung und erhielt die Empfehlung des Europäischen Dermatologie-Forums.

- Juni 2025: L'Oréal erwarb Medik8, eine britische klinische Hautpflegemarke, für geschätzte 1 Milliarde EUR. Die Transaktion verschafft L'Oréal Zugang zu Medik8s Dermatologen-Netzwerk und Vitamin-C-Stabilisierungstechnologie, mit Plänen zur Ausweitung des Vertriebs in Asien-Pazifik und Nordamerika.

- Februar 2025: Shiseido brachte NEW ULTIMUNE weltweit auf den Markt, ein neu formuliertes Serum, das Irisworzel-Extrakt und Reishi-Pilz-Ferment enthält, um die angeborene Immunität der Haut zu modulieren. Die Markteinführung wurde durch eine Marketingkampagne im Wert von 50 Millionen USD unterstützt, die digitale, stationäre und Influencer-Kanäle umfasste.

Umfang des globalen Marktberichts für Hautpflege-Seren

Der Markt für Hautpflege-Seren umfasst alle als Seren formulierten Produkte, die auf spezifische Hautprobleme wie Alterung, Feuchtigkeit, Pigmentierung, Akne und Mattigkeit abzielen. Diese Produkte enthalten typischerweise höhere Konzentrationen an Wirkstoffen im Vergleich zu Cremes oder Lotionen und werden nach der Reinigung, aber vor der Feuchtigkeitspflege aufgetragen.

Der Markt für Hautpflege-Seren ist nach Produkttyp, Hautproblem, Geschlecht, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Vitamin-C-Seren, Hyaluronsäure-Seren, Retinol/Retinoid-Seren, Peptid-Seren, Niacinamid-Seren und Multi-Inhaltsstoff/Hybrid-Seren segmentiert. Nach Hautproblem ist der Markt in Anti-Aging, Feuchtigkeit und Feuchtigkeitspflege, Akne- und Unreinheitskontrolle, Aufhellung und Pigmentierung, Empfindlichkeit und Rötung sowie Regeneration und Barrierestärkung segmentiert. Nach Geschlecht ist der Markt in Frauen und Männer segmentiert. Nach Vertriebskanal ist der Markt in Offline und Online segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Marktwert (in USD) für die oben genannten Segmente.

| Vitamin-C-Seren |

| Hyaluronsäure-Seren |

| Retinol/Retinoid-Seren |

| Peptid-Seren |

| Niacinamid-Seren |

| Multi-Inhaltsstoff/Hybrid-Seren |

| Anti-Aging |

| Feuchtigkeit und Feuchtigkeitspflege |

| Akne- und Unreinheitskontrolle |

| Aufhellung und Pigmentierung |

| Empfindlichkeit und Rötung |

| Regeneration und Barrierestärkung |

| Frauen |

| Männer |

| Stationärer Einzelhandel | Super- und Hypermärkte |

| Schönheitsfachgeschäfte | |

| Apotheken und Drogerien | |

| Online-Einzelhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Vitamin-C-Seren | |

| Hyaluronsäure-Seren | ||

| Retinol/Retinoid-Seren | ||

| Peptid-Seren | ||

| Niacinamid-Seren | ||

| Multi-Inhaltsstoff/Hybrid-Seren | ||

| Nach Hautproblem | Anti-Aging | |

| Feuchtigkeit und Feuchtigkeitspflege | ||

| Akne- und Unreinheitskontrolle | ||

| Aufhellung und Pigmentierung | ||

| Empfindlichkeit und Rötung | ||

| Regeneration und Barrierestärkung | ||

| Nach Geschlecht | Frauen | |

| Männer | ||

| Nach Vertriebskanal | Stationärer Einzelhandel | Super- und Hypermärkte |

| Schönheitsfachgeschäfte | ||

| Apotheken und Drogerien | ||

| Online-Einzelhandel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Hautpflege-Seren bis 2031 sein?

Die Marktgröße für Hautpflege-Seren wird bis 2031 voraussichtlich 7,46 Milliarden USD erreichen und von 2026 bis 2031 mit einer CAGR von 7,28 % wachsen.

Welcher Produkttyp wächst am schnellsten?

Peptid-Seren werden bis 2031 mit einer CAGR von 8,12 % wachsen, da Marken von der antioxidativen Abwehr zu kollagenstimulierenden Wirkstoffen wechseln.

Was treibt das schnellste regionale Wachstum an?

Asien-Pazifik führt mit einer CAGR von 14,67 % bis 2031, angetrieben durch Chinas Boom inländischer Marken, Südkoreas Exportdynamik und steigende verfügbare Einkommen in Indien.

Wie wichtig ist der Online-Einzelhandel für zukünftige Umsätze?

Der Online-Einzelhandel wird bis 2031 voraussichtlich mit einer CAGR von 12,81 % wachsen – fast doppelt so schnell wie der stationäre Handel –, da KI-Diagnostik und DTC-Modelle den Zugang und die Personalisierung erweitern.

Welche regulatorischen Änderungen betreffen Retinol-Seren?

Die Verordnung (EU) 2024/996 begrenzt Retinol in Leave-on-Kosmetika auf 0,3 % und zwingt Marken, Einkapselung einzusetzen oder auf Alternativen wie Bakuchiol umzusteigen.

Seite zuletzt aktualisiert am: