Taille et part du marché des agents topiques pour plaies

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.07 Milliards de dollars |

| Taille du Marché (2031) | 2.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

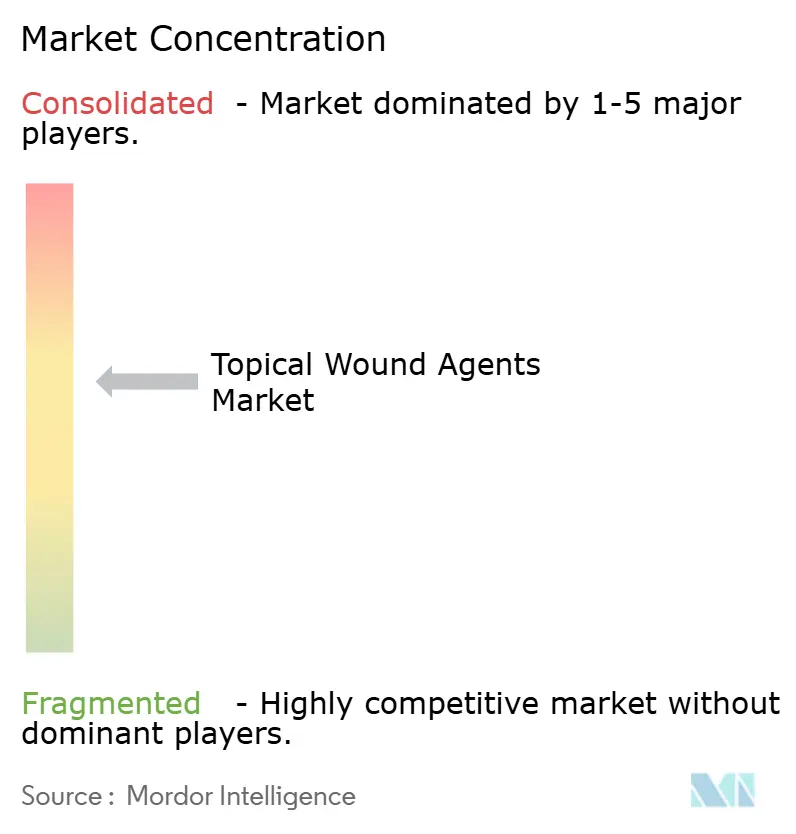

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agents topiques pour plaies par Mordor Intelligence

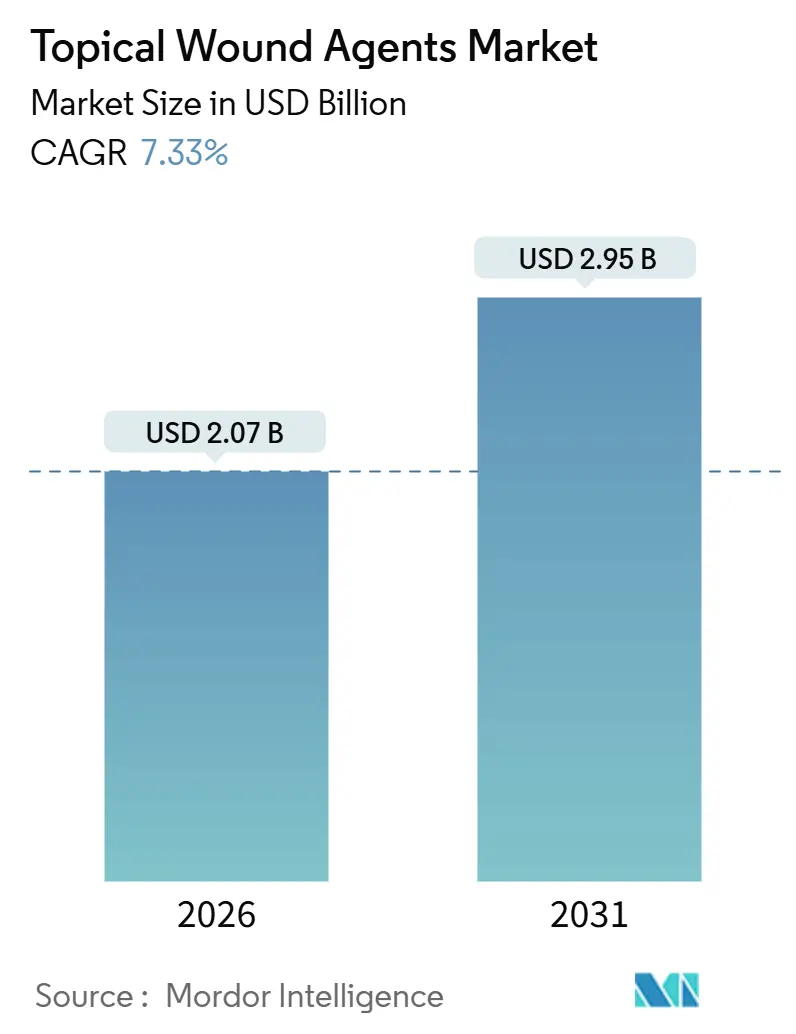

La taille du marché des agents topiques pour plaies est estimée à 2,07 milliards USD en 2026, et devrait atteindre 2,95 milliards USD d'ici 2031, à un CAGR de 7,33 % pendant la période de prévision (2026-2031).

La croissance du marché associe des approbations plus rapides pour les antiseptiques à base de nanotechnologie à des restrictions plus strictes en matière de gestion des antimicrobiens sur les antibiotiques topiques traditionnels, orientant les acheteurs vers des options à base d'argent, d'iode et de biologiques recombinants.[1]Food and Drug Administration, "Programmes de gestion des antimicrobiens dans les hôpitaux," FDA, fda.gov Les prestataires alignent également leurs formulaires avec les données probantes sur les ulcères diabétiques qui soutiennent les gels à facteurs de croissance capables de réduire les taux d'amputation, tandis que les hôpitaux privilégient les sprays sans contact qui répondent aux objectifs de contrôle des infections fixés après les audits d'hygiène des mains du CDC en 2024. Les lois sur la pharmacie en ligne désormais en vigueur dans 28 États américains permettent aux pharmaciens d'expédier directement aux patients des débriders sur ordonnance, accélérant l'adoption directe par les consommateurs.[2]Centers for Medicare & Medicaid Services, "Données sur les dépenses nationales de santé," CMS, cms.gov Les programmes de relance en Asie-Pacifique qui subventionnent la production nationale de sulfadiazine d'argent et de collagénase stimulent la concurrence régionale sur les prix et soutiennent le CAGR géographique le plus rapide. En définitive, les payeurs, les régulateurs et les fabricants remodèlent les portefeuilles de produits vers des antimicrobiens à mécanismes multiples, des options enzymatiques et des génériques à prix compétitifs — des thèmes qui continueront de guider le marché des agents topiques pour plaies jusqu'en 2031.

Principaux enseignements du rapport

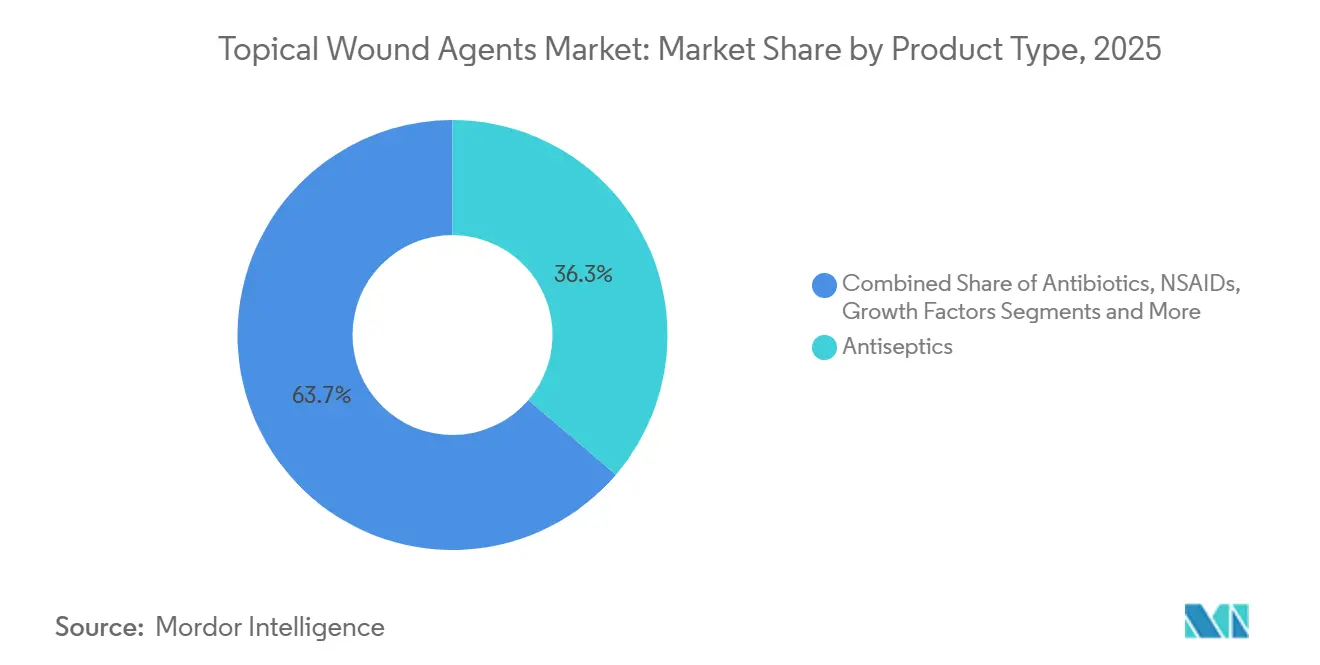

- Par type de produit, les antiseptiques ont dominé avec 36,25 % du chiffre d'affaires en 2025, tandis que les facteurs de croissance devraient progresser à un CAGR de 11,67 % jusqu'en 2031.

- Par forme galénique, les gels ont représenté 42,56 % de la part du marché des agents topiques pour plaies en 2025, et les sprays devraient connaître la croissance la plus rapide avec un CAGR de 12,04 % jusqu'en 2031.

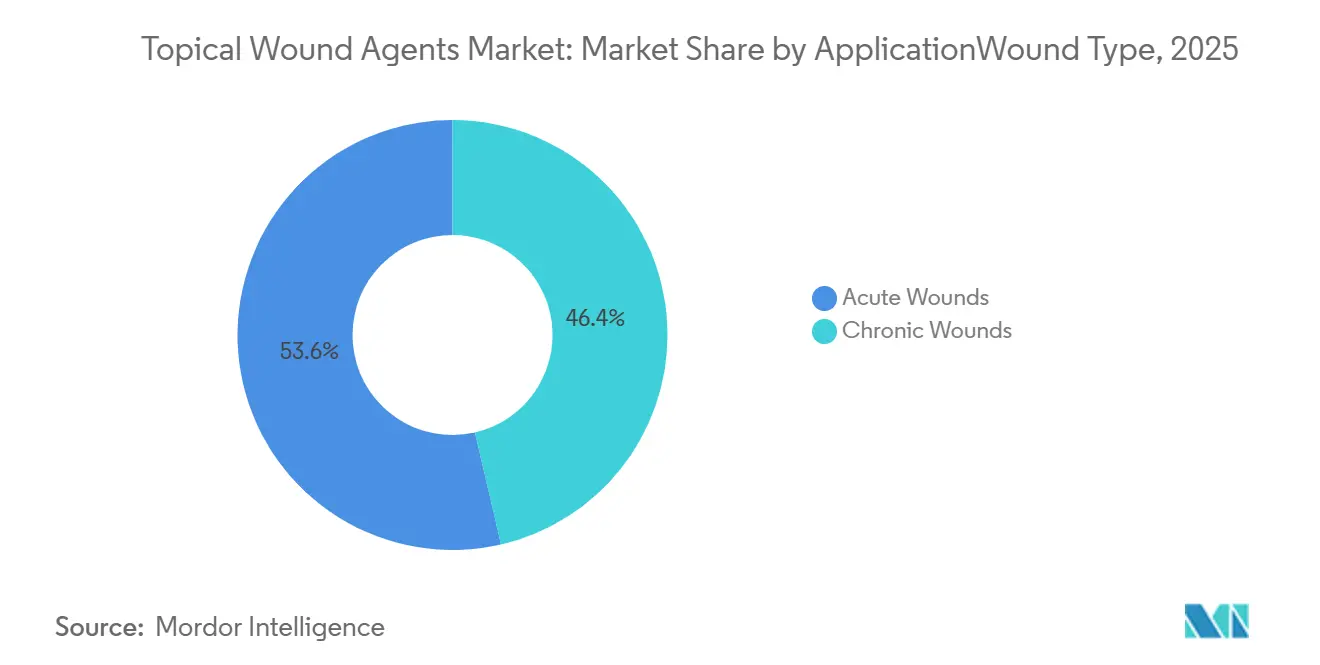

- Par application, les plaies aiguës ont représenté 53,62 % de la valeur 2025, tandis que les traitements des plaies chroniques enregistreront le CAGR le plus élevé à 10,55 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières détenaient 44,25 % de part en 2025, mais les pharmacies en ligne se développeront à un CAGR de 11,95 % grâce aux nouvelles licences de pharmacie en ligne.

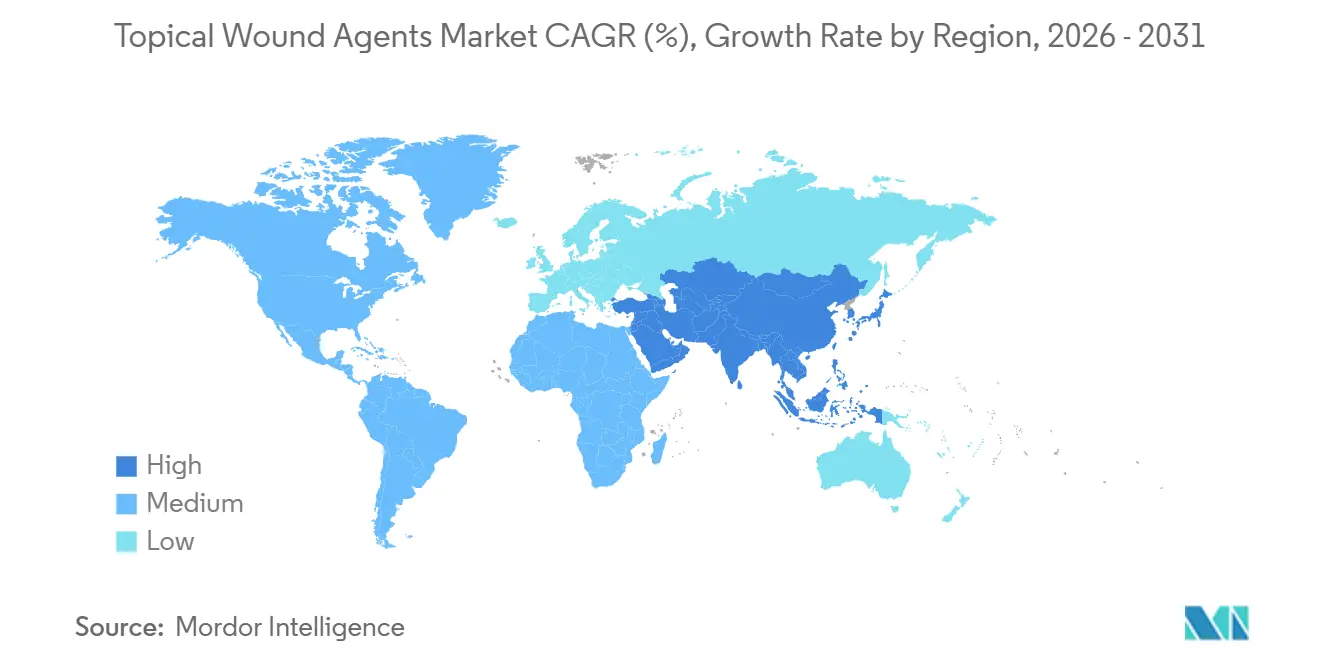

- Par géographie, l'Amérique du Nord a contribué à 37,26 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique affichera le CAGR régional le plus élevé à 9,57 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des agents topiques pour plaies

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante des plaies chroniques | +1.8% | Mondial, aigu en Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Volume croissant de blessures chirurgicales et traumatiques | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Expansion des canaux de soins à domicile et d'autotraitement | +1.5% | Amérique du Nord, Europe, métropoles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Plateformes de surveillance à distance des plaies par télémédecine | +0.9% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Formulations antimicrobiennes à base de nanotechnologie avec approbations accélérées | +1.3% | Marchés FDA et EMA, extension vers l'ASEAN et l'ALAT | Court terme (≤ 2 ans) |

| Incitations à la localisation en Asie-Pacifique stimulant la fabrication nationale | +1.1% | Inde, Chine, Corée du Sud, Viêt Nam | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des plaies chroniques

De plus en plus de personnes vivent plus longtemps avec le diabète et les maladies vasculaires, ce qui génère un flux constant d'ulcères difficiles à cicatriser nécessitant des traitements topiques complexes. En 2024, 37 millions d'adultes présentaient un ulcère du pied diabétique actif, et la moitié de toutes les amputations non traumatiques survenaient chez des patients diabétiques. Dans les comtés ruraux américains, le délai entre l'apparition d'un ulcère et la première consultation dans une clinique spécialisée est généralement de 18 à 24 mois, de sorte qu'une petite lésion évolue souvent en infection profonde nécessitant des débriders enzymatiques et des gels à facteurs de croissance. Les données du CDC montrent que les personnes âgées représentent 29 % des diabétiques diagnostiqués mais génèrent 48 % des dépenses en agents topiques avancés, car les comorbidités augmentent l'intensité des dosages.[3] Centers for Disease Control and Prevention, "Rapport national sur les statistiques du diabète," CDC, cdc.gov Les soins à domicile pour les escarres augmentent avec les sorties de Medicare, stimulant la demande de sprays antiseptiques que les aidants peuvent appliquer sans technique stérile. Ensemble, ces facteurs apportent une impulsion constante au marché des agents topiques pour plaies.

Volume croissant de blessures chirurgicales et traumatiques

Environ 50 millions d'interventions chirurgicales en hospitalisation ont lieu chaque année aux États-Unis, et jusqu'à 2,5 millions d'entre elles développent des infections du site opératoire nécessitant des antimicrobiens topiques. Les formulaires hospitaliers remplacent les pommades à triple antibiotique par des gels à nanoparticules d'argent en réponse aux directives de gestion de la FDA qui découragent l'utilisation empirique large des antibiotiques. Les accidents de la route amplifient encore la demande en Asie-Pacifique et en Afrique, où les décès liés aux véhicules restent élevés par rapport au taux de motorisation. Les unités de brûlés renvoient de plus en plus les cas d'épaisseur partielle dès le premier jour, car les crèmes à la sulfadiazine d'argent et les gels à nanoargent peuvent être autogérés à domicile, déplaçant les volumes des établissements hospitaliers vers les circuits de vente au détail et en ligne. En définitive, la chirurgie et les traumatismes constituent des sources d'approvisionnement fiables pour le marché des agents topiques pour plaies.

Expansion des canaux de soins à domicile et d'autotraitement

Les dépenses de soins à domicile de Medicare ont atteint 21,3 milliards USD en 2024, et les agents topiques se sont classés troisièmes parmi les services de soins infirmiers qualifiés. Les payeurs économisent environ 15 000 USD pour chaque réadmission évitée, c'est pourquoi ils soutiennent les produits adaptés aux aidants tels que les mousses et les sprays. Les nouvelles règles harmonisées des États en matière de pharmacie en ligne permettent aux pharmaciens de consulter par vidéo et d'envoyer par courrier la pommade de collagénase sur ordonnance directement aux patients. La délivrance en spray minimise les erreurs d'application par des non-professionnels, une caractéristique essentielle alors que de plus en plus de patients souffrant de plaies chroniques récupèrent à domicile. Ces tendances élargissent conjointement la base d'utilisateurs finaux pour le marché des agents topiques pour plaies.

Plateformes de surveillance à distance des plaies par télémédecine

Medicare a précisé en 2024 que la surveillance à distance des plaies est éligible au remboursement de la surveillance à distance des patients (RPM) lorsque les données sont collectées au moins 16 jours par mois. Les cliniciens peuvent désormais intensifier le traitement dans les 48 heures suivant la constatation d'une cicatrisation bloquée en ligne, plutôt que d'attendre des semaines pour une consultation en cabinet. Un essai publié dans Diabetes Care a rapporté une cicatrisation 34 % plus rapide lorsque les ajustements thérapeutiques étaient guidés à distance par rapport aux soins standard. Les centres médicaux universitaires sont les premiers adoptants, mais les cliniques à l'acte sont à la traîne car moins de consultations ambulatoires signifient moins d'actes facturables. Néanmoins, la capacité à affiner les traitements topiques en temps réel soutient de meilleurs résultats et stimule la demande récurrente de formulations à plus haute valeur ajoutée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé des formulations avancées | −0.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Voies d'approbation réglementaire strictes et longues | −0.6% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Limites croissantes de la gestion de la résistance aux antimicrobiens | −0.7% | Mondial, plus strictes dans l'UE et aux États-Unis | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en matières premières biopolymères | −0.5% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des formulations avancées

Le gel de bécaplermie est affiché à plus de 1 800 USD pour 15 g, mais Medicare plafonne le remboursement à 1 200–1 400 USD, de sorte que les cliniques absorbent soit 30 % du coût, soit reportent l'utilisation jusqu'à l'échec des agents moins coûteux. Les décisions de couverture de novembre 2024 ont en outre supprimé le paiement de nombreux substituts cutanés biologiques, faisant de la thérapie par étapes autour de la pommade de collagénase une nouvelle norme. Les crèmes génériques à l'argent se vendent désormais 3 USD en Inde, élargissant l'écart de prix entre les antiseptiques et les biologiques. En l'absence de données comparables sur les résultats, les payeurs résistent aux produits à prix élevé, ce qui freine la croissance globale du marché des agents topiques pour plaies.

Voies d'approbation réglementaire strictes et longues

Les directives de gestion de la FDA exigent désormais une absorption systémique inférieure à 5 % ainsi qu'une durabilité in vitro contre les organismes résistants — des exigences que les anciennes pommades à triple antibiotique ne peuvent satisfaire sans de nouveaux essais. La mise à jour 2024 des directives européennes sur les infections bactériennes oblige les promoteurs à mener des études de surveillance de la résistance sur 500 patients, ajoutant 2 à 3 millions USD de travaux post-commercialisation. Le MDR 2017/745 a également relevé la barre pour les pansements combinés, allongeant les délais de lancement jusqu'à un an. Ces obstacles découragent l'innovation incrémentale et ralentissent l'introduction de nouveaux entrants dans le secteur des agents topiques pour plaies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les biologiques gagnent en dynamisme tandis que les antiseptiques dominent

La taille du marché des agents topiques pour plaies pour les antiseptiques était ancrée par une part de 36,25 % en 2025, mais les facteurs de croissance afficheront un CAGR de 11,67 % jusqu'en 2031, le plus rapide de toutes les catégories. Les formulaires hospitaliers incluent les antiseptiques en première ligne car ils couvrent un large spectre microbien, mais les organisations de soins responsables remboursent de plus en plus les facteurs de croissance une fois que les débriders ou les antiseptiques bloquent la cicatrisation. L'amélioration absolue de 15 % du taux de fermeture des plaies par la bécaplermie soutient sa prime même dans le cadre des règles de thérapie par étapes, bien que l'utilisation ne soit que de 8 à 10 % des cas éligibles en raison des obstacles liés aux coûts.

Les antibiotiques représentaient environ un cinquième du chiffre d'affaires 2025, mais les nouvelles exigences de gestion de la FDA impliquent une confirmation par culture avant utilisation, retardant l'initiation de deux jours. Les débriders enzymatiques — principalement la collagénase — contrôlent 12 à 14 % de part et croîtront à un CAGR proche de 10 % car les payeurs les considèrent comme des alternatives rentables aux biologiques coûteux. Les AINS restent une niche restreinte, freinés par les avertissements d'étiquetage 2024 sur les éruptions médicamenteuses fixes. Le miel, les solutions d'acide hypochloreux et les gels à oxyde nitrique complètent le portefeuille avec une part combinée de l'ordre des chiffres bas mais attirent la R&D pour leurs propriétés de perturbation des biofilms.

Par forme galénique : les sprays progressent rapidement sous les normes de contrôle des infections

Les gels ont représenté 42,56 % de la part du marché des agents topiques pour plaies en 2025 et restent populaires pour l'équilibre hydrique et la compatibilité avec les pansements. Pourtant, les sprays progresseront à un CAGR de 12,04 % jusqu'en 2031 car ils évitent tout contact direct main-plaie, un atout après que les audits du CDC ont montré seulement 68 % de conformité à l'hygiène des mains dans les blocs opératoires. La couverture uniforme par aérosol réduit également la variabilité des dosages et facilite l'autosoins pour les patients ayant une dextérité limitée. Les crèmes et pommades, toujours incontournables sur les rayons des produits en vente libre, se concurrencent sur le prix plutôt que sur l'innovation, de sorte que les volumes augmentent mais que le chiffre d'affaires est à la traîne. Les poudres et les mousses servent les cavités spécialisées et les plaies exsudatives, tandis que les solutions maintiennent leur rôle dans la préparation préopératoire et l'irrigation.

Par application/type de plaie : les ulcères du pied diabétique propulsent le segment des plaies chroniques

Les plaies aiguës ont généré 53,62 % de la demande 2025, mais les dépenses liées aux ulcères du pied diabétique dans le segment des plaies chroniques progresseront à un CAGR de 10,55 %, le plus élevé des prévisions. La Fédération internationale du diabète avertit que la prévalence du diabète pourrait atteindre 643 millions d'adultes d'ici 2030. Chaque amputation entraîne une mortalité à 5 ans proche de 45 %, de sorte que les cliniciens cherchent à intervenir plus tôt avec des gels enzymatiques et à facteurs de croissance. L'incidence des escarres diminue grâce aux protocoles hospitaliers, modérant son poids relatif. Les ulcères veineux des jambes progressent modestement car les données probantes privilégient la thérapie compressive par rapport aux médicaments, tandis que les plaies chirurgicales et traumatiques s'étendent en ligne avec les volumes de procédures mais déplacent l'utilisation vers les environnements domestiques.

Par canal de distribution : les pharmacies en ligne remodèlent l'accès

Les pharmacies hospitalières ont représenté 44,25 % du chiffre d'affaires 2025, ancrées par la dispensation postopératoire et en soins intensifs, mais les pharmacies en ligne croîtront à un CAGR de 11,95 % à mesure que davantage d'États adoptent des règles standardisées de pharmacie en ligne. Pew Research a constaté que 42 % des adultes américains âgés de 50 à 64 ans ont acheté des médicaments en ligne en 2024, en forte hausse par rapport à deux ans auparavant. La livraison par courrier de collagénase et de facteurs de croissance à un coût à la charge du patient inférieur de 15 à 25 % est particulièrement attrayante pour les membres de plans à franchise élevée. Les pharmacies de détail continuent de vendre des antiseptiques en vente libre à fort volume pour les lacérations, mais la pression sur les remboursements comprime leurs marges sur ordonnance. Les canaux de soins de longue durée et militaires croissent en parallèle avec le recensement institutionnel.

Analyse géographique

L'Amérique du Nord a généré 37,26 % des ventes mondiales en 2025 et devrait enregistrer un CAGR de 6 à 7 % jusqu'en 2031, les plafonds de remboursement de Medicare incitant à la recherche de valeur. Les États-Unis à eux seuls captent plus des quatre cinquièmes du chiffre d'affaires régional, les formulaires des payeurs disparates offrant des opportunités de tarification tactique. Le Canada et le Mexique ajoutent une croissance régulière, portée par les politiques, à mesure qu'ils élargissent la couverture des crèmes à l'argent et de la pommade de collagénase.

L'Asie-Pacifique surpassera toutes les régions avec un CAGR de 9,57 %, portée par les subventions PLI qui réduisent les coûts des principes actifs pharmaceutiques (API) et par le Canal Vert de la Chine, qui réduit les cycles d'approbation de 24 à 12 mois. La sulfadiazine d'argent fabriquée en Inde se vend désormais 3 USD sur le marché intérieur, exerçant une pression de marché gris sur les marques importées. Le Japon maintient la consommation par habitant la plus élevée de la zone, grâce à la couverture universelle des agents avancés et à une population vieillissante.

L'Europe a fourni environ un quart du chiffre d'affaires 2025 et continue de croître à un CAGR de 6 à 7 %, même si la conformité au MDR ralentit les lancements. L'Allemagne est en tête grâce à l'assurance maladie légale, tandis que le Royaume-Uni fait évoluer ses directives vers le nanoargent pour les brûlures. Les comités d'efficience en France et en Italie plafonnent les biologiques à prix élevé, orientant les cliniciens vers les thérapies à base d'enzymes. Le Moyen-Orient, l'Afrique et l'Amérique du Sud contribuent collectivement à un peu moins d'un dixième des ventes mais croissent à un CAGR proche de 8 à 9 % alors que l'Arabie saoudite et le Brésil modernisent leurs formulaires hospitaliers.

Paysage concurrentiel

Le marché des agents topiques pour plaies est modérément concentré. Santyl de Smith & Nephew détient encore environ deux tiers des ventes américaines de débridement enzymatique, protégé par une solide couverture Medicare. Mölnlycke a investi 15 millions USD dans MediWound en mars 2025 pour co-développer des débriders à base de bromélaïne susceptibles de réduire de moitié le temps de traitement par rapport à la collagénase. Les producteurs génériques en Inde et en Chine inondent le segment de la sulfadiazine d'argent, aidés par les directives d'accélération de la FDA qui ont approuvé 14 génériques en 2024 seulement. Les dépôts de brevets s'orientent vers l'innovation dans les systèmes de délivrance — pompes spray, gels à libération prolongée — plutôt que vers de nouveaux API, soulignant un glissement vers la facilité d'utilisation et le contrôle des infections. La certification de gestion de la qualité selon la norme ISO 13485 reste une barrière d'entrée coûteuse, protégeant indirectement la part des acteurs établis.

Leaders du secteur des agents topiques pour plaies

Smith & Nephew plc

Mölnlycke Health Care AB

Coloplast A/S

ConvaTec Group plc

Solventum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : BD a introduit le système d'irrigation de plaies chirurgicales Surgiphor marqué CE dans certains pays européens, proposant une solution prête à l'emploi destinée à l'élimination des débris pendant la chirurgie.

- Juillet 2025 : Pelthos Therapeutics a commencé la distribution aux États-Unis du gel Berdazimer (ZELSUVMI) à 10,3 % pour le molluscum contagiosum chez les patients âgés d'un an et plus.

- Juin 2025 : SolasCure a obtenu la désignation de voie rapide (Fast-Track) de la FDA pour le gel Aurase pour le traitement des ulcères de calciphylaxie, accélérant son calendrier de développement clinique.

- Mars 2025 : Mölnlycke Health Care a investi 15 millions USD dans MediWound pour co-développer des thérapeutiques enzymatiques dérivées de la bromélaïne ciblant une cinétique de débridement plus rapide.

Portée du rapport mondial sur le marché des agents topiques pour plaies

Un agent topique pour plaies est une préparation, telle qu'une crème, un gel, un spray ou une pommade, appliquée directement sur une plaie pour créer un environnement de cicatrisation optimal. Il soutient le débridement, combat les infections et favorise la régénération tissulaire. Ces agents sont utilisés pour gérer divers types de plaies, allant des problèmes cutanés mineurs aux ulcères chroniques, en fournissant de l'humidité, des antimicrobiens ou des facteurs de croissance.

Le rapport sur le marché des agents topiques pour plaies est segmenté par type de produit, forme galénique, application/type de plaie, canal de distribution et géographie. Par type de produit, le marché est segmenté en antiseptiques, antibiotiques, AINS, facteurs de croissance, débriders enzymatiques et autres. Par forme galénique, le marché est segmenté en crèmes, gels, sprays, poudres, pommades, solutions et liquides, et mousses et films. Par application/type de plaie, le marché est segmenté en plaies chroniques et plaies aiguës. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et drogueries, pharmacies en ligne et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances dans les principales régions du monde. Les prévisions du marché sont fournies en termes de valeur (USD).

| Antiseptiques |

| Antibiotiques |

| AINS |

| Facteurs de croissance |

| Débriders enzymatiques |

| Autres |

| Crèmes |

| Gels |

| Sprays |

| Poudres |

| Pommades |

| Solutions et liquides |

| Mousses et films |

| Plaies chroniques | Ulcères du pied diabétique |

| Escarres | |

| Ulcères veineux des jambes | |

| Autres plaies chroniques | |

| Plaies aiguës | Plaies chirurgicales et traumatiques |

| Brûlures | |

| Lacérations et abrasions | |

| Autres |

| Pharmacies hospitalières |

| Pharmacies de détail et drogueries |

| Pharmacies en ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Antiseptiques | |

| Antibiotiques | ||

| AINS | ||

| Facteurs de croissance | ||

| Débriders enzymatiques | ||

| Autres | ||

| Par forme galénique | Crèmes | |

| Gels | ||

| Sprays | ||

| Poudres | ||

| Pommades | ||

| Solutions et liquides | ||

| Mousses et films | ||

| Par application / type de plaie | Plaies chroniques | Ulcères du pied diabétique |

| Escarres | ||

| Ulcères veineux des jambes | ||

| Autres plaies chroniques | ||

| Plaies aiguës | Plaies chirurgicales et traumatiques | |

| Brûlures | ||

| Lacérations et abrasions | ||

| Autres | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail et drogueries | ||

| Pharmacies en ligne | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des agents topiques pour plaies ?

Le marché est évalué à 2,07 milliards USD en 2026 et devrait atteindre 2,95 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les gels à facteurs de croissance devraient se développer à un CAGR de 11,67 % jusqu'en 2031.

Pourquoi les sprays gagnent-ils du terrain dans les hôpitaux ?

Les sprays permettent une application sans contact, soutenant les objectifs de contrôle des infections et réduisant le risque de contamination croisée.

Quelle région est prévue pour mener la croissance ?

L'Asie-Pacifique enregistrera le CAGR régional le plus élevé à 9,57 % grâce aux incitations à la fabrication et aux approbations plus rapides.

Comment les pharmacies en ligne influenceront-elles la distribution ?

Les licences au niveau des États permettent désormais aux pharmaciens de livrer directement aux patients des débriders sur ordonnance, entraînant un CAGR de 11,95 % pour les canaux en ligne.

Qu'est-ce qui freine la croissance des pommades antibiotiques ?

Des règles de gestion plus strictes de la FDA et de l'EMA exigent une confirmation par culture et un suivi de la résistance, orientant l'utilisation vers les antiseptiques.

Dernière mise à jour de la page le: