ティッシュタオル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

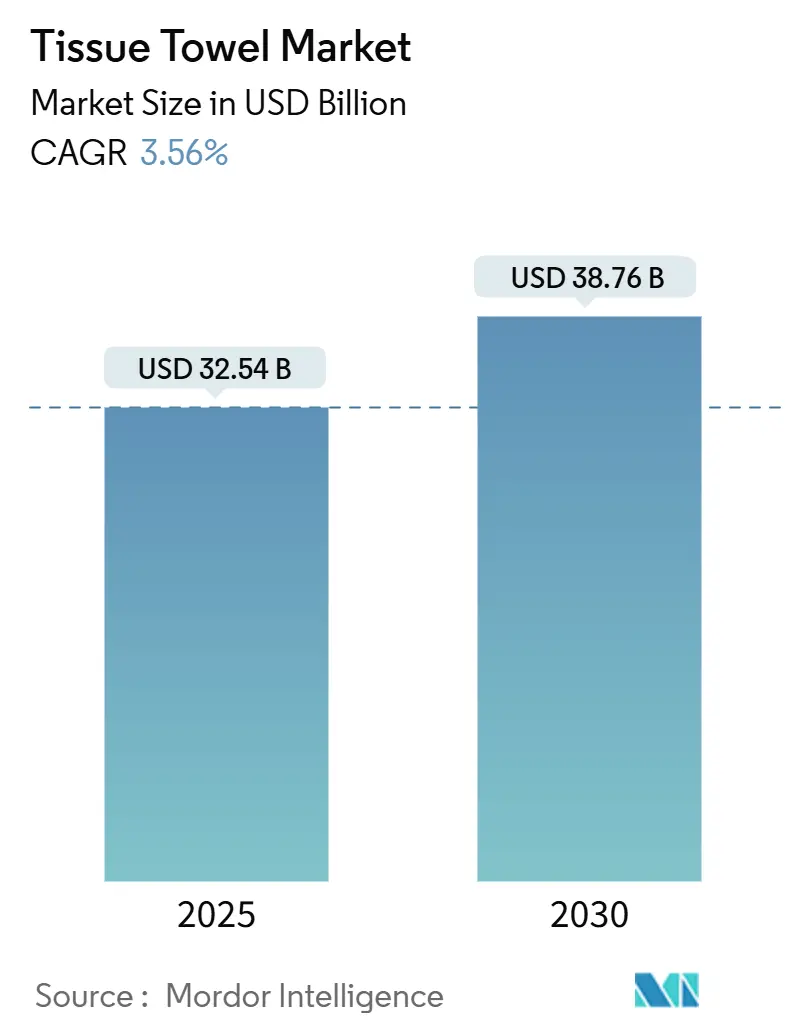

| 市場規模 (2025) | 32.54 十億米ドル |

| 市場規模 (2030) | 38.76 十億米ドル |

| 成長率 (2025 - 2030) | 3.56% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるティッシュタオル市場分析

世界のティッシュタオル市場規模は2025年に320億5,400万米ドルと評価されており、予測期間中に年間複合成長率(CAGR)3.56%を記録しながら、2030年までに387億6,000万米ドルに拡大する見込みです。この安定した成長軌跡は、市場の成熟を反映しつつも、主要地域における衛生基準の進化と人口動態の変化によって持続的な需要が牽引されていることを示しています。ティッシュタオルセクターは原材料価格の変動に対して底堅さを示しており、メーカーは収益性を維持するために持続可能な繊維代替品への転換と業務効率の改善を積極的に進めています。

主要レポートのポイント

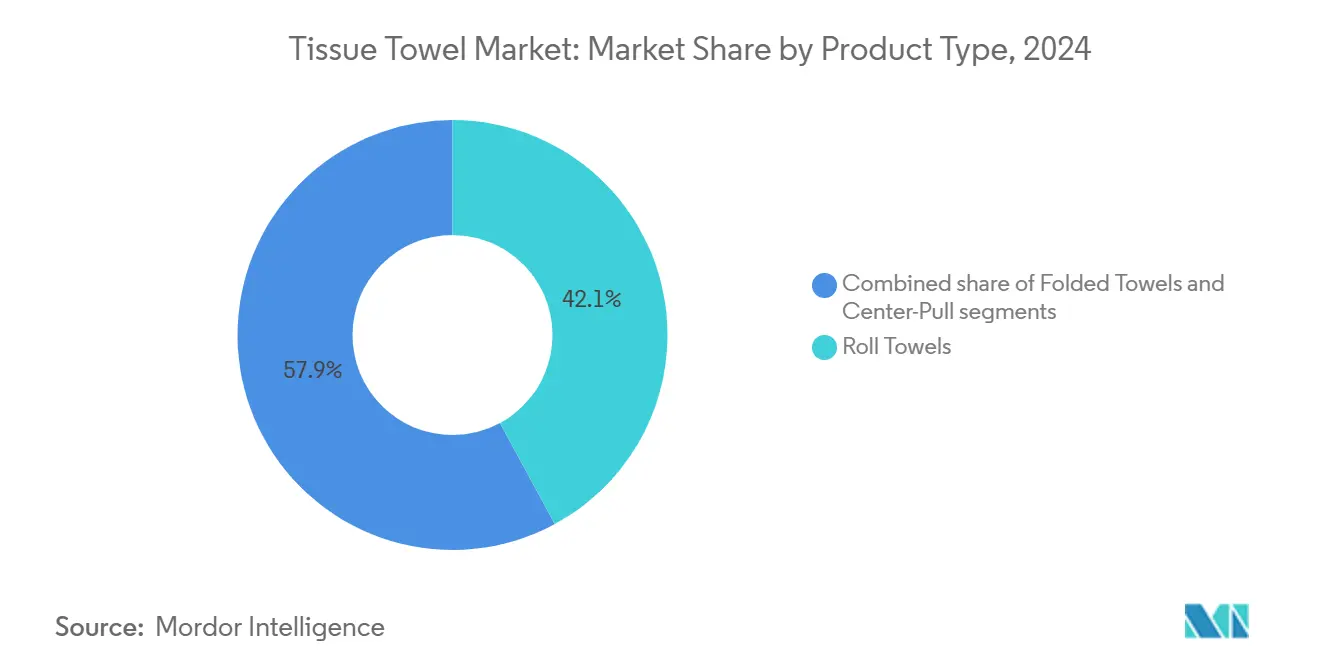

- 製品タイプ別では、ロールタオルが2024年に42.11%のシェアでティッシュタオル市場を支配しました。センタープルタオルセグメントは2030年までにCAGR 4.23%で成長する見込みです。

- エンドユーザー別では、業務用セグメントが2024年に58.43%の収益シェアを占め、住宅用セグメントは2025年から2030年にかけてCAGR 4.65%で成長する見込みです。

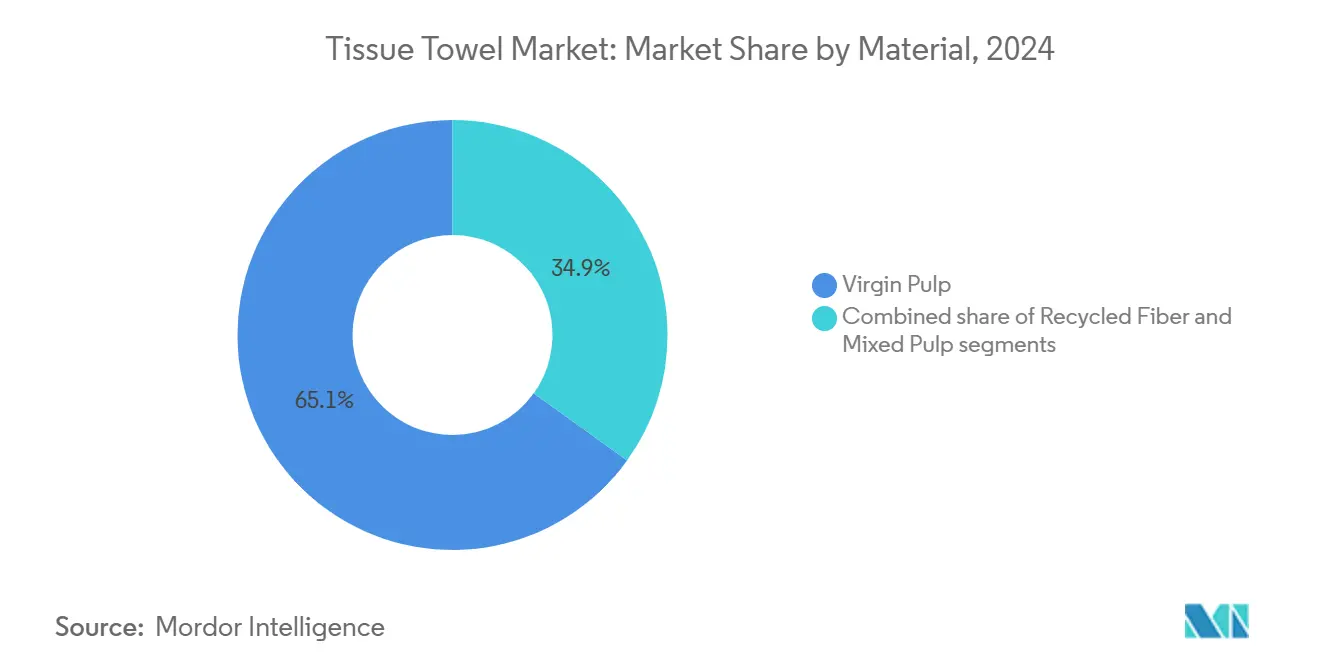

- 素材別では、バージンパルプが2024年のティッシュタオル市場規模の65.08%のシェアを占め、再生繊維は同期間にCAGR 5.06%で成長する見込みです。

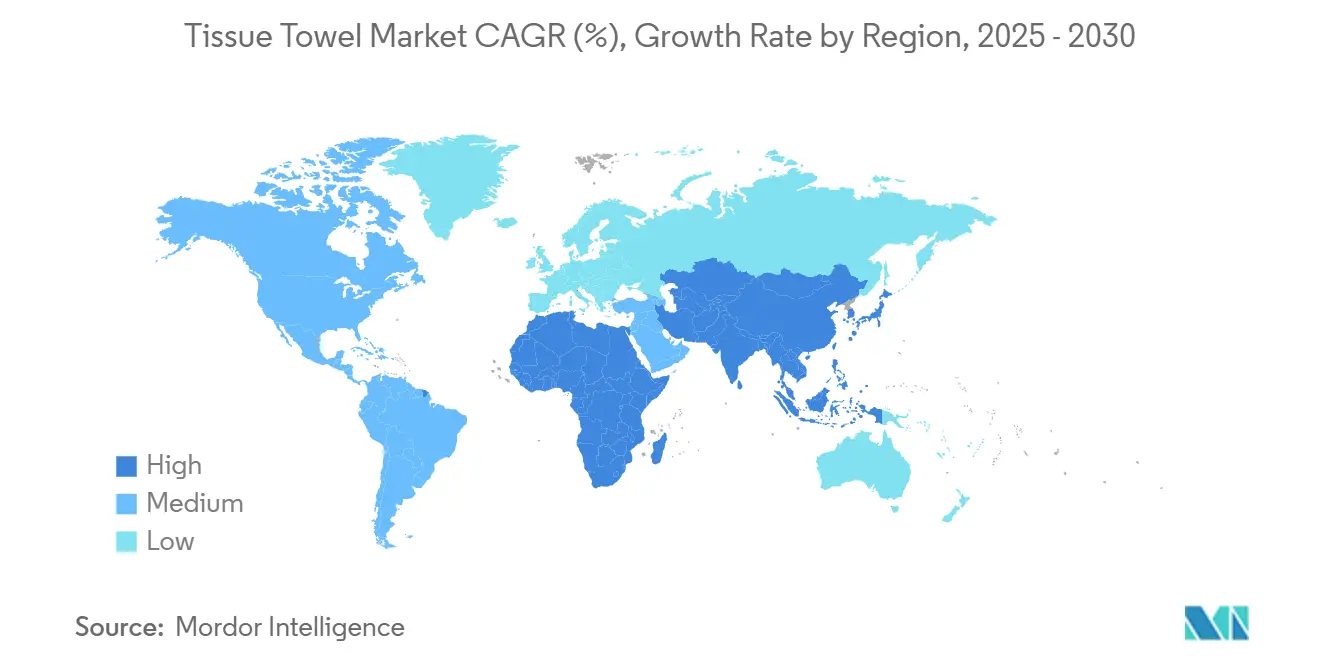

- 地域別では、アジア太平洋が2024年に市場の35.21%のシェアを占め、中東・アフリカ地域は2024年から2030年にかけて最も高いCAGR 4.89%で成長する見込みです。

世界のティッシュタオル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アウトオブホーム衛生設備の急増 | +0.8% | 北米とアジア太平洋に集中したグローバル | 中期(2〜4年) |

| 利便性と携帯性 | +0.6% | グローバル、先進市場で最も強い | 短期(2年以内) |

| 製品機能のイノベーション | +0.5% | 北米と欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| ホスピタリティおよびヘルスケアセクターの成長 | +0.7% | アジア太平洋中心、中東・アフリカへ波及 | 長期(4年以上) |

| 竹およびバガス繊維代替の勢い | +0.4% | アジア太平洋と南米、欧州での早期採用 | 長期(4年以上) |

| サステナビリティとエコフレンドリーなトレンド | +0.5% | 欧州と北米、グローバルに拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アウトオブホーム衛生設備の急増

強化された衛生プロトコルは商業施設全体で標準的な慣行となり、一時的なパンデミック対策を超えて定着しています。ヘルスケアおよびフードサービス業界では、施設が大容量ロールタオルおよびセンタープルディスペンシングシステムにアップグレードするにつれて、強い需要が見られます。ディスペンシング機器へのこれらのインフラ投資は、持続的なティッシュタオル消費パターンを確立します。北米のアウトオブホームティッシュ市場は、公共の移動性の増加とサービスセクターの活動により、パンデミック前の水準に回復しました。消費者調査は、衛生に対する期待の恒久的な変化を示しています。より厳格な規制コンプライアンス要件と、IoTおよびAI技術の組み合わせにより、ティッシュ製品の使用と在庫管理を改善するための施設管理慣行が変革されています。

利便性と携帯性

消費者の嗜好は、従来のまとめ買いよりも利便性と使い捨て製品を重視するライフスタイルの変化を反映して、グラブアンドゴー形式へとシフトしています。AFRY ABの調査データによると、消費者の30%が小さいパックサイズを購入し、44〜50%がプライベートブランドのティッシュ製品を選択しており、価格感度と機能的要件の両方を示しています。新型コロナウイルス感染症のパンデミックにより、キッチンペーパータオルの消費が増加し、消費者の40%がより高い使用量を報告しており、これはパンデミック後も続くトレンドです。ポータブルディスペンシングソリューションは、従来の洗面所設備が利用できないフードトラックや屋外イベントなどのモバイル環境で人気を集めています。メーカーは現在、輸送と保管の効率性に対応するために、単位重量あたりのパフォーマンスを最大化するコンパクトで高吸収性の製品の開発に注力しています。利便性重視の製品に対する消費者の支払い意欲により、メーカーは原材料コストの増加にもかかわらず利益率を維持することができています。

竹およびバガス繊維代替の勢い

代替繊維の採用は、メーカーがコストの安定性とサステナビリティを優先するにつれて増加しており、竹とバガスは木材パルプ源と比較して高い成長率と低い環境負荷を提供しています。竹繊維は22.5 g/gの液体吸収容量を示し、商業用パッドを超えながら99%以上の多孔性レベルを維持しています[1]出典:BioResources、「竹繊維吸収性研究」、bioresources.ncsu.edu。インドでは、サトウキビバガスを原料とした製造が、従来の素材と比較して低いカーボンフットプリントで経済的に実行可能であることが証明されています[2]出典:E3S Web of Conferences、「インドにおけるバガスを原料としたティッシュ製造」、e3s-conferences.org。使い捨てプラスチックに対する政府規制は、生分解性代替品の採用をさらに支援しています。代替繊維への多様化は、変動する木材パルプ市場への依存を低減します。竹の栽培は、従来の林業活動と比較して最小限の水と農薬の使用で済みます。代替繊維加工技術が成熟するにつれて、製造コストのメリットが生まれます。AFRYは、メーカーが増加する投入コストに対処するために、回収された板紙と代替バージン繊維を調査していると報告しています。この移行には多大な設備投資と技術的検証が必要であり、設備改造とサプライチェーンパートナーシップのための複数年にわたる実施タイムラインが生じます。

サステナビリティとエコフレンドリーなトレンド

主要市場全体で環境コンプライアンス要件が高まっており、カリフォルニア州の排出権取引制度がティッシュメーカーに影響を与え、競争力学を変える可能性のある全国的な炭素コスト実施の可能性を示しています。ライフサイクルアセスメント研究では、使い捨てフェイシャルティッシュは、気候変動、人体への健康影響、生態系の質、資源カテゴリーにおいて、再利用可能な綿のハンカチよりも5〜7倍低い環境負荷を持つことが示されており、従来のサステナビリティに関する認識に異議を唱えています。衛生用紙製品に関するグリーンシールGS-1規格は、機関の購買決定を導く認証要件を設定し、準拠製品に市場上の優位性をもたらしています[3]出典:グリーンシール、「GS-1衛生用紙製品」、greenseal.org。サステナビリティプレミアムを支払う消費者の意欲には地域差があり、欧州および北米の消費者は、製品の機能性とコストが主要な購買要因である新興市場と比較して、認証されたエコフレンドリー製品の価格設定に対してより高い受容性を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 原材料価格の変動とサプライショック | -0.9% | グローバル、欧州と北米で深刻 | 短期(2年以内) |

| 再利用可能な代替品との競争 | -0.4% | 欧州と先進市場、グローバルに拡大 | 中期(2〜4年) |

| 環境への懸念と廃棄物管理 | -0.3% | 欧州と北米、アジア太平洋で台頭 | 長期(4年以上) |

| 厳格かつ多様な環境規制 | -0.5% | 欧州が先導、北米が追随 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動とサプライショック

パルプ価格の変動はマージンへの圧力を生み出し、メーカーは頻繁に価格を調整する必要があり、バリューチェーン全体の長期契約と顧客関係に影響を与えます。広葉樹パルプと針葉樹パルプの価格差は依然として大きく、針葉樹のコスト上昇と環境上の制約により広葉樹が市場シェアを拡大しています。このシフトは従来の繊維ブレンド組成に影響を与えます。地政学的事象や労働争議からサプライチェーンの脆弱性が浮き彫りになり、地域生産の集中リスクが明らかになりました。米国の繊維価格は2023年の水準から2倍になり、原材料の入手可能性における根本的な変化を示しています。この状況は、企業が業務を維持するために調達戦略を多様化し、在庫管理を最適化することを求めています。

環境への懸念と廃棄物管理

発展途上市場における廃棄物管理インフラの限界は廃棄上の課題を生み出し、使い捨て製品に対する規制上の制限を促す可能性のある環境問題につながっています。都市廃棄物システムは、増加するティッシュタオルの量の管理に困難を抱えており、特に埋立地の容量が限られ、リサイクルインフラが不十分な都市部では環境への負荷が生じています。環境擁護団体は、ティッシュ製品の環境負荷に焦点を当てた消費者啓発キャンペーンを実施し、再生原料を使用した代替品と消費削減を推進しており、長期的な需要に影響を与える可能性があります。海洋プラスチック汚染への懸念はティッシュの包装にも及んでおり、生産コストを増加させ、流通中の製品保護に影響を与える可能性のある生分解性ラッパーへの需要を生み出しています。気候変動規制と炭素価格メカニズムの実施は、エネルギー集約的な生産プロセスと嵩高で低価値密度製品の輸送要件により、ティッシュ製造に大きな影響を与える可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:センタープルのイノベーションにもかかわらずロールタオルが主導

ロールタオルは2024年に42.11%の市場シェアを占め、業務用および住宅用アプリケーション全体で確立されたインフラとの互換性とコスト効率の高いディスペンシングソリューションを通じて優位性を維持しています。その市場ポジションは、機関購買者にとって魅力的なユニバーサルディスペンサーとの互換性とまとめ買いの優位性によって強化されています。センタープルタイプは2030年までにCAGR 4.23%という最も高い成長率を示しており、これは廃棄物を削減し、交通量の多い施設での衛生コンプライアンスを改善する効率的なディスペンシングによるものです。これらの製品は1枚ずつのディスペンシングにより交差汚染を防止し、厳格な衛生要件を持つヘルスケアおよびフードサービス環境に不可欠なものとなっています。

折りたたみタオルは、事前に折りたたまれた利便性がプレミアム価格設定を支援する特殊なアプリケーション、特に高級ホスピタリティや役員用洗面所に対応しています。このセグメントは、高級施設の要件を満たす部分管理と美的プレゼンテーションから恩恵を受けています。メーカーは、単位コストあたりのパフォーマンスを向上させるために、エンボス技術と多層構造を通じて吸収性とディスペンシングの信頼性の改善に注力しています。BW ConvertingのVENTUS-TIインターフォルダー技術は折りたたみティッシュ製品の高速生産を可能にし、INVISIBLE-O技術はコアレス製品開発をサポートし、包装廃棄物と輸送コストを削減します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:業務用の優位性に対する住宅用の加速

業務用セグメントは2024年に58.43%の市場シェアを占め、ヘルスケア、ホスピタリティ、オフィス環境全体での機関購買によって牽引されています。このセグメントの強みは、衛生上重要なアプリケーションにおける使い捨て製品に対する規制要件から生まれており、住宅用途よりも価格変動に対して感応度が低い安定した需要をもたらしています。アウトオブホーム施設は、標準的な慣行となった厳格な衛生プロトコルを維持しています。ヘルスケアおよびフードサービスセクターは強い需要を示しており、施設はメンテナンスの必要性を低減し製品の可用性を確保するために大容量ディスペンシングシステムを採用しています。

住宅用セグメントはCAGR 4.65%で成長しており、消費者の家庭衛生と利便性への関心の高まりによって牽引されています。パンデミック後の消費パターンは依然として高水準を維持しており、消費者の40%がキッチンペーパータオルのより高い使用量を維持しています。消費者は小さいパックサイズとプライベートブランドオプションへの嗜好を示し、コストの考慮とパフォーマンス要件のバランスを取っています。リモートワークの普及と在宅活動の増加が継続的な住宅用需要を生み出しています。このセグメントはイノベーションに対してより開放的であり、消費者は自分たちの価値観とライフスタイルのニーズに合った新しい形式や持続可能なオプションを試す可能性が高くなっています。

素材別:再生成長によって挑戦されるバージンパルプの優位性

バージンパルプは2024年に65.08%の市場シェアを占めており、品質に敏感なアプリケーション全体での優れた吸収性、強度、加工の一貫性によるものです。この素材の市場ポジションは、サステナビリティへの圧力が高まるにもかかわらず、バージン繊維向けに最適化された確立されたサプライチェーンと製造プロセスによって強固に維持されており、大きなスイッチングコストを生み出しています。再生繊維代替品は2030年までにCAGR 5.06%を示しており、コスト最適化のニーズとサステナビリティ規制によって支援されています。市場力学は広葉樹パルプと針葉樹パルプの価格差に影響を受けており、針葉樹生産における高コストと環境上の懸念から現在は広葉樹が優位を占めています。

混合パルプ配合は中間層アプリケーションにバランスの取れたパフォーマンスを提供します。これらのブレンドにより、メーカーは製品品質を維持しながら素材の入手可能性と価格変動に応じて繊維組成を調整することができます。業界では、特に竹とバガスを中心とした代替繊維の採用が増加しています。研究によると、竹繊維は高い多孔性レベルを維持しながら高い液体吸収容量を発揮します。代替繊維は変動する木材パルプ市場への依存を低減するのに役立ちますが、その実施には設備改造と技術的検証のための多大な設備投資が必要です。この素材の多様化は、環境要件と経済的実現可能性のバランスを取りながら、持続可能な調達と業務上の柔軟性に向けた業界のシフトを反映しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2024年に35.21%の市場シェアを占め、ティッシュタオル市場において支配的な地域としての地位を確立しています。この地位は、最大の消費地であると同時に主要な製造拠点としての役割から生まれています。この地域の成長は、中国、インド、東南アジア諸国における都市化と中産階級人口の拡大によって牽引されています。製造上の優位性には、低い労働コストと容易に入手可能な原材料が含まれます。中国の不動産セクターの変動は木材需要に影響を与え、パルプ市場と地域価格に変動をもたらしています。韓国市場は輸入への大きな依存を示しています。新興経済国は、インフラ開発と衛生意識の向上により、引き続き強い需要を示しています。

中東・アフリカ地域は2030年までにCAGR 4.89%で成長する見込みです。この成長は、ティッシュタオルの採用率が平均を下回る市場でのインフラ開発、ホスピタリティセクターの拡大、衛生意識の向上によって支援されています。観光業の回復はホテルやレストランを通じた需要を増加させており、国際的なホスピタリティブランドが標準化された衛生プロトコルを実施しています。ヘルスケア施設の拡大と近代化には大容量ディスペンシングシステムが含まれており、規制は使い捨て製品を再利用可能な製品よりも優先する方向に向かっています。南米では、ブラジルの大規模なパルプ生産が地域のティッシュ製造にコスト上の優位性を提供し、地域貿易協定が輸出機会を生み出しています。

成熟市場である北米と欧州は、確立された消費パターンと厳格な環境規制を示しています。欧州連合の森林破壊規制(EUDR)は厳格な調達基準を要求し、再生素材への需要を高めています。北米のティッシュ需要は、移動性の増加と持続的な業務用消費に支えられ、パンデミック前の水準に回復しました。カリフォルニア州の排出権取引制度はティッシュメーカーに影響を与え、将来的な炭素コスト規制の可能性を示しています。これらの市場は、コストと機能性が主要な購買要因である新興市場と比較して、価格感度が低く、持続可能な製品に対してより高い支払い意欲を示しています。

競争環境

ティッシュタオル市場は10点満点中5点という中程度の断片化スコアを示しており、確立された多国籍企業と地域の専門企業が業務規模、ブランド認知度、流通ネットワークの優位性を通じて競争するバランスの取れた競争を示しています。最近の統合活動は、買収と合弁事業を通じて競争力学を再形成しています。これらの戦略的動きは、規模の経済と地理的多様化が原材料の変動と規制コンプライアンスコストの管理において競争上の優位性を提供するという業界の認識を反映しています。

プライベートブランドは、ブランド製品と比較してコスト変動をより適切に管理できることを示すにつれて市場シェアを拡大しています。消費者はインフレ圧力によりプライベートブランドのティッシュ製品を選択する傾向が高まっています。メーカーは製品差別化よりも業務効率とサステナビリティに技術投資を集中させています。彼らは生産プロセスを最適化し温室効果ガス排出量を削減するためにデジタルソリューションとAI統合を実施しています。

市場は代替繊維アプリケーションと新興市場において成長機会を提供しており、確立された企業は製造の専門知識と流通ネットワークを活用して、サービスが不十分な地域での拡大を図ることができます。中小企業は特殊なアプリケーションと持続可能な製品をターゲットにしています。業界の競争環境は成熟しており、成功は製品イノベーションよりも業務効率、規制コンプライアンス、市場ポジショニングに依存するようになっています。

ティッシュタオル産業リーダー

Sofidel Group

Georgia-Pacific

Essity AB

Kimberly-Clark

Procter & Gamble

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Kimberly-ClarkはブラジルのパルプメーカーであるSuzanoとの34億米ドルの合弁事業を発表し、70カ国以上で事業を展開し、22の製造施設と年間約100万トンのティッシュ生産能力を持つグローバルなティッシュ企業を設立しました。Suzanoは17億3,400万米ドルを支払った後51%の株式を保有し、Kimberly-Clarkは国際市場でKleenex、Scott、Vivaなどのブランドを含む合弁事業の49%の所有権を保持します。

- 2024年11月:SofidelはClearwater Paper Corporationのティッシュ部門を10億6,000万米ドルで買収を完了し、北米で4番目に大きいティッシュペーパーメーカーとしての地位を確立しました。この取引には4つの米国製造施設が含まれており、10年以上の北米事業の後にSofidelの市場プレゼンスを強化します。

- 2024年8月:Azzurra CapitalはPasfin S.p.A.の戦略的持分を取得しました。Pasfin S.p.A.はティッシュ、エアレイド、MGペーパー製品の欧州大手メーカーであるLucart S.p.A.を支配する持株会社です。

世界のティッシュタオル市場レポートスコープ

| ロールタオル |

| 折りたたみタオル |

| センタープル/ハードワウンド |

| 住宅用 |

| 業務用 |

| バージンパルプ |

| 再生繊維 |

| 混合パルプ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | 南米 |

| ブラジル | |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | ロールタオル | |

| 折りたたみタオル | ||

| センタープル/ハードワウンド | ||

| エンドユーザー別 | 住宅用 | |

| 業務用 | ||

| 素材別 | バージンパルプ | |

| 再生繊維 | ||

| 混合パルプ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | 南米 | |

| ブラジル | ||

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2025年のティッシュタオル市場の規模はどのくらいですか?

ティッシュタオル市場規模は2025年に320億5,400万米ドルに達し、2030年までに387億6,000万米ドルに成長する見込みです。

現在グローバル需要をリードしている地域はどこですか?

アジア太平洋は急速な都市化と堅調な製造能力により、世界消費の最大35.21%のシェアを占めています。

中東・アフリカでより速い成長を促進しているものは何ですか?

中東・アフリカ市場は、インフラ拡大、ホスピタリティセクターの発展、衛生意識の向上に牽引され、2030年までにCAGR 4.89%で成長する見込みです。

最も急速に拡大している製品形式はどれですか?

センタープルタオルは廃棄物を最小化する1枚ずつのディスペンシングにより、最も速いCAGR 4.23%を記録しています。

最終更新日: