Tamanho e Participação do Mercado de Tissue Towel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

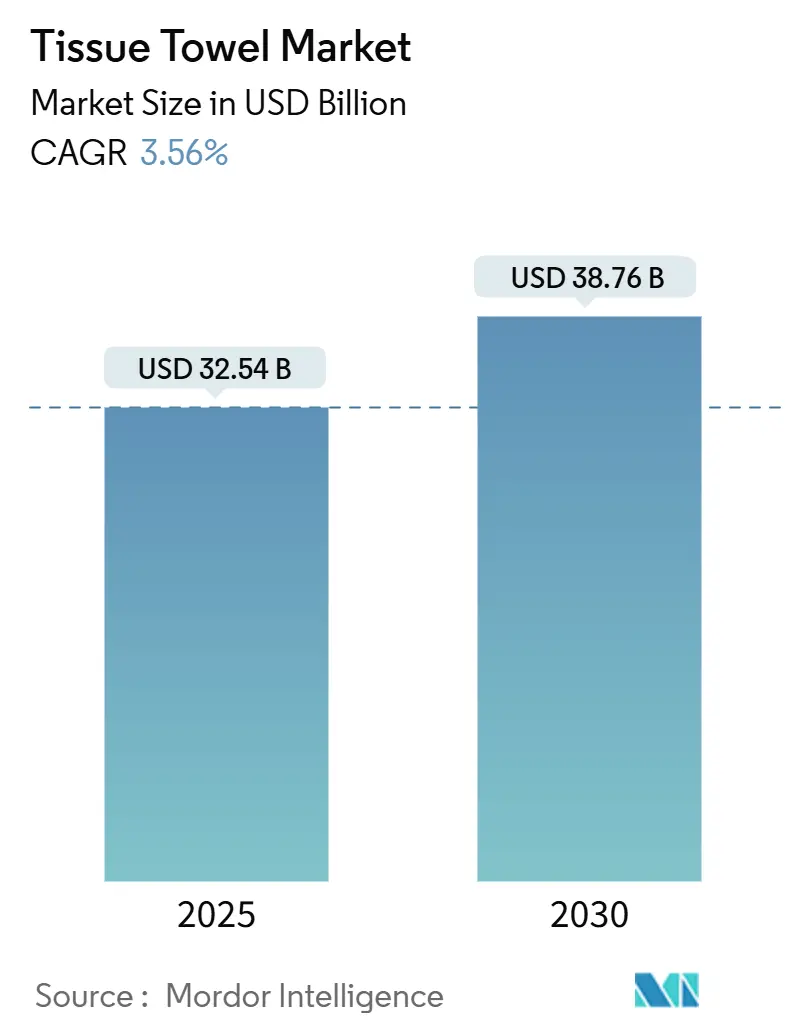

| Tamanho do Mercado (2025) | 32.54 Bilhões de dólares |

| Tamanho do Mercado (2030) | 38.76 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.56% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

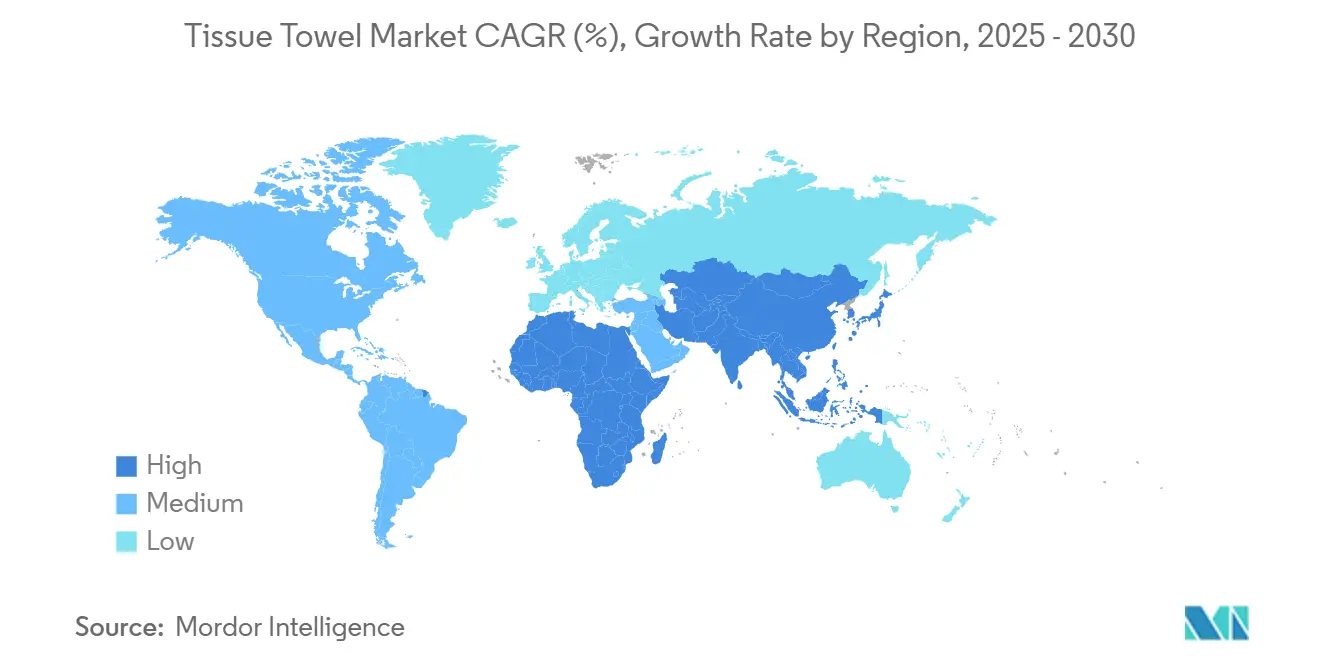

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tissue Towel por Mordor Intelligence

O tamanho do mercado global de tissue towel é avaliado em USD 32,54 bilhões em 2025 e está projetado para expandir para USD 38,76 bilhões até 2030, registrando uma taxa de crescimento anual composta (CAGR) de 3,56% durante o período de previsão. Essa trajetória de crescimento moderado reflete a maturação do mercado, ao mesmo tempo que destaca a demanda sustentada impulsionada pela evolução dos padrões de higiene e pelas mudanças demográficas nas principais regiões. O setor de tissue towel demonstra resiliência em meio à volatilidade das matérias-primas, com os fabricantes cada vez mais se voltando para alternativas de fibras sustentáveis e melhorias na eficiência operacional para manter a rentabilidade.

Principais Conclusões do Relatório

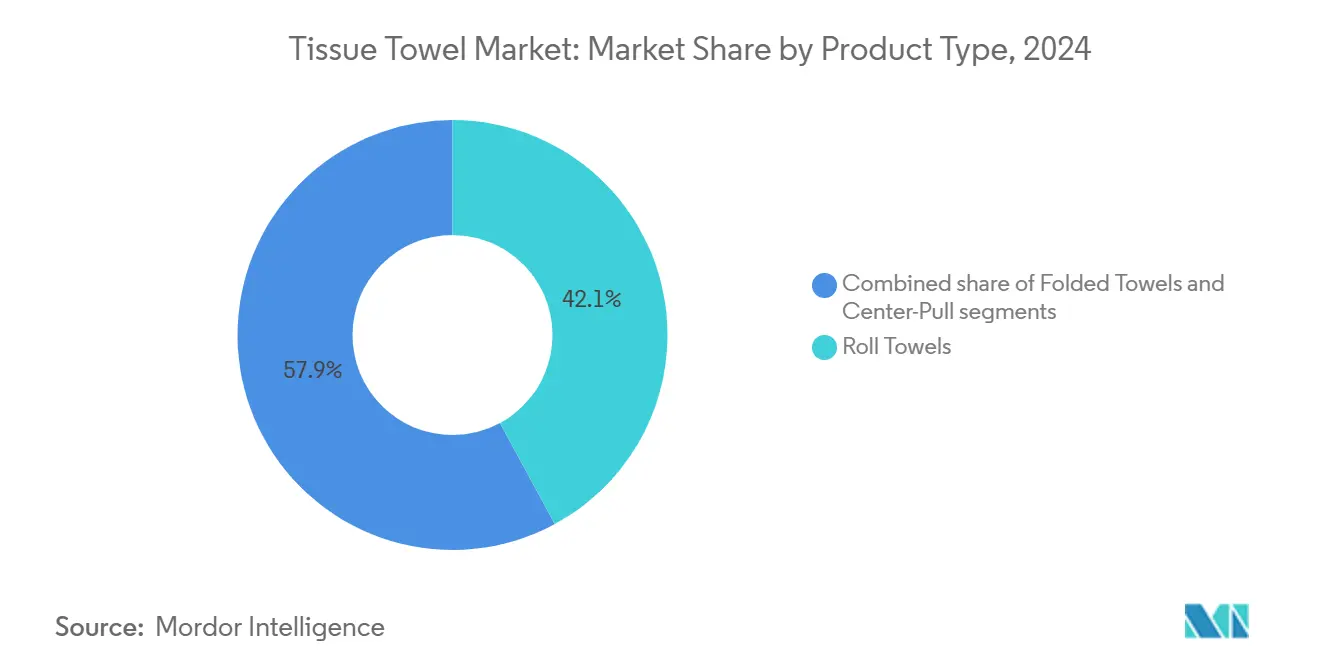

- Por tipo de produto, as toalhas em rolo dominaram o mercado de tissue towel com uma participação de 42,11% em 2024. Espera-se que o segmento de toalhas de extração central cresça a uma CAGR de 4,23% até 2030.

- Por usuário final, o segmento comercial deteve uma participação de receita de 58,43% em 2024, enquanto o segmento residencial deve crescer a uma CAGR de 4,65% durante 2025-2030.

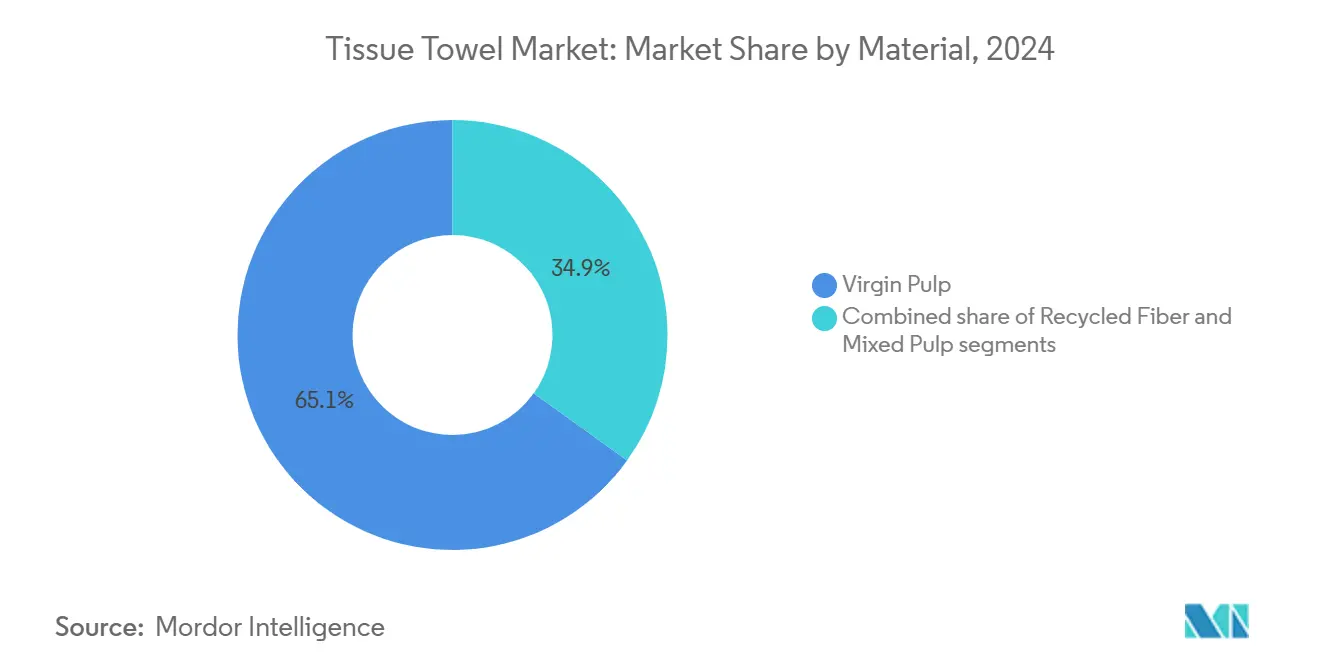

- Por material, a polpa virgem representou uma participação de 65,08% do tamanho do mercado de tissue towel em 2024, enquanto a fibra reciclada está posicionada para crescer a uma CAGR de 5,06% no mesmo período.

- Por geografia, a Ásia-Pacífico deteve uma participação de 35,21% do mercado em 2024, enquanto a região do Oriente Médio e África está projetada para crescer à maior CAGR de 4,89% durante 2024-2030.

Tendências e Perspectivas do Mercado Global de Tissue Towel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas instalações de higiene fora do domicílio | +0.8% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Conveniência e portabilidade | +0.6% | Global, mais forte em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Inovação em características do produto | +0.5% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento dos setores de hospitalidade e saúde | +0.7% | Núcleo na Ásia-Pacífico, expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Impulso na substituição por fibras de bambu e bagaço | +0.4% | Ásia-Pacífico e América do Sul, adoção inicial na Europa | Longo prazo (≥ 4 anos) |

| Tendências de sustentabilidade e produtos ecológicos | +0.5% | Europa e América do Norte, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas instalações de higiene fora do domicílio

Os protocolos de higiene aprimorados tornaram-se prática padrão nas instalações comerciais, evoluindo além das medidas temporárias da pandemia. Os setores de saúde e serviços de alimentação apresentam forte demanda, à medida que as instalações atualizam para sistemas de dispensação de toalhas em rolo de alta capacidade e de extração central. Esses investimentos em infraestrutura de equipamentos de dispensação estabelecem padrões sustentados de consumo de tissue towel. O mercado norte-americano de tissue fora do domicílio retornou aos níveis pré-pandemia devido ao aumento da mobilidade pública e da atividade do setor de serviços. Pesquisas com consumidores indicam mudanças permanentes nas expectativas de higiene. Requisitos mais rigorosos de conformidade regulatória, combinados com tecnologias de IoT e IA, estão transformando as práticas de gestão de instalações para melhorar o uso de produtos de tissue e o controle de estoque.

Conveniência e portabilidade

As preferências dos consumidores mudaram para formatos prontos para uso, refletindo mudanças no estilo de vida que enfatizam a conveniência e os produtos de uso único em detrimento das compras tradicionais a granel. De acordo com dados de pesquisa da AFRY AB, 30% dos consumidores compram embalagens menores, enquanto 44-50% escolhem produtos de tissue de marca própria, indicando tanto sensibilidade ao preço quanto requisitos funcionais. A pandemia de COVID-19 aumentou o consumo de toalhas de papel de cozinha, com 40% dos consumidores relatando maior uso — uma tendência que continua no período pós-pandemia. As soluções de dispensação portáteis ganharam popularidade em ambientes móveis, como food trucks e eventos ao ar livre, onde as instalações sanitárias tradicionais não estão disponíveis. Os fabricantes agora se concentram no desenvolvimento de produtos compactos e de alta absorção que maximizam o desempenho por unidade de peso para atender à eficiência de transporte e armazenamento. A disposição dos consumidores em pagar por produtos orientados à conveniência permitiu que os fabricantes mantivessem as margens apesar do aumento dos custos de matérias-primas.

Impulso na substituição por fibras de bambu e bagaço

A adoção de fibras alternativas está aumentando à medida que os fabricantes priorizam a estabilidade de custos e a sustentabilidade, com o bambu e o bagaço proporcionando taxas de crescimento mais elevadas e menor impacto ambiental em comparação com fontes de polpa de madeira. As fibras de bambu demonstram uma capacidade de absorção de líquidos de 22,5 g/g, superando os absorventes comerciais enquanto mantêm níveis de porosidade acima de 99%[1]Fonte: BioResources, "Estudo de Absorção de Fibra de Bambu," bioresources.ncsu.edu. Na Índia, a fabricação à base de bagaço de cana-de-açúcar mostra-se economicamente viável com uma pegada de carbono reduzida em comparação com os materiais convencionais[2]Fonte: E3S Web of Conferences, "Fabricação de Tissue à Base de Bagaço na Índia," e3s-conferences.org. As regulamentações governamentais contra plásticos de uso único apoiam ainda mais a adoção de alternativas biodegradáveis. A diversificação em fibras alternativas reduz a dependência dos voláteis mercados de polpa de madeira. O cultivo de bambu requer uso mínimo de água e pesticidas em comparação com as operações florestais tradicionais. À medida que as tecnologias de processamento de fibras alternativas amadurecem, surgem benefícios de custo de fabricação. A AFRY relata que os fabricantes estão investigando papelões recuperados e fibras virgens alternativas para lidar com o aumento dos custos de insumos. A transição requer investimento de capital significativo e validação técnica, resultando em um cronograma de implementação de vários anos para modificações de equipamentos e parcerias na cadeia de suprimentos.

Tendências de sustentabilidade e produtos ecológicos

Os requisitos de conformidade ambiental estão aumentando nos principais mercados, com o sistema de comércio de emissões da Califórnia afetando os fabricantes de tissue e indicando uma potencial implementação nacional de custos de carbono que pode alterar a dinâmica competitiva. Estudos de avaliação do ciclo de vida mostram que os lenços faciais descartáveis têm impacto ambiental de 5 a 7 vezes menor do que os lenços de algodão reutilizáveis nas categorias de mudança climática, saúde humana, qualidade do ecossistema e recursos, desafiando as percepções tradicionais de sustentabilidade. O padrão Green Seal GS-1 para produtos de papel sanitário estabelece requisitos de certificação que orientam as decisões de compra institucional, criando vantagens de mercado para produtos em conformidade[3]Fonte: Green Seal, "GS-1 Produtos de Papel Sanitário," greenseal.org. Existem variações regionais na disposição dos consumidores em pagar prêmios de sustentabilidade, com consumidores europeus e norte-americanos demonstrando maior aceitação de preços de produtos ecológicos certificados em comparação com mercados emergentes, onde a funcionalidade e o custo do produto permanecem os principais fatores de compra.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas e choques de oferta | -0.9% | Global, agudo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Concorrência de alternativas reutilizáveis | -0.4% | Europa e mercados desenvolvidos, expandindo globalmente | Médio prazo (2-4 anos) |

| Preocupações ambientais e gestão de resíduos | -0.3% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Regulamentações ambientais rigorosas e variadas | -0.5% | Europa liderando, América do Norte seguindo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços de matérias-primas e choques de oferta

A flutuação dos preços da polpa cria pressões sobre as margens que exigem que os fabricantes ajustem os preços com frequência, afetando os contratos de longo prazo e os relacionamentos com clientes em toda a cadeia de valor. A diferença de preço entre a polpa de madeira de folha larga e a de folha estreita permanece substancial, com a madeira de folha larga ganhando participação de mercado devido aos crescentes custos e restrições ambientais da madeira de folha estreita. Essa mudança influencia as composições tradicionais de mistura de fibras. As vulnerabilidades da cadeia de suprimentos surgiram de eventos geopolíticos e greves trabalhistas, destacando os riscos da produção regional concentrada. Os preços das fibras nos EUA dobraram em relação aos níveis de 2023, indicando mudanças fundamentais na disponibilidade de matérias-primas. Essa situação exige que as empresas diversifiquem suas estratégias de fornecimento e otimizem a gestão de estoque para manter as operações.

Preocupações ambientais e gestão de resíduos

As limitações da infraestrutura de gestão de resíduos nos mercados em desenvolvimento criam desafios de descarte, levando a problemas ambientais que podem provocar restrições regulatórias a produtos de uso único. Os sistemas municipais de resíduos enfrentam dificuldades para gerenciar o crescente volume de tissue towel, especialmente em áreas urbanas onde a capacidade limitada de aterros sanitários e a infraestrutura inadequada de reciclagem causam pressão ambiental. Grupos de defesa ambiental realizam campanhas de conscientização dos consumidores com foco no impacto ambiental dos produtos de tissue, promovendo alternativas com conteúdo reciclado e consumo reduzido, o que pode afetar a demanda de longo prazo. A preocupação com a poluição plástica nos oceanos se estende às embalagens de tissue, criando demanda por embalagens biodegradáveis que aumentam os custos de produção e podem afetar a proteção do produto durante a distribuição. A implementação de regulamentações sobre mudanças climáticas e mecanismos de precificação de carbono pode impactar significativamente a fabricação de tissue devido aos seus processos de produção intensivos em energia e aos requisitos de transporte de produtos volumosos e de baixa densidade de valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Toalhas em Rolo Lideram Apesar da Inovação em Extração Central

As toalhas em rolo comandam 42,11% de participação de mercado em 2024, mantendo a dominância por meio da compatibilidade com infraestrutura estabelecida e soluções de dispensação econômicas em aplicações comerciais e residenciais. Sua posição de mercado é fortalecida pela compatibilidade universal com dispensadores e pelas vantagens de compra em grandes quantidades que atraem compradores institucionais. As variantes de extração central mostram a maior taxa de crescimento, com CAGR de 4,23% até 2030, devido à dispensação eficiente que reduz o desperdício e melhora a conformidade com a higiene em instalações de alto tráfego. Esses produtos evitam a contaminação cruzada por meio da dispensação de folha única, tornando-os essenciais para ambientes de saúde e serviços de alimentação com requisitos rigorosos de higiene.

As toalhas dobradas atendem a aplicações especializadas onde a conveniência pré-dobrada suporta preços premium, particularmente em hospitalidade de alto padrão e banheiros executivos. Esse segmento se beneficia do controle de porções e da apresentação estética que atende aos requisitos de instalações de alto nível. Os fabricantes se concentram em melhorar a absorção e a confiabilidade da dispensação por meio de tecnologias de gofração e construção multicamadas para aprimorar o desempenho por custo unitário. A tecnologia de interfolhagem VENTUS-TI da BW Converting permite a produção em alta velocidade de produtos de tissue dobrados, enquanto a tecnologia INVISIBLE-O suporta o desenvolvimento de produtos sem núcleo, reduzindo o desperdício de embalagens e os custos de transporte.

Por Usuário Final: Dominância Comercial Enfrenta Aceleração Residencial

O segmento comercial detém 58,43% de participação de mercado em 2024, impulsionado por compras institucionais nos setores de saúde, hospitalidade e escritórios. A força do segmento vem dos requisitos regulatórios para produtos de uso único em aplicações críticas de higiene, resultando em demanda consistente que é menos sensível a mudanças de preço do que o uso residencial. As instalações fora do domicílio mantêm protocolos rigorosos de higiene que se tornaram prática padrão. Os setores de saúde e serviços de alimentação mostram forte demanda, com instalações adotando sistemas de dispensação de alta capacidade para reduzir as necessidades de manutenção e garantir a disponibilidade do produto.

O segmento residencial cresce a uma CAGR de 4,65%, impulsionado pelo maior foco dos consumidores em higiene doméstica e conveniência. Os padrões de consumo pós-pandemia permanecem elevados, com 40% dos consumidores mantendo maior uso de toalhas de papel de cozinha. Os consumidores mostram preferências por embalagens menores e opções de marca própria, equilibrando considerações de custo com requisitos de desempenho. Os arranjos de trabalho remoto e o aumento das atividades domésticas criam demanda residencial contínua. O segmento mostra maior abertura à inovação, com consumidores mais propensos a experimentar novos formatos e opções sustentáveis que correspondam aos seus valores e necessidades de estilo de vida.

Por Material: Supremacia da Polpa Virgem Desafiada pelo Crescimento da Reciclada

A polpa virgem detém uma participação de mercado de 65,08% em 2024, devido à sua superior absorção, resistência e consistência de processamento em aplicações sensíveis à qualidade. A posição de mercado do material permanece forte por meio de cadeias de suprimentos estabelecidas e processos de fabricação otimizados para fibra virgem, criando custos de mudança significativos apesar das crescentes pressões de sustentabilidade. As alternativas de fibra reciclada mostram uma CAGR de 5,06% até 2030, apoiadas por necessidades de otimização de custos e regulamentações de sustentabilidade. A dinâmica do mercado é influenciada pela diferença de preço entre a polpa de madeira de folha larga e a de folha estreita, com a madeira de folha larga atualmente dominando devido aos maiores custos e preocupações ambientais na produção de madeira de folha estreita.

As formulações de polpa mista proporcionam desempenho equilibrado para aplicações de nível intermediário. Essas misturas permitem que os fabricantes ajustem a composição de fibras de acordo com a disponibilidade de materiais e as flutuações de preços, mantendo a qualidade do produto. O setor está testemunhando maior adoção de fibras alternativas, particularmente bambu e bagaço. Pesquisas mostram que as fibras de bambu oferecem maior capacidade de absorção de líquidos com níveis de porosidade aprimorados. Embora as fibras alternativas ajudem a reduzir a dependência dos voláteis mercados de polpa de madeira, sua implementação requer investimento de capital significativo para modificações de equipamentos e validação técnica. Essa diversificação de materiais reflete a mudança do setor em direção ao fornecimento sustentável e à flexibilidade operacional, equilibrando requisitos ambientais com viabilidade econômica.

Análise Geográfica

A Ásia-Pacífico detém uma participação de mercado de 35,21% em 2024, consolidando-se como a região dominante no mercado de tissue towel. Essa posição decorre de seu papel como o maior consumidor e o principal centro de fabricação. O crescimento da região é impulsionado pela urbanização e pela expansão das populações de classe média na China, na Índia e nas nações do Sudeste Asiático. As vantagens de fabricação incluem menores custos de mão de obra e matérias-primas prontamente disponíveis. As flutuações do setor imobiliário da China afetam a demanda por madeira, criando volatilidade nos mercados de polpa e nos preços regionais. O mercado da Coreia do Sul mostra significativa dependência de importações. As economias emergentes continuam a mostrar forte demanda devido ao desenvolvimento de infraestrutura e ao aumento da conscientização sobre higiene.

Espera-se que a região do Oriente Médio e África cresça a uma CAGR de 4,89% até 2030. Esse crescimento é apoiado pelo desenvolvimento de infraestrutura, pela expansão do setor de hospitalidade e pelo aumento da conscientização sobre higiene em mercados com adoção de tissue towel abaixo da média. A recuperação do turismo aumentou a demanda por meio de hotéis e restaurantes, com marcas internacionais de hospitalidade implementando protocolos padronizados de higiene. A expansão e modernização das instalações de saúde incluem sistemas de dispensação de alta capacidade, enquanto as regulamentações favorecem cada vez mais os produtos descartáveis em detrimento dos reutilizáveis. Na América do Sul, a significativa produção de polpa do Brasil proporciona vantagens de custo para a fabricação local de tissue, enquanto os acordos comerciais regionais criam oportunidades de exportação.

A América do Norte e a Europa, como mercados maduros, exibem padrões de consumo estabelecidos e regulamentações ambientais rigorosas. O Regulamento de Desmatamento da União Europeia (EUDR) exige padrões rigorosos de fornecimento, aumentando a demanda por materiais reciclados. A demanda norte-americana de tissue retornou aos níveis pré-pandemia, apoiada pelo aumento da mobilidade e pelo consumo comercial sustentado. O sistema de comércio de emissões da Califórnia afeta os fabricantes de tissue e indica potenciais futuras regulamentações de custos de carbono. Esses mercados mostram menor sensibilidade ao preço e maior disposição para pagar por produtos sustentáveis em comparação com os mercados emergentes, onde o custo e a funcionalidade permanecem os principais fatores de compra.

Cenário Competitivo

O mercado de tissue towel exibe fragmentação moderada com uma pontuação de 5 em 10, indicando concorrência equilibrada entre players multinacionais estabelecidos e especialistas regionais que competem por meio de escala operacional, reconhecimento de marca e vantagens de rede de distribuição. Atividades recentes de consolidação reformulam a dinâmica competitiva por meio de aquisições e joint ventures. Esses movimentos estratégicos refletem o reconhecimento do setor de que as economias de escala e a diversificação geográfica proporcionam vantagens competitivas no gerenciamento da volatilidade das matérias-primas e dos custos de conformidade regulatória.

As marcas próprias estão ganhando participação de mercado à medida que demonstram melhor capacidade de gerenciar flutuações de custos em comparação com produtos de marca. Os consumidores estão cada vez mais escolhendo produtos de tissue de marca própria devido às pressões inflacionárias. Os fabricantes estão concentrando seus investimentos em tecnologia na eficiência operacional e na sustentabilidade, em vez de na diferenciação de produtos. Eles estão implementando soluções digitais e integração de IA para otimizar os processos de produção e reduzir as emissões de gases de efeito estufa.

O mercado apresenta oportunidades de crescimento em aplicações de fibras alternativas e mercados emergentes, onde empresas estabelecidas podem usar sua expertise em fabricação e redes de distribuição para expandir em regiões pouco atendidas. Pequenas empresas visam aplicações especializadas e produtos sustentáveis. O cenário competitivo do setor amadureceu, com o sucesso dependendo agora da eficiência operacional, da conformidade regulatória e do posicionamento de mercado, em vez da inovação de produtos.

Líderes do Setor de Tissue Towel

Sofidel Group

Georgia-Pacific

Essity AB

Kimberly-Clark

Procter & Gamble

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Kimberly-Clark anunciou uma joint venture de USD 3,4 bilhões com a fabricante brasileira de polpa Suzano, criando uma empresa global de tissue que opera em mais de 70 países com 22 instalações de fabricação e aproximadamente 1 milhão de toneladas de capacidade anual de produção de tissue. A Suzano deterá uma participação de 51% após pagar USD 1,734 bilhão, enquanto a Kimberly-Clark retém 49% de propriedade na joint venture que inclui marcas como Kleenex, Scott e Viva nos mercados internacionais.

- Novembro de 2024: Sofidel finalizou a aquisição da divisão de tissue da Clearwater Paper Corporation por USD 1,06 bilhão, posicionando-se como o quarto maior produtor de papel tissue na América do Norte. A transação inclui quatro instalações de fabricação nos EUA e fortalece a presença de mercado da Sofidel após mais de uma década de operações na América do Norte.

- Agosto de 2024: Azzurra Capital adquiriu uma participação estratégica na Pasfin S.p.A., a holding controladora da Lucart S.p.A., um dos principais fabricantes europeus de produtos de tissue, airlaid e papel MG.

Escopo do Relatório Global do Mercado de Tissue Towel

| Toalhas em Rolo |

| Toalhas Dobradas |

| Extração Central/Enrolamento Rígido |

| Residencial |

| Comercial |

| Polpa Virgem |

| Fibra Reciclada |

| Polpa Mista |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | América do Sul |

| Brasil | |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Toalhas em Rolo | |

| Toalhas Dobradas | ||

| Extração Central/Enrolamento Rígido | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Material | Polpa Virgem | |

| Fibra Reciclada | ||

| Polpa Mista | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | América do Sul | |

| Brasil | ||

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tissue towel em 2025?

O tamanho do mercado de tissue towel atingiu USD 32,54 bilhões em 2025 e está projetado para crescer para USD 38,76 bilhões até 2030.

Qual região lidera atualmente a demanda global?

A Ásia-Pacífico detém a maior participação de 35,21% do consumo global devido à rápida urbanização e à robusta capacidade de fabricação.

O que está impulsionando o crescimento mais rápido no Oriente Médio e África?

Espera-se que o mercado do Oriente Médio e África cresça a uma CAGR de 4,89% até 2030, impulsionado pela expansão de infraestrutura, pelo desenvolvimento do setor de hospitalidade e pelo aumento da conscientização sobre higiene.

Qual formato de produto está se expandindo mais rapidamente?

As toalhas de extração central estão registrando a CAGR mais rápida de 4,23% devido à dispensação de folha única que minimiza o desperdício.

Página atualizada pela última vez em: