Tampon Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

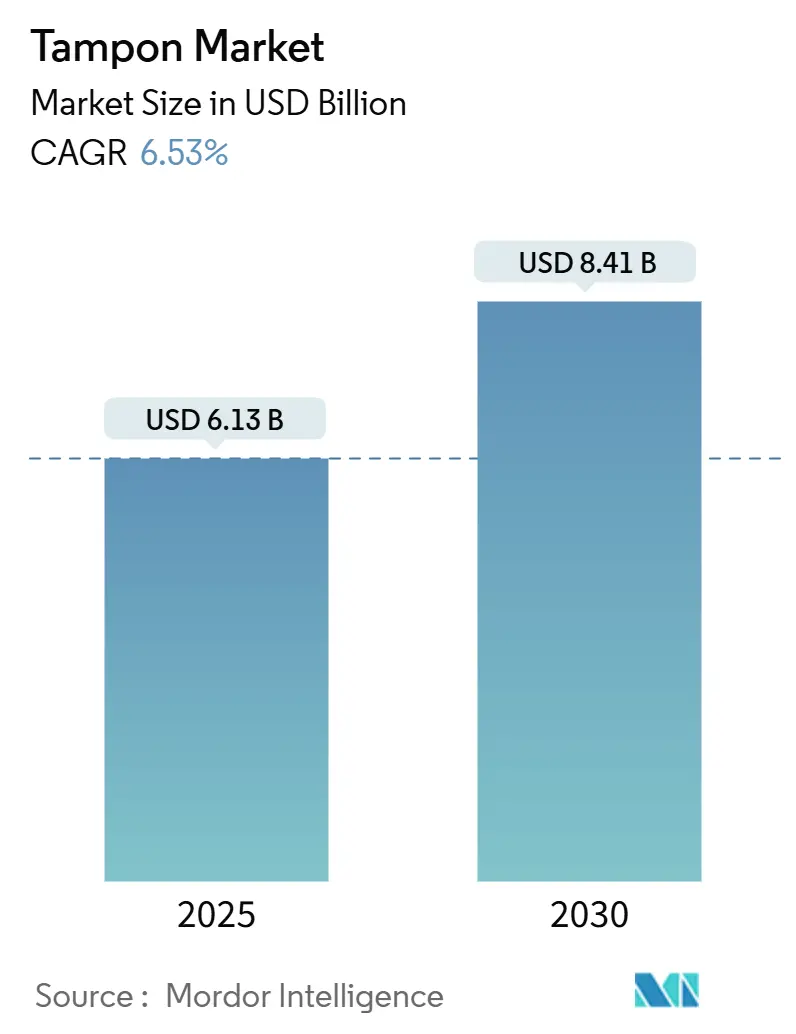

| Marktgröße (2025) | 6.13 Milliarden US-Dollar |

| Marktgröße (2030) | 8.41 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tampon Marktanalyse von Mordor Intelligence

Die Größe des Tampon Marktes wird im Jahr 2025 auf 6,13 Milliarden USD geschätzt und soll bis 2030 einen Wert von 8,41 Milliarden USD erreichen, bei einer CAGR von 6,53 % während des Prognosezeitraums (2025–2030).

Dieser Ausblick spiegelt eine reifende Branche wider, die Gegenwind durch schnell wachsende Substitute abwehren muss, während sie gleichzeitig von der wachsenden Erwerbsbeteiligung von Frauen, der Ausweitung der E-Commerce-Kanäle und einer stärkeren regulatorischen Unterstützung – etwa durch die Abschaffung von Steuern – profitiert. Produktsicherheitskontroversen, insbesondere Schwermetallfunde, die von der Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten hervorgehoben wurden, haben die Verbrauchermigration hin zu Bio-Baumwolllinien beschleunigt und die Hersteller gezwungen, in strenge Testprotokolle zu investieren. Der zunehmende Wettbewerb durch Periodenunterwäsche und Menstruationstassen hat Marken dazu veranlasst, sich durch Designinnovationen zu differenzieren, wie etwa Sequels Spiralkonstruktion – das erste grundlegende Tampon-Redesign seit acht Jahrzehnten. Regional gesehen behält Nordamerika seine Preissetzungsmacht dank Premium-Positionierung, während Asien-Pazifik die schnellsten Volumenzuwächse verzeichnet, da Aufklärungsprogramme die Erstadoptionsraten steigern.

Wichtigste Erkenntnisse des Berichts

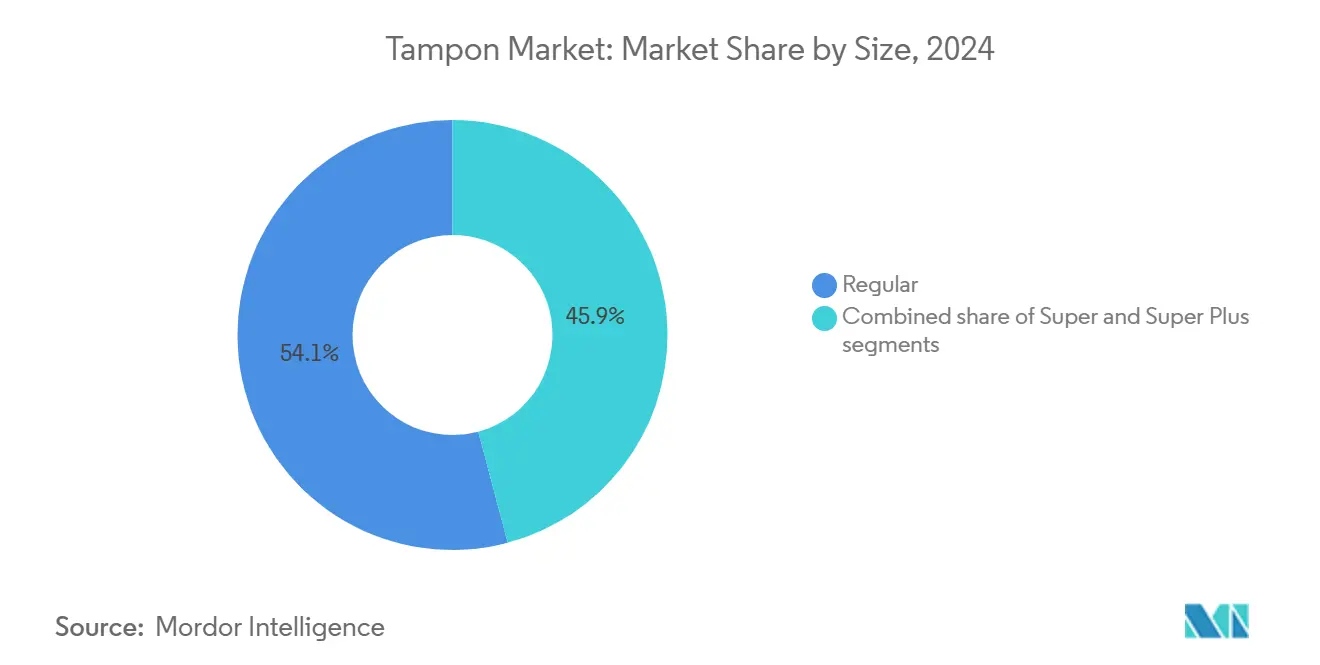

- Nach Größe/Saugfähigkeit entfiel im Jahr 2024 ein Marktanteil von 54,13 % auf Regular-Tampons, während Super Plus bis 2030 voraussichtlich mit einer CAGR von 7,59 % wachsen wird.

- Nach Produkttyp hielten Varianten mit Applikator im Jahr 2024 einen Umsatzanteil von 61,37 % am Tampon Markt; Einheiten ohne Applikator wachsen bis 2030 mit einer CAGR von 8,13 %.

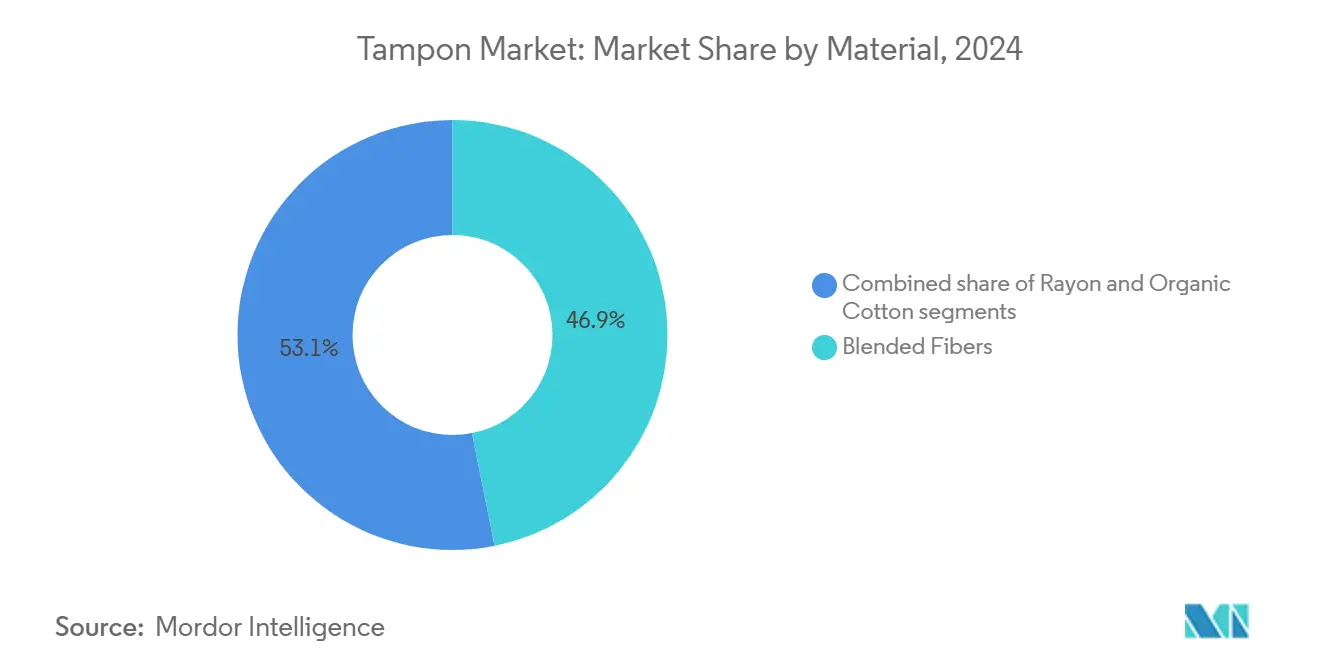

- Nach Material entfielen im Jahr 2024 46,87 % des Tampon Marktvolumens auf gemischte Fasern, während Bio-Baumwolle voraussichtlich mit einer CAGR von 8,19 % wachsen wird.

- Nach Vertriebskanal entfielen im Jahr 2024 41,67 % des Tampon Marktvolumens auf Supermärkte/Verbrauchermärkte; der Online-Einzelhandel verzeichnet mit einer CAGR von 8,59 % das schnellste Wachstum.

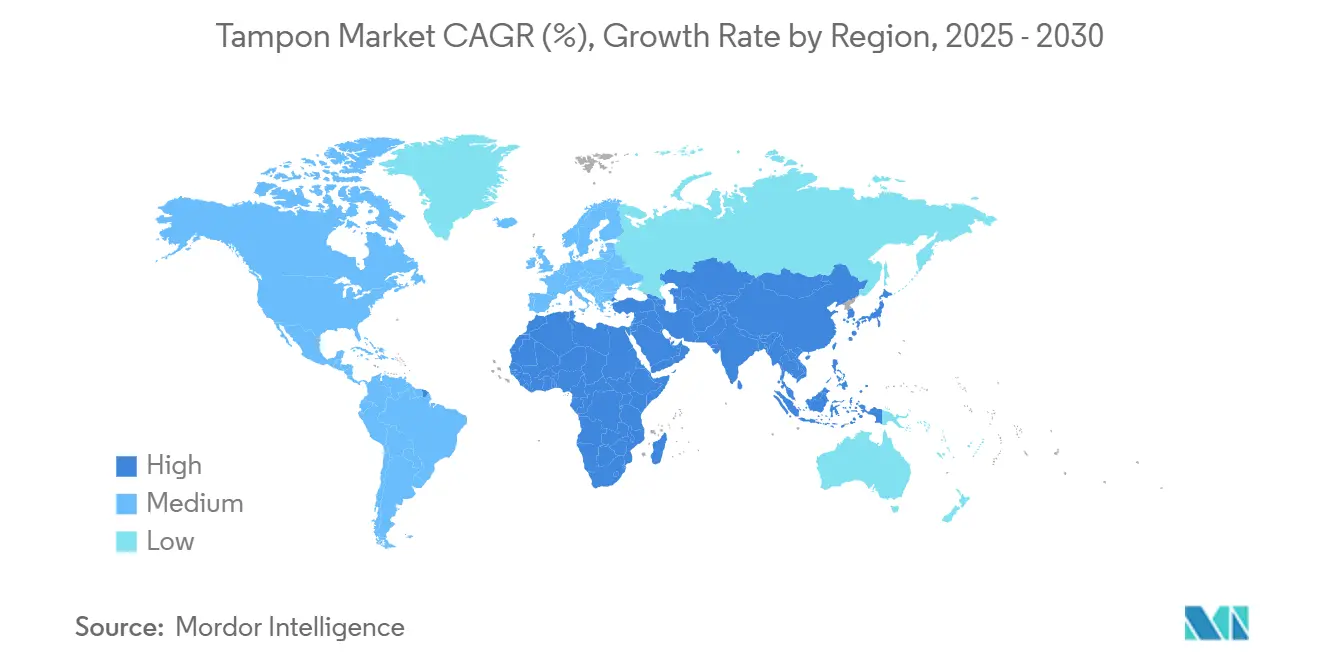

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Tampon Marktanteil von 37,43 %; Asien-Pazifik verzeichnet mit 9,23 % bis 2030 die höchste prognostizierte CAGR.

Globale Tampon Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Erwerbsbeteiligung von Frauen | +1.2% | Global, mit stärkster Auswirkung in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für Menstruationshygiene | +1.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Produktinnovationen bei Bio- und biobasierten Tampons | +0.9% | Nordamerika und EU, Ausweitung auf städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von E-Commerce-Abonnementmodellen | +0.7% | Global, angeführt von Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Abschaffung/Reduzierung von Tampon-Steuern in wichtigen Regionen | +0.5% | Nordamerika, Europa, mit aufkommendem Schwung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Starkes Marketing und Markeninnovation | +0.4% | Global, mit Premium-Positionierung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Erwerbsbeteiligung von Frauen

Die steigende Erwerbsbeteiligung von Frauen treibt die Tampon-Nachfrage weiterhin an, indem sie den Bedarf an mobilitätsfreundlichen und komfortorientierten Menstruationshygienelösungen erhöht. In den Vereinigten Staaten lag die Erwerbsquote von Frauen im Juni 2025 bei 57,0 %, was einen anhaltenden Trend zur Beteiligung von Frauen an beruflichen Tätigkeiten unterstreicht, die eine diskrete und zuverlässige Menstruationsversorgung erfordern [1]Quelle: US-Amt für Arbeitsstatistik, "Erwerbsquote – Frauen", bls.gov. Berufstätige Frauen, insbesondere in städtischen Umgebungen und Führungspositionen, bevorzugen Produkte, die zu einem aktiven Lebensstil passen, und favorisieren Tampons mit Applikator trotz ihrer höheren Kosten. Parallel dazu tragen Arbeitsplatzrichtlinien wie Menstruationsurlaub in Ländern wie Indien und Japan dazu bei, die Menstruation zu entstigmatisieren, die Produktakzeptanz zu steigern und das langfristige Kategoriewachstum sowohl in entwickelten als auch in aufstrebenden Märkten zu unterstützen.

Wachsendes Bewusstsein für Menstruationshygiene

In entwickelten Märkten, wo Tampons sowohl leicht verfügbar als auch gesellschaftlich akzeptiert sind, beeinflussen Aufklärungsinitiativen zur Menstruationshygiene zunehmend die Tampon-Adoptionsmuster. In den USA haben Initiativen wie der Menstrual Equity for All Act und staatlich geförderte Verteilungsprogramme in Schulen eine zentrale Rolle bei der Normalisierung des Tampon-Gebrauchs gespielt. Durch die Bereitstellung von kostenlosem Zugang und umfassender Aufklärung über die Menstruation haben diese Programme bedeutende Fortschritte erzielt. Im Vereinigten Königreich spiegelt das Period Product Scheme diesen Ansatz wider und bietet kostenlose Tampons in Bildungseinrichtungen an. Dies verringert nicht nur das Stigma, sondern fördert auch die frühe Akzeptanz bei jungen Frauen. Solche Initiativen stärken die Vertrautheit und den regelmäßigen Tampon-Gebrauch, insbesondere bei aktiven und berufstätigen Bevölkerungsgruppen. Um die Tampon-Akzeptanz weiter zu steigern und ein nachhaltiges Wachstum in diesem Segment zu gewährleisten, ist eine Kombination aus Schulprogrammen, digitaler Öffentlichkeitsarbeit und Schulungen für Gesundheitsdienstleister in verschiedenen Regionen unerlässlich.

Produktinnovationen bei Bio- und biobasierten Tampons

Innovationen bei Bio- und biobasierten Tampons adressieren gesundheitliche und ökologische Bedenken der Verbraucher. Sequels von der Lebensmittel- und Arzneimittelbehörde zugelassener Spiraltampon steigert beispielsweise den Leckagescutz und die sportliche Leistungsfähigkeit. Viv bietet unterdessen Tampons aus 100 % zertifizierter Bio-Baumwolle an, die frei von schädlichen Chemikalien und Schwermetallen sind. Biologisch abbaubare Optionen sind auf dem Vormarsch: Das deutsche Startup Vyld hat Tampons auf Algenbasis ohne Applikator eingeführt, und das italienische Unternehmen Corman S.p.A. entwickelt kompostierbare Applikatoren aus landwirtschaftlichen Nebenprodukten. Diese Entwicklungen unterstreichen eine stark wachsende Nachfrage nach nachhaltigen, chemikalienfreien Menstruationsprodukten, die Sicherheit, Komfort und Umweltfreundlichkeit betonen. Da Verbraucher zunehmend zu diesen wirksamen und umweltverantwortlichen Alternativen tendieren, ist das Bio-Tampon-Segment auf ein robustes Wachstum ausgerichtet.

Zunehmende Verbreitung von E-Commerce-Abonnementmodellen

Abonnementmodelle transformieren den Tampon-Kauf und verlagern Verbraucher vom reaktiven Kauf zur proaktiven Nachbestellung. Diese Veränderung erhöht den Kundenwert über die gesamte Lebensdauer und senkt die Akquisitionskosten. LOLAs Übernahme durch Forum Brands unterstreicht die Bedeutung abonnementbasierter Bio-Tampon-Unternehmen. Direktvertriebsmodelle umgehen Einzelhandelsaufschläge und bieten Einsparungen von 15–25 %, während sie ein Premium-Image aufrechterhalten. Mithilfe von Datenanalysen optimieren Abonnementdienste Lieferungen und Produktauswahl und verbessern die Kundenbindung durch personalisierte Erlebnisse. Dieser Ansatz spricht jüngere Verbraucher an, die Komfort und Diskretion schätzen. Das US-Volkszählungsbüro berichtet, dass der E-Commerce-Umsatz im ersten Quartal 2025 16,2 % des gesamten Einzelhandelsumsatzes ausmachte, was die wachsende Bedeutung digitaler Kanäle beim Einkauf unterstreicht [2]Quelle: US-Volkszählungsbüro, "Vierteljährliche E-Commerce-Umsätze im Einzelhandel", census.gov.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich des Toxischen Schocksyndroms (TSS) | -0.8% | Global, mit erhöhtem Bewusstsein in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Entsorgung und Debatten über Kunststoffabfälle | -0.6% | Europa und Nordamerika, Ausweitung auf städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kulturelle Tabus und soziales Stigma | -1.1% | Ländliche Gebiete in Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch Menstruationstassen und Periodenunterwäsche | -1.4% | Global, angeführt von umweltbewussten Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich des Toxischen Schocksyndroms (TSS)

Bedenken hinsichtlich des Toxischen Schocksyndroms (TSS) hemmen den Tampon Markt erheblich. Jüngste Untersuchungen der Lebensmittel- und Arzneimittelbehörde ergaben Schwermetallkontaminationen, darunter Blei, in Tampons führender Marken, was Sammelklagen gegen Unternehmen wie Procter & Gamble und Kimberly-Clark auslöste. Obwohl die Lebensmittel- und Arzneimittelbehörde keine unmittelbaren Sicherheitsrisiken feststellte, betonte sie, dass keine Bleiexposition sicher ist. Soziale Medien haben diese Erkenntnisse verstärkt und Verbraucher zu alternativen Menstruationsprodukten getrieben. Gerichtliche Entscheidungen deuten darauf hin, dass der bundesstaatliche Vorrang Hersteller möglicherweise nicht vor Klagen wegen Konstruktionsmängeln schützt, was die Haftung erhöht. TSS- und Kontaminationsbedenken hemmen das Marktwachstum und heben gleichzeitig Marken hervor, die Transparenz und Sicherheitstests priorisieren.

Wettbewerb durch Menstruationstassen und Periodenunterwäsche

Da alternative Menstruationsprodukte an Popularität gewinnen, steht der Tampon Markt unter Druck. Lösungen wie Menstruationstassen und Periodenunterwäsche werden dank ihrer ökologischen Vorteile, Langlebigkeit und langfristigen Kosteneinsparungen zu bevorzugten Alternativen. Die institutionelle Unterstützung für diese Alternativen ist offensichtlich, wie das Thinkal-Projekt in Indien zeigt, das erfolgreich über eine Million Menstruationstassen in Südindien verteilte. Da Verbraucher zunehmend über Gesamtkosten und Abfallreduzierung informiert sind, ist ein spürbarer Rückgang bei wiederholten Tampon-Käufen zu verzeichnen. Als Reaktion darauf übernehmen große Akteure wie Kimberly-Clark Marken für Wiederverwendbares, was sowohl die Validierung des Segments als auch die drohende Gefahr der Marktkanibalisierung unterstreicht. Da umweltfreundliche Alternativen zunehmend Mainstream-Akzeptanz finden, steht die Tampon-Branche vor der Herausforderung, entweder eine einzigartige Identität zu entwickeln oder ihren Ansatz zu überdenken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Größe/Saugfähigkeit: Regular dominiert den täglichen Gebrauch

Im Jahr 2024 entfielen 54,13 % des Marktanteils auf Tampons mit regulärer Saugfähigkeit, was ihre Anpassungsfähigkeit an unterschiedliche Stärken der Menstruation und die Verbraucherpräferenz für moderaten Schutz unterstreicht. Ihre führende Position wird dadurch gestärkt, dass sie die erste Wahl für Neueinsteiger und diejenigen sind, die eine Kombination aus Komfort und Absorption wünschen. Unterdessen befinden sich Super-Plus-Varianten auf einem rasanten Aufstieg mit einer CAGR von 7,59 % bis 2030, angetrieben durch ihre Verwendung bei aktiven Lebensstilen und nächtlichen Anwendungen. Dieser Trend unterstreicht die Bereitschaft der Verbraucher, für erhöhten Schutz bei Spitzenaktivitäten oder längerem Gebrauch mehr zu investieren.

Produkte mit Super-Saugfähigkeit richten sich an diejenigen, die reguläre Optionen als unzureichend empfinden, Super Plus jedoch für den täglichen Gebrauch als zu viel erachten. Tampons mit leichter Saugfähigkeit hingegen decken spezifische Bedürfnisse ab, wie das Ende des Menstruationszyklus oder Nutzerinnen mit durchgehend leichteren Blutungen. Diese Segmentierung verdeutlicht eine wachsende Verbraucherdifferenzierung, wobei viele die Wahl der Saugfähigkeit an bestimmte Situationen anpassen, anstatt sich für eine Einheitslösung zu entscheiden. Sequel hat diesen Trend erkannt und seine technische Kompetenz in das Super-Plus-Segment eingebracht, indem es eine Spiraldesigntechnologie vorgestellt hat, die darauf abzielt, Leckageprobleme zu lindern – ein wesentlicher Treiber, der Verbraucher zu höherer Saugfähigkeit drängt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Applikatoren behalten ihre Komfortprämie

Im Jahr 2024 halten Tampons mit Applikator einen Marktanteil von 61,37 %, angetrieben durch die Verbraucherpräferenz für hygienisches Einführen und Benutzerfreundlichkeit, insbesondere bei jüngeren und erstmaligen Anwenderinnen. Vermarkter betonen Diskretion und Sauberkeit und positionieren Applikatoren als Premium-Wahl, selbst bei höheren Herstellungskosten. Unterdessen sollen Tampons ohne Applikator bis 2030 mit einer CAGR von 8,13 % wachsen, angetrieben durch preisbewusste Verbraucher und umweltbewusste Befürworter, die Kunststoffabfälle reduzieren möchten. Dieser Anstieg signalisiert einen reifenden Markt, in dem Nutzerinnen zunehmend versierter in digitalen Einführungsmethoden werden und Nachhaltigkeit über bloße Bequemlichkeit stellen.

In Regionen mit begrenzter Menstruationsaufklärung bleibt der Vorteil des Applikators stark. Sein Einführmechanismus lindert die Unsicherheit der Anwenderinnen und vereinfacht den Vorgang. Umgekehrt gewinnen digitale Tampons in Europa an Boden, wo Umweltbewusstsein die Bequemlichkeit übertrumpft. Dieser Wandel wird durch Kampagnen gestärkt, die korrekte Einführtechniken hervorheben. Bemerkenswert ist, dass ein Anstieg der Patentaktivität rund um zusammenklappbare Applikatordesigns die Anerkennung der Hersteller für die Notwendigkeit zeigt, Komfort mit Umweltaspekten in Einklang zu bringen. Preissensibilität spielt eine entscheidende Rolle bei der Produktauswahl. Varianten ohne Applikator, die einen Kostenvorteil von 15–20 % aufweisen, werden zunehmend von preisbewussten Verbrauchern bevorzugt, die mit Inflation bei wesentlichen Gütern zu kämpfen haben.

Nach Material: Gemischte Fasern balancieren Leistung und Kosten

Im Jahr 2024 halten Tampons aus gemischten Fasern einen Marktanteil von 46,87 % und nutzen Baumwoll-Rayon-Kombinationen, um Absorption und Herstellungseffizienz zu verbessern. Die Dominanz dieses Segments wurzelt in jahrzehntelangen Fortschritten in der Materialwissenschaft, die es Herstellern ermöglichen, die Saugfähigkeit zu optimieren und gleichzeitig Schwankungen bei den Rohstoffkosten zu bewältigen. Unterdessen befindet sich Bio-Baumwolle auf einem rasanten Aufstieg und soll bis 2030 mit einer CAGR von 8,19 % wachsen, da Verbraucher aus Sicherheitsgründen zunehmend natürliche Materialien gegenüber synthetischen bevorzugen.

Produkte auf Rayon-Basis richten sich an preisbewusste Verbraucher und bieten zufriedenstellende Leistung bei reduzierten Herstellungskosten. Ihr Wachstum wird jedoch durch anhaltende Bedenken hinsichtlich synthetischer Materialien gebremst, insbesondere angesichts von Studien, die sie mit Schwermetallkontaminationen in Verbindung bringen. Trotz Herausforderungen in der Lieferkette sind Verbraucher bereit, einen Aufpreis von 20–30 % für zertifizierte Bio-Materialien zu zahlen, was den anhaltenden Reiz von Bio-Baumwolle unterstreicht. Als Zeichen der sich wandelnden Prioritäten der Branche hat Kimberly-Clark zugesagt, bis 2030 „frei von natürlichen Wäldern” zu sein, was eine breitere Anerkennung der Bedeutung von Nachhaltigkeit hervorhebt. Dennoch ist die Landschaft mit Herausforderungen behaftet: Lieferkettenunterbrechungen infolge der EU-Entwaldungsverordnungen gefährden die Materialverfügbarkeit, was ein potenzielles Hindernis für das Wachstum des Bio-Segments darstellt, während gleichzeitig Türen für alternative Faserquellen geöffnet werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Einzelhandel stört traditionelle Muster

Im Jahr 2024 halten Supermärkte/Verbrauchermärkte einen Marktanteil von 41,67 % und profitieren von etablierten Einkaufsgewohnheiten der Verbraucher und Impulskäufen. Sie kämpfen jedoch mit dem Wettbewerb durch digitale Plattformen, die Komfort und Diskretion betonen. Der traditionelle Einzelhandel hat weiterhin einen Vorteil, da er sofortigen Produktzugang und die Möglichkeit bietet, die Verpackung vor dem Kauf zu prüfen. Dies ist besonders wichtig für Erstkäufer, die nach Informationen suchen. Unterdessen befindet sich der Online-Einzelhandel auf einem Wachstumskurs und expandiert bis 2030 mit einer CAGR von 8,59 %. Dieser Anstieg wird maßgeblich durch die zunehmende Verbreitung von Abonnementmodellen und das Aufkommen von Direktvertriebsmarken angetrieben, die traditionelle Einzelhandelsaufschläge umgehen.

Apotheken und Drogerien bedienen Nischenbedürfnisse, bieten professionelle Beratung und positionieren medizinische Produkte strategisch. Dies spricht gesundheitsbewusste Verbraucher an, die Expertenrat priorisieren. Diese Verkaufsstellen profitieren von ihrer Nähe zu Gesundheitsdienstleistungen und ihrer Fähigkeit, Produkte für spezifische medizinische Bedingungen zu führen. Andere Vertriebswege, wie Convenience-Stores und Verkaufsautomaten, decken dringende Kaufbedürfnisse ab und gewährleisten die Zugänglichkeit in Bildungseinrichtungen. Die Entwicklung dieser Kanäle spiegelt den breiteren Wandel im Einzelhandel wider. Erfolgreiche Marken setzen nun auf Omnichannel-Strategien, die Online-Komfort mit Offline-Erlebnissen verbinden. Ein Zeugnis dieses Wandels ist LOLAs Übernahme durch den Amazon-Aggregator Forum Brands, was die wachsende Bedeutung von Direktvertriebsfähigkeiten in der heutigen Einzelhandelslandschaft unterstreicht.

Geografische Analyse

Im Jahr 2024 hält Nordamerika einen Marktanteil von 37,43 %, angetrieben durch ausgereifte Vertriebsnetzwerke, Premium-Produktpositionierung und Verbraucheraufklärung, die den Tampon-Gebrauch normalisiert. Regulatorische Maßnahmen, wie die Abschaffung der Tampon-Steuer in Texas im September 2023 und Gesetze zur Menstruationsgerechtigkeit in 27 Bundesstaaten und Washington, D.C., ab 2025, reduzieren Periodenarmut und steigern die Schulanwesenheit [3]Quelle: Alliance for Period Supplies, "Periodenprodukte in Schulen", allianceforperiodsupplies.org. Die Marktsättigung verlagert den Fokus auf Premium-Segmente, wobei Bio- und Applikator-Varianten das Umsatzwachstum trotz Volumenbeschränkungen aufrechterhalten. Das Segment Baby, Feminine & Family Care von Procter & Gamble, einschließlich Tampax, erzielte im Jahr 2024 einen Umsatz von 15,3 Milliarden USD und glich Volumenrückgänge durch Preisstrategien aus. Der Wettbewerb bleibt intensiv, da etablierte Akteure Direktvertriebseinsteiger abwehren und sicherheitsbezogene Klagen managen.

Asien-Pazifik, die am schnellsten wachsende Region, soll bis 2030 mit einer CAGR von 9,23 % wachsen, angetrieben durch Aufklärungskampagnen, steigende Erwerbsbeteiligung von Frauen und Urbanisierung. Japans alternde Bevölkerung und Hygienekultur unterstützen die Einführung von Premium-Produkten, wobei Unicharm Preisgestaltung und Innovation nutzt. Kulturelle Barrieren bestehen in ländlichen Gebieten fort, aber staatliche und unternehmerische Initiativen verbessern die Akzeptanz. Die Region zieht globale Investitionen an, wobei Unternehmen Produkte an lokale Präferenzen anpassen und den Vertrieb in unterversorgten Märkten ausbauen.

Europas strenge Umweltvorschriften und die starke Verbraucherpräferenz für nachhaltige Produkte treiben das Bio-Baumwoll-Segment an. Die Abschaffung der Mehrwertsteuer auf Tampons im Vereinigten Königreich senkt Kostenbarrieren und unterstreicht die regulatorische Unterstützung für Menstruationsgesundheit. EU-Entwaldungsverordnungen stellen Lieferketten vor Herausforderungen, riskieren Engpässe, fördern aber Innovationen bei alternativen Fasern. Das Umweltbewusstsein steigert die Nachfrage nach Bio- und biologisch abbaubaren Produkten, wobei Verbraucher Nachhaltigkeitsaufschläge über dem globalen Durchschnitt zahlen. Die regulatorische Harmonisierung in den EU-Mitgliedstaaten vereinfacht den Markteintritt und setzt hohe Sicherheits- und Umweltstandards, die die globale Produktentwicklung beeinflussen. In Südamerika sowie im Nahen Osten und Afrika schafft eine wachsende städtische Mittelschicht und ein steigendes Bewusstsein für Menstruationsgesundheit Chancen. Kulturelle Tabus und begrenzter Tampon-Zugang erfordern jedoch Aufklärungskampagnen und erschwingliche Innovationen für ein schrittweises Marktwachstum.

Wettbewerbslandschaft

Der Tampon Markt bleibt stark konsolidiert, wobei Procter & Gamble, Kimberly-Clark und Edgewell Personal Care gemeinsam den globalen Marktanteil dominieren. Der Wettbewerb durch Direktvertriebsmarken und alternative Menstruationsprodukte wie Periodenunterwäsche und Menstruationstassen nimmt jedoch zu. Premium-Bio-Tampon-Marken gewinnen an Bedeutung, und nachhaltigkeitsorientierte Verbraucher suchen nach Alternativen. Kimberly-Clark ist mit der Übernahme von Thinx in das Segment der Wiederverwendbaren eingetreten, während Procter & Gamble sich auf Innovation, Werbung und Marktverteidigung konzentriert. Sequels von der Lebensmittel- und Arzneimittelbehörde zugelassener Spiraltampon mit 12 Patenten und 6 ausstehenden markiert die erste wesentliche technische Neuerung seit über 80 Jahren und signalisiert einen Anstieg der Patentaktivität und Designinnovation.

Personalisierte und abonnementbasierte Modelle entstehen, wie LOLAs Übernahme durch Forum Brands zeigt, was das Potenzial von Direktvertriebsplattformen hervorhebt. Diese Plattformen reduzieren Einzelhandelsaufschläge, steigern den Komfort und bauen Loyalität durch maßgeschneiderte Angebote und diskrete Lieferungen auf. Große Akteure treiben Verpackungs- und Lieferkettentechnologien voran, darunter intelligente Verpackungen, Bestandsverfolgung und Blockchain-Authentifizierung, um die Effizienz zu verbessern und Fälschungen entgegenzuwirken. Kleinere Disruptoren gewinnen unterdessen Vertrauen, indem sie Zutatentransparenz, nachhaltige Beschaffung und werteorientiertes Branding priorisieren – Bereiche, in denen traditionelle Hersteller Prüfungen und rechtlichen Herausforderungen hinsichtlich Sicherheitsoffenlegungen ausgesetzt sind.

Diese sich verändernde Landschaft spiegelt breitere Trends im Konsumgüterbereich wider, wo traditionelle Vorteile in Bezug auf Größe und Einzelhandelsvertrieb nachlassen. Führende Tampon-Hersteller stehen vor der Herausforderung, ihre Kernportfolios zu verteidigen und gleichzeitig Wachstum in angrenzenden Kategorien zu erkunden, die bestehende Umsätze kannibalisieren könnten. Ihr Erfolg hängt davon ab, sich an die sich wandelnden Verbraucherprioritäten rund um Gesundheit, Transparenz und Nachhaltigkeit anzupassen, ohne die Rentabilität zu beeinträchtigen. Unterdessen versetzt die Agilität neuerer Marktteilnehmer diese in die Lage, diesen Wandel zu nutzen und möglicherweise die Wettbewerbsstandards in einem Markt neu zu gestalten, der lange von wenigen Auserwählten dominiert wurde.

Führende Unternehmen der Tampon-Branche

Procter & Gamble Co.

Kimberly-Clark Corp.

Edgewell Personal Care Co.

Essity AB

Unicharm Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Stayfree hat Stayfree-Tampons eingeführt und kombiniert dabei die Tampon-Technologie von o.b. mit seiner starken Markenpräsenz in Indien, um die Optionen für Periodenschutz für indische Frauen zu erweitern.

- Februar 2025: Das Berliner Startup Vyld hat Kelpon vorgestellt, den weltweit ersten zertifizierten Tampon auf Algenbasis, der Sicherheit und Mikrobiom-Kompatibilität gewährleistet. Kelpon feiert sein Debüt in Deutschland durch Kooperationen mit lokalen Partnern.

- Januar 2024: Forum Brands hat LOLA übernommen, eine Bio-Periodenversorgungsmarke mit einem Direktvertrieb-Abonnementmodell und Tampons aus 100 % Bio-Baumwolle. Diese Übernahme durch den Amazon-Aggregator unterstreicht den strategischen Wert abonnementbasierter Damenpflegeunternehmen und Konsolidierungstrends im Direktvertriebsmarkt.

Globaler Tampon Markt Berichtsumfang

| Regular |

| Super |

| Super Plus |

| Tampons mit Applikator |

| Tampons ohne Applikator (Digital) |

| Rayon |

| Gemischte Fasern |

| Bio-Baumwolle |

| Supermärkte/Verbrauchermärkte |

| Apotheken und Drogerien |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Größe/Saugfähigkeit | Regular | |

| Super | ||

| Super Plus | ||

| Nach Produkttyp | Tampons mit Applikator | |

| Tampons ohne Applikator (Digital) | ||

| Nach Material | Rayon | |

| Gemischte Fasern | ||

| Bio-Baumwolle | ||

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte | |

| Apotheken und Drogerien | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt die CAGR von 6,53 % des Tampon Marktes bis 2030 an?

Die steigende Erwerbsbeteiligung von Frauen, staatlich geführte Hygienekampagnen und Produktverbesserungen wie Bio-Baumwolllinien halten die Nachfrage gemeinsam aufrecht, selbst wenn wiederverwendbare Substitute an Boden gewinnen.

Wie bedeutend ist die Sicherheitskontroverse rund um Schwermetalle?

Untersuchungen der Lebensmittel- und Arzneimittelbehörde und damit verbundene Klagen haben die Prüfung verschärft und Marken dazu veranlasst, Drittprüfergebnisse zu veröffentlichen und in sauberere Lieferketten zu investieren, obwohl die Gesamtmarktwachstumsprognose intakt bleibt.

Welche Region bietet die stärkste inkrementelle Chance für Tampon-Hersteller?

Asien-Pazifik verzeichnet eine CAGR von 9,23 %, da Aufklärungsprogramme ausgeweitet werden, verfügbare Einkommen steigen und der Einzelhandelsvertrieb sich vertieft, was einen breiten Spielraum für die Erstadoption lässt.

Warum sind Abonnementdienste für das zukünftige Wachstum wichtig?

Abonnements liefern vorhersehbare Einnahmen, personalisierte Lieferzyklen und Kosteneinsparungen für Verbraucher und helfen Online-Kanälen, den stationären Handel mit einer CAGR von 8,59 % zu übertreffen.

Wie reagieren etablierte Unternehmen auf die steigende Nachfrage nach umweltfreundlichen Lösungen?

Führende Unternehmen bauen Bio-Baumwollkapazitäten aus, erkunden biologisch abbaubare Applikatoren, übernehmen Marken für Wiederverwendbares und verpflichten sich zu waldfreier Beschaffung, um sich an den Nachhaltigkeitserwartungen der Käufer auszurichten.

Seite zuletzt aktualisiert am: