Marktgröße und Marktanteil für Thermisches Spritzequipment

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

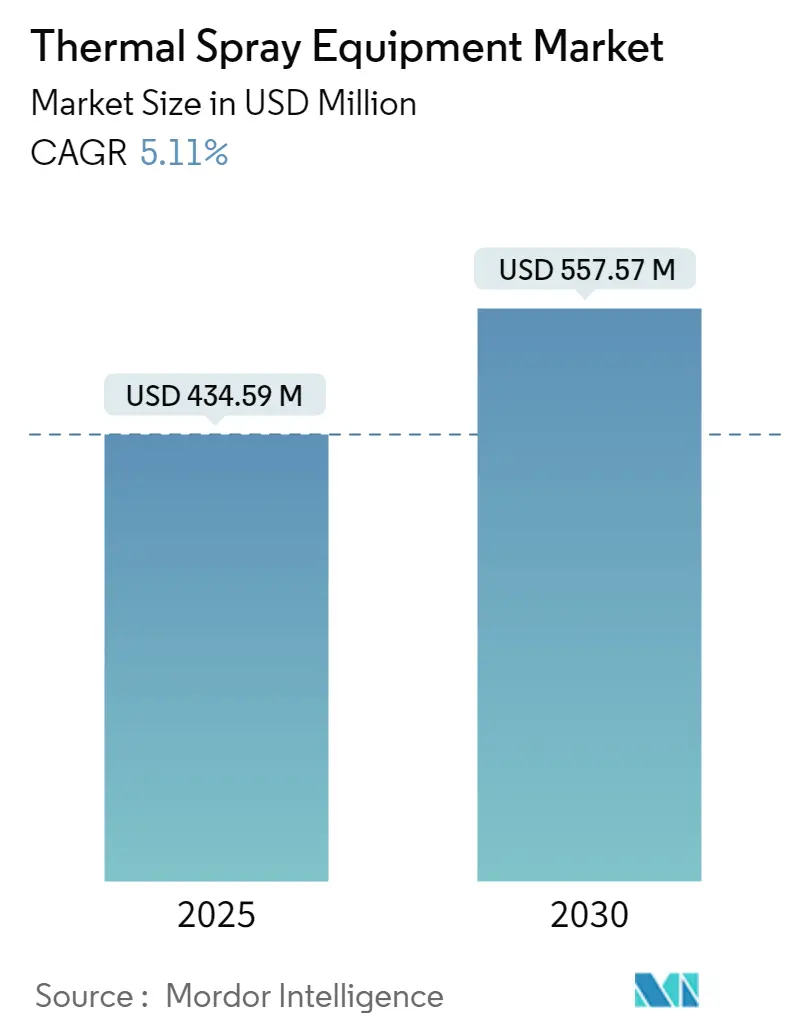

| Marktgröße (2025) | 434.59 Millionen US-Dollar |

| Marktgröße (2030) | 557.57 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Thermisches Spritzequipment von Mordor Intelligence

Die Größe des Marktes für thermisches Spritzequipment wird im Jahr 2025 auf 434,59 Millionen USD geschätzt und soll bis 2030 einen Wert von 557,57 Millionen USD erreichen, bei einer CAGR von 5,11 % während des Prognosezeitraums (2025–2030).

Die Branche für thermisches Spritzequipment erlebt einen bedeutenden Wandel, der durch technologische Fortschritte und die Integration von Automatisierung vorangetrieben wird. Fortschrittliche Robotik und computerintegrierte Systeme werden zunehmend eingesetzt, um die Beschichtungspräzision und -konsistenz zu verbessern, insbesondere bei hochpräzisen Anwendungen. Die Branche hat erhebliche Fortschritte in der Kaltspritztechnologie erlebt, wobei Verbesserungen im Düsendesign, der Pulverqualität und der Prozessoptimierung zu verbesserten Beschichtungsleistungen geführt haben. Diese technologische Entwicklung hat es Herstellern ermöglicht, hochdichte Beschichtungen durch extremgeschwindigkeitsinduzierte plastische Verformung von Beschichtungsmaterialpartikeln zu erzielen.

Die Branche erlebt eine bemerkenswerte Verschiebung hin zu nachhaltigeren und umweltbewussteren Beschichtungslösungen. Die Entstehung der Lösungsvorläufer-Plasmaspritzung (SPPS) als innovative Beschichtungsabscheidemethode hat erheblich an Bedeutung gewonnen und bietet Vorteile bei der Herstellung nanostrukturierter Beschichtungen mit verbesserten Eigenschaften. Laut Branchendaten nutzen mittlerweile über 30 Hersteller von Windturbinen thermisches Spritzequipment mit Zink- oder Zink-Aluminium-Legierungsbeschichtungen zum Korrosionsschutz, was die wachsende Akzeptanz dieser Technologien in Anwendungen für erneuerbare Energien belegt.

Der Markt erlebt eine Diversifizierung der Anwendungsbereiche über traditionelle Sektoren hinaus. Thermische Spritzequipmentsysteme mit Doppeldraht-Lichtbogen gewinnen aufgrund ihrer überlegenen Eigenschaften und Kosteneffizienz an Bedeutung und bieten Vorteile wie geringen Wärmeeintrag, hohe Haftfestigkeit und die Möglichkeit, dickere Beschichtungen aufzuspritzen. Die globale Stromnachfrage wird voraussichtlich im Zeitraum 2022–2024 jährlich um 2,7 % wachsen, wobei erneuerbare Energien voraussichtlich um 8 % pro Jahr wachsen und mehr als 90 % des Nettowachstums der Nachfrage decken werden, was auf wachsende Chancen für industrielles Beschichtungsequipment im Bereich der Stromerzeugung hinweist.

Die Branche erlebt bedeutende Entwicklungen in der HVOF-Beschichtungstechnologie (Hochgeschwindigkeits-Sauerstoff-Brennstoff) als Alternative zur herkömmlichen Verchromung. Dieser Wandel wird durch Umweltvorschriften und überlegene Leistungsmerkmale vorangetrieben, darunter bessere Verschleißfestigkeit und längere Überholungszyklen. Boeings Schätzung, bis 2040 43.610 Verkehrsflugzeuge mit einer Wachstumsrate von 3,1 % zu liefern, weist auf erhebliche langfristige Chancen für Plasmaspritzequipment im Luft- und Raumfahrtsektor hin. Die erwartete Erreichung einer installierten Kapazität von 1 TW im Windenergiesektor bis 2025 verdeutlicht ferner den wachsenden Anwendungsbereich für Spritzbeschichtungssysteme in verschiedenen Industriesektoren.

Globale Trends und Erkenntnisse im Markt für Thermisches Spritzequipment

Wachsende Anwendung in der Luft- und Raumfahrtindustrie

Die Luft- und Raumfahrtindustrie stellt einen der bedeutendsten Wachstumstreiber für thermisches Spritzequipment dar, mit Anwendungen, die kritische Komponenten wie Teile von Strahltriebwerken, Fahrwerke und Strukturelemente umfassen. Thermische Spritzbeschichtungen werden in entscheidenden Anwendungen wie Raketenbrennikammern, Verdichterluftsperren und Hochdruckdüsen eingesetzt, wo spezialisierte Beschichtungen aus Chromkobalt, Aluminiumoxid und Chromkarbid für verbesserte Leistung und Haltbarkeit verwendet werden. Die steigende Nachfrage nach neuen Flugzeugen, angetrieben durch wachsenden Luftverkehr und den Bedarf an Flottenmodernisierung, hat erhebliche Chancen für Hersteller von thermischem Spritzequipment geschaffen. Laut Boeing Commercial Outlook 2022–2041 wird der globale Bedarf an kommerziellen Luftfahrtdienstleistungen, einschließlich Wartungs- und Ingenieurbetrieb, bis 2041 voraussichtlich 3.615 Milliarden USD erreichen, was ein enormes Potenzial für thermische Spritzanwendungen signalisiert.

Die Verlagerung des Luft- und Raumfahrtsektors hin zu effizienteren und umweltfreundlicheren Beschichtungslösungen hat die Einführung von thermischem Spritzequipment weiter beschleunigt. Boeings Vorreiterrolle bei der Implementierung von thermischem Spritzequipment als Alternative zur Hartverchromung an zahlreichen Strukturkomponenten hat einen branchenweiten Präzedenzfall geschaffen. Dieser Übergang wird durch das prognostizierte Wachstum der globalen Flugzeugflottengröße unterstützt, die voraussichtlich von etwa 25.900 Einheiten im Jahr 2019 auf 47.080 Einheiten bis 2041 anwachsen wird. Der erhebliche Auftragsrückstand und der Druck der Hersteller, die Produktion zu beschleunigen, belegt durch die prognostizierte Lieferung von 41.170 neuen Flugzeugen bis 2041, unterstreicht die entscheidende Rolle von thermischem Spritzequipment bei der Erfüllung der Branchenanforderungen an hochleistungsfähige Beschichtungslösungen.

Wachsende Beliebtheit von thermischen Keramikspritzbeschichtungen

Thermische Keramikspritzbeschichtungen haben sich als entscheidende Technologie in verschiedenen industriellen Anwendungen etabliert und bieten überlegenen Schutz gegen Verschleiß, Korrosion und thermischen Abbau. Diese Beschichtungen werden zunehmend in Hochleistungsanwendungen bevorzugt, da sie außergewöhnliche Oberflächeneigenschaften bieten und gleichzeitig die strukturelle Integrität des Grundmaterials erhalten. Die Vielseitigkeit von Keramikbeschichtungen, insbesondere in Anwendungen, die Hochtemperaturbeständigkeit und Verschleißschutz erfordern, hat zu ihrer weitverbreiteten Einführung in Branchen geführt, die von der Automobilherstellung bis zur Stromerzeugungsausrüstung reichen. Die Fähigkeit der Technologie, Beschichtungen mit präziser Dickenkontrolle und ausgezeichneter Haftung auf Substraten aufzutragen, hat sie zu einer unverzichtbaren Lösung für Hersteller gemacht, die die Langlebigkeit und Leistung von Komponenten verbessern möchten.

Der Automobilsektor, insbesondere das wachsende Segment der Elektrofahrzeuge (EV), ist zu einem bedeutenden Treiber für die Einführung von Keramikbeschichtungsequipment geworden. Die Fähigkeit der Technologie, Wärmemanagementlösungen und Verschleißfestigkeit bereitzustellen, hat sich für EV-Komponenten als wesentlich erwiesen, wo thermische Effizienz und Haltbarkeit kritische Faktoren sind. Die Stahlindustrie hat ebenfalls Keramikbeschichtungsequipment zum Schutz von Verarbeitungswalzen übernommen und dabei verschiedene Methoden eingesetzt, darunter HVOF, Spritzschmelzen und Plasmaspritzen. Diese weitverbreitete Einführung in verschiedenen industriellen Anwendungen hat eine robuste Nachfrage nach industriellem Spritzequipment geschaffen, da Hersteller diese fortschrittlichen Beschichtungslösungen in ihre Produktionsprozesse integrieren möchten.

Entwicklung im Stromerzeugungssektor

Der anhaltende Wandel im Stromerzeugungssektor hat erhebliche Chancen für Anwendungen von industriellem Spritzequipment geschaffen, insbesondere beim Schutz kritischer Komponenten, die extremen Betriebsbedingungen ausgesetzt sind. Thermische Spritzbeschichtungen spielen eine entscheidende Rolle bei der Verbesserung der Haltbarkeit und Effizienz von Stromerzeugungsanlagen, von Turbinenkomponenten bis hin zu Kesselrohren und Wärmetauschern. Die Fähigkeit der Technologie, Wärmedämmschichten und Korrosionsschutz bereitzustellen, ist zunehmend wichtig geworden, da Kraftwerke bestrebt sind, die Betriebseffizienz zu verbessern und die Lebensdauer der Anlagen zu verlängern. Diese Anwendungen sind besonders wichtig in konventionellen und erneuerbaren Energieanlagen geworden, wo die Zuverlässigkeit der Komponenten die Anlagenleistung und Wartungspläne direkt beeinflusst.

Die Entwicklung des Sektors hin zu effizienteren und nachhaltigeren Stromerzeugungsmethoden hat die Anwendungen für Oberflächenbeschichtungsequipment weiter ausgeweitet. Die Vielseitigkeit der Technologie bei der Aufbringung spezialisierter Beschichtungen, die hohen Temperaturen, korrosiven Umgebungen und mechanischen Belastungen standhalten können, hat sie zu einem unverzichtbaren Werkzeug in der modernen Kraftwerkswartung und -konstruktion gemacht. Thermische Spritzbeschichtungen werden umfassend zum Schutz kritischer Komponenten wie Gasturbinenbauteile, Dampfturbinenbauteile und verschiedene andere Stromerzeugungsanlagen eingesetzt und tragen zu verbesserter Betriebseffizienz und reduzierten Wartungsanforderungen bei. Dieser Trend ist besonders bedeutsam, da sich der Stromerzeugungssektor weiterhin an veränderte Energieanforderungen und Umweltanforderungen anpasst und den Bedarf an fortschrittlicheren Beschichtungslösungen vorantreibt.

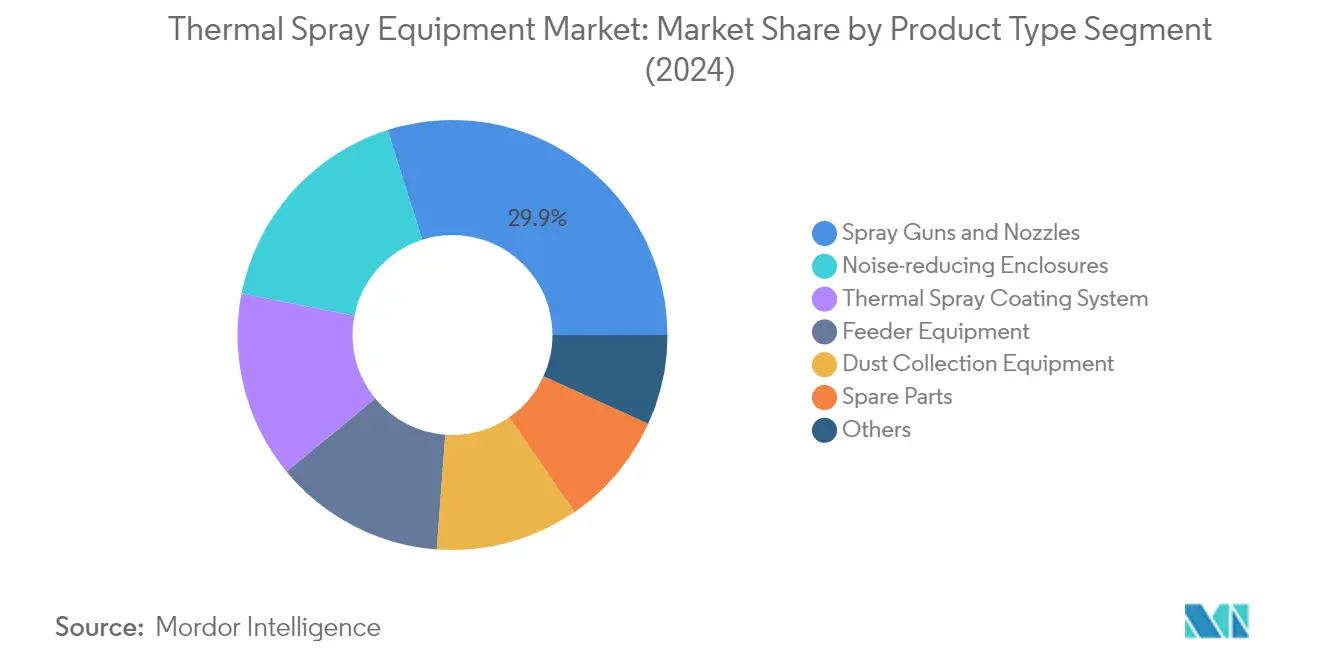

Segmentanalyse: Produkttyp

Segment Spritzpistolen und Düsen im Markt für Thermisches Spritzequipment

Das Segment Spritzpistolen und Düsen dominiert den globalen Markt für thermisches Spritzequipment und hält im Jahr 2024 einen Anteil von etwa 30 % am Gesamtmarkt. Die Bedeutung dieses Segments wird durch seine entscheidende Rolle in verschiedenen thermischen Spritzanwendungen in der Luft- und Raumfahrt, der Automobilindustrie und dem Industriesektor vorangetrieben. Die Führungsposition des Segments wird durch kontinuierliche technologische Fortschritte bei Spritzpistolensystemdesigns gestärkt, die die Beschichtungseffizienz und -qualität verbessern. Hersteller konzentrieren sich zunehmend auf die Entwicklung fortschrittlicher Spritzpistolen mit verbesserter Partikelgeschwindigkeitskontrolle und besseren Wärmemanagementfähigkeiten. Das Wachstum des Segments ist besonders stark in Luft- und Raumfahrtanwendungen, wo Hochleistungsbeschichtungen für Turbinenkomponenten und Fahrwerke unerlässlich sind. Darüber hinaus hat die zunehmende Einführung von thermischen Spritzbeschichtungen in der Herstellung von Medizinprodukten und im Stromerzeugungssektor die Marktposition dieses Segments weiter gestärkt.

Verbleibende Segmente im Produkttyp

Der Markt für thermisches Spritzequipment umfasst mehrere weitere bedeutende Segmente, darunter thermische Spritzbeschichtungssysteme, Staubsammelequipment, Zuführequipment, Ersatzteile und schallreduzierende Einhausungen. Thermische Spritzbeschichtungssysteme spielen eine wichtige Rolle bei der Bereitstellung vollständiger Beschichtungslösungen für industrielle Anwendungen. Staubsammelequipment ist aufgrund strengerer Umweltvorschriften und Anforderungen an die Arbeitssicherheit zunehmend wichtig geworden. Zuführequipment gewährleistet eine präzise Materialzufuhr während des Beschichtungsprozesses, während Ersatzteile die Wartung und den kontinuierlichen Betrieb von thermischen Spritzsystemen unterstützen. Schallreduzierende Einhausungen haben aufgrund des wachsenden Schwerpunkts auf Arbeitssicherheit und Lärmschutz an Bedeutung gewonnen. Jedes dieser Segmente trägt auf einzigartige Weise zum gesamten thermischen Spritzökosystem bei, bedient verschiedene Aspekte des Beschichtungsprozesses und erfüllt spezifische Branchenanforderungen.

Segmentanalyse: Prozess

Segment Elektrische Energie im Markt für Thermisches Spritzequipment

Das Segment Elektrische Energie dominiert den globalen Markt für thermisches Spritzequipment und hält im Jahr 2024 einen Anteil von etwa 56 % am Gesamtmarkt. Dieses Segment umfasst wichtige Technologien wie Lichtbogendraht-, Plasma- und Kaltspritzprozesse, wobei das Plasmaspritzen aufgrund seiner Vielseitigkeit beim Spritzen nahezu aller Arten von Beschichtungsmaterialien, einschließlich Keramik, Metallen und Polymeren, besonders hervorsticht. Die Führungsposition des Segments wird in erster Linie durch seinen geringeren Leistungsbedarf von nur 5–10 kW im Vergleich zu 50 kW für Plasma- und HVOF-Spritzsysteme vorangetrieben, was es energieeffizienter und kostengünstiger macht. Darüber hinaus bietet der elektrische Energieprozess Vorteile wie minimalen bis keinen Wärmeübergang auf das Substrat, höhere Spritzraten und einige der schnellsten Beschichtungsraten aller Beschichtungsverfahren, was ihn besonders attraktiv für Branchen macht, die Hochvolumenproduktionskapazitäten benötigen.

Segment Verbrennung im Markt für Thermisches Spritzequipment

Das Segment Verbrennung stellt einen bedeutenden Teil des Marktes für thermisches Spritzequipment dar und umfasst sowohl Niedriggeschwindigkeits- als auch Hochgeschwindigkeitsprozesse (HVOF/HVLF/HVAF). Dieses Segment umfasst verschiedene Technologien wie Flammenpulverspritzen, Flammendrachtspritzen und Detonationsprozesse. Niedergeschwindigkeits-Verbrennungssysteme werden besonders für ihre wirtschaftlichen Vorteile und Vielseitigkeit bei Niedertemperaturanwendungen geschätzt, während Hochgeschwindigkeitssysteme wie HVOF-Spritzequipment aufgrund ihrer Fähigkeit, extrem dichte Beschichtungen mit überlegener Haftfestigkeit herzustellen, an Bedeutung gewinnen. Das Wachstum des Segments wird durch sein breites Anwendungsspektrum in verschiedenen Branchen unterstützt, von der Automobil- und Luft- und Raumfahrtindustrie bis hin zu Öl und Gas, wo diese Systeme kritische Oberflächenschutz- und Verbesserungsfähigkeiten bieten.

Segmentanalyse: Endverbraucherbranche

Segment Luft- und Raumfahrt im Markt für Thermisches Spritzequipment

Das Segment Luft- und Raumfahrt dominiert den globalen Markt für thermisches Spritzequipment mit einem Marktanteil von etwa 38 % im Jahr 2024 und weist gleichzeitig die stärkste Wachstumsdynamik im Zeitraum 2024–2029 auf. Die Bedeutung dieses Segments wird durch den umfangreichen Einsatz von thermischem Spritzequipment zum Schutz von Triebwerksturbinenschaufeln vor extremen Temperaturen und zur Gewährleistung erhöhter Zuverlässigkeit über längere Zeiträume vorangetrieben. In Flugzeugtriebwerken benötigen mehr als hunderte von Schlüsselkomponenten thermische Spritzbeschichtungen, darunter Betätigungssysteme, Hilfstriebwerkskomponenten, Umweltkontrollkomponenten, Fahrwerkskomponenten, Antriebsstrukturen, Vorflügel- und Klappenschienen, Anlasserkomponenten, Flügelkomponenten, Radlagerpassungen, Ummantelungen, Schaufeln, Brennkammern, Nachbrennerauskleidungen und -körbe, Flansche, Statoren, mittlere Spannweiten und Lagerzapfen. Die steigende Nachfrage nach neuen Flugzeugen, angetrieben durch wachsende Passagierzahlen und steigende Flugzeugausmusterungen, treibt weiterhin die Nachfrage nach thermischem Spritzequipment in diesem Sektor an. Darüber hinaus stärkt der Fokus der Luft- und Raumfahrtindustrie auf die Verbesserung der Kraftstoffeffizienz und die Reduzierung von Wartungskosten durch fortschrittliche Beschichtungstechnologien die Marktposition dieses Segments weiter.

Verbleibende Segmente in der Endverbraucherbranche

Der Markt für thermisches Spritzequipment bedient mehrere weitere wichtige Branchensegmente, darunter Industriegasturbinen, Automobilindustrie, Elektronik, Öl und Gas, Medizinprodukte sowie den Energie- und Stromsektor. Das Segment Industriegasturbinen profitiert von der steigenden Nachfrage nach verbesserter thermischer Effizienz und reduzierten Emissionen in Stromerzeugungsanwendungen. Der Automobilsektor nutzt thermisches Spritzequipment zur Beschichtung von Motorkomponenten und zur Verbesserung der Verschleißfestigkeit. In der Elektronikindustrie findet thermisches Spritzequipment Anwendung bei der Bereitstellung dielektrischer Beschichtungen und elektromagnetischer Abschirmung. Der Öl- und Gassektor setzt diese Systeme zum Schutz von Komponenten gegen Korrosion und Verschleiß in anspruchsvollen Umgebungen ein. Das Segment Medizinprodukte nutzt thermisches Spritzequipment für biokompatible Beschichtungen auf Implantaten und chirurgischen Instrumenten, während der Energie- und Stromsektor diese Systeme in verschiedenen Turbinenkomponenten und Kesselrohren für verbesserte Leistung und Langlebigkeit einsetzt.

Geografische Segmentanalyse des Marktes für Thermisches Spritzequipment

Markt für Thermisches Spritzequipment in Asien-Pazifik

Die Region Asien-Pazifik stellt eine dominierende Kraft im globalen Markt für thermisches Spritzequipment dar, angetrieben durch rasche Industrialisierung und technologische Fortschritte in mehreren Sektoren. Die Marktlandschaft der Region ist durch starke Fertigungsbasen in China, Japan und Südkorea gekennzeichnet, ergänzt durch aufstrebende Volkswirtschaften wie Indien und die ASEAN-Länder. Das Vorhandensein bedeutender Fertigungszentren für Luft- und Raumfahrt, Automobil und Elektronik, insbesondere in China und Japan, hat eine erhebliche Nachfrage nach thermischem Spritzequipment geschaffen. Das Wachstum der Region wird durch zunehmende Investitionen in industrielle Infrastruktur und die Einführung fortschrittlicher Beschichtungstechnologien in verschiedenen Endverbraucherbranchen weiter unterstützt.

Markt für Thermisches Spritzequipment in China

China dominiert den Markt für thermisches Spritzequipment in Asien-Pazifik und hält etwa 35 % des regionalen Marktanteils. Die Marktführerschaft des Landes wird durch seine umfangreichen Fertigungskapazitäten und seine robuste Industriebasis vorangetrieben. Chinas Sektor für thermisches Spritzequipment profitiert von erheblichen Investitionen in die Luft- und Raumfahrtfertigung, mit der Präsenz von über 200 kleinen Flugzeugteileherstellern, die in wichtigen Industriezentren wie Nanchang, Shanghai und Chengdu konzentriert sind. Das Engagement des Landes für technologischen Fortschritt, insbesondere in den Bereichen Elektronik und Automobil, stärkt seine Marktposition weiter. Der Fokus der Regierung auf die Entwicklung von Hochtechnologiebranchen und die Verbesserung der Fertigungskapazitäten treibt weiterhin die Nachfrage nach fortschrittlichen Beschichtungslösungen an.

Markt für Thermisches Spritzequipment in den ASEAN-Ländern

Die ASEAN-Länder stellen den am schnellsten wachsenden Markt in der Region Asien-Pazifik dar, mit einer prognostizierten Wachstumsrate von etwa 6 % im Zeitraum 2024–2029. Dieses Wachstum wird hauptsächlich durch zunehmende Industrialisierung und ausländische Direktinvestitionen in Ländern wie Thailand, Vietnam und Malaysia vorangetrieben. Der wachsende Elektronikherststellungssektor der Region, der für nahezu 30–35 % der Gesamtexporte verantwortlich ist, schafft eine erhebliche Nachfrage nach thermischem Spritzequipment. Das Wachstum des Automobilsektors, insbesondere in Thailand und Indonesien, zusammen mit zunehmenden Investitionen in die Luft- und Raumfahrt- und Medizinproduktherstellung, beschleunigt die Marktexpansion weiter. Der strategische Fokus der Region auf die Entwicklung von Hochtechnologiefertigungskapazitäten und die Verbesserung der industriellen Infrastruktur schafft weiterhin neue Chancen für Hersteller von industriellem Beschichtungsequipment.

Markt für Thermisches Spritzequipment in Nordamerika

Nordamerika stellt einen reifen und technologisch fortschrittlichen Markt für thermisches Spritzequipment dar, der durch hohe Akzeptanzraten innovativer Beschichtungstechnologien gekennzeichnet ist. Der Markt der Region wird hauptsächlich von den Vereinigten Staaten, Kanada und Mexiko angetrieben, mit starker Nachfrage aus der Luft- und Raumfahrt-, Automobil- und Medizinproduktindustrie. Das Vorhandensein bedeutender Luft- und Raumfahrthersteller und umfangreiche Forschungs- und Entwicklungsaktivitäten in Beschichtungstechnologien tragen erheblich zum Marktwachstum bei. Der Fokus der Region auf die Reduzierung von Umweltauswirkungen und die Verbesserung der Beschichtungseffizienz hat zu einer erhöhten Einführung fortschrittlicher Spritzbeschichtungssysteme geführt.

Markt für Thermisches Spritzequipment in den Vereinigten Staaten

Die Vereinigten Staaten führen den nordamerikanischen Markt an und halten etwa 79 % des regionalen Marktanteils. Die dominante Position des Landes wird durch seine umfangreiche Luft- und Raumfahrtindustrie unterstützt, die weltweit die größte ist. Das Vorhandensein zahlreicher Hersteller von thermischem Spritzequipment und starke Forschungs- und Entwicklungskapazitäten stärken seine Marktführerschaft weiter. Der Fokus des Landes auf die Entwicklung fortschrittlicher Beschichtungstechnologien für verschiedene Anwendungen, insbesondere in der Luft- und Raumfahrt und bei Medizinprodukten, treibt weiterhin das Marktwachstum an. Die robuste Fertigungsinfrastruktur und strenge Qualitätsstandards erhalten die Position der Vereinigten Staaten als Schlüsselmarkt für Metallspritzequipment.

Markt für Thermisches Spritzequipment in Kanada

Kanada entwickelt sich zum am schnellsten wachsenden Markt in Nordamerika, mit einer prognostizierten Wachstumsrate von etwa 5 % im Zeitraum 2024–2029. Das Wachstum des Landes wird durch seinen starken Luft- und Raumfahrtfertigungssektor vorangetrieben, der weltweit der drittgrößte in der Zivilluftfahrzeugproduktion ist. Kanadas strategischer Fokus auf die Entwicklung fortschrittlicher Fertigungskapazitäten und zunehmende Investitionen in Forschung und Entwicklung tragen zur Marktexpansion bei. Der wachsende Schwerpunkt des Landes auf nachhaltige Beschichtungstechnologien und die zunehmende Einführung von thermischen Spritzsystemen in verschiedenen industriellen Anwendungen treibt weiterhin das Marktwachstum an.

Markt für Thermisches Spritzequipment in Europa

Der europäische Markt für thermisches Spritzequipment weist starke technologische Fähigkeiten und Innovationen bei Beschichtungslösungen auf. Die Marktlandschaft der Region ist durch die Präsenz etablierter Hersteller in Deutschland, dem Vereinigten Königreich, Frankreich und Italien gekennzeichnet. Der starke Fokus auf Forschung und Entwicklung, insbesondere bei fortschrittlichen Beschichtungstechnologien, treibt das Marktwachstum an. Die robusten Automobil- und Luft- und Raumfahrtsektoren der Region, zusammen mit der zunehmenden Einführung von industriellem Beschichtungsequipment in der Medizinproduktherstellung, schaffen eine anhaltende Nachfrage nach Beschichtungslösungen.

Markt für Thermisches Spritzequipment in Deutschland

Deutschland ist der größte Markt für thermisches Spritzequipment in Europa, angetrieben durch seine starke Industriebasis und technologische Führerschaft. Der Markt des Landes wird durch die Präsenz von über 2.300 Luft- und Raumfahrtunternehmen und umfangreiche Produktionsbasen für Flugzeugkomponenten unterstützt. Deutschlands Engagement für industrielle Innovation und hochwertige Fertigungsstandards erhält seine Position als Schlüsselmarkt. Der starke Automobilsektor des Landes und der zunehmende Fokus auf fortschrittliche Beschichtungstechnologien stärken seine Marktführerschaft weiter.

Markt für Thermisches Spritzequipment in Deutschland – Wachstumsaussichten

Deutschland führt auch den europäischen Markt in Bezug auf Wachstumspotenzial an, angetrieben durch kontinuierliche technologische Fortschritte und zunehmende industrielle Anwendungen. Der Fokus des Landes auf Industrie-4.0-Initiativen und Automatisierung in Fertigungsprozessen schafft neue Chancen für die Einführung von thermischem Spritzequipment. Der wachsende Schwerpunkt auf nachhaltige Beschichtungslösungen und zunehmende Investitionen in Forschung und Entwicklung unterstützen die Marktexpansion. Deutschlands starkes Fertigungsökosystem und sein Engagement für technologische Innovation treiben weiterhin das Marktwachstum an.

Markt für Thermisches Spritzequipment in Südamerika

Der südamerikanische Markt für thermisches Spritzequipment zeigt eine stetige Entwicklung, mit Brasilien und Argentinien als Schlüsselmärkten. Das Wachstum der Region wird durch zunehmende Industrialisierung und wachsende Einführung fortschrittlicher Beschichtungstechnologien in verschiedenen Sektoren vorangetrieben. Brasilien entwickelt sich sowohl zum größten als auch zum am schnellsten wachsenden Markt in der Region, unterstützt durch seine robusten Luft- und Raumfahrt- und Automobilindustrien. Der Fokus der Region auf die Verbesserung der Fertigungskapazitäten und zunehmende Investitionen in industrielle Infrastruktur schafft Chancen für die Marktexpansion.

Markt für Thermisches Spritzequipment im Nahen Osten und Afrika

Die Region Naher Osten und Afrika zeigt wachsendes Potenzial im Markt für thermisches Spritzequipment, mit Saudi-Arabien und Südafrika als bedeutenden Märkten. Das Wachstum der Region wird durch zunehmende Investitionen in industrielle Infrastruktur und wachsende Einführung fortschrittlicher Beschichtungstechnologien vorangetrieben. Saudi-Arabien entwickelt sich sowohl zum größten als auch zum am schnellsten wachsenden Markt in der Region, unterstützt durch seine umfangreiche Öl- und Gasindustrie und wachsende Bemühungen zur industriellen Diversifizierung. Der Fokus der Region auf die Entwicklung von Fertigungskapazitäten und zunehmende industrielle Automatisierung schafft neue Chancen für die Marktexpansion.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Thermisches Spritzequipment

Der Markt für thermisches Spritzequipment ist durch kontinuierliche Produktinnovation gekennzeichnet, wobei führende Unternehmen sich auf die Entwicklung fortschrittlicher Beschichtungstechnologien und automatisierter Systeme konzentrieren. Unternehmen investieren erheblich in Forschung und Entwicklung, um die Effizienz, Präzision und Beschichtungsqualität der Anlagen zu verbessern und gleichzeitig die Betriebskosten zu senken. Strategische Partnerschaften und Kooperationen mit Endverbraucherbranchen, insbesondere in der Luft- und Raumfahrt- und Automobilindustrie, sind zunehmend üblich geworden, um maßgeschneiderte Lösungen zu entwickeln. Marktführer erweitern ihre geografische Präsenz durch Vertriebsnetze und Servicezentren, insbesondere in aufstrebenden Volkswirtschaften. Die Branche hat einen starken Schwerpunkt auf die Entwicklung umweltfreundlicher Beschichtungslösungen und Anlagen erlebt, die strengen regulatorischen Standards entsprechen. Unternehmen investieren auch in digitale Technologien und Automatisierungsfähigkeiten, um die Prozesskontrolle und Konsistenz in thermischen Spritzanwendungen zu verbessern.

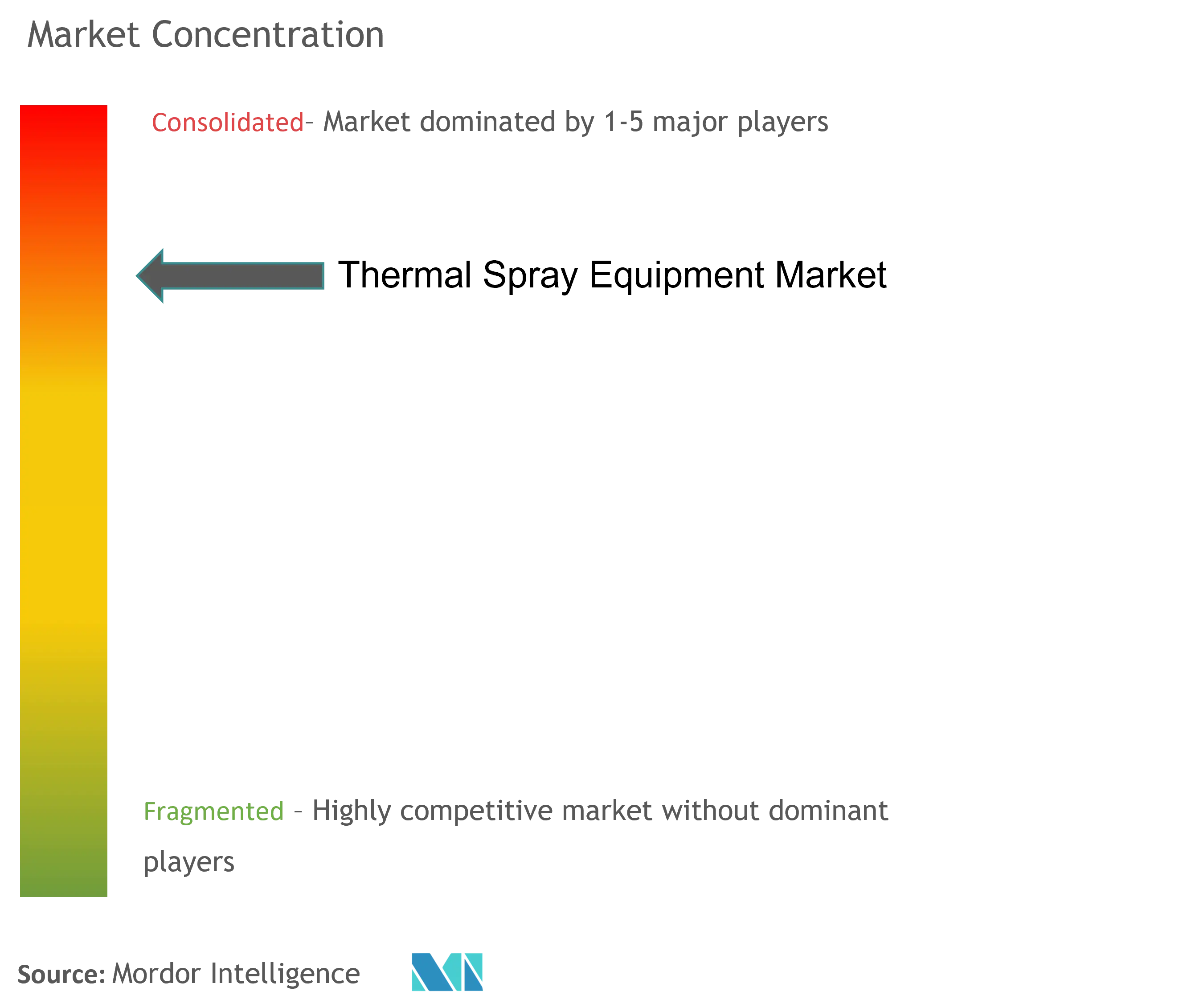

Konsolidierter Markt unter Führung globaler Akteure

Der Markt für thermisches Spritzequipment weist eine teilweise konsolidierte Struktur auf, wobei die vier größten Akteure einen erheblichen Marktanteil halten. Diese dominanten Akteure sind hauptsächlich große, diversifizierte Industriekonglomerate mit starken technologischen Fähigkeiten und umfangreicher globaler Präsenz. Unternehmen wie Oerlikon Metco, Linde, Kennametal und GTV Verschleißschutz GmbH haben sich durch jahrzehntelange Expertise, robuste Vertriebsnetze und umfassende Produktportfolios etabliert. Der Markt hat strategische Akquisitionen und Partnerschaften erlebt, die darauf abzielen, technologische Fähigkeiten und geografische Reichweite zu erweitern, insbesondere in wachstumsstarken Regionen.

Die Wettbewerbslandschaft ist durch hohe Markteintrittsbarrieren aufgrund erheblicher Kapitalanforderungen, technologischer Expertise und etablierter Kundenbeziehungen gekennzeichnet. Regionale Akteure und Spezialisten konzentrieren sich auf Nischenanwendungen und lokale Märkte, während globale Marktführer ihre integrierten Operationen entlang der Wertschöpfungskette nutzen. Die Branche hat eine verstärkte Zusammenarbeit zwischen Anlagenherstellern und Beschichtungsmateriallieferanten erlebt, um vollständige Lösungen bereitzustellen. Marktteilnehmer konzentrieren sich zunehmend auf Kundendienst und technischen Support, um einen Wettbewerbsvorteil und Kundentreue zu erhalten.

Innovation und Service treiben zukünftigen Erfolg

Der Erfolg im Markt für industrielles Beschichtungsequipment hängt zunehmend von technologischer Innovation, Anpassungsfähigkeiten und umfassenden Serviceangeboten ab. Unternehmen müssen in die Entwicklung von Anlagen investieren, die verbesserte Beschichtungseffizienz, reduzierten Materialabfall und verbesserte Prozesskontrolle bieten. Der Aufbau starker Beziehungen zu wichtigen Endverbraucherbranchen durch technische Zusammenarbeit und maßgeschneiderte Lösungen wird zunehmend entscheidend. Marktteilnehmer müssen sich auch auf die Entwicklung kosteneffizienter Lösungen konzentrieren und dabei Qualitätsstandards einhalten, um der Preissensibilität in aufstrebenden Märkten zu begegnen. Die Fähigkeit, integrierte Lösungen bereitzustellen, einschließlich Anlagen, Materialien und technischem Support, wird ein wichtiges Unterscheidungsmerkmal sein.

Der zukünftige Markterfolg wird von Unternehmen verlangen, sich an sich verändernde Branchenanforderungen anzupassen, insbesondere in Bezug auf Automatisierung und digitale Integration. Akteure müssen ihre Forschungs- und Entwicklungskapazitäten stärken, um spezifische Anwendungsanforderungen in wachsenden Sektoren wie Medizinprodukte und Elektronik zu erfüllen. Umweltkonformität und Nachhaltigkeitsüberlegungen werden eine zunehmend wichtige Rolle bei der Anlagengestaltung und dem Betrieb spielen. Unternehmen müssen eine starke lokale Präsenz in Schlüsselmärkten aufbauen und dabei globale Standards und Supportkapazitäten aufrechterhalten. Die Fähigkeit, umfassende Schulungen und technischen Support bereitzustellen, wird wichtiger, da die Anlagenkomplexität zunimmt. Die Integration von thermischen Spritzsystem- und Spritzbeschichtungssystemtechnologien wird entscheidend sein, um diesen Anforderungen gerecht zu werden.

Branchenführer im Bereich Thermisches Spritzequipment

Oerlikon

Linde

GTV Verschleibschutz GmbH

Kennametal

Saint-Gobain

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2022: Oerlikon plante, in einen neuen hochmodernen Montage- und Produktionsstandort für seine Oberflächenlösungs- und Anlagengeschäfte in der Schweiz zu investieren.

- Dezember 2021: Flame Spray Technologies BV stellte seine neue rGun vor, eine rotierende Plasmakanone als thermische Spritzeinheit. Diese Kanone verbessert die Fähigkeiten einer Standard-Plasmakanone, indem sie während des Spritzvorgangs eine kontinuierliche Rotation der angebrachten Plasmakanone ermöglicht.

- September 2021: Lincotek führte ein auf HMI-Technologie basierendes thermisches Spritzsystem ein, das die Flexibilität und Benutzerfreundlichkeit des thermischen Spritzsystems verbessern wird.

Umfang des globalen Berichts über den Markt für Thermisches Spritzequipment

Thermisches Spritzequipment wird für das thermische Spritzen verwendet, das aus einer Wärmequelle und einem Beschichtungsmaterial in Pulver- oder Drahtform besteht, das zu Mikropartikeln geschmolzen und auf Metall- oder manchmal Kunststoffoberflächen gespritzt wird. Der Markt für thermisches Spritzequipment ist nach Produkttyp, Prozess, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in thermische Spritzbeschichtungssysteme, Staubsammelequipment, Spritzpistolen und Düsen, Zuführequipment, Ersatzteile, schallreduzierende Einhausungen und andere Produkttypen segmentiert. Nach Prozess ist der Markt in Verbrennung und elektrische Energie segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Industriegasturbinen, Automobil, Elektronik, Öl und Gas, Medizinprodukte, Energie und Strom sowie andere Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für thermisches Spritzequipment in 15 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (Millionen USD) erstellt.

| Thermische Spritzbeschichtungssysteme |

| Staubsammelequipment |

| Spritzpistolen und Düsen |

| Zuführequipment |

| Ersatzteile |

| Schallreduzierende Einhausungen |

| Andere Produkttypen |

| Verbrennung |

| Elektrische Energie |

| Luft- und Raumfahrt |

| Industriegasturbinen |

| Automobil |

| Elektronik |

| Öl und Gas |

| Medizinprodukte |

| Energie und Strom |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Thermische Spritzbeschichtungssysteme | |

| Staubsammelequipment | ||

| Spritzpistolen und Düsen | ||

| Zuführequipment | ||

| Ersatzteile | ||

| Schallreduzierende Einhausungen | ||

| Andere Produkttypen | ||

| Prozess | Verbrennung | |

| Elektrische Energie | ||

| Endverbraucherbranche | Luft- und Raumfahrt | |

| Industriegasturbinen | ||

| Automobil | ||

| Elektronik | ||

| Öl und Gas | ||

| Medizinprodukte | ||

| Energie und Strom | ||

| Andere Endverbraucherbranchen | ||

| Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Thermisches Spritzequipment?

Die Größe des Marktes für thermisches Spritzequipment wird voraussichtlich im Jahr 2025 434,59 Millionen USD erreichen und mit einer CAGR von 5,11 % auf 557,57 Millionen USD bis 2030 wachsen.

Was ist die aktuelle Größe des Marktes für Thermisches Spritzequipment?

Im Jahr 2025 wird die Größe des Marktes für thermisches Spritzequipment voraussichtlich 434,59 Millionen USD erreichen.

Welches ist die am schnellsten wachsende Region im Markt für Thermisches Spritzequipment?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2025–2030) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Markt für Thermisches Spritzequipment?

Im Jahr 2025 entfällt auf Asien-Pazifik der größte Marktanteil im Markt für thermisches Spritzequipment.

Welche Jahre deckt dieser Markt für Thermisches Spritzequipment ab, und wie groß war die Marktgröße im Jahr 2024?

Im Jahr 2024 wurde die Größe des Marktes für thermisches Spritzequipment auf 412,38 Millionen USD geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für thermisches Spritzequipment für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des Marktes für thermisches Spritzequipment für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: