Marktgröße und Marktanteil des Thailand-Marktes für flexible Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

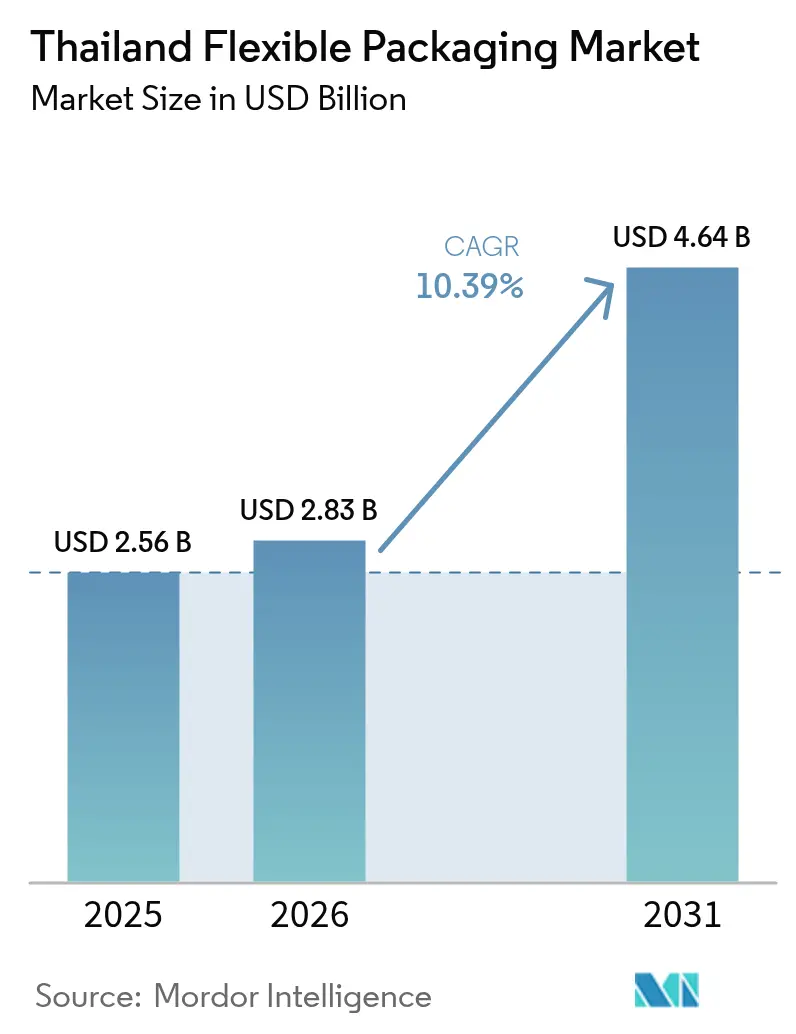

| Marktgröße im Basisjahr (2025) | 2.56 Milliarden US-Dollar |

| Marktgröße (2026) | 2.83 Milliarden US-Dollar |

| Marktgröße (2031) | 4.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.39% CAGR |

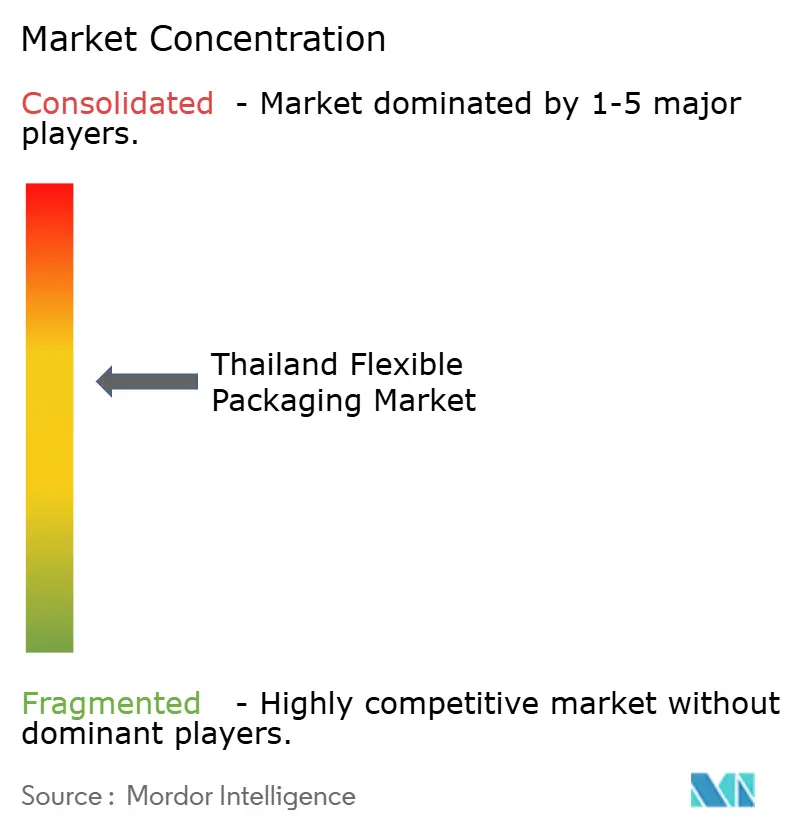

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Thailand-Marktes für flexible Verpackungen von Mordor Intelligence

Die Marktgröße des Thailand-Marktes für flexible Verpackungen wurde im Jahr 2025 auf USD 2,56 Milliarden geschätzt und soll von USD 2,83 Milliarden im Jahr 2026 auf USD 4,64 Milliarden bis 2031 wachsen, bei einer CAGR von 10,39 % während des Prognosezeitraums (2026–2031). Solides Wachstum in der E-Commerce-Logistik, staatliche Biokunststoff-Subventionen und eine stetige Welle von Produktionsverlagerungen im Rahmen der China-plus-eins-Strategie beschleunigen die Nachfrage in den Bereichen Beutel, Sachets und Versandverpackungen. Das Engagement der Markeninhaber für Recyclingfähigkeit drängt Verarbeiter in Richtung Monomaterial-Polyethylen mit Maschinenrichtungsorientierung (MDO-PE), auch wenn Mehrschicht-Hochbarriere-Laminate ihre entscheidende Rolle für sauerstoffempfindliche Lebensmittel behalten. Der Thailand-Markt für flexible Verpackungen profitiert auch von steigenden Halal-Fertiggerichtexporten, einem wiederbelebten Tourismussektor, der portionierte Sachets bevorzugt, sowie von politisch unterstützten Industrieinvestitionen im Östlichen Wirtschaftskorridor. Die Wettbewerbsintensität bleibt moderat, wobei multinationale Verarbeiter in chemisches Recycling und Industrie-4.0-Linien investieren, während mehr als 200 kleine und mittlere Unternehmen (KMU) die Führung bei Kleinauflagen behalten.

Wichtigste Erkenntnisse des Berichts

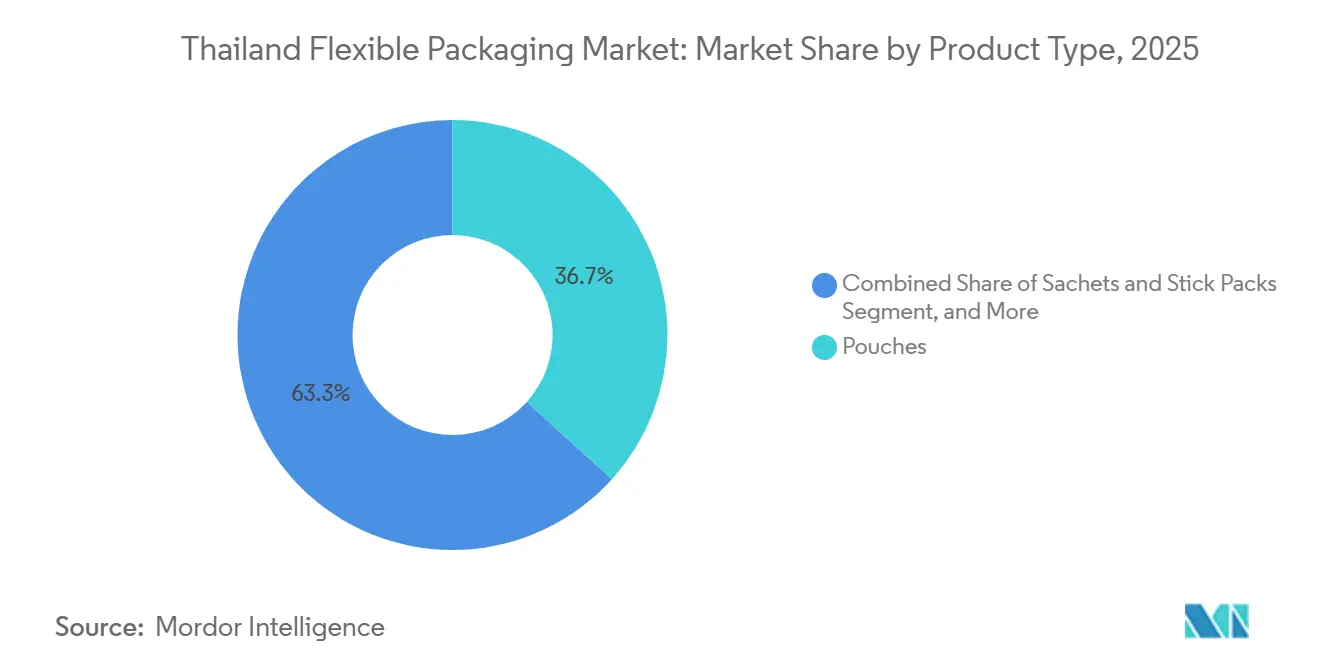

- Nach Produkttyp führten Beutel mit einem Anteil von 36,71 % am Thailand-Markt für flexible Verpackungen im Jahr 2025, während Sachets und Stickpacks bis 2031 mit einer CAGR von 11,54 % wachsen.

- Nach Material erfasste Kunststoff 54,89 % des Thailand-Marktes für flexible Verpackungen im Jahr 2025, und Biokunststoffe sollen bis 2031 mit einer CAGR von 11,36 % expandieren.

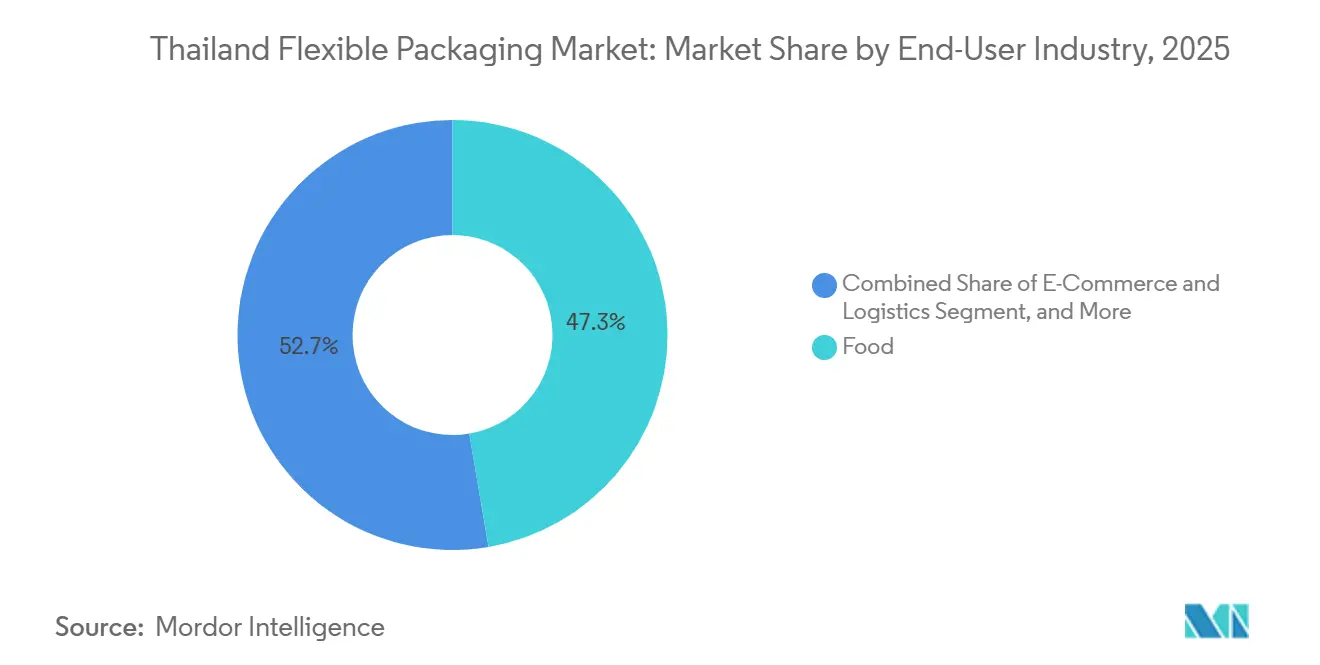

- Nach Endverbraucherbranche entfielen auf Lebensmittel 47,33 % der Nachfrage im Jahr 2025 im Thailand-Markt für flexible Verpackungen, während E-Commerce und Logistik mit einer CAGR von 11,74 % während des Prognosezeitraums am schnellsten wachsen.

- Nach Schichtstruktur beherrschten Mehrschicht-Barrierelaminate im Jahr 2025 einen Anteil von 62,48 %, doch Monomaterial-Strukturen sollen bis 2031 mit einer CAGR von 10,77 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Thailand-Marktes für flexible Verpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende E-Commerce-Paketvolumina beschleunigen die Nachfrage nach leichten Versandverpackungen | +2.8% | National, konzentriert in der Metropolregion Bangkok und den Logistikzentren des Östlichen Wirtschaftskorridors | Kurzfristig (≤ 2 Jahre) |

| Boom bei Thailands Halal- und Fertiggerichtexporten, der Hochbarriere-Beutel erfordert | +2.1% | National, mit frühen Gewinnen in den südlichen Provinzen und den zentralen Lebensmittelverarbeitungszonen | Mittelfristig (2–4 Jahre) |

| Bio-Circular-Green-Politik subventioniert Kapazitätserweiterungen für Biokunststofffolien | +1.9% | National, angeführt von den petrochemischen Clustern in Rayong und Map Ta Phut | Mittelfristig (2–4 Jahre) |

| Umstieg der Markeninhaber auf Monomaterial-MDO-PE-Folie für Recyclingfähigkeit | +1.5% | Global, mit Ausstrahlungseffekten auf Thailand durch multinationale Mandate für schnelldrehende Konsumgüter | Mittelfristig (2–4 Jahre) |

| Einführung von Industrie-4.0-Flexodruckmaschinen verbessert die Wirtschaftlichkeit von Kleinauflagen für KMU | +1.2% | National, frühe Einführung in den Verarbeiterclustern in Bangkok und Samut Prakan | Langfristig (≥ 4 Jahre) |

| Nearshoring internationaler Hersteller schnelldrehender Konsumgüter nach Thailand im Rahmen der China+1-Strategie | +0.9% | Östlicher Wirtschaftskorridor und Industriegebiete in Chonburi | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende E-Commerce-Paketvolumina beschleunigen die Nachfrage nach leichten Versandverpackungen

Der tägliche Paketdurchsatz stieg 2025 auf 7–8 Millionen, ein Anstieg, der Wellpappversandkartons in leichtere Polyethylen-Versandtaschen umwandelte und es ermöglichte, 20–30 % der Kosten für die letzte Meile einzusparen. Private Kurierdienste installierten automatisierte Sortierer, um Spitzenlasten von mehr als 12 Millionen Paketen pro Tag zu bewältigen, und zogen Aufträge für Abzieh-und-Verschluss-Beutel, antistatische Elektronikhüllen und isolierte Tiefkühlkostbeutel an. Verarbeiter reduzierten die Wandstärke von Versandtaschen auf 40–60 Mikrometer, was den Harzverbrauch senkte, ohne die Fallbeständigkeit zu beeinträchtigen. Bekleidungs- und Schönheitsmarken, die Flash-Sale-Events dominieren, fordern individuelle Grafiken mit einer Vorlaufzeit von einer Woche und drängen KMU zur Einführung von Schnellwechsel-Flexodruckmaschinen. Trotz des Volumenanstiegs hat Thailand keine Vorschriften für E-Commerce-Verpackungen eingeführt, sodass freiwillige Rücknahmeprogramme der Marktplätze der wichtigste Anreiz für recyclingfähige Monomaterial-Lösungen sind.[1]Büro des Nationalen Rates für wirtschaftliche und soziale Entwicklung, "Thailand Digital Trade Outlook 2027," NESDC.go.th

Boom bei Thailands Halal- und Fertiggerichtexporten, der Hochbarriere-Beutel erfordert

Halal-zertifizierte Exporte erreichten 2025 rund USD 7,8 Milliarden, getragen von haltbaren Currys und Fertiggerichten, die Retortenbeutel mit Aluminiumfolie oder Siliziumoxid-Barrieren erfordern, die eine Haltbarkeit von 18–24 Monaten ermöglichen. Die Zertifizierung durch das Halal Science Center und den Zentralen Islamischen Rat schafft Dokumentationshürden, die große Verarbeiter mit rückverfolgbaren Lieferketten bevorzugen. Importeure aus dem Golf-Kooperationsrat fordern zunehmend Hochbarriere-Transparentfolien, um die Produktqualität zu präsentieren, was Investitionen in die Aluminiumoxid-Gasphasenabscheidung ankurbelt. Wiederverschließbare Reißverschlüsse und Ausgießer erzielen einen Preisaufschlag von 30–40 %, bieten aber die Portionskontrolle, die städtische Verbraucher im Ausland suchen. Die erwartete Erweiterung der Halal-Kapazitäten in den südlichen Provinzen soll die lokale Nachfrage nach Retorten-Laminaten bis 2030 steigern.[2]Abteilung für Förderung des internationalen Handels, "Gulfood 2026 Participation Report," DITP.go.th

Bio-Circular-Green-Politik subventioniert Kapazitätserweiterungen für Biokunststofffolien

Das Bio-Circular-Green-Modell gewährt bis zu achtjährige Steuerbefreiungen sowie Kapitalsubventionen von 30–50 %, was die Biokunststoffkapazität von 95.000 t/Jahr im Jahr 2024 auf ein Ziel von 375.000–400.000 t/Jahr bis 2030 treibt. NatureWorks eröffnete 2025 eine Polylactid-Anlage mit 75.000 t/Jahr, senkte die regionalen PLA-Harzpreise um 10–15 % und machte kompostierbare Frischebeutel und Versandtaschen kostenwettbewerbsfähig gegenüber herkömmlichem Polyethylen. Große Einzelhändler pilotieren nun PLA-basierte Bäckereiverpackungen, um kommunalen Verboten von Einwegkunststoffen in Parks zu entsprechen. Verarbeiter mischen PLA mit PBAT, um die Siegelfestigkeit zu verbessern und frühere Durchstechprobleme zu beheben, die die Einführung einschränkten. Vom Thailändischen Treibhausgasmanagement-Büro ausgestellte Kohlenstoffgutschriften bieten einen weiteren Anreiz für Markeninhaber, die auf zertifizierte Biokunststofffolien umsteigen.[3]Büro für Industriewirtschaft, "Bioplastic Capacity Roadmap 2024," OIE.go.th

Umstieg der Markeninhaber auf Monomaterial-MDO-PE-Folie für Recyclingfähigkeit

Globale Hersteller schnelldrehender Konsumgüter verpflichten sich zu 100 % recyclingfähigen Verpackungen bis 2030, was einen Schwenk von Polyethylen-Polypropylen-Ethylenvinylalkohol-Laminaten zu Monomaterial-MDO-PE antreibt, das in bestehende Polyethylen-Abfallströme passt. Neuere Metallocen-basierte PE-Qualitäten liefern 60–70 % der Feuchtigkeitsbarriere älterer Generationen und ermöglichen gleichzeitig Wandstärkenreduzierungen von 30–40 Mikrometern, was die Harzkosten pro Einheit um 15–20 % senkt. Verarbeiter akzeptieren einen Kompromiss bei der Sauerstoffbarriere von 10–15 % bei Trockensüßwaren und Tierfutter, um einen Marketingvorteil bei der Recyclingfähigkeit zu erzielen. Sortierbetriebe berichten von geringerer Kontamination, wenn Monomaterial-Beutel gemischte Polymerlaminate ersetzen, was die Rückgewinnungsausbeuten steigert. KMU müssen noch Extrusionsaufrüstungen finanzieren, mit Amortisationszeiten von drei bis fünf Jahren, die einen weitverbreiteten Wandel verzögern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbot importierter Kunststoffabfälle verschärft die lokale Verfügbarkeit von rPET/rPE | -1.8% | National, akut in den Verarbeiterclustern in Bangkok und an der Östlichen Küste | Kurzfristig (≤ 2 Jahre) |

| Entwurf eines Gesetzes zur erweiterten Herstellerverantwortung erhöht Compliance-Kosten | -1.4% | National, mit stärkeren Auswirkungen auf multinationale Hersteller schnelldrehender Konsumgüter | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im fortgeschrittenen Druck und in der Verarbeitung | -0.9% | National, konzentriert in der Metropolregion Bangkok und Samut Prakan | Langfristig (≥ 4 Jahre) |

| Volatile Rohstoffpreise schmälern die Margen der Verarbeiter | -0.7% | National, verbunden mit den globalen Rohöl- und Naphtha-Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbot importierter Kunststoffabfälle verschärft die lokale Verfügbarkeit von rPET/rPE

Das 2025 in Kraft getretene Verbot importierter Kunststoffabfälle entzog dem Markt 150.000–200.000 t/Jahr an recyceltem PET und PE als Rohstoff, was die Preise für recyceltes PET um 25–30 % in die Höhe trieb und den Kostenvorteil gegenüber Neuware zunichte machte. Die inländische Sammlung deckt nur ein Drittel der verfügbaren PET-Flaschen ab, während die Rückgewinnung flexibler Folien aufgrund manueller Sortierbeschränkungen vernachlässigbar bleibt. Das Angebot an lebensmittelechtem rPET deckt nun weniger als die Hälfte der Verarbeiternachfrage, was Exporteure dazu zwingt, Aufpreise für zertifizierte importierte Pellets zu zahlen oder zu riskieren, die Anforderungen an den Recyclatanteil in Europa nicht zu erfüllen. Chemische Recyclingpilotprojekte von SCG Packaging und TPBI versprechen Abhilfe, werden aber voraussichtlich vor 2027 keine Skalierung erreichen. Verarbeiter, die kosmetische Sachets und Nachfüllpackungen für Waschmittel herstellen, sind am stärksten betroffen, da die Ziele für den Recyclatanteil strenger werden.

Entwurf eines Gesetzes zur erweiterten Herstellerverantwortung erhöht Compliance-Kosten

Ein Gesetzentwurf zur erweiterten Herstellerverantwortung (EPR), der bis 2027 in Kraft treten soll, sieht Abgaben in Höhe von 2–4 % des jährlichen Verpackungsaufwands vor, gestaffelt nach Recyclingfähigkeit. Markeninhaber haben begonnen, von metallisierten Folien auf Monomaterial-MDO-PE umzusteigen, doch KMU fehlt das Kapital, um Werkzeuge auszutauschen oder Designversuche zu finanzieren. Die Unsicherheit über die Gebührenformeln hat bereits mehrere Extrusionsaufrüstungen verzögert, da Amortisationsmodelle zukünftige EPR-Kosten nicht einpreisen können. Es wird erwartet, dass Organisationen für Herstellerverantwortung Verpflichtungen bündeln, aber die Governance-Regeln bleiben vage, was bei inländischen Lebensmittelmarken Vorsicht erzeugt. Branchenverbände setzen sich für längere Übergangsfristen und Exportausnahmen ein, um zu vermeiden, Marktanteile an das benachbarte Vietnam abzugeben, wo EPR noch freiwillig ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Beutel bleiben dominant, während Sachets an Fahrt gewinnen

Beutel machten 2025 mit einem beherrschenden Anteil von 36,71 % den größten Teil des thailändischen Marktes für flexible Verpackungen aus, was ihre Vielseitigkeit für Getränke, Tierfutter und Nachfüllpackungen für Haushaltspflege unterstreicht. Marken bevorzugen Standbeutelformate mit Ausgießern oder Reißverschlüssen, die eine plakatähnliche Regalwirkung verleihen und eine Portionskontrolle zu niedrigeren Gesamtsystemkosten als Glasgläser ermöglichen. Parallel dazu wachsen Sachets und Stickpacks mit einer CAGR von 11,54 %, da unterwegs orientierte Verbraucher Einzelportionen von Getränken, Würzmitteln und Nahrungsergänzungsmittelpulvern kaufen, die direkt über E-Commerce geliefert werden. Die Marktgröße des Thailand-Marktes für flexible Verpackungen für Sachets soll bis 2031 USD xx Milliarden erreichen, unterstützt durch Hotelausstattungs-Nachfüllungen und Probiergrößen-Körperpflegeprodukte, die vom Aufschwung des Tourismus profitieren. Beutelverarbeiter fügen digitale Druckmodule hinzu, um saisonale Aktionen zu bedienen, während Sachet-Hersteller in Hochgeschwindigkeits-Mehrspur-Form-Füll-Siegelmaschinen investieren, die 1.200 Sticks pro Minute verarbeiten können. Gewichtsreduzierung ist ebenfalls ein Schwerpunkt; neue lineare Polyethylen-Folien mit niedriger Dichte reduzieren das Beutelgewicht um 8–10 %, ohne die Fallbeständigkeit zu beeinträchtigen.

Abgesehen von der Wandstärkenreduzierung behaupten sich Beutel bei hochwertigen Retortengerichten und Tierfutter, wo Sauerstoff- und Feuchtigkeitsbarrieren unverzichtbar sind. Sachets hingegen gehen über Pulver hinaus in Flüssigkeiten wie Einzel-Dosis-Shampoos über, die hitzebeständige Gießpolypropylen-Schichten verwenden. Multinationale Getränkemarken testen perforierte Doppelstick-Formate, die probiotische Kulturen mit Vitaminen erst beim Öffnen mischen, was zusätzliche Anforderungen an die Siegelgenauigkeit der Ausrüstung stellt. Lokale KMU, die Würzmittel für Instant-Nudeln herstellen, verlassen sich auf Flexodruckmaschinen mit Mindestmengen von 10.000 Einheiten, was eine Chance für rein digitale Newcomer schafft, die Mikrochargen für influencer-geführte Produkteinführungen bedienen. Insgesamt bevorzugt der Thailand-Markt für flexible Verpackungen weiterhin Formate, die Verbraucherkomfort, leichte Logistik und sich entwickelnde EPR-Kostenstrukturen in Einklang bringen.

Nach Material: Kunststoffe dominieren, während Biokunststoffe an Dynamik gewinnen

Kunststoff behielt 2025 einen Anteil von 54,89 % am Thailand-Markt für flexible Verpackungen, da Polyethylen, Polypropylen und PET bei Kosten-Leistungs-Kennzahlen punkten. Das breite Anwendungsspektrum von Polyethylen, von Niederdruck-Qualitäten für Brotbeutel bis hin zu Hochdruck-Qualitäten für Waschmittelbeutel, sichert Verarbeitungsvolumina von mehr als 3 Millionen t/Jahr. Dennoch expandiert die Marktgröße des Thailand-Marktes für flexible Verpackungen für Biokunststoffe schnell und soll mit einer CAGR von 11,36 % wachsen, katalysiert durch das Bio-Circular-Green-Subventionsprogramm und sinkende PLA-Harzpreise. Markeninhaber in den Bereichen Frischprodukte und Backwaren haben auf PLA-basierte Folien umgestellt, die die Kompostierbarkeitsanforderungen von Meeresschutzgebieten erfüllen und gleichzeitig die Verpackungsintegrität während einer achttägigen Lieferkette aufrechterhalten.

Konventionelle Kunststoffstützen stehen nun unter doppeltem Druck: volatile rohölgebundene Rohstoffkosten und EPR-Gebühren, die schwer recycelbare Mehrschichtstrukturen bestrafen. Die Klarheit und Hitzebeständigkeit von Polypropylen halten es für Kochbeutel-Reis und Mikrowellen-Popcorn relevant, aber recycelte PP-Ströme bleiben unterentwickelt, was Kreislaufwirtschaftsansprüche beeinträchtigt. PET bleibt entscheidend für metallisierte Snackfolien, doch Engpässe bei lebensmittelechtem rPET nach dem Schrottimportverbot bedeuten, dass Verarbeiter oft Neu- und Recyclatanteile unterhalb der von europäischen Kunden geforderten 25 %-Schwellen mischen. Auf der Biokunststoffseite verbessern frühe PBAT-Mischungen die Zähigkeit, während GVO-freie PLA-Qualitäten die Kennzeichnungsanforderungen der Exportmärkte erfüllen. Verarbeiter, die die Koextrusion biobasierter Außenschichten mit dünnen Barriere-Haftvermittlerschichten beherrschen, sind gut positioniert, um Premiumpositionen zu besetzen, da multinationale Käufer schnelldrehender Konsumgüter ihre regionalen Portfolios dekarbonisieren wollen.

Nach Endverbraucherbranche: Lebensmittel sichern das Volumen, E-Commerce führt das Wachstum an

Lebensmittel behielten 2025 einen Anteil von 47,33 % der Nachfrage im Thailand-Markt für flexible Verpackungen, angeführt von Reis-, Meeresfrüchte- und Snack-Anwendungen, bei denen eine verlängerte Haltbarkeit die feuchten tropischen Vertriebsbedingungen ausgleicht. Schutzatmosphären-Beutel für Durianschips und gefriergetrocknete Früchte dringen in Exportnischen vor und nutzen Sauerstoffabsorber, um 12-Monats-Meilensteine zu erreichen. Unterdessen sind E-Commerce und Logistik auf dem Weg zur schnellsten Wachstumskurve und expandieren bis 2031 mit einer CAGR von 11,74 %. Bekleidungsversandtaschen, Luftpolsterfolieneinsätze und manipulationssichere Beutel bilden nun eine feste Kostenposition für Online-Verkäufer, die Raumeffizienz gegenüber traditionellen Wellpappkartons priorisieren. Der Marktanteil des Thailand-Marktes für flexible Verpackungen für Logistikfolien soll sich bis 2031 verdoppeln, da die Liefergebiete für Lieferungen am nächsten Tag in sekundäre Provinzen ausgedehnt werden.

Getränkeverarbeiter setzen aseptische aluminiumfreie Beutel für Energydrinks und Kindersäfte ein und erzielen Einsparungen bei der Kühlung sowie Portabilitätsvorteile. Körperpflegemarken führen Nachfüllbeutel mit 80 % weniger Kunststoff als starre Pumpen ein, obwohl die Verbraucherakzeptanz flexibler Verpackungen für dickflüssige Lotionen uneinheitlich bleibt. Der Pharmasektor verlässt sich auf regulierte Blister- und Sachet-Linien, die nach ISO 15378 zertifiziert sind, was die Nachfrage nach Hochbarriere-Aluminiumlaminaten steigert. Tierfutter spiegelt Humanisierungstrends wider und wechselt von sperrigen Polypropylen-Gewebesäcken zu Premium-Standbeuteln mit Druckverschluss-Schiebern, ein Wechsel, der die Regalattraktivität und den Wiederverschlusskomfort steigert. Insgesamt unterstreichen diese Verschiebungen eine breite Diversifizierung über den Kernbereich Lebensmittel hinaus in die Bereiche Lifestyle, Gesundheit und Logistik, die den Thailand-Markt für flexible Verpackungen weit über 2031 hinaus tragen werden.

Nach Schichtstruktur: Mehrschichtlaminate behalten die Oberhand, Monomaterial gewinnt an Tempo

Mehrschichtlaminate machten 2025 62,48 % des Wertes im Thailand-Markt für flexible Verpackungen aus und spiegeln ihre unübertroffenen Gas-, Aroma- und Feuchtigkeitsbarrieren für Kaffee, Pharmazeutika und Meeresfrüchte wider. Typische Sieben-Schicht-Aufbauten schichten PE, PET, EVOH und manchmal Aluminiumfolie übereinander und bieten Sauerstoffdurchlässigkeitsraten von <1 cc/m²/Tag, die für eine Haltbarkeit von 24 Monaten erforderlich sind. Dennoch sollen Monomaterial-Strukturen einen wachsenden Anteil gewinnen und mit einer CAGR von 10,77 % expandieren, da EPR und unternehmerische Recyclingagenden die Designvorgaben neu gestalten. Die dem Thailand-Markt für flexible Verpackungen zuzurechnende Marktgröße für Monomaterial-Lösungen könnte bis 2031 USD xx Milliarden übersteigen, wenn Gebührenstrafen für nicht recyclingfähige Laminate Gesetz werden.

Führende Verarbeiter installieren MDO-PE-Linien, die die Folie strecken, um die Steifigkeit zu verbessern und die Eliminierung orientierter Polyamid- oder PET-Außenschichten zu ermöglichen. Frühe Anwender berichten von 15–20 % Harzeinsparungen und schnelleren Aushärtezeiten beim Wechsel zu lösungsmittelfreien Klebstoffen, obwohl die Kapitalintensität mit USD 5–7 Millionen pro Linie hoch bleibt. Marken akzeptieren eine um 10–15 % kürzere Haltbarkeit in Trockenlebensmittelkategorien und beurteilen den Kompromiss als akzeptabel für Kreislaufwirtschaftsbotschaften und Gebührenentlastung. Forschungskooperationen zielen darauf ab, klare SiOx-Beschichtungen auf Mono-PE zu erreichen, die die Barrierelücke innerhalb von 2 Jahren schließen könnten. Trotz des Schwungs werden Barrierelaminate in pharmazeutischen Sachets und fetthaltigen Snacks bestehen bleiben, bis neue Chemikalien oder recyclingfähige Metallisierung wirtschaftlich über alle Verarbeiterstufen skaliert werden kann.

Geografische Analyse

Bangkok und seine umliegenden Provinzen machten 2025 etwa 48 % des Marktanteils des Thailand-Marktes für flexible Verpackungen aus, eine Dominanz, die in der starken Konzentration von Hauptsitzen der Hersteller schnelldrehender Konsumgüter, Dark-Store-Fulfillment-Hubs und umsatzstarken Einzelhandelsgeschäften verwurzelt ist. Die dichte städtische Nachfrage unterstützt schnelle Artwork-Freigabezyklen und ermöglicht es Verarbeitern in der Nähe der Hauptstadt, bedruckte Beutel in weniger als 5 Tagen zu liefern. Laufende Same-Day-Delivery-Programme führender E-Commerce-Plattformen steigern ebenfalls die Auftragsvolumina für leichte Versandtaschen und manipulationssichere Sachets. Infolgedessen expandiert die lokale Extrusions- und Druckkapazität weiterhin in Industriegebieten in Samut Prakan, Pathum Thani und Nonthaburi.

Die Östliche Küste, die Rayong, Chonburi und Chachoengsao umfasst, machte 2025 rund 27 % des Wertes aus und soll bis 2031 mit einer CAGR von 10,8 % wachsen. Petrochemische Rohstoffanlagen versorgen nahe gelegene Verarbeiter mit kostengünstigem Polyethylen und Polypropylen, während Automobil- und Elektronikmonteure Stretchfolie, antistatische Beutel und Korrosionsschutzverpackungen verbrauchen. Staatlich geförderte Doppelspurbahn-Projekte, die den Hafen Laem Chabang mit Inlandsdepots verbinden, sollen die Frachtkosten um bis zu 20 % senken und die Attraktivität der Region für künftige Investoren weiter stärken. Ausländische Hersteller, die aus China verlagern, haben bereits neue Lebensmittel- und Geräteanlagen angekündigt, die Hochbarriere-Beutel benötigen werden, was die lokale Nachfragebasis vertieft.

Außerhalb der beiden großen Zentren macht Zentralthailand 16 % des thailändischen Marktes für flexible Verpackungen aus, dank Reismühlen- und Zuckerverarbeitungsclustern in Ayutthaya und Nakhon Pathom, die auf Seitenfaltenbeutel und Schüttgutauskleidungen angewiesen sind. Nördliche Provinzen wie Chiang Mai erfassen rund 9 % der Ausgaben, unterstützt von handwerklichen Snack-Exporteuren und Kaffeeröstern, die Kleinserien-Digitaldruck bevorzugen. Der Süden trägt heute 9 % bei und zeigt die schnellste Wachstumskurve mit einer CAGR von 11,2 %, da Halal-Lebensmittelfabriken und Meeresfrüchteverarbeiter auf Retortenbeutel und transparente Hochbarriere-Folien umsteigen. Neue Tiefwasserliegeplätze in Songkhla verbessern die Containeranbindung für Meeresfrüchteexporte, während Kautschukplantagen Latexbeschichtungen für Spezialbarriere-Folien liefern. Der dünn industrialisierte Nordosten bleibt unter 7 %, könnte aber einen Aufschwung erleben, sobald geplante Freizonen für die Agrarindustrieverarbeitung in Betrieb gehen.

Wettbewerbslandschaft

Die fünf größten Verarbeiter – Amcor, SCG Packaging, Huhtamaki, Thung Hua Sinn Group und Sealed Air – kontrollierten 2025 gemeinsam rund 37 % des Umsatzes, während die verbleibenden 63 % auf mehr als 200 kleine und mittlere Unternehmen entfielen. Multinationale Konzerne dominieren bei Retorten-Beuteln, pharmazeutischen Laminaten und Polyethylen-Folien mit Maschinenrichtungsorientierung – Segmente, die kapitalintensive Koextrusionslinien und globale Zertifizierungen erfordern. Lokale Anbieter florieren bei Standardbeuteln und Schnellaufträgen, wo Kundennähe und niedrige Gemeinkosten die Skalierung übertrumpfen. Der Wettbewerb variiert daher stark nach Endverwendung und schwankt von konsolidiert bei Hochbarriere-Lebensmittelexporten bis hin zu fragmentiert bei einfachen Reis- und Zuckersäcken.

Die strategische Aktivität beschleunigte sich 2025. SCG Packaging stellte frisches Kapital für Monomaterial-PE-Linien in Rayong bereit und positionierte sich für die kommende EPR-Gebührenstruktur, die recyclingfähige Folien belohnt. Huhtamaki schloss eine Jahreskapazitätserweiterung von 8.000 Tonnen ab, die lösungsmittelfreie Laminierung und Hochgeschwindigkeits-MDO-PE-Extrusion umfasst und auf Snack- und Tierfutterverträge abzielt, die nun auf kreislauffähige Strukturen bestehen. Amcor integrierte die Fähigkeiten aus seiner Berry-HHS-Akquisition Ende 2024 und erweiterte sein regionales Sterilverpackungsangebot für Medizinprodukte, die im Östlichen Wirtschaftskorridor montiert werden. Gleichzeitig begann Sealed Air, Bag-in-Box-Lösungen aus seiner neu erworbenen Liquibox-Einheit an thailändische Getränkeabfüller zu vermarkten, die aseptische Flexibilität suchen.

Die Technologieeinführung vergrößert den Leistungsabstand. Erstklassige Anlagen betreiben Inline-Kamerainspektionen, Software für vorausschauende Wartung und automatisierte Revolveraufwickler, was die Ausschussraten unter 4 % drückt, während die Mehrheit der KMU noch auf manuelle Kontrollen angewiesen ist und 8–12 % Abfall verzeichnet. Rein digitale Newcomer wie FastPack bedienen influencer-geführte Schönheitsmarken mit Mindestmengen von 1.000 Einheiten und Vorlaufzeiten von 72 Stunden und knabbern Anteile von traditionellen Flexodruckhäusern ab. Steigende EPR-Kosten, höhere Lohnkosten und der Bedarf an rückverfolgbaren Recyclingrohstoffen deuten auf eine stärkere Konsolidierung hin, da kleinere Verarbeiter möglicherweise nicht die Bilanzkraft haben, um Compliance und Automatisierung gleichzeitig zu finanzieren.

Marktführer der Branche für flexible Verpackungen in Thailand

Amcor plc

Thung Hua Sinn Group

Huhtamaki Oyj

Sealed Air Corporation

Mondi plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: NatureWorks nahm den kommerziellen Betrieb in seiner PLA-Anlage mit 75.000 t/Jahr in Rayong auf, ein Projekt im Wert von USD 600 Millionen, das sofort die Harzoptionen für kompostierbare Folien erweiterte.

- September 2025: Huhtamaki meldete ein Umsatzwachstum von 14 % aus seinen thailändischen Anlagen für flexible Verpackungen in den ersten drei Quartalen, nach Abschluss einer Jahreskapazitätserweiterung von 8.000 Tonnen, die Polyethylen-Extrusion mit Maschinenrichtungsorientierung und lösungsmittelfreie Laminierung für vollständig recyclingfähige Folien hinzufügte.

- Mai 2025: Thailands Abteilung für Umweltverschmutzungskontrolle veröffentlichte aktualisierte EPR-Richtlinien mit gestaffelten Gebühren, die an die Recyclingfähigkeit geknüpft sind und die Abgaben auf Monomaterial-PE- und PET-Verpackungen um 40–50 % im Vergleich zu Mehrschichtstrukturen senken, und skizzierte Entwurfs-Compliance-Zeitpläne für Markeninhaber.

- März 2025: SCG Packaging verzeichnete im ersten Quartal einen Umsatzanstieg von 8 % gegenüber dem Vorjahr, angetrieben durch die Nachfrage nach E-Commerce- und Lebensmittelverpackungen, und bestätigte neue Monomaterial-Polyethylen-Extrusionslinien in Rayong zur Versorgung mit recyclingfähiger Folie vor Thailands erwarteten EPR-Regeln 2027.

Berichtsumfang des Thailand-Marktes für flexible Verpackungen

Der Bericht über den Thailand-Markt für flexible Verpackungen ist segmentiert nach Produkttyp (Beutel, Taschen, Folien und Wickelverpackungen, Sachets und Stickpacks, Etiketten und Sleeves, Flexitanks und andere Produkttypen), Material (Kunststoff, Papier, Aluminiumfolie, Biokunststoffe, Mehrschicht-Barrierestrukturen), Endverbraucherbranche (Lebensmittel, Getränke, Körperpflege und Kosmetik, Pharmazeutika und Gesundheitswesen, Tierfutter und Tierfuttermittel, Haushaltspflege und Industrie, E-Commerce und Logistik) sowie Schichtstruktur (Monomaterial-Strukturen und Mehrschicht-Barrierelaminate). Die Marktprognosen werden in Wert (USD) angegeben.

| Beutel |

| Taschen |

| Folien und Wickelverpackungen |

| Sachets und Stickpacks |

| Etiketten und Sleeves |

| Flexitanks und andere Produkttypen |

| Kunststoff | Polyethylen (PE) |

| Polypropylen (PP) | |

| Polyethylenterephthalat (PET) | |

| Polyvinylchlorid (PVC) | |

| Andere Kunststoffe | |

| Papier | |

| Aluminiumfolie | |

| Biokunststoffe | |

| Mehrschicht-Barrierestrukturen |

| Lebensmittel |

| Getränke |

| Körperpflege und Kosmetik |

| Pharmazeutika und Gesundheitswesen |

| Tierfutter und Tierfuttermittel |

| Haushaltspflege und Industrie |

| E-Commerce und Logistik |

| Monomaterial-Strukturen |

| Mehrschicht-Barrierelaminate |

| Nach Produkttyp | Beutel | |

| Taschen | ||

| Folien und Wickelverpackungen | ||

| Sachets und Stickpacks | ||

| Etiketten und Sleeves | ||

| Flexitanks und andere Produkttypen | ||

| Nach Material | Kunststoff | Polyethylen (PE) |

| Polypropylen (PP) | ||

| Polyethylenterephthalat (PET) | ||

| Polyvinylchlorid (PVC) | ||

| Andere Kunststoffe | ||

| Papier | ||

| Aluminiumfolie | ||

| Biokunststoffe | ||

| Mehrschicht-Barrierestrukturen | ||

| Nach Endverbraucherbranche | Lebensmittel | |

| Getränke | ||

| Körperpflege und Kosmetik | ||

| Pharmazeutika und Gesundheitswesen | ||

| Tierfutter und Tierfuttermittel | ||

| Haushaltspflege und Industrie | ||

| E-Commerce und Logistik | ||

| Nach Schichtstruktur | Monomaterial-Strukturen | |

| Mehrschicht-Barrierelaminate | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Thailand-Markt für flexible Verpackungen im Jahr 2026?

Er wird auf USD 2,83 Milliarden geschätzt und ist auf dem Weg zu USD 4,64 Milliarden bis 2031 bei einer CAGR von 10,39 %.

Welches Format dominiert die Nachfrage heute?

Beutel führen das Sortiment an und sicherten sich 2025 einen Anteil von 36,71 % aufgrund ihrer Vielseitigkeit in den Bereichen Lebensmittel, Tierfutter und Nachfüllpackungen für Haushaltspflege.

Was ist das am schnellsten wachsende Endverbrauchssegment?

E-Commerce- und Logistikverpackungen wachsen mit einer CAGR von 11,74 %, angetrieben durch tägliche Paketvolumina von 7–8 Millionen.

Wie werden die bevorstehenden EPR-Regeln die Verarbeiter beeinflussen?

Der Gesetzentwurf könnte 2–4 % zu den Verpackungsausgaben hinzufügen, was nicht recyclingfähige Mehrschichtfolien unter Druck setzt und Monomaterial-MDO-PE begünstigt.

Sind Biokunststoffe in Thailand rentabel?

Ja, Bio-Circular-Green-Anreize und neue PLA-Kapazitäten haben die Harzpreise um 10–15 % gesenkt und ermöglichen zweistelliges Wachstum bei kompostierbaren Folien.

Welche thailändische Region verzeichnet das schnellste Konsumwachstum?

Die Östliche Küste soll bis 2031 mit einer CAGR von 10,8 % wachsen, angetrieben durch neargeshorte Elektronik- und Konsumgüterfabriken.

Seite zuletzt aktualisiert am: