Größe und Marktanteil der Thailand-Fertiggebäudebranche

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

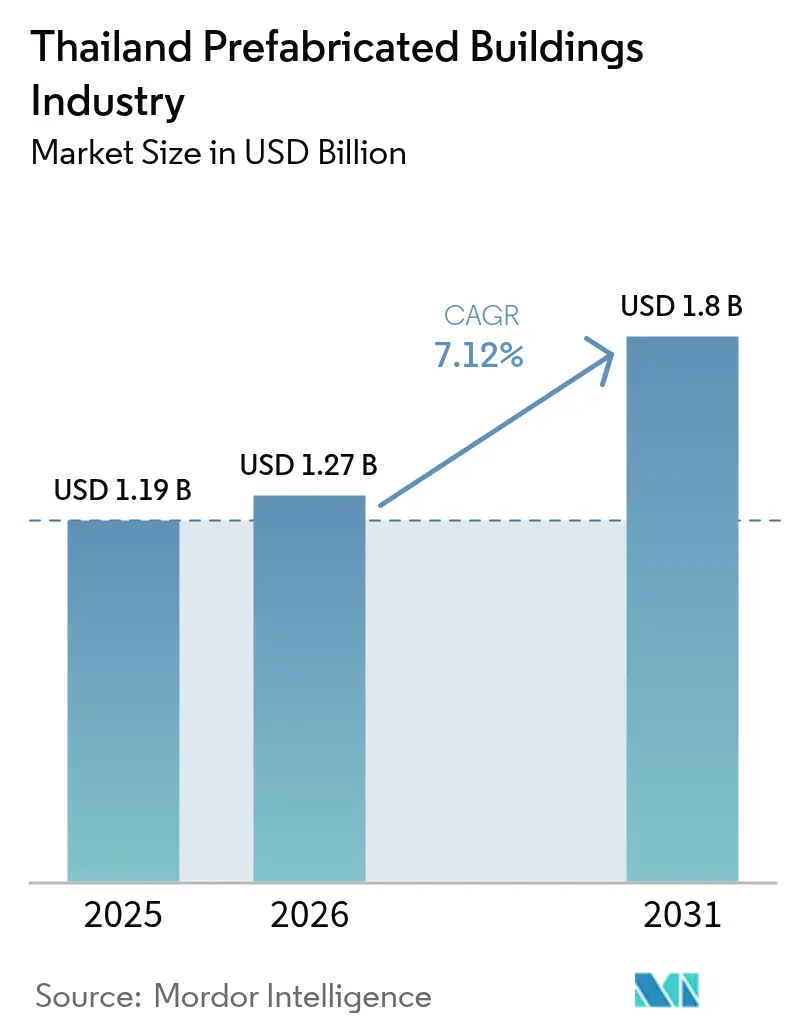

| Marktgröße im Basisjahr (2025) | 1.19 Milliarden US-Dollar |

| Marktgröße (2026) | 1.27 Milliarden US-Dollar |

| Marktgröße (2031) | 1.8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse der Thailand-Fertiggebäudebranche von Mordor Intelligence

Die Größe des Thailand-Markts für Fertiggebäude wird im Jahr 2026 auf 1,27 Milliarden USD geschätzt und wächst gegenüber dem Wert von 1,19 Milliarden USD im Jahr 2025, wobei die Projektionen für 2031 einen Wert von 1,8 Milliarden USD zeigen, was einem Wachstum von 7,12 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum des Thailand-Markts für Fertiggebäude wird durch eine nationale Verkehrsinfrastruktur-Pipeline im Wert von 76,6 Milliarden USD angetrieben, die die modulare Umsetzung begünstigt, durch die steigende Nachfrage nach hochwassersicherem Wohnungsbau sowie durch die Modernisierung von Krankenhäusern nach der COVID-19-Pandemie. Steigende städtische Arbeitskosten in Bangkok, Anreize des Board of Investment (BOI) für abfallarme Materialien sowie der Ausbau von Smart Cities im Eastern Economic Corridor (EEC) verstärken die Nachfrage zusätzlich. Der Wettbewerb zersplittert, da integrierte Konglomerate gegen wendige Holzspezialisten ankämpfen, während Projektentwickler auf fabrikgesteuerte Qualität setzen. Kurzfristige Chancen konzentrieren sich auf Arbeiterwohnheime, Resort-Pods und erhöhte Wohnhäuser, die das anhaltende Hochwasserrisiko mindern.

Wesentliche Erkenntnisse des Berichts

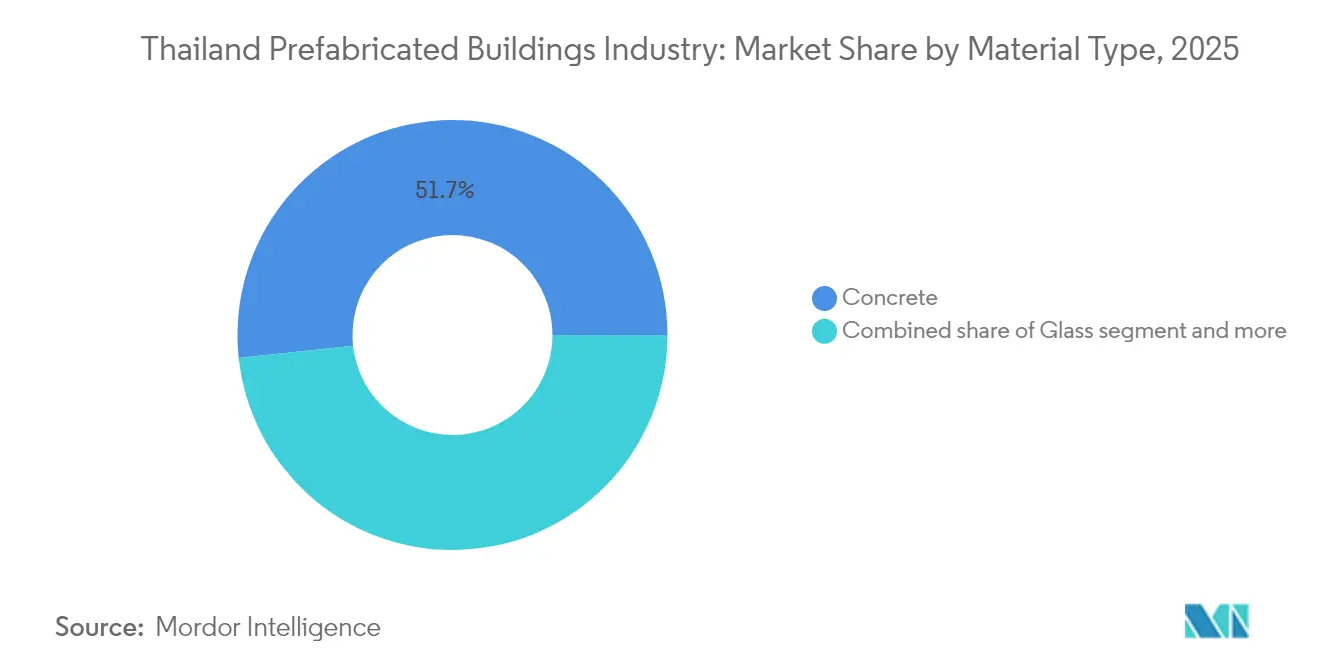

- Nach Materialtyp entfiel Beton im Jahr 2025 auf einen Anteil von 51,70 % an der Größe des Thailand-Markts für Fertiggebäude; Holz soll bis 2031 mit einer CAGR von 8,05 % wachsen.

- Nach Anwendung entfiel auf den Wohnbau im Jahr 2025 ein Umsatzanteil von 47,20 %, während gewerbliche Anwendungsfälle bis 2031 mit einer CAGR von 7,65 % zunehmen.

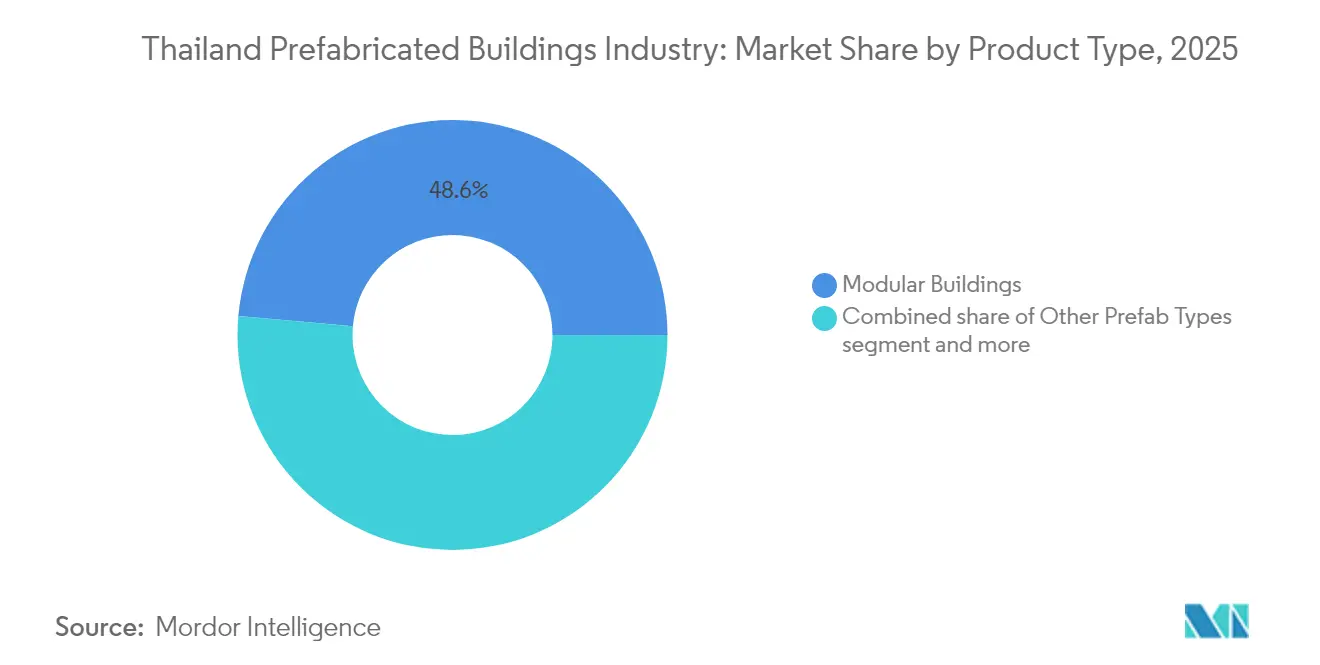

- Nach Produkttyp entfielen Modulbauten im Jahr 2025 auf einen Anteil von 48,60 % an der Größe des Thailand-Markts für Fertiggebäude und verzeichnen bis 2031 ein Wachstum von 7,96 % CAGR.

- Nach Geografie führte Zentralthailand im Jahr 2025 mit einem Anteil von 37,60 % am Marktanteil für Fertiggebäude in Thailand, während die Regionen des übrigen Thailands bis 2031 mit einer CAGR von 8,10 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse der Thailand-Fertiggebäudebranche

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schlüsselfertige Industrieparks im Eastern Economic Corridor treiben den Bedarf an Dormitoriemodulen voran | + 1.8% | Ostthailand (Chonburi, Rayong, Chachoengsao) | Mittelfristig (2–4 Jahre) |

| Inflation der städtischen Arbeitskosten katalysiert fabrikgefertigte Bauteile | + 1.5% | Zentralthailand, Großraum Bangkok | Kurzfristig (≤ 2 Jahre) |

| BOI-Steueranreize für abfallarme, grüne Baumaterialien | + 1.2% | National, mit Schwerpunkt in EEC- und SEZ-Zonen | Langfristig (≥ 4 Jahre) |

| Post-COVID-Krankenhausmodernisierungen mit Fokus auf modulare Stationen | + 0.9% | National, mit Priorität in mittelgroßen Städten | Mittelfristig (2–4 Jahre) |

| Touristischer Aufschwung nach Wiedereröffnung mit Resort-Pods auf den Inseln | + 0.8% | Südthailand (Phuket, Koh Samui, Krabi) | Kurzfristig (≤ 2 Jahre) |

| Hochwassersichere, erhöhte Modulhäuser im Chao-Phraya-Becken | + 0.6% | Zentralthailand, Provinzen entlang des Chao-Phraya-Flusses | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schlüsselfertige Industrieparks im Eastern Economic Corridor treiben den Bedarf an Dormitoriemodulen voran

Der EEC zieht Hunderte ausländischer Fertigungsunternehmen an und erzeugt dadurch einen unmittelbaren Bedarf von 200.000 Arbeiterschlafplätzen, den der konventionelle Bau nicht termingerecht decken kann. Fertigdormitorien verkürzen die Lieferzyklen um bis zu 70 % und stimmen mit dem Zeitplan der Huai-Yai-Smart-City im Wert von 38,3 Milliarden USD überein. Projektentwickler bevorzugen modulare Systeme mit integrierten Versorgungseinrichtungen, um die höheren Wohnstandards für Mitarbeiter in der Hightech-Fertigung zu erfüllen. Die Dynamik beim Landverkauf in den WHA-Industriegebieten bestätigt die robuste Nachfrage nach schnell verfügbaren Unterkünften, während das neue EEC-Visum mit 10-jähriger Gültigkeit den Bedarf an halbpermanentem modularem Wohnraum verstärkt[1]Chula Sukmanop, „Smart-City-Masterplan für Huai Yai,” Eastern Economic Corridor Office, eec.go.th.

Inflation der städtischen Arbeitskosten katalysiert fabrikgefertigte Bauteile

Bauunternehmen in Bangkok sehen sich mit Lohnsteigerungen und Fachkräftemangel konfrontiert, die die Produktivität auf der Baustelle beeinträchtigen. Die Fabrikfertigung verlagert repetitive Aufgaben in kontrollierte Umgebungen, reduziert Nacharbeiten und minimiert die Baustellenüberfüllung. Die Fusion von SCG mit JWD schuf ein ASEAN-weites Logistiknetzwerk, das die Kosten der letzten Meile senkt und die Fabrik-zu-Baustelle-Lieferung von Fertigteilrahmen und -tafeln wirtschaftlicher macht als die herkömmliche Schalung. Da die Logistik mittlerweile 13,7 % des nationalen BIP ausmacht, verstärken zeitkritische Lieferungen das Kosten-Nutzen-Verhältnis der Modulproduktion.

BOI-Steueranreize für abfallarme, grüne Baumaterialien

Das BOI gewährt bis zu 13-jährige Körperschaftsteuerbefreiungen und Einfuhrzollbefreiungen für Projekte, die Abfallreduzierung und CO₂-Einsparungen nachweisen. Fertigbau-Hersteller, die Brettsperrholz (BSP) und kohlenstoffarmen Zement einsetzen, qualifizieren sich für maximale Förderleistungen. SCG steigerte den Anteil von kohlenstoffarmem Zement im Jahr 2023 auf 63 % der Produktion und demonstrierte damit, wie Materialinnovation mit steuerlichen Vorteilen in Einklang gebracht werden kann. Besonders wichtig ist, dass das Förderpaket auch Produktionsmaschinen umfasst und damit Investitionen in automatisierte Tafelfließbänder und digitale Zwillingsverifizierungssysteme katalysiert[2]Narit Therdsteerasukdi, „Investitionsförderungsmaßnahmen 2025,” Thailand Board of Investment, boi.go.th.

Post-COVID-Krankenhausmodernisierungen mit Fokus auf modulare Stationen

COVID-19 hat Engpässe auf Intensivstationen und Lücken im Infektionsschutz in mittelgroßen Städten aufgedeckt. Gesundheitsversorger schreiben nun steckfertige Stationsblöcke aus, die hinzugefügt werden können, ohne den laufenden Kernbetrieb zu unterbrechen. Modulare Einheiten, die unter kontrollierten Fabrikbedingungen hergestellt werden, integrieren standardisierte Lüftungs-, Heizungs- und Klimaanlagen sowie Unterdruckkammern und reduzieren das Risiko der Übertragung über die Luft. Projekte der Bangkok Dusit Medical Services in Rayong und Chonburi demonstrieren 40 % kürzere Bauzeiten im Vergleich zu Mauerwerksbauten und entsprechen damit den Finanzierungsbedingungen der Weltbank für flexible Gesundheitsversorgungskapazitäten[3]Prasert Prasarttong-Osoth, „Netzwerkausbau-Update 2025,” Bangkok Dusit Medical Services, bdms.co.th.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentiertes kommunales Genehmigungswesen und fehlende Fertigbaunormen | -1.1% | National, mit besonders ausgeprägten Herausforderungen in Bangkok und mittelgroßen Städten | Mittelfristig (2–4 Jahre) |

| Konservative Wahrnehmung von Qualitätsrisiken durch Projektentwickler | -0.8% | Zentralthailand, gehobene Wohnbausegmente | Langfristig (≥ 4 Jahre) |

| Mangel an lokaler BSP-Lieferkette | -0.6% | National, mit Versorgungsengpässen aus Nachbarländern | Langfristig (≥ 4 Jahre) |

| Hohe Logistikkosten für übergroße Module in engen städtischen Straßen | -0.5% | Großraum Bangkok, historische Stadtzentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentiertes kommunales Genehmigungswesen und fehlende Fertigbaunormen

Das dezentralisierte Genehmigungsregime Thailands zwingt Projektentwickler dazu, unterschiedliche kommunale Vorschriften zu navigieren, was die Vorlaufzeiten für fabrikgefertigte Bauteile verlängert. Zusätzliche Inspektionen sind häufig erforderlich, da lokalen Behördenvertretern vertraute Vorlagen zur Zertifizierung der Außerseitenfertigung fehlen. Die jüngste Aufhebung einer Hochhausgenehmigung aufgrund von Streitigkeiten über Zufahrtsstraßen hat die regulatorische Unvorhersehbarkeit unterstrichen und die Vorsicht unter Investoren erhöht. Harmonisierte Fertigbaucodes befinden sich noch in der Entwicklung, was die kurzfristige Nachfrage dämpft, obwohl ein nationales Interesse besteht.

Konservative Wahrnehmung von Qualitätsrisiken durch Projektentwickler

Der Einsturz eines konventionell errichteten Regierungsgebäudes im Jahr 2024 verstärkte die Prüfung der Bauqualität und förderte dadurch auch eine Skepsis gegenüber unbekannten Techniken. Anbieter von Luxuseigentumswohnungen befürchten, dass Käufer Fertigbau mit standardisierten Ästhetiken und Wiederverkaufsabschlägen gleichsetzen. Obwohl der Vorfall herkömmliche Methoden betraf, verlangsamt der Reputationsübertrag Innovationen in gehobenen Segmenten, bis nachweisbare Qualitätsmaßstäbe und Drittprüfsysteme breitere Akzeptanz finden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Betonvorherrschaft inmitten von Holzinnovationen

Beton hielt im Jahr 2025 einen Anteil von 51,70 % am Thailand-Markt für Fertiggebäude, gestützt durch die etablierte Zementversorgung und die Vertrautheit mit dem Design. Die Marktgröße des Thailand-Markts für Fertiggebäude für Betonlösungen soll parallel zur Substitution durch kohlenstoffarmen Zement steigen, der die BOI-Nachhaltigkeitsschwellen erfüllt. Holz, angeführt von Brettsperrholz-Tafeln (BSP), wächst mit einer CAGR von 8,05 %, da Projektentwickler Emissionsreduzierungen bei der Materialherstellung und beschleunigte Montagezeiten anstreben. Versorgungsengpässe aufgrund von Thailands Holzeinschlagsmoratorium begünstigen Importe von Plantagenkautschukholz und technisch bearbeitetem Bambus und veranlassen Hersteller, Verarbeitungskapazitäten unter dem BOI-Grünmaterialprogramm zu lokalisieren. Verbundwerkstoff- und Metalluntersegmente bedienen Nischenanwendungen bei industriellen Einhausungen und Fassadenmodernisierungen, während Glasmodule gehobene Fassadenaufrüstungen unterstützen, die Präzisionsverglasung erfordern.

Die Wertschöpfungskette für Beton modernisiert sich, um ihre Führungsposition zu verteidigen: Siam City Cement meldete im ersten Halbjahr 2024 ein EBITDA-Wachstum von 36 %, nachdem das Unternehmen Zementvarianten eingeführt hatte, die einen 20 % niedrigeren CO₂-Ausstoß pro Tonne beanspruchen. Der Aufstieg von Holz bildet ein Gegengewicht und erschließt architektonische Ausdrucksformen, die mit Öko-Resort-Markenbildung und hochwassersicheren Stelzenhäusern übereinstimmen. Forschungen zu laminiertem Bambus zeigen Festigkeit-zu-Gewicht-Verhältnisse, die mit tropischem Hartholz vergleichbar sind, und lassen künftige Materialverschiebungen erwarten, wenn sich die Lieferketten weiterentwickeln. Insgesamt verdeutlichen sich verändernde Materialpräferenzen die Ausrichtung der Thailand-Fertiggebäudebranche auf Kosten-plus-Nachhaltigkeitsmetriken statt auf rein kostenminimale Kriterien.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Anwendung: Wohnbau als Fundament mit gewerblicher Beschleunigung

Der Wohnbau machte im Jahr 2025 47,20 % der Marktgröße des Thailand-Markts für Fertiggebäude aus, angetrieben durch städtisches Bevölkerungswachstum und ein chronisches Wohnungsdefizit. Erhöhte Modulhäuser adressieren wiederkehrende Überschwemmungen im Chao-Phraya-Becken und setzen Hochwasserschutz in greifbaren Mehrwert für Eigentümer um. Gewerbliche Liegenschaften, heute noch kleiner, werden mit einer CAGR von 7,65 % wachsen, da sich der Tourismus erholt und EEC-Campus Einkaufszentren, Hotels und Labors als Begleitinfrastruktur entstehen lassen. Schnelle Fertigstellung hat höchste Priorität: Jeder Monat, um den sich die Eröffnung eines Resorts verzögert, kann Millionen an Einnahmen in der Hochsaison kosten und veranlasst Hotelgruppen, auf fabrikgefertigte Pods umzuschwenken.

Das Wohnbauvolumen wird durch wiederholbare zwei- bis fünfgeschossige Konzepte verankert, die Tafelwände und Fertigteilplatten optimieren. Gewerbliche Projekte integrieren zunehmend gemischt genutzte Areale, bei denen modulare Gästezimmer über Sockelbereichen mit Einzelhandel angeordnet sind. Projektentwickler wie Centara und Dusit beweisen ihr Vertrauen, indem sie modulare Tragstrukturen beauftragen, die internationale Markenstandards ohne Terminüberschreitungen erfüllen. Die Kategorie „Sonstiges”, also Gesundheitsversorgung, Bildung und Notunterkünfte, behält ihre Dynamik durch BOI-Mittel, die soziale Infrastruktur belohnen. Die Anwendungsdynamik insgesamt bestätigt, dass der Thailand-Markt für Fertiggebäude seine Verschiebung von kostengetriebener Unterkunftsbereitstellung hin zu geschwindigkeits- und qualitätsgesteuerter Vermögensschöpfung fortsetzt.

Nach Produkttyp: Modulbauten führen die doppelte Dominanz an

Modulbauten hielten im Jahr 2025 einen Anteil von 48,60 % am Thailand-Markt für Fertiggebäude und sollen den größten inkrementellen Wertzuwachs erzielen, da sie bis 2031 mit einer CAGR von 7,96 % wachsen. Ihr geschlossenes Format vereint Tragstruktur, technische Gebäudeausrüstung und Innenausbau unter einem einzigen Qualitätsrahmen und reduziert die Baustellenmontage auf wenige Tage. Tafelsysteme liegen beim Marktanteil dahinter, bleiben jedoch für vertikale Nachverdichtungsstandorte unverzichtbar, an denen Transporthöhenbeschränkungen gelten. Containerbasierte und hybride Systeme kommen in Bergbaucamps, Einzelhandelskiosken und schnell aufzustellenden Schulklassen zum Einsatz.

Die doppelte Dominanz ergibt sich aus der Vielseitigkeit von Modulbauten für Arbeiterwohnheime, Resort-Suiten und hochwassergeschützte Villen. Fabrikseitige Wiederholbarkeit gewährleistet enge Toleranzen, die konservative Käufer überzeugen, während die Integration von Building Information Modeling (BIM) Behördeneinreichungen beschleunigt. Thai Obayashi und Italian-Thai Development integrieren mittlerweile Modulpakete in Nahverkehrsstationen, um aggressive Übergabetermine einzuhalten. Logistikgewinne, unterstrichen durch ein neues Inland Container Depot in der Nähe von Laem Chabang, optimieren die Routenplanung für übergroße Module und stärken den Modulbau-Schwung weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Zentralthailand befehligte im Jahr 2025 einen Anteil von 37,60 % am Thailand-Markt für Fertiggebäude, da Bangkoks Megaprojekte, das dichte Auftragnehmer-Ökosystem und die überlegene Logistikinfrastruktur die Nachfrage konzentrierten. Städtische Arbeitskosten und Flächenknappheit treiben einen Schwenk zu fabrikfertig gestellten Elementen, die während enger Nachtschichten eingebaut werden können und so Verkehrsbeeinträchtigungen minimieren. Die hochverdichteten Korridore der Region ermöglichen innovative Konzepte wie „Zug-durch-Gebäude”-Türme, die an die Rote Linie ausgerichtet sind, und verschieben die Grenzen des Modulbauingenieurwesens. Das Hochwasserrisiko bleibt akut, weshalb erhöhte Fertigbausockel in Wasserfront-Arealen bevorzugt werden. Allerdings behindern Straßenbreiten die Bewegung von 3D-Modulen; lokale Innovatoren entwickeln daher faltbare Module und Stapelkräne vor Ort, um enge innerstädtische Netze zu bewältigen.

Die Gruppe des übrigen Thailands verzeichnet mit 8,10 % CAGR das schnellste Wachstum, da sich die Infrastruktur dezentralisiert. Allein der EEC wird bis 2030 38,3 Milliarden USD in Smart Cities, Häfen und Digitalparks investieren, von denen jeder modulare Dormitorien und Labors vorschreibt, um die Bauzeiten zu verkürzen. Die südlichen Resortinseln verzeichnen eine rege Nachfrage nach Villen- und Pod-Installationen, da Betreiber veraltete Bungalows durch nachhaltige Einheiten ersetzen, die internationalen Markenrichtlinien entsprechen. Nördliche und nordöstliche Provinzen, die von Weltbank-Programmen für mittelgroße Städte profitieren, übernehmen Fertigklassenräume und -kliniken, um Fachkräftemangel zu überwinden. Geringere regulatorische Hürden außerhalb Bangkoks erleichtern zudem die Fabrikgenehmigung und Baustellenzulassung und fördern regionale Fertigungszentren.

Der geografische Schwung deutet auf eine neu ausgewogene thai-ländische Bauwirtschaft hin. Während Bangkok das Kommandonzentrum bleibt, skaliert die Nachfrage in den Provinzen auf der Grundlage von Infrastruktur-, Tourismus- und Klimaresilienzausgaben. Diese Dezentralisierung entspricht den Bemühungen der Regierung, die Einkommensverteilung zu verbreitern und grüne Wachstumskorridore zu fördern, und stellt sicher, dass der Thailand-Markt für Fertiggebäude über diverse Topografien und Risikoprofile hinweg expandiert.

Wettbewerbslandschaft

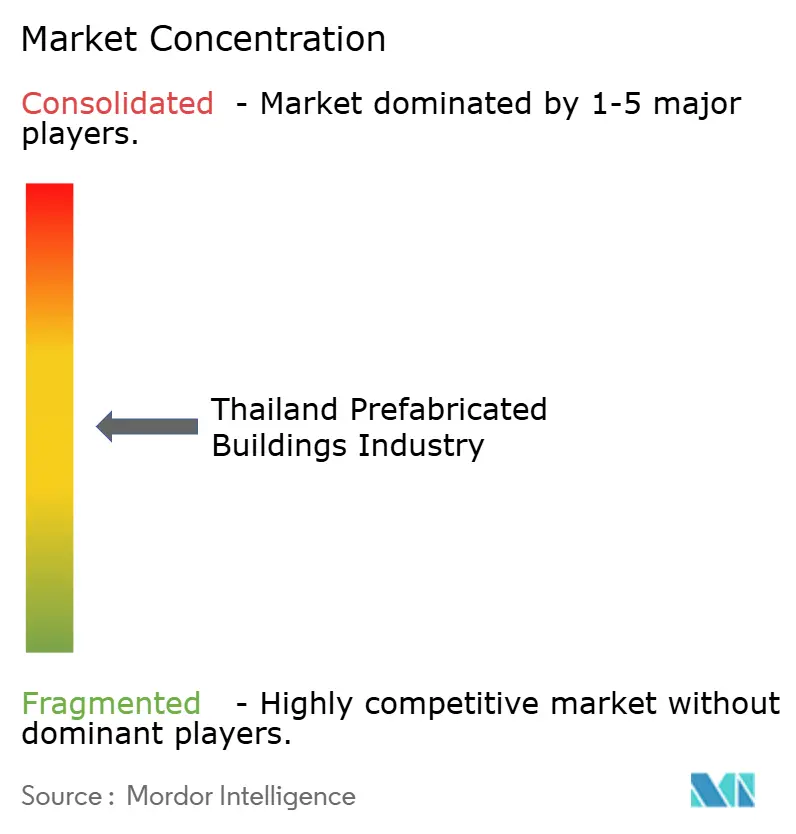

Der Wettbewerb ist mäßig fragmentiert: Konglomerate wie die SCG Group setzen durchgängige Lieferketten ein, die Zement, Logistik und Modulbauanlagen umfassen, während Spezialanbieter Nischen im Bereich Öko-Resort oder BSP anvisieren. SCG Heim nutzt firmeneigenen kohlenstoffarmen Zement, um BOI-geförderte Projekte zu gewinnen, während CPAC Modular sich auf mittelhohe Wohngebäude mit proprietären Fertigteilkernen konzentriert. Das Joint Venture von Italian-Thai Development für die thai-chinesische Hochgeschwindigkeitsbahn veranschaulicht, wie Infrastruktur-Auftragnehmer Fertigviadukte und Betriebsgebäude integrieren, um strenge Terminvorgaben und Budgetobergrenzen einzuhalten.

Chancen in noch unerschlossenen Bereichen verdichten sich rund um BSP, hochwassergeschützte erhöhte Pods und Krankenhausstationskits. Kleine Unternehmen mit proprietären Bambuslaminattafeln umwerben Resorts, die authentische Ästhetik und CO₂-Nachweise suchen. Allerdings begrenzen Lücken in der Lieferkette, insbesondere bei Ofenkapazitäten und Harztechnologien, den Maßstab. Aufsehenerregende Qualitätsmängel bei konventionellen Bauten haben paradoxerweise die Messlatte für den Fertigbau angehoben und Unternehmen dazu veranlasst, ISO-19650-BIM-Protokolle und baustellenferne QA-Audits einzuführen, um skeptische Projektentwickler zu überzeugen.

Strategische Züge seit 2024 zeigen eine Tendenz zu Allianzen: SCG ist eine Partnerschaft mit einem japanischen Robotiksystemintegrator eingegangen, um die Endausbaulinien zu automatisieren, während WHA Corporation sein Industriegelände-Portfolio digitalisiert hat, um die Just-in-time-Versendung von Dormitorien zu ermöglichen. Der Preisdruck bleibt begrenzt, da der Arbeitskräftemangel die traditionellen Kosten in die Höhe treibt und die Fertigbaumargen erhält, selbst wenn die Materialkosten steigen. Insgesamt verschärft sich die Rivalität, doch die Produktdifferenzierung rund um Nachhaltigkeit, Hochwasserschutz und digitale Integration erhält innerhalb der Thailand-Fertiggebäudebranche ein breites Spielfeld aufrecht.

Marktführer für Thailand-Fertiggebäude

SCG Heim Co., Ltd.

Pruksa Precast Co., Ltd.

CPAC Modular (Siam Cement Group)

Sino-Thai Engineering & Construction PCL

Thai Obayashi Corp., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Thailand stellte 38,3 Milliarden USD für die Smart City Huai Yai im EEC bereit und schrieb für 5.795 Rai gemischt genutzter Liegenschaften modulare Bauweise vor. Der Umfang und der Termindruck des Smart-City-Programms werden sich in mehrjährigen Aufträgen mit hohen Volumina für modulare Dormitorien, mittelhohe Wohngebäude und öffentliche Dienstleistungsgebäude niederschlagen und den adressierbaren Markt für schlüsselfertige Fertigbauanbieter direkt ausweiten, während neue Fabrikinvestitionen in der Nähe von Chonburi und Rayong verankert werden

- März 2025: Ein Gemeinschaftsunternehmen von Italian-Thai und China Railway unterzeichnete einen Vertrag im Wert von 0,27 Milliarden USD für 30 km Hochgeschwindigkeitsbahn-Gleisanlage und neun vorgefertigte Betriebsgebäude. Das Projekt demonstriert die großflächige Übernahme von Fertigbautechniken in der Infrastruktur für einen schnellen Einsatz.

- Oktober 2024: Mitsubishi Power fertigstellte im Rahmen eines Gemeinschaftsunternehmens mit Gulf Energy Development und Mitsui & Co. ein Gaskraftwerk mit einer Leistung von 5.300 MW und nutzte dabei fortschrittliche modulare Bautechniken für Komponenten der Stromerzeugungsanlage.

- Juni 2024: Dusit Layan Verde Resort: Dusit International ist eine Partnerschaft mit der VillaCarte Group eingegangen, um ein Doppelmarken-Luxusresort und Residenzen in Phuket zu verwalten, das 15 mittelhohe Gebäude mit 398 Hotelzimmern und 388 Wohneinheiten umfasst, die nachhaltige modulare Bautechniken nutzen, mit geplantem Abschluss im Jahr 2027.

Berichtsumfang der Thailand-Fertiggebäudebranche

Fertiggebäude (auch als Fertigbauten bekannt) werden außerhalb der Baustelle hergestellt und zur Montage an den Bestimmungsort transportiert. Dieser Bericht behandelt Markteinblicke wie Marktdynamik, Treiber, Hemmnisse, Chancen, technologische Innovationen und deren Auswirkungen, eine Analyse der fünf Wettbewerbskräfte nach Porter sowie die Auswirkungen von COVID-19 auf den Markt. Darüber hinaus bietet der Bericht Unternehmensprofile, um die Wettbewerbslandschaft des Markts zu verstehen.

Die Thailand-Fertiggebäudebranche ist nach Anwendung segmentiert (Wohnbau, Gewerbebau und Sonstige Anwendungen (Infrastruktur und Industrie)). Der Bericht bietet Marktgrößen und Prognosen für die Thailand-Fertiggebäudebranche in Wertangaben (Milliarden USD) für alle oben genannten Segmente.

| Beton |

| Glas |

| Metall |

| Holz |

| Sonstige Materialien |

| Wohnbau |

| Gewerbebau |

| Sonstiges |

| Modulbauten |

| Tafel- und Komponentensysteme |

| Sonstige Fertigbautypen |

| Zentralthailand |

| Ostthailand |

| Nordostthailand |

| Nordthailand |

| Südthailand |

| Übriges Thailand |

| Nach Materialtyp | Beton |

| Glas | |

| Metall | |

| Holz | |

| Sonstige Materialien | |

| Nach Anwendung | Wohnbau |

| Gewerbebau | |

| Sonstiges | |

| Nach Produkttyp | Modulbauten |

| Tafel- und Komponentensysteme | |

| Sonstige Fertigbautypen | |

| Nach Schlüsselregionen | Zentralthailand |

| Ostthailand | |

| Nordostthailand | |

| Nordthailand | |

| Südthailand | |

| Übriges Thailand |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Thailand-Markt für Fertiggebäude im Jahr 2026?

Er beläuft sich im Jahr 2026 auf 1,27 Milliarden USD und soll bis 2031 unter einer CAGR von 7,12 % einen Wert von 1,8 Milliarden USD erreichen.

Welcher Produkttyp führt die Fertigbauadoption in Thailand an?

Modulbauten halten einen Marktanteil von 48,60 % und wachsen mit der höchsten Rate von 7,96 % CAGR aufgrund von Schnelligkeit und integrierter Qualität.

Welche Rolle spielt der EEC bei der Nachfrage nach Fertiggebäuden?

Die Huai-Yai-Smart-City im Wert von 38,3 Milliarden USD und die angeschlossenen Industrieparks im EEC erfordern schnell verfügbare Dormitorien, Labors und Wohngebäude, was Fertigbau unverzichtbar macht.

Warum gewinnt Holz gegenüber Beton an Bedeutung?

BOI-Steuerbefreiungen und Vorgaben zur Kohlenstoffreduzierung drängen Projektentwickler zu BSP und technisch bearbeitetem Holz, was eine CAGR von 8,05 % für Holzlösungen antreibt.

Seite zuletzt aktualisiert am: