Textilmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.79 Billionen US-Dollar |

| Marktgröße (2031) | 1.02 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.09% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

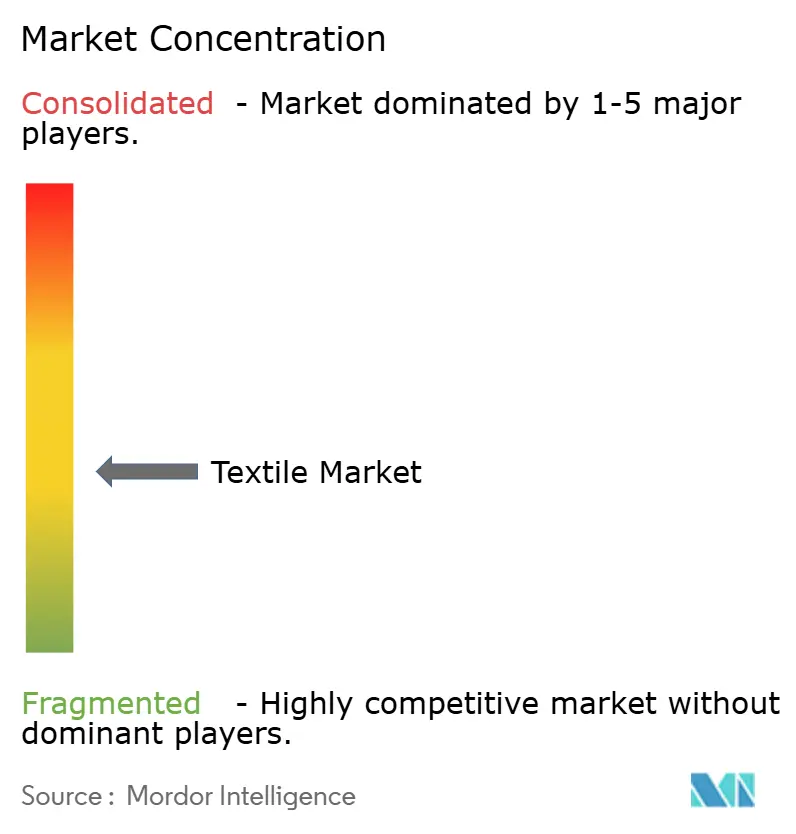

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Textilmarktanalyse von Mordor Intelligence

Die Textilmarktgröße soll von 0,74 Billionen USD im Jahr 2025 und 0,79 Billionen USD im Jahr 2026 auf 1,02 Billionen USD bis 2031 wachsen und dabei zwischen 2026 und 2031 eine CAGR von 5,09 % verzeichnen.

Kapazitätserweiterungen bei recyceltem Polyester, steigende Rückverfolgbarkeitspflichten und geopolitische Neuausrichtungen gestalten Beschaffung, Investitionen und Gewinnpools in der gesamten Textilindustrie neu. Modezentrierte Nachfrage dominiert nach wie vor das Volumen, doch industrielle Leistungsanforderungen – von der Gewichtsreduzierung im Automobilbereich bis zur Infektionskontrolle in Krankenhäusern – steigern die Margen und ziehen Kapital an. Marken verlagern 2 % – 4 % der Landekosten auf Compliance-Technologien, die den Marktzugang absichern, während Frachtvolatilität und Energiepreisschwankungen Nearshoring-Pilotprojekte und Projekte für erneuerbare Energie vor Ort beschleunigen. Die Konsolidierung nimmt bei Spezialfasern und fortschrittlichen Vliesstoffen zu, während Rohstoffspinnerei und -weberei stark fragmentiert bleiben, was Skalenspielern ausreichend Raum lässt, Rohstoffe zu sichern, und agilen Neueinsteigern die Möglichkeit bietet, biobasierte Alternativen zu vermarkten, die die Kohlenstoffintensität über den Lebenszyklus reduzieren.

Wichtigste Erkenntnisse des Berichts

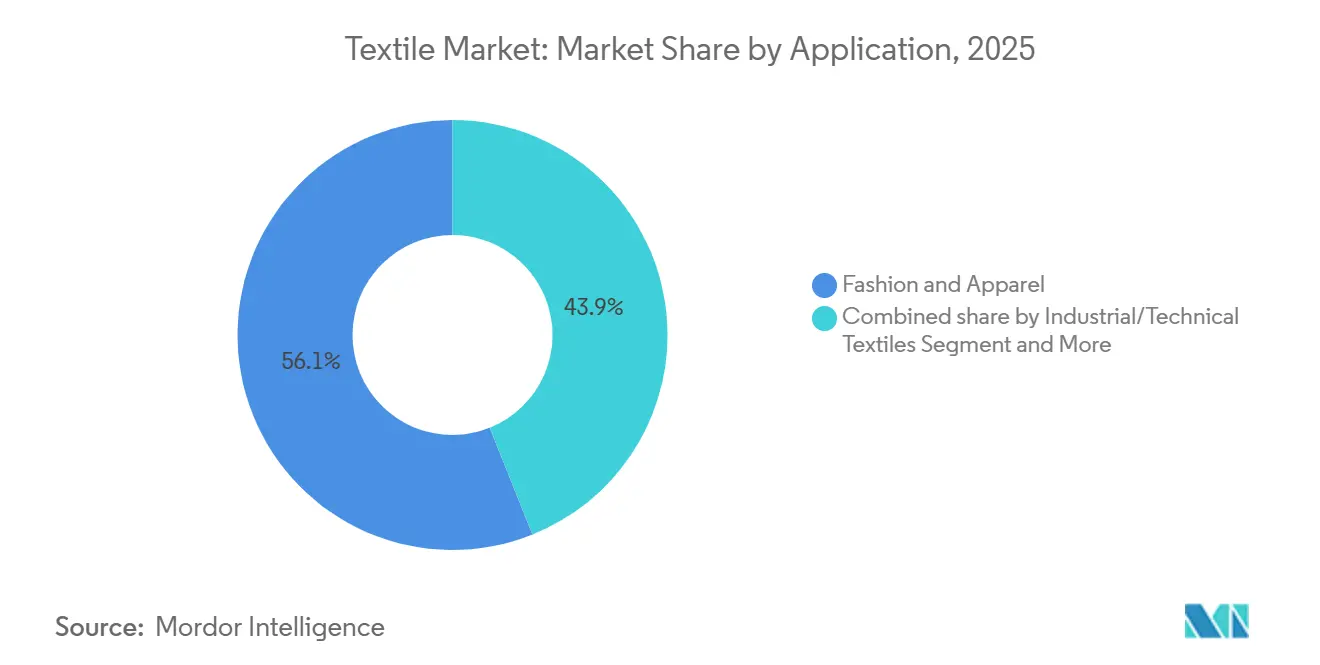

- Nach Anwendung hielt Mode und Bekleidung im Jahr 2025 einen Anteil von 56,06 % am Textilmarkt; Industrie-/Technische Textilien werden voraussichtlich bis 2031 mit einer CAGR von 6,15 % wachsen.

- Nach Rohmaterial machten Synthetikfasern im Jahr 2025 53,96 % der Textilmarktgröße aus, wobei Polyester mit Recyclinganteil bis 2031 mit einer CAGR von 6,56 % wachsen soll.

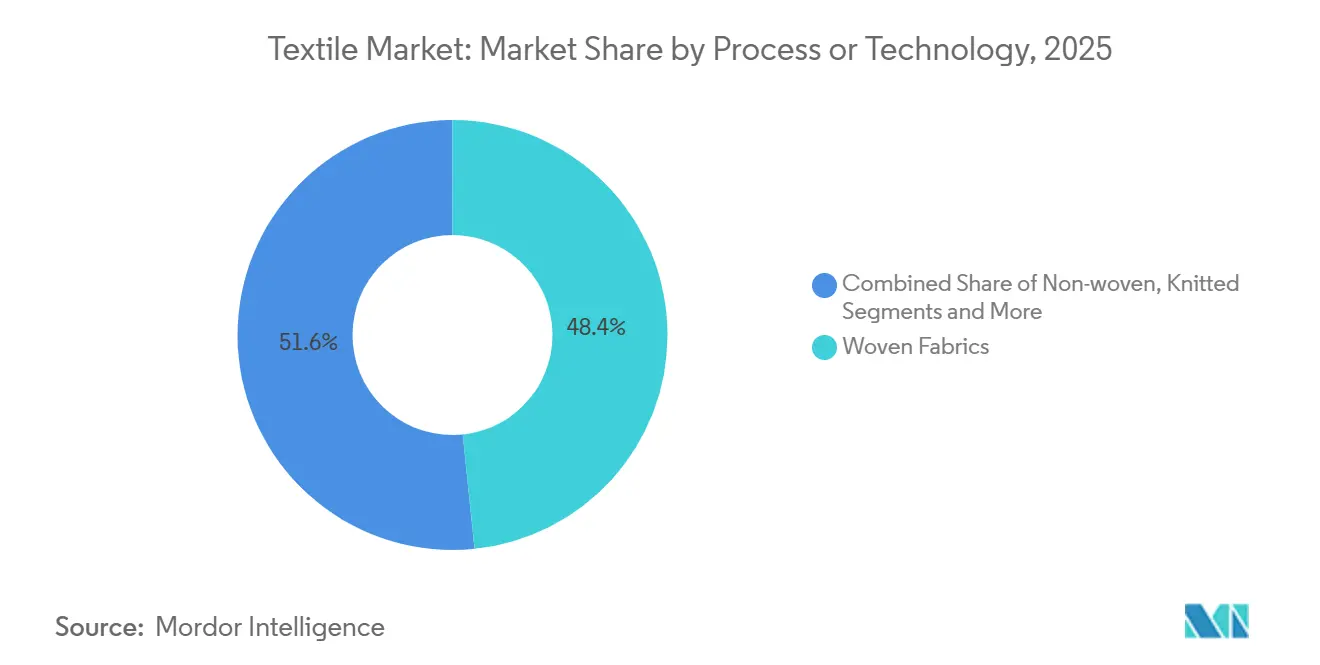

- Nach Verfahren hielten Gewebte Stoffe im Jahr 2025 einen Anteil von 48,36 % an der Textilmarktgröße, während Vliesstoffe mit einer CAGR von 6,05 % bis 2031 zulegen.

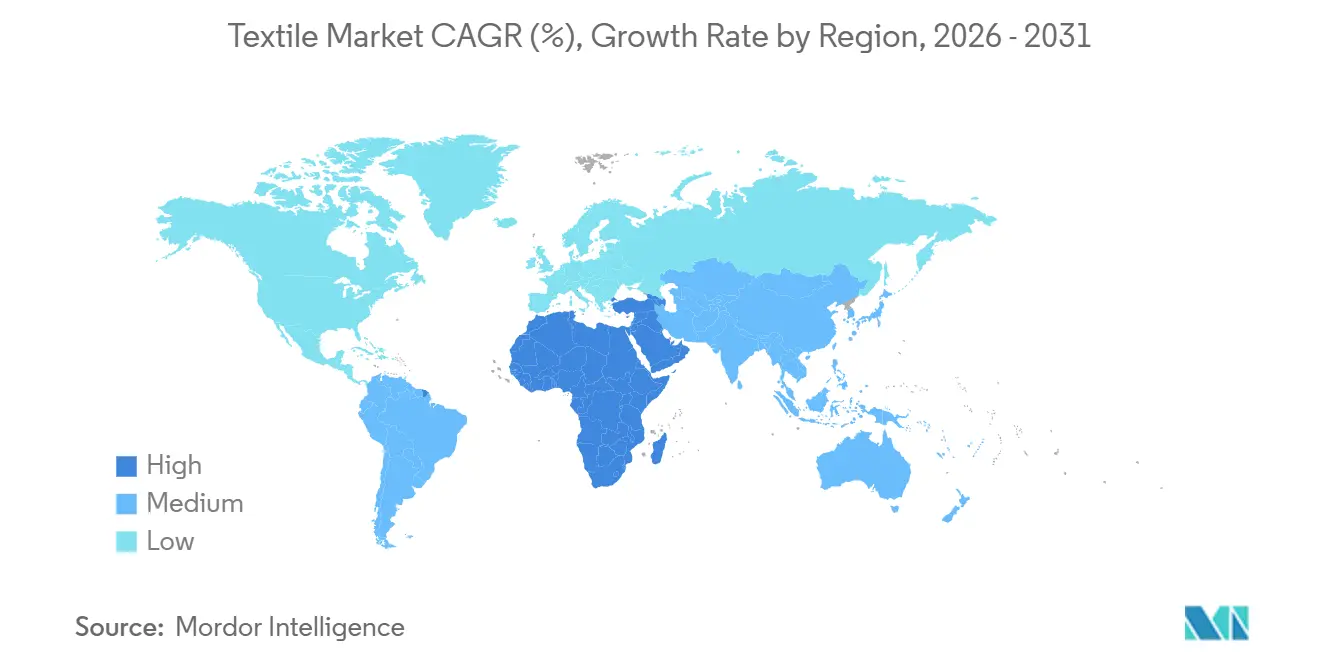

- Nach Geografie kontrollierte Asien-Pazifik im Jahr 2025 54,06 % der weltweiten Produktion; die Region Naher Osten und Afrika ist mit einer CAGR von 5,80 % bis 2031 das am schnellsten wachsende Gebiet.

- Reliance Industries, Toray Industries und Far Eastern New Century betrieben zusammen im Jahr 2025 9 % der weltweiten Polyesterkapazität – der größte konsolidierte Block in einer nach wie vor fragmentierten Wertschöpfungskette.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Textilmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Digitaler Produktpass beschleunigt Investitionen in Rückverfolgbarkeitstechnologien | +0.6% | Europa, Ausstrahlungseffekte auf Asien-Pazifik-Exporthubs | Mittelfristig (2–4 Jahre) |

| Uyghur Forced Labor Prevention Act verlagert Beschaffung hin zu zertifizierter Nicht-Xinjiang-Baumwolle | +0.5% | Nordamerikanische Importströme, Produktion in Süd-/Südostasien | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Fertigung auf Abruf reduziert Lagerbestandsverschwendung | +0.5% | Nordamerika, Europa, urbaner Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Programme zur Monetarisierung von CO₂-Zertifikaten steigern die Rentabilität von Recyclingfasern | +0.4% | EU- und Kalifornien-Compliance-Märkte, globaler Rollout | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Schutz- und antiviralen Textilien für pathogenresistente Innenräume | +0.4% | Gesundheitsintensive Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Biobasiertes PEF-Polyester skaliert von europäischen Pilotprojekten zu kommerziellen Anlagen | +0.3% | Europa mit früher Übernahme in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Digitaler Produktpass beschleunigt Investitionen in Rückverfolgbarkeitstechnologien

Der EU-Digitale Produktpass verpflichtet ab 2027 jedes in der EU verkaufte Textilprodukt, maschinenlesbare Daten zu Herkunft, Zusammensetzung und Entsorgungswegen zu tragen, was kombinierte Software- und Hardwareausgaben von 1,45 Milliarden USD bei europäischen Webereien auslöst. Bangladeschische und vietnamesische Exporteure spiegeln die Upgrades wider, um den EU-Zugang zu erhalten, und globalisieren den Standard damit faktisch. Interoperabilitätslücken zwischen Unternehmenssoftwareanbietern erhöhen die Wechselkosten für kleine Webereien und könnten eine Konsolidierung unter suboptimalen Betreibern auslösen. Verifizierte Zusammensetzungsdaten erschließen zudem Sekundärrohstoffmärkte und stärken die Recyclingwirtschaft. Mit der Reifung von Pilotprojekten erwarten Marken 20 % schnellere Lieferantenprüfungszyklen, was Betriebskapital für Design und Marketing freisetzt.[1]Europäische Kommission, "Ökodesign-Verordnung für nachhaltige Produkte – Digitaler Produktpass," ec.europa.eu

Uyghur Forced Labor Prevention Act verlagert Beschaffung hin zu zertifizierter Nicht-Xinjiang-Baumwolle

Die aggressive Durchsetzung des UFLPA führte zwischen 2022 und 2025 zu einem Rückgang der US-amerikanischen Baumwollbekleidungsimporte aus China um 20 % und lenkte Aufträge nach Indien und Vietnam um. Stabile-Isotopen-Tests haben sich schnell skaliert, wobei Labore im Jahr 2024 mehr als 10.000 Proben verarbeiteten und damit glaubwürdige Herkunftsnachweise untermauerten. Indische Spinner verzeichneten 2024 einen Anstieg der US-Aufträge um 35 % und zeigten damit, wie Compliance-Mandate globale Ströme umgestalten. Einzelhändler budgetieren nun 2 % – 4 % der Landekosten für Dokumentation – ein Margendruck, der die Einführung digitaler Rückverfolgbarkeit beschleunigt. Die Umleitung von Verträgen stabilisiert ländliche Einkommen in alternativen Beschaffungsländern und festigt die langfristige Nachfrage nach zertifizierter nachhaltiger Baumwolle.

KI-gesteuerte Fertigung auf Abruf reduziert Lagerbestandsverschwendung

Echtzeit-Nachfrageerfassungsmodelle steigern die Prognosegenauigkeit auf SKU-Ebene um bis zu 25 % und reduzieren unverkaufte Bestände bei frühen Anwendern um 30 %. Ganzkörper-Strickmaschinen und Hochgeschwindigkeits-Digitaldrucker machen 50-Einheiten-Chargen wirtschaftlich rentabel und verkürzen die Vorlaufzeiten von 60 auf 14 Tage. Obwohl die Stückkosten nach wie vor Premium-SKUs begünstigen, steigt der Hardware-Durchsatz jährlich um 20 %, was den Break-even-Preis bis 2028 auf rund 15 USD drückt. Marken, die Micro-Drops nutzen, berichten von Bruttomargenverbesserungen von 300–500 Basispunkten und reduzierter Abschreibungshaftung. Die Widerstandsfähigkeit der Lieferkette verbessert sich, da Marken auf regionale Mikrofabriken umsteigen, die das Frachtrisiko verkürzen.

Programme zur Monetarisierung von CO₂-Zertifikaten steigern die Rentabilität von Recyclingfasern

Die Gold-Standard-Recyclingmethodik zahlt 44–66 USD pro Tonne vermiedener CO₂-Äquivalente und fügt 140–210 USD Erlös pro Tonne recyceltem Polyester hinzu. Bei einer Anlage mit 10.000 Jahrestonnen verbessert dies die internen Renditen um bis zu 3 Prozentpunkte und erschließt Vorzugsfinanzierungen für mechanische und chemische Anlagen. Kaliforniens Compliance-Markt akzeptierte 2025 seine ersten Textilgutschriften und schuf damit Preisfindung außerhalb Europas. Große Faserproduzenten integrieren CO₂-Bilanzierung in Jahresberichte und bündeln Gutschriften in Abnahmeverträge, um höhere Recycling-Rohstoffkosten auszugleichen. Kleinere Recycler stehen vor Herausforderungen bei der Prüfungsbereitschaft, aber das Wachstum des freiwilligen CO₂-Marktes deutet auf einen wachsenden Käuferpool hin.[2]Gold Standard, "Textilrecycling-Methodik," goldstandard.org

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rotes-Meer-Schifffahrtsstörungen erhöhen Frachtkosten auf Asien-EU-Routen | −0.5% | Global, konzentriert auf Asien-Europa-Korridore | Kurzfristig (≤ 2 Jahre) |

| Steigende Zuschläge für erneuerbare Energien erhöhen Stromkosten für energieintensive Spinnereien | −0.4% | Europa, mit Ausstrahlungseffekten auf Indien und China | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Vorschriften zur Freisetzung von Mikroplastik erhöhen F&E- und Compliance-Ausgaben | −0.3% | Europa, Kalifornien, Ausweitung auf Kanada und Japan | Mittelfristig (2–4 Jahre) |

| PFAS-Verbote erzwingen kostspielige Neuformulierung von Leistungsausrüstungen | −0.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rotes-Meer-Schifffahrtsstörungen erhöhen Frachtkosten auf Asien-EU-Handelsrouten

Die Umleitung um das Kap der Guten Hoffnung verlängert die Transitzeit um 10–14 Tage und kostet bis zu 100.000 USD pro 25-FEU-Auftrag. Betriebskapitalzyklen verlängern sich, was eine frühere Auftragserteilung erzwingt und die Reaktionsfähigkeit der Fast Fashion beeinträchtigt. Spotpreise entspannten sich Mitte 2025, aber Spediteure berechnen eine anhaltende Risikoprämie. Nearshoring gewinnt an Dynamik; türkische und marokkanische Webereien, die innerhalb einer Woche liefern, gewinnen Marktanteile, selbst bei mehr als 10 % höheren FOB-Preisen. Marken überdenken Frei-an-Bord-Konditionen und suchen nach Dual-Source-Strategien zur Absicherung von Korridorrisiken.[3]Financial Times, "Störungen im Roten Meer gestalten Asien-Europa-Lieferketten neu," ft.com

Steigende Zuschläge für erneuerbare Energien erhöhen Stromkosten

Strom kann 20 % der variablen Kosten beim Ringspinnen ausmachen, sodass Tariferhöhungen von 12 %–18 % in Deutschland und Spanien im Jahr 2024 die Webereimarge um bis zu 250 Basispunkte schmälerten. Viele Betriebe begegnen dem mit Dachsolar oder Stromabnahmeverträgen für erneuerbare Energien, aber Investitionskosten von 1–3 Millionen USD und Amortisationszeiten von fünf Jahren schrecken kleinere Betreiber ab. Einige Webereien verlagern sich nach Ägypten und Äthiopien, wo die Tarife bei rund 0,06 USD pro kWh liegen. Die Dekarbonisierungspolitik des Stromnetzes verteilt damit Wettbewerbsvorteile um, anstatt Nachhaltigkeit einheitlich zu fördern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Technische Textilien übertreffen Mode aufgrund von Leistungsanforderungen

Mode & Bekleidung machte 56,06 % der Nachfrage im Jahr 2025 aus und unterstreicht die Verbraucherdominanz in der Textilindustrie. Dennoch wachsen Industrie-/Technische Textilien mit einer CAGR von 6,15 % – dem schnellsten Tempo aller Anwendungen – da Leistungskriterien in Automobil-, Medizin- und Bauprojekten ästhetische Treiber übertreffen. Airbag-, Sicherheitsgurt- und Innenverkleidungsstoffe für Automobile erzielen nun 30 % Preisaufschläge, unterstützt durch Leichtbauziele für Elektrofahrzeuge. Medizinische Einwegartikel verzeichnen zweistelliges Wachstum, gestützt durch alternde Bevölkerungen und etablierte Infektionskontrollstandards. Schutzarbeitskleidungsverkäufe steigen aufgrund strengerer Flammschutzvorschriften in Energie und Versorgungsunternehmen, während Sportbekleidungsinnovatoren Phasenwechselmaterialien integrieren, um 10 USD Aufschlag pro Kleidungsstück zu erzielen.

Automobillichtbau erweitert den Textilmarktanteil für hochfeste Polyestergarne, und die Krankenhausnachfrage verankert Volumina bei Vliesstoffkitteln und -tüchern. Haus- & Heimtextilien wachsen moderat mit 3 %–4 %, begrenzt durch reife Ersatzzyklen. Sportleistungsnischen nutzen Feuchtigkeitsmanagement und Thermoregulierung, um Premiumpreise zu halten. Da der Nachhaltigkeitsdruck zunimmt, verbinden Marken ästhetische Attraktivität mit zertifizierter Funktionalität und festigen technische Segmente als strukturellen Wachstumsmotor für die Textilindustrie.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rohmaterial: Polyester führt Synthetikfasern an, da Recyclinganteil skaliert

Synthetikfasern machten 53,96 % des Angebots im Jahr 2025 aus und sind damit der größte Rohstoffblock in der Textilindustrie. Polyester mit einer prognostizierten CAGR von 6,56 % bis 2031 nutzt Kostenvorteile und Dimensionsstabilität, um Baumwolle zu übertreffen, insbesondere in Aktivbekleidung und Industrieverbundwerkstoffen. Recyceltes Polyester macht bereits fast ein Fünftel der gesamten Polyesterproduktion aus, unterstützt durch Markenzusagen für 50 % Recyclinganteil bis 2030 und Hybride aus mechanischem und chemischem Recycling, die den Kreislauf schließen. Naturfasern – Baumwolle, Wolle, Seide – stehen vor Herausforderungen durch Wasserknappheit und Zwangsarbeitsprüfung, was die Expansion auf Premiumnischen beschränkt. Nylon behält eine Rolle in Strumpfwaren und technischen Seilen, aber höhere Kosten bremsen das Volumenwachstum.

Die zusätzlichen Kosten von 0,40 USD pro Kilogramm beim chemischen Recycling schränken die Massenakzeptanz noch ein; die Monetarisierung von CO₂-Zertifikaten gleicht jedoch einen Teil des Aufpreises aus. Spezielle Hochleistungsfasern, obwohl weniger als 1 % des Tonnageanteils, liefern überproportionalen Wert in Luft- und Raumfahrt, Verteidigung und technischer PSA. Da Marken-Scorecards die Nachhaltigkeit der Eingangsstoffe neben der Leistung bewerten, hängt Polyesters Roadmap nun von dekarbonisierten Rohstoffen und nachgewiesener Rückverfolgbarkeit des Recyclinganteils ab, was seine zentrale Bedeutung für die Textilindustrie stärkt.

Nach Verfahren/Technologie: Vliesstoffe gewinnen durch Automobil- und Hygienenachfrage

Gewebte Stoffe hielten 2025 einen Verfahrensanteil von 48,36 %, doch Vliesstoffe sind auf dem Weg zu einer CAGR von 6,05 % und beschleunigen den Wandel hin zu technischen Stoffen, die Funktionalität auf der Faserbindungsebene einbetten. Spunbond-Meltblown-Verbundwerkstoffe bilden die Grundlage für die Expansion von Chirurgiemaske und Windeldeckmaterial, während hydroverfestigte Substrate bei Premium-Feuchttüchern an Bedeutung gewinnen. Gestrickte Stoffe dominieren in Athleisure und Unterwäsche und nutzen nahtlose Konstruktion, um den Abfall um 20 % zu reduzieren. Abstandsgewirke und 3D-Gewebe kommen in Elektrofahrzeugsitzen zum Einsatz und liefern 30 % Gewichtseinsparungen gegenüber schaumlaminierten Baugruppen.

Investitionen in Meltblown-Polypropylen stiegen 2024–2025 in China und Indien um 30 %, da Regierungen Pandemievorräte auffüllten. Nadelgefilzte Vliese werden für Geotextilien zur Infrastrukturverstärkung eingesetzt und profitieren von globalen Konjunkturprogrammen für öffentliche Arbeiten. Die Kapitalkosten für 3D-Webmaschinen bleiben mit 0,5–1,5 Millionen USD hoch, aber die Übernahme durch Automobil-OEMs signalisiert einen künftigen Anstieg. Da Verfahrenstechnologie auf Agilität und eingebettete Leistung konvergiert, sind Vliesstoffe bereit, ihren Textilmarktanteil sowohl im Verbraucher- als auch im Industriebereich zu vergrößern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik behielt 54,06 % der Produktion im Jahr 2025, verankert durch integrierte chinesische Cluster, die Vorlaufzeiten verkürzen, und durch Bangladeschs niedrige Arbeitskosten. Vietnam übernahm umgeleitete US-Aufträge im Rahmen des UFLPA und verzeichnete im ersten Halbjahr 2025 ein Exportwachstum von 18 % im Jahresvergleich, während Indiens Produktionsgebundenes Anreizprogramm einen Anstieg der Textillieferungen um 9 % bewirkte und seine China-plus-eins-Attraktivität stärkte. Der Nahe Osten & Afrika ist die am schnellsten wachsende Region mit einer CAGR von 5,80 %, angetrieben durch Ägyptens EU-Handelsprivilegien und Saudi-Arabiens Polyesterinvestitionen von 1,32 Milliarden USD, die petrochemische Wertschöpfungsketten in die Faserproduktion verlängern.

Europa, das fast ein Fünftel der Nachfrage repräsentiert, schwenkt auf hochwertige technische Textilien um, da der CO₂-Grenzausgleichsmechanismus die Importkosten für kohlenstoffintensive asiatische Produkte erhöht. Deutsche und italienische Webereien lenken F&E in medizinische und Automobilstoffe und erzielen widerstandsfähige Margen, auch wenn Massenmarktbekleidung abwandert. Nordamerika reitet auf einer Reshoring-Welle bei Vliesstoffen und technischen Stoffen, wobei südöstliche US-Bundesstaaten 400 Millionen USD an Kapazitätserweiterungen anziehen, die die Widerstandsfähigkeit der Lieferkette priorisieren. Südamerika, angeführt von Brasilien und Peru, verzeichnet stetige Zuwächse von 3 %–4 %, wird aber durch Logistikengpässe gehemmt, die die Lieferkosten erhöhen.

Die Türkei und Marokko profitieren von Rotes-Meer-Schifffahrtsstörungen und bieten 5-bis-7-Tage-Lieferfenster in europäische Verteilzentren. Südafrikanische Webereien nutzen die AfCFTA, um in Nigeria und Kenia zu verkaufen, und kehren damit eine jahrzehntelange Importflut um. Energiekostendifferenziale und regulatorische Angleichung an EU-Rückverfolgbarkeitsregeln werden die Geografie der Textilindustrie bis 2031 weiter neu ordnen.

Wettbewerbslandschaft

Das globale Spinnen und Weben bleibt fragmentiert: Die Top-10-Produzenten kontrollieren weniger als 15 % der Kapazität, was großen Käufern Preissetzungsmacht verleiht. Im Gegensatz dazu konsolidieren sich Spezialfasermärkte; die fünf führenden Anbieter von Aramid-, Kohlenstoff- und medizinischen Vliesstoffprodukten halten nun rund 80 % des Volumens, dank hoher Kapitalintensität und Patentbarrieren, die Neueinsteiger abschrecken. Vertikale Integration von PTA-Polymer bis zur Bekleidungsmontage liefert bis zu 12 % Kosteneinsparungen und schnellere Designzyklen – ein Vorteil, den Reliance Industries, Toray Industries und Far Eastern New Century nutzen.

Technologie zieht den Wettbewerb in zwei Richtungen. KI-gestützte Nachfrageplanung und Digitaldruck stärken agile Direktverbrauchermarken, die Lagergeschwindigkeit über Skalierung stellen, während Megaanlagen in der Polyesterpolymerisation und Spunbond-Vliesstoffproduktion Rohstoffökonomien sichern, die für kleinere Wettbewerber unerreichbar sind. Patentanmeldungen im Bereich Textilrecycling stiegen von 2022 bis 2024 um 40 %; Unternehmen lizenzieren enzymatische Depolymerisation an etablierte Akteure und tauschen Marge gegen Markteinführungsgeschwindigkeit und breiten Rohstoffzugang.

Regulatorische Standards festigen Wettbewerbsbarrieren. ISO- und ASTM-Ausschüsse treiben Normen für Mikrofaserfreisetzung, digitale Pässe und Recyclinganteil voran, die frühe Mover mit Compliance-Infrastruktur begünstigen. Die Konsolidierung beschleunigt sich durch Fusionen und Übernahmen, exemplarisch durch Berry Globals 320-Millionen-USD-Akquisition eines polnischen Vliesstoffunternehmens, das kostengünstige osteuropäische Produktion unter einem globalen Vertriebsdach vereint. Da Leistung, Nachhaltigkeit und Rückverfolgbarkeit konvergieren, diversifizieren Skalenakteure in biobasierte und zirkuläre Modelle, während Nischeninnovatoren Lizenzierung nutzen, um über ihr Bilanzgewicht hinaus zu wirken.

Führende Unternehmen der Textilindustrie

Toray Industries Inc.

Weiqiao Pioneering Group Co. Ltd.

Texhong Textile Group Ltd.

Inditex S.A.

Aditya Birla Fashion & Retail Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Toray Industries verpflichtete sich zu 450 Millionen USD, um die Kohlenstofffaserproduktion in South Carolina zu erweitern und 8.000 Jahrestonnen Kapazität für Automobil- und Luft- und Raumfahrtverbundwerkstoffe hinzuzufügen.

- Dezember 2025: Lenzing AG und Birla Cellulose vereinbarten die gemeinsame Skalierung von Lyocellfaser aus landwirtschaftlichen Abfällen mit einem Ziel von 50.000 Jahrestonnen bis 2029.

- November 2025: Reliance Industries schloss eine 600-Millionen-USD-Polyester-Stapelfaseranlage in Gujarat mit integriertem PET-Flaschenrecycling für 30 % Rohstoffanteil ab.

- Oktober 2025: Hyosung TNC und Aquafil gründeten ein südkoreanisches Joint Venture für regeneriertes Nylon und investierten 80 Millionen USD in 20.000 Jahrestonnen Econyl-Kapazität.

Umfang des globalen Textilmarktberichts

| Mode und Bekleidung |

| Industrie-/Technische Textilien |

| Haus- und Heimtextilien |

| Medizinische und Gesundheitstextilien |

| Automobil- und Transporttextilien |

| Sonstige Anwendungen (Schutz-, Sporttextilien usw.) |

| Naturfasern | Baumwolle |

| Wolle | |

| Seide | |

| Synthetikfasern | Polyester |

| Nylon | |

| Rayon / Viskose | |

| Acryl | |

| Polypropylen | |

| Recyclingfasern | |

| Sonstige Rohmaterialien (Spezielle Hochleistungsfasern (Aramid, Kohlenstoff, UHMWPE)) |

| Gewebt | |

| Gestrickt | |

| Vliesstoff | Spunlaid (Spunbond / Meltblown) |

| Trockengelegt hydroverfestigt | |

| Nassgelegt | |

| Nadelgefilzt | |

| 3D-Weben und Abstandsgewirke |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Mode und Bekleidung | |

| Industrie-/Technische Textilien | ||

| Haus- und Heimtextilien | ||

| Medizinische und Gesundheitstextilien | ||

| Automobil- und Transporttextilien | ||

| Sonstige Anwendungen (Schutz-, Sporttextilien usw.) | ||

| Nach Rohmaterial | Naturfasern | Baumwolle |

| Wolle | ||

| Seide | ||

| Synthetikfasern | Polyester | |

| Nylon | ||

| Rayon / Viskose | ||

| Acryl | ||

| Polypropylen | ||

| Recyclingfasern | ||

| Sonstige Rohmaterialien (Spezielle Hochleistungsfasern (Aramid, Kohlenstoff, UHMWPE)) | ||

| Nach Verfahren / Technologie | Gewebt | |

| Gestrickt | ||

| Vliesstoff | Spunlaid (Spunbond / Meltblown) | |

| Trockengelegt hydroverfestigt | ||

| Nassgelegt | ||

| Nadelgefilzt | ||

| 3D-Weben und Abstandsgewirke | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Textilmarkt derzeit?

Der globale Textilmarkt wird im Jahr 2026 auf 798,96 Milliarden USD geschätzt und soll bis 2031 auf 1.024,08 Milliarden USD wachsen, mit einer CAGR von 5,09 %.

Wie schnell werden technische Textilien im Vergleich zu Mode und Bekleidung wachsen?

Industrie- und technische Kategorien werden voraussichtlich Mode übertreffen und bis 2031 mit einer CAGR von 6,15 % wachsen, da funktionale Leistungsanforderungen und regulatorische Vorgaben die Nachfrage steigern.

Welcher Fasertyp wird die Kapazitätserweiterungen bis 2031 dominieren?

Polyester, insbesondere Recyclinggüten, wird voraussichtlich das größte absolute Kapazitätswachstum verzeichnen, eine CAGR von 6,56 % aufrechterhalten und seinen führenden Anteil am Textilmarkt festigen.

Warum gewinnen Vliesstoffe Marktanteile?

Medizinische Einwegprodukte, Hygienesubstrate und Automobillichtbau begünstigen Vliesstoffe und treiben eine CAGR von 6,05 %, die ihren Anteil am Textilmarkt bis 2031 erhöhen wird.

Welche Auswirkungen haben PFAS-Verbote auf Anbieter von Outdoor-Bekleidung?

PFAS-Ausstiegspläne drängen Anbieter zu fluorfreien Ausrüstungen, die bis zu 40 % mehr kosten und geringere Haltbarkeit bieten, was F&E-Ausgaben erhöht und eine engere Zusammenarbeit zwischen Marken, Chemikalien und Lieferanten erfordert.

Wie beeinflussen Schifffahrtsstörungen die Beschaffungsstrategie?

Anhaltende Rotes-Meer-Risiken und höhere Frachtkosten beschleunigen das Nearshoring in die Türkei und nach Marokko und ermöglichen 5–7-tägige Lieferungen in EU-Verteilzentren gegenüber mehrwöchigem Seetransport aus Asien.

Seite zuletzt aktualisiert am: