Singapur-Abfallmanagement-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.34 Milliarden US-Dollar |

| Marktgröße (2026) | 1.4 Milliarden US-Dollar |

| Marktgröße (2031) | 1.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.35% CAGR |

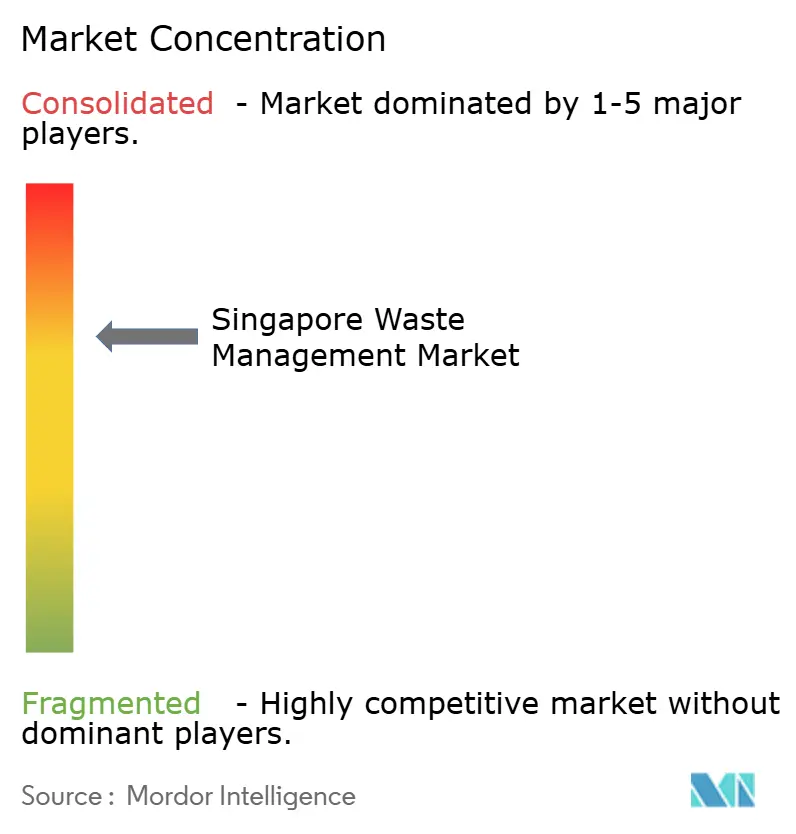

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur-Abfallmanagement-Marktanalyse von Mordor Intelligence

Der Singapur-Abfallmanagement-Markt wird voraussichtlich von 1,34 Milliarden USD im Jahr 2025 auf 1,4 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,35 % über den Zeitraum 2026–2031 einen Wert von 1,73 Milliarden USD erreichen. Diese stetige Expansion spiegelt Singapurs Schwenk hin zu Kreislaufwirtschaftspraktiken wider, die die Materialrückgewinnung gegenüber der Entsorgung priorisieren. Die knappe Landverfügbarkeit verstärkt die Investitionen in Abfallverwertungsanlagen (WTE), während der Ressourcen-Nachhaltigkeitsgesetz (RSA) und der Null-Abfall-Masterplan eine obligatorische Nachfrage nach Recyclingkapazitäten in den Bereichen Lebensmittel-, Verpackungs- und Elektronikabfallströme schaffen. Private Betreiber gewinnen an Boden, da öffentliche Behörden spezialisierte Dienstleistungen auslagern, und nationale Wasserstoffambitionen untermauern die Forschung zu aus Abfall gewonnenen Brennstoffen. Steigende Betriebskosten – Kraftstoff, Arbeit und CO₂-Steuern – drängen den Markt in Richtung Automatisierung, datengesteuerter Routenoptimierung und integrierter Verarbeitungskomplexe[1]Nationale Umweltbehörde, "Abfallstatistiken und Gesamtrecycling," nea.gov.sg.

Wichtigste Erkenntnisse des Berichts

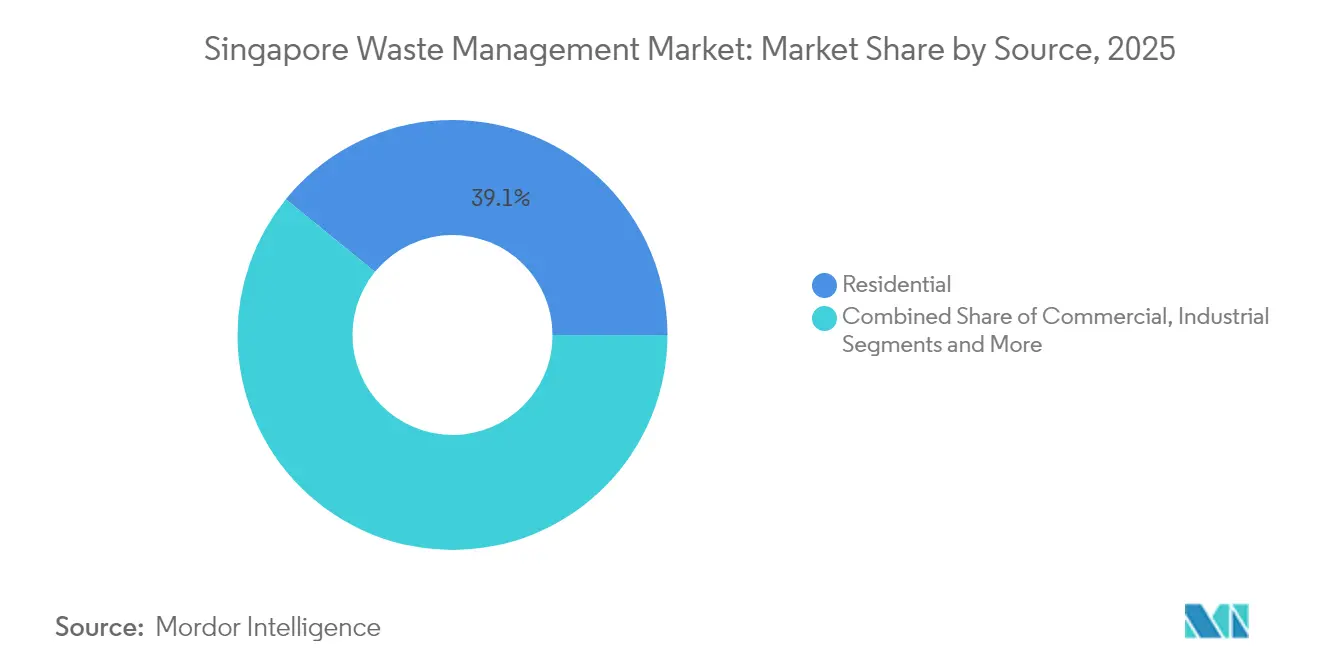

- Nach Quelle entfielen auf Wohnabfälle im Jahr 2025 mit 39,12 % der größte Anteil am Singapur-Abfallmanagement-Markt; Gewerbeabfälle sind die am schnellsten wachsende Quelle mit einer CAGR von 6,31 % bis 2031.

- Nach Dienstleistungsart hielten Sammlung, Transport und Sortierung im Jahr 2025 einen Umsatzanteil von 47,15 %, während Recycling und Ressourcenrückgewinnung voraussichtlich mit einer CAGR von 6,42 % bis 2031 wachsen werden.

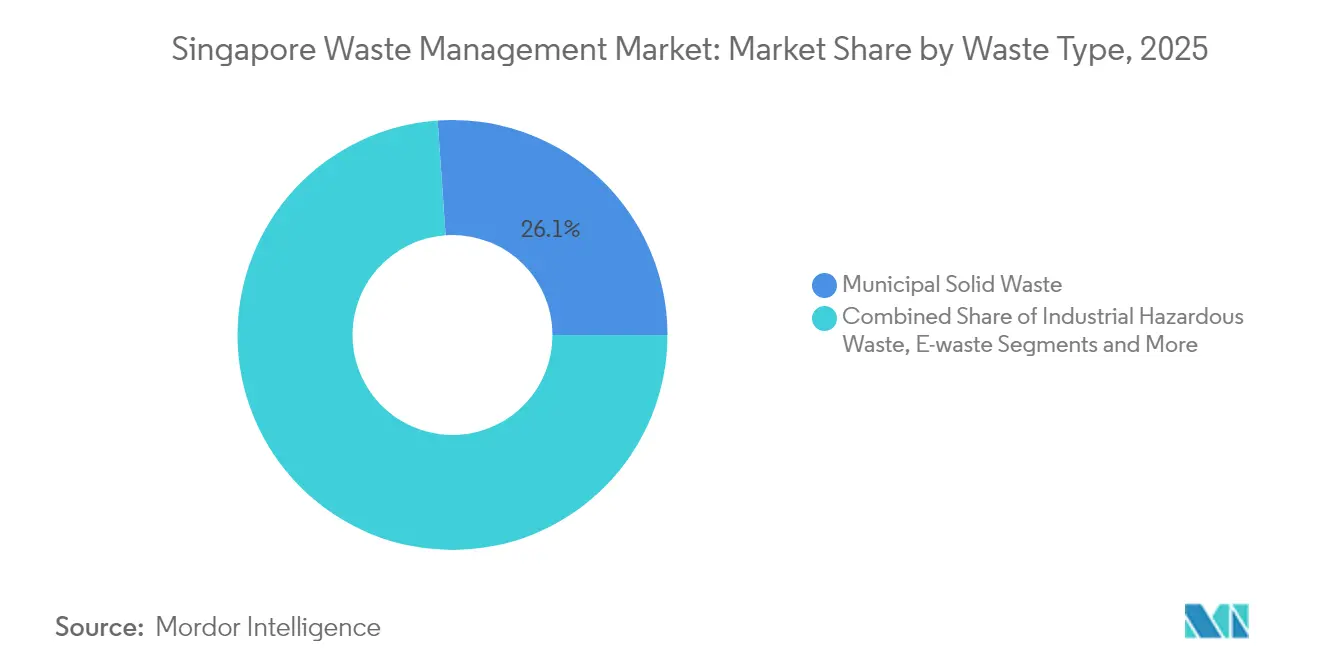

- Nach Abfallart führte Hausmüll mit einem Anteil von 26,10 % an der Größe des Singapur-Abfallmanagement-Marktes im Jahr 2025; Elektroschrott wird voraussichtlich mit einer CAGR von 5,32 % bis 2031 expandieren.

- Nach Vertragsmodell entfielen im Jahr 2025 auf öffentliche Vereinbarungen ein Marktanteil von 73,05 %; private Verträge werden voraussichtlich mit einer CAGR von 5,04 % im gleichen Zeitraum wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Singapur-Abfallmanagement-Markttrends und -Erkenntnisse

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Null-Abfall- Masterplan und Kreislaufwirtschaftsmandate | +1.2% | National | Langfristig (≥ 4 Jahre) |

| Begrenzte Deponiekapazität, die Verbrennung und Recycling beschleunigt | +1.0% | National | Langfristig (≥ 4 Jahre) |

| Obligatorische Programme zur erweiterten Herstellerverantwortung | +0.8% | National | Mittelfristig (2–4 Jahre) |

| Förder- zuschüsse der NEA zur Ausweitung privater Recyclingkapazitäten | +0.6% | National | Mittelfristig (2–4 Jahre) |

| Einsatz- dynamik pneumatischer Abfallförderanlagen | +0.4% | Urbane Bezirke | Kurzfristig (≤ 2 Jahre) |

| Tuas Nexus Abfall-zu-Wasserstoff-Pilotprojekte | +0.3% | Industriezone Tuas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Null-Abfall-Masterplan und Kreislaufwirtschaftsmandate

Der Null-Abfall-Masterplan legt eine verbindliche nationale Recyclingquote von 70 % fest und ordnet eine 30-prozentige Reduzierung der Deponieabfälle bis 2030 an, was die Cashflow-Logik des Singapur-Abfallmanagement-Marktes grundlegend verändert. Drei prioritäre Abfallströme – Elektroschrott, Lebensmittelabfälle und Verpackungen – erzeugen zusammen mehr als 40 % des Gesamtabfalls, sodass die Einhaltung der Vorschriften die Nachfrage nach Sortierungs-, Kompostierungs- und fortschrittlichen Recyclinganlagen antreibt. Das RSA macht die Trennung von Lebensmittelabfällen für Großbetriebe ab 2024 obligatorisch und lenkt das Geschäft in Richtung Vor-Ort-Biogasanlagen und Bio-Pulper. Ein Neubau muss nun Platz für solche Anlagen vorhalten, was Pipeline-Projekte für Technologieanbieter garantiert. Die Ertragssicherheit steigt, da die Durchsetzung verpflichtende monatliche Berichterstattung und eskalierender Strafen umfasst. Betreiber, die integrierte WTE- und Wasserrückgewinnung anbieten – wie im Tuas-Nexus-Konzept zu sehen –, befinden sich im politischen Brennpunkt[2]Nationale Umweltbehörde, "Ressourcen-Nachhaltigkeitsgesetz," nea.gov.sg.

Begrenzte Deponiekapazität treibt Nachfrage nach Verbrennung und Recycling an

Die Semakau-Deponie könnte ihr Designlimit bis 2035 erreichen, sodass der Inselstaat Abfälle umleiten oder minimieren muss. Vier WTE-Anlagen vergasen derzeit jährlich 3,8 Millionen Tonnen und liefern 2 % des Netzstroms, während die 2021 in Betrieb genommene TuasOne-Einheit 3.600 Tonnen pro Tag verarbeitet und 120 MW ins Netz einspeist. Die kommende Integrierte Abfallwirtschaftsanlage (IWMF) in Tuas Nexus wird in der Lage sein, 5.800 Tonnen pro Tag zu verarbeiten, und wird damit der größte einzelne Abfallkomplex weltweit. Jede inkrementell verbrannte Tonne gibt knappes Land frei, sodass die Rohstoffgewissheit den privatwirtschaftlichen Appetit auf langfristige Build-Operate-Transfer-Verträge stützt.

Obligatorische Programme zur erweiterten Herstellerverantwortung

Die erweiterte Herstellerverantwortung (EPR) verlagert nun Entsorgungsgebühren von Steuerzahlern auf Hersteller. Seit 2021 hat der Elektroschrott-Plan lizenzierten Organisationen für Herstellerverantwortung ermöglicht, bis September 2024 22.300 Tonnen Elektrogeräte zu verarbeiten, was neue Sammelwege und Behandlungsanlagen untermauert. Ein Rückgabeprogramm für Getränkebehälter startet 2025 mit einem Pfand von 0,07 USD, das auf eine Rücknahmequote von 80 % abzielt. Die Verpackungs-EPR folgt stufenweise bis 2025 und verpflichtet Großverbraucher zur Einreichung von Reduce-Reuse-Recycle-Plänen. Der Ansatz sichert langfristige Serviceverträge für Recyclingunternehmen, zieht Projektfinanzierungen für Kunststoffsortieranlagen an und signalisiert ein stabiles Erlösmodell, das multinationale Akteure bevorzugen. Singapurs frühzeitige EPR-Einführung gibt lokalen Unternehmen auch ein Referenz-Leistungsverzeichnis für Exportberatungen in ganz Südostasien.

NEA-Förderungszuschüsse beschleunigen Recyclingkapazitäten des privaten Sektors

Zuschüsse senken die finanziellen Eintrittsbarrieren für Neueinsteiger. Der 3R-Fonds erstattet bis zu 0,74 Millionen USD (80 % des Projektwertes) für neuartige Abfallreduzierungspiloten zurück, und der Lebensmittelabfallfonds subventioniert Vor-Ort-Biogasanlagen mit bis zu 74.000 USD pro Antragsteller. Mehrere Start-ups im Bereich chemisches Recycling verlassen sich auf das Programm „Closing the Waste Loop”, um die Technologiereife zu belegen. Da die Mitfinanzierung das Erstverlusrisiko neutralisiert, können kleine und mittlere Unternehmen in Nischen wie optische Sortierung, anaerobe Vergärung oder Kunststoffpyrolyse einsteigen. Ein wettbewerbsorientierter Förderungszyklus verkürzt auch die Zeit vom Laborprototyp zur kommerziellen Anlage und zieht Innovationen in den Mainstream des Singapur-Abfallmanagement-Marktes.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Knappheit an Flächen für neue Anlagen | -0.9% | National | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalausgaben für fortschrittliche Behandlungsanlagen | -0.7% | National | Mittelfristig (2–4 Jahre) |

| Steigende Betriebskosten durch Arbeit, Kraftstoff und CO₂-Steuern | -0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Volatile Recyclingpreise auf einem kleinen Inlandsmarkt | -0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit an Flächen für neue Anlagen

Konkurrierende Landnutzungen erhöhen die Opportunitätskosten, und nur eine Handvoll Industrieflächen bleibt für geruchsintensive oder potenziell gefährliche Aktivitäten ausgewiesen. Mehrstöckige oder unterirdische Konzepte können den Flächenbedarf reduzieren, erhöhen jedoch die Kapitalausgaben und die Betriebskomplexität. Betreiber müssen bei gleichem Flächenvolumen einen höheren Durchsatz planen, was wiederum das Technologierisiko und die Versicherungsprämien erhöht. Recyclingzentren benötigen Lagerflächen für gebündelte Waren, doch erschwingliche Flächen in der Nähe von Sammelzonen sind knapp, was Neueinsteiger einschränkt.

Hohe Kapitalausgaben für fortschrittliche Behandlungsanlagen

Moderne Verbrennungsanlagen und chemische Recyclinganlagen kosten Hunderte von Millionen Dollar im Bau, was das Feld auf Unternehmen mit tiefen Bilanzen oder staatlicher Unterstützung einengt. TuasOne überstieg 740 Millionen USD für eine Linie mit 3.600 Tonnen pro Tag, und die IWMF schlägt mit über 3,7 Milliarden USD zu Buche. Kleinere Unternehmen haben Schwierigkeiten, diesen Verschuldungsumfang aufzubringen, und langwierige Genehmigungsrunden verlängern die Amortisationszeiten. Öffentlich-private Partnerschaften verteilen das Risiko, fügen jedoch Komplexität hinzu und verlängern Ausschreibungszyklen, was die Innovationsübernahme im Singapur-Abfallmanagement-Markt verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Wohnabfälle dominieren, Gewerbeabfälle beschleunigen sich

Wohnabfallströme erfassten im Jahr 2025 mit 39,12 % einen beherrschenden Anteil am Singapur-Abfallmanagement-Markt, da Wohnbausiedlungen der Housing Development Board und Eigentumswohnungsanlagen ein stetiges tägliches Aufkommen erzeugten. Gewerbeabfälle sind der am schnellsten wachsende Bereich und expandieren mit einer CAGR von 6,31 % auf der Grundlage von RSA-mandatierten Lebensmittelabfalltrennungen, Elektronikrückgabe-Kiosken und Green-Lease-Anforderungen, die Einkaufszentren zur Einreichung von Abfallreduzierungsplänen verpflichten. Das wohnliche Grundgerüst gewährleistet eine Grundlastnachfrage für öffentliche Sammelrouten, doch private Transportunternehmen umwerben nun Hotels und Büroparks mit Pay-as-you-throw-Systemen, die Kompostieranlagen und Echtzeit-Behälterfüllstandssensoren bündeln.

Das Wachstum im gewerblichen Segment spiegelt auch eine aggressive Dienstleistungsdiversifizierung wider. Kettenrestaurants haben begonnen, Biogasanlagen mit 2 Tonnen pro Tag zu installieren, die von lokalen Start-ups wie Westcom Bio-Chem bezogen werden, und reduzieren damit die Entsorgungsmengen an der Quelle. Bürotürme setzen Bluetooth-fähige Verdichter ein, um Daten zu erschließen, die ESG-Dashboards speisen. Da diese Innovationen über die traditionelle Abholung am Bordstein hinausgehen, sichern sich Betreiber höherwertige Verträge, die den künftigen Wert des Singapur-Abfallmanagement-Marktes untermauern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungsart: Sammlung bestimmt den Umsatz, Ressourcenrückgewinnung führt das Wachstum an

Sammlung, Transport und Sortierung repräsentieren immer noch 47,15 % des Umsatzes von 2025 und verkörpern das logistische Rückgrat des Singapur-Abfallmanagement-Marktes. Lastwagen machen kurze Stadtfahrten zu Transferstationen, unterstützt durch Telematik, die Leerlaufzeiten reduziert. Doch das Cluster für Recycling und Ressourcenrückgewinnung befindet sich auf einem Wachstumskurs mit einer CAGR von 6,42 % bis 2031. Ein Beispiel ist REMEXs Rostaschenverarbeitungsanlage, die 90 % der Eisenmetalle aus Verbrennungsasche zurückgewinnt und einen sonst verschwendeten Strom monetarisiert.

Technologie-Upgrades erhöhen die Margen im Recycling. Shells neuer Pyrolyseöl-Aufbereiter verwandelt 50.000 Tonnen schwer recyclebarer Kunststoffe in Cracker-Einsatzstoff auf Pulau Bukom und signalisiert, wie die Ressourcenrückgewinnung den inkrementellen Dollarwert dominieren wird. Diese Schritte positionieren Singapur als regionale Knotenpunkt für hochwertige Kreislaufmaterialien neu und binden die Größe des Singapur-Abfallmanagement-Marktes in die petrochemische Lieferkette ein.

Nach Abfallart: Hausmüll führt, Elektroschrott gewinnt an Fahrt

Hausmüll behielt im Jahr 2025 mit 26,10 % des Volumens den größten Anteil am Singapur-Abfallmanagement-Markt. Haushalte liefern Papier, Kunststoffe und organische Stoffe, die im Rahmen des nationalen Recyclingprogramms in zentralisierte Behälter fließen. Elektroschrott ist mit einer CAGR von 5,32 % der klare Wachstumsführer. Die erweiterte Herstellerverantwortung und Albas Hausabholung von Sperrmüll – ab 2025 – fügen vorhersehbare Tonnagen hinzu. Weiße Waren und IT-Peripheriegeräte gelangen nun in Demontagelinien, die mit Roboterarmen ausgestattet sind, die Kupfer und Edelmetalle zurückgewinnen.

Branchengruppen stellen fest, dass Smartphones nach manueller Vorsortierung eine Materialrückgewinnung von mehr als 90 % erzielen, was den Umsatz pro Tonne auf über 800 USD hebt. Im Gegensatz dazu erbringt gemischter Hausmüll nach der Verbrennung weniger als 30 USD pro Tonne. Diese Divergenz in der Wertdichte unterstreicht, warum Elektroschrott den Umsatzmix innerhalb des Singapur-Abfallmanagement-Marktes schrittweise weg vom Massenmüll verschieben wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertragsmodell: Öffentliche Sammler dominieren weiterhin, private Verträge gewinnen an Boden

Öffentliche Verträge, die im Rahmen des NEA-Ausschreibungsverfahrens sechs Sektormonopolen zugewiesen werden, entfielen im Jahr 2025 auf einen Marktanteil von 73,05 %. Sie gewährleisten eine einheitliche Servicequalität und stadtweite Abdeckung. Private Vereinbarungen wachsen jedoch jährlich um 5,04 %, da Industriegebiete, Einkaufszentren und Veranstaltungsgelände jeden lizenzierten allgemeinen Abfallsammler beauftragen können. Private Serviceangebote umfassen Vor-Ort-Aktenvernichter, Waagenbrückenintegration in ERP-Systeme und CO₂-Ausgleichspakete.

Der private Aufschwung begünstigt technologieorientierte Neueinsteiger, die sich durch Datenanalyse und Rückverfolgbarkeit differenzieren. So setzt beispielsweise Blue Planet Environmental RFID-markierte Behälter ein, die Dashboards für unternehmenseigene ESG-Offenlegungen speisen. In Verbindung mit günstigen Förderprogrammen beschleunigen solche Funktionen die Kundengewinnung und verdünnen die Konzentration des Singapur-Abfallmanagement-Marktanteils, der von etablierten Akteuren gehalten wird.

Geografische Analyse

Singapurs gesamte Nation fungiert als ein integrierter Markt, doch räumliche Abfallmuster spiegeln Landnutzungscluster wider. Hochhauswohngebiete rund um Tampines und Punggol erzeugen vorhersehbare Haushaltsabfallströme, die die Sammelroutendichte verankern. Industriegürtel in Jurong und Tuas entladen Lösungsmittel, Nebenprodukte und Schrott, die spezielle Transportgenehmigungen erfordern. Tourismuskorridore in der Innenstadt drängen Einzelhändler zu Siebentagssammelzyklen, um Lebensmittelreste bei starkem Fußgängerverkehr zu bewältigen.

Der Tuas-Industriekorridor beherbergt WTE-Anlagen, Aschebehandlung und einen neuen Wasserstoffpiloten und macht den Westen der Insel zu einem Verarbeitungszentrum. Die räumliche Nähe der Kernanlagen reduziert den internen Transportaufwand und ermöglicht gemeinsame Versorgungseinrichtungen wie Meerwasserzulauf und Netzverbindung. Diese Nähe unterscheidet Singapur von weitläufigen, flächenreichen Nationen und bindet die Größe des Singapur-Abfallmanagement-Marktes fest an einen einzigen Logistikknoten.

Regionale Logistikfähigkeiten schaffen Exportpotenzial. Der Hafen bewältigt jährlich 37 Millionen TEU, sodass Rückfrachtwege verarbeiteten Schrott nach Indonesien oder Vietnam transportieren können, wo Metallschmelzen höhere Prämien zahlen. Strenge Kontrollen für grenzüberschreitende Abfälle begrenzen jedoch Rohabfallimporte und stellen sicher, dass die inländischen Ströme in sich geschlossen und rückverfolgbar bleiben.

Wettbewerbslandschaft

Das Feld ist mäßig konzentriert. SembWaste, Veolia Singapore und ALBA W&H Smart City sichern mehrjährige kommunale Konzessionen und investieren in automatisierte Sortieranlagen. SembWaste ist Miteigentümer von WTE-Anlagen, die Grundlastumsätze liefern, doch plant das Mutterunternehmen eine strategische Neuausrichtung auf erneuerbare Energien, was auf potenzielle Veräußerungen hindeutet, die Eigentumsmuster verschieben könnten. Veolia setzt globales Fachwissen im Bereich gefährlicher Abfälle ein, um Verträge in der Petrochemie auf Jurong Island zu gewinnen.

Technologieorientierte Herausforderer entstehen. Magorium verwandelt nicht recycelbare Kunststoffe in straßengerechtes NEWBitumen und vervierfachte die Produktion 2024 auf 8 Tonnen pro Tag. Westcom Bio-Chem installiert modulare Biogasanlagen in Speisesälen. Blue Planet installiert KI-Bildverarbeitungssysteme, die Recyclingmaterialien nach Polymerart mit 4 Tonnen pro Stunde sortieren. Diese Nischen erschließen profitable Bereiche, ohne direkt mit etablierten Wohnabfallsammlern zu konkurrieren.

Ausländische OEM spielen ebenfalls eine Rolle. Mitsubishi Heavy Industries betreibt TuasOne im Rahmen einer 25-jährigen BOO-Konzession und präsentiert schlüsselfertige Verbrennungsanlagenpakete, die Luftqualitätssysteme umfassen. Solche Einsätze erhöhen das technologische Niveau und zwingen kleinere lokale Akteure, sich mit Gerätehändlern zu verbünden oder riskieren, innerhalb des Singapur-Abfallmanagement-Marktes obsolet zu werden.

Führende Unternehmen im Singapur-Abfallmanagement-Sektor

SembWaste (Sembcorp)

Veolia Singapore

ALBA W&H Smart City

Colex Holdings Ltd.

800 Super Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Sembcorp Industries leitete eine strategische Überprüfung ein, die möglicherweise eine Privatisierung beinhaltet, nach einem Verkauf seines Abfallsektors für 300 Millionen USD im Jahr 2024.

- Februar 2025: Die NEA erweiterte das Klimafreundliche-Haushalte-Programm auf 296-USD-Gutscheine für 90 % der Haushalte und steigerte damit die Nachfrage nach energieeffizienten Geräten, die Abfälle reduzieren.

- August 2024: Magorium steigerte die NEWBitumen-Produktion aus nicht recycelbaren Kunststoffen und leitete wöchentlich 8 Tonnen von der Verbrennung um.

- Juli 2024: Die NEA lizenzierte die Beverage Container Return Scheme Ltd. zur Verwaltung des nationalen Pfandsystems ab April 2026, mit 1.000 Rückgabestellen, die auf eine Rückgewinnungsrate von 80 % abzielen.

Berichtsumfang des Singapur-Abfallmanagement-Marktes

Abfallmanagement oder Abfallentsorgung umfasst die Prozesse und Maßnahmen, die erforderlich sind, um Abfälle von ihrer Entstehung bis zur endgültigen Entsorgung zu verwalten. Dies schließt die Sammlung, den Transport, die Behandlung und die Entsorgung von Abfällen sowie die Überwachung und Regulierung des Abfallmanagementprozesses und abfallbezogene Gesetze, Technologien und wirtschaftliche Mechanismen ein.

Eine vollständige Hintergrundanalyse des Singapur-Abfallmanagement-Marktes, die eine Bewertung der Wirtschaft und den Beitrag der Sektoren zur Wirtschaft, einen Marktüberblick, eine Marktgrößenschätzung für Schlüsselsegmente sowie aufkommende Trends in den Marktsegmenten und Marktdynamiken umfasst, ist im Bericht enthalten.

Der Singapur-Abfallmanagement-Markt ist segmentiert nach Abfallart (Industrieabfälle, Hausmüll, gefährliche Abfälle, Elektroschrott, Kunststoffabfälle und biomedizinische Abfälle) sowie nach Entsorgungsmethoden (Sammlung, Deponierung, Verbrennung und Recycling). Der Bericht bietet Marktgrößen und Prognosen in USD-Werten für alle oben genannten Segmente.

| Wohnbereich |

| Gewerbe (Einzelhandel, Büro usw.) |

| Industrie |

| Medizin (Gesundheit und Pharmazie) |

| Bau & Abbruch |

| Sonstige (institutionell, landwirtschaftlich usw.) |

| Sammlung, Transport, Sortierung & Trennung | |

| Entsorgung / Behandlung | Deponierung |

| Recycling & Ressourcenrückgewinnung | |

| Verbrennung & Abfallverwertung | |

| Sonstige (chemische Behandlung, Kompostierung usw.) | |

| Sonstige (Beratung, Prüfung & Schulung usw.) |

| Hausmüll |

| Gefährliche Industrieabfälle |

| Elektroschrott |

| Kunststoffabfälle |

| Biomedizinische Abfälle |

| Bau- & Abbruchabfälle |

| Landwirtschaftliche Abfälle |

| Sonstige spezialisierte Abfälle (radioaktiv usw.) |

| Öffentlich |

| Privat |

| Nach Quelle | Wohnbereich | |

| Gewerbe (Einzelhandel, Büro usw.) | ||

| Industrie | ||

| Medizin (Gesundheit und Pharmazie) | ||

| Bau & Abbruch | ||

| Sonstige (institutionell, landwirtschaftlich usw.) | ||

| Nach Dienstleistungsart | Sammlung, Transport, Sortierung & Trennung | |

| Entsorgung / Behandlung | Deponierung | |

| Recycling & Ressourcenrückgewinnung | ||

| Verbrennung & Abfallverwertung | ||

| Sonstige (chemische Behandlung, Kompostierung usw.) | ||

| Sonstige (Beratung, Prüfung & Schulung usw.) | ||

| Nach Abfallart | Hausmüll | |

| Gefährliche Industrieabfälle | ||

| Elektroschrott | ||

| Kunststoffabfälle | ||

| Biomedizinische Abfälle | ||

| Bau- & Abbruchabfälle | ||

| Landwirtschaftliche Abfälle | ||

| Sonstige spezialisierte Abfälle (radioaktiv usw.) | ||

| Nach Vertragsmodell | Öffentlich | |

| Privat | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Singapur-Abfallmanagement-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 1,4 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,73 Milliarden USD erreichen.

Was ist der Hauptwachstumstreiber für Singapurs Abfallsektor?

Der Null-Abfall-Masterplan, der eine Recyclingquote von 70 % vorschreibt und Depolievolumina begrenzt, ist der führende Katalysator.

Welcher Abfallstrom wächst am schnellsten?

Elektroschrott ist der am schnellsten wachsende Strom, der aufgrund der Regeln zur erweiterten Herstellerverantwortung und kostenloser Hausabholungen mit einer CAGR von 5,32 % voranschreitet.

Warum sind Zuschüsse im Singapur-Abfallmarkt wichtig?

NEA-Zuschüsse erstatten bis zu 80 % der Projektkosten zurück, was kleinen und mittleren Unternehmen ermöglicht, fortschrittliche Recycling- und Behandlungstechnologien mit geringerem Kapitalrisiko einzuführen.

Wie wird Tuas Nexus den Sektor umgestalten?

Tuas Nexus integriert Abfall-, Wasser- und Energiesysteme, erhöht die Verarbeitungskapazität auf 5.800 Tonnen täglich und erprobt die Produktion von aus Abfall gewonnenem Wasserstoff.

Welchen Risiken sind Betreiber in den nächsten zwei Jahren ausgesetzt?

Steigende Arbeitskosten, eskalierende CO₂-Steuern und volatile Recyclingpreise bedrohen die Margen und setzen Unternehmen unter Druck, zu automatisieren und Einnahmequellen zu diversifizieren.

Seite zuletzt aktualisiert am: