Größe und Marktanteil des Schweizer Rechenzentrumsspeichermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

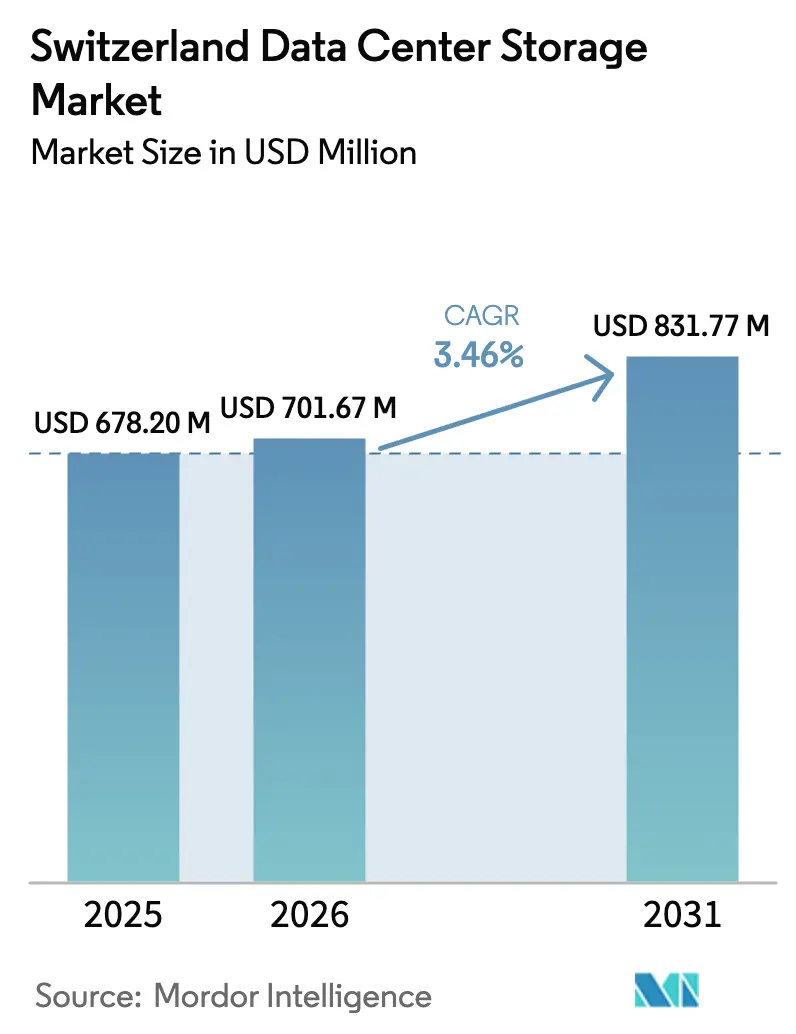

| Marktgröße im Basisjahr (2025) | 678.20 Millionen US-Dollar |

| Marktgröße (2026) | 701.67 Millionen US-Dollar |

| Marktgröße (2031) | 831.77 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.46% CAGR |

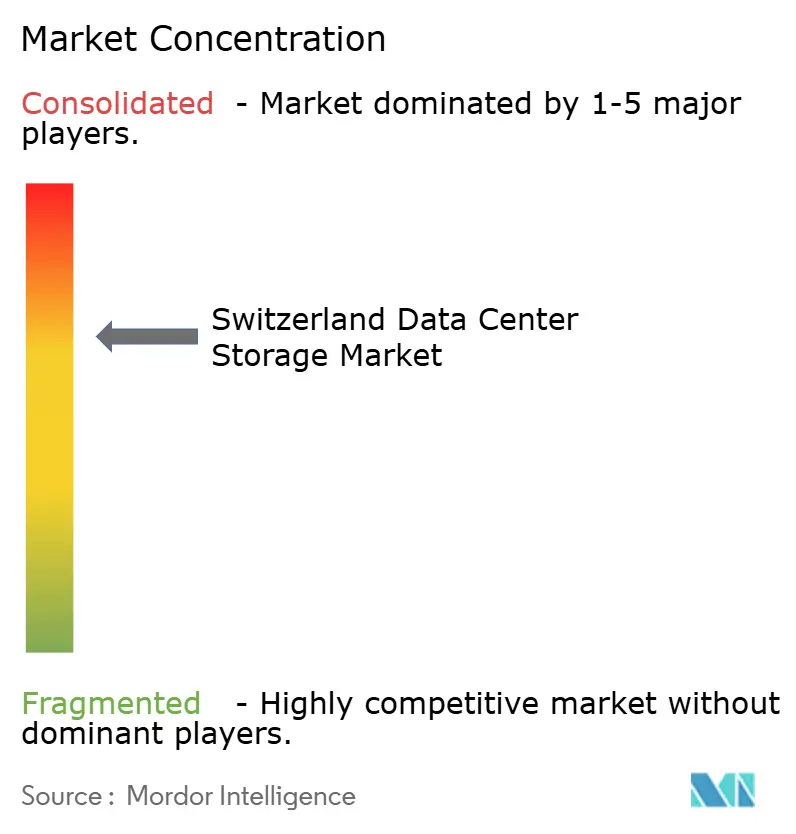

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Schweizer Rechenzentrumsspeichermarkts von Mordor Intelligence

Die Größe des Schweizer Rechenzentrumsspeichermarkts wird im Jahr 2026 auf 701,67 Millionen USD geschätzt, ausgehend von einem Wert von 678,20 Millionen USD im Jahr 2025, mit Prognosen für 2031 von 831,77 Millionen USD, wachsend mit einer CAGR von 3,46 % über den Zeitraum 2026-2031. Das stabile Wachstum resultiert aus der anhaltenden Nachfrage im Finanzdienstleistungsbereich, strengeren Datensouveränitätsvorschriften und einer zunehmenden Präferenz für souveräne Cloud-Bereitstellungen. Zuströmendes Hyperscale-Kapital, insbesondere Microsofts 400-Millionen-USD-Programm in Zürich und Genf, erhöht die Kapazität und fördert gleichzeitig einen Wandel hin zu NVMe-Architekturen mit geringer Latenz. Unternehmenskäufer wägen steigende Stromtarife gegen Leistungsgewinne ab, was zu einem Schwenk hin zu All-Flash-Arrays und softwaredefiniertem Design führt, das in Schweizer kostenintensive städtische Flächenverhältnisse passt. ESG-Verpflichtungen und das überarbeitete Bundesgesetz über den Datenschutz (DSG) prägen die Beschaffung weiter, wobei energieeffiziente Hardware und lokalisierte Backup-Dienste bevorzugt werden.

Wichtigste Erkenntnisse des Berichts

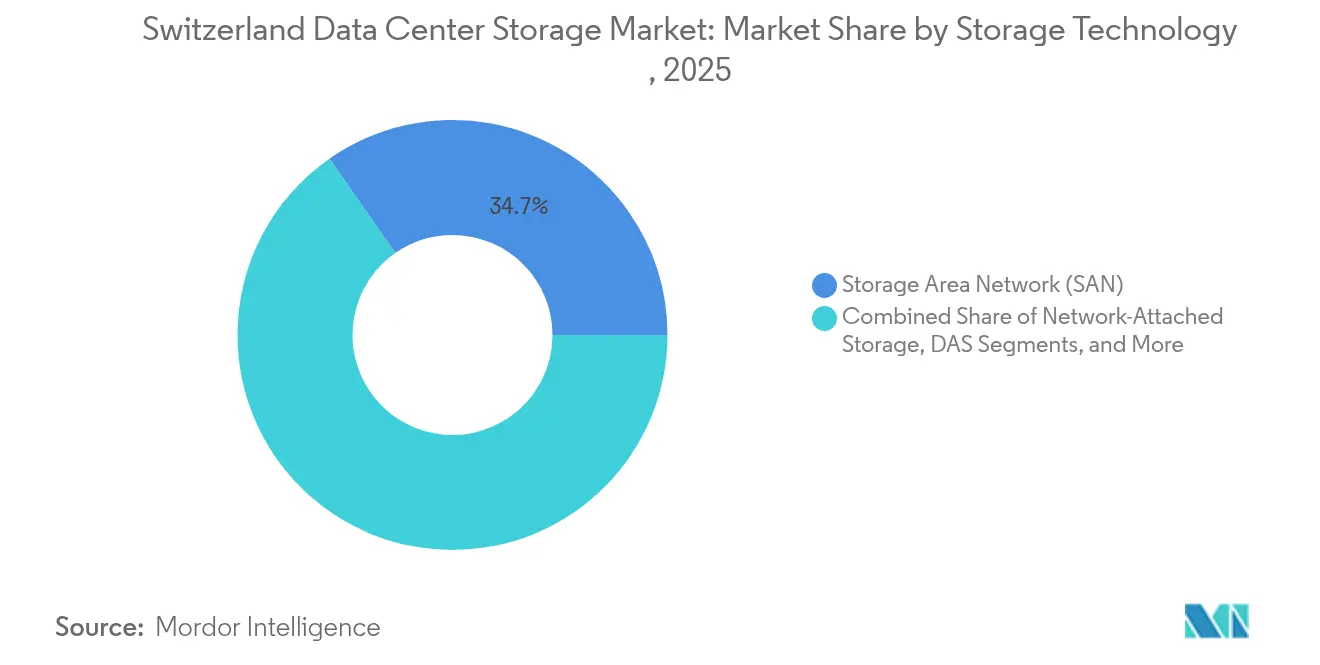

- Nach Speichertechnologie führte SAN mit einem Marktanteil von 34,70 % am Schweizer Rechenzentrumsspeichermarkt im Jahr 2025, während NAS mit der schnellsten CAGR von 3,62 % bis 2031 prognostiziert wird.

- Nach Speichertyp entfielen herkömmliche HDD-Arrays auf 42,60 % der Marktgröße des Schweizer Rechenzentrumsspeichermarkts im Jahr 2025, während All-Flash-Arrays bis 2031 mit einer CAGR von 4,05 % wachsen sollen.

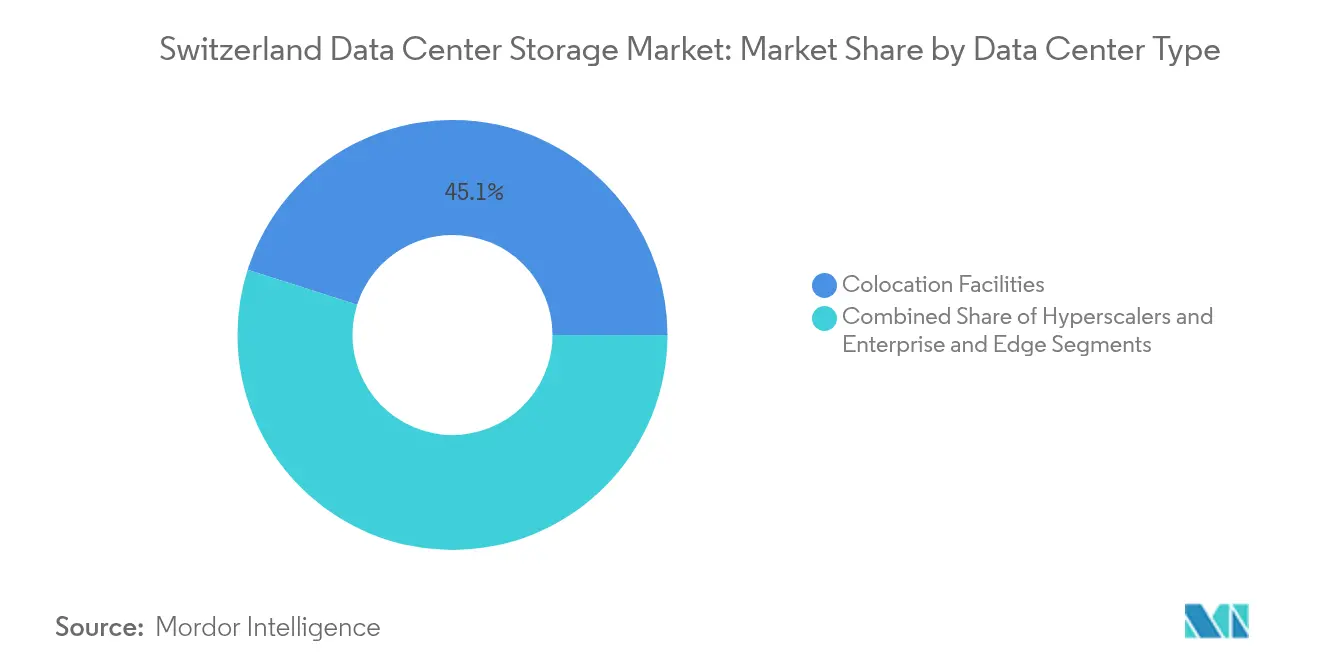

- Nach Rechenzentrumstyp hielten Colocation-Einrichtungen im Jahr 2025 einen Umsatzanteil von 45,10 %, und Hyperscaler verzeichnen die höchste CAGR von 5,18 % über den Prognosezeitraum.

- Nach Endnutzer kontrollierten IT und Telekommunikation im Jahr 2025 einen Umsatzanteil von 21,05 %, während BFSI bis 2031 mit einer führenden CAGR von 5,49 % wächst.

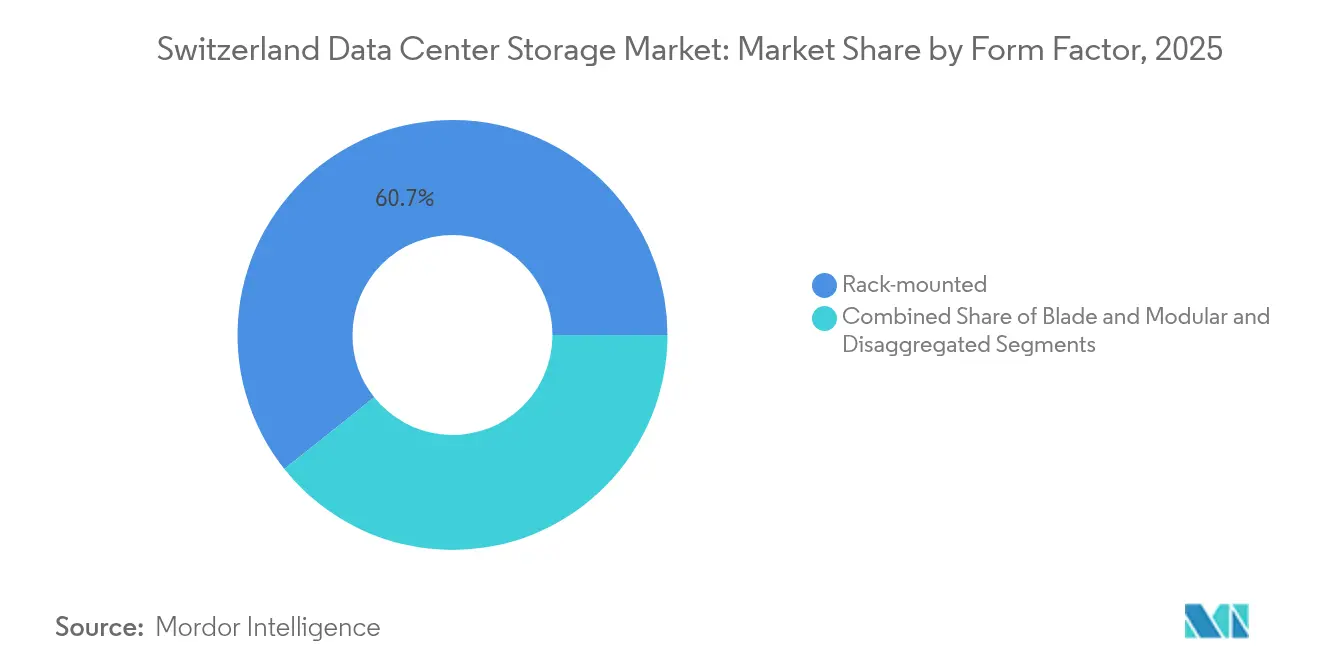

- Nach Formfaktor erfassten rack-montierte Systeme im Jahr 2025 einen Anteil von 60,70 %, wobei disaggregierte Architekturen mit einer CAGR von 6,05 % voranschreiten.

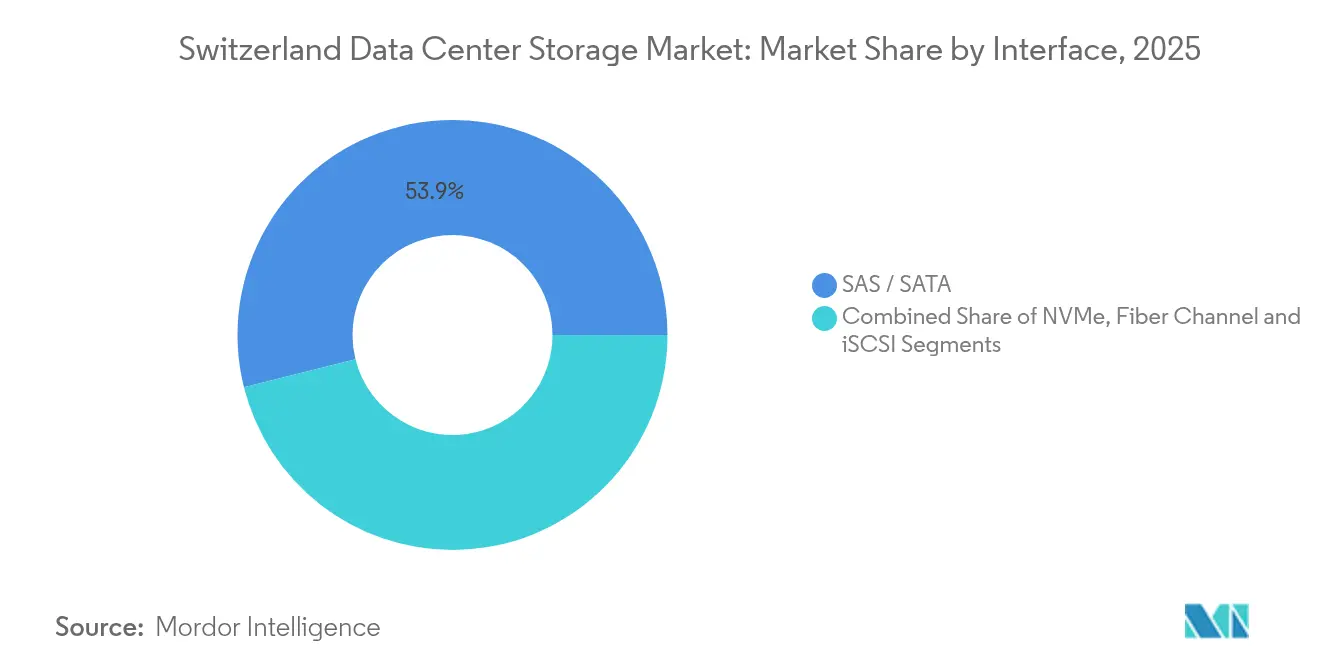

- Nach Schnittstelle kombinierten SAS/SATA im Jahr 2025 einen Umsatzanteil von 53,90 %; NVMe wächst am schnellsten mit einer CAGR von 5,51 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Schweizer Rechenzentrumsspeichermarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First- und SaaS-Adoptionswelle unter Schweizer KMU | +0.8% | National, konzentriert in Zürich, Basel, Genf | Mittelfristig (2-4 Jahre) |

| Aufbau von Edge-Rechenzentren durch Colocation-Anbieter | +0.6% | Großraum Zürich, Ausweitung nach Bern, Lausanne | Kurzfristig (≤ 2 Jahre) |

| Schnelle NVMe-oF-Einführungen zur Latenzreduzierung für Fintech-Workloads | +0.4% | Finanzdistrikt Zürich, Privatbanken Genf | Kurzfristig (≤ 2 Jahre) |

| Günstige Datensouveränitätsregeln, die Hyperscale-Backup-Standorte anziehen | +0.7% | National, mit Schwerpunkt in Zürich, Genf | Langfristig (≥ 4 Jahre) |

| GAIA-X-konforme souveräne Cloud-Initiative | +0.3% | National, grenzüberschreitende EU-Implikationen | Langfristig (≥ 4 Jahre) |

| ESG-getriebener Wechsel zu energieeffizienten All-Flash-Arrays | +0.5% | National, Schwerpunkt auf städtischen Zentren | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First- und SaaS-Adoptionswelle unter Schweizer KMU

Schweizer KMU verlagern Workloads in öffentliche und hybride Clouds, um den Verwaltungsaufwand zu senken und die Digitalisierungsziele nach der Pandemie zu erfüllen. Trotz höherer öffentlicher Cloud-Speichertarife als private Äquivalente verlagern Unternehmen weiterhin Dateidienste und Kollaborations-Suiten ausgelagert, was den Bedarf an lokalen Gateways weckt, die mit Cloud-Buckets synchronisieren. Der Schweizer Rechenzentrumsspeichermarkt profitiert davon, da hybride NAS-Plattformen Legacy-Anwendungen integrieren und gleichzeitig SaaS-Backup ermöglichen. Analysten stellen fest, dass die Schweizer Cloud-Akzeptanz hinter dem Vereinigten Königreich und den Vereinigten Staaten zurückbleibt, was Spielraum lässt, der die Infrastrukturausgaben bis 2030 aufrechterhält. Staatliche Digitalisierungsprogramme verstärken den Trend, indem sie KMU-Technologie-Upgrades subventionieren und eine stetige Nachfrage nach modularen Speicherpaketen stimulieren, die mit SaaS-Stacks kompatibel sind.

Aufbau von Edge-Rechenzentren durch Colocation-Anbieter

Um Latenzzeiten unter 10 ms in den Bereichen Finanzen und KI-Inferenz zu erreichen, errichten Colocation-Anbieter mehrstöckige Edge-Einrichtungen rund um Zürichs Glasfaserringe. Der 46.000 m² große Metro-Campus von Green bietet direkte Zugänge zu 700 globalen Standorten und treibt den Schweizer Rechenzentrumsspeichermarkt hin zu verteilten SSD-Clustern für Edge-to-Core-Datenpfade.[1]Green Datacenter AG, "Faktenblatt Metro Campus Zürich", green.ch Das CHF-370-Millionen-Projekt Zürich 2 von Vantage Data Centers spiegelt diese Betonung von Nähe und Speicherung mit geringer Latenz wider und verspricht 24 MW für Hyperscale-Mieter. Edge-Standorte stimulieren die Nachfrage nach hochdichten NVMe-Einschüben und löschcodierten Objektspeichern, die nahtlos zu zentralen Campussen replizieren können.

Schnelle NVMe-oF-Einführungen zur Latenzreduzierung für Fintech-Workloads

Banken im Zürcher Paradeplatz-Viertel ersetzen veraltete Fibre-Channel-Fabrics durch NVMe-over-Fabrics und reduzieren dabei die Leselatenz für den algorithmischen Handel um das Zehnfache. Frühe Pilotprojekte am Nationalen Hochleistungsrechenzentrum der Schweiz validieren Mikrosekunden-Antwortzeiten und fördern die kommerzielle Akzeptanz.[2]Swiss National Supercomputing Centre, "Leistungsbewertung von NVMe-Systemen", cscs.ch Die Migration des Versicherungsträgers Suva auf Hitachi VSP 5500 unterstreicht die breitere Unternehmensübernahme für SAP und Analytics-Beschleunigung. Da Echtzeit-Risikomodelle ausgereifter werden, verzeichnet der Schweizer Rechenzentrumsspeichermarkt steigende Anschlussraten für NVMe-Einschübe, QLC-Flash und 100-GbE-Fabrics.

Das überarbeitete DSG, zusammen mit dem Schweizer-US-Datenschutzrahmen von 2024, ermöglicht zertifizierten US-Unternehmen die Datenübertragung ohne neue vertragliche Schutzklauseln, während eine strenge lokale Aufsicht beibehalten wird. Diese regulatorische Klarheit veranlasste Microsoft, 400 Millionen USD für Dual-Region-Erweiterungen zu verpflichten, die KI-Trainingsdatensätze für 50.000 Schweizer Kunden lokalisieren. Hyperscale-Ankünfte beschleunigen den Schweizer Rechenzentrumsspeichermarkt durch den Kauf von Petabyte-Maßstab-Objekt- und Bandbibliotheken für kalte Backup-Ebenen und regulatorische Archive.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Bestandsflächen im Großraum Zürich für großflächige Neubauten | -0.4% | Großraum Zürich, Ausstrahlungseffekte auf umliegende Kantone | Kurzfristig (≤ 2 Jahre) |

| Steigende Stromtarife gegenüber benachbarten EU-Ländern | -0.3% | National, besonders ausgeprägt in städtischen Zentren | Mittelfristig (2-4 Jahre) |

| Mangel an zweisprachigen (DE/FR) Speicherarchitekten treibt Lohnkosten in die Höhe | -0.2% | National, konzentriert in mehrsprachigen Regionen | Langfristig (≥ 4 Jahre) |

| Strenge Schweizer Datenschutzbestimmungen, die die grenzüberschreitende Replikation behindern | -0.3% | National, betrifft internationale Operationen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Bestandsflächen im Großraum Zürich für großflächige Neubauten

Knappe Grundstücke treiben die Landpreise in die Höhe und machen neue Flächen von 10 MW und mehr wirtschaftlich anspruchsvoll. Betreiber reagieren, indem sie Datenhallen vertikal stapeln und hochdichte All-Flash-Konfigurationen einsetzen, die mehr Kapazität auf kleinere Grundflächen verdichten. Green brach jedoch 2024 für eine 12-MW-Hülle den Boden, akzeptierte höhere Entwicklungskosten, um in der Nähe seiner Finanzkundenbasis zu bleiben. Dichteeinschränkungen lenken den Schweizer Rechenzentrumsspeichermarkt hin zu softwaredefinierten Lösungen und Gehäusen, die 25 kW pro Rack erreichen.

Der durchschnittliche Gewerbestrom kostet jetzt 30,49 Cent pro kWh - deutlich mehr als in Deutschland und Frankreich - was die Gesamtbetriebskosten-Modelle für HDD-lastige Arrays untergräbt. Die 2024 eingeführte \"Stromenergieabgabe\"legte weitere Gebühren auf, was Betreiber dazu zwingt, niedrigere PUE-Werte anzustreben und Flash einzusetzen, der das Watt-pro-TB-Verhältnis reduziert.[3]Swisscom AG, "Nachhaltigkeitsbericht Rechenzentrum Wankdorf", swisscom.ch Der Wankdorf-Standort von Swisscom erreicht einen PUE von 1,2 und exportiert Abwärme in Wohngebäude, was die notwendigen Designanpassungen zur Kontrolle der Betriebskosten veranschaulicht. Hohe Tarife dämpfen das Gesamtkapazitätswachstum, treiben den Schweizer Rechenzentrumsspeichermarkt jedoch in Richtung hochwertiger, energieeffizienter Geräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertechnologie: SAN-Dominanz sieht sich einer NAS-Disruption gegenüber

SAN-Lösungen hielten im Jahr 2025 einen Anteil von 34,70 % am Schweizer Rechenzentrumsspeichermarkt, gestützt durch leistungssensitive Banken- und ERP-Stacks. Dennoch gewinnt NAS am schnellsten mit einer CAGR von 3,62 %, da dateibasierte Kollaboration und Container-Speicher hybride Cloud-Roadmaps treffen. Unternehmen setzen zunehmend vereinheitlichte Arrays ein, die Block- und Dateidienste präsentieren, sodass sie SAN-Konsistenz mit NAS-Flexibilität in DevOps-Pipelines ausbalancieren können.

Die tiefe Integration von SAN mit Fibre Channel hält es in unternehmenskritischen Kernen verankert, aber neue Bereitstellungen schichten NVMe-oF-Front-Ends auf, um die Latenz zu reduzieren. Unterdessen befeuern KI-Training und Medien-Workflows NAS-Cluster, die linear skalieren und sich mit S3-Gateways integrieren. Der Schweizer Rechenzentrumsspeichermarkt schwenkt daher hin zu Plattformen, die Protokollpersönlichkeiten ohne aufwändige Upgrades wechseln können und dabei Legacy-Investitionen schützen, während sie Cloud-natives Wachstum unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Speichertyp: All-Flash-Arrays fordern die HDD-Vorherrschaft heraus

Herkömmliche HDD-Arrays erfassten im Jahr 2025 einen Marktanteil von 42,60 % am Schweizer Rechenzentrumsspeichermarkt, bedient durch kosteneffiziente Backup- und Videoarchive auf Kosten-pro-TB-Basis. All-Flash-Arrays expandieren jedoch mit einer CAGR von 4,05 %, da ESG-Vorschriften und Strompreise die Watt-Effizienz als Kaufauslöser erhöhen. Die Zuverlässigkeit von Flash und die integrierte Komprimierung reduzieren zudem den Rack-Bedarf - ein Vorteil in platzbeschränkten Züricher Käfigen.

Hybride Arrays überbrücken die Lücke, indem sie SSD-Ebenen mit kapazitätsstarken SATA-Laufwerken verbinden, sodass Betreiber Migrationen schrittweise durchführen können. Die Flash-Penetration vertieft sich, da NAND-Preise sinken und die Quad-Level-Cell-Dichte steigt, sodass Finanzvorstände Flash für Mainstream-Workloads rechtfertigen können. Die Marktgröße des Schweizer Rechenzentrumsspeichermarkts für Flash wird voraussichtlich den HDD-Umsatz bis Ende der 2020er Jahre übertreffen, da Betreiber den Gesamtbetriebskosten Vorrang vor den Anschaffungskosten einräumen.

Nach Rechenzentrumstyp: Hyperscaler überholen Colocation

Colocation erfasste im Jahr 2025 einen Umsatzanteil von 45,10 %, was die Präferenz der Unternehmen widerspiegelt, den Serverbesitz beizubehalten und gleichzeitig das Facility-Management auszulagern. Hyperscaler verzeichnen nun eine CAGR von 5,18 %, ermöglicht durch regulatorische Sicherheit und Unternehmensnachfrage nach souveränen Cloud-Einstiegspunkten. Colocation-Anbieter gleichen dies aus, indem sie maßgeschneiderte Hallen anbieten, die es Cloud-Anbietern ermöglichen, Edge-Knoten innerhalb trägerreicher Campusse zu platzieren.

Edge-Einrichtungen verbreiten sich entlang der Züricher Glasfaserringe und Satellitenstädte, sodass Fintech-, Gaming- und Industrie-4.0-Daten innerhalb von 10 km von den Nutzern bleiben können. Dieses verteilte Muster treibt den Schweizer Rechenzentrumsspeichermarkt hin zu gestufter Replikation, bei der heiße Datensätze am Edge und kältere Pools in städtischen Randbereichen gespeichert werden. Anbieter, die richtlinienbasierte Verschiebungsmaschinen und unveränderliche Snapshots verkaufen, verzeichnen in beiden Segmenten steigende Akzeptanz.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: BFSI führt die digitale Transformation an

IT- und Telekommunikationsanbieter machten im Jahr 2025 21,05 % des Umsatzes aus und lieferten Hosting- und Managed-Dienste an nachgelagerte Branchen. BFSI, obwohl kleiner in der Basis, wächst mit 5,49 %, da algorithmischer Handel, AML-Analytik und PSD-2-Konformität Speicher-IOPS und Aufbewahrungsfenster erhöhen. Das Gesundheitswesen folgt mit steigenden genomischen Workloads, und das verarbeitende Gewerbe weitet die IoT-Telemetrieerfassung für die vorausschauende Wartung aus.

Finanzinstitute treiben NVMe-Flash und synchrones Metro-Mirroring voran, um null Datenverlust zu garantieren. Ihr Governance-Appetit auf inländische Replikate beschleunigt die Colocation-Nachfrage in Zürich und Genf. Branchenübergreifend belohnt der Schweizer Rechenzentrumsspeichermarkt Anbieter, die Tier-1-Latenzanforderungen mit Anforderungen an die Einhaltung mehrerer Standorte abbilden können.

Nach Formfaktor: Disaggregierte Architektur gewinnt an Bedeutung

Rack-montierte Einheiten dominierten 60,70 % der Bereitstellungen im Jahr 2025, da sie in Standard-19-Zoll-Schränke passen und inkrementelle Upgrades ermöglichen. Disaggregierte und komponierbare Rahmen, obwohl noch in einem frühen Stadium, verzeichnen eine CAGR von 6,05 % und werden dafür geschätzt, dass Betreiber Speicher unabhängig von Rechenkapazität erweitern können. Start-ups liefern NVMe-oF JBOF (Just a Bunch of Flash) -Einschübe, die Kapazitäten über 100-GbE-Fabrics bündeln und brachliegende Ressourcen reduzieren.

Mit zunehmender Akzeptanz modularer Lösungen verlagert sich die Beschaffung hin zu softwaredefinierten Controllern auf x86-Knoten, was die Abhängigkeit von Anbietereinschränkungen löst. Blade- und vollständig integrierte Gehäuse bedienen weiterhin Zweigstellen-IT-Räume, doch der Schweizer Rechenzentrumsspeichermarkt bevorzugt zunehmend Lego-artige Disaggregation, die maximale Kilowatt pro Rack-Stellfläche in Züricher Datenhallen erzielt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schnittstelle: NVMe stört die traditionelle Konnektivität

SAS/SATA verzeichnete im Jahr 2025 weiterhin einen Umsatzanteil von 53,90 %, gestützt durch Abwärtskompatibilität und erschwingliche Laufwerke. NVMe expandiert jedoch jährlich mit 5,51 %, da Flash-spezifische PCIe-Signalisierung die Warteschlangenlatenz senkt, was für die Neuberechnung von Risikomodellen entscheidend ist. Fibre Channel bleibt in stark auditierten Transaktionsumgebungen verankert, während iSCSI eine Rolle für sekundäre Workloads und KMU-Backups beibehält.

Übergangspfade beinhalten häufig das Vorschalten bestehender Arrays mit NVMe-Caching oder die Übernahme von Dual-Port-U.3-Laufwerken in neuen Servern. Diese Koexistenz erfordert flexible HBAs und Multiprotokoll-Switches. Folglich bevorzugt der Schweizer Rechenzentrumsspeichermarkt Anbieter, die NVMe- und Legacy-Protokollunterstützung innerhalb eines einheitlichen Lizenzpakets bündeln und so Migrationsbedenken zerstreuen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Zürich bleibt das Epizentrum des Schweizer Rechenzentrumsspeichermarkts, gestützt durch tiefe Kapitalmärkte, dichtes Glasfasernetz und ein Ökosystem von mehr als 180 Carrier-Präsenzpunkten. Colocation- und Cloud-Betreiber nutzen die Nähe der Stadt zu Bankkunden und positionieren Speichercluster mit geringer Latenz innerhalb von 5 km von den wichtigsten Börsen. Doch begrenzte Grundstücke und strenge Zonenregeln treiben die Baukosten in die Höhe und fördern gestapelte Datenhallen-Designs und Premium-Rack-Preise.

Bern, Basel und Genf ziehen nun Überlaufinvestitionen an. Swisscoms CHF-60-Millionen-Tier-IV-Standort in Bern veranschaulicht, wie sekundäre Knotenpunkte den Bedürfnissen von Regierung und Pharmaindustrie gerecht werden und dabei Fernwärmeverbindungen nutzen, um einen PUE von 1,2 zu erreichen. Der Life-Sciences-Korridor in Basel benötigt petabyte-skalierte Forschungsarchive, während die Konzentration von NGOs und Privatbanken in Genf manipulationssichere Tresore verlangt, die mit mehrsprachiger Compliance vereinbar sind.

Grenzüberschreitende Glasfaserverbindungen nach Frankreich, Deutschland und Italien positionieren Schweizer Einrichtungen als paneuropäische Notfallwiederherstellungs-Refugien. Die GAIA-X-Allianz und bundesstaatliche Datensouveränitätsinitiativen leiten Zuschüsse für souveräne Cloud-Piloten, was die Verbreitung verteilter Mikro-Edge-Knoten in Lausanne, Luzern und St. Gallen fördert. Diese Netzwerkdiversität fördert gestufte Datenspeicherungsstrategien - heiße Datensätze nahe den Nutzerclustern, kältere Replikate in wasserkraftbetriebenen Alpenregionen - und erweitert den Fußabdruck des Schweizer Rechenzentrumsspeichermarkts über Zürichs städtischen Kern hinaus.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei globale Marktführer Skalenvorteile halten, während Nischenspezialisten vertikale oder architektonische Lücken adressieren. Digital Realtys drei CO₂-neutrale Züricher Einrichtungen mit insgesamt 25.100 m² bedienen 180 Kunden und 115 Carrier und nutzen die FINMA-RS-18/3-Zertifizierung, um die Durchdringung im Finanzbereich zu vertiefen. Green und Vantage umwerben dieselbe Mieterbasis, differenzieren sich jedoch durch die Bereitstellung von Shell-and-Core-Mietverträgen, die es Hyperscalern ermöglichen, maßgeschneiderte Racks einzusetzen.

Nachhaltigkeitsnachweise rangieren nun neben Latenz und Verfügbarkeit in der RFP-Bewertung. Betreiber werben mit Abwärmenutzung, Wasserkraftgarantien und ISO-50001-Energiemanagement, um ESG-orientierte Kunden zu gewinnen. Anbieter betonen daher Flash-Arrays, die Kilowatt einsparen, und Software, die inaktive Laufwerke abschaltet. Der Schweizer Rechenzentrumsspeichermarkt belohnt daher Lieferanten, die Leistungsgewinne mit Kohlenstoffreduzierungsmetriken verknüpfen.

Strategische Schritte konzentrieren sich auf Ökosystempartnerschaften. Microsoft bindet seine souveränen Cloud-Zonen an lokale Telekommunikationsunternehmen für Konnektivität mit geringer Latenz, während Dell Technologies mit Schweizer Integratoren zusammenarbeitet, um Managed Services rund um PowerStore-Cluster zu bündeln. Gleichzeitig integrieren Hitachi und NetApp Compliance-Toolkits, die standortübergreifende Prüfungen unter dem DSG vereinfachen. Boutique-Firmen spezialisieren sich auf NVMe-oF-Fabrics und zielen auf algorithmische Handelsenklaven in Zürichs Banktürmen ab.

Führende Unternehmen im Schweizer Rechenzentrumsspeichermarkt

Dell Technologies

Hewlett Packard Enterprise (HPE)

NetApp Inc.

Huawei Technologies Co. Ltd.

Hitachi Vantara LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Microsoft bestätigt eine Erweiterung von 400 Millionen USD für KI-fähige Rechenzentren in der Nähe von Zürich und Genf und fügt souveräne Zonen hinzu, die auf Finanzen und Gesundheit zugeschnitten sind.

- Dezember 2024: Der Datenschutzbeauftragte veröffentlicht neue grenzüberschreitende DSG-Leitlinien und klärt Vertragsklauseln für Schweizer Unternehmen.

- September 2024: Der Bundesrat führt den Schweizer-US-Datenschutzrahmen ein und vereinfacht konforme Datenübertragungen für zertifizierte US-Unternehmen.

- August 2024: Green beginnt trotz Grundstücksknappheit mit dem Bau eines 12-MW-Projekts in Zürich, um den Anforderungen der Kunden nach metro-nahen Racks gerecht zu werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Speichermarkt für Schweizer Rechenzentren als den jährlichen Wert von On-Premise- und Colocation-Speicherhardware, Firmware und eingebetteter Managementsoftware, einschließlich SAN-, NAS-, DAS-, Objekt- und Bandsystemen, die in Schweizer Rechenzentren eingesetzt werden. Lösungen, die Edge-Tier-Pods versorgen, die physisch im Land gehostet werden, sind ebenfalls abgedeckt, sofern die Arbeitslast durch eine Schweizer Datenhalle verwaltet wird.

Ausschluss vom Geltungsbereich: Haushalts-NAS-Geräte, im Einzelhandel verkaufte Wechselmedien und Speicherkapazitäten, die nur als öffentliche Cloud-Dienste angeboten werden, werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Speichertechnologie

- Network-Attached Storage (NAS)

- Storage Area Network (SAN)

- Direct Attached Storage (DAS)

- Objekt- und Bandspeicher

- Nach Speichertyp

- Herkömmliche HDD-Arrays

- All-Flash-Arrays (AFA)

- Hybridspeicher

- Nach Rechenzentrumstyp

- Colocation-Einrichtungen

- Hyperscaler/Cloud-Dienstleister

- Unternehmen und Edge

- Nach Endnutzer

- IT und Telekommunikation

- BFSI

- Regierung und öffentlicher Sektor

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Nach Formfaktor

- Rack-montiert

- Blade und modular

- Disaggregiert / Komponierbar

- Nach Schnittstelle

- SAS / SATA

- NVMe

- Fibre Channel und iSCSI

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Telefonate und kurze Umfragen mit Schweizer Colocation-Betreibern, IT-Einkäufern im Banken- und Pharmasektor und regionalen Channel-Distributoren durch; diese Gespräche validierten die Kapazitätsauslastung, Migrationszyklen und Rabattleitern, die selten öffentlich sind. Rückmeldungen von europäischen Speicherarchitekten verfeinerten unsere Prognoseannahmen zur NVMe-Durchdringung und zu den Aktualisierungsraten von Hybrid-Flash.

Desk Research

Wir begannen mit öffentlichen Makroserien des Schweizer Bundesamts für Statistik, den Comtrade-Sendungscodes 8471-70 und 8471-80 sowie Zollfreigaben, die eingehende Enterprise Storage Arrays erfassen. Kurzberichte von Fachverbänden wie Digital Switzerland und SNIA Europe, Patenttrends von Questel und Beschaffungsmeldungen auf Tenders Info verdeutlichten die technologischen Verschiebungen. 10-Ks von Unternehmen und Investorendecks lieferten ASP-Hinweise, während Dow Jones Factiva uns half, vierteljährliche Installationsnachrichten zu verfolgen.

Die oben aufgelisteten Quellen veranschaulichen den breiteren Fundus, den wir für die Überprüfung der Fakten und die historischen Grundlagen genutzt haben, und erschöpfen ihn nicht.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Bedarfspool, der auf der Grundlage von Rechenzentrumsflächen, Rack-Dichte-Normen und dem mittleren GB-pro-Rack-Verhältnis erstellt wurde, ergab unsere ursprünglichen Ausgaben für 2024. Ausgewählte Bottom-up-Stichproben, wie z. B. Lieferanten-Roll-ups und gemischter ASP multipliziert mit Stichprobenimporten, milderten Über- oder Unterschreitungen vor der endgültigen Festlegung. Zu den Schlüsselvariablen gehören die Aufstockung des Schweizer Bodens, die Verschiebung von Flash- zu HDD-Festplatten, die BFSI-Regeln für die Datenaufbewahrung nach dem überarbeiteten FADP, die Erosion des durchschnittlichen Verkaufspreises für All-Flash-Festplatten und die energiebedingten TCO-Gewinne. Eine multivariate Regression, die auf den um den BIP-Deflator bereinigten IT-Ausgaben und den Indizes für die regulierte Datensouveränität basiert, untermauert den Prognosepfad 2025-2030. Lücken in den detaillierten Sendungsdaten wurden durch eine Dreieckskalkulation aus Händlermengen, Zolltarifen und Expertenüberprüfungen geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Modellentwurf durchläuft einen Anomalie-Screen, eine Peer-Review und eine Freigabe durch einen leitenden Analysten. Wir aktualisieren die Zahlen jährlich und nehmen zwischenzeitliche Anpassungen vor, wenn wesentliche Ereignisse, wie z. B. Großinvestitionen oder plötzliche Tarifänderungen, die Fundamentaldaten verändern. Ein abschließender Validierungslauf findet kurz vor der Veröffentlichung des Berichts statt, so dass die Kunden die aktuellste Basislinie erhalten.

Warum unsere Baseline für Rechenzentren in der Schweiz für Zuverlässigkeit steht

Veröffentlichte Schätzungen weichen natürlich ab; Umfang, Aktualisierungsrhythmus und Konvertierungsentscheidungen variieren oft.

Laut Mordor Intelligence ist die Klarheit darüber, was gezählt wird und was nicht, die erste Leitplanke gegen Verwirrung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 678 MIO. USD (2025) | Mordor Intelligence | - |

| 674 MIO. USD (2024) | Regionale Beratung A | Verwendet 2024 als Endjahr und schließt die Aktualisierung des Objektspeichers aus, was die Vergleichbarkeit mit der Zukunft einschränkt |

| USD 1,02 B (2024) | Globale Unternehmensberatung B | Verschmelzung von Servern, Netzwerk und Speicher zu einer einzigen IT-Infrastruktur, was den Wert im Vergleich zum reinen Speicherbereich erhöht |

Zusammengenommen zeigt der Vergleich, dass unsere ausgewogene Zahl von 2025 zu einem verlässlichen Mittelwert wird, den die Kunden auf klare Variablen und reproduzierbare Schritte zurückführen können, wenn die Definitionen verschärft und lokale Preisunterschiede berücksichtigt werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Schweizer Rechenzentrumsspeichermarkts?

Er beläuft sich auf 701,67 Millionen USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 831,77 Millionen USD erreichen.

Welches Segment wächst am schnellsten innerhalb des Schweizer Rechenzentrumsspeichermarkts?

Hyperscaler und Cloud-Dienstleister expandieren mit einer CAGR von 5,18 % und übertreffen damit andere Rechenzentrumstypen.

Warum gewinnen All-Flash-Arrays in der Schweiz an Bedeutung?

ESG-Verpflichtungen und hohe Strompreise treiben Betreiber hin zu energieeffizienten Flash-Lösungen, die Watt-pro-Terabyte-Kosten senken und gleichzeitig die Leistung steigern.

Wie beeinflussen die Schweizer Datensouveränitätsgesetze die Speichernachfrage?

Das überarbeitete DSG und der Schweizer-US-Rahmen verpflichten Unternehmen, sensible Daten im Inland zu halten, was einen anhaltenden Bedarf an lokaler Backup- und Notfallwiederherstellungskapazität schafft.

Seite zuletzt aktualisiert am: