BeLux (Belgien und Luxemburg) Markt für Kurier-, Express- und Paketdienste (CEP) – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

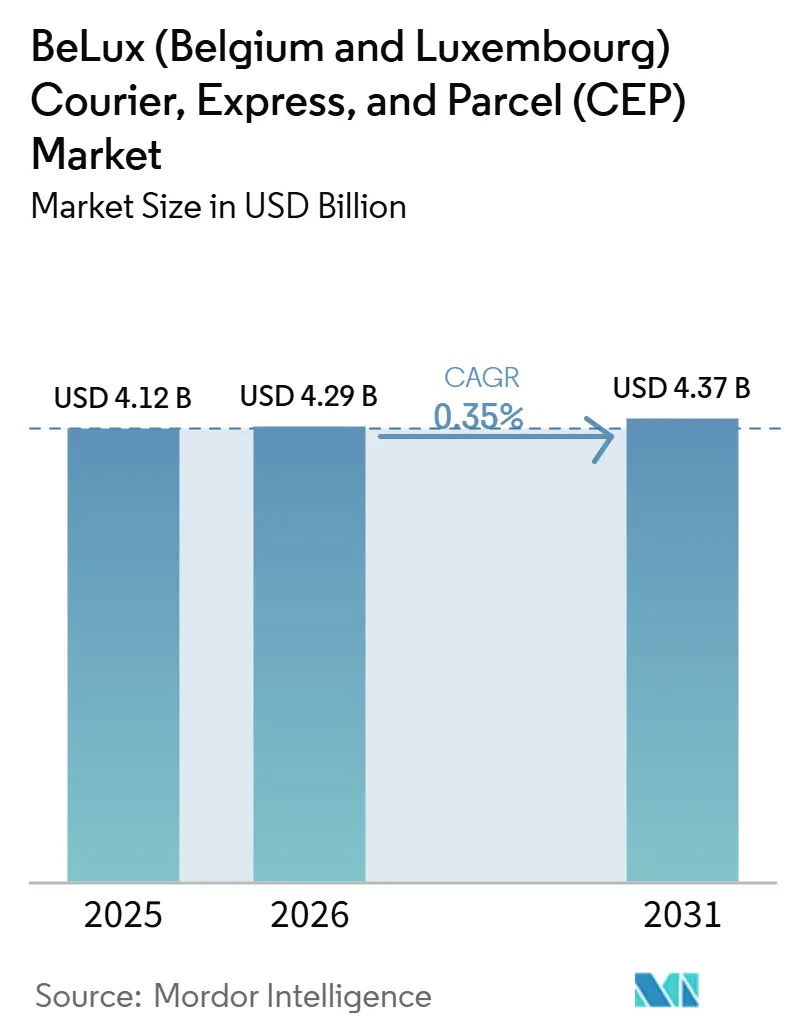

| Marktgröße im Basisjahr (2025) | 4.12 Milliarden US-Dollar |

| Marktgröße (2026) | 4.29 Milliarden US-Dollar |

| Marktgröße (2031) | 4.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 0.35% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

BeLux (Belgien und Luxemburg) Marktanalyse für Kurier-, Express- und Paketdienste (CEP) von Mordor Intelligence

Die Marktgröße des BeLux-Marktes für Kurier-, Express- und Paketdienste (CEP) wurde im Jahr 2025 auf USD 4,12 Milliarden geschätzt und soll im Jahr 2026 auf USD 4,29 Milliarden steigen und bis 2031 USD 4,37 Milliarden erreichen, mit einem CAGR von 0,35 % von 2026 bis 2031.

Die nahezu flache Wachstumskurve spiegelt eine reife Marktlandschaft wider, in der inkrementelle Volumenzuwächse aus dem grenzüberschreitenden E-Commerce und der ultraschnellen Lebensmittellieferung die steigenden Kostenhürden durch Staugebühren, CO₂-Bepreisung und anhaltenden Fahrermangel kaum ausgleichen. Der zunehmende regulatorische Druck hinsichtlich der Flottenemissionen in Brüssel und Antwerpen drückt die Margen und zwingt die Betreiber, Fahrzeuge zu modernisieren und in automatisierte Depots zu investieren, die die Zuverlässigkeit des Dienstleistungsangebots ohne Preiserhöhungen aufrechterhalten, denen Verbraucher widerstehen. Die Konsolidierung unter Paketfachanbietern und Spezialisten für pharmazeutische Kühlketten verändert die Wettbewerbsregeln, während digitale Zollplattformen die Abfertigungszeiten verkürzen und Nächste-Tag-Standards für grenzüberschreitende Pakete unter EUR 50 (USD 57) etablieren. Die modale Diversifizierung in Richtung Schiene und Luft gewinnt an Fahrt, da die CO₂-Kosten steigen, doch die Straße trägt weiterhin mehr als die Hälfte aller Volumina, was die fest verankerte Rolle der Autobahnen im BeLux-Markt für Kurier-, Express- und Paketdienste verdeutlicht.

Wichtigste Erkenntnisse des Berichts

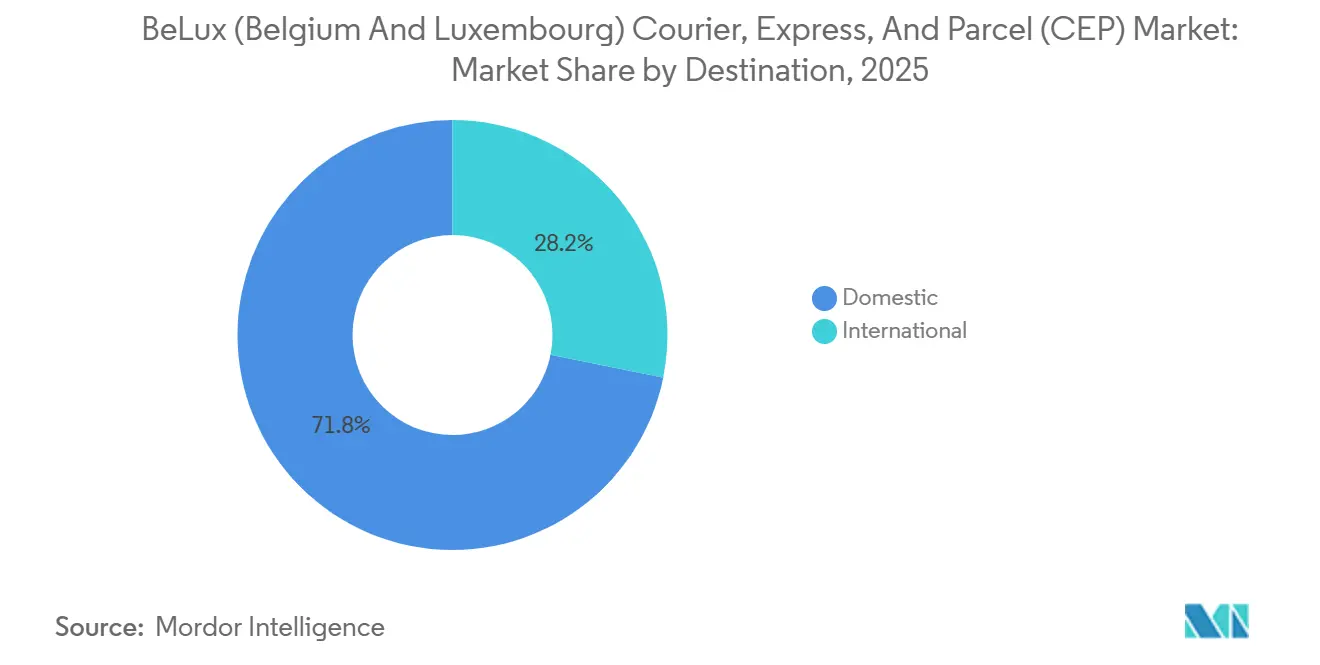

- Nach Ziel hielten Inlandsströme im Jahr 2025 einen Marktanteil von 71,83 % am BeLux-Markt für Kurier-, Express- und Paketdienste (CEP); internationale Pakete sollen bis 2031 mit einem CAGR von 5,97 % wachsen, dem schnellsten unter allen Zieltypen.

- Nach Geschäftsmodell führte das B2C-Segment im Jahr 2025 mit einem Marktanteil von 57,5 % am BeLux-Markt für Kurier-, Express- und Paketdienste (CEP), während C2C voraussichtlich den höchsten CAGR von 7,64 % zwischen 2026 und 2031 verzeichnen wird.

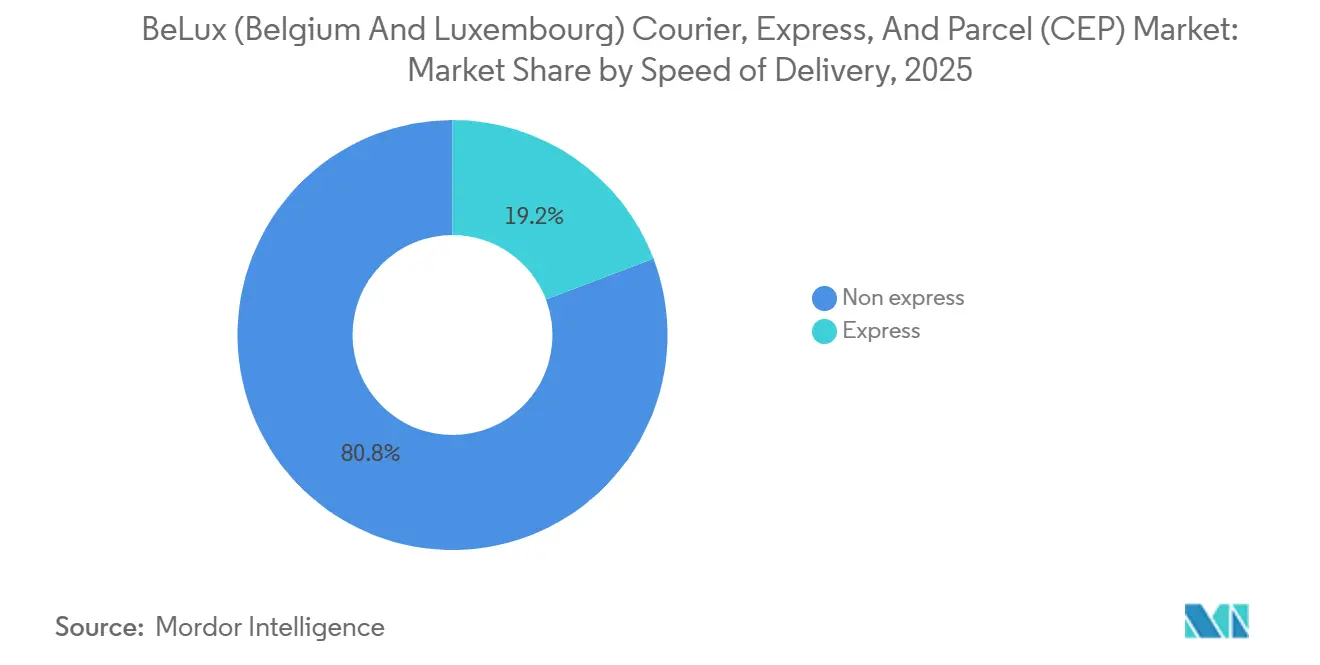

- Nach Liefergeschwindigkeit erfassten Nicht-Express-Dienste im Jahr 2025 80,78 % der Marktgröße des BeLux-Marktes für Kurier-, Express- und Paketdienste (CEP), und Express-Dienste wachsen bis 2031 mit einem CAGR von 6,1 %.

- Nach Land hielt Belgien im Jahr 2025 86,84 % des regionalen Umsatzes, während Luxemburg über 2026–2031 mit einem CAGR von 6,03 % wachsen soll.

- Nach Sendungsgewicht erfassten Leichtsendungen im Jahr 2025 72,17 % der Marktgröße des BeLux-Marktes für Kurier-, Express- und Paketdienste (CEP), und mittelschwere Sendungen wachsen bis 2031 mit einem CAGR von 5,72 %.

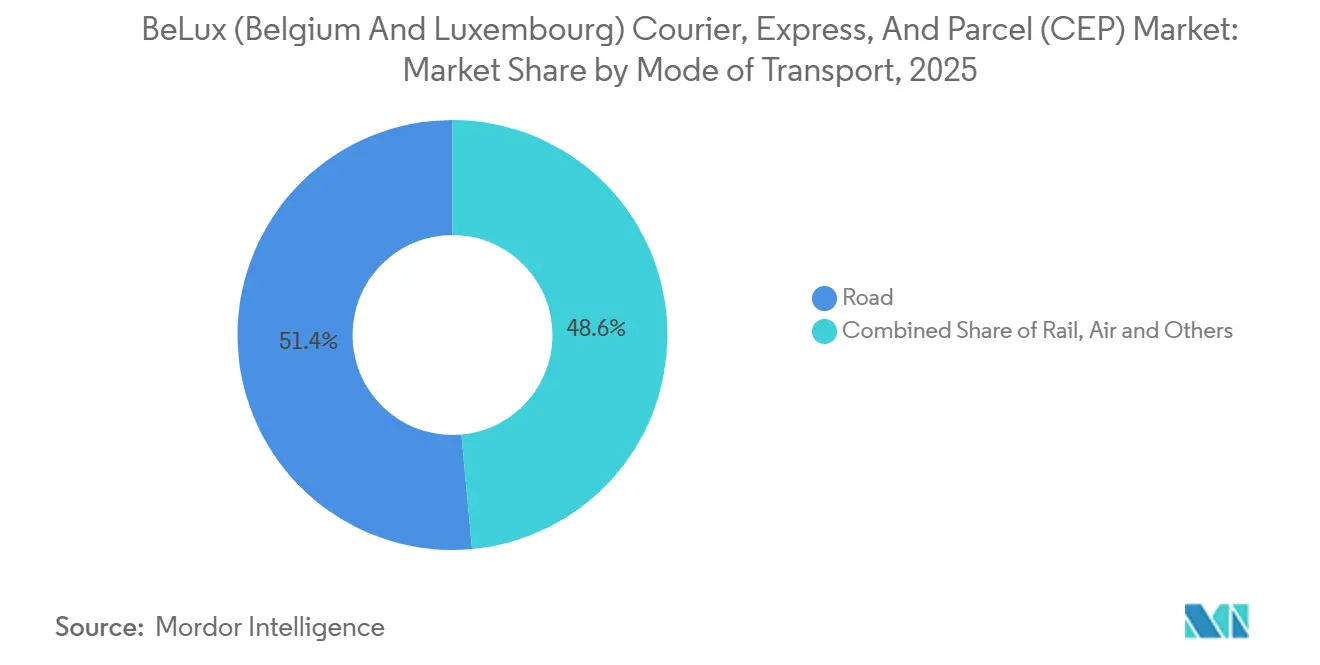

- Nach Transportmittel erfasste die Straße im Jahr 2025 51,44 % der Marktgröße des BeLux-Marktes für Kurier-, Express- und Paketdienste (CEP), und der Luftweg wächst bis 2031 mit einem CAGR von 5,2 %.

- Nach Endnutzerbranche erfasste der E-Commerce im Jahr 2025 44,57 % der Marktgröße des BeLux-Marktes für Kurier-, Express- und Paketdienste (CEP), und das Gesundheitswesen wächst bis 2031 mit einem CAGR von 5,62 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

BeLux (Belgien und Luxemburg) Markt für Kurier-, Express- und Paketdienste (CEP) – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Grenzüberschreitender E-Commerce unter dem EU-Mehrwertsteuer-One-Stop-Shop | +0.6% | Belgien und Luxemburg | Mittelfristig (2–4 Jahre) |

| Ultraschnelle Lebensmittellieferung ≤2 h mit Mikro-Hubs | +0.5% | Brüssel, Antwerpen, Gent | Kurzfristig (≤2 Jahre) |

| Dualer Luftkorridor Lüttich–Findel | +0.4% | Wallonien und Luxemburg | Langfristig (≥4 Jahre) |

| Verpflichtungen zur Elektrifizierung von Unternehmensflotten | +0.3% | Belgien und Luxemburg | Langfristig (≥4 Jahre) |

| Digitaler Zoll und intelligente Paketfächer | +0.5% | Städtische E-Commerce-Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Pharmazeutische Kühlkettennachfrage aus Wallonien | +0.2% | Wallonien und Luxemburg | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung des grenzüberschreitenden E-Commerce im Rahmen des Mehrwertsteuer-One-Stop-Shop

Die vereinfachte Mehrwertsteuerregistrierung ermöglicht es belgischen und luxemburgischen Verkäufern, alle 27 EU-Staaten über ein einziges Einreichungsportal zu bedienen, wodurch Compliance-Kosten entfallen, die bisher Exporte verhindert haben. Die internationalen Paketvolumina sollen daher mit einem CAGR von 5,97 % steigen und das Inlandswachstum bei weitem übertreffen. Die Abfertigungszeiten sind dank des Importkontrollsystems 2 auf Stunden gesunken, was die Wirtschaftlichkeit der Nächste-Tag-Lieferung für Waren mit niedrigem Wert erschließt. Luxemburgs Beherbergung großer Fulfillment-Hubs wie Amazon verstärkt die ausgehenden Ströme zusätzlich, während KMU Marktplätze nutzen, um EU-weite Käufer zu erreichen, ohne ausländische Niederlassungen gründen zu müssen. Der BeLux-Markt für Kurier-, Express- und Paketdienste profitiert von den Premium-Serviceniveaus und zollabgefertigten Optionen, die diese Händler benötigen.

Aufstieg der ultraschnellen Lebensmittellieferung ≤2 h

Betreiber wie Getir und Flink betreiben mehr als 40 Mikro-Fulfillment-Standorte in Brüssel, bevorraten 2.000–3.000 Lagereinheiten und entsenden E-Bikes für emissionsfreie Lieferungen. Eine Bestelldichte von über 50 Bestellungen/km² und Warenkörbe von über EUR 25 (USD 29) stützen tragfähige Stückkosten in dichten städtischen Kernen. Die durch den Verkauf von Gorillas im Jahr 2025 an Getir belegte Konsolidierung signalisiert eine Hinwendung zu Skaleneffekten. Die Wiederauffüllung dieser Dark Stores erzeugt B2B-Paketnachfrage und verschafft Straßenspediteuren neue Umsatzquellen. Die ultraschnelle Auftragsabwicklung stimuliert daher das Wachstum mittelschwerer Pakete im BeLux-Markt für Kurier-, Express- und Paketdienste und beschleunigt gleichzeitig die Nutzung von Paketfächern für Retouren[1]Luxemburgisches Ministerium für Mobilität und öffentliche Arbeiten, "Strategie für nachhaltige städtische Logistik," mmtp.public.lu.

Dualer Luftknotenpunkt Luxemburg Findel und Flughafen Lüttich

Findel hat im Jahr 2024 1,04 Millionen Tonnen Fracht abgewickelt, während Lüttich 1,05 Millionen Tonnen bewegte, und eine 90-minütige LKW-Fahrt verbindet beide. Integratoren nutzen diesen Korridor, um Findels Langstreckenfrachtflugzeuge mit dem europäischen Express-Sortierbetrieb in Lüttich zu verbinden. Pharmazeutische Exporteure in Wallonien erhalten GDP-konforme Anbindung an Asien innerhalb von 48 Stunden und sichern so die Integrität der Kühlkette. Geplante Hochgeschwindigkeitsbahn-Verbindungen werden die Vorlaufzeiten im Korridor weiter verkürzen. Diese Synergie hebt die CAGR-Aussicht des Luftwegs auf 5,2 % und positioniert den BeLux-Markt für Kurier-, Express- und Paketdienste als Drehscheibe für temperatursensible Sendungen.

Unternehmensnachhaltigkeitsziele und Flottenelektrifizierung

Steuervergünstigungen befreien nun Firmenwagen mit Nullemissionen von Abgaben, was die Durchdringung elektrischer Flotten auf 18 % der Nutzfahrzeuge im Jahr 2025 vorantreibt. bpost strebt bis 2030 eine vollständig elektrische Stadtlieferung an, während DHL 80.000 E-Transporter in der Region einsetzen wird. Da der Kraftstoff ein Viertel der Kosten pro Halt ausmacht, wird die Parität bei den Gesamtbetriebskosten erreicht, sobald die tägliche Fahrleistung unter 150 km bleibt. Solaranlagen vor Ort und EIB-finanzierte Ladestationen senken die Energiekosten und machen Nachhaltigkeit zu einem Beschaffungsdifferenziator im gesamten BeLux-Markt für Kurier-, Express- und Paketdienste[2]Brüssel Umwelt, "Niedrigemissionszone (LEZ)," environnement.brussels.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staugebühren in Brüssel und Antwerpen | -0.8% | Belgien | Kurzfristig (≤2 Jahre) |

| Fahrermangel und starre Arbeitsvorschriften | -0.6% | Belgien und Luxemburg | Mittelfristig (2–4 Jahre) |

| Knappheit an Luftfrachtslots in Findel in der Hochsaison | -0.5% | Luxemburg | Kurzfristig (≤2 Jahre) |

| EU-Fit-for-55-CO₂-Bepreisung für Diesel | -0.4% | Belgien und Luxemburg | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Städtische Staugebührenzonen in Brüssel und Antwerpen erhöhen die Kosten der letzten Meile

Die Niedrigemissionszone in Brüssel im Jahr 2025 (EUR 35 (USD 41)/Tag für Nicht-Euro-6-Diesel) und die Staugebühren in Antwerpen im Jahr 2027 (EUR 8–12 (USD 9,4–14,1)) treiben die Kosten der Zustellung auf der letzten Meile in die Höhe, insbesondere für kleine Betreiber. Große Integratoren wie DHL und UPS profitieren von Skaleneffekten und Elektrifizierungsplänen. Fragmentierte regionale Vorschriften erschweren die Einhaltung, während Hub-and-Spoke-Modelle mit Elektrofahrzeugen die Handlingskosten erhöhen. Der Preisdruck im E-Commerce verhindert die Weitergabe der Gebühren an die Kunden und drückt die Margen.

Chronischer Fahrermangel bei alternder Belegschaft und starren Arbeitsvorschriften

Belgien leidet unter einem chronischen Fahrermangel mit 15.000 offenen Stellen im Jahr 2025 und einer jährlichen Fluktuation von über 40 %, bedingt durch eine alternde Belegschaft (Medianalter 48) und geringe Attraktivität für jüngere Arbeitnehmer. Starre Arbeitsvorschriften erhöhen die Kosten um 25–30 % und schränken die Planungsflexibilität ein. Stadtlieferrollen sind körperlich anspruchsvoll, während ländliche Gebiete nur begrenzte Kandidaten bieten. Grenzüberschreitender Wettbewerb, etwa durch Luxemburg, treibt die Löhne um 15–20 % in die Höhe. Betreiber investieren in Automatisierung, doch die Zustellung auf der letzten Meile bleibt arbeitsintensiv, was das Wachstum einschränkt und die Expansion im margenarmen E-Commerce begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ziel: Internationales Tempo übertrifft die Sättigung im Inland

Nach Ziel hielten Inlandsströme im Jahr 2025 einen Marktanteil von 71,83 % am BeLux-Markt für Kurier-, Express- und Paketdienste (CEP), während internationale Pakete am schnellsten wachsen sollen, mit einem CAGR von 5,97 % bis 2031. Obwohl Inlandssendungen das volumenmäßige Rückgrat bleiben, sind sie mit Staugebühren und steigenden Arbeitskosten konfrontiert.

Betreiber, die in zweisprachiges Tracking, EU-weite Retouren und Paketfachnetze investieren, reduzieren grenzüberschreitende Reibungsverluste und schützen die Kundenbindung. Der Wettbewerbsvorteil hängt von Zollkompetenz ab, wobei EU-konforme Unternehmen Aufschläge von bis zu 30 % pro Paket erzielen. Intermodale Straße-Schiene-Pilotprojekte auf dem Korridor Brüssel–Luxemburg könnten Subventionen erschließen und internationale Nischen zu einem wachsenden Treiber strategischer Investitionen im BeLux-Markt für Kurier-, Express- und Paketdienste machen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Anstieg des Peer-to-Peer-Segments

Nach Geschäftsmodell führte das B2C-Segment im Jahr 2025 mit einem Marktanteil von 57,5 % am BeLux-Markt für Kurier-, Express- und Paketdienste (CEP), während C2C am schnellsten wachsen soll und von 2026 bis 2031 einen CAGR von 7,64 % verzeichnen wird. C2C macht bereits 1 von 5 Paketen aus und soll sich bis 2031 nahezu verdoppeln, da Wiederverkaufs-Apps wie Vinted den Kreislaufkonsum antreiben.

Paketfachnetze reduzieren Datenschutzbedenken, und In-App-Versandgebühren von EUR 3–4 werden weitgehend akzeptiert. Wenn die Paketfachdichte steigt, könnte der Marktanteil von C2C im BeLux-Markt für Kurier-, Express- und Paketdienste erheblich zunehmen. B2C bleibt der größte Umsatzbeitrag, obwohl der Druck durch kostenlosen Versand die Margen drückt. B2B-Volumina gehen zurück, da die digitale Rechnungsstellung den Bedarf an Dokumentenkurierdiensten reduziert, was Betreiber dazu veranlasst, sich auf Pharmazeutika, Lebensmittel und hochwertige Retourenlogistik zu konzentrieren. Diversifizierung wird für das Überleben unerlässlich.

Nach Liefergeschwindigkeit: Express- vs. Nicht-Express-Liefertrends in BeLux

Nach Liefergeschwindigkeit erfassten Nicht-Express-Dienste im Jahr 2025 80,78 % der Marktgröße des BeLux-Marktes für Kurier-, Express- und Paketdienste (CEP), während Express-Dienste am schnellsten wachsen, mit einem CAGR von 6,1 % bis 2031. Nicht-Express-Volumina dominieren aufgrund des kostenempfindlichen E-Commerce, aber die steigende Verbrauchernachfrage nach schnellerer Lieferung treibt die Akzeptanz von Express-Diensten voran. Betreiber investieren in Routenoptimierung, städtische Mikro-Hubs und Same-Day-Fulfillment, um Premium-Segmente zu erschließen und Geschwindigkeit mit Rentabilität im BeLux-Markt für Kurier-, Express- und Paketdienste in Einklang zu bringen.

Das Express-Wachstum wird durch zeitkritische B2B-Sendungen und hochwertigen E-Commerce angetrieben, bei dem Kunden bereit sind, Aufschläge zu zahlen. Staus auf der letzten Meile und Arbeitskosten stellen die Skalierbarkeit in Frage und veranlassen Pilotprogramme für Elektro- und Lastenradflotten. Grenzüberschreitende Express-Ströme profitieren ebenfalls von der Zollvereinfachung, was internationalen Express zu einem wichtigen strategischen Schwerpunkt macht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sendungsgewicht: Leichte vs. mittelschwere Pakete

Nach Sendungsgewicht erfassten Leichtsendungen im Jahr 2025 72,17 % der Marktgröße des BeLux-Marktes für Kurier-, Express- und Paketdienste (CEP), während mittelschwere Sendungen am schnellsten wachsen, mit einem CAGR von 5,72 % bis 2031.

Leichtsendungen dominieren aufgrund der E-Commerce-Volumina, aber mittelschwere Sendungen, einschließlich B2B-Großmengen und Mehrpostenbestellungen, treiben das Wachstum an. Betreiber optimieren Verpackungen, konsolidieren Ladungen und setzen Spezialfahrzeuge ein, um mittelschwere Pakete effizient zu handhaben. Diese Verschiebung beeinflusst das Netzwerkdesign, die Lagerlayouts und die Preisstrategien im gesamten BeLux-Markt für Kurier-, Express- und Paketdienste.

Nach Transportmittel: Straße vs. Luftpakete

Nach Transportmittel erfasste die Straße im Jahr 2025 51,44 % der Marktgröße des BeLux-Marktes für Kurier-, Express- und Paketdienste (CEP), während Luftsendungen am schnellsten wachsen, mit einem CAGR von 5,2 % bis 2031. Der Straßentransport dominiert aufgrund der Kosteneffizienz und der dichten Inlandsnetze, aber der Luftweg expandiert für zeitkritische und hochwertige Pakete. Betreiber investieren in intermodale Lösungen, Express-Luftkorridore und Hub-Optimierung, um Geschwindigkeit, Kosten und Nachhaltigkeit in Einklang zu bringen.

Grenzüberschreitender E-Commerce und internationale B2B-Sendungen treiben das Wachstum von Luftpaketen an, insbesondere für margenstarke Express-Dienste. Umweltvorschriften und steigende Kraftstoffkosten veranlassen Spediteure, umweltfreundlichere Luft- und Straßenflottenoptionen zu erkunden, was multimodale Strategien zunehmend zentral für die Wettbewerbsfähigkeit im BeLux-Markt für Kurier-, Express- und Paketdienste macht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: E-Commerce vs. Gesundheitswesen

Nach Endnutzerbranche erfasste der E-Commerce im Jahr 2025 44,57 % der Marktgröße des BeLux-Marktes für Kurier-, Express- und Paketdienste (CEP), während das Gesundheitswesen am schnellsten wächst, mit einem CAGR von 5,62 % bis 2031. Der E-Commerce dominiert aufgrund hoher Verbraucherpaketvolumina, aber Gesundheitssendungen, einschließlich Pharmazeutika, Medizinprodukte und Kühlkettenprodukte, treiben das Wachstum an.

Betreiber investieren in temperaturkontrollierte Logistik, Spezialverpackungen und Compliance-Lösungen, um strenge regulatorische Anforderungen zu erfüllen. Die steigende Nachfrage nach zuverlässigen Gesundheitslieferungen und hochwertigen B2B-Sendungen prägt das Netzwerkdesign, das Dienstleistungsangebot und die strategischen Investitionen im gesamten BeLux-Markt für Kurier-, Express- und Paketdienste.

Geografische Analyse

Belgien treibt über 86,84 % des BeLux-Marktes für Kurier-, Express- und Paketdienste (CEP) an und nutzt dabei den Seehafen Antwerpen, die EU-Institutionen in Brüssel und die dichte städtische Nachfrage. Das moderate Wachstum spiegelt jedoch Sättigung und stärkere Regulierung wider. Pharmaexporte und expandierende Paketfachnetze schaffen weiterhin Premium-Nischen, während Bundesstraßensteuern kleine Spediteure belasten.

Luxemburg soll einen robusten CAGR von 6,03 % verzeichnen. Dieses Wachstum wird durch wohlhabende Verbraucher, die Präsenz großer Hauptsitze und die Bedeutung von Findel im Luftfrachtbereich angetrieben. Darüber hinaus treiben staatlich geförderte digitale Zollinitiativen und verbesserte Schienenverbindungen Luxemburgs Aufstieg voran.

Die regionale Harmonisierung unter Luxemburgs Benelux-Ratspräsidentschaft 2025 könnte den Papierkram über Grenzen hinweg erheblich reduzieren und einen einheitlicheren BeLux-Markt für Kurier-, Express- und Paketdienste fördern, der Spediteure mit gesamtbeneluxischen Fähigkeiten belohnt[3]Luxemburgische Regierung, "Luxemburgische Präsidentschaft der Benelux-Union 2025," mae.gouvernement.lu.

Wettbewerbslandschaft

Die erstklassigen Platzhirsche bpost und POST Luxembourg verankern die Inlandsverteilung durch Universaldienstauflagen, kämpfen jedoch mit vererbten Arbeitskosten. Globale Integratoren wie DHL, UPS und FedEx konzentrieren sich auf zeitdefinierte, grenzüberschreitende und Kühlkettennischen, in denen Skaleneffekte und Zertifizierungen Aufschläge rechtfertigen. Technologische Disruptoren unter der Führung von InPost zielen auf die Zustellung außerhalb des Hauses ab; ihr Paketfachnetz verarbeitete im Jahr 2024 20 % mehr Volumina und erodiert die Differenzierung der Platzhirsche bei der Haustürzustellung.

Zu den strategischen Schritten gehören UPS' Kühlkettenakquisitionen im Jahr 2025 und DHLs Einführung von Elektrotransportern, die beide auf Wetten auf Gesundheitswesen und Nachhaltigkeit hinweisen. Asset-leichte Broker testen KI-gestützte Routenplanung, um weitere Kosten zu senken. Retourenlogistik-Spezialisten entstehen, da Retouren im Bekleidungsbereich 30 % erreichen.

Das Fusionen-und-Übernahmen-Potenzial bleibt hoch: Mittelgroße Straßenspediteure ohne Kapital zur Elektrifizierung werden zu Akquisitionszielen für Integratoren, die Dichte im BeLux-Markt für Kurier-, Express- und Paketdienste anstreben. Die fünf größten Unternehmen kontrollieren rund 62 % des Umsatzes, was auf eine moderate Konzentration, aber Spielraum für Nischenanbieter hindeutet[4]UPS, "UPS schließt Akquisitionen von Anbietern für Kühlkettenlogistik im Gesundheitswesen ab," investors.ups.com.

Branchenführer im BeLux (Belgien und Luxemburg) Markt für Kurier-, Express- und Paketdienste (CEP)

DPDgroup / Geopost

UPS

Post Luxembourg

Bpost Group

DHL Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: POST Luxembourg schloss eine Empfehlungsvereinbarung mit ING Luxembourg ab, die wahrscheinlich mit Kunden- und Finanzdienstleistungen verbunden ist.

- März 2025: POST Luxembourg benannte Michel Greco in Inflow um und investierte EUR 15 Millionen (USD 17 Millionen) in die Automatisierung in Bettembourg.

- Februar 2025: bpost verpflichtete sich, seinen Paketfachbestand bis Jahresende auf über 2.500 Einheiten zu verdoppeln, und verwies auf ein Paketfachvolumenwachstum von 44 % im Jahr 2024.

- Januar 2025: United Parcel Service (UPS) schloss die Übernahme der europäischen Spezialisten für Kühlkettenlogistik im Gesundheitswesen Frigo Trans und BPL ab und stärkte damit die temperaturkontrollierte Logistik in ganz Europa.

Berichtsumfang des BeLux (Belgien und Luxemburg) Marktes für Kurier-, Express- und Paketdienste (CEP)

| Inland |

| International |

| Express |

| Nicht-Express |

| Unternehmen-zu-Unternehmen (B2B) |

| Unternehmen-zu-Verbraucher (B2C) |

| Verbraucher-zu-Verbraucher (C2C) |

| Schwere Sendungen |

| Leichte Sendungen |

| Mittelschwere Sendungen |

| Luft |

| Straße |

| Sonstige |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärsektor |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Belgien |

| Luxemburg |

| Ziel | Inland |

| International | |

| Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Modell | Unternehmen-zu-Unternehmen (B2B) |

| Unternehmen-zu-Verbraucher (B2C) | |

| Verbraucher-zu-Verbraucher (C2C) | |

| Sendungsgewicht | Schwere Sendungen |

| Leichte Sendungen | |

| Mittelschwere Sendungen | |

| Transportmittel | Luft |

| Straße | |

| Sonstige | |

| Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärsektor | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige | |

| Land | Belgien |

| Luxemburg |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Paketumsatz in Belgien und Luxemburg bis 2031 sein?

Die Marktgröße des BeLux-Marktes für Kurier-, Express- und Paketdienste soll bis 2031 USD 4,37 Milliarden erreichen, was einem CAGR von 0,35 % über 2026–2031 entspricht.

Welches Segment wächst am schnellsten?

Internationale grenzüberschreitende Pakete sollen mit einem CAGR von 5,97 % wachsen, dem schnellsten unter allen Zielkategorien.

Warum ist die Paketfachzustellung in BeLux entscheidend?

Paketfächer reduzieren fehlgeschlagene Lieferungen um 35 %, senken die Retourenlogistikkosten um bis zu 60 % und stützen die Wachstumskurve von C2C mit einem CAGR von 7,64 %.

Welche Rolle spielt die Pharmaindustrie bei den regionalen Volumina?

Gesundheitspakete wachsen mit einem CAGR von 5,62 % und nutzen Walloniens Impfstoff- und Biologika-Exportbasis, die GDP-konforme Kühlketten erfordert.

Wie wird die CO₂-Bepreisung die Spediteure beeinflussen?

Fit for 55 wird die Dieselkosten um 8–12 % erhöhen, was den Druck auf straßenbasierte Margen erhöht und Investitionen in Elektroflotten und Schienalternativen beschleunigt.

Welche Flughäfen verankern den Express-Luftfrachtverkehr?

Luxemburg Findel und Belgiens Lüttich fungieren gemeinsam als dualer Knotenpunkt und handhaben mehr als 2 Millionen Tonnen Fracht jährlich, was einen CAGR von 5,2 % bei Luftsendungen antreibt.

Seite zuletzt aktualisiert am: