Marktgröße und Marktanteil des südamerikanischen Smartwatch-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 2.66 Milliarden US-Dollar |

| Marktgröße (2031) | 5.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.89% CAGR |

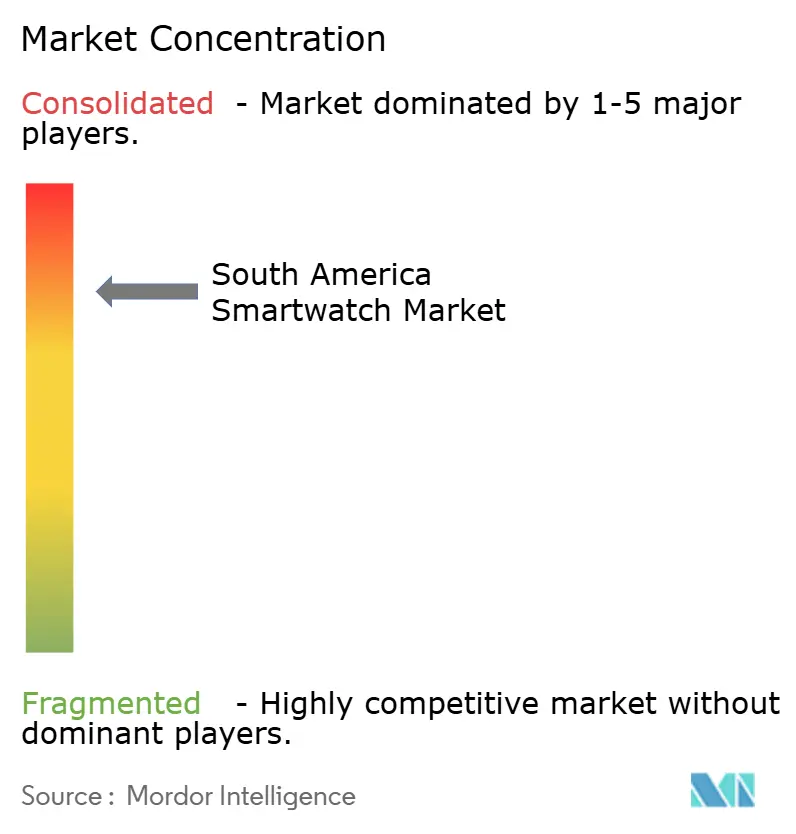

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Smartwatch-Markts von Mordor Intelligence

Die Marktgröße des südamerikanischen Smartwatch-Markts beläuft sich im Jahr 2026 auf USD 2,66 Milliarden und wird voraussichtlich bis 2031 auf USD 5,09 Milliarden ansteigen, was einer CAGR von 13,89 % entspricht. Der Anstieg spiegelt sinkende Android-Gerätepreise, aggressive E-Commerce-Aktionen und den Ausbau kontaktloser Zahlungssysteme wider. Der rasche 5G-Ausbau in Brasilien und Chile, Zollsenkungen in Argentinien und die Entstehung von betrieblichen Wellness-Beschaffungsprogrammen beschleunigen die Akzeptanz zusätzlich. Anbieter, die die Montage in Brasilien lokalisieren, erzielen einen Kostenvorteil von 10–15 % bei den Gesamtkosten, während Versicherer in Brasilien und Chile beginnen, Prämien an Wearable-Daten zu knüpfen, was die Nachfrage nach klinisch validierten Sensoren vertieft. Schwung kommt auch von Pix-NFC-Zahlungen, die Smartwatches in Geldbörsen verwandeln, sowie von ANVISA-Vorschriften, die klären, wie medizinische Wearables für eine Erstattung qualifiziert werden können.

Wichtigste Erkenntnisse des Berichts

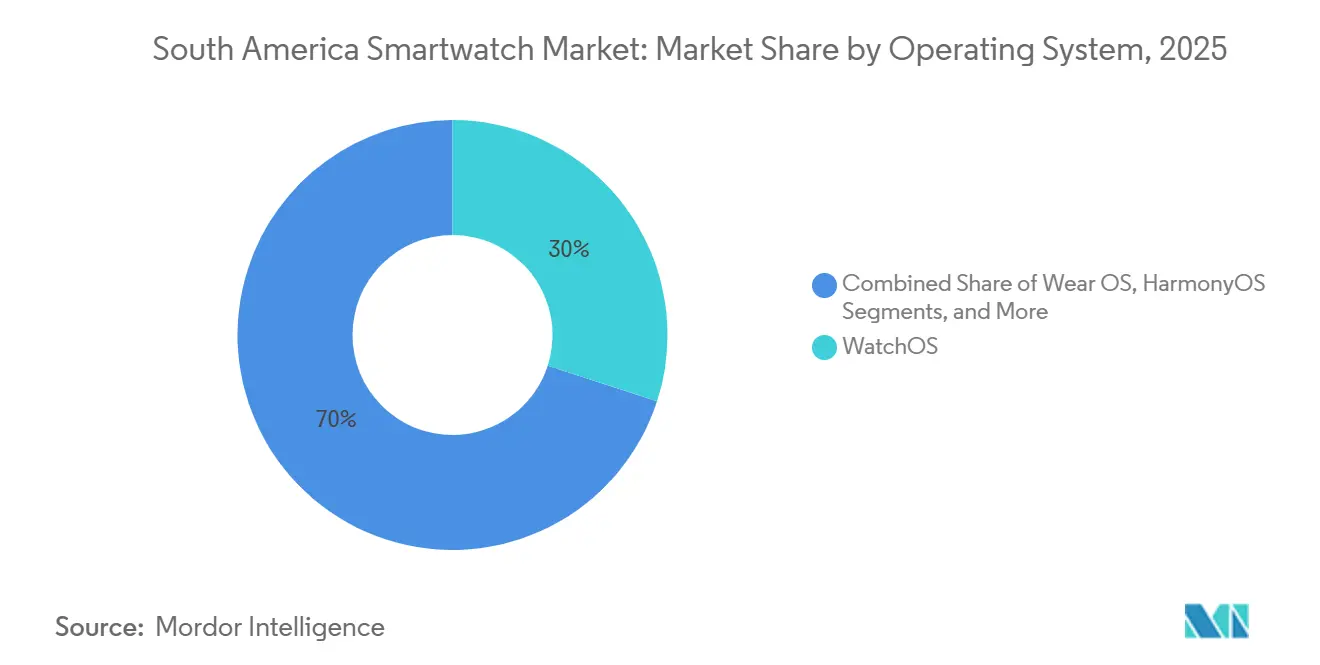

- Nach Betriebssystem führte WatchOS im Jahr 2025 mit einem Umsatzanteil von 29,98 %, während HarmonyOS bis 2031 voraussichtlich mit einer CAGR von 14,43 % wachsen wird.

- Nach Display-Technologie entfiel AMOLED auf 68,12 % der Lieferungen im Jahr 2025; Micro-LED wird voraussichtlich bis 2031 mit einer CAGR von 14,65 % wachsen.

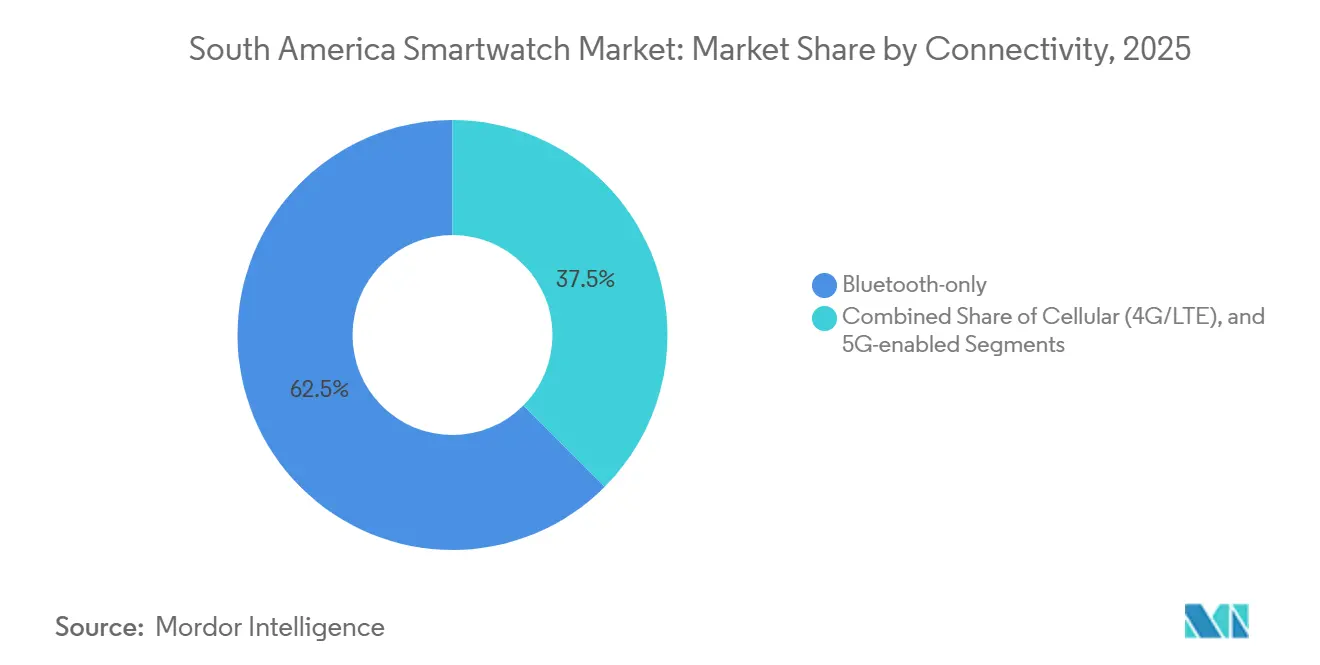

- Nach Konnektivität hielten reine Bluetooth-Modelle im Jahr 2025 einen Anteil von 62,53 % an der Marktgröße des südamerikanischen Smartwatch-Markts; 5G-Varianten wachsen mit einer CAGR von 14,78 %.

- Nach Anwendung entfielen Fitness und Wellness im Jahr 2025 auf 48,23 % der Marktgröße des südamerikanischen Smartwatch-Markts, während die medizinische Überwachung und Überwachung chronischer Erkrankungen voraussichtlich mit einer CAGR von 14,12 % wachsen wird.

- Nach Land dominierte Brasilien im Jahr 2025 mit 63,42 % des regionalen Umsatzes; Chile ist mit einer CAGR von 14,92 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Smartwatch-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Expansion erschwinglicher Android-basierter Modelle | +3.2% | Brasilien, Argentinien, übriges Südamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Anreize der Krankenversicherung in Verbindung mit Wearable-Daten | +2.8% | Brasilien, Chile, mit Pilotprogrammen in Argentinien | Mittelfristig (2–4 Jahre) |

| Integration kontaktloser Zahlungsökosysteme | +2.5% | Brasilien (Pix), Argentinien (Modo), Chile (Transbank) | Mittelfristig (2–4 Jahre) |

| Betriebliche Wellness-Programme fördern Massenbeschaffung | +1.9% | Brasilien, Chile, mit früher Akzeptanz im Bergbau- und Logistiksektor | Mittelfristig (2–4 Jahre) |

| 5G-fähige Edge-Analytik verbessert die Batterieeffizienz | +1.6% | Chile, städtisches Brasilien (São Paulo, Rio de Janeiro), Buenos Aires | Langfristig (≥ 4 Jahre) |

| Zunahme von E-Commerce-Blitzverkäufen in Brasilien und Argentinien | +1.4% | Brasilien, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Expansion erschwinglicher Android-basierter Modelle

Einstiegsklasse-Wear-OS- und proprietäre Echtzeit-Betriebssystem-Uhren werden jetzt 40–60 % unter Apples Watch SE verkauft, was einen Volumenschub im südamerikanischen Smartwatch-Markt erzeugt. Xiaomis Redmi Watch 5 Lite wurde zu BRL 171 (USD 31) eingeführt, und Huaweis Watch GT 5 kam zu BRL 1.499 (USD 275) auf den Markt, wobei beide Samsungs Galaxy Watch 7 um etwa ein Drittel unterbieten. In Brasilien drücken Samsungs Werk in Manaus und Positivos Linie in Curitiba die Gesamtkosten, sodass Marken die Preispunkte halten können, selbst wenn der Real schwächer wird. Argentiniens Abkühlung der Inflation von 211 % Ende 2023 auf 47 % im April 2025 belebt die Ermessensausgaben, sodass Optionen unter BRL 500 (USD 92) schnell Erstkäufer gewinnen.

Wachsende Anreize der Krankenversicherung in Verbindung mit Wearable-Daten

Brasilianische und chilenische Versicherer haben begonnen, Prämienrabatte zu testen, die an Schrittanzahl, Herzratenvariabilität und Schlafwerte geknüpft sind. SulAmérica und Bradesco Saúde verhandeln Datenaustausch-APIs mit Wearable-Anbietern, während sie auf die endgültige Leitlinie des nationalen Gesundheitsregulators ANS warten.[1]Nationale Agentur für Zusatzkrankenversicherung, "Krankenversicherungsregulierung," ans.gov.br In Chile erlaubt die Superintendencia de Salud nicht-diskriminierende Wellness-Anreize und ermutigt Isapre-Pläne, Uhren in Jahrespolicen zu bündeln. Internationale Präzedenzfälle zeigen versicherungsmathematische Vorteile: Eine RAND-Studie zu Vitality Active Rewards ergab eine Schadensreduzierung von 4,8 % über 24 Monate, wenn Mitglieder ihre Bewegungsziele erreichten. Das Ergebnis ist eine anhaltende Nachfrage nach Sensoren, die robust genug sind, um medizinische Prüfungen zu bestehen.

Integration kontaktloser Zahlungsökosysteme

Pix fügte im Mai 2024 NFC und biometrische Authentifizierung hinzu, sodass Uhren ohne Smartphones kontaktlos bezahlen können.[2]Zentralbank von Brasilien, "Wechselkursstatistiken," bcb.gov.br Pix wickelte im Jahr 2024 42 Milliarden Transaktionen ab, 31 % der elektronischen Zahlungen Brasiliens, und sein gebührenfreies Modell motiviert Händler, Wearables zu akzeptieren. Samsungs Galaxy Watch Ultra bettet tokenisierte Zahlungsdaten direkt in ein sicheres Element ein und reduziert die Checkout-Latenz um 200 Millisekunden. Argentiniens Modo und Chiles Transbank folgen, obwohl die Terminalverbreitung noch hinter Pix zurückbleibt, was Wachstumspotenzial lässt.

Betriebliche Wellness-Programme fördern Massenbeschaffung

Die brasilianische Plattform RadarFit versorgt mehr als 60 Unternehmenskunden und belohnt Mitarbeiter, die ihre Schrittziele erreichen, mit einlösbaren Punkten. In Chile stattet NIXTEM Bergbau- und Transportunternehmen mit Ermüdungsüberwachungsbändern aus, die Herzratenvariabilität und Hauttemperatur verfolgen. Das Arbeitsministerium in Brasilien erlaubt es Unternehmen nun, Wearables als Teil von Sicherheitsprogrammen zu subventionieren, sofern die Datenerhebung den LGPD-Einwilligungsregeln entspricht. Mit zunehmendem Unternehmensbedarf gewinnen Anbieter mit Flottenmanagement-Dashboards und langen Garantien einen Vorteil.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währungsvolatilität erhöht Importpreise | -2.1% | Argentinien, Brasilien, mit Ausstrahlungseffekten auf Chile | Kurzfristig (≤ 2 Jahre) |

| Datenschutz-Compliance-Kosten (LGPD) | -1.3% | Brasilien, mit extraterritorialen Auswirkungen auf regionale Plattformen | Mittelfristig (2–4 Jahre) |

| Begrenztes Kundendienst-Netzwerk außerhalb von Städten der ersten Kategorie | -0.9% | Übriges Südamerika, Städte der zweiten Kategorie in Brasilien und Argentinien | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Smart Rings und am Ohr getragene Geräte | -0.6% | Städtisches Brasilien, Chile, Argentinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsvolatilität erhöht Importpreise

Der Real verlor Anfang 2025 8,2 % gegenüber dem Dollar, während der Peso um 12,3 % fiel, was Importeure zwang, den Lagerbestand mitten im Quartal neu zu bepreisen. In CNY, KRW oder TWD bepreiste Komponenten fügen einen Kostenzuschlag von 15–20 % hinzu, wenn Währungen schwanken. Samsungs Werk in Manaus und Positivos Werk in Curitiba sichern dieses Risiko ab, indem sie in Reais fakturieren, aber Marken, die auf asiatische Importe angewiesen sind, sehen sich während Abwertungszyklen mit Margenverengung oder Marktanteilsverlusten konfrontiert.

Datenschutz-Compliance-Kosten (LGPD)

Das LGPD verlangt ausdrückliche Einwilligung für biometrische Daten, Meldung von Datenschutzverletzungen innerhalb von 72 Stunden und Folgenabschätzungen für Algorithmen, die den Gesundheitsstatus ableiten. ANVISAs Technische Mitteilung 12/2024 fügt eine Regulierung für diagnostische Ansprüche hinzu und gleicht medizinische Uhren mit den Regeln für Klasse-II-Geräte an. Start-ups geben 8–12 % der Bruttomarge für Rechtsberatung, Server und Prüfungen aus, gegenüber 2–3 % für Apple und Samsung, was die Eintrittsbarrieren effektiv erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebssystem: HarmonyOS gewinnt durch lokalisierte Preisgestaltung an Boden

WatchOS sicherte sich 29,98 % des Umsatzes im Jahr 2025 und unterstreicht Apples Dominanz im Premiumsegment des südamerikanischen Smartwatch-Marktanteils. HarmonyOS wird jedoch voraussichtlich mit einer CAGR von 14,43 % wachsen, angetrieben von Huaweis Watch GT 5 zu BRL 1.499 (USD 275), die Apples Einstiegsmodell um etwa 35 % unterbietet. Wear OS dominiert das mittlere Preissegment durch Samsung und Fossil, während proprietäre Echtzeit-Betriebssystem-Geräte von Xiaomi und Amazfit Preispunkte unter BRL 500 kontrollieren und dabei App-Vielfalt zugunsten von Batterielaufzeit opfern.

Regulierung prägt nun die Akzeptanz von Betriebssystemen. Die ANVISA-Zulassung für Apple Watch EKG verlagert die medizinische Nachfrage und die Nachfrage bei chronischen Erkrankungen hin zu Plattformen mit bewährter Diagnostik und hilft WatchOS, verschreibungsgetriebene Verkäufe zu gewinnen, die die Marktgröße des südamerikanischen Smartwatch-Markts für medizinische Anwendungen erhöhen.[3]ANVISA, "Technische Mitteilung 12/2024," gov.br/anvisa HarmonyOS- und Echtzeit-Betriebssystem-Anbieter müssen klinische Validierungsstudien finanzieren, was eine Verzögerung von 12–18 Monaten schafft, bevor sie ähnliche Funktionalitäten in Brasilien und Chile beanspruchen können. In Argentinien, wo die Leitlinien noch unvollständig sind, überwiegt die Preiselastizität und begünstigt kostengünstigere Echtzeit-Betriebssystem-Uhren.

Nach Display-Technologie: Micro-LED setzt sich trotz Kostenbarrieren durch

AMOLED-Panels dominierten mit 68,12 % der Lieferungen im Jahr 2025, unterstützt durch sinkende Kosten und lebendige Kontrastverhältnisse von 100.000:1. Micro-LED, das voraussichtlich mit einer CAGR von 14,65 % wachsen wird, bietet einen um 30 % geringeren Stromverbrauch und eine um 50 % höhere Spitzenhelligkeit, was für äquatoriales Sonnenlicht entscheidend ist. Die Premiumnachfrage in São Paulo, Santiago und Buenos Aires hat begonnen, sich zu Micro-LED-Prototypen zu verlagern, da frühe Anwender mehrtägige Batterien und Ablesbarkeit im Freien anstreben.

Einstiegsklasse-TFT-LCD-Displays bleiben in Uhren unter USD 100 bestehen, aber ihr begrenztes Kontrastverhältnis von 1.000:1 und ihre Reaktionszeit von 30 Millisekunden beschränken sie auf preissensible Regionen. Da PlayNitrides Gen-6-Fabrik 2027 Volumen erreicht, sollten Micro-LED-Panels nahe an die Kostenparität mit AMOLED fallen und Anbietern einen Margengewinn von 15–20 % bei Flaggschiff-SKUs verschaffen. Marken, die diesen Vorteil bei der Batterielaufzeit kommunizieren können, werden ihren Marktanteil im südamerikanischen Smartwatch-Markt bei Outdoor-Sportbegeisterten ausbauen.

Nach Konnektivität: 5G-Modelle erschließen Edge-Analytik

Reine Bluetooth-Geräte erfassten 62,53 % der Lieferungen im Jahr 2025, dank niedrigerer Materialkosten und der Tatsache, dass 78 % der Nutzer Smartphones in Reichweite halten. LTE-Uhren werden hauptsächlich an Läufer und Eltern verkauft, aber ihre monatlichen Datengebühren erhöhen die Gesamtbetriebskosten um etwa 25 %, was die Akzeptanz dämpft. 5G-Varianten werden voraussichtlich mit einer CAGR von 14,78 % wachsen, da Netzwerk-Slicing und Edge Computing den Batterieverbrauch reduzieren, wobei Samsungs Galaxy Watch Ultra LTE die Akzeptanz in São Paulo und Santiago anführt.

Die Infrastrukturbereitschaft spaltet die Region. Chiles 86%ige 5G-Abdeckung fördert eigenständige Uhren für betriebliche Sicherheitsprogramme und die Überwachung älterer Menschen und steigert die Marktgröße des südamerikanischen Smartwatch-Markts für vernetzte Wearables. Brasiliens Hauptstädte folgen dicht, doch Argentinien hinkt hinterher, da nur drei Ballungsräume kommerziellen 5G-Dienst haben, was die meisten Käufer zwingt, bei Bluetooth-Modellen zu bleiben. Anbieter müssen den Funkleistungsbedarf mit der mehrtägigen Batterielaufzeit in Einklang bringen, die Ausdauersportler schätzen.

Nach Anwendung: Medizinische Anwendungsfälle gewinnen durch regulatorischen Rückenwind

Fitness und Wellness behielten im Jahr 2025 einen Anteil von 48,23 % an der Marktgröße des südamerikanischen Smartwatch-Markts, der Schrittanzahl, geführte Workouts und Schlafwerte umfasst. Die medizinische Überwachung und Überwachung chronischer Erkrankungen ist nun das am schnellsten wachsende Segment, das bis 2031 mit einer CAGR von 14,12 % prognostiziert wird, da ANVISA einen Erstattungsweg für Geräte mit diagnostischen Ansprüchen aufzeigt. Die EKG-Zulassung der Apple Watch ermöglicht es Kardiologen bereits, das Gerät für das Screening auf Vorhofflimmern zu verschreiben, und Huaweis Watch D2 wartet auf die Blutdruckzulassung.

Zahlungs-, Transit- und Zugangskontrollfunktionen konvergieren zu einer „Super-App”-Erfahrung. Pix-NFC-Upgrades ermöglichen es Nutzern, ohne Telefone kontaktlos zu bezahlen, während Chiles digitale ID ClaveÚnica Uhren in öffentliche Verkehrstarif-Systeme integriert. Da Verbraucher ein Gerät für Gesundheit, Finanzen und Sicherheit verlangen, könnten Marken ohne breite Entwickler-Ökosysteme ihren Marktanteil im südamerikanischen Smartwatch-Markt zugunsten von Plattformen verlieren, die diese Dienste nahtlos bündeln.

Geografische Analyse

Brasiliens Dominanz im südamerikanischen Smartwatch-Markt beruht auf Größe, lokaler Fertigung und einer durch Pix ermöglichten Zahlungskultur, die Uhren zu alltäglichen Geldbörsen macht. In Manaus montierte Marken genießen einen Kostenpuffer von 10–15 %, der es ihnen ermöglicht, massive Black-Friday-Kampagnen zu fluten, ohne die Margen zu erodieren. Mobilfunkbündel, die die ersten sechs Monate der LTE-Gebühren erlassen, verbessern die Akzeptanz in São Paulo und Rio de Janeiro weiter.

Chile, obwohl kleiner, gibt das Tempo in der Infrastrukturbereitschaft vor. Seine 86%ige 5G-Abdeckung, ein allgegenwärtiges Glasfasernetz und hohe regulatorische Klarheit laden Versicherer und Bergbauunternehmen ein, Echtzeit-Gesundheitsanalytik einzusetzen. Das Ergebnis ist eine höhere Akzeptanzrate für LTE- oder 5G-Varianten, die biometrische Daten direkt an Unternehmens-Dashboards streamen.

Argentiniens Erholung hängt von Zollerleichterungen und moderierender Inflation ab, doch Währungsschwankungen komprimieren weiterhin die Händlermargen. Distributoren bevorzugen Just-in-time-Lieferungen, was zu häufigen Ausverkäufen beliebter SKUs in Córdoba und Mendoza führt. Das Wachstum in Kolumbien, Peru und Ecuador hinkt aufgrund fragmentierter Einzelhandelsstrukturen und begrenztem Kundendienst hinterher, aber steigende E-Commerce-Durchdringung könnte bis 2028 Nachholbedarf freisetzen.

Wettbewerbslandschaft

Der südamerikanische Smartwatch-Markt ist mäßig konzentriert. Apple und Samsung kontrollierten gemeinsam einen bedeutenden Anteil des Umsatzes im Jahr 2025, aber Xiaomi, Huawei, Zepp Health und Positivo treiben intensiven Wettbewerb unter USD 150 an. Premiummarken setzen auf Ökosystem-Bindung, während budgetorientierte Konkurrenten Blutsauerstoffsensoren und 14-Tage-Batterien zu einem Drittel des Flaggschiffpreises anbieten. Huaweis HarmonyOS-Geräte gewannen 2025 regional 2 Prozentpunkte Marktanteil, indem sie LTE-eSIM mit aggressiver Preisgestaltung kombinierten.

Lokale Produktion ist der zentrale strategische Hebel. Samsungs Standort in Manaus brachte drei SKUs innerhalb von 90 Tagen auf den Markt und profitierte von Steueranreizen und schnellen Logistikzyklen. Apples vertikaler Silizium- und Sensorstapel federt Währungseinbußen ab, bleibt aber anfällig für Lieferverzögerungen. Huaweis Watch GT 5 zu BRL 1.499 setzt Samsungs Galaxy Watch FE im mittleren Preissegment unter Druck. Anbieter, die die Montage nicht lokalisieren oder regionale Komponentenverträge sichern können, sehen sich wachsenden Kostenlücken gegenüber, insbesondere wenn Währungen fallen.

Chancen im weißen Bereich konzentrieren sich auf medizinische Wearables, betriebliches Wellness und Fernverfolgung für Bergbau oder Landwirtschaft. LGPD-Compliance-Kosten schrecken unterkapitalisierte Neueinsteiger ab und schützen unbeabsichtigt etablierte Unternehmen mit rechtlichen und technischen Ressourcen. Über den Prognosehorizont hinaus wird die Widerstandsfähigkeit der Lieferkette den reinen Markenwert als primären Bestimmungsfaktor für Marktanteilsverschiebungen im südamerikanischen Smartwatch-Markt übertreffen.

Marktführer im südamerikanischen Smartwatch-Markt

Apple Inc.

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

Garmin Ltd.

Xiaomi Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Samsung brachte die Galaxy Watch Ultra LTE mit 5G-Standalone-Konnektivität und MEC-Offload auf den Markt.

- März 2025: Mercado Libre verpflichtete sich zu BRL 100 Millionen (USD 18,5 Millionen) an Black-Friday-Gutscheinen für Elektronik, einschließlich Smartwatches.

- Januar 2025: Argentinien schaffte 16%ige Importzölle auf Mobiltelefone ab und verbesserte die Erschwinglichkeit von Smartwatches.

- November 2024: Huawei brachte vier HarmonyOS-Uhren in Brasilien auf den Markt, angeführt von der Watch GT 5 zu BRL 1.499.

Umfang des Berichts über den südamerikanischen Smartwatch-Markt

Der südamerikanische Smartwatch-Markt bezieht sich auf den Markt für tragbare Geräte, die für verschiedene Funktionen wie Fitness-Tracking, Gesundheitsüberwachung, Kommunikation und persönliche Assistenz konzipiert sind und mit fortschrittlichen Technologien wie Betriebssystemen, Display-Technologien und Konnektivitätsoptionen integriert sind. Diese Geräte bedienen vielfältige Anwendungen in den Bereichen Fitness, medizinische Versorgung und persönliche Assistenz.

Der Bericht über den südamerikanischen Smartwatch-Markt ist segmentiert nach Betriebssystem (WatchOS, Wear OS, HarmonyOS und proprietäres Echtzeit-Betriebssystem), Display-Technologie (AMOLED, Micro-LED und TFT-LCD), Konnektivität (nur Bluetooth, Mobilfunk 4G/LTE und 5G-fähig), Anwendung (Fitness und Wellness, Medizin und chronische Erkrankungen, persönliche Assistenz und Zahlungen sowie sonstige Anwendungen) und Geografie (Brasilien, Argentinien, Chile, übriges Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| WatchOS |

| Wear OS |

| HarmonyOS |

| Proprietäres Betriebssystem / Echtzeit-Betriebssystem |

| AMOLED |

| Micro-LED |

| TFT-LCD |

| Nur Bluetooth |

| Mobilfunk (4G/LTE) |

| 5G-fähig |

| Fitness und Wellness |

| Medizin und chronische Erkrankungen |

| Persönliche Assistenz und Zahlungen |

| Sonstige Anwendungen |

| Brasilien |

| Argentinien |

| Chile |

| Übriges Südamerika |

| Nach Betriebssystem | WatchOS |

| Wear OS | |

| HarmonyOS | |

| Proprietäres Betriebssystem / Echtzeit-Betriebssystem | |

| Nach Display-Technologie | AMOLED |

| Micro-LED | |

| TFT-LCD | |

| Nach Konnektivität | Nur Bluetooth |

| Mobilfunk (4G/LTE) | |

| 5G-fähig | |

| Nach Anwendung | Fitness und Wellness |

| Medizin und chronische Erkrankungen | |

| Persönliche Assistenz und Zahlungen | |

| Sonstige Anwendungen | |

| Nach Land | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische Smartwatch-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 2,66 Milliarden geschätzt und ist auf dem Weg, bis 2031 USD 5,09 Milliarden zu erreichen.

Welche CAGR wird für Smartwatches in Südamerika prognostiziert?

Es wird erwartet, dass der Markt im Zeitraum 2026–2031 mit einer CAGR von 13,89 % wächst.

Welches Land zeigt das schnellste Wachstum?

Chile wird voraussichtlich mit einer CAGR von 14,92 % wachsen, begünstigt durch eine weitverbreitete 5G-Abdeckung und hohe Internetdurchdringung.

Welches Betriebssystem gewinnt am schnellsten Marktanteile?

HarmonyOS führt das Wachstum mit einer prognostizierten CAGR von 14,43 % an, da Huawei Premiumkonkurrenten beim Preis unterbietet.

Wie beeinflusst Pix die Smartwatch-Akzeptanz?

Pix' NFC-Upgrade ermöglicht es Uhren, kontaktlose Zahlungen durchzuführen, was den alltäglichen Nutzen steigert und die Gerätakzeptanz beschleunigt.

Was ist das Haupthemmnis für neue Marktteilnehmer?

LGPD-Compliance-Kosten und Medizingerätevorschriften erhöhen die Eintrittsbarrieren und begünstigen gut kapitalisierte etablierte Unternehmen.

Seite zuletzt aktualisiert am: