Indien Insektizid-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.86 Milliarden US-Dollar |

| Marktgröße (2026) | 1.93 Milliarden US-Dollar |

| Marktgröße (2031) | 2.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.82% CAGR |

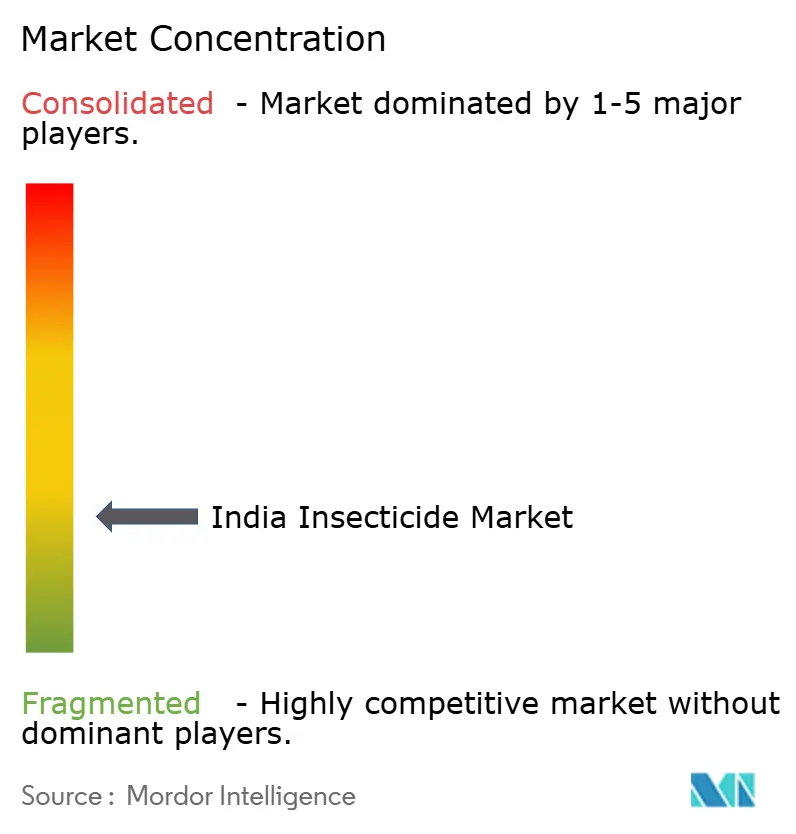

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Insektizid-Marktanalyse von Mordor Intelligence

Die Größe des indischen Insektizid-Marktes wird voraussichtlich von USD 1,86 Milliarden im Jahr 2025 auf USD 1,93 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,82 % über den Zeitraum 2026–2031 USD 2,33 Milliarden erreichen. Eine stabile Nachfrage ergibt sich aus dem geringen Verbrauch pro Hektar, der zunehmenden Verbreitung von Präzisionssprühtechnologien sowie dem Druck zur Einführung integrierter Schädlingsmanagementprotokolle. Die angespannte Wirtschaftslage in der Landwirtschaft veranlasst Landwirte weiterhin, Wirkstoffe zu bevorzugen, die Breitbandkontrolle mit einem günstigen Preis-Leistungs-Verhältnis verbinden. Auftragsfertigungsmöglichkeiten weiten sich aus, da multinationale Unternehmen ihre Lieferketten weg von China diversifizieren, was inländischen Herstellern ermöglicht, in der Wertschöpfungskette aufzusteigen. Die Marktkonzentration bleibt gering. Etablierte lokale Marktführer und globale Innovatoren kämpfen um Regalfläche in einem zunehmend digitalen Vertriebsumfeld.

Wichtigste Erkenntnisse des Berichts

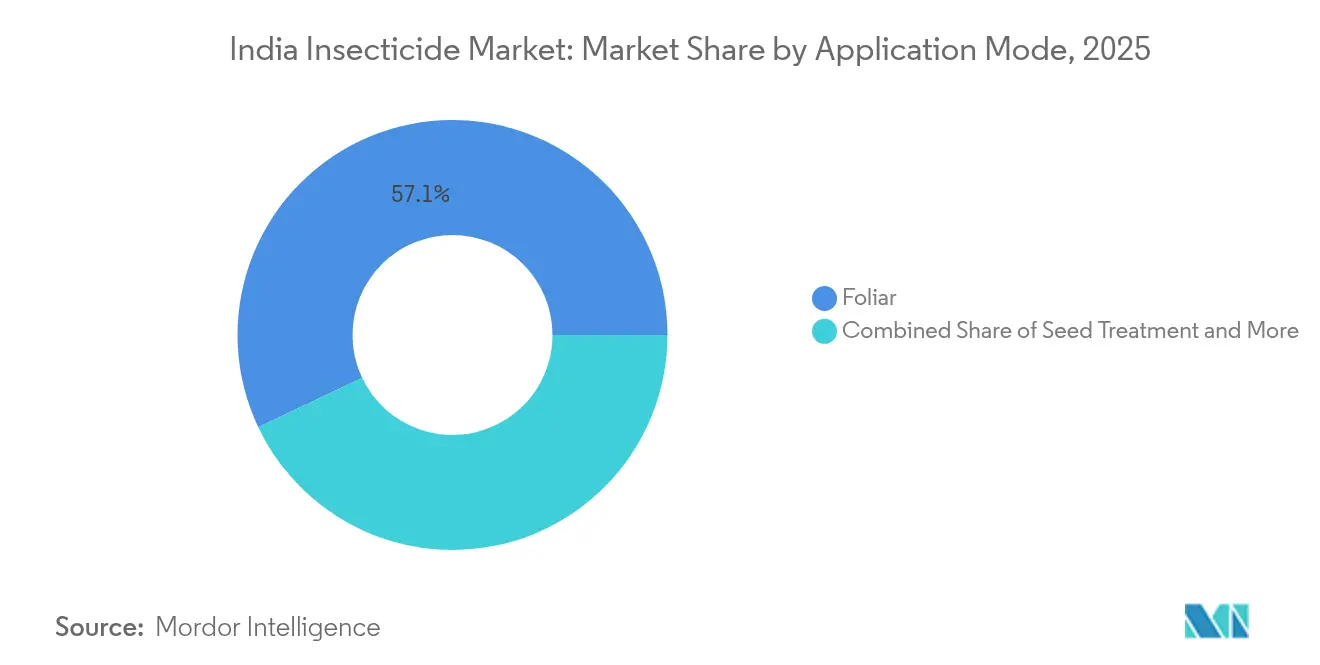

- Die Blattapplikation hatte im Jahr 2025 einen Marktanteil von 57,05 % am indischen Insektizid-Markt, während die Saatgutbehandlung voraussichtlich bis 2031 mit einer CAGR von 4,05 % wachsen wird.

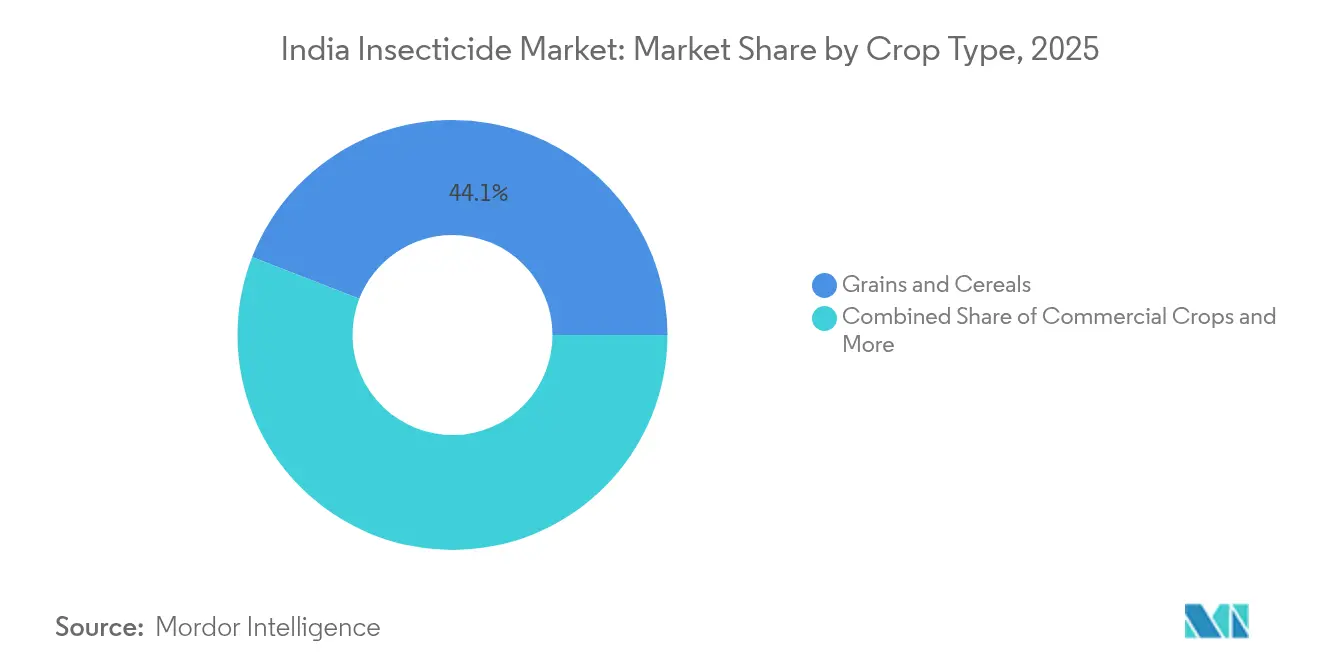

- Getreide und Zerealien machten im Jahr 2025 einen Anteil von 44,10 % an der Größe des indischen Insektizid-Marktes aus; Handelskulturen werden voraussichtlich bis 2031 mit einer CAGR von 4,02 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Insektizid-Marktes

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Geringer Pestizidverbrauch pro Hektar lässt großen Spielraum für Wachstum | +1.2% | Gesamtindien, mit höherem Potenzial in den östlichen Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Staatliche Drohnensprüh-Subventionen senken die Anwendungskosten und erweitern die Nutzung | +0.8% | National, mit frühen Gewinnen in Punjab, Haryana, Maharashtra | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Resistenz von Insekten gegen Insektizide erhöht die Nachfrage nach Wirkstoffen der nächsten Generation | +1.1% | Baumwollgürtel-Bundesstaaten, Reisanbaugebiete | Langfristig (≥ 4 Jahre) |

| Verlagerung globaler Lieferketten von China nach Indien stärkt die Auftragsfertigung | +0.7% | Gujarat, Maharashtra sind Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Wachsende öffentliche Ausgaben für Vektorkontrolle (NVBDCP) erweitert Nicht-Ernte-Nachfrage | +0.4% | Stadtzentren, Malaria-endemische Regionen | Kurzfristig (≤ 2 Jahre) |

| Zunahme von E-Commerce-Agrarinput-Plattformen verbessert die Verfügbarkeit auf der letzten Meile | +0.6% | Städte der Stufe 2 und 3, ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringer Pestizidverbrauch pro Hektar lässt großen Spielraum für Wachstum

Der Pestizidverbrauch pro Hektar beträgt in Indien durchschnittlich 0,6 kg gegenüber dem globalen Mittelwert von 2,7 kg, was reichlich Spielraum für Volumenwachstum lässt, da die Kommerzialisierung der Landwirtschaft zunimmt[1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Pesticide Use Statistics Global Report 2024," FAO.ORG. Die Aufnahme ist in der östlichen Region am ausgeprägtesten, wo Modernisierungsprogramme auf ein hohes Schädlingsaufkommen nach unregelmäßigen Monsunperioden treffen. Öffentliche Aufklärungskampagnen, die sichere Anwendungsprotokolle vorstellen, verringern die Zurückhaltung der Landwirte gegenüber chemischer Exposition. Inputfinanzierer bündeln Pflanzenschutzmittel zunehmend mit saisonalen Kreditlinien und erleichtern so den Zugang für Kleinbauern. Über den Prognosehorizont hinaus verankern diese konvergierenden Faktoren einen stabilen Nachfrageboden für den indischen Insektizid-Markt.

Staatliche Drohnensprüh-Subventionen senken die Anwendungskosten und erweitern die Nutzung

Die Namo Drone Didi-Initiative erstattet 80 % der Drohnenkosten für Selbsthilfegruppen von Frauen, was die Einstiegshürden für die Luftsprühung erheblich senkt[2]Quelle: Ministerium für Landwirtschaft und Wohlfahrt der Landwirte, "Agricultural Statistics at a Glance 2024," AGRICOOP.NIC.IN. Frühe Pilotprojekte in Punjab und Haryana zeigen Chemikalieneinsparungen von 25 % bei gleichzeitig überlegener Bestandsdurchdringung. Niedrigere Stückkosten verleiten Erzeuger von hochwertigem Gemüse und Baumwolle dazu, Multi-Kultur-Serviceverträge abzuschließen, die Drohnen, Analytik und kalibrierte Insektiziddosen bündeln. Gerätehersteller kooperieren mit Formulierungsunternehmen, um optimale Tank-Mix-Empfehlungen vorab zu laden, was die Markenpräferenz stärkt und Wiederkäufe auf dem gesamten indischen Insektizid-Markt ankurbelt.

Zunehmende Resistenz von Insekten gegen Insektizide erhöht die Nachfrage nach Wirkstoffen der nächsten Generation

Die Resistenz in Populationen des rosa Baumwollwurms und des Reisschneiderbohrs schränkt jetzt die Wirksamkeit herkömmlicher Pyrethroide ein und drängt Erzeuger in Richtung Diamid- und Spinosyn-Klassen, die höhere Preispunkte erzielen[3]Quelle: Indischer Rat für Agrarforschung, "Pest Management Research Updates 2024," ICAR.ORG.IN. Mehrjährige Rotationsprotokolle institutionalisieren Multi-Produkt-Pakete, erhöhen die durchschnittlichen Verkaufspreise und erweitern den adressierbaren Umsatzpool. Inländische Forschungspipelines reagieren: 5 neue Insektizid-Wirkstoffe erhielten 2024 die Zulassung, das größte Kontingent in der Geschichte. Die Portfoliobreite wird damit zu einem zentralen Differenzierungsmerkmal auf dem gesamten indischen Insektizid-Markt.

Verlagerung globaler Lieferketten von China nach Indien stärkt die Auftragsfertigung

Indiens Aufstieg als bevorzugte Alternative zur chinesischen Agrochemikalienherstellung gewann an Dynamik infolge von Antidumpingzöllen auf chinesisches Glyphosat und andere wichtige Wirkstoffe, was Möglichkeiten für inländische Auftragshersteller schuf, globale Märkte zu bedienen. Die Verlagerung beschleunigte sich, als multinationale Unternehmen ihre Lieferketten diversifizierten, um geopolitische Risiken zu reduzieren, wobei Indiens etablierte Pharmafertigung eine natürliche Grundlage für die Expansion der Agrochemikalienproduktion bot. Der Trend zur Diversifizierung der Lieferkette schafft Möglichkeiten für indische Hersteller, über die Generikaproduktion hinaus zur kundenspezifischen Synthese patentierter Wirkstoffe überzugehen, höhere Margen zu erzielen und langfristige Kundenbeziehungen mit globalen Agrochemikalienunternehmen aufzubauen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Chinesisches Preisdumping drückt die Margen indischer Formulierer | -0.9% | National, insbesondere Generika-Formulierungen betreffend | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Engpässe verzögern die Kommerzialisierung von Innovationen | -0.6% | Nationaler regulatorischer Engpass | Mittelfristig (2–4 Jahre) |

| Staatsspezifische Verbote gefährlicher Wirkstoffe schaffen Portfoliolücken | -0.4% | Je nach Bundesstaat unterschiedlich, bedeutend in Kerala, Punjab | Langfristig (≥ 4 Jahre) |

| Klimabedingte unregelmäßige Niederschläge verringern die Sprühmöglichkeiten in der Kharif-Saison | -0.5% | Monsunabhängige Regionen, Zentral- und Westindien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chinesisches Preisdumping drückt die Margen indischer Formulierer

Die aggressiven Preisstrategien chinesischer Hersteller, die durch Skaleneffekte und staatliche Unterstützung ermöglicht werden, setzen die Margen indischer Formulierer trotz Antidumpingmaßnahmen bei ausgewählten Produkten weiter unter Druck. Das Preisdifferenzial für wichtige Wirkstoffe wie Glyphosat und 2,4-D bleibt erheblich, da chinesische Lieferanten Preise anbieten, die auch nach Zollanpassungen 15–20 % unter den indischen Produktionskosten liegen. Der chinesische Wettbewerb trifft insbesondere kleinere indische Formulierer, denen es an der Größe fehlt, um wettbewerbsfähige Produktionskosten zu erreichen, oder an den Ressourcen, um proprietäre Produkte zu entwickeln, die Aufpreise erzielen.

Regulatorische Engpässe verzögern die Kommerzialisierung von Innovationen

Die langwierigen Genehmigungsverfahren des Zentralen Insektizid-Ausschusses und des Registrierungsausschusses, die für die Registrierung neuer Wirkstoffe durchschnittlich 18–24 Monate in Anspruch nehmen, verzögern die Kommerzialisierung innovativer Produkte erheblich und verkürzen die effektive Patentlaufzeit für neuartige Wirkstoffe. Der Registrierungsrückstand wächst, da die behördliche Kontrolle angesichts von Umwelt- und Gesundheitsbedenken zunimmt, wobei für alle neuen Einreichungen nun umfassende Toxikologie- und Umweltverbleibsstudien erforderlich sind. Jüngste Initiativen zur Digitalisierung des Registrierungsprozesses und zur Festlegung klarer Zeitpläne stellen positive Schritte dar, die Umsetzung bleibt jedoch über verschiedene Produktkategorien und Wirkstoffklassen hinweg inkonsistent.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendungsmodus: Präzisionstechnologien treiben den Wandel voran

Blattapplikationsformate behielten im Jahr 2025 einen Marktanteil von 57,05 % am indischen Insektizid-Markt aufgrund der universellen Geräteverfügbarkeit und der unmittelbaren visuellen Wirksamkeit. Die hohe Kompatibilität mit Tank-Mix-Nährstoffen hält die Nachfrage stabil, selbst wenn das integrierte Schädlingsmanagement an Boden gewinnt. Die Saatgutbehandlung ist zwar eine bescheidene Basis, wird aber voraussichtlich bis 2031 mit einer CAGR von 4,05 % wachsen, was die Vorliebe der Landwirte für vorbeugenden Schutz während der Keimung widerspiegelt. Das Wachstum beschleunigt sich, da zertifizierte Saatgutprogramme vordosierte Beschichtungen bündeln und so Qualität und Einheitlichkeit garantieren.

Chemigation und Begasung bleiben Nischenanwendungen, sind aber im hochwertigen geschützten Anbau und in Lagerkosystem-Ökosystemen von entscheidender Bedeutung. Die Bodenbehandlung expandiert in Kartoffel- und Zuckerrohr-Gürteln, die von Nematoden befallen sind. Gebündelte Serviceangebote, die Drohnen-Blattapplikationsdurchgänge mit Reihendüngungsbehandlungen kombinieren, markieren eine Verlagerung hin zu ergebnisorientierten Beratungsmodellen. Da Rückverfolgbarkeitsvorschriften strenger werden, erhöhen QR-codierte Etiketten, die mit georeferenzierten Sprühprotokollen verknüpft sind, die Glaubwürdigkeit der Verantwortungsträgerschaft und stärken die Markenbindung auf dem gesamten indischen Insektizid-Markt.

Nach Kulturpflanzentyp: Handelskulturen führen die Wertschöpfung an

Getreide und Zerealien machten im Jahr 2025 44,10 % des Marktanteils am indischen Insektizid-Markt aus, gestützt durch die Doppel-Saison-Zyklen von Reis und Weizen sowie staatliche Beschaffungsgarantien. Die Ernährungssicherheitsimperative schützen die Nachfrage, selbst wenn die Rohstoffinflation die Erzeugermargen komprimiert. Handelskulturen wie Baumwolle, Zuckerrohr und Gewürze verzeichnen bis 2031 eine CAGR von 4,02 %, unterstützt durch Exportorientierung und überlegene Werterfassung pro Hektar. Steigende Resistenzmanagementkosten in der Baumwolle treiben die Einführung hochwertiger Chemikalien voran.

Obst und Gemüse profitieren von strukturellen Rückenwinden durch urban-ernährungsbezogene Veränderungen hin zu höherer Nährstoffdiversität. Hülsenfrüchte und Ölsaaten, obwohl der Wettervolatilität ausgesetzt, profitieren von Mindeststützpreisrevisionen, die eine bessere Schädlingsbekämpfung fördern. Die Nutzung für Rasen und Zierpflanzen bleibt gering, wächst aber im Einklang mit städtischen Landschaftsprojekten und dem Bau von Golfplätzen. Die kulturbezogene Etikettenerweiterung für Bioprodukte schafft komplementäre Möglichkeiten innerhalb des breiteren indischen Insektizid-Marktes.

Geografische Analyse

Die nördlichen Bundesstaaten Punjab, Haryana und Uttar Pradesh befehligen gemeinsam einen moderaten Anteil des nationalen Insektizidverbrauchs, was intensive Weizen-Reis-Rotationen und einen hohen Mechanisierungsgrad widerspiegelt. Subventionierter Strom für die Bewässerung ermöglicht mehrere Sprühvorgänge, und die Durchdringung des organisierten Einzelhandels gewährleistet eine ganzjährige Produktverfügbarkeit. Westindien, angeführt von Maharashtra und Gujarat, trägt weitere 24,62 % zum Marktanteil bei, begünstigt durch Handels-Baumwoll-, Zuckerrohr- und Gartenbau-Cluster in Häfennähe, die Import-Export-Abläufe vereinfachen.

Die südlichen Bundesstaaten, darunter Karnataka, Andhra Pradesh und Tamil Nadu, bieten starkes Wachstumspotenzial, da die Erzeuger auf exportorientierte Chilis, Kaffee und Plantagenkulturen umsteigen. Höhere Alphabetisierungsraten erleichtern die rasche Übernahme von QR-codierten Verantwortungsträgerschaftsanweisungen und reduzieren Fehlanwendungsvorfälle. Ostindien, West Bengal, Bihar und Odisha, weist die steilste Wachstumskurve auf, angesichts des historisch niedrigen Basisverbrauchs. Staatlich geförderte Landwirtschaftsmechanisierungsprogramme und verbesserte ländliche Straßenanbindung verstärken die Vertriebsreichweite in diese unterversorgten Zonen.

Regionale Politikdivergenz prägt Produktstrategien. Keralas proaktive Toxikologienormen beschleunigen die Umstellung auf umweltfreundliche Wirkstoffe, während Punjabs Richtlinien für Luftsprühung Drohnenkorridore institutionalisieren. Klimaveränderungen verändern Schädlingsmigrationsmuster; wärmere Winter ermöglichen das Überleben des rosa Baumwollwurms in nordwestlicher Baumwolle und verlagern die Insektizidnachfrage in frühere phänologische Zeitfenster. Der kumulative Effekt dieser Dynamiken erhält einen ausgewogenen regionalen Nachfragemix und stärkt die bundesweite Widerstandsfähigkeit des indischen Insektizid-Marktes.

Wettbewerbslandschaft

Der indische Insektizid-Markt weist eine geringe Konzentration auf. Die inländischen Marktführer UPL Limited, PI Industries und Dhanuka Agritech nutzen den Multi-Channel-Vertrieb und eine rückwärtsintegrierte Fertigung, um einen erheblichen ländlichen Markenanteil zu halten. Globale Innovatoren Bayer AG, BASF SE und Syngenta Group konzentrieren sich auf patentierte Wirkstoffe und digitale Agronomieplattformen und erfassen die hochmargige Spitze der Nachfragepyramide.

Antidumpingzölle auf ausgewählte chinesische Wirkstoffe eröffnen weißen Raum für lokale Produzenten, was durch PI Industries' Umsatzanstieg in Q1 GJ25 belegt wird. Strategische Schritte konzentrieren sich auf Portfoliobreite und Technologieintegration: Die Akquisition von Advanta Seeds durch UPL richtet genetische Eigenschaften auf Pflanzenschutzangebote aus, während Dhanuka mit Drohnen-Start-ups kooperiert, um Präzisionssprühservices zu erweitern. Compliance-Kompetenz wird zu einem Wettbewerbsvorteil, da QR-Code-Rückverfolgbarkeitsnormen in Kraft treten, was Unternehmen mit digitalisierten Lieferketten begünstigt.

Multinationale Unternehmen verstärken ihre Lokalisierungsbemühungen und errichten Formulierungseinheiten, um sich für öffentliche Ausschreibungen im Rahmen des Nationalen Programms zur Bekämpfung vektorbürtiger Krankheiten zu qualifizieren. Gleichzeitig schwenken mittelständische indische Unternehmen zur kundenspezifischen Synthese für Exportmärkte um, erzielen höhere Margen und mildern inlandswetterbezogene Nachfrageschwankungen. Die Wettbewerbspositionierung hängt daher von Innovationsgeschwindigkeit, regulatorischer Agilität und der Fähigkeit ab, gebündelte Lösungen zu liefern, die die Rentabilität der Landwirte auf dem gesamten indischen Insektizid-Markt steigern.

Marktführer der indischen Insektizid-Branche

FMC Corporation

PI Industries

Sumitomo Chemical Co. Ltd

UPL Limited

ADAMA Agricultural Solutions Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Neue Insektizid-Kennzeichnungsvorschriften, die QR-Codes für die Produktrückverfolgbarkeit vorschreiben, traten in Kraft und verpflichten Hersteller, in digitale Infrastruktur und Lieferketten-Überwachungssysteme zu investieren. Die Verordnung zielt darauf ab, Fälschungen zu bekämpfen und die Umweltüberwachung von Pestizidverbrauchsmustern zu verbessern.

- Mai 2025: Indien erhielt eine Ausnahmeregelung für die Verwendung von Chlorpyrifos bei bestimmten Kulturpflanzen auf dem Stockholmer Übereinkommen, was die weitere inländische Produktion und Verwendung erlaubt, während globale Beschränkungen verschärft werden. Dieser regulatorische Erfolg verschafft indischen Herstellern Wettbewerbsvorteile auf Exportmärkten und bei inländischen Anwendungen, bei denen Alternativen weiterhin begrenzt sind.

- Mai 2024: BASF brachte das Insektizid Efficon und Prexio Active für den Reisanbau in Indien auf den Markt und erweiterte damit sein Pflanzenschutzportfolio, um sich entwickelnden Schädlingsresistenzmustern und integrierten Schädlingsmanagementanforderungen zu begegnen. Die Produkte zielen auf Schneidebohrkomplexe ab und bieten eine verlängerte Residualwirkung für den Schutz während der gesamten Saison.

Berichtsumfang des indischen Insektizid-Marktes

Chemigation, Blattapplikation, Begasung, Saatgutbehandlung, Bodenbehandlung werden als Segmente nach Anwendungsmodus abgedeckt. Handelskulturen, Obst & Gemüse, Getreide & Zerealien, Hülsenfrüchte & Ölsaaten, Rasen & Zierpflanzen werden als Segmente nach Kulturpflanzentyp abgedeckt.| Chemigation |

| Blattapplikation |

| Begasung |

| Saatgutbehandlung |

| Bodenbehandlung |

| Handelskulturen |

| Obst und Gemüse |

| Getreide und Zerealien |

| Hülsenfrüchte und Ölsaaten |

| Rasen und Zierpflanzen |

| Anwendungsmodus | Chemigation |

| Blattapplikation | |

| Begasung | |

| Saatgutbehandlung | |

| Bodenbehandlung | |

| Kulturpflanzentyp | Handelskulturen |

| Obst und Gemüse | |

| Getreide und Zerealien | |

| Hülsenfrüchte und Ölsaaten | |

| Rasen und Zierpflanzen |

Marktdefinition

- Funktion - Insektizide sind Chemikalien, die zur Bekämpfung oder Vorbeugung von Insektenschäden an Kulturen und zur Verhinderung von Ertragsverlusten eingesetzt werden.

- Anwendungsmodus - Blattapplikation, Saatgutbehandlung, Bodenbehandlung, Chemigation und Begasung sind die verschiedenen Anwendungsmodi, über die Pflanzenschutzchemikalien auf die Kulturen aufgebracht werden.

- Kulturpflanzentyp - Dies stellt den Verbrauch von Pflanzenschutzchemikalien bei Zerealien, Hülsenfrüchten, Ölsaaten, Obst, Gemüse, Rasen und Zierpflanzenkulturen dar.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IWM | Das Integrierte Unkrautmanagement (IWM) ist ein Ansatz zur Integration mehrerer Unkrautbekämpfungstechniken während der gesamten Wachstumsperiode, um den Erzeugern die beste Möglichkeit zur Bekämpfung problematischer Unkräuter zu geben. |

| Wirt | Wirte sind Pflanzen, die Beziehungen mit nützlichen Mikroorganismen eingehen und diesen helfen, sich anzusiedeln. |

| Pathogen | Ein krankheitsverursachender Organismus. |

| Herbigation | Herbigation ist eine wirksame Methode zur Ausbringung von Herbiziden über Bewässerungssysteme. |

| Maximale Rückstandsmengen (MRL) | Die Maximale Rückstandsmenge (MRL) ist die maximal zulässige Menge an Pestizidrückständen in Lebensmitteln oder Futtermitteln, die aus Pflanzen und Tieren gewonnen werden. |

| IoT | Das Internet der Dinge (IoT) ist ein Netzwerk miteinander verbundener Geräte, die Daten mit anderen IoT-Geräten und der Cloud verbinden und austauschen. |

| Herbizidtolerante Sorten (HTV) | Herbizidtolerante Sorten sind Pflanzenarten, die gentechnisch so verändert wurden, dass sie gegenüber bei Kulturen eingesetzten Herbiziden resistent sind. |

| Chemigation | Chemigation ist eine Methode zur Ausbringung von Pestiziden auf Kulturen über ein Bewässerungssystem. |

| Pflanzenschutz | Pflanzenschutz ist eine Methode zum Schutz von Kulturerträgen vor verschiedenen Schädlingen, einschließlich Insekten, Unkräutern, Pflanzenkrankheiten und anderen, die landwirtschaftliche Kulturen schädigen. |

| Saatgutbehandlung | Die Saatgutbehandlung hilft bei der Desinfektion von Saatgut oder Sämlingen von saatgutbürtigen oder bodenbürtigen Schädlingen. Pflanzenschutzchemikalien wie Fungizide, Insektizide oder Nematizide werden üblicherweise zur Saatgutbehandlung eingesetzt. |

| Begasung | Begasung ist die Ausbringung von Pflanzenschutzchemikalien in gasförmiger Form zur Schädlingsbekämpfung. |

| Köder | Ein Köder ist ein Lebensmittel oder ein anderes Material, das verwendet wird, um einen Schädling anzulocken und ihn durch verschiedene Methoden, einschließlich Vergiftung, zu töten. |

| Kontaktfungizid | Kontaktpestizide verhindern die Kontamination von Kulturen und bekämpfen pilzliche Schaderreger. Sie wirken nur dann auf Schädlinge (Pilze), wenn sie in Kontakt mit den Schädlingen kommen. |

| Systemisches Fungizid | Ein systemisches Fungizid ist eine Verbindung, die von einer Pflanze aufgenommen und dann innerhalb der Pflanze weitergeleitet wird und die Pflanze so vor dem Angriff durch Schaderreger schützt. |

| Massenmedikamentenverabreichung (MDA) | Die Massenmedikamentenverabreichung ist die Strategie zur Bekämpfung oder Eliminierung vieler vernachlässigter Tropenkrankheiten. |

| Weichtiere | Weichtiere sind Schädlinge, die sich von Kulturen ernähren und so Kulturschäden und Ertragsverluste verursachen. Zu den Weichtieren gehören Tintenfische, Kalmare, Schnecken und Nacktschnecken. |

| Vorauflaufherbizid | Vorauflaufherbizide sind eine Form der chemischen Unkrautbekämpfung, die verhindert, dass gekeimte Unkrautsämlinge sich etablieren. |

| Nachauflaufherbizid | Nachauflaufherbizide werden auf das landwirtschaftliche Feld ausgebracht, um Unkräuter nach dem Auflaufen (Keimung) von Samen oder Sämlingen zu bekämpfen. |

| Wirkstoffe | Wirkstoffe sind die Chemikalien in Pestizidprodukten, die Schädlinge töten, bekämpfen oder abwehren. |

| Landwirtschaftsministerium der Vereinigten Staaten (USDA) | Das Landwirtschaftsministerium bietet Führung zu Fragen der Lebensmittel, Landwirtschaft, natürlicher Ressourcen und verwandten Themen. |

| Unkrautwissenschaftliche Gesellschaft Amerikas (WSSA) | Die WSSA, eine gemeinnützige Berufsgesellschaft, fördert Forschungs-, Bildungs- und Erweiterungsaktivitäten im Zusammenhang mit Unkräutern. |

| Suspensionskonzentrat | Suspensionskonzentrat (SC) ist eine der Formulierungen von Pflanzenschutzchemikalien mit festen Wirkstoffen, die in Wasser dispergiert sind. |

| Netzmittel | Ein Netzmittel (WP) ist eine Pulverformulierung, die bei Mischung mit Wasser vor dem Sprühen eine Suspension bildet. |

| Emulgierbares Konzentrat | Emulgierbares Konzentrat (EC) ist eine konzentrierte flüssige Pestizidformulierung, die vor dem Sprühen mit Wasser verdünnt werden muss, um eine Sprühlösung zu erzeugen. |

| Pflanzenpathogene Nematoden | Parasitäre Nematoden ernähren sich von den Wurzeln von Kulturen und verursachen Schäden an den Wurzeln. Diese Schäden ermöglichen eine leichte Infektion der Pflanzen durch bodenbürtige Schaderreger, was zu Kultur- oder Ertragsverlusten führt. |

| Australische Unkrautstrategie (AWS) | Die Australische Unkrautstrategie, die dem Umwelt- und Invasionsausschuss gehört, bietet nationale Leitlinien für das Unkrautmanagement. |

| Unkrautwissenschaftliche Gesellschaft Japans (WSSJ) | Die WSSJ zielt darauf ab, zur Verhütung von Unkrautschäden und zur Nutzung des Unkrautwerts beizutragen, indem sie die Möglichkeit zur Forschungspräsentation und zum Informationsaustausch bietet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Die Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen