Stem Toys Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

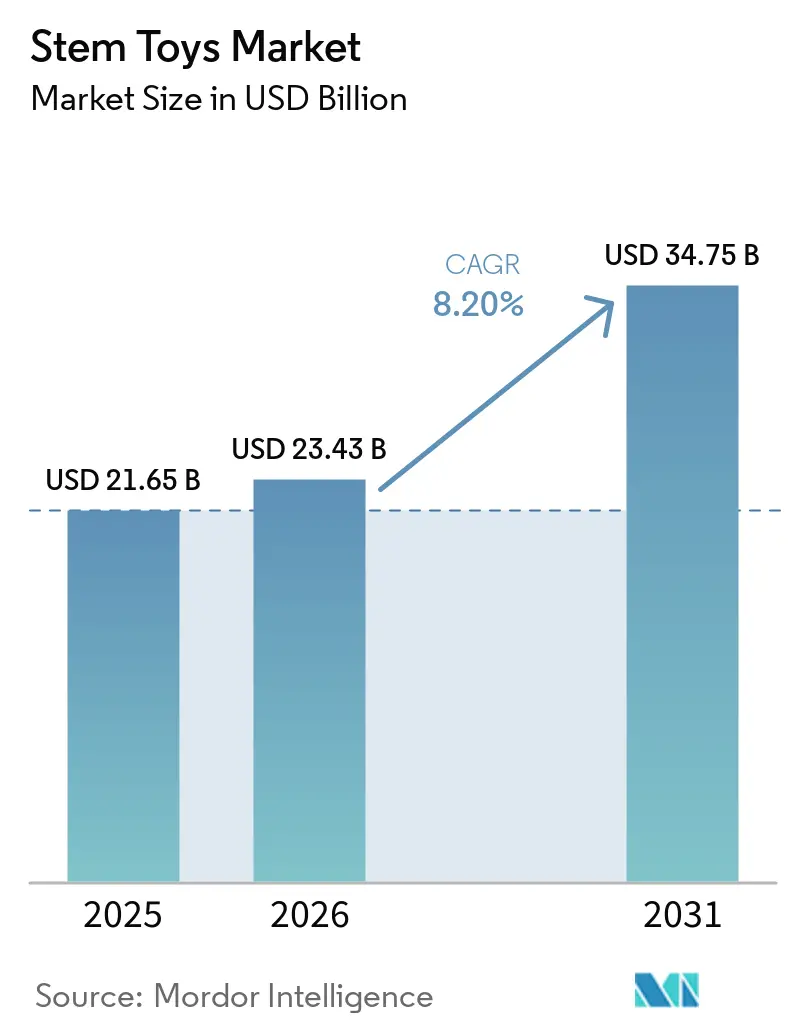

| Marktgröße (2026) | 23.43 Milliarden US-Dollar |

| Marktgröße (2031) | 34.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.20% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Stem Toys Marktanalyse von Mordor Intelligence

Die Marktgröße des Stem Toys Marktes wurde im Jahr 2025 auf 21,65 Milliarden USD geschätzt und soll von 23,43 Milliarden USD im Jahr 2026 auf 34,75 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,2 % während des Prognosezeitraums (2026-2031). Die Ausweitung von K-12-Vorgaben, elterliche Bedenken hinsichtlich passiver Bildschirmzeit und die sinkenden Kosten für KI-gestützte Lernkomponenten verlagern die Ausgaben von konventionellen Spielzeugen hin zu praxisorientierten Robotik- und Programmierkits. Regierungen verstärken diesen Wandel: Indiens Unionshaushalt 2026 stellte 3.200 Crore INR (384 Millionen USD) bereit, um Atal Tinkering Labs auf 15.000 Schulen auszuweiten, während der Plan der Nationalen Wissenschaftsstiftung der Vereinigten Staaten für 2026-2030 die Entwicklung der STEM-Arbeitskräfte priorisiert. Die institutionelle Nachfrage steigt daher auch außerhalb der traditionellen Ferienzeiten [1]Quelle: LEGO Group, "LEGO Education CS & AI," LEGO.com. Die rasche Demokratisierung von KI, unterstützt durch quelloffene Vision-Sprache-Aktions-Modelle wie Xiaomi-Robotics-0, ermöglicht es mittelständischen Herstellern nun, adaptive Funktionen zu integrieren, die bisher Premium-Linien vorbehalten waren.

Wichtigste Erkenntnisse des Berichts

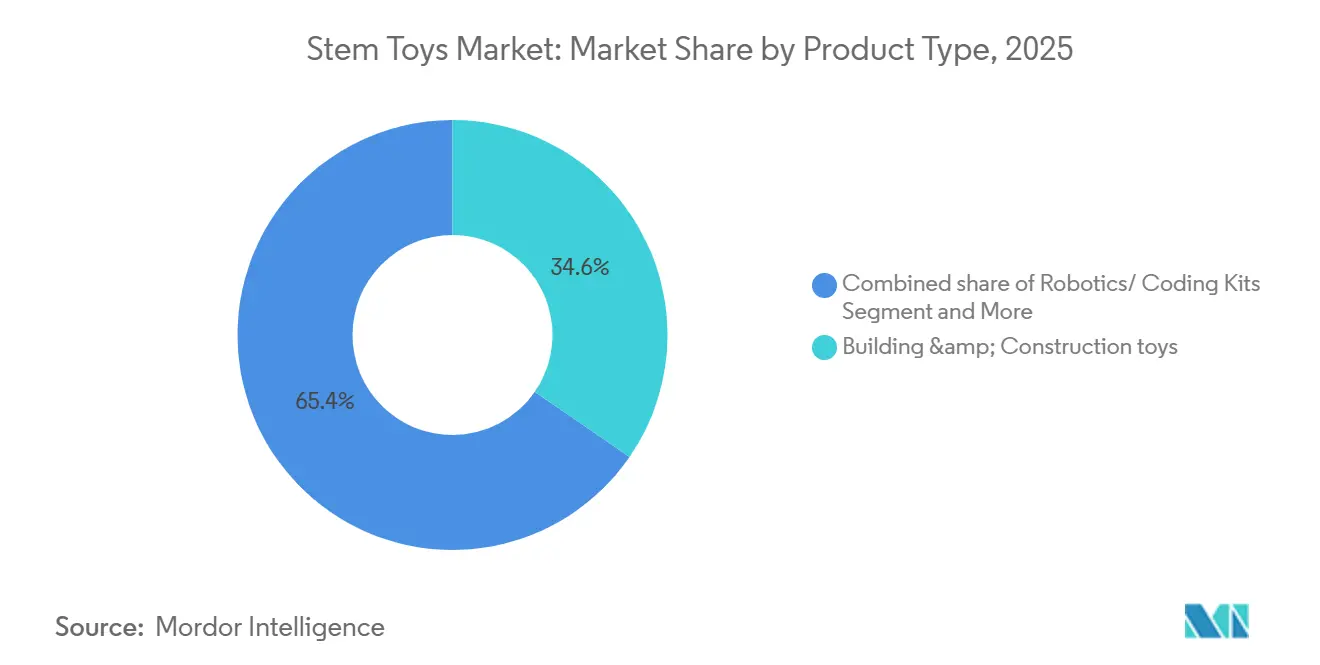

Nach Produkttyp hielten Bau- und Konstruktionssets im Jahr 2025 einen Marktanteil von 34,6 % am Stem Toys Markt, während Robotik- und Programmierkits bis 2031 mit einer CAGR von 11,1 % wachsen.

Nach Technologieintegration entfielen auf nicht-elektronische traditionelle Spielzeuge 48,1 % des Umsatzes im Jahr 2025, während KI-gestützte intelligente Spielzeuge bis 2031 eine CAGR von 10,9 % verzeichnen sollen.

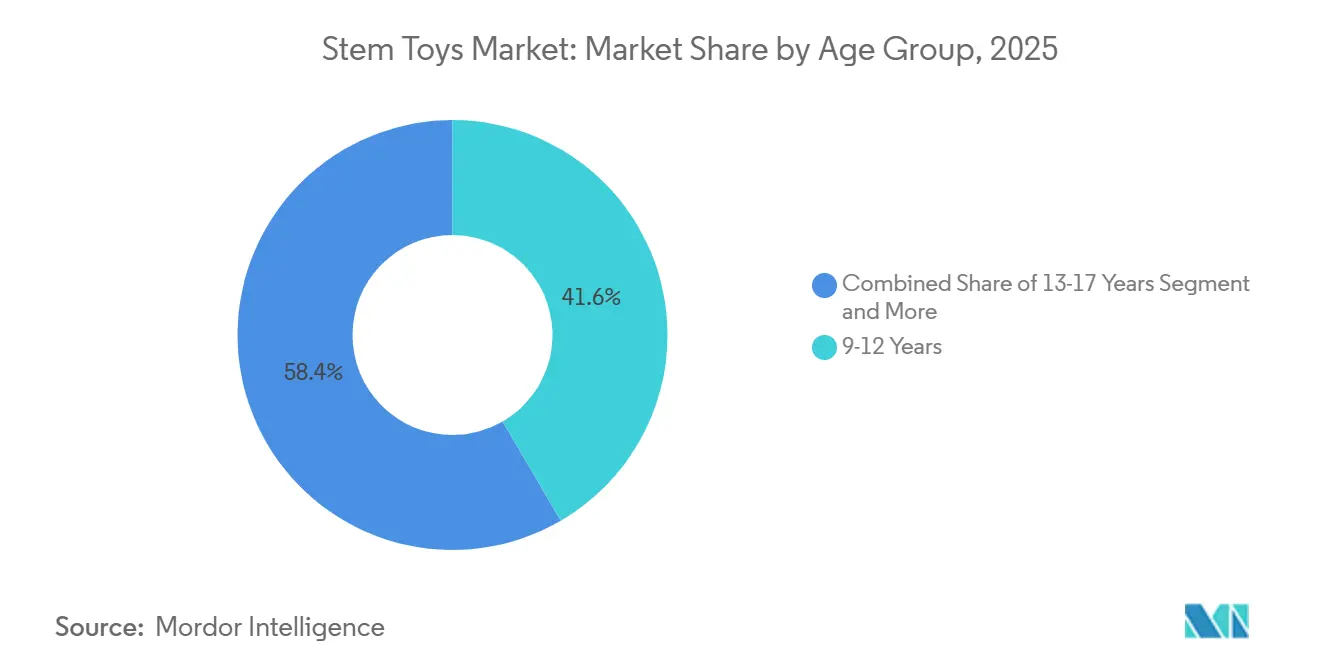

Nach Altersgruppe trug die Altersgruppe der 9-12-Jährigen 41,6 % des Umsatzes im Jahr 2025 bei, während das Segment der 13-17-Jährigen auf der Grundlage von Wettbewerbs-Robotikligen mit einer CAGR von 9,9 % wachsen soll.

Nach Vertriebskanal erfasste der Online-Einzelhandel 39,7 % des Vertriebs im Jahr 2025 und soll bis 2031 mit einer CAGR von 10,3 % wachsen.

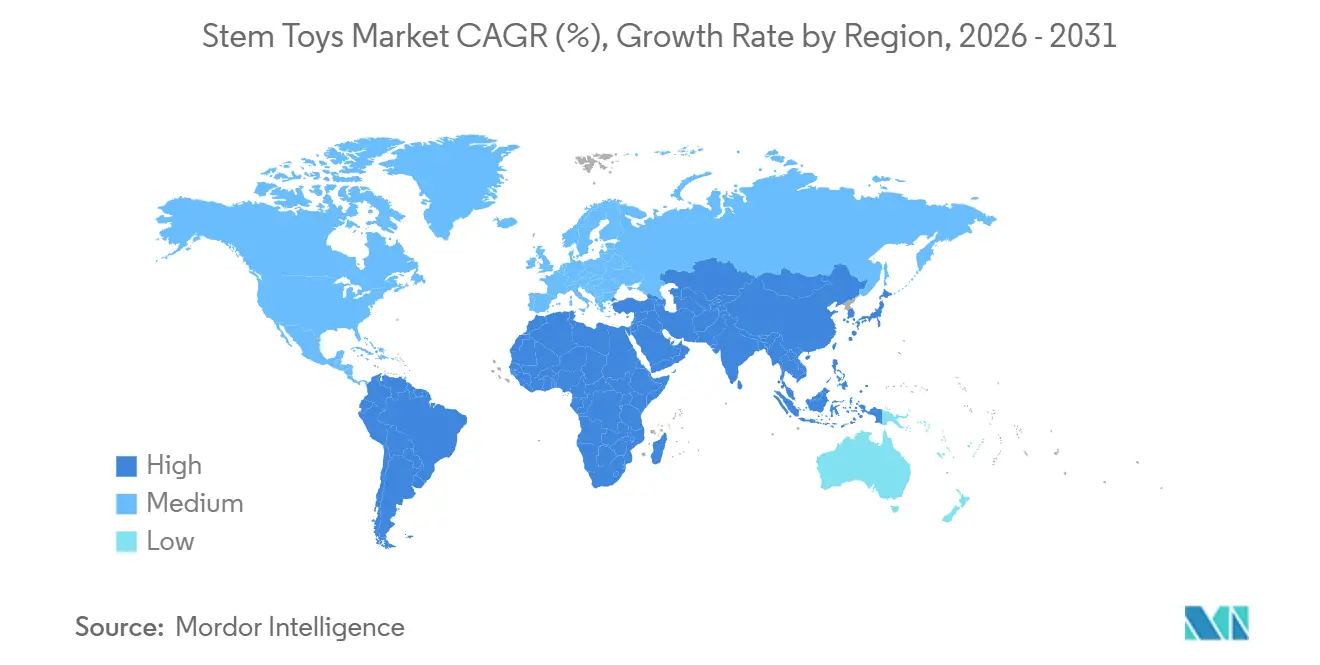

Nach Geografie dominierte Asien-Pazifik mit 43,1 % des Umsatzes im Jahr 2025; das Segment Naher Osten und Afrika ist mit einer CAGR von 9,7 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Stem Toys Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmender elterlicher Fokus auf STEM-basierte Bildung | +1.8% | Global, mit frühen Gewinnen in Nordamerika, EU, Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Staatliche Initiativen zur Förderung der STEM-Bildung und finanzielle Unterstützung | +2.1% | National, mit frühen Gewinnen in China, den Vereinigten Arabischen Emiraten, Saudi-Arabien, den USA | Langfristig (≥ 4 Jahre) |

| Steigende verfügbare Einkommen in Schwellenländern | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2-4 Jahre) |

| Integration von Robotik und Programmierung in K-12-Bildungssysteme | +1.9% | Global, mit Konzentration in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Weiterentwicklung KI-gestützter adaptiver Lernfunktionen in Spielzeugen | +0.9% | Nordamerika & EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für bildschirmfreie und praxisorientierte Erlebnislernspielzeuge | +0.4% | Global, mit Fokus auf Premium-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender elterlicher Fokus auf STEM-basierte Bildung

Die elterliche Nachfrage nach Stem Toys wird weniger durch abstrakte Bildungsphilosophie als vielmehr durch konkrete Sorgen um den Arbeitsmarkt geprägt, da Familien beobachten, wie Automatisierung routinemäßige kognitive Aufgaben verdrängt, und Regierungen Prognosen zu Qualifikationslücken veröffentlichen, die rechnerisches Denken betonen. Die Umfrage von LEGO Education aus dem Jahr 2025 unter 1.800 Lehrern und Verwaltungsangestellten in den Vereinigten Staaten, Deutschland, Südkorea und Australien ergab, dass 69 % der Befragten KI-Kompetenz als entscheidend für K-8-Schüler erachten, während 40 % berichten, dass ihren Schulen die Ressourcen fehlen, um diese verantwortungsvoll zu vermitteln [2]Quelle: LEGO Group, "Young Builders at Home with New STEM Sets," LEGO.com. Diese Bereitschaftslücke veranlasst Eltern dazu, formale Lehrpläne mit STEM-Kits für zu Hause zu ergänzen, wodurch ein Parallelmarkt für Robotik- und Programmierspielzeuge für Verbraucher entsteht, die Unterrichtswerkzeuge widerspiegeln. Moose Toys und CrunchLabs nutzen diesen Trend, indem sie Mark Robers Videos in jedes Kit integrieren und das Auspackerlebnis in einen strukturierten, geführten Experimentierprozess verwandeln.

Staatliche Initiativen zur Förderung der STEM-Bildung und finanzielle Unterstützung

Staatliche STEM-Investitionen beschränken sich nicht mehr auf Universitätsforschungsförderungen; sie erstrecken sich nun auf die Infrastruktur der Primar- und Sekundarstufe und schaffen nachhaltige Beschaffungszyklen für Bildungsrobotik. Indiens Unionshaushalt 2026 stellte 3.200 Crore Rupien (384 Millionen USD) bereit, um Atal Tinkering Labs auf 15.000 Schulen auszuweiten, während das Vigyan-Dhara-Programm 1.425 Crore Rupien (171 Millionen USD) für die Infrastruktur der naturwissenschaftlichen Bildung bereitstellte. Japans Bildungsministerium erhöhte seine wettbewerbsfähigen KAKENHI-Forschungsförderungen im Jahr 2026 um 6,7 %, wobei ein Teil für universitätsgeleitete K-12-STEM-Outreach-Programme vorgesehen ist. In Subsahara-Afrika verteilten die Innovations- und Unternehmerschaftspreise der Afrikanischen Union im Jahr 2025 Förderungen von 50.000 USD zur Unterstützung von STEM-Bildungs-Startups, während Ruandas Smart-Education-Initiative Robotiklabore in neu gebauten Schulen einbettet. Diese Programme schaffen für Stem Toys Hersteller einen doppelten Einnahmestrom: direkte institutionelle Verkäufe von Unterrichtskits und indirekte Verbrauchernachfrage, da Schüler Heimversionen von Schulwerkzeugen anfordern.

Steigende verfügbare Einkommen in Schwellenländern

Das Haushaltseinkommen in Schwellenländern führt schneller zur Einführung von Stem Toys, als historische Penetrationskurven für Spielzeugkategorien vorhersagen würden, da aufstrebende Mittelschichten STEM-Produkte als Statussymbole und zukunftssichernde Investitionen betrachten und nicht als diskretionäre Unterhaltung. Im asiatisch-pazifischen Raum verzeichnen Vietnam und Indonesien ein zweistelliges Einkommenswachstum bei städtischen Haushalten, was eine Nachfrage nach mittelpreisigen Robotikkits (70-150 USD) schafft, die bisher nur für nordamerikanische und europäische Verbraucher zugänglich waren. Die Einkommenselastizitätsdynamik verändert auch das Produktdesign, da Hersteller Inhalte lokalisieren (zweisprachige Schnittstellen, regionsspezifische STEM-Herausforderungen) und modulare Erweiterungspfade anbieten, die es Familien ermöglichen, Kits schrittweise zu erweitern, anstatt hohe Vorabkosten zu tragen. Diese Staffelungsstrategie spiegelt die Marktsegmentierung bei Smartphones wider und deutet darauf hin, dass Stem Toys von einer Nischen-Edutainment-Kategorie zu einer Massenmarkt-Unterhaltungselektronik übergehen.

Integration von Robotik und Programmierung in K-12-Bildungssysteme

Lehrplanvorgaben wandeln Stem Toys von optionalen Förderinstrumenten in erforderliche Unterrichtsmaterialien um und verändern damit grundlegend die Nachfragetreiber und Kaufzyklen. Das Produkt stellt explizit die SPIKE-Prime- und SPIKE-Essential-Portfolios ein und signalisiert damit einen strategischen Schwenk hin zu KI-integrierten Lernerfahrungen, die mit aktualisierten staatlichen Standards in den Vereinigten Staaten und nationalen Lehrplänen in Deutschland und Südkorea übereinstimmen. Konkurrierende Plattformen wie TETRIX, KIBO und Photon sichern sich mehrjährige Bezirksverträge, indem sie Hardware mit beruflicher Weiterentwicklung für Lehrer bündeln und so Wechselkosten schaffen, die Schulen an bestimmte Ökosysteme binden. Der Trend zur Lehrplanintegration profitiert auch von FIRST LEGO League-Wettbewerben, die einen strukturierten Weg vom Unterrichtseinsatz zu außerschulischen Robotikteams bieten und damit das Produktengagement über den typischen 6-12-monatigen Spielzeug-Lebenszyklus hinaus verlängern.

Analyse der Hemmnisse*

| Hemmnis | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Preissensitivität und Anfälligkeit für wirtschaftliche Schwankungen | -1.1% | Global, mit stärkerem Einfluss in Schwellenländern | Mittelfristig (2-4 Jahre) |

| Starker Wettbewerb durch digitale und bildschirmbasierte Unterhaltungsplattformen | -0.8% | Global, insbesondere in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen und Engpässe bei Halbleitern und Sensoren | -0.6% | Global, mit Konzentrationsrisiko in der Fertigung in Asien | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Sicherheitsbedenken in vernetzten Spielzeugökosystemen | -0.4% | Nordamerika & EU, globale Ausweitung | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preissensitivität und Anfälligkeit für wirtschaftliche Schwankungen

Wirtschaftliche Volatilität komprimiert die diskretionären Haushaltsbudgets, und Stem Toys, die oft 50-200 % über traditionellen Spielzeugkategorien bepreist sind, sind überproportional anfällig für Downgrades und Kaufaufschübe. Hersteller reagieren mit modularer Preisgestaltung: Makeblock bietet einen Einstiegs-mBot für 69,99 USD neben einem Klassenraumpaket für 1.199,99 USD an, was Schulen ermöglicht, Kosten auf mehrere Schüler zu verteilen, während budgetbewussten Familien ein zugänglicher Einstiegspunkt geboten wird. Zollrisiken erschweren die Preisstrategien zusätzlich, da 80 % der US-amerikanischen Spielzeugproduktion in China ihren Ursprung hat und Importeure potenziellen Zollerhöhungen ausgesetzt sind, die die Einzelhandelspreise um 15-25 % steigen lassen könnten, wenn sich die Handelsstreitigkeiten verschärfen. Die Preissensitivitätsdynamik erklärt auch das rasche Wachstum von Abonnementmodellen wie CrunchLabs' Build Box, das Kosten auf monatliche Zahlungen verteilt und die psychologische Hürde einer einzelnen großen Transaktion senkt.

Starker Wettbewerb durch digitale und bildschirmbasierte Unterhaltungsplattformen

Stem Toys konkurrieren nicht nur mit traditionellen Spielzeugen, sondern auch mit digitaler Unterhaltung ohne Grenzkosten, die sofortige Befriedigung und algorithmisch personalisiertes Engagement bietet. Streaming-Plattformen, mobile Spiele und Kurzform-Video-Apps (TikTok, YouTube Shorts) dominieren die Freizeitgestaltung von Kindern und schaffen hohe Opportunitätskosten für Aktivitäten, die anhaltende Aufmerksamkeit und verzögerte Belohnungen erfordern. Die Umfrage von LEGO Education aus dem Jahr 2025 ergab, dass über 50 % der Lehrer berichten, dass Schüler von aktuellen digitalen Ressourcen „gelangweilt” sind, doch diese Unzufriedenheit hat sich nicht in eine vollständige Ablehnung von Bildschirmen übersetzt; vielmehr unterstreicht sie die Herausforderung, physische Stem Toys so unmittelbar ansprechend zu gestalten wie algorithmisch optimierte Inhalte. Die Wettbewerbsbedrohung erklärt auch den Aufstieg von Hybridprodukten, die physische Kits mit Begleit-Apps, spielerischen Herausforderungen und Online-Bestenlisten integrieren und die Grenze zwischen Spielzeug und Bildungstechnologie-Plattformen verwischen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Robotikkits überholen traditionelle Konstruktionssets

Bausets repräsentierten 34,6 % des Umsatzes im Jahr 2025, doch Robotikkits sollen eine CAGR von 11,1 % verzeichnen und bis 2031 den größten inkrementellen Anteil an der Marktgröße des Stem Toys Marktes gewinnen, was einen strukturellen Wandel von passiver Montage hin zu aktiven Programmiererfahrungen widerspiegelt. Wissenschaftsexperiment-Kits, Mathematik- und Logikspiele sowie andere Produkttypen machen gemeinsam den verbleibenden Anteil aus, wobei Wissenschaftskits von viralen Inhaltspartnerschaften profitieren.

Mathematik- und Logikspiele bleiben eine Nische, die hauptsächlich Heimschulfamilien und Wettbewerbs-Mathematikligen anspricht, während die Kategorie „Sonstiges” aufkommende Formate wie STEM-Abonnementboxen und modulare Erweiterungskits umfasst, die eine schrittweise Erweiterung ermöglichen. Die Überperformance des Robotik-Segments wird auch durch seine Integration in Bildungslehrpläne angetrieben. LEGO Education unterstützt diesen Trend mit seinen Informatik- und KI-Kits, die Hardware mit unbegrenzten Lehrerressourcen und standardskonformen Unterrichtsplänen bündeln und so eine nachhaltige institutionelle Nachfrage schaffen.

Nach Technologieintegration: KI-gestützte intelligente Spielzeuge gewinnen Marktanteile trotz traditioneller Dominanz

Nicht-elektronische traditionelle Spielzeuge sollen im Jahr 2025 einen Marktanteil von rund 48,10 % ausmachen, gestützt durch anhaltende elterliche Präferenz für bildschirmfreies Lernen und verstärkte Bedenken hinsichtlich früher digitaler Exposition. Politische Maßnahmen, wie Bildschirmzeitbeschränkungen in Märkten wie den Vereinigten Arabischen Emiraten, verstärken diesen Trend, indem sie Entwicklungsergebnisse priorisieren, die mit traditionellen Lernmethoden übereinstimmen. Das anhaltende Wachstum in der Kategorie der Bausets, das sich in ein fünftes aufeinanderfolgendes Jahr erstreckt, unterstreicht die dauerhafte Nachfrage nach taktilen, praxisorientierten Lernwerkzeugen, die sowohl die Entwicklung der Feinmotorik als auch grundlegende STEM-Kompetenzen unterstützen. Empirische Bildungsforschung bestätigt weiterhin die Wirksamkeit von erfahrungsbasiertem, aktivitätsorientiertem Lernen, insbesondere bei Schülern der Mittelstufe, während etablierte Regulierungsrahmen und Sicherheitsstandards weiterhin konventionelle Materialien mit bewährten Compliance-Wegen bevorzugen.

KI-gestützte intelligente Spielzeuge sollen bis 2031 mit einer CAGR von ~10,90 % wachsen, angetrieben durch anhaltende technologische Fortschritte und zunehmende Ausrichtung auf digitale Lernlehrpläne. Verbesserungen in den Halbleiter-Lieferketten, insbesondere die erweiterte 200-mm-Wafer-Kapazität, verbessern die Produktionsskalierbarkeit und Komponentenverfügbarkeit. Das Segment steht vor strukturellen Einschränkungen, darunter verschärfte Datenschutzbestimmungen und anhaltende elterliche Bedenken hinsichtlich vernetzter Geräte. Aufkommende regulatorische Kontrolle, angeführt von Behörden wie der US-amerikanischen Verbraucherproduktsicherheitskommission, führt strengere Test- und Kennzeichnungsanforderungen für elektronische Komponenten ein, was die Compliance-Kosten potenziell erhöht.

Nach Altersgruppe: Jugendliche und Erwachsenensegmente verändern traditionelle Demografien

Die Altersgruppe der 9-12-Jährigen repräsentiert im Jahr 2025 einen Marktanteil von 41,60 %, was die optimale kognitive Entwicklung für die Einführung von STEM-Konzepten und elterliche Investitionen in Bildungswerkzeuge während der Grundschuljahre widerspiegelt. LEGO Educations K-8-Informatik- und KI-Kits zielen explizit auf diese Gruppe mit klassenstufenspezifischen Unterrichtsplänen und stapelbarer Hardware ab, die von blockbasierter Programmierung in der Grundschule bis hin zu textbasierter Programmierung in der Mittelschule skaliert.

Das Segment der 13-17-Jährigen wächst mit einer CAGR von 9,90 % bis 2031 am schnellsten, angetrieben durch den Bedarf an Berufsorientierung und zunehmende Anerkennung der beruflichen Relevanz von STEM-Fähigkeiten. Die Altersgruppen der 3-5- und 6-8-Jährigen repräsentieren gemeinsam das Frühkindheitssegment, in dem bildschirmfreie Produkte aufgrund elterlicher Bedenken hinsichtlich der Auswirkungen digitaler Exposition auf die Entwicklung dominieren. Das Erwachsenensegment treibt auch die Nachfrage nach hochkomplexen Robotikplattformen an: Xiaomis Mi Robot Builder, zum Preis von 64,95 EUR (70 USD), umfasst 978 Bausteine, invertierte Pendelalgoritmen und App-basierte Blockprogrammierung und spricht sowohl Kinder als auch erwachsene Maker an. Diese Altersgruppendiversifizierung fragmentiert Marketingstrategien, da Hersteller gleichzeitig elterliche Entscheidungsträger (3-8 Jahre), institutionelle Käufer (9-12 Jahre), jugendliche Autonomie (13-17 Jahre) und erwachsene Hobbyisten (18+) ansprechen müssen, jeweils mit unterschiedlichen Kaufauslösern und Kanalpräferenzen.

Nach Vertriebskanal: Direktvertriebsmodelle an Verbraucher gestalten den Einzelhandel neu

Der Online-Einzelhandel machte im Jahr 2025 rund 39,70 % des Gesamtvertriebs aus und soll bis 2031 mit einer CAGR von ~10,30 % wachsen, angetrieben durch den Rückgang von Fachspielzeugketten und die rasche Skalierung von Direktvertriebsmodellen an Verbraucher auf Abonnementbasis. Unternehmen wie CrunchLabs, gegründet von Mark Rober, veranschaulichen diesen Wandel, indem sie digitale Inhaltsökosysteme nutzen, um wiederkehrende Einnahmequellen durch abonnementbasierte Produktlinien zu generieren und so hohes Publikumsengagement effektiv in monetarisierte Kundenbindung umzuwandeln.

Unterdessen machen Supermärkte und Hypermärkte, Facheinzelhändler und andere Offline-Kanäle gemeinsam den verbleibenden Marktanteil aus. Fachgeschäfte insbesondere erfahren strukturellen Gegenwind, da Verbraucher zunehmend auf Online-Recherche, Peer-Bewertungen und Preisvergleiche vor dem Kauf setzen. Dennoch spielt der stationäre Einzelhandel weiterhin eine entscheidende Rolle beim Verkauf hochwertiger, bildungsorientierter Produkte, die von Vorführungen und praxisorientiertem Engagement profitieren. LEGO Education beispielsweise unterhält eine starke Präsenz über Bildungshändler, die persönliche Schulungen und institutionelle Beschaffungsunterstützung anbieten.

Geografische Analyse

Asien-Pazifik soll seine führende Position mit einem Marktanteil von rund 43,10 % im Jahr 2025 behalten, unterstützt durch robuste staatlich geführte STEM-Bildungsinitiativen und verankerte Skalenvorteile in der Fertigung. Politische Rahmenbedingungen, insbesondere in China, einschließlich seiner langfristigen Bildungs-Roadmap und der vorgeschriebenen KI-Lehrplanintegration, treiben eine nachhaltige institutionelle Nachfrage an, die über diskretionäre Verbraucherausgaben hinausgeht. Strategische Investitionen globaler Akteure wie LEGO, zusammen mit starker regionaler Leistung, unterstreichen die kritische Bedeutung des Marktes innerhalb der globalen Stem Toys Landschaft. Die Region profitiert auch von hochentwickelten Lieferkettenökosystemen, mit einer bedeutenden Konzentration der globalen Spielzeugproduktion in China, obwohl anhaltende geopolitische Überlegungen die Diversifizierung hin zu aufstrebenden Fertigungszentren in Südostasien beschleunigen. Darüber hinaus stärkt die regulatorische Angleichung durch nationale Bildungsbehörden, wie Bemühungen zur Lehrplanstandardisierung in Indien, die Nachfrage nach Produkten, die mit formalen Lernrahmen konform sind.

Der Nahe Osten und Afrika soll der am schnellsten wachsende regionale Markt sein, mit einer geschätzten CAGR von ~9,70 % bis 2031, angetrieben durch groß angelegte staatliche Investitionen und strategischen Fokus auf STEM-geführte wirtschaftliche Transformation. Länder wie die Vereinigten Arabischen Emirate und Saudi-Arabien stehen an der Spitze und implementieren landesweite KI-Bildungsprogramme und setzen erhebliches Kapital für fortschrittliche Technologiesektoren ein. Diese Initiativen katalysieren die institutionelle Beschaffung von Bildungswerkzeugen und beschleunigen die Einführung von STEM-Lernprodukten. Darüber hinaus fördert die wachsende Investition der Region in Weltraumforschung und fortschrittliche Forschungsprogramme das STEM-Engagement bei jüngeren Bevölkerungsgruppen und führt zu einer erhöhten Verbrauchernachfrage nach thematischen und erlebnisorientierten Lernprodukten.

Wettbewerbslandschaft

Der Stem Toys Markt weist eine moderate Konzentration auf und spiegelt eine fragmentierte Wettbewerbslandschaft wider, in der kein einzelner Akteur eine dominante Position innehat. Eine Gruppe etablierter Unternehmen, darunter LEGO Group, VTech, Mattel, Hasbro und Spin Master, macht jedoch schätzungsweise 40–50 % des globalen Umsatzes aus. Marktführer nutzen weiterhin Markenstärke, Skalenvorteile und Ökosystempartnerschaften, um Wachstum zu erzielen; so unterstreicht beispielsweise LEGOs starke finanzielle Leistung und kontinuierliche Produktinnovation seine Führungsposition, obwohl zunehmender Wettbewerb durch kosteneffiziente asiatische Hersteller wie Makeblock Preisdruck ausübt, insbesondere in institutionellen Segmenten.

Die Marktstruktur bietet weiterhin erhebliche Wachstumschancen, insbesondere in drei wachstumsstarken Bereichen: KI-integrierte Spielzeuge mit datenschutzkonformer, geräteseitiger Verarbeitungsfähigkeit; abonnementbasierte Modelle, die transaktionale Verkäufe in wiederkehrende Einnahmequellen umwandeln; und lehrplanausgerichtete Bildungskits, die Hardware mit Lehrerunterstützung und standardsbasiertem Inhalt bündeln. Technologieintegration bleibt ein primäres Wettbewerbsdifferenzierungsmerkmal, wobei mittelständische und aufstrebende Akteure wie Sphero und Xiaomi fortschrittliche Robotik und quelloffene Plattformen nutzen, um bei Leistung und Erschwinglichkeit zu konkurrieren, während etablierte Unternehmen digitale Fähigkeiten ausbauen, um in sich entwickelnden Lernökosystemen relevant zu bleiben.

Strategische Partnerschaften und Ökosystemkooperationen haben sich als zentrale Wettbewerbsstrategien etabliert und ermöglichen es Unternehmen, komplementäre Fähigkeiten zu kombinieren und die Marktreichweite zu erweitern. Moose Toys' Zusammenarbeit mit CrunchLabs und Mark Rober zeigt beispielsweise, wie traditionelle Hersteller Creator-geführte Engagement-Modelle nutzen, um die Produkteinführung über Direktvertriebskanäle an Verbraucher voranzutreiben.

Führende Unternehmen der Stem Toys Branche

LEGO Group

VTech Holdings Ltd.

Sphero Inc.

Learning Resources Ltd.

Thames & Kosmos

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Xiaomi stellte sein erstes quelloffenes Robotik-KI-Modell vor, Xiaomi-Robotics-0, mit 4,7 Milliarden Parametern, um Robotern zu ermöglichen, die physische Welt effektiver zu verstehen und mit ihr zu interagieren. Das Modell trennt kognitive Verarbeitung von Bewegungssteuerung, reduziert Verzögerungen und ermöglicht flüssigere, menschenähnlichere Echtzeit-Bewegungen, während es für Entwickler frei verfügbar ist.

- Dezember 2025: Scholastic schloss eine mehrjährige Verlagsvereinbarung mit CrunchLabs und Mark Rober, um ab 2026 STEM-fokussierte Bücher zu veröffentlichen, die Lesen mit praxisorientiertem naturwissenschaftlichem Lernen verbinden. Die Zusammenarbeit nutzt Scholastics Schulvertriebskanäle und Büchermessen, um die Reichweite zu skalieren und Robers Inhalte in mehrere Formate zu integrieren, um das STEM-Engagement bei Schülern weltweit zu erweitern.

- Mai 2025: Moose Toys schloss eine exklusive globale, mehrjährige Partnerschaft mit CrunchLabs (gegründet von Mark Rober), um eine neue Stem Toys Linie zu lancieren, die praxisorientierte Kits mit digitalem Wissenschaftsinhalt kombiniert. Die Zusammenarbeit nutzt Robers massives Publikum und kombiniert jedes Produkt mit Bildungsvideos, mit dem Ziel, das Engagement durch die Verknüpfung physischer Spielzeuge mit Creator-geführten STEM-Lernerfahrungen zu fördern.

- Juni 2024: Sphero brachte den Bolt Plus Programmierroboter für 199 USD auf den Markt, mit fortschrittlichen Programmierfähigkeiten und Integration in den Bildungslehrplan, um die wachsende Nachfrage nach Robotik- und Programmierbildung zu bedienen.

Umfang des globalen Stem Toys Marktberichts

Stem Toys sind pädagogische Spielprodukte, die darauf ausgelegt sind, Konzepte aus Naturwissenschaften, Technologie, Ingenieurwesen und Mathematik (STEM) durch interaktive, praxisorientierte Erfahrungen zu vermitteln.

Der globale Stem Toys Markt wird anhand mehrerer Schlüsselparameter analysiert, darunter Produkttyp, Grad der Technologieintegration, Altersgruppe, Vertriebskanal und Geografie. Nach Produkttyp ist der Markt in Bau- und Konstruktionssets, Robotik- und Programmierkits, Wissenschaftsexperiment-Kits, Mathematik- und Logikspiele sowie andere Kategorien unterteilt. Basierend auf der Technologieintegration umfasst er traditionelle nicht-elektronische Spielzeuge, elektronische Spielzeuge und KI-gestützte intelligente Spielzeuge. In Bezug auf die Altersgruppe ist der Markt in 3–5 Jahre, 6–8 Jahre, 9–12 Jahre, 13–17 Jahre und 18+ Jahre segmentiert. Vertriebskanäle umfassen Supermärkte und Hypermärkte, Online-Einzelhandelsgeschäfte, Fachgeschäfte und andere. Geografisch erstreckt sich die Studie auf wichtige Regionen wie Nordamerika, Europa, Asien-Pazifik, Südamerika und den Nahen Osten und Afrika. Marktgröße und Prognosen für jedes Segment werden sowohl in Wert (Millionen USD) angegeben.

| Bau- und Konstruktionssets |

| Robotik- und Programmierkits |

| Wissenschaftsexperiment-Kits |

| Mathematik- und Logikspiele |

| Sonstiges |

| Nicht-elektronische traditionelle Spielzeuge |

| Elektronische Spielzeuge |

| KI-gestützte intelligente Spielzeuge |

| 3-5 Jahre |

| 6-8 Jahre |

| 9-12 Jahre |

| 13-17 Jahre |

| 18+ Jahre |

| Supermärkte / Hypermärkte |

| Online-Einzelhandelsgeschäfte |

| Fachgeschäfte |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Bau- und Konstruktionssets | |

| Robotik- und Programmierkits | ||

| Wissenschaftsexperiment-Kits | ||

| Mathematik- und Logikspiele | ||

| Sonstiges | ||

| Nach Technologieintegration | Nicht-elektronische traditionelle Spielzeuge | |

| Elektronische Spielzeuge | ||

| KI-gestützte intelligente Spielzeuge | ||

| Nach Altersgruppe | 3-5 Jahre | |

| 6-8 Jahre | ||

| 9-12 Jahre | ||

| 13-17 Jahre | ||

| 18+ Jahre | ||

| Nach Vertriebskanal | Supermärkte / Hypermärkte | |

| Online-Einzelhandelsgeschäfte | ||

| Fachgeschäfte | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Stem Toys Marktes?

Die Marktgröße des Stem Toys Marktes erreichte im Jahr 2025 21,65 Milliarden USD.

Wie schnell soll der Markt wachsen?

Es wird prognostiziert, dass er eine CAGR von 8,20 % verzeichnet und bis 2031 auf 34,75 Milliarden USD ansteigt.

Welches Produktsegment wächst am schnellsten?

Robotik- und Programmierkits sollen bis 2031 mit einer CAGR von 11,10 % wachsen.

Welche Region zeigt die stärkste Wachstumsdynamik?

Die Region Naher Osten und Afrika wächst mit einer CAGR von 9,70 % am schnellsten weltweit.

Wie konzentriert ist die Lieferantenmacht?

Der Markt erzielt einen Konzentrationsgrad von 4/10, was bedeutet, dass erheblicher Spielraum für neue Marktteilnehmer verbleibt.

Seite zuletzt aktualisiert am: