Taille et part du marché des jouets STEM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.43 Milliards de dollars |

| Taille du Marché (2031) | 34.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.20% CAGR |

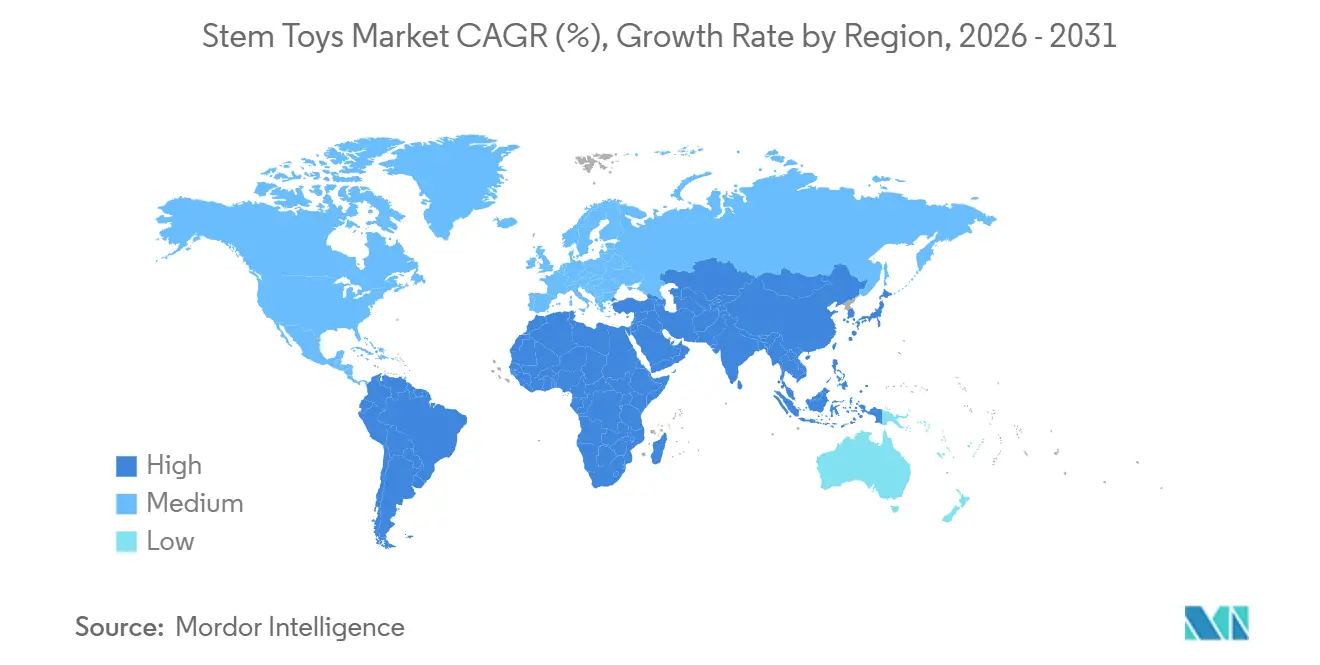

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jouets STEM par Mordor Intelligence

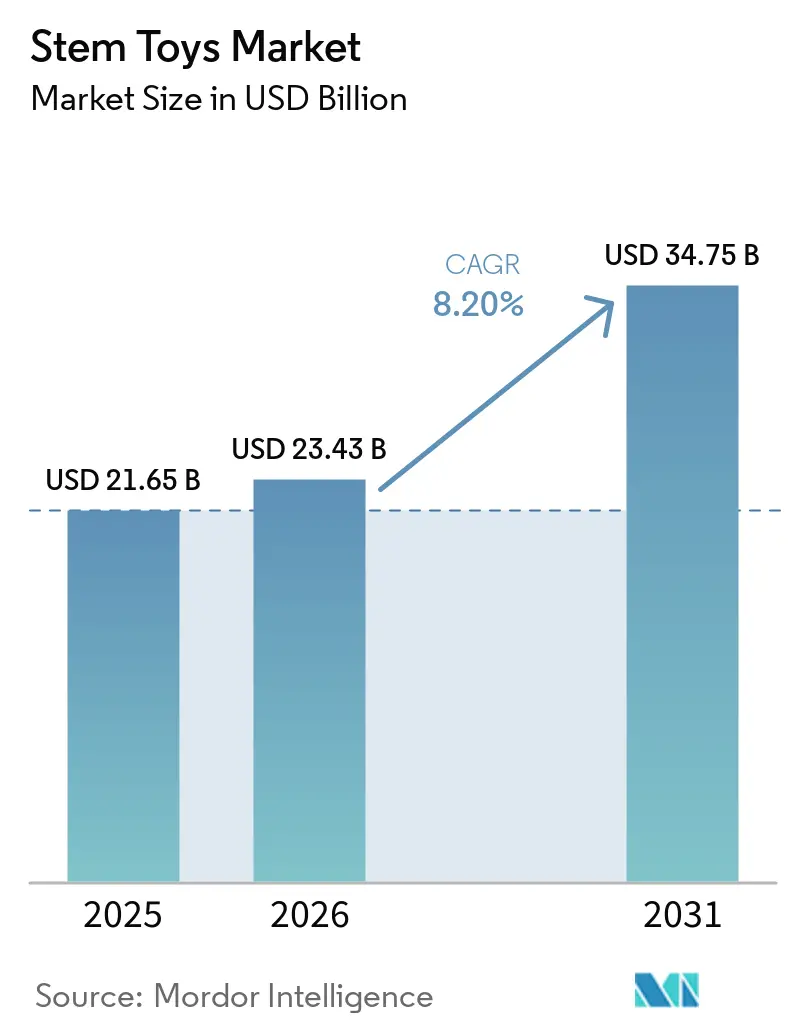

La taille du marché des jouets STEM était évaluée à 21,65 milliards USD en 2025 et devrait croître de 23,43 milliards USD en 2026 pour atteindre 34,75 milliards USD d'ici 2031, à un CAGR de 8,2 % au cours de la période de prévision (2026-2031). L'élargissement des mandats de la maternelle au lycée, les préoccupations parentales concernant le temps d'écran passif et la baisse du coût des composants d'apprentissage intégrant l'IA orientent les dépenses des jouets conventionnels vers les kits de robotique et de codage pratiques. Les gouvernements renforcent cette tendance : le budget de l'Union indienne 2026 a alloué 3 200 crores INR (384 millions USD) pour développer les Atal Tinkering Labs dans 15 000 écoles, tandis que le plan 2026-2030 de la Fondation nationale des sciences des États-Unis donne la priorité au développement de la main-d'œuvre dans les domaines des sciences, de la technologie, de l'ingénierie et des mathématiques. La demande institutionnelle augmente donc même en dehors des périodes de fêtes traditionnelles [1]Source : LEGO Group, « LEGO Education CS & AI », LEGO.com. La rapide démocratisation de l'IA, facilitée par des modèles open source de vision-langage-action tels que Xiaomi-Robotics-0, permet désormais aux fabricants de milieu de gamme d'intégrer des fonctionnalités adaptatives autrefois réservées aux gammes premium.

Points clés du rapport

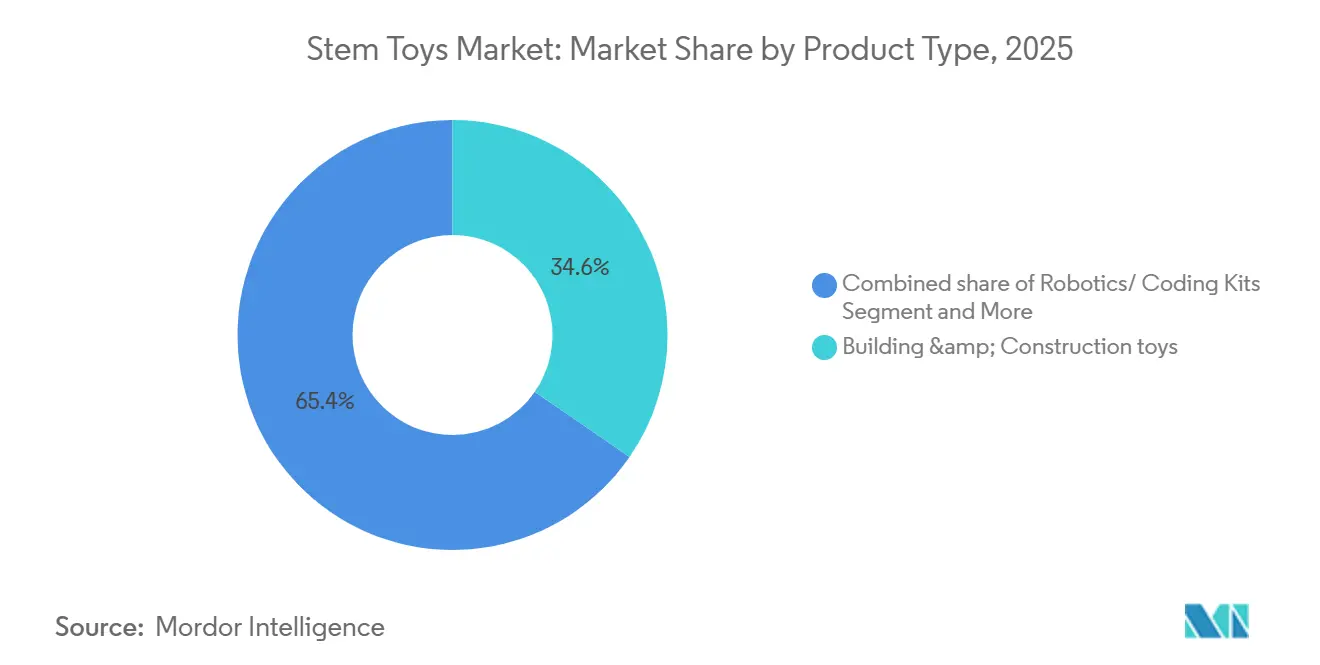

Par type de produit, les ensembles de construction et d'assemblage détenaient 34,6 % de la part du marché des jouets STEM en 2025, tandis que les kits de robotique et de codage progressent à un CAGR de 11,1 % jusqu'en 2031.

Par intégration technologique, les jouets traditionnels non électroniques représentaient 48,1 % du chiffre d'affaires 2025, mais les jouets intelligents intégrant l'IA devraient afficher un CAGR de 10,9 % jusqu'en 2031.

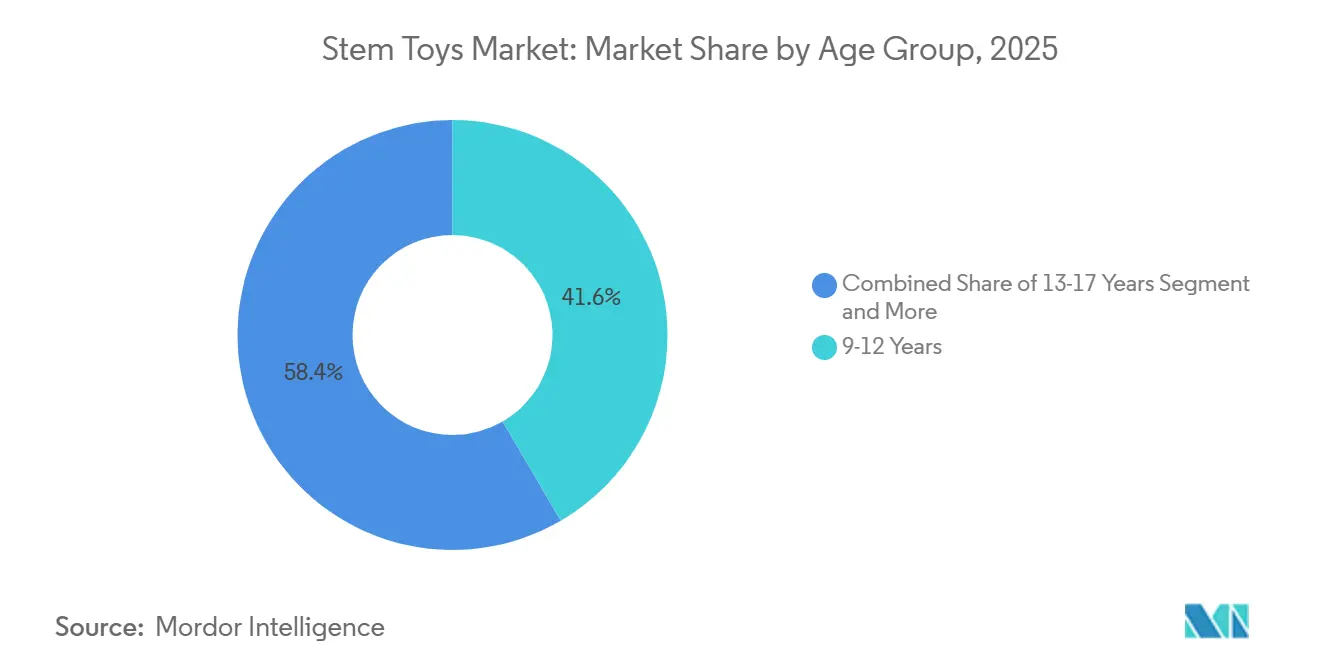

Par groupe d'âge, le groupe des 9-12 ans a contribué à hauteur de 41,6 % des ventes 2025, tandis que la cohorte des 13-17 ans devrait croître à un CAGR de 9,9 % grâce aux ligues de robotique compétitive.

Par canal de distribution, la vente en ligne a capté 39,7 % de la distribution en 2025 et devrait progresser à un CAGR de 10,3 % jusqu'en 2031.

Par géographie, l'Asie-Pacifique représentait 43,1 % du chiffre d'affaires 2025 ; le segment Moyen-Orient et Afrique est la géographie à la croissance la plus rapide avec un CAGR de 9,7 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des jouets STEM

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intérêt parental croissant pour l'éducation axée sur les STEM | +1.8% | Mondial, avec des gains précoces en Amérique du Nord, dans l'UE et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Initiatives gouvernementales promouvant l'éducation aux STEM et soutien au financement | +2.1% | National, avec des gains précoces en Chine, aux Émirats arabes unis, en Arabie saoudite et aux États-Unis | Long terme (≥ 4 ans) |

| Hausse des revenus disponibles dans les économies émergentes | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Intégration de la robotique et du codage dans les systèmes éducatifs de la maternelle au lycée | +1.9% | Mondial, avec une concentration dans les marchés développés | Long terme (≥ 4 ans) |

| Développement des fonctionnalités d'apprentissage adaptatif intégrant l'IA dans les jouets | +0.9% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Préférence croissante pour les jouets d'apprentissage expérientiel sans écran et pratiques | +0.4% | Mondial, avec un accent sur le marché premium | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intérêt parental croissant pour l'éducation axée sur les STEM

La demande parentale pour les jouets STEM est façonnée moins par une philosophie éducative abstraite que par une anxiété concrète face au marché du travail, les familles observant l'automatisation déplacer les tâches cognitives routinières et les gouvernements publiant des prévisions sur les déficits de compétences qui mettent l'accent sur la pensée computationnelle. L'enquête 2025 de LEGO Education auprès de 1 800 enseignants et administrateurs aux États-Unis, en Allemagne, en Corée du Sud et en Australie a révélé que 69 % d'entre eux estiment que la maîtrise de l'IA est désormais essentielle pour les élèves de la maternelle à la 8e année, mais que 40 % signalent que leurs écoles manquent de ressources pour l'enseigner de manière responsable [2]Source : LEGO Group, « Young Builders at Home with New STEM Sets », LEGO.com. Ce manque de préparation pousse les parents à compléter les programmes formels avec des kits STEM à domicile, créant un marché parallèle pour les jouets de robotique et de codage grand public qui reproduisent les outils de classe. Moose Toys et CrunchLabs exploitent cette tendance en intégrant les vidéos de Mark Rober à chaque kit, transformant l'expérience de déballage en un processus d'expérimentation structuré et guidé.

Initiatives gouvernementales promouvant l'éducation aux STEM et soutien au financement

Les investissements publics dans les STEM ne se limitent plus aux subventions de recherche universitaire ; ils s'étendent désormais aux infrastructures primaires et secondaires, créant des cycles d'approvisionnement durables pour la robotique éducative. Le budget de l'Union indienne 2026 a réservé 3 200 crores de roupies (384 millions USD) pour développer les Atal Tinkering Labs dans 15 000 écoles, tandis que le programme Vigyan Dhara a alloué 1 425 crores de roupies (171 millions USD) pour les infrastructures d'enseignement des sciences. Le ministère de l'Éducation du Japon a augmenté ses subventions de recherche compétitives KAKENHI de 6,7 % en 2026, une partie étant destinée aux programmes de sensibilisation aux STEM de la maternelle au lycée menés par les universités. En Afrique subsaharienne, les Prix de l'innovation et de l'entrepreneuriat de l'Union africaine ont distribué des subventions de 50 000 USD en 2025 pour soutenir les startups d'éducation aux STEM, tandis que l'initiative Smart Education du Rwanda intègre des laboratoires de robotique dans les nouvelles écoles. Ces programmes créent un double flux de revenus pour les fabricants de jouets STEM : des ventes institutionnelles directes de kits de classe et une demande indirecte des consommateurs lorsque les élèves demandent des versions domestiques des outils scolaires.

Hausse des revenus disponibles dans les économies émergentes

La croissance des revenus des ménages dans les marchés émergents se traduit par une adoption des jouets STEM plus rapide que ce que les courbes historiques de pénétration des catégories de jouets laisseraient prévoir, car les classes moyennes émergentes considèrent les produits STEM comme des signaux de statut et des investissements d'avenir plutôt que comme des divertissements discrétionnaires. En Asie-Pacifique, le Vietnam et l'Indonésie connaissent une croissance à deux chiffres des revenus des ménages urbains, créant une demande pour des kits de robotique à prix moyen (70-150 USD) qui n'étaient auparavant accessibles qu'aux consommateurs nord-américains et européens. La dynamique d'élasticité des revenus remodèle également la conception des produits, les fabricants localisant le contenu (interfaces bilingues, défis STEM spécifiques à la région) et proposant des voies de mise à niveau modulaires permettant aux familles d'élargir progressivement leurs kits plutôt que de s'engager dans des coûts initiaux élevés. Cette stratégie de segmentation par niveaux reflète la segmentation du marché des smartphones et suggère que les jouets STEM passent d'un divertissement éducatif de niche à l'électronique grand public de masse.

Intégration de la robotique et du codage dans les systèmes éducatifs de la maternelle au lycée

Les mandats curriculaires transforment les jouets STEM d'outils d'enrichissement optionnels en fournitures scolaires obligatoires, modifiant fondamentalement les moteurs de la demande et les cycles d'achat. Le produit retire explicitement les gammes SPIKE Prime et SPIKE Essential, signalant un pivot stratégique vers des expériences d'apprentissage intégrant l'IA qui s'alignent sur les normes d'État actualisées aux États-Unis et les programmes nationaux en Allemagne et en Corée du Sud. Des plateformes concurrentes comme TETRIX, KIBO et Photon sécurisent des contrats pluriannuels avec des districts en associant le matériel à la formation professionnelle des enseignants, créant des coûts de changement qui ancrent les écoles dans des écosystèmes spécifiques. La tendance à l'intégration curriculaire bénéficie également des compétitions FIRST LEGO League, qui offrent une voie structurée de l'utilisation en classe aux équipes de robotique parascolaires, prolongeant ainsi l'engagement envers le produit au-delà du cycle de vie typique de 6 à 12 mois d'un jouet.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte sensibilité aux prix et exposition aux fluctuations économiques | -1.1% | Mondial, avec un impact plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Forte concurrence des plateformes de divertissement numériques et à base d'écrans | -0.8% | Mondial, particulièrement dans les marchés développés | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement et pénuries de semi-conducteurs et de capteurs | -0.6% | Mondial, avec un risque de concentration de la fabrication en Asie | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et à la sécurité dans les écosystèmes de jouets connectés | -0.4% | Amérique du Nord et UE, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte sensibilité aux prix et exposition aux fluctuations économiques

La volatilité économique comprime les budgets discrétionnaires des ménages, et les jouets STEM, souvent tarifés 50 à 200 % au-dessus des catégories de jouets traditionnels, sont particulièrement vulnérables au déclassement et aux reports d'achat. Les fabricants répondent par une tarification modulaire : Makeblock propose un mBot d'entrée de gamme à 69,99 USD ainsi qu'un pack classe à 1 199,99 USD, permettant aux écoles d'amortir les coûts sur plusieurs élèves tout en offrant aux familles soucieuses de leur budget un point d'entrée accessible. Les risques tarifaires compliquent davantage les stratégies de prix, car 80 % de la fabrication de jouets aux États-Unis est originaire de Chine, exposant les importateurs à des hausses potentielles de droits de douane qui pourraient augmenter les prix de détail de 15 à 25 % si les tensions commerciales s'intensifient. La dynamique de sensibilité aux prix explique également la croissance rapide des modèles d'abonnement comme le Build Box de CrunchLabs, qui répartit les coûts sur des paiements mensuels et réduit la barrière psychologique d'une seule grande transaction.

Forte concurrence des plateformes de divertissement numériques et à base d'écrans

Les jouets STEM sont en concurrence non seulement avec les jouets traditionnels, mais aussi avec les divertissements numériques à coût marginal nul qui offrent une gratification instantanée et un engagement personnalisé par algorithme. Les plateformes de streaming, les jeux mobiles et les applications de vidéos courtes (TikTok, YouTube Shorts) dominent le temps de loisirs des enfants, créant un coût d'opportunité élevé pour les activités nécessitant une attention soutenue et des récompenses différées. L'enquête 2025 de LEGO Education a révélé que plus de 50 % des enseignants signalent que les élèves s'ennuient avec les ressources numériques actuelles, mais cette insatisfaction ne s'est pas traduite par un rejet total des écrans ; elle souligne plutôt le défi de rendre les jouets STEM physiques aussi immédiatement engageants que le contenu optimisé par algorithme. La menace concurrentielle explique également l'essor des produits hybrides qui intègrent des kits physiques avec des applications compagnes, des défis ludiques et des classements en ligne, brouillant la frontière entre jouets et plateformes d'edtech.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les kits de robotique dépassent les ensembles de construction traditionnels

Les ensembles de construction représentaient 34,6 % du chiffre d'affaires 2025, mais les kits de robotique devraient enregistrer un CAGR de 11,1 %, captant la plus grande part incrémentale de la taille du marché des jouets STEM jusqu'en 2031, reflétant un changement structurel de l'assemblage passif vers les expériences de programmation active. Les kits d'expériences scientifiques, les jeux de mathématiques et de logique, et les autres types de produits représentent collectivement la part restante, les kits scientifiques bénéficiant de partenariats de contenu viral.

Les jeux de mathématiques et de logique restent de niche, s'adressant principalement aux familles pratiquant l'enseignement à domicile et aux ligues de mathématiques compétitives, tandis que la catégorie « autres » comprend des formats émergents comme les boîtes d'abonnement STEM et les kits de mise à niveau modulaires permettant une expansion progressive. La surperformance du segment robotique est également portée par son intégration dans les programmes éducatifs. LEGO Education soutient cette tendance avec ses kits Informatique et IA, qui associent le matériel à des ressources enseignants illimitées et à des plans de cours alignés sur les normes, créant une demande institutionnelle soutenue.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par intégration technologique : les jouets intelligents intégrant l'IA gagnent des parts malgré la domination traditionnelle

Les jouets traditionnels non électroniques devraient représenter environ 48,10 % de la part de marché en 2025, soutenus par la préférence parentale durable pour l'apprentissage sans écran et les préoccupations accrues concernant l'exposition numérique précoce. Les interventions politiques, telles que les restrictions du temps d'écran sur des marchés comme les Émirats arabes unis, renforcent cette tendance en privilégiant les résultats de développement alignés sur les méthodes d'apprentissage traditionnelles. La croissance continue de la catégorie des ensembles de construction, s'étendant sur une cinquième année consécutive, met en évidence une demande durable pour des outils d'apprentissage tactiles et pratiques qui soutiennent à la fois le développement de la motricité fine et les compétences fondamentales en STEM. La recherche empirique en éducation valide en outre l'efficacité de l'apprentissage expérientiel et basé sur l'activité, en particulier parmi les cohortes de niveau intermédiaire, tandis que les cadres réglementaires établis et les normes de sécurité continuent de favoriser les matériaux conventionnels avec des voies de conformité éprouvées.

Les jouets intelligents intégrant l'IA devraient se développer à un CAGR d'environ 10,90 % jusqu'en 2031, portés par les avancées technologiques continues et l'alignement croissant avec les programmes d'apprentissage numérique. Les améliorations des chaînes d'approvisionnement en semi-conducteurs, notamment l'expansion de la capacité des plaquettes de 200 mm, améliorent la scalabilité de la production et la disponibilité des composants. Le segment fait face à des contraintes structurelles, notamment le renforcement des réglementations sur la confidentialité des données et les préoccupations persistantes des parents concernant les appareils connectés. L'examen réglementaire émergent, mené par des agences telles que la Commission américaine de sécurité des produits de consommation, introduit des exigences de test et d'étiquetage plus strictes pour les composants électroniques, ce qui pourrait augmenter les coûts de conformité.

Par groupe d'âge : les segments adolescents et adultes bouleversent les données démographiques traditionnelles

Le groupe d'âge des 9-12 ans représente 41,60 % de la part de marché en 2025, reflétant un développement cognitif optimal pour l'introduction des concepts STEM et l'investissement parental dans les outils éducatifs pendant les années d'école primaire. Les kits Informatique et IA de LEGO Education pour la maternelle à la 8e année ciblent explicitement cette tranche avec des plans de cours adaptés au niveau scolaire et du matériel empilable qui évolue du codage par blocs en primaire à la programmation textuelle en collège.

Le segment des 13-17 ans connaît la croissance la plus rapide à un CAGR de 9,90 % jusqu'en 2031, porté par les besoins d'exploration de carrière et la reconnaissance croissante de la pertinence professionnelle des compétences STEM. Les groupes d'âge 3-5 ans et 6-8 ans représentent collectivement le segment de la petite enfance, où les produits sans écran dominent en raison des préoccupations parentales concernant les impacts du développement liés à l'exposition numérique. Le segment adulte alimente également la demande de plateformes de robotique à haute complexité : le Mi Robot Builder de Xiaomi, au prix de 64,95 EUR (70 USD), comprend 978 blocs, des algorithmes de pendule inversé et un codage par blocs via application, séduisant à la fois les enfants et les makers adultes. Cette diversification par groupe d'âge fragmente les stratégies marketing, car les fabricants doivent simultanément s'adresser aux parents décisionnaires (3-8 ans), aux acheteurs institutionnels (9-12 ans), à l'autonomie des adolescents (13-17 ans) et aux hobbyistes adultes (18+), chacun ayant des déclencheurs d'achat et des préférences de canal distincts.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par canal de distribution : les modèles de vente directe aux consommateurs reconfigurent le commerce de détail

La vente en ligne représentait environ 39,70 % de la distribution totale en 2025 et devrait se développer à un CAGR d'environ 10,30 % jusqu'en 2031, portée par le déclin des chaînes de magasins de jouets spécialisés et la montée en puissance rapide des modèles d'abonnement en vente directe aux consommateurs. Des entreprises comme CrunchLabs, fondée par Mark Rober, illustrent ce changement en exploitant des écosystèmes de contenu numérique pour générer des flux de revenus récurrents via des gammes de produits par abonnement, convertissant efficacement un fort engagement d'audience en fidélisation client monétisée.

Parallèlement, les supermarchés et hypermarchés, les détaillants spécialisés et les autres canaux hors ligne représentent collectivement la part de marché restante. Les magasins spécialisés, en particulier, font face à des vents contraires structurels à mesure que les consommateurs s'appuient de plus en plus sur la recherche en ligne, les avis de pairs et les comparaisons de prix avant l'achat. Cela dit, le commerce physique continue de jouer un rôle essentiel dans la vente de produits à forte valeur ajoutée axés sur l'éducation qui bénéficient de la démonstration et de l'engagement pratique. Par exemple, LEGO Education maintient une forte présence via des distributeurs éducatifs qui offrent une formation en présentiel et un soutien à l'approvisionnement institutionnel.

Analyse géographique

L'Asie-Pacifique devrait conserver sa position de leader avec environ 43,10 % de part de marché en 2025, soutenue par de solides initiatives gouvernementales d'éducation aux STEM et des avantages d'échelle manufacturière bien établis. Les cadres politiques, notamment en Chine, incluant sa feuille de route éducative à long terme et l'intégration obligatoire des programmes d'IA, stimulent une demande institutionnelle soutenue qui dépasse les dépenses discrétionnaires des consommateurs. Les investissements stratégiques de grands acteurs mondiaux tels que LEGO, associés à de solides performances régionales, soulignent l'importance critique du marché dans le paysage mondial des jouets STEM. La région bénéficie également d'écosystèmes de chaîne d'approvisionnement très développés, avec une concentration significative de la production mondiale de jouets ancrée en Chine, bien que les considérations géopolitiques en cours accélèrent la diversification vers des pôles de fabrication émergents en Asie du Sud-Est. De plus, l'alignement réglementaire via les organismes nationaux d'éducation, tels que les efforts de standardisation des programmes en Inde, renforce la demande de produits conformes aux cadres d'apprentissage formels.

Le Moyen-Orient et l'Afrique devrait être le marché régional à la croissance la plus rapide, avec un CAGR estimé d'environ 9,70 % jusqu'en 2031, porté par des investissements gouvernementaux à grande échelle et une orientation stratégique vers la transformation économique axée sur les STEM. Des pays comme les Émirats arabes unis et l'Arabie saoudite sont en première ligne, mettant en œuvre des programmes nationaux d'éducation à l'IA et déployant des capitaux substantiels vers les secteurs des technologies avancées. Ces initiatives catalysent l'approvisionnement institutionnel en outils éducatifs et accélèrent l'adoption des produits d'apprentissage STEM. En outre, les investissements croissants de la région dans l'exploration spatiale et les programmes de recherche avancée favorisent l'engagement aux STEM parmi les jeunes populations, se traduisant par une demande accrue des consommateurs pour des produits d'apprentissage thématiques et expérientiels.

Paysage concurrentiel

Le marché des jouets STEM présente une concentration modérée, reflétant un paysage concurrentiel fragmenté où aucun acteur unique ne détient une position dominante. Cependant, un groupe d'entreprises établies, notamment LEGO Group, VTech, Mattel, Hasbro et Spin Master, représente collectivement environ 40 à 50 % du chiffre d'affaires mondial. Les leaders du marché continuent de s'appuyer sur leur capital de marque, leurs avantages d'échelle et leurs partenariats d'écosystème pour soutenir leur croissance ; par exemple, les solides performances financières de LEGO et l'innovation continue de ses produits renforcent sa position de leader, bien que la concurrence croissante des fabricants asiatiques à faible coût tels que Makeblock exerce une pression sur les prix, notamment dans les segments institutionnels.

La structure du marché continue de présenter d'importantes opportunités d'espaces blancs, notamment dans trois vecteurs à forte croissance : les jouets intégrant l'IA avec des capacités de traitement sur appareil conformes à la confidentialité ; les modèles par abonnement qui convertissent les ventes transactionnelles en flux de revenus récurrents ; et les kits éducatifs alignés sur les programmes qui associent le matériel à l'accompagnement des enseignants et au contenu basé sur les normes. L'intégration technologique reste un différenciateur concurrentiel primaire, les acteurs de milieu de gamme et émergents tels que Sphero et Xiaomi exploitant la robotique avancée et les plateformes open source pour concurrencer sur la performance et l'accessibilité, tandis que les acteurs établis élargissent leurs capacités numériques pour rester pertinents dans les écosystèmes d'apprentissage en évolution.

Les partenariats stratégiques et les collaborations d'écosystème sont devenus des stratégies concurrentielles essentielles, permettant aux entreprises de combiner des capacités complémentaires et d'élargir leur portée de marché. Par exemple, la collaboration de Moose Toys avec CrunchLabs et Mark Rober démontre comment les fabricants traditionnels exploitent les modèles d'engagement portés par les créateurs pour stimuler l'adoption des produits via des canaux de vente directe aux consommateurs.

Leaders du secteur des jouets STEM

LEGO Group

VTech Holdings Ltd.

Sphero Inc.

Learning Resources Ltd.

Thames & Kosmos

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Xiaomi a présenté son premier modèle d'IA robotique open source, Xiaomi-Robotics-0, doté de 4,7 milliards de paramètres pour permettre aux robots de comprendre et d'interagir plus efficacement avec le monde physique. Le modèle sépare le traitement cognitif du contrôle du mouvement, réduisant les délais et permettant des mouvements en temps réel plus fluides et plus proches de ceux de l'être humain, tout en étant librement accessible aux développeurs.

- Décembre 2025 : Scholastic a conclu un partenariat pluriannuel avec CrunchLabs et Mark Rober pour lancer des livres axés sur les STEM à partir de 2026, combinant la littératie avec l'apprentissage scientifique pratique. La collaboration exploite les canaux de distribution scolaire de Scholastic et les foires du livre pour élargir la portée, intégrant le contenu de Rober dans de multiples formats pour développer l'engagement aux STEM parmi les élèves du monde entier.

- Mai 2025 : Moose Toys a signé un partenariat mondial exclusif et pluriannuel avec CrunchLabs (fondée par Mark Rober) pour lancer une nouvelle gamme de jouets STEM combinant des kits pratiques avec du contenu scientifique numérique. La collaboration exploite la vaste audience de Rober et associe chaque produit à des vidéos éducatives, visant à stimuler l'engagement en liant les jouets physiques à des expériences d'apprentissage STEM portées par un créateur.

- Juin 2024 : Sphero a lancé le robot de codage Bolt Plus à 199 USD, doté de capacités de programmation avancées et d'une intégration curriculaire éducative, ciblant la demande croissante en matière d'éducation à la robotique et au codage.

Portée du rapport sur le marché mondial des jouets STEM

Les jouets STEM sont des produits de jeu éducatifs conçus pour enseigner des concepts issus des sciences, de la technologie, de l'ingénierie et des mathématiques (STEM) à travers des expériences interactives et pratiques.

Le marché mondial des jouets STEM est analysé selon plusieurs paramètres clés, notamment le type de produit, le niveau d'intégration technologique, le groupe d'âge, le canal de distribution et la géographie. Par type de produit, le marché est divisé en ensembles de construction et d'assemblage, kits de robotique et de codage, kits d'expériences scientifiques, jeux de mathématiques et de logique, et autres catégories. Sur la base de l'intégration technologique, il comprend les jouets traditionnels non électroniques, les jouets électroniques et les jouets intelligents intégrant l'IA. En termes de groupe d'âge, le marché est segmenté en 3-5 ans, 6-8 ans, 9-12 ans, 13-17 ans et 18 ans et plus. Les canaux de distribution comprennent les supermarchés et hypermarchés, les magasins de vente en ligne, les magasins spécialisés et autres. Géographiquement, l'étude couvre les principales régions telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. La taille du marché et les prévisions pour chaque segment sont fournies en valeur (millions USD).

| Ensembles de construction et d'assemblage |

| Kits de robotique et de codage |

| Kits d'expériences scientifiques |

| Jeux de mathématiques et de logique |

| Autres |

| Jouets traditionnels non électroniques |

| Jouets électroniques |

| Jouets intelligents intégrant l'IA |

| 3-5 ans |

| 6-8 ans |

| 9-12 ans |

| 13-17 ans |

| 18 ans et plus |

| Supermarchés/Hypermarchés |

| Magasins de vente en ligne |

| Magasins spécialisés |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Ensembles de construction et d'assemblage | |

| Kits de robotique et de codage | ||

| Kits d'expériences scientifiques | ||

| Jeux de mathématiques et de logique | ||

| Autres | ||

| Par intégration technologique | Jouets traditionnels non électroniques | |

| Jouets électroniques | ||

| Jouets intelligents intégrant l'IA | ||

| Par groupe d'âge | 3-5 ans | |

| 6-8 ans | ||

| 9-12 ans | ||

| 13-17 ans | ||

| 18 ans et plus | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Magasins de vente en ligne | ||

| Magasins spécialisés | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des jouets STEM ?

La taille du marché des jouets STEM a atteint 21,65 milliards USD en 2025.

À quelle vitesse le marché devrait-il croître ?

Il est prévu d'enregistrer un CAGR de 8,20 %, atteignant 34,75 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les kits de robotique et de codage devraient croître à un CAGR de 11,10 % jusqu'en 2031.

Quelle région affiche la dynamique de croissance la plus forte ?

La région Moyen-Orient et Afrique progresse à un CAGR de 9,70 %, le plus rapide au monde.

Quelle est la concentration du pouvoir des fournisseurs ?

Le marché obtient un score de 4/10 en termes de concentration, ce qui signifie qu'il reste un espace significatif pour les nouveaux entrants.

Dernière mise à jour de la page le: