Tamanho e Participação do Mercado de Stem Toys

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.20% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Stem Toys por Mordor Intelligence

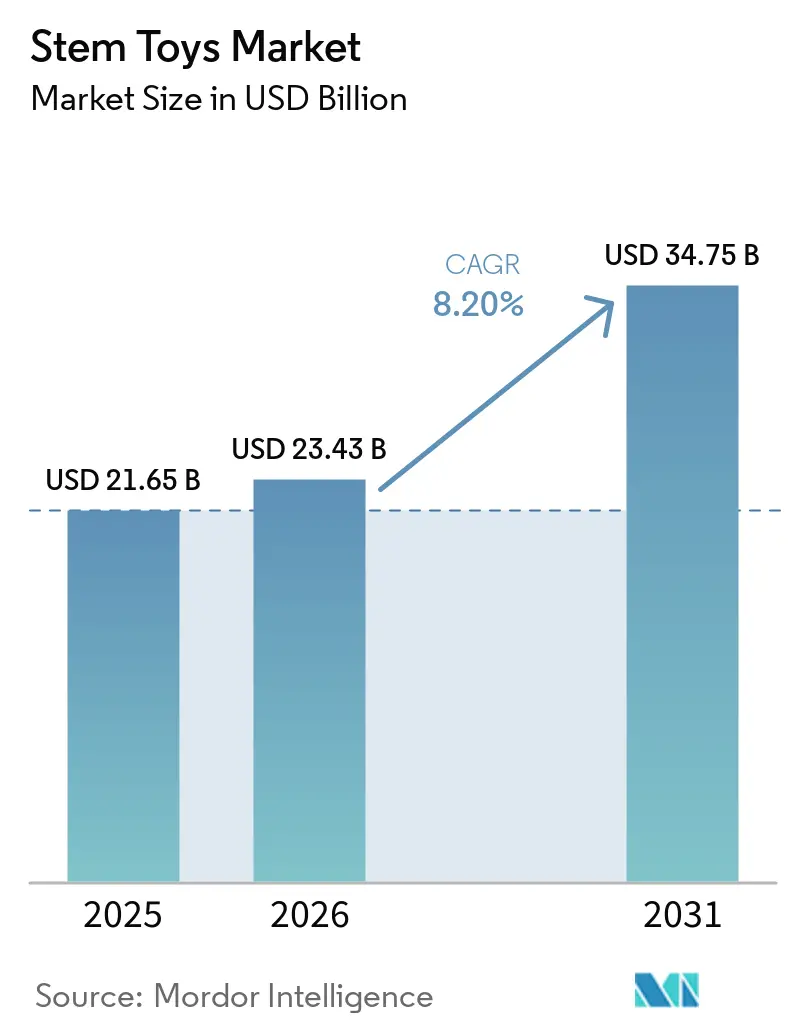

O tamanho do mercado de stem toys foi avaliado em USD 21,65 bilhões em 2025 e estima-se que cresça de USD 23,43 bilhões em 2026 para atingir USD 34,75 bilhões até 2031, a uma CAGR de 8,2% durante o período de previsão (2026-2031). A expansão dos mandatos do ensino básico e médio, as preocupações dos pais com o tempo de tela passivo e a queda no custo dos componentes de aprendizagem habilitados por IA estão direcionando os gastos dos brinquedos convencionais para kits práticos de robótica e programação. Os governos estão reforçando essa mudança: o Orçamento da União da Índia de 2026 alocou INR 3.200 crore (USD 384 milhões) para expandir os Atal Tinkering Labs em 15.000 escolas, enquanto o plano 2026-2030 da Fundação Nacional de Ciências dos Estados Unidos prioriza o desenvolvimento da força de trabalho em STEM. A demanda institucional está, portanto, crescendo mesmo fora das tradicionais temporadas de festas [1]Fonte: LEGO Group, "LEGO Education CS & AI," LEGO.com. A rápida comoditização da IA, auxiliada por modelos de visão-linguagem-ação de código aberto como o Xiaomi-Robotics-0, agora permite que fabricantes de médio porte integrem recursos adaptativos antes reservados às linhas premium.

Principais Conclusões do Relatório

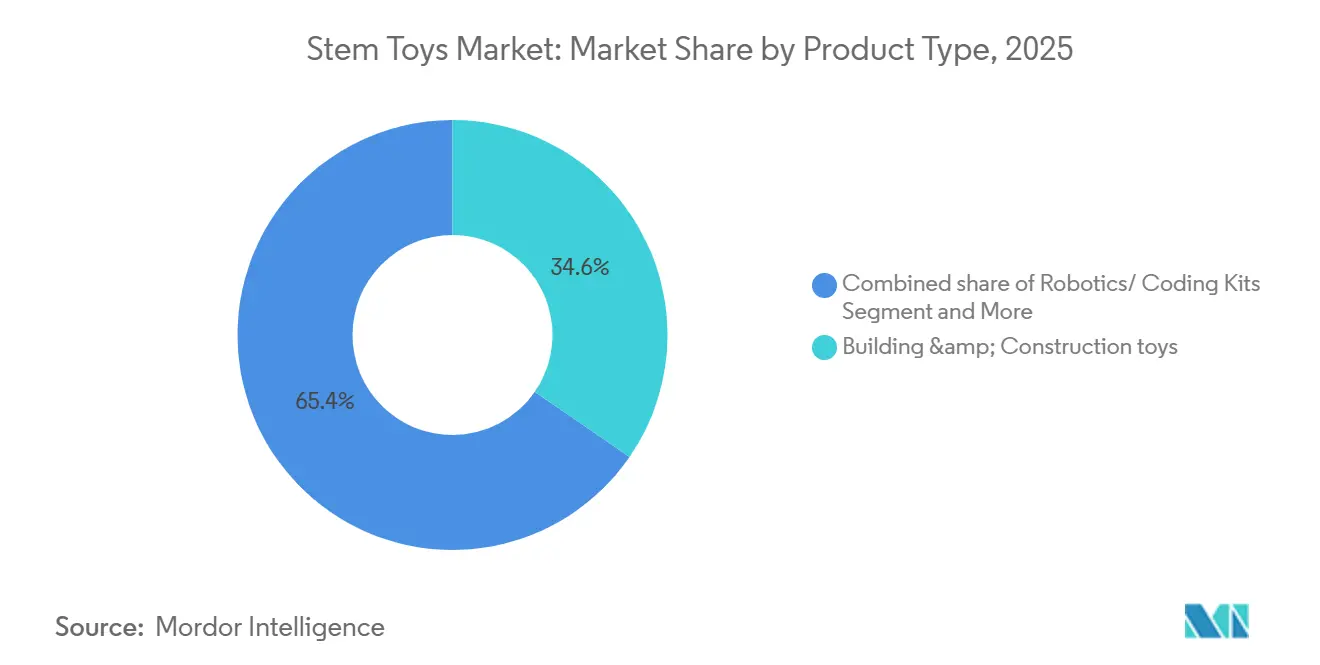

Por tipo de produto, os conjuntos de construção e montagem detinham 34,6% da participação do mercado de stem toys em 2025, enquanto os kits de robótica e programação avançam a uma CAGR de 11,1% até 2031.

Por integração tecnológica, os brinquedos tradicionais não eletrônicos responderam por 48,1% da receita de 2025, mas os brinquedos inteligentes habilitados por IA têm previsão de registrar uma CAGR de 10,9% até 2031.

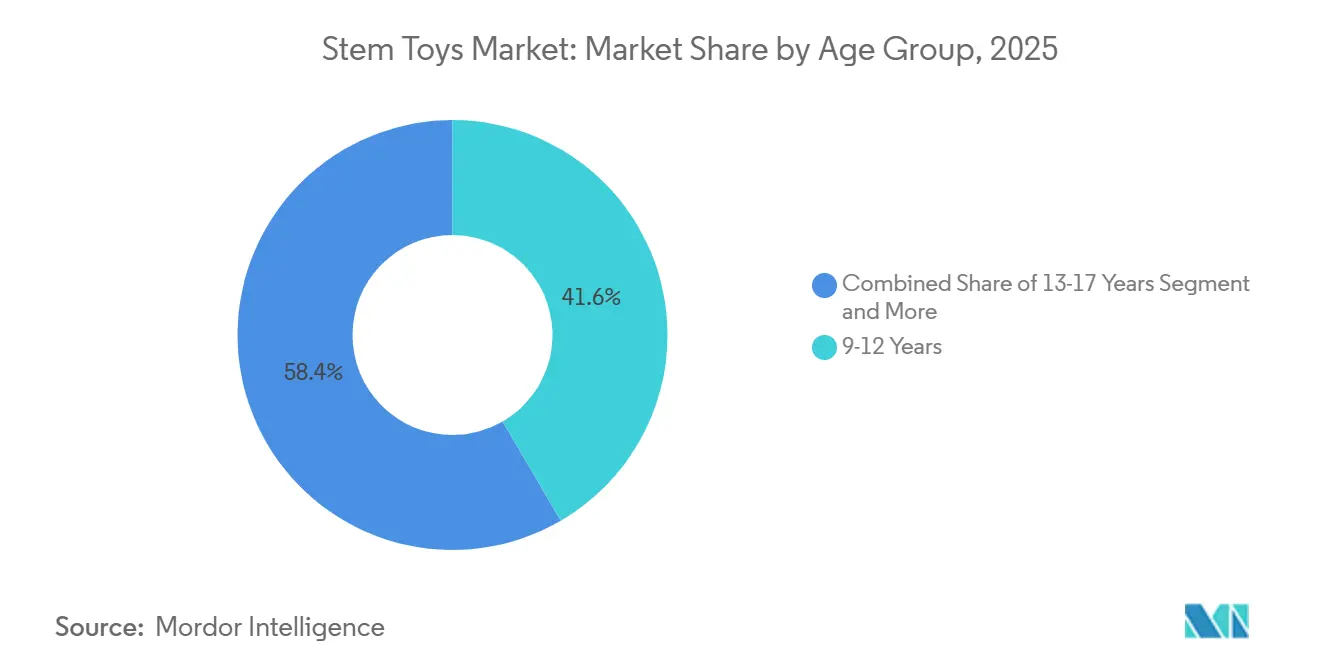

Por faixa etária, o grupo de 9 a 12 anos contribuiu com 41,6% das vendas de 2025, enquanto a coorte de 13 a 17 anos tem projeção de crescimento a uma CAGR de 9,9% impulsionada pelas ligas de robótica competitiva

Por canal de distribuição, o varejo online capturou 39,7% da distribuição em 2025 e deve crescer a uma CAGR de 10,3% até 2031

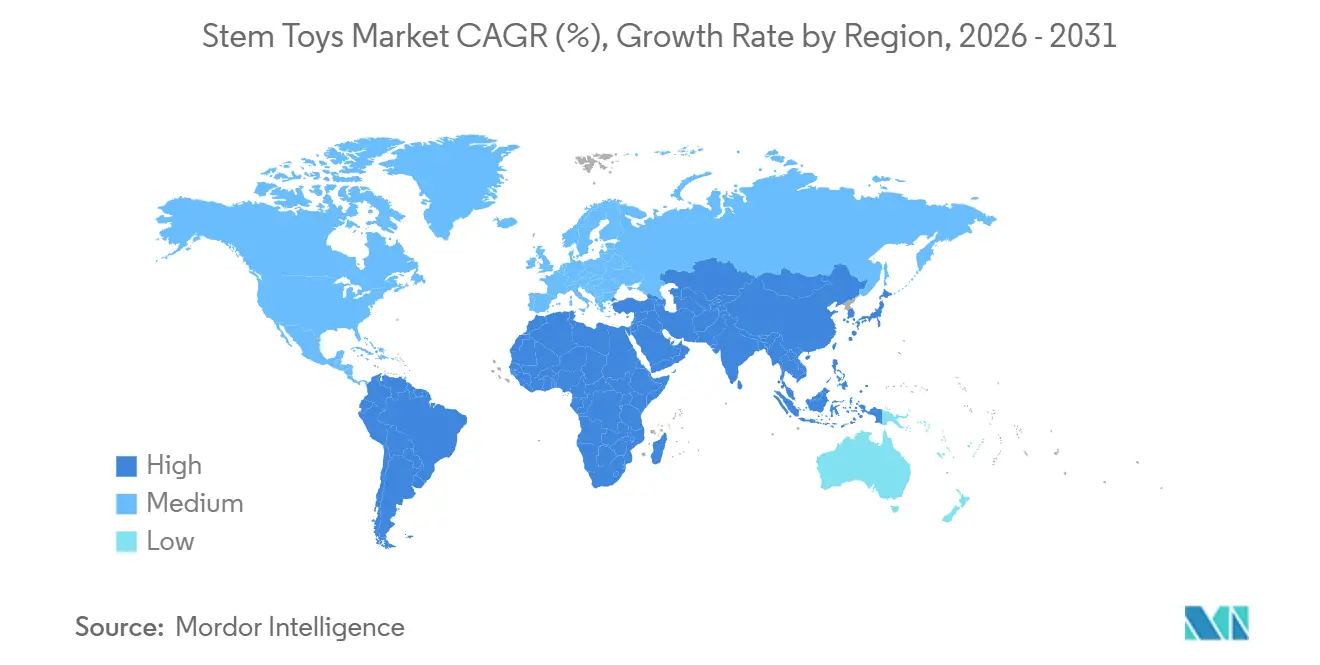

Por geografia, a Ásia-Pacífico comandou 43,1% da receita de 2025; o segmento do Oriente Médio e África é a geografia de crescimento mais rápido, com CAGR de 9,7% até 2031

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Stem Toys

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente foco dos pais na educação baseada em STEM | +1.8% | Global, com ganhos iniciais na América do Norte, UE e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Iniciativas governamentais que promovem a educação STEM e suporte ao financiamento | +2.1% | Nacional, com ganhos iniciais na China, Emirados Árabes Unidos, Arábia Saudita e EUA | Longo prazo (≥ 4 anos) |

| Aumento da renda disponível em economias emergentes | +1.2% | Núcleo da APAC, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Integração de robótica e programação nos sistemas de educação do ensino básico e médio | +1.9% | Global, com concentração em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Avanço de recursos de aprendizagem adaptativa habilitados por IA em brinquedos | +0.9% | América do Norte e UE, expandindo para a APAC | Curto prazo (≤ 2 anos) |

| Crescente preferência por brinquedos de aprendizagem experiencial práticos e sem tela | +0.4% | Global, com foco no mercado premium | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Foco dos Pais na Educação Baseada em STEM

A demanda dos pais por stem toys está sendo moldada menos pela filosofia educacional abstrata e mais pela ansiedade tangível em relação ao mercado de trabalho, à medida que as famílias observam a automação deslocando tarefas cognitivas rotineiras e os governos publicam previsões de lacunas de habilidades que enfatizam o pensamento computacional. A pesquisa de 2025 da LEGO Education com 1.800 professores e administradores nos Estados Unidos, Alemanha, Coreia do Sul e Austrália constatou que 69% concordam que a alfabetização em IA é agora fundamental para os alunos do ensino básico, mas 40% relatam que suas escolas carecem de recursos para ensiná-la de forma responsável [2]Fonte: LEGO Group, "Young Builders at Home with New STEM Sets," LEGO.com. Essa lacuna de prontidão está levando os pais a complementar os currículos formais com kits STEM para uso doméstico, criando um mercado paralelo de robótica e brinquedos de programação de nível consumidor que espelham as ferramentas de sala de aula. A Moose Toys e a CrunchLabs aproveitam essa tendência integrando os vídeos de Mark Rober a cada kit, transformando a experiência de unboxing em um processo de experimentação estruturado e guiado.

Iniciativas Governamentais que Promovem a Educação STEM e Suporte ao Financiamento

Os investimentos públicos em STEM não estão mais confinados a bolsas de pesquisa universitária; eles agora se estendem à infraestrutura do ensino primário e secundário, criando ciclos de aquisição sustentados para robótica educacional. O Orçamento da União da Índia de 2026 destinou Rs 3.200 crore (USD 384 milhões) para expandir os Atal Tinkering Labs para 15.000 escolas, enquanto o programa Vigyan Dhara alocou Rs 1.425 crore (USD 171 milhões) para infraestrutura de educação científica. O Ministério da Educação do Japão aumentou suas bolsas de pesquisa competitiva KAKENHI em 6,7% em 2026, com uma parcela direcionada a programas de extensão STEM do ensino básico e médio liderados por universidades. Na África Subsaariana, os Prêmios de Inovação e Empreendedorismo da União Africana distribuíram bolsas de USD 50.000 em 2025 para apoiar startups de educação STEM, enquanto a iniciativa de Educação Inteligente de Ruanda está incorporando laboratórios de robótica em escolas recém-construídas. Esses programas criam um fluxo de receita duplo para os fabricantes de stem toys: vendas institucionais diretas de kits para sala de aula e demanda indireta do consumidor à medida que os alunos solicitam versões domésticas das ferramentas escolares.

Aumento da Renda Disponível em Economias Emergentes

O crescimento da renda domiciliar nos mercados emergentes está se traduzindo na adoção de stem toys mais rapidamente do que as curvas históricas de penetração de categorias de brinquedos preveriam, porque as classes médias em ascensão veem os produtos STEM como sinais de status e investimentos de preparação para o futuro, em vez de entretenimento discricionário. Na Ásia-Pacífico, o Vietnã e a Indonésia estão experimentando crescimento de renda de dois dígitos entre os domicílios urbanos, criando demanda por kits de robótica de preço médio (USD 70-150) que antes eram acessíveis apenas para consumidores norte-americanos e europeus. A dinâmica de elasticidade de renda também está remodelando o design de produtos, à medida que os fabricantes localizam o conteúdo (interfaces bilíngues, desafios STEM específicos da região) e oferecem caminhos de atualização modulares que permitem às famílias expandir os kits de forma incremental, em vez de comprometer altos custos iniciais. Essa estratégia de segmentação espelha a segmentação do mercado de smartphones e sugere que os stem toys estão fazendo a transição de entretenimento educativo de nicho para eletrônicos de consumo de massa.

Integração de Robótica e Programação nos Sistemas de Educação do Ensino Básico e Médio

Os mandatos curriculares estão convertendo os stem toys de ferramentas de enriquecimento opcionais em materiais escolares obrigatórios, alterando fundamentalmente os impulsionadores de demanda e os ciclos de compra. O produto retira explicitamente os portfólios SPIKE Prime e SPIKE Essential, sinalizando uma mudança estratégica em direção a experiências de aprendizagem integradas com IA que se alinham com os padrões estaduais atualizados nos Estados Unidos e os currículos nacionais na Alemanha e na Coreia do Sul. Plataformas concorrentes como TETRIX, KIBO e Photon estão garantindo contratos distritais plurianuais ao agrupar hardware com desenvolvimento profissional para professores, criando custos de mudança que prendem as escolas a ecossistemas específicos. A tendência de integração curricular também se beneficia das competições da FIRST LEGO League, que fornecem um caminho estruturado do uso em sala de aula para equipes de robótica extracurriculares, estendendo assim o engajamento com o produto além do ciclo de vida típico de brinquedo de 6 a 12 meses

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta sensibilidade a preços e exposição a flutuações econômicas | -1.1% | Global, com maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Forte concorrência de plataformas de entretenimento digital e baseadas em tela | -0.8% | Global, particularmente em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Interrupções na cadeia de suprimentos e escassez de semicondutores e sensores | -0.6% | Global, com risco de concentração de fabricação na Ásia | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados e segurança em ecossistemas de brinquedos conectados | -0.4% | América do Norte e UE, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Sensibilidade a Preços e Exposição a Flutuações Econômicas

A volatilidade econômica está comprimindo os orçamentos discricionários domésticos, e os stem toys, frequentemente com preços 50-200% acima das categorias de brinquedos tradicionais, são desproporcionalmente vulneráveis ao downtrading e ao adiamento de compras. Os fabricantes estão respondendo com preços modulares: a Makeblock oferece um mBot de entrada a USD 69,99 ao lado de um pacote para sala de aula a USD 1.199,99, permitindo que as escolas amortizem os custos entre vários alunos, enquanto oferecem às famílias com orçamento limitado um ponto de entrada acessível. Os riscos tarifários complicam ainda mais as estratégias de precificação, pois 80% da fabricação de brinquedos nos EUA tem origem na China, expondo os importadores a potenciais aumentos de tarifas que poderiam elevar os preços no varejo em 15-25% se as tensões comerciais escalarem. A dinâmica de sensibilidade a preços também explica o rápido crescimento de modelos de assinatura como o Build Box da CrunchLabs, que distribui os custos em pagamentos mensais e reduz a barreira psicológica de uma única transação de grande valor

Forte Concorrência de Plataformas de Entretenimento Digital e Baseadas em Tela

Os stem toys competem não apenas com brinquedos tradicionais, mas também com entretenimento digital de custo marginal zero que oferece gratificação instantânea e engajamento personalizado algoritmicamente. Plataformas de streaming, jogos para dispositivos móveis e aplicativos de vídeo de formato curto (TikTok, YouTube Shorts) dominam o tempo de lazer das crianças, criando um alto custo de oportunidade para atividades que exigem atenção sustentada e recompensas diferidas. A pesquisa de 2025 da LEGO Education constatou que mais de 50% dos professores relatam que os alunos estão "entediados" com os recursos digitais atuais, mas essa insatisfação não se traduziu em rejeição total das telas; pelo contrário, ressalta o desafio de tornar os stem toys físicos tão imediatamente envolventes quanto o conteúdo otimizado algoritmicamente. A ameaça competitiva também explica o surgimento de produtos híbridos que integram kits físicos com aplicativos complementares, desafios gamificados e classificações online, borrando a fronteira entre brinquedos e plataformas de tecnologia educacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Kits de Robótica Superam os Conjuntos de Construção Tradicionais

Os conjuntos de construção representaram 34,6% da receita de 2025, mas os kits de robótica têm previsão de registrar uma CAGR de 11,1%, capturando a maior parcela incremental do tamanho do mercado de stem toys até 2031, refletindo uma mudança estrutural da montagem passiva para experiências de programação ativa. Kits de experimentos científicos, jogos de matemática e lógica e outros tipos de produtos respondem coletivamente pela participação restante, com os kits científicos se beneficiando de parcerias de conteúdo viral.

Os jogos de matemática e lógica permanecem de nicho, atraindo principalmente famílias que optam pelo ensino domiciliar e ligas de matemática competitiva, enquanto a categoria "outros" inclui formatos emergentes como caixas de assinatura STEM e kits de atualização modulares que permitem expansão incremental. O desempenho superior do segmento de robótica também é impulsionado por sua integração nos currículos educacionais. A LEGO Education apoia essa tendência com seus kits de Ciência da Computação e IA, que agrupam hardware com recursos ilimitados para professores e planos de aula alinhados aos padrões, criando demanda institucional sustentada.

Por Integração Tecnológica: Brinquedos Inteligentes Habilitados por IA Ganham Participação Apesar da Dominância Tradicional

Os brinquedos tradicionais não eletrônicos têm projeção de responder por aproximadamente 48,10% da participação de mercado em 2025, sustentados pela preferência contínua dos pais por aprendizagem sem tela e pelas crescentes preocupações com a exposição digital em idades precoces. Intervenções políticas, como restrições de tempo de tela em mercados como os Emirados Árabes Unidos, reforçam essa tendência ao priorizar resultados de desenvolvimento alinhados com métodos de aprendizagem tradicionais. O crescimento contínuo na categoria de conjuntos de construção, estendendo-se por um quinto ano consecutivo, destaca a demanda duradoura por ferramentas de aprendizagem táteis e práticas que apoiam tanto o desenvolvimento da motricidade fina quanto as competências fundamentais em STEM. A pesquisa educacional empírica valida ainda mais a eficácia da aprendizagem experiencial e baseada em atividades, particularmente entre as coortes do ensino médio, enquanto os marcos regulatórios estabelecidos e os padrões de segurança continuam a favorecer materiais convencionais com caminhos de conformidade comprovados.

Os brinquedos inteligentes habilitados por IA devem se expandir a uma CAGR de ~10,90% até 2031, impulsionados pelos avanços tecnológicos contínuos e pelo alinhamento crescente com os currículos de aprendizagem digital. As melhorias nas cadeias de suprimentos de semicondutores, particularmente a expansão da capacidade de wafers de 200mm, estão aprimorando a escalabilidade da produção e a disponibilidade de componentes. O segmento enfrenta restrições estruturais, incluindo o endurecimento das regulamentações de privacidade de dados e as persistentes preocupações dos pais com dispositivos conectados. O escrutínio regulatório emergente, liderado por agências como a Comissão de Segurança de Produtos de Consumo dos EUA, está introduzindo requisitos mais rigorosos de teste e rotulagem para componentes eletrônicos, potencialmente elevando os custos de conformidade.

Por Faixa Etária: Segmentos de Adolescentes e Adultos Perturbam os Dados Demográficos Tradicionais

O grupo etário de 9 a 12 anos representa 41,60% da participação de mercado em 2025, refletindo o desenvolvimento cognitivo ideal para a introdução de conceitos STEM e o investimento dos pais em ferramentas educacionais durante os anos do ensino fundamental. Os kits de Ciência da Computação e IA para o ensino básico da LEGO Education visam explicitamente essa faixa com planos de aula específicos por série e hardware empilhável que escala da programação baseada em blocos nas séries do ensino fundamental à programação baseada em texto no ensino médio.

O segmento de 13 a 17 anos cresce mais rapidamente, a uma CAGR de 9,90% até 2031, impulsionado pelas necessidades de exploração de carreira e pelo reconhecimento crescente da relevância profissional das habilidades STEM. Os grupos etários de 3 a 5 e de 6 a 8 anos representam coletivamente o segmento da primeira infância, onde os produtos sem tela dominam devido às preocupações dos pais com os impactos do desenvolvimento da exposição digital. O segmento adulto também está alimentando a demanda por plataformas de robótica de alta complexidade: o Mi Robot Builder da Xiaomi, com preço de EUR 64,95 (USD 70), inclui 978 blocos, algoritmos de pêndulo invertido e programação de blocos baseada em aplicativo, atraindo tanto crianças quanto makers adultos. Essa diversificação de faixa etária está fragmentando as estratégias de marketing, pois os fabricantes devem abordar simultaneamente os pais como intermediários (3-8 anos), compradores institucionais (9-12 anos), autonomia dos adolescentes (13-17 anos) e hobbistas adultos (18+), cada um com gatilhos de compra e preferências de canal distintos.

Por Canal de Distribuição: Modelos Diretos ao Consumidor Remodeiam o Varejo

O varejo online respondeu por aproximadamente 39,70% da distribuição total em 2025 e tem projeção de se expandir a uma CAGR de ~10,30% até 2031, impulsionado pelo declínio das redes de lojas especializadas em brinquedos e pela rápida expansão dos modelos de assinatura diretos ao consumidor. Empresas como a CrunchLabs, fundada por Mark Rober, exemplificam essa mudança ao aproveitar ecossistemas de conteúdo digital para impulsionar fluxos de receita recorrentes por meio de linhas de produtos baseadas em assinatura, convertendo efetivamente o alto engajamento do público em retenção de clientes monetizada.

Enquanto isso, supermercados e hipermercados, varejistas especializados e outros canais offline respondem coletivamente pela participação de mercado restante. As lojas especializadas, em particular, estão enfrentando ventos contrários estruturais à medida que os consumidores dependem cada vez mais de pesquisas online, avaliações de pares e comparações de preços antes da compra. Dito isso, o varejo físico continua a desempenhar um papel fundamental na venda de produtos de alto valor e focados em educação que se beneficiam de demonstração e engajamento prático. Por exemplo, a LEGO Education mantém uma forte presença por meio de distribuidores educacionais que oferecem treinamento presencial e suporte a aquisições institucionais.

Análise Geográfica

Espera-se que a Ásia-Pacífico mantenha sua posição de liderança com aproximadamente 43,10% de participação de mercado em 2025, apoiada por robustas iniciativas de educação STEM lideradas pelo governo e por vantagens de escala de fabricação consolidadas. Os marcos políticos, particularmente na China, incluindo seu roteiro educacional de longo prazo e a integração curricular de IA mandatada, estão impulsionando a demanda institucional sustentada que vai além dos gastos discricionários do consumidor. Os investimentos estratégicos de players globais como a LEGO, juntamente com o forte desempenho regional, ressaltam a importância crítica do mercado no cenário global de stem toys. A região também se beneficia de ecossistemas de cadeia de suprimentos altamente desenvolvidos, com uma concentração significativa da produção global de brinquedos ancorada na China, embora as considerações geopolíticas em curso estejam acelerando a diversificação em direção a centros de fabricação emergentes no Sudeste Asiático. Além disso, o alinhamento regulatório por meio de órgãos educacionais nacionais, como os esforços de padronização curricular na Índia, está reforçando a demanda por produtos que estejam em conformidade com os marcos de aprendizagem formal.

O Oriente Médio e África tem projeção de ser o mercado regional de crescimento mais rápido, com uma CAGR estimada de ~9,70% até 2031, impulsionado por investimentos governamentais em larga escala e foco estratégico na transformação econômica liderada pelo STEM. Países como os Emirados Árabes Unidos e a Arábia Saudita estão na vanguarda, implementando programas nacionais de educação em IA e implantando capital substancial em direção a setores de tecnologia avançada. Essas iniciativas estão catalisando a aquisição institucional de ferramentas educacionais e acelerando a adoção de produtos de aprendizagem STEM. Além disso, o crescente investimento da região em exploração espacial e programas de pesquisa avançada está fomentando o engajamento com STEM entre as populações mais jovens, traduzindo-se em maior demanda do consumidor por produtos de aprendizagem temáticos e experienciais.

Cenário Competitivo

O mercado de stem toys apresenta concentração moderada, refletindo um cenário competitivo fragmentado onde nenhum player único detém uma posição dominante. No entanto, um grupo de empresas estabelecidas, incluindo LEGO Group, VTech, Mattel, Hasbro e Spin Master, responde coletivamente por uma estimativa de 40–50% da receita global. Os líderes de mercado continuam a aproveitar o patrimônio de marca, as vantagens de escala e as parcerias de ecossistema para sustentar o crescimento; por exemplo, o forte desempenho financeiro da LEGO e a contínua inovação de produtos reforçam sua posição de liderança, embora a crescente concorrência de fabricantes asiáticos com boa relação custo-benefício, como a Makeblock, esteja exercendo pressão sobre os preços, particularmente nos segmentos institucionais.

A estrutura do mercado continua a apresentar oportunidades significativas de espaço em branco, particularmente em três vetores de alto crescimento: brinquedos integrados com IA com capacidades de processamento no dispositivo em conformidade com a privacidade; modelos baseados em assinatura que convertem vendas transacionais em fluxos de receita recorrentes; e kits educacionais alinhados ao currículo que agrupam hardware com capacitação de professores e conteúdo baseado em padrões. A integração tecnológica permanece como um diferenciador competitivo primário, com players de médio porte e emergentes como Sphero e Xiaomi aproveitando robótica avançada e plataformas de código aberto para competir em desempenho e acessibilidade, enquanto os incumbentes expandem as capacidades digitais para manter relevância nos ecossistemas de aprendizagem em evolução.

As parcerias estratégicas e as colaborações de ecossistema emergiram como estratégias competitivas centrais, permitindo que as empresas combinem capacidades complementares e expandam o alcance de mercado. Por exemplo, a colaboração da Moose Toys com a CrunchLabs e Mark Rober demonstra como os fabricantes tradicionais estão aproveitando modelos de engajamento liderados por criadores para impulsionar a adoção de produtos por meio de canais diretos ao consumidor.

Líderes do Setor de Stem Toys

LEGO Group

VTech Holdings Ltd.

Sphero Inc.

Learning Resources Ltd.

Thames & Kosmos

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Xiaomi apresentou seu primeiro modelo de IA de robótica de código aberto, o Xiaomi-Robotics-0, com 4,7 bilhões de parâmetros para permitir que os robôs entendam e interajam com o mundo físico de forma mais eficaz. O modelo separa o processamento cognitivo do controle de movimento, reduzindo atrasos e permitindo movimentos em tempo real mais suaves e semelhantes aos humanos, estando disponível gratuitamente para os desenvolvedores construírem sobre ele.

- Dezembro de 2025: A Scholastic fez parceria com a CrunchLabs e Mark Rober em um acordo editorial plurianual para lançar livros com foco em STEM a partir de 2026, combinando alfabetização com aprendizagem científica prática. A colaboração aproveita os canais de distribuição escolar e as feiras de livros da Scholastic para ampliar o alcance, integrando o conteúdo de Rober em múltiplos formatos para expandir o engajamento com STEM entre os alunos globalmente.

- Maio de 2025: A Moose Toys assinou uma parceria global exclusiva e plurianual com a CrunchLabs (fundada por Mark Rober) para lançar uma nova linha de stem toys combinando kits práticos com conteúdo científico digital. A colaboração aproveita o vasto público de Rober e combina cada produto com vídeos educacionais, com o objetivo de impulsionar o engajamento ao vincular brinquedos físicos a experiências de aprendizagem STEM lideradas por criadores.

- Junho de 2024: A Sphero lançou o robô de programação Bolt Plus a USD 199, com capacidades avançadas de programação e integração curricular educacional, visando a crescente demanda por educação em robótica e programação.

Escopo do Relatório Global do Mercado de Stem Toys

Os stem toys são produtos de entretenimento educacional projetados para ensinar conceitos de Ciência, Tecnologia, Engenharia e Matemática (STEM) por meio de experiências interativas e práticas.

O mercado global de stem toys é analisado em vários parâmetros-chave, incluindo tipo de produto, nível de integração tecnológica, faixa etária, canal de distribuição e geografia. Por tipo de produto, o mercado é dividido em conjuntos de construção e montagem, kits de robótica e programação, kits de experimentos científicos, jogos de matemática e lógica e outras categorias. Com base na integração tecnológica, inclui brinquedos tradicionais não eletrônicos, brinquedos eletrônicos e brinquedos inteligentes habilitados por IA. Em termos de faixa etária, o mercado é segmentado em 3–5 anos, 6–8 anos, 9–12 anos, 13–17 anos e 18+ anos. Os canais de distribuição compreendem supermercados e hipermercados, lojas de varejo online, lojas especializadas e outros. Geograficamente, o estudo abrange as principais regiões, como América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O tamanho do mercado e as previsões para cada segmento são fornecidos em valor (USD milhões)

| Conjuntos de Construção e Montagem |

| Kits de Robótica e Programação |

| Kits de Experimentos Científicos |

| Jogos de Matemática e Lógica |

| Outros |

| Brinquedos Tradicionais Não Eletrônicos |

| Brinquedos Eletrônicos |

| Brinquedos Inteligentes Habilitados por IA |

| 3-5 Anos |

| 6-8 Anos |

| 9-12 Anos |

| 13-17 Anos |

| 18+ Anos |

| Supermercados/Hipermercados |

| Lojas de Varejo Online |

| Lojas Especializadas |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Conjuntos de Construção e Montagem | |

| Kits de Robótica e Programação | ||

| Kits de Experimentos Científicos | ||

| Jogos de Matemática e Lógica | ||

| Outros | ||

| Por Integração Tecnológica | Brinquedos Tradicionais Não Eletrônicos | |

| Brinquedos Eletrônicos | ||

| Brinquedos Inteligentes Habilitados por IA | ||

| Por Faixa Etária | 3-5 Anos | |

| 6-8 Anos | ||

| 9-12 Anos | ||

| 13-17 Anos | ||

| 18+ Anos | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Varejo Online | ||

| Lojas Especializadas | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de stem toys?

O tamanho do mercado de stem toys atingiu USD 21,65 bilhões em 2025.

Com que rapidez o mercado tem projeção de crescer?

Tem previsão de registrar uma CAGR de 8,20%, chegando a USD 34,75 bilhões até 2031.

Qual segmento de produto está se expandindo mais rapidamente?

Os Kits de Robótica e Programação têm projeção de crescer a uma CAGR de 11,10% até 2031.

Qual região apresenta o maior impulso de crescimento?

A região do Oriente Médio e África está avançando a uma CAGR de 9,70%, a mais rápida do mundo.

Quão concentrado é o poder dos fornecedores?

O mercado pontua 4/10 em concentração, o que significa que há espaço significativo para novos entrantes.

Página atualizada pela última vez em: