Tamaño y Participación del Mercado de Juguetes STEM

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.20% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Juguetes STEM por Mordor Intelligence

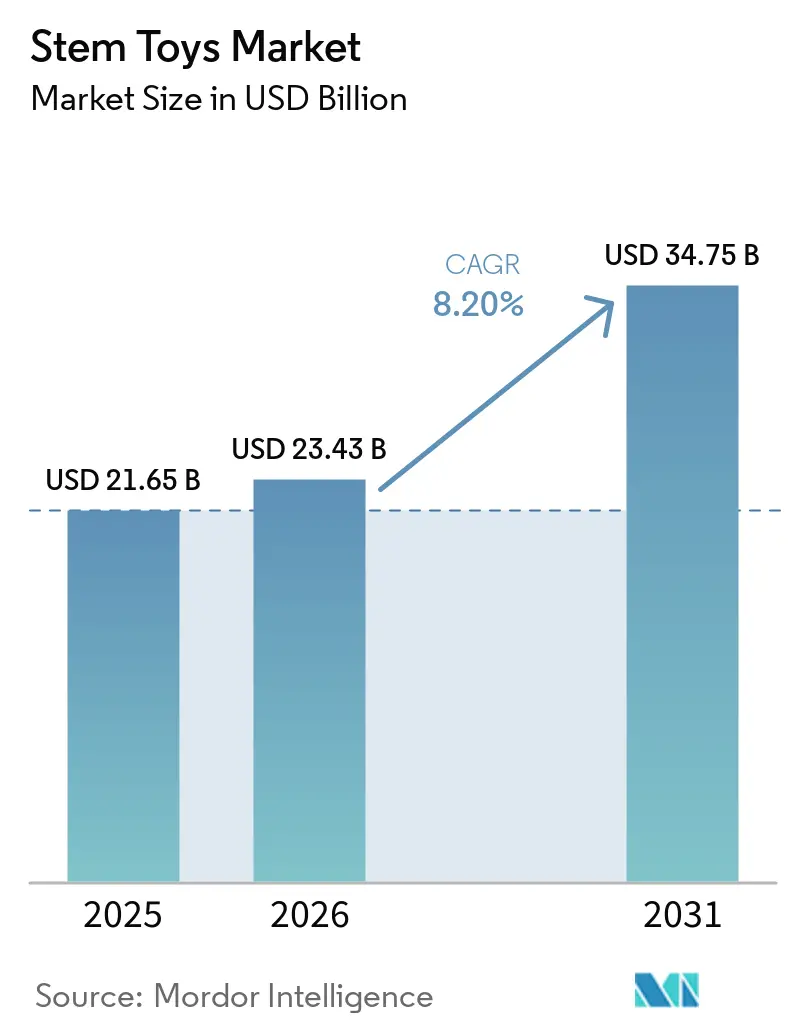

El tamaño del mercado de juguetes STEM fue valorado en USD 21,65 mil millones en 2025 y se estima que crecerá desde USD 23,43 mil millones en 2026 hasta alcanzar USD 34,75 mil millones en 2031, a una CAGR del 8,2% durante el período de pronóstico (2026-2031). La expansión de los mandatos de educación primaria y secundaria, las preocupaciones de los padres sobre el tiempo de pantalla pasivo y la reducción del costo de los componentes de aprendizaje habilitados por IA están desviando el gasto de los juguetes convencionales hacia kits de robótica y programación prácticos. Los gobiernos están reforzando este cambio: el Presupuesto de la Unión de India 2026 asignó INR 3.200 crore (USD 384 millones) para ampliar los Laboratorios Atal Tinkering en 15.000 escuelas, mientras que el plan 2026-2030 de la Fundación Nacional de Ciencias de los Estados Unidos prioriza el desarrollo de la fuerza laboral en STEM. La demanda institucional está, por tanto, aumentando incluso fuera de las temporadas festivas tradicionales [1]Fuente: LEGO Group, "LEGO Education CS & AI," LEGO.com. La rápida democratización de la IA, impulsada por modelos de visión-lenguaje-acción de código abierto como Xiaomi-Robotics-0, permite ahora a los fabricantes de nivel medio integrar funciones adaptativas que antes estaban reservadas para las líneas premium.

Conclusiones Clave del Informe

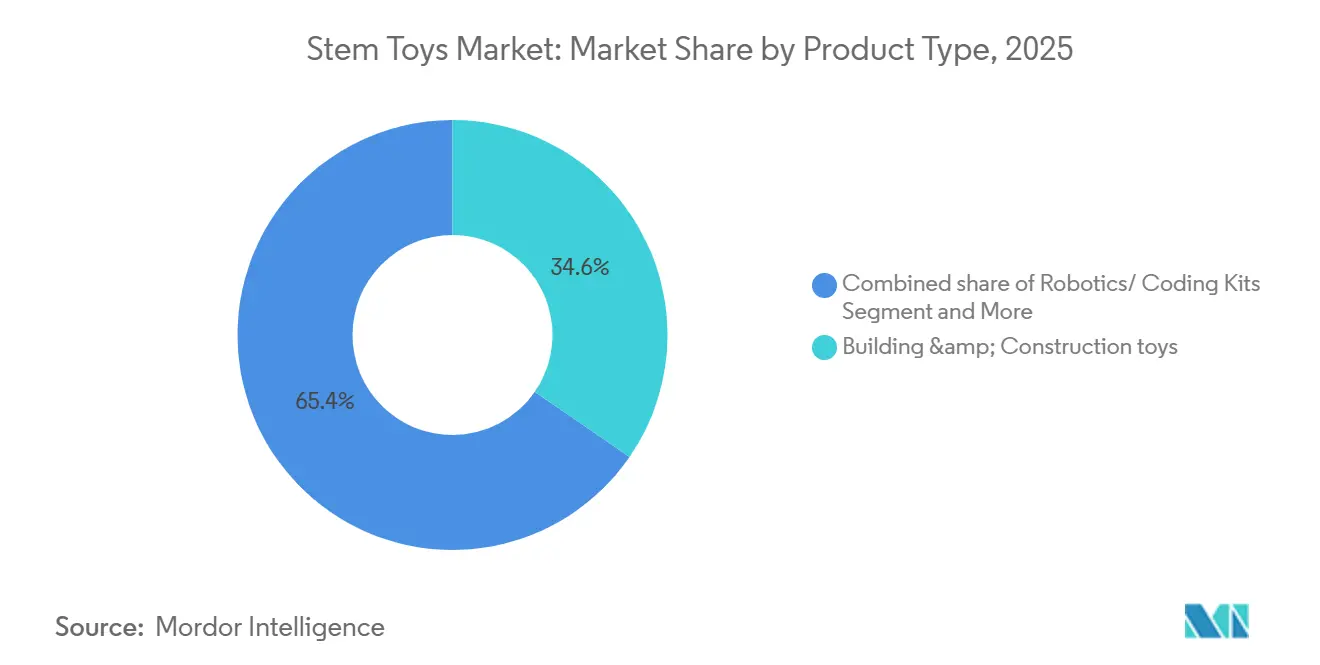

Por tipo de producto, los conjuntos de construcción y edificación representaron el 34,6% de la participación del mercado de juguetes STEM en 2025, mientras que los kits de robótica y programación avanzan a una CAGR del 11,1% hasta 2031.

Por integración tecnológica, los juguetes tradicionales no electrónicos representaron el 48,1% de los ingresos de 2025, aunque se prevé que los juguetes inteligentes habilitados por IA registren una CAGR del 10,9% hasta 2031.

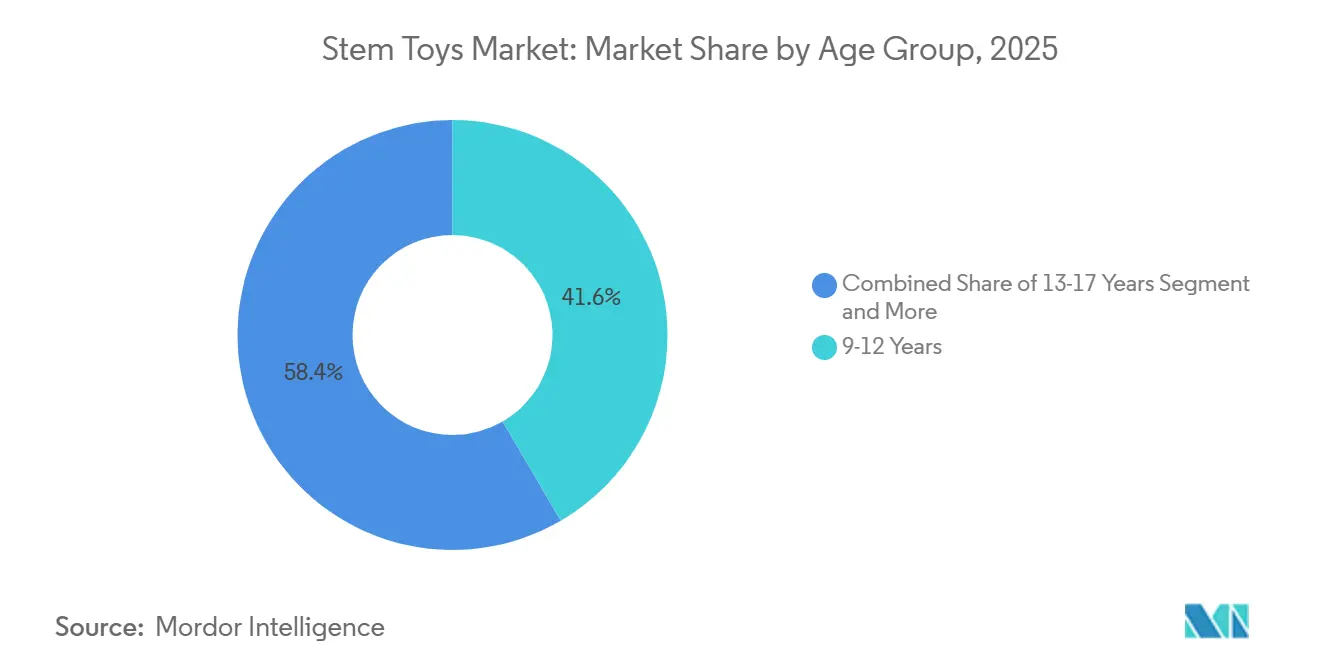

Por grupo de edad, el grupo de 9 a 12 años contribuyó con el 41,6% de las ventas de 2025, mientras que se proyecta que el grupo de 13 a 17 años crezca a una CAGR del 9,9% impulsado por las ligas de robótica competitiva.

Por canal de distribución, el comercio minorista en línea capturó el 39,7% de la distribución en 2025 y se espera que aumente a una CAGR del 10,3% hasta 2031.

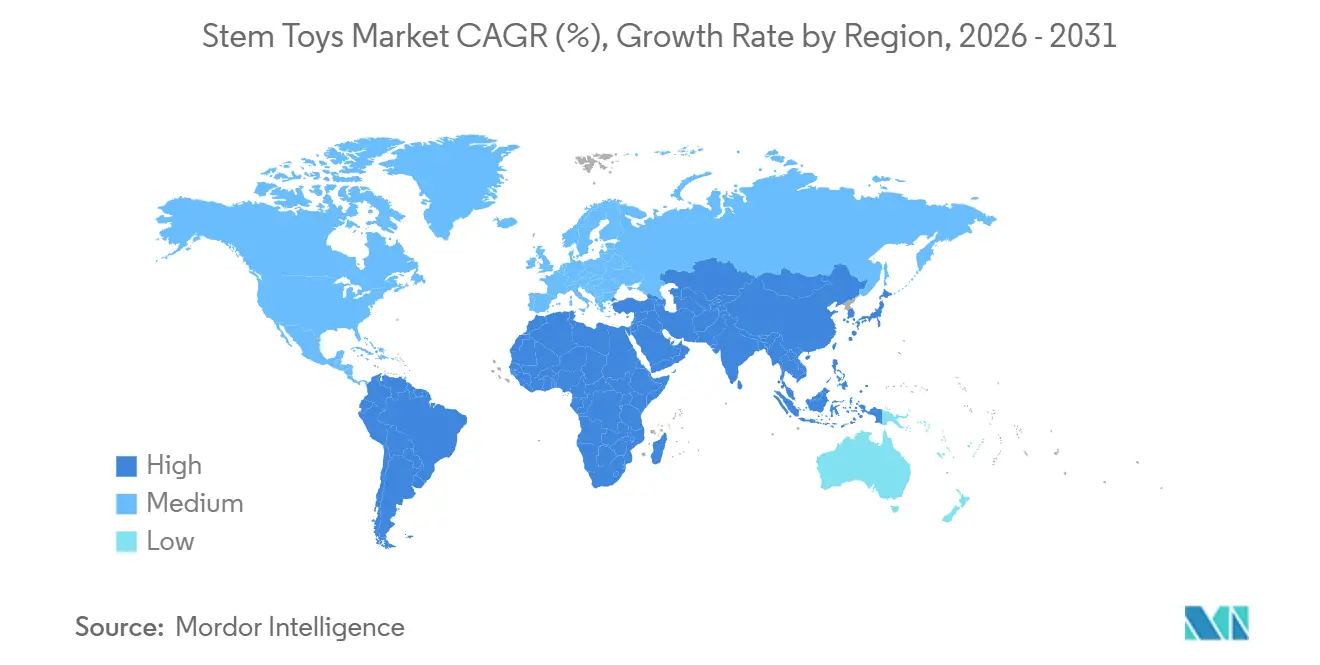

Por geografía, Asia-Pacífico lideró con el 43,1% de los ingresos de 2025; el segmento de Oriente Medio y África es la geografía de más rápido crecimiento con una CAGR del 9,7% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Juguetes STEM

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente enfoque de los padres en la educación basada en STEM | +1.8% | Global, con ganancias tempranas en América del Norte, UE, Asia-Pacífico | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales que promueven la educación STEM y apoyo financiero | +2.1% | Nacional, con ganancias tempranas en China, Emiratos Árabes Unidos, Arabia Saudita, EE. UU. | Largo plazo (≥ 4 años) |

| Aumento de los ingresos disponibles en economías emergentes | +1.2% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Integración de la robótica y la programación en los sistemas educativos de primaria y secundaria | +1.9% | Global, con concentración en mercados desarrollados | Largo plazo (≥ 4 años) |

| Avance de las funciones de aprendizaje adaptativo habilitadas por IA en los juguetes | +0.9% | América del Norte y UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente preferencia por juguetes de aprendizaje experiencial sin pantallas y prácticos | +0.4% | Global, con enfoque en el mercado premium | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Enfoque de los Padres en la Educación Basada en STEM

La demanda de los padres por juguetes STEM está siendo moldeada menos por una filosofía educativa abstracta y más por una ansiedad tangible sobre el mercado laboral, ya que las familias observan cómo la automatización desplaza las tareas cognitivas rutinarias y los gobiernos publican pronósticos de brechas de habilidades que enfatizan el pensamiento computacional. La encuesta de 2025 de LEGO Education a 1.800 docentes y administradores en los Estados Unidos, Alemania, Corea del Sur y Australia encontró que el 69% coincide en que la alfabetización en IA es ahora fundamental para los estudiantes de educación primaria, aunque el 40% informa que sus escuelas carecen de los recursos para enseñarla de manera responsable [2]Fuente: LEGO Group, "Young Builders at Home with New STEM Sets," LEGO.com. Esta brecha de preparación está impulsando a los padres a complementar los planes de estudio formales con kits STEM para el hogar, creando un mercado paralelo de juguetes de robótica y programación de nivel consumidor que replican las herramientas del aula. Moose Toys y CrunchLabs aprovechan esta tendencia integrando los videos de Mark Rober con cada kit, transformando la experiencia de desempaquetado en un proceso de experimentación guiada y estructurada.

Iniciativas Gubernamentales que Promueven la Educación STEM y el Apoyo Financiero

Las inversiones públicas en STEM ya no se limitan a las subvenciones de investigación universitaria; ahora se extienden a la infraestructura de educación primaria y secundaria, creando ciclos de adquisición sostenidos para la robótica educativa. El Presupuesto de la Unión de India 2026 destinó Rs 3.200 crore (USD 384 millones) para ampliar los Laboratorios Atal Tinkering a 15.000 escuelas, mientras que el programa Vigyan Dhara asignó Rs 1.425 crore (USD 171 millones) para infraestructura de educación científica. El Ministerio de Educación de Japón aumentó sus subvenciones de investigación competitiva KAKENHI en un 6,7% en 2026, con una parte dirigida a programas de divulgación STEM en educación primaria y secundaria liderados por universidades. En el África subsahariana, los Premios de Innovación y Emprendimiento de la Unión Africana distribuyeron subvenciones de USD 50.000 en 2025 para apoyar a las empresas emergentes de educación STEM, mientras que la iniciativa de Educación Inteligente de Ruanda está incorporando laboratorios de robótica en escuelas de nueva construcción. Estos programas crean un doble flujo de ingresos para los fabricantes de juguetes STEM: ventas institucionales directas de kits para el aula y demanda indirecta de los consumidores a medida que los estudiantes solicitan versiones domésticas de las herramientas escolares.

Aumento de los Ingresos Disponibles en Economías Emergentes

El crecimiento de los ingresos de los hogares en los mercados emergentes se está traduciendo en la adopción de juguetes STEM más rápido de lo que predecirían las curvas históricas de penetración de categorías de juguetes, porque las clases medias en ascenso ven los productos STEM como señales de estatus e inversiones de preparación para el futuro, en lugar de entretenimiento discrecional. En Asia-Pacífico, Vietnam e Indonesia están experimentando un crecimiento de ingresos de dos dígitos entre los hogares urbanos, creando demanda de kits de robótica de precio medio (USD 70-150) que anteriormente solo eran accesibles para los consumidores de América del Norte y Europa. La dinámica de elasticidad de los ingresos también está reformando el diseño de productos, ya que los fabricantes localizan el contenido (interfaces bilingües, desafíos STEM específicos de la región) y ofrecen rutas de actualización modulares que permiten a las familias ampliar los kits de forma incremental en lugar de comprometerse con altos costos iniciales. Esta estrategia de segmentación refleja la segmentación del mercado de teléfonos inteligentes y sugiere que los juguetes STEM están pasando de ser un entretenimiento educativo de nicho a convertirse en electrónica de consumo masivo.

Integración de la Robótica y la Programación en los Sistemas Educativos de Primaria y Secundaria

Los mandatos curriculares están convirtiendo los juguetes STEM de herramientas de enriquecimiento opcionales en materiales de aula obligatorios, alterando fundamentalmente los impulsores de la demanda y los ciclos de compra. El producto retira explícitamente los portafolios SPIKE Prime y SPIKE Essential, señalando un giro estratégico hacia experiencias de aprendizaje integradas con IA que se alinean con los estándares estatales actualizados en los Estados Unidos y los planes de estudio nacionales en Alemania y Corea del Sur. Plataformas competidoras como TETRIX, KIBO y Photon están asegurando contratos distritales plurianuales al combinar hardware con desarrollo profesional para docentes, creando costos de cambio que vinculan a las escuelas a ecosistemas específicos. La tendencia de integración curricular también se beneficia de las competencias FIRST LEGO League, que proporcionan una vía estructurada desde el uso en el aula hasta los equipos de robótica extracurriculares, extendiendo así el compromiso con el producto más allá del ciclo de vida típico de un juguete de 6 a 12 meses.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta sensibilidad al precio y exposición a las fluctuaciones económicas | -1.1% | Global, con mayor impacto en los mercados emergentes | Mediano plazo (2-4 años) |

| Fuerte competencia de las plataformas de entretenimiento digital y basadas en pantallas | -0.8% | Global, particularmente en los mercados desarrollados | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro y escasez de semiconductores y sensores | -0.6% | Global, con riesgo de concentración de fabricación en Asia | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la privacidad y seguridad de los datos en los ecosistemas de juguetes conectados | -0.4% | América del Norte y UE, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Sensibilidad al Precio y Exposición a las Fluctuaciones Económicas

La volatilidad económica está comprimiendo los presupuestos discrecionales de los hogares, y los juguetes STEM, a menudo con precios un 50-200% superiores a las categorías de juguetes tradicionales, son desproporcionadamente vulnerables a la reducción del gasto y al aplazamiento de compras. Los fabricantes están respondiendo con precios modulares: Makeblock ofrece un mBot de entrada a USD 69,99 junto con un paquete para el aula a USD 1.199,99, lo que permite a las escuelas amortizar los costos entre múltiples estudiantes mientras ofrece a las familias con presupuesto ajustado un punto de entrada accesible. Los riesgos arancelarios complican aún más las estrategias de precios, ya que el 80% de la fabricación de juguetes en los Estados Unidos se origina en China, exponiendo a los importadores a posibles aumentos de aranceles que podrían elevar los precios al por menor entre un 15 y un 25% si las tensiones comerciales se intensifican. La dinámica de sensibilidad al precio también explica el rápido crecimiento de los modelos de suscripción como el Build Box de CrunchLabs, que distribuye los costos en pagos mensuales y reduce la barrera psicológica de una sola transacción de gran valor.

Fuerte Competencia de las Plataformas de Entretenimiento Digital y Basadas en Pantallas

Los juguetes STEM compiten no solo con los juguetes tradicionales, sino también con el entretenimiento digital de costo marginal cero que ofrece gratificación instantánea y participación personalizada algorítmicamente. Las plataformas de transmisión, los juegos móviles y las aplicaciones de video de formato corto (TikTok, YouTube Shorts) dominan el tiempo de ocio de los niños, creando un alto costo de oportunidad para las actividades que requieren atención sostenida y recompensas diferidas. La encuesta de 2025 de LEGO Education encontró que más del 50% de los docentes informan que los estudiantes están "aburridos" de los recursos digitales actuales, aunque esta insatisfacción no se ha traducido en un rechazo total de las pantallas; más bien, subraya el desafío de hacer que los juguetes STEM físicos sean tan inmediatamente atractivos como el contenido optimizado algorítmicamente. La amenaza competitiva también explica el auge de los productos híbridos que integran kits físicos con aplicaciones complementarias, desafíos gamificados y clasificaciones en línea, difuminando la frontera entre los juguetes y las plataformas de tecnología educativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Kits de Robótica Superan a los Conjuntos de Construcción Tradicionales

Los conjuntos de construcción representaron el 34,6% de los ingresos de 2025, aunque se prevé que los kits de robótica registren una CAGR del 11,1%, captando la mayor cuota incremental del tamaño del mercado de juguetes STEM hasta 2031, lo que refleja un cambio estructural del ensamblaje pasivo a las experiencias de programación activa. Los kits de experimentos científicos, los juegos de matemáticas y lógica y otros tipos de productos representan colectivamente la cuota restante, con los kits de ciencias beneficiándose de asociaciones de contenido viral.

Los juegos de matemáticas y lógica siguen siendo un nicho, atractivos principalmente para las familias que educan en casa y las ligas de matemáticas competitivas, mientras que la categoría "otros" incluye formatos emergentes como las cajas de suscripción STEM y los kits de actualización modulares que permiten una expansión incremental. El rendimiento superior del segmento de robótica también está impulsado por su integración en los planes de estudio educativos. LEGO Education apoya esta tendencia con sus kits de Informática e IA, que combinan hardware con recursos ilimitados para docentes y planes de lección alineados con los estándares, creando una demanda institucional sostenida.

Por Integración Tecnológica: Los Juguetes Inteligentes Habilitados por IA Ganan Participación a Pesar del Dominio Tradicional

Se proyecta que los juguetes tradicionales no electrónicos representen aproximadamente el 48,10% de la participación de mercado en 2025, respaldados por la sostenida preferencia de los padres por el aprendizaje sin pantallas y las crecientes preocupaciones sobre la exposición digital a edades tempranas. Las intervenciones de política, como las restricciones de tiempo de pantalla en mercados como los Emiratos Árabes Unidos, refuerzan esta tendencia al priorizar los resultados de desarrollo alineados con los métodos de aprendizaje tradicionales. El crecimiento continuo en la categoría de conjuntos de construcción, que se extiende a un quinto año consecutivo, destaca la demanda duradera de herramientas de aprendizaje táctiles y prácticas que apoyan tanto el desarrollo de la motricidad fina como las competencias STEM fundamentales. La investigación educativa empírica valida además la eficacia del aprendizaje experiencial y basado en actividades, particularmente entre los grupos de grados intermedios, mientras que los marcos regulatorios establecidos y los estándares de seguridad continúan favoreciendo los materiales convencionales con vías de cumplimiento comprobadas.

Se espera que los juguetes inteligentes habilitados por IA se expandan a una CAGR de aproximadamente el 10,90% hasta 2031, impulsados por los continuos avances tecnológicos y la creciente alineación con los planes de estudio de aprendizaje digital. Las mejoras en las cadenas de suministro de semiconductores, en particular la ampliación de la capacidad de obleas de 200 mm, están mejorando la escalabilidad de la producción y la disponibilidad de componentes. El segmento enfrenta restricciones estructurales, incluido el endurecimiento de las regulaciones de privacidad de datos y las persistentes preocupaciones de los padres sobre los dispositivos conectados. El escrutinio regulatorio emergente, liderado por agencias como la Comisión de Seguridad de Productos del Consumidor de los Estados Unidos, está introduciendo requisitos más estrictos de prueba y etiquetado para los componentes electrónicos, lo que podría elevar los costos de cumplimiento.

Por Grupo de Edad: Los Segmentos de Adolescentes y Adultos Disrumpen los Datos Demográficos Tradicionales

El grupo de edad de 9 a 12 años representa el 41,60% de la participación de mercado en 2025, lo que refleja el desarrollo cognitivo óptimo para la introducción de conceptos STEM y la inversión de los padres en herramientas educativas durante los años de educación primaria. Los kits de Informática e IA para educación primaria de LEGO Education se dirigen explícitamente a esta franja con planes de lección específicos por grado y hardware apilable que escala desde la programación basada en bloques en los grados de primaria hasta la programación basada en texto en la escuela secundaria.

El segmento de 13 a 17 años crece más rápido con una CAGR del 9,90% hasta 2031, impulsado por las necesidades de exploración profesional y el creciente reconocimiento de la relevancia profesional de las habilidades STEM. Los grupos de edad de 3 a 5 y de 6 a 8 años representan colectivamente el segmento de primera infancia, donde los productos sin pantallas dominan debido a las preocupaciones de los padres sobre los impactos del desarrollo de la exposición digital. El segmento adulto también está impulsando la demanda de plataformas de robótica de alta complejidad: el Mi Robot Builder de Xiaomi, con un precio de EUR 64,95 (USD 70), incluye 978 bloques, algoritmos de péndulo invertido y programación de bloques basada en aplicaciones, atractivo tanto para niños como para adultos aficionados. Esta diversificación por grupo de edad está fragmentando las estrategias de marketing, ya que los fabricantes deben abordar simultáneamente a los padres como guardianes (3-8 años), compradores institucionales (9-12 años), autonomía adolescente (13-17 años) y aficionados adultos (18+), cada uno con distintos desencadenantes de compra y preferencias de canal.

Por Canal de Distribución: Los Modelos Directos al Consumidor Reconfiguran el Comercio Minorista

El comercio minorista en línea representó aproximadamente el 39,70% de la distribución total en 2025 y se proyecta que se expanda a una CAGR de aproximadamente el 10,30% hasta 2031, impulsado por el declive de las cadenas especializadas de juguetes y la rápida expansión de los modelos de suscripción directos al consumidor. Empresas como CrunchLabs, fundada por Mark Rober, ejemplifican este cambio al aprovechar los ecosistemas de contenido digital para impulsar flujos de ingresos recurrentes a través de líneas de productos basadas en suscripción, convirtiendo eficazmente el alto compromiso de la audiencia en retención de clientes monetizada.

Mientras tanto, los supermercados e hipermercados, los minoristas especializados y otros canales fuera de línea representan colectivamente la participación de mercado restante. Las tiendas especializadas, en particular, están experimentando vientos en contra estructurales a medida que los consumidores dependen cada vez más de la investigación en línea, las reseñas de pares y las comparaciones de precios antes de la compra. Dicho esto, el comercio minorista físico sigue desempeñando un papel fundamental en la venta de productos de alto valor y enfocados en la educación que se benefician de la demostración y el compromiso práctico. Por ejemplo, LEGO Education mantiene una fuerte presencia a través de distribuidores educativos que ofrecen capacitación presencial y apoyo a la adquisición institucional.

Análisis Geográfico

Se espera que Asia-Pacífico mantenga su posición de liderazgo con aproximadamente el 43,10% de la participación de mercado en 2025, respaldada por sólidas iniciativas de educación STEM lideradas por el gobierno y arraigadas ventajas de escala manufacturera. Los marcos de política, particularmente en China, incluida su hoja de ruta educativa a largo plazo y la integración curricular de IA obligatoria, están impulsando una demanda institucional sostenida que va más allá del gasto discrecional del consumidor. Las inversiones estratégicas de actores globales como LEGO, junto con el sólido desempeño regional, subrayan la importancia crítica del mercado dentro del panorama global de juguetes STEM. La región también se beneficia de ecosistemas de cadena de suministro altamente desarrollados, con una concentración significativa de la producción mundial de juguetes anclada en China, aunque las consideraciones geopolíticas en curso están acelerando la diversificación hacia centros de fabricación emergentes en el Sudeste Asiático. Además, la alineación regulatoria a través de los organismos nacionales de educación, como los esfuerzos de estandarización curricular en India, está reforzando la demanda de productos que cumplen con los marcos de aprendizaje formal.

Se proyecta que Oriente Medio y África sea el mercado regional de más rápido crecimiento, con una CAGR estimada de aproximadamente el 9,70% hasta 2031, impulsado por inversiones gubernamentales a gran escala y un enfoque estratégico en la transformación económica liderada por STEM. Países como los Emiratos Árabes Unidos y Arabia Saudita están a la vanguardia, implementando programas nacionales de educación en IA y desplegando capital sustancial hacia sectores de tecnología avanzada. Estas iniciativas están catalizando la adquisición institucional de herramientas educativas y acelerando la adopción de productos de aprendizaje STEM. Además, la creciente inversión de la región en exploración espacial y programas de investigación avanzada está fomentando el compromiso con STEM entre las poblaciones más jóvenes, traduciéndose en una mayor demanda de los consumidores de productos de aprendizaje temáticos y experienciales.

Panorama Competitivo

El mercado de juguetes STEM exhibe una concentración moderada, lo que refleja un panorama competitivo fragmentado donde ningún actor único ocupa una posición dominante. Sin embargo, un grupo de empresas establecidas, incluidas LEGO Group, VTech, Mattel, Hasbro y Spin Master, representa colectivamente entre el 40 y el 50% estimado de los ingresos globales. Los líderes del mercado continúan aprovechando el valor de marca, las ventajas de escala y las asociaciones de ecosistemas para sostener el crecimiento; por ejemplo, el sólido desempeño financiero de LEGO y la continua innovación de productos refuerzan su posición de liderazgo, aunque la creciente competencia de fabricantes asiáticos eficientes en costos como Makeblock está ejerciendo presión sobre los precios, particularmente en los segmentos institucionales.

La estructura del mercado continúa presentando importantes oportunidades de espacio en blanco, particularmente en tres vectores de alto crecimiento: juguetes integrados con IA con capacidades de procesamiento en el dispositivo que cumplen con la privacidad; modelos basados en suscripción que convierten las ventas transaccionales en flujos de ingresos recurrentes; y kits educativos alineados con el currículo que combinan hardware con habilitación docente y contenido basado en estándares. La integración tecnológica sigue siendo el principal diferenciador competitivo, con actores de nivel medio y emergentes como Sphero y Xiaomi aprovechando la robótica avanzada y las plataformas de código abierto para competir en rendimiento y asequibilidad, mientras que los actores establecidos amplían las capacidades digitales para mantener relevancia en los ecosistemas de aprendizaje en evolución.

Las asociaciones estratégicas y las colaboraciones de ecosistemas han surgido como estrategias competitivas fundamentales, permitiendo a las empresas combinar capacidades complementarias y ampliar el alcance del mercado. Por ejemplo, la colaboración de Moose Toys con CrunchLabs y Mark Rober demuestra cómo los fabricantes tradicionales están aprovechando los modelos de participación liderados por creadores para impulsar la adopción de productos a través de canales directos al consumidor.

Líderes de la Industria de Juguetes STEM

LEGO Group

VTech Holdings Ltd.

Sphero Inc.

Learning Resources Ltd.

Thames & Kosmos

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Xiaomi presentó su primer modelo de IA de robótica de código abierto, Xiaomi-Robotics-0, con 4.700 millones de parámetros para permitir que los robots comprendan e interactúen con el mundo físico de manera más efectiva. El modelo separa el procesamiento cognitivo del control de movimiento, reduciendo los retrasos y permitiendo movimientos en tiempo real más fluidos y similares a los humanos, al tiempo que está disponible gratuitamente para que los desarrolladores lo utilicen.

- Diciembre de 2025: Scholastic se asoció con CrunchLabs y Mark Rober en un acuerdo editorial plurianual para lanzar libros enfocados en STEM a partir de 2026, combinando la alfabetización con el aprendizaje científico práctico. La colaboración aprovecha los canales de distribución escolar de Scholastic y las ferias del libro para ampliar el alcance, integrando el contenido de Rober en múltiples formatos para expandir el compromiso con STEM entre los estudiantes a nivel global.

- Mayo de 2025: Moose Toys firmó una asociación global exclusiva y plurianual con CrunchLabs (fundada por Mark Rober) para lanzar una nueva línea de juguetes STEM que combina kits prácticos con contenido científico digital. La colaboración aprovecha la enorme audiencia de Rober y combina cada producto con videos educativos, con el objetivo de impulsar el compromiso vinculando los juguetes físicos con experiencias de aprendizaje STEM lideradas por creadores.

- Junio de 2024: Sphero lanzó el robot de programación Bolt Plus a USD 199, con capacidades de programación avanzadas e integración de currículo educativo, dirigido a la creciente demanda de educación en robótica y programación.

Alcance del Informe Global del Mercado de Juguetes STEM

Los juguetes STEM son productos de juego educativos diseñados para enseñar conceptos de Ciencia, Tecnología, Ingeniería y Matemáticas (STEM) a través de experiencias interactivas y prácticas.

El mercado global de juguetes STEM se analiza a través de varios parámetros clave, incluidos el tipo de producto, el nivel de integración tecnológica, el grupo de edad, el canal de distribución y la geografía. Por tipo de producto, el mercado se divide en conjuntos de construcción y edificación, kits de robótica y programación, kits de experimentos científicos, juegos de matemáticas y lógica, y otras categorías. Según la integración tecnológica, incluye juguetes tradicionales no electrónicos, juguetes electrónicos y juguetes inteligentes habilitados por IA. En términos de grupo de edad, el mercado está segmentado en 3–5 años, 6–8 años, 9–12 años, 13–17 años y 18+ años. Los canales de distribución comprenden supermercados e hipermercados, tiendas minoristas en línea, tiendas especializadas y otros. Geográficamente, el estudio abarca las principales regiones como América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El tamaño del mercado y los pronósticos para cada segmento se proporcionan en valor (millones de USD).

| Conjuntos de Construcción y Edificación |

| Kits de Robótica y Programación |

| Kits de Experimentos Científicos |

| Juegos de Matemáticas y Lógica |

| Otros |

| Juguetes Tradicionales No Electrónicos |

| Juguetes Electrónicos |

| Juguetes Inteligentes Habilitados por IA |

| 3-5 Años |

| 6-8 Años |

| 9-12 Años |

| 13-17 Años |

| 18+ Años |

| Supermercados/Hipermercados |

| Tiendas Minoristas en Línea |

| Tiendas Especializadas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Conjuntos de Construcción y Edificación | |

| Kits de Robótica y Programación | ||

| Kits de Experimentos Científicos | ||

| Juegos de Matemáticas y Lógica | ||

| Otros | ||

| Por Integración Tecnológica | Juguetes Tradicionales No Electrónicos | |

| Juguetes Electrónicos | ||

| Juguetes Inteligentes Habilitados por IA | ||

| Por Grupo de Edad | 3-5 Años | |

| 6-8 Años | ||

| 9-12 Años | ||

| 13-17 Años | ||

| 18+ Años | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas Minoristas en Línea | ||

| Tiendas Especializadas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de juguetes STEM?

El tamaño del mercado de juguetes STEM alcanzó USD 21,65 mil millones en 2025.

¿A qué velocidad se proyecta que crezca el mercado?

Se prevé que registre una CAGR del 8,20%, alcanzando USD 34,75 mil millones en 2031.

¿Qué segmento de producto se está expandiendo más rápidamente?

Se proyecta que los Kits de Robótica y Programación crezcan a una CAGR del 11,10% hasta 2031.

¿Qué región muestra el mayor impulso de crecimiento?

La región de Oriente Medio y África avanza a una CAGR del 9,70%, la más rápida a nivel mundial.

¿Qué tan concentrado es el poder de los proveedores?

El mercado obtiene una puntuación de 4/10 en concentración, lo que significa que queda un espacio significativo para nuevos participantes.

Última actualización de la página el: