Marktgröße und Marktanteil für Lernspielzeug

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

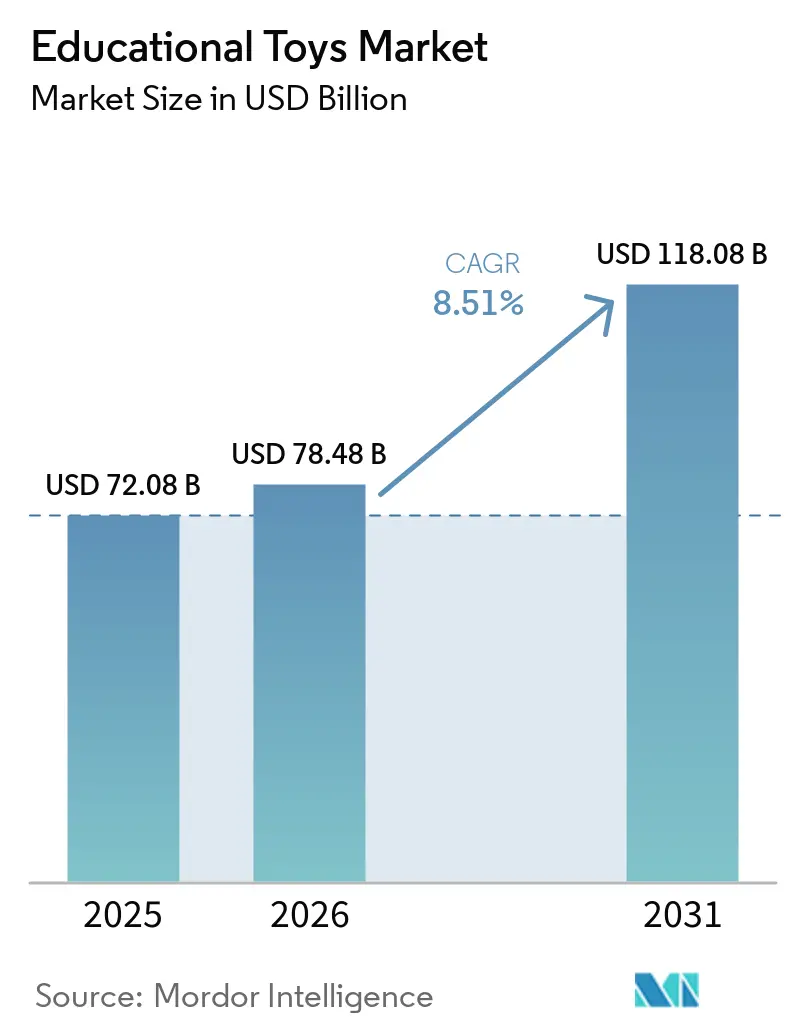

| Marktgröße (2026) | 78.48 Milliarden US-Dollar |

| Marktgröße (2031) | 118.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.51% CAGR |

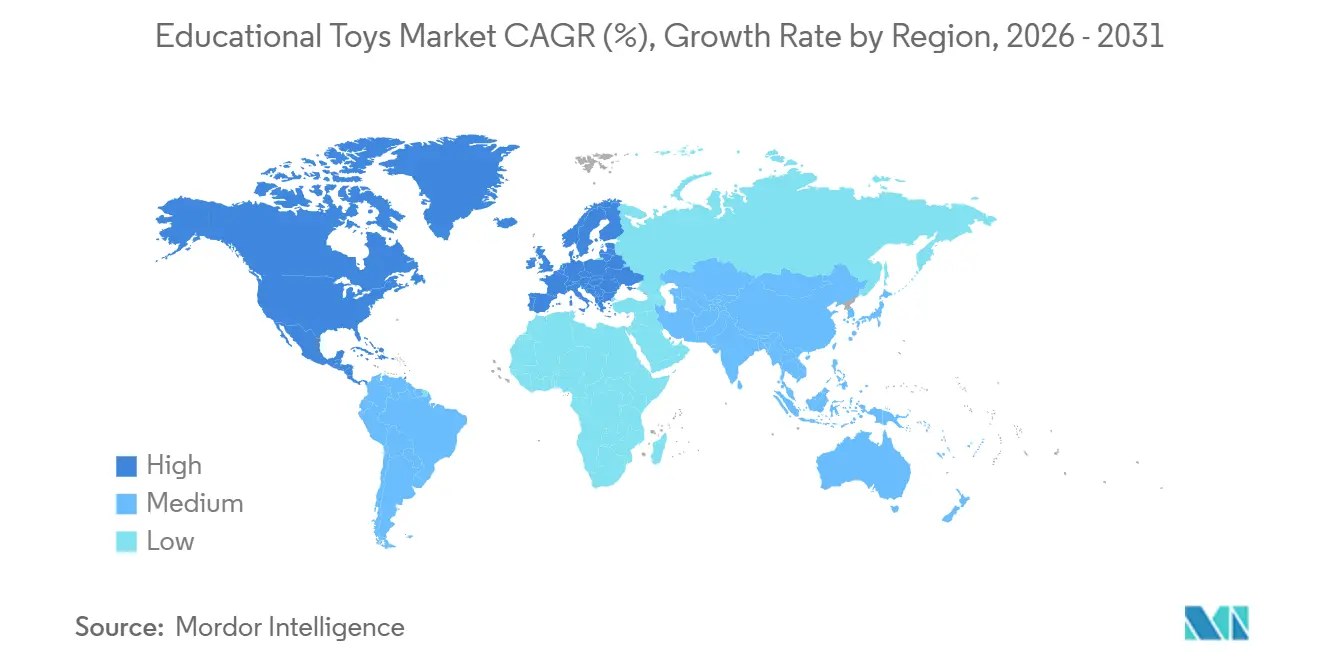

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lernspielzeug von Mordor Intelligence

Die Marktgröße für Lernspielzeug wird voraussichtlich von 72,08 Milliarden USD im Jahr 2025 auf 78,48 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,51 % über den Zeitraum 2026–2031 einen Wert von 118,08 Milliarden USD erreichen. Die Nachfrage im Markt für Lernspielzeug steigt, da Betreuungspersonen zunehmend Produkte bevorzugen, die aktiv die Entwicklung kognitiver, motorischer und sozio-emotionaler Fähigkeiten fördern, und sich dabei von passiver Unterhaltung hin zu evidenzbasierten Spielerfahrungen bewegen. Fortschritte in der großangelegten Neuroimaging-Forschung haben Zusammenhänge zwischen der frühen Gehirnentwicklung – von der Säuglingszeit bis zum Vorschulalter – und der späteren Lesekompetenz belegt. Dies hat Hersteller dazu veranlasst, Produkte zu entwickeln, die auf kritische Entwicklungsphasen ausgerichtet sind, anstatt auf breite Alterskategorien. Institutionelle Käufe im Markt für Lernspielzeug treiben das Wachstum ebenfalls voran, da Schulen Programmierung, Robotik und sozial-emotionales Lernen in ihre Lehrpläne integrieren und Spielzeug erwerben, das mit vorgefertigten Unterrichtsstunden, Lehrer-Dashboards und Werkzeugen zur Ergebniserfassung ausgestattet ist.

Wichtigste Erkenntnisse des Berichts

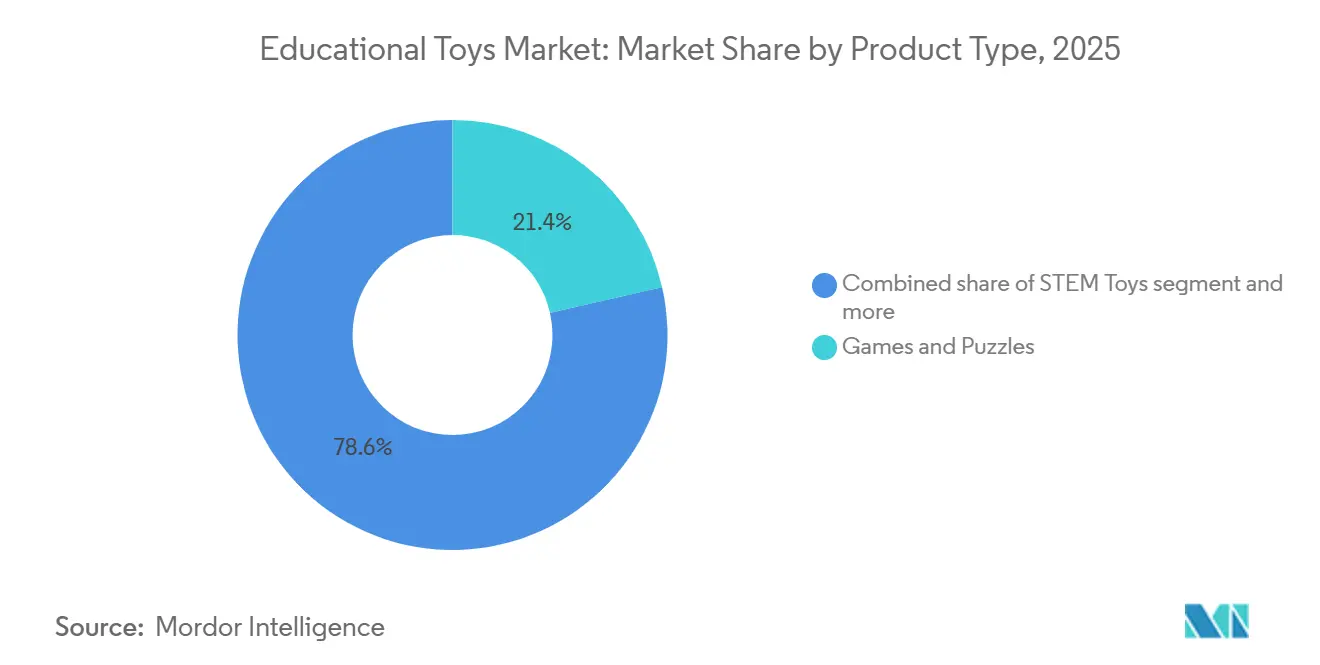

- Nach Produkttyp führten Spiele und Puzzles mit einem Marktanteil von 21,43 % im Markt für Lernspielzeug im Jahr 2025; MINT-Spielzeug hingegen wird bis 2031 voraussichtlich mit einer CAGR von 9,92 % wachsen.

- Nach Technologieintegration entfielen 56,11 % der Marktgröße für Lernspielzeug im Jahr 2025 auf nicht-elektronisches traditionelles Spielzeug, während intelligentes Spielzeug mit KI und IoT bis 2031 voraussichtlich eine CAGR von 11,43 % verzeichnen wird.

- Nach Altersgruppe hielt die Kohorte der 5–8-Jährigen im Jahr 2025 einen Anteil von 55,13 % an der Marktgröße für Lernspielzeug; das Segment der 0–4-Jährigen wird über den Zeitraum 2026–2031 mit einer CAGR von 11,12 % wachsen.

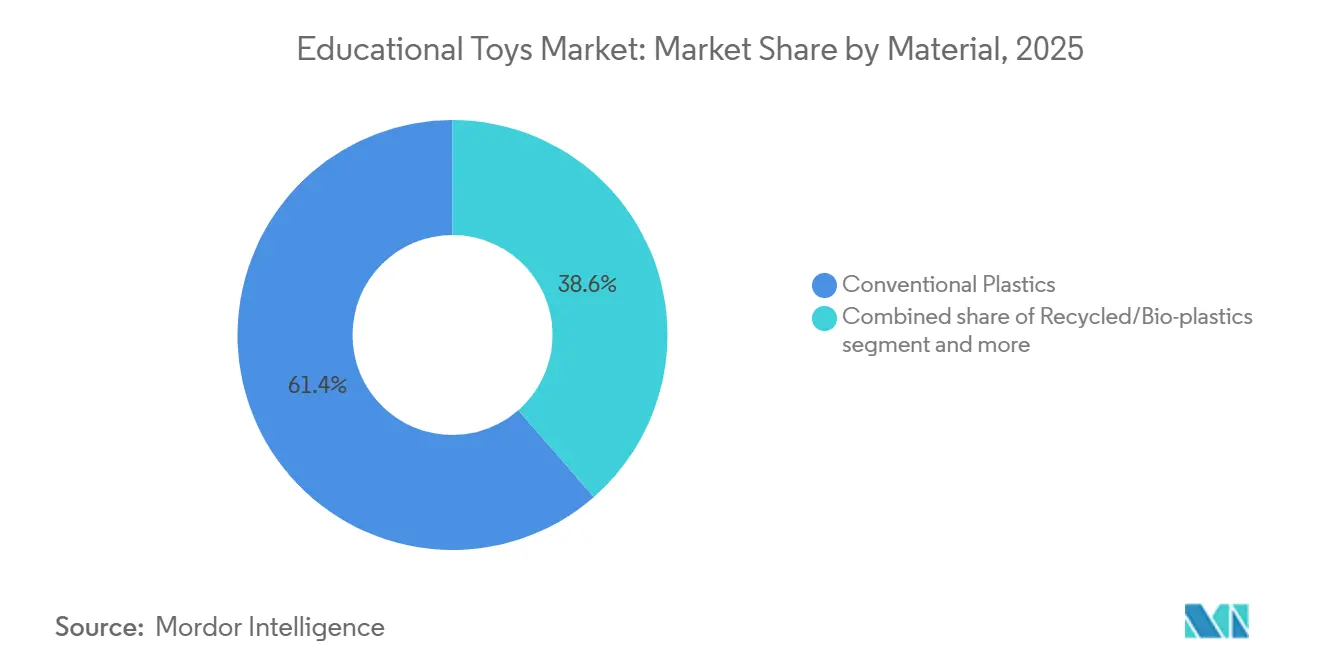

- Nach Material entfielen 61,43 % des Marktanteils für Lernspielzeug im Jahr 2025 auf herkömmliche Kunststoffe; recycelte Kunststoffe und Biokunststoffe werden voraussichtlich mit einer CAGR von 12,02 % wachsen.

- Nach Vertriebskanal entfielen 28,33 % der Marktgröße für Lernspielzeug im Jahr 2025 auf Supermärkte und Hypermärkte; Online-Einzelhandelsgeschäfte werden bis 2031 voraussichtlich eine CAGR von 12,41 % erzielen.

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 37,82 %, während der asiatisch-pazifische Raum bis 2031 mit einer regionalen CAGR von 11,71 % das schnellste Wachstum verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Lernspielzeug

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Bewusstsein für die frühe Gehirnentwicklung und Neuroplastizität im Kindesalter | +1.8% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Betonung von MINT/MINKT-Bildung in Schulen und Lehrplänen | +2.1% | Global, asiatisch-pazifischer Raum als Kernregion mit Ausstrahlungseffekten auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausweitung des digital-integrierten Lernens als Treiber für hybrides Lernspielzeug | +1.5% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Fokus auf sozial-emotionales Lernen (SEL) und emotionale Intelligenz bei Kindern | +1.2% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Starker Impuls für inklusives und auf besondere Bedürfnisse ausgerichtetes Spielzeug | +0.9% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Zertifizierung und Empfehlung von Spielzeug durch Pädagogen, Psychologen und Kinderärzte zur Steigerung der Glaubwürdigkeit | +1.0% | Global, insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für die frühe Gehirnentwicklung und Neuroplastizität im Kindesalter

Längsschnitt-Neuroimaging-Studien im Markt für Lernspielzeug haben die Produktentwicklungszeiträume und Marketingstrategien maßgeblich beeinflusst. Eine im Jahr 2025 durchgeführte Studie zeigte, dass individuelle Unterschiede in Gehirnentwicklungsmerkmalen – wie volumetrische Maße, kortikale Oberflächenmaße und Maße der weißen Substanz – von der Säuglingszeit bis zum Schulalter die phonologische Verarbeitung im Vorschulalter direkt vorhersagten [1]Quelle: Proceedings of the National Academy of Sciences, „Längsschnittliche Trajektorien der Gehirnentwicklung von der Säuglingszeit bis zum Schulalter und ihr Zusammenhang mit der Lese- und Schreibentwicklung”, pnas.org. Dies wiederum vermittelte das frühe Dekodieren und Wortlesen in der Grundschule. Dieser kausale Zusammenhang unterstützt den kommerziellen Fokus auf Spielzeug für die Altersgruppe der 0–4-Jährigen, einem Zeitraum, in dem die neuronalen Substrate der Lesekompetenz am anpassungsfähigsten sind. Im Markt für Lernspielzeug begegnen Hersteller diesem Umstand, indem sie Entwicklungsmeilensteine in die Produktkennzeichnung integrieren und mit pädiatrischen Fachverbänden zusammenarbeiten, um ihre Aussagen zu validieren. Darüber hinaus wurde die Neurobiologie des Spielens umfassend untersucht. Tiermodelle mit Nagetieren zeigen, dass Spielen den präfrontalen Kortex, die Amygdala, das Striatum sowie aufsteigende Dopamin- und Opioidsysteme aktiviert, wobei taktile Stimulation in der Neugeborenenphase die spätere Spielmotivation steigert. Auf Basis dieser Erkenntnisse entwickeln Unternehmen Spielzeug, das von Betreuungspersonen vermittelte spielerische Interaktionen, sensomotorische Erkundung und symbolische Spielszenarien fördert – Merkmale, die nachweislich die motorische, sprachliche und exekutive Funktionsentwicklung in verschiedenen Altersgruppen unterstützen.

Zunehmende Betonung von MINT/MINKT-Bildung in Schulen und Lehrplänen

Die Lehrplanintegration im Markt für Lernspielzeug hat sich in vielen Ländern von einem Wunschziel zu einer verbindlichen Anforderung gewandelt und schafft damit einen stabilen institutionellen Markt. Im Jahr 2026 führte LEGO Education sein Computer Science and Artificial Intelligence Kit für die Klassen 6–8 ein. Das Kit umfasst 30 an Standards ausgerichtete Lektionen in sechs Einheiten, mit integrierten formativen Bewertungen und einem sicheren KI-Design, das sicherstellt, dass alle Verarbeitungsprozesse lokal stattfinden, ohne Schülerdaten zu erfassen. Das institutionelle Adoptionsmodell umgeht traditionelle Einzelhandelskanäle und ermöglicht mehrjährige Kaufvereinbarungen. Das Kit kombiniert praktisches LEGO-Bauen mit einer Coding-Canvas-Anwendung und einem optionalen Python-Paket und adressiert damit die Herausforderung, altersgerechte Inhalte mit ausreichender Komplexität zu verbinden, um das Engagement der Schüler aufrechtzuerhalten, während sich ihre Fähigkeiten weiterentwickeln. Schulen priorisieren zunehmend Anbieter, die Lehrerfortbildungen, Lektionsbibliotheken und Fortschritts-Tracking-Dashboards anbieten, und delegieren damit die Lehrplanentwicklung effektiv an Anbieter von Bildungsprodukten.

Ausweitung des digital-integrierten Lernens als Treiber für hybrides Lernspielzeug

Im Markt für Lernspielzeug gewinnen Hybridspielzeuge, die physische Interaktion mit digitalem Feedback verbinden, Marktanteile sowohl von traditionellen analogen Spielzeugen als auch von bildschirmbasierten Produkten. LEGOs SMART-Play-Plattform, die auf der Consumer Electronics Show (CES) im Januar 2026 vorgestellt wurde, integriert maßgefertigte Chips, die kleiner als ein Standard-LEGO-Noppen sind, in herkömmliche LEGO-Steine. Diese Chips enthalten Sensoren, Beschleunigungsmesser, Licht- und Schalldetektoren sowie Miniaturlautsprecher und ermöglichen so Echtzeit-Reaktionsverhalten ohne Bildschirme. Die erste Veröffentlichung umfasst drei Star-Wars-Themensets mit SMART-Steinen, Tags und Minifiguren, die kontextbezogene Geräusche wie Motorengeräusche, Lichtschwert-Summen und den Imperialen Marsch basierend auf physischen Spielaktionen erzeugen. Diese Innovation adressiert elterliche Bedenken hinsichtlich übermäßiger Bildschirmzeit und erfüllt gleichzeitig die Erwartungen der Kinder an interaktive Spielerlebnisse. Studien zeigen, dass die Beschäftigung mit echtem, multifunktionalem Spielzeug bildschirmzeitbedingte Verhaltensauffälligkeiten wirksamer reduziert als die Entwicklung exekutiver Funktionsfähigkeiten. Hybridspielzeuge nutzen diese Erkenntnis, indem sie Neuheit und interaktives Feedback bieten, ohne die passiven Konsumgewohnheiten zu fördern, die mit digitalen Apps verbunden sind.

Zunehmender Fokus auf sozial-emotionales Lernen (SEL) und emotionale Intelligenz bei Kindern

Kompetenzen des sozialen und emotionalen Lernens (SEL) – wie Emotionserkennung, soziale Fähigkeiten und Selbstregulation – werden zunehmend in frühkindliche Lehrpläne integriert, was die Nachfrage nach Spielzeug steigert, das diese Fähigkeiten unterstützt. Hersteller integrieren diese Erkenntnisse in Produktmerkmale, darunter kooperative Bausätze, die Abwechseln fördern, Rollenspielzeug, das soziale Szenarien simuliert, und Spiele mit expliziten Mechanismen zur Emotionsbenennung. Die Batterie zur Bewertung von Lernen und Entwicklung im Säuglings- und Kleinkindalter (BELADI), die 2024 in Spanien validiert wurde, hat sozio-emotionale Dimensionen wie soziale Fähigkeiten, Aggressivität, Abkopplung und Angst in spielerischen Kontexten operationalisiert. Dies zeigt, dass Spielzeug sowohl als Bildungsinstrument als auch als Bewertungsinstrument fungieren kann. Diese Schnittstelle von Spiel und Messung schafft Möglichkeiten für datengesteuerte Produktentwicklung und evidenzbasierte Marketingstrategien. Sie wirft jedoch auch Bedenken hinsichtlich des Datenschutzes und ethischer Überlegungen im Zusammenhang mit der Verhaltenserfassung bei Kleinkindern auf.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwierigkeit bei der Messung und dem Nachweis konkreter Lernergebnisse durch Lernspielzeug | -0.8% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sicherheits- und Erstickungsgefahren führen zu strengeren elterlichen Filtern bei Spielzeug mit Kleinteilen | -1.2% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Starker Wettbewerb durch kostenlose digitale Spiele und Apps mit ähnlichen Bildungsversprechen | -1.5% | Global, am ausgeprägtesten in Nordamerika, Europa und dem städtischen asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Entwicklung von Spielzeug, das sowohl altersgerecht als auch nicht zu komplex ist | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwierigkeit bei der Messung und dem Nachweis konkreter Lernergebnisse durch Lernspielzeug

Das Fehlen standardisierter und skalierbarer Bewertungsrahmen im Markt für Lernspielzeug erschwert es Herstellern, Bildungsaussagen zu validieren und Premiumpreise zu rechtfertigen. Obwohl spielbasierte Bewertungsinstrumente wie BELADI (Verhaltens- und emotionale Lernbewertung für Entwicklung und Intervention) akzeptable psychometrische Eigenschaften mit Inhaltsvaliditätskoeffizienten zwischen 0,88 und 0,92 sowie interne Konsistenz-Alphas zwischen 0,76 und 0,89 in psychomotorischen, kognitiven und sozio-emotionalen Bereichen aufweisen, sind diese Instrumente hauptsächlich auf Forschungsumgebungen beschränkt und für die kommerzielle Produktvalidierung nicht geeignet. Eine Überprüfung von 157 Studien aus dem Jahr 2024 zur Nutzung digitaler Geräte und kognitiven Entwicklung im Kindesalter hob methodische Inkonsistenzen, unterschiedliche Ergebnismaße und gemischte Neuroimaging-Ergebnisse hervor, was es schwierig macht, definitive Effektgrößenschätzungen zu erstellen. Dieser Mangel an Klarheit ermöglicht es Wettbewerbern, ungeprüfte Behauptungen aufzustellen, was das Vertrauen untergräbt und den Markt zur Massenware macht. Hersteller, die rigorose Längsschnittversuche durchführen, sehen sich mit langen Zeitrahmen und hohen Kosten bei unsicheren kommerziellen Erträgen konfrontiert, während diejenigen, die sich auf anekdotische Belege stützen, regulatorischer Kontrolle und Reputationsschäden riskieren, wenn ihre Behauptungen angefochten werden.

Sicherheits- und Erstickungsgefahren führen zu strengeren elterlichen Filtern bei Spielzeug mit Kleinteilen

Die regulatorische Durchsetzung im Markt für Lernspielzeug wird strenger und beeinträchtigt die Designflexibilität und den Marktzugang erheblich. Im Januar 2026 rief die Verbraucherproduktsicherheitskommission (CPSC) 49.410 Einheiten von Zahnungsspielzeug mit Zugschnur wegen Erstickungsgefahren zurück, 9.300 Fidget-Magnetbälle wegen Verschluckungsrisiken sowie 3.500 Multifunktions-Hämmerchen-Spiele wegen enthaltener abnehmbarer Hochleistungsmagnete [2]Quelle: Verbraucherproduktsicherheitskommission der Vereinigten Staaten, „AiTuiTui-Zahnungsspielzeug mit Zugschnur wegen Erstickungsgefahr zurückgerufen; verstößt gegen verbindlichen Standard für Spielzeug”, cpsc.gov. Diese Rückrufe verdeutlichen Verstöße gegen die verbindlichen ASTM-F963-Normen der Amerikanischen Gesellschaft für Prüfung und Materialien sowie gegen bundesstaatliche Kleinteile-Vorschriften (16 Code of Federal Regulations 1501), die Gegenstände verbieten, die in einen Kleinteilezylinder passen oder sich bei Gebrauchs- und Missbrauchstests für Kinder unter drei Jahren ablösen. Die Einhaltung dieser Vorschriften erfordert umfangreiche Tests, einschließlich Aufprallstürze, Drehmoment-, Zug- und Druckprüfungen, wobei die Kraftkriterien je nach Altersgruppe variieren. Dies erhöht die Entwicklungskosten und verlängert die Markteinführungszeit. Die elterliche Risikoaversion wird durch die schnelle Verbreitung von Rückrufmeldungen in sozialen Medien weiter verstärkt, was Einzelhändler dazu veranlasst, zusätzliche Prüfmaßnahmen einzuführen, und Versicherer dazu bringt, höhere Deckungsgrenzen zu fordern. Die Verbraucherproduktsicherheitskommission schätzt, dass zwischen 2017 und 2021 in US-amerikanischen Notaufnahmen etwa 2.400 Fälle von Magnetverschlucken behandelt wurden, wobei zwischen 2005 und 2021 weltweit 8 Todesfälle gemeldet wurden, was für Hersteller ein anhaltendes Haftungsrisiko darstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: MINT-Spielzeug führt das Innovationstempo an

Im Markt für Lernspielzeug wird für MINT-Spielzeug (Mathematik, Informatik, Naturwissenschaften und Technik) ein jährliches Wachstum (CAGR) von 9,92 % von 2026 bis 2031 prognostiziert, was die schnellste Wachstumsrate unter den Produkttypen darstellt. Dieses Wachstum ist auf eine verstärkte institutionelle Akzeptanz und den wachsenden Fokus der Eltern zurückzuführen, ihre Kinder mit zukunftsorientierten Fähigkeiten auszustatten. Spiele und Puzzles hielten im Jahr 2025 einen Marktanteil von 21,43 % und unterstreichen damit ihre Anpassungsfähigkeit an verschiedene Altersgruppen und Umgebungen, einschließlich Zuhause, Klassenzimmer und Wartebereiche. Ihr technologiearmer Charakter macht sie auch in Regionen mit unzuverlässiger Strom- oder Internetversorgung widerstandsfähig. Bau- und Konstruktionsspielzeug bleibt ein Eckpfeiler der Kategorie aufgrund seiner anhaltenden Attraktivität, die auf offenem Spiel und Kompatibilität über Produktgenerationen hinweg beruht. So veranschaulicht beispielsweise LEGOs Einführung von SMART Play im Januar 2026 – mit Sensoren und Synthesizern, die in Standard-Steine integriert sind und kontextbezogene Geräusche ohne Bildschirme erzeugen –, wie etablierte Akteure digitale Interaktivität in traditionelle Designs integrieren.

Kunst- und Bastelspielezeug, das Sprach-, Lese-, Schreib-, künstlerische und kreative Produkte umfasst, profitiert von der Integration von Maker-Education und Design Thinking in Schullehrpläne. Eine Fallstudie aus dem Jahr 2025 demonstrierte die Wirksamkeit eines modularen 3D-Buchstaben-Bausatzes, der gemeinsam mit Kindergartenlehrerinnen und -lehrern entwickelt wurde, bei der Verbesserung der Buchstabenformerkennung, des räumlichen Bewusstseins und der Feinmotorik. Rollenspielzeug, insbesondere solches mit Berufsbezug, unterstützt sozial-emotionales Lernen und Berufserkundung. Fantasiespielszenarien, die mit diesem Spielzeug verbunden sind, helfen Kindern, Erfahrungen symbolisch zu verarbeiten und Frustration bei Übergängen zu reduzieren. Andere Produkttypen wie Musikinstrumente, Outdoor-Erkundungskits und Sensorspielzeug bedienen spezifische Entwicklungsbedürfnisse und therapeutische Anwendungen. Instrumentiertes Spielzeug, das aus Forschungslabors stammt, wird zunehmend eingesetzt, um die kognitive Flexibilität von Säuglingen durch eingebettete Sensoren zu messen.

Nach Technologieintegration: Bildschirmfreies intelligentes Spielzeug stört die traditionelle Dichotomie

Das Segment für intelligentes Spielzeug im Markt für Lernspielzeug, das Technologien der künstlichen Intelligenz (KI) und des Internets der Dinge (IoT) integriert, wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 11,43 % wachsen, was das schnellste Wachstum unter den Technologiestufen darstellt. Dieses Wachstum wird durch Hersteller angetrieben, die Sensoren, maschinelles Lernen und drahtlose Konnektivität in physische Spielobjekte integrieren. Im Gegensatz dazu entfielen auf nicht-elektronisches traditionelles Spielzeug im Jahr 2025 56,11 % des Marktanteils. Dieses Segment bleibt stark aufgrund elterlicher Bedenken hinsichtlich übermäßiger Bildschirmzeit, regulatorischer Unsicherheiten rund um den Datenschutz sowie des taktilen und multisensorischen Engagements, das analoge Materialien bieten. Während angemessen gestaltete digitale Inhalte visuell-räumliche Fähigkeiten und exekutive Funktionen verbessern können, wurde übermäßige passive Bildschirmzeit mit verminderter anhaltender Aufmerksamkeit, Schlafstörungen und beeinträchtigter sozial-kognitiver Entwicklung in Verbindung gebracht. Elektronisches und interaktives Spielzeug besetzt eine mittlere Stufe mit batteriebetriebenen Lichtern, Geräuschen und einfachen Rückkopplungsschleifen ohne Internetverbindung oder Datenerfassung. Dieses Spielzeug spricht Betreuungspersonen an, die Neuheit ohne die mit dem Datenschutz verbundenen Risiken suchen.

Das Segment für intelligentes Spielzeug entwickelt sich zu zwei unterschiedlichen Architekturen: Cloud-verbundene Geräte und Edge-Computing-Designs. Cloud-verbundene Geräte ermöglichen adaptives Lernen und Remote-Updates, werfen jedoch Datenschutzbedenken auf. Edge-Computing-Designs hingegen verarbeiten Daten lokal und wahren so die Anonymität der Nutzer. Ein Beispiel für Letzteres ist LEGOs SMART-Play-Plattform, bei der alle KI-basierte Computer-Vision-Verarbeitung lokal erfolgt und sichergestellt wird, dass keine Bilder oder persönlichen Daten gespeichert oder weitergegeben werden. Ähnlich betont Miko Mini, ein KI-gesteuerter Konversationsroboter für Kinder im Alter von 5–10 Jahren, Sicherheit durch Konformität mit dem Kinderdatenschutzgesetz (COPPA), verbesserte Verschlüsselung, elterliche Kontrollen und die Gewährleistung, dass keine identifizierbaren Sprachaufnahmen gespeichert werden. Diese Designentscheidungen spiegeln regulatorischen Druck wie COPPA in den Vereinigten Staaten und die Datenschutz-Grundverordnung (DSGVO) in Europa sowie elterliche Skepsis gegenüber algorithmischer Manipulation von Kindern wider.

Nach Altersgruppe: Das Frühkindheitssegment sichert sich die Neuroplastizitätsprämie

Das Segment der 0–4-Jährigen im Markt für Lernspielzeug wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 11,12 % wachsen und ist damit die am schnellsten wachsende Alterskohorte. Dieses Wachstum wird durch neurowissenschaftliche Erkenntnisse gestützt, die die Vorteile frühzeitiger Intervention hervorheben. Die Kohorte der 5–8-Jährigen hielt im Jahr 2025 einen Marktanteil von 55,13 %, angetrieben durch ihre Ausrichtung auf den Beginn der formalen Schulbildung, den verstärkten Fokus der Betreuungspersonen auf schulische Vorbereitung und die Entwicklungsphase, in der Kinder mit komplexem Spielzeug interagieren können und gleichzeitig von spielbasiertem Lernen profitieren. Längsschnitt-Magnetresonanztomographie (MRT)-Studien, die 2025 veröffentlicht wurden, zeigten, dass Gehirnentwicklungsmerkmale wie volumetrische, kortikale Oberflächen- und Maße der weißen Substanz von der Säuglingszeit bis zum Schulalter die phonologische Verarbeitung im Vorschulalter direkt beeinflussten. Dies wiederum wirkte sich auf das frühe Dekodieren und Wortlesen in der Grundschule aus. Dieser kausale Zusammenhang unterstützt Premiumpreise für Spielzeug, das auf kritische Phasen der Neuroplastizität abzielt, insbesondere solches, das das phonologische Bewusstsein, das symbolische Spiel und die von Betreuungspersonen vermittelte Interaktion fördert.

Die Segmente der 9–11-Jährigen und der ab 12-Jährigen stehen vor Herausforderungen durch digitale Alternativen, darunter Smartphones, Spielkonsolen und soziale Medien, sowie durch die Wahrnehmung, dass physisches Spielzeug eher für jüngere Kinder geeignet ist. MINT-Kits, Robotikplattformen und fortgeschrittene Bausätze schneiden jedoch weiterhin gut ab, indem sie sich als Werkzeuge zur Kompetenzentwicklung und nicht als traditionelles Spielzeug positionieren. So bleibt beispielsweise LEGOs Computer Science and Artificial Intelligence (KI) Kit für die Klassen 6–8 ein bemerkenswertes Angebot in diesem Bereich.

Nach Material: Biokunststoffe gewinnen Marktanteile inmitten von Nachhaltigkeitsvorgaben

Im Markt für Lernspielzeug werden recycelte Kunststoffe und Biokunststoffe voraussichtlich von 2026 bis 2031 mit einer CAGR von 12,02 % wachsen und sich als der am schnellsten wachsende Materialtyp etablieren. Dieses Wachstum wird in erster Linie durch zunehmenden regulatorischen Druck und sich verändernde Verbraucherpräferenzen hin zur Nachhaltigkeit angetrieben. Im Vergleich dazu hielten herkömmliche Kunststoffe im Jahr 2025 einen Marktanteil von 61,43 %, gestützt durch ihre Kostenvorteile, Designflexibilität und gut etablierten Lieferketten. Herkömmliche Kunststoffe werden jedoch zunehmend aufgrund von Bedenken hinsichtlich Mikroplastikverschmutzung, endokrin wirkenden Zusatzstoffen und Herausforderungen bei der Entsorgung am Ende der Lebensdauer kritisch betrachtet.

Holz- und papierbasiertes Spielzeug spricht umweltbewusste Verbraucher an und entspricht Montessori-Bildungsphilosophien, die natürliche Materialien priorisieren. Trotz ihrer Attraktivität sind diese Materialien mit Einschränkungen wie höheren Kosten, geringerer Haltbarkeit und reduzierter Designkomplexität im Vergleich zu spritzgegossenen Kunststoffen konfrontiert. Andere Materialtypen, darunter Textilien, Metalle und Hybridverbundwerkstoffe, werden in Nischenanwendungen eingesetzt, wie z. B. Sensorspielzeug für Kinder mit besonderen Bedürfnissen und Outdoor-Erkundungskits.

Nach Vertriebskanal: E-Commerce gewinnt Marktanteile durch Personalisierung und Abonnements

Im Markt für Lernspielzeug werden Online-Einzelhandelsgeschäfte voraussichtlich von 2026 bis 2031 mit einer CAGR von 12,41 % wachsen und damit den am schnellsten wachsenden Vertriebskanal darstellen. Dieses Wachstum wird durch Faktoren wie Personalisierungsmaschinen, Abonnementmodelle und Direktvertriebsstrategien angetrieben, die den Bedarf an traditionellem Regalplatz eliminieren. Im Jahr 2025 entfielen auf Supermärkte und Hypermärkte 28,33 % des Marktanteils, begünstigt durch hohe Besucherfrequenz, Impulskäufe und die Möglichkeit für Kunden, Produkte vor dem Kauf physisch zu prüfen. Dies ist besonders wichtig für taktiles Spielzeug und Artikel, die eine komplexe Montage erfordern.

Fachgeschäfte bieten kuratierte Produktsortimente, sachkundiges Personal und erlebnisorientierte Einzelhandelsformate, einschließlich Spielbereichen und Workshops im Geschäft. Sie stehen jedoch vor Herausforderungen wie Margendruck durch E-Commerce-Preistransparenz und den Fixkosten für die Aufrechterhaltung physischer Standorte. Andere Vertriebskanäle, darunter Direktvertrieb, Kataloge und institutionelle Beschaffung, bedienen Nischenmärkte wie Schulen, Kindertagesstätten und Therapiezentren. Das Wachstum des E-Commerce wird durch algorithmische Empfehlungsmaschinen angetrieben, die komplementäre Produkte bewerben, Abonnementboxen, die den Kauf vereinfachen und den Customer Lifetime Value steigern, sowie nutzergenerierte Bewertungen, die als Ersatz für Produktprüfungen im Geschäft fungieren. Amazons bedeutende Rolle im Online-Spielzeugverkauf bietet sowohl Chancen als auch Risiken. Während die Plattform Zugang zu globaler Nachfrage und einer robusten Fulfillment-Infrastruktur bietet, macht sie Produkte auch durch Preisvergleichstools zur Massenware und setzt Hersteller Risiken wie Produktfälschungen und Nachahmungen aus. Im Januar 2026 erließ die Verbraucherproduktsicherheitskommission (CPSC) Rückrufe für mehrere ausschließlich auf Amazon und Temu verkaufte Produkte, darunter magnetische Bausätze und Zahnungsspielzeug mit Zugschnur.

Geografische Analyse

Europa entfiel im Jahr 2025 auf 37,82 % des Marktanteils für Lernspielzeug, angetrieben durch hohes Pro-Kopf-Einkommen, eine starke Bildungsinfrastruktur, strenge Sicherheitsvorschriften und einen kulturellen Fokus auf spielbasiertes Lernen. Wichtige Märkte wie Deutschland, das Vereinigte Königreich, Frankreich und Spanien treiben die Nachfrage in der Region an. Deutschlands Betonung von Qualitätsstandards und der Frühjahrslehrplan des Vereinigten Königreichs unterstützen das Wachstum im Premiumsegment. Nachhaltigkeitspräferenzen sind besonders stark in Nordeuropa, wo Verbraucher recycelte Materialien, Holz mit Zertifizierung des Rates zur Förderung nachhaltiger Waldwirtschaft (FSC) und CO₂-neutrale Fertigung priorisieren. Dieser Trend schafft Chancen für Marken wie PlanToys und Green Toys. Wirtschaftliche Herausforderungen, darunter Inflation, steigende Energiekosten und fiskalische Sparmaßnahmen, begrenzen jedoch die diskretionären Ausgaben. Mittelklassemarken stehen unter Druck, einen klaren Bildungswert nachzuweisen, oder riskieren, durch kostengünstigere Alternativen ersetzt zu werden. Der regulatorische Rahmen der Region, einschließlich der CE-Kennzeichnung, der Europäischen Norm (EN) 71 für Spielzeugsicherheit und der Beschränkungen der Verordnung zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (REACH), verursacht Compliance-Kosten, die etablierte Akteure mit dedizierten Regulierungsteams begünstigen.

Im Markt für Lernspielzeug wird der asiatisch-pazifische Raum voraussichtlich von 2026 bis 2031 mit einer CAGR von 11,71 % wachsen und damit der am schnellsten wachsende Markt sein. Dieses Wachstum wird durch die expandierende Mittelschicht in China und Indien, staatliche Mandate für MINT-Bildung (Mathematik, Informatik, Naturwissenschaften und Technik) und steigende elterliche Investitionen in frühkindliche Bildung angetrieben. In China steigern Bildungsreformen, die Kreativität und Problemlösung gegenüber auswendigem Lernen betonen, die Nachfrage nach offenem Konstruktionsspielzeug und MINT-Kits. In Indien fördert das wachsende Ökosystem für Bildungstechnologie (Edtech) hybride Spielzeug-App-Bündel, die physische Interaktion mit digitalem Feedback verbinden. Während Japans alternde Bevölkerung und niedrige Geburtenrate das Mengenwachstum begrenzen, halten hohe Pro-Kopf-Ausgaben und eine kulturelle Wertschätzung für Handwerkskunst die Nachfrage nach hochwertigen, designorientierten Produkten aufrecht. Schwellenmärkte wie Indonesien, Thailand und Singapur profitieren von steigenden verfügbaren Einkommen und einem wachsenden Bewusstsein für frühkindliche Entwicklung. Preissensibilität und fragmentierte Einzelhandelslandschaften erfordern jedoch lokalisierte Markteinführungsstrategien. Die Fertigungsbasis der Region, die in China, Vietnam und Thailand konzentriert ist, bietet Kostenvorteile, ist jedoch geopolitischen Risiken, Zollschwankungen und steigenden Arbeitskosten ausgesetzt.

Nordamerika, Südamerika sowie der Nahe Osten und Afrika entfallen gemeinsam auf den verbleibenden Marktanteil für Lernspielzeug. Nordamerika profitiert von hohen Verbraucherausgaben, einer gut etablierten E-Commerce-Infrastruktur und institutioneller Beschaffung durch Schulen und Kindertagesstätten. Die Region steht jedoch vor Herausforderungen wie Marktsättigung und Wettbewerb durch kostenlose digitale Anwendungen. In den Vereinigten Staaten schaffen die Durchsetzung durch die Verbraucherproduktsicherheitskommission (CPSC) und die Compliance-Anforderungen der ASTM F963 der Amerikanischen Gesellschaft für Prüfung und Materialien regulatorische Barrieren, die etablierte Akteure schützen und gleichzeitig die Einstiegshürden für neue Marktteilnehmer erhöhen [3]Quelle: Federal Register, „Sicherheitsstandard zur Verpflichtung von ASTM F963 für Spielzeug”, federalregister.gov. Mexikos Nähe zu US-amerikanischen Fertigungs- und Vertriebsnetzwerken positioniert es als Nearshoring-Ziel inmitten von Zollunsicherheiten. Südamerika, angeführt von Brasilien und Argentinien, zeigt Wachstumspotenzial aufgrund von Urbanisierung und expandierenden Mittelschichten. Makroökonomische Volatilität und Währungsschwankungen erschweren jedoch Preisstrategien und das Margenmanagement. Der Nahe Osten und Afrika, mit wichtigen Märkten wie den Vereinigten Arabischen Emiraten, Saudi-Arabien, Südafrika und der Türkei, stellen aufkommende Chancen dar. Diese Märkte weisen hohes Wachstumspotenzial auf, stehen jedoch vor Herausforderungen wie begrenzten Verbraucherdaten und unterentwickelter Vertriebsinfrastruktur. Die Etablierung einer Präsenz in diesen Regionen erfordert geduldiges Kapital und lokalisierte Partnerschaften.

Wettbewerbslandschaft

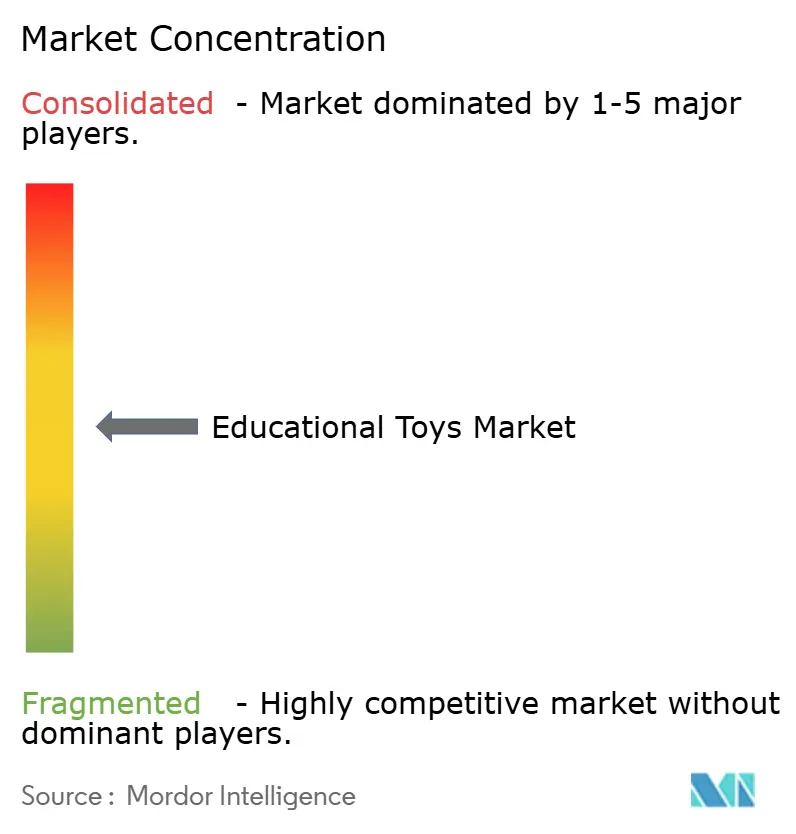

Der Markt für Lernspielzeug ist mäßig fragmentiert, wobei globale etablierte Unternehmen neben aufstrebenden Neueinsteigern koexistieren. Etablierte Unternehmen im Markt für Lernspielzeug wie LEGO, Mattel und Hasbro nutzen ihr Markenwert, ihre Einzelhandelsnetzwerke und ihre Portfolios an geistigem Eigentum, um Marktanteile zu halten. Gleichzeitig nutzen digital-native Marken und auf MINT (Mathematik, Informatik, Naturwissenschaften und Technik) spezialisierte Unternehmen Chancen in Abonnementmodellen, institutionellen Verkäufen und sensorgestütztem intelligentem Spielzeug. Zu den wichtigsten Strategien gehören die vertikale Integration in die Inhalts- und Lehrplanentwicklung, die horizontale Expansion durch Lizenzpartnerschaften (z. B. LEGOs Kooperationen mit Star Wars und Pokémon sowie Mattels im Jahr 2025 angekündigte Partnerschaft mit OpenAI) sowie Fusionen und Übernahmen zur Stärkung digitaler Fähigkeiten. So fügte beispielsweise Mattels Übernahme des vollständigen Eigentums an Mattel163 für 318 Mio. USD im Februar 2026 Expertise in der Entwicklung mobiler Spiele, im Verlagswesen und in der digitalen Kundengewinnung zu seinem Portfolio hinzu.

Technologie bleibt ein entscheidender Wettbewerbsbereich. LEGOs SMART-Play-Plattform integriert über 20 patentierte Sensor- und Synthesizertechnologien in seine Steine und schafft damit ein proprietäres Ökosystem, das das Nutzerengagement steigert und Nachahmungsbarrieren erhöht. Aufstrebende Disruptoren wie Shifu Technologies und Ozobot konzentrieren sich auf MINT-orientierte Produkte und umgehen traditionelle Einzelhandelskanäle durch den Einsatz von Direktvertrieb über E-Commerce und institutionelle Verkäufe an Schulen. Ozobot beispielsweise bietet duale Programmierpfade mit bildschirmfreien Farbcodes und blockbasierter Programmierung für Kinder ab 4–5 Jahren an, mit einer gemeldeten Reichweite von über 1,7 Millionen Schülern.

Chancen bestehen auch bei inklusivem und auf besondere Bedürfnisse ausgerichtetem Spielzeug. Produkte mit klinisch validierter Wirksamkeit, wie die LEGO-basierte Therapie, die Verbesserungen der exekutiven Funktion bei Kindern mit Autismus-Spektrum-Störung (ASS) gezeigt hat, können Premiumpreise erzielen und in institutionellen Märkten Fuß fassen. Nachhaltigkeit ist ein weiterer Wachstumsbereich. Marken, die glaubwürdige Bemühungen bei der Beschaffung recycelter Materialien, CO₂-neutraler Fertigung und Kreislaufwirtschaftsmodellen (z. B. Rücknahmeprogramme und modulare Reparierbarkeit) nachweisen, können sich in umweltbewussten Segmenten differenzieren. Die Zahlungsbereitschaft der Verbraucher für einen Aufpreis für solche Merkmale variiert jedoch je nach Region und Einkommensniveau. Die Einhaltung von Sicherheitsstandards, einschließlich ASTM F963 der Amerikanischen Gesellschaft für Prüfung und Materialien, der Vorschriften der Verbraucherproduktsicherheitskommission (CPSC) und internationaler Normen wie ISO 8124, ist unerlässlich. Jüngste Produktrückrufe verdeutlichen, dass Sicherheitsmängel zu sofortigem Marktausschluss und erheblichem Reputationsschaden führen können.

Marktführer in der Lernspielzeugbranche

LEGO Group

Mattel Inc.

VTech Holdings Ltd.

Hasbro Inc.

Spin Master Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Wondery führte eine einzigartige Linie von Spielzeug und Verbraucherprodukten ein, inspiriert vom bestplatzierten Wissenschaftspodcast für Kinder und ihre Eltern, Wow in the World. Die Spielzeuglinie Wondery Kids & Wow in the World umfasst Produkte, die klassisches Spielzeug und Spielmuster neu interpretieren und Kindern sowie ihren Eltern eine neue Möglichkeit zur Interaktion und zum Engagement bieten.

- September 2024: Hape erweiterte sein nachhaltiges Produktportfolio durch die Einführung neuer Lernspielzeuge aus Bambus und recycelten Kunststoffen. Diese Initiative steht im Einklang mit globalen Umweltvorschriften und adressiert die wachsende elterliche Nachfrage nach umweltfreundlichen Produkten.

- Juli 2024: Osmo führte abonnementbasierte Lernkits ein, die physische Manipulationsmaterialien mit interaktiven digitalen Spielen verbinden und auf frühkindliche Entwicklung durch spielbasiertes und erfahrungsbasiertes Lernen abzielen.

- Februar 2024: LeapFrog arbeitete mit Walmart zusammen, um exklusive MINT-fokussierte Lernspielzeugbündel zu entwickeln. Diese Bündel integrieren physisches Spielzeug mit digitalem Lerninhalt und sind über Walmarts umfangreiches Supermarktnetzwerk und Online-Plattformen erhältlich.

Berichtsumfang des Marktes für Lernspielzeug

Der Markt für Lernspielzeug umfasst Spielzeug, das darauf ausgelegt ist, die kognitiven, motorischen und kreativen Fähigkeiten von Kindern durch interaktives Spielen zu fördern. Der Markt ist nach Produkttyp, Technologieintegration, Altersgruppe, Material, Vertriebskanal und Geografie segmentiert. Nach Produkttyp umfasst der Markt Bau- und Konstruktionsspielzeug, Spiele und Puzzles, Kunst und Basteln wie Sprach-, Lese-, künstlerisches und kreatives Spielzeug, Rollenspielzeug mit Fokus auf Berufe, MINT-Spielzeug (Mathematik, Informatik, Naturwissenschaften und Technik) sowie weitere Produkttypen. Nach Technologieintegration ist der Markt unterteilt in nicht-elektronisches traditionelles Spielzeug, elektronisches und interaktives Spielzeug sowie intelligentes Spielzeug mit künstlicher Intelligenz (KI) und Internet der Dinge (IoT). Nach Altersgruppe bedient der Markt Kinder im Alter von 0 bis 4 Jahren, 5 bis 8 Jahren, 9 bis 11 Jahren sowie 12 Jahren und älter. Nach Material umfasst der Markt herkömmliche Kunststoffe, recycelte und biobasierte Kunststoffe, Holz- und papierbasierte Materialien sowie weitere Materialtypen. Nach Vertriebskanal ist der Markt segmentiert in Supermärkte und Hypermärkte, Fachgeschäfte, Online-Einzelhandelsgeschäfte sowie weitere Vertriebskanäle. Geografisch wird der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie dem Nahen Osten und Afrika analysiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Bau- und Konstruktionsspielzeug |

| Spiele und Puzzles |

| Kunst und Basteln (Sprach-, Lese-, Schreib-, künstlerische und kreative Spielzeuge) |

| Rollenspiel (Berufsbezogen) |

| MINT-Spielzeug |

| Andere Produkttypen |

| Nicht-elektronisches traditionelles Spielzeug |

| Elektronisches/interaktives Spielzeug |

| Intelligentes Spielzeug mit KI/IoT |

| 0–4 Jahre |

| 5–8 Jahre |

| 9–11 Jahre |

| 12+ Jahre |

| Herkömmliche Kunststoffe |

| Recycelte Kunststoffe/Biokunststoffe |

| Holz- und papierbasierend |

| Andere Materialtypen |

| Supermärkte und Hypermärkte |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Bau- und Konstruktionsspielzeug | |

| Spiele und Puzzles | ||

| Kunst und Basteln (Sprach-, Lese-, Schreib-, künstlerische und kreative Spielzeuge) | ||

| Rollenspiel (Berufsbezogen) | ||

| MINT-Spielzeug | ||

| Andere Produkttypen | ||

| Nach Technologieintegration | Nicht-elektronisches traditionelles Spielzeug | |

| Elektronisches/interaktives Spielzeug | ||

| Intelligentes Spielzeug mit KI/IoT | ||

| Nach Altersgruppe | 0–4 Jahre | |

| 5–8 Jahre | ||

| 9–11 Jahre | ||

| 12+ Jahre | ||

| Nach Material | Herkömmliche Kunststoffe | |

| Recycelte Kunststoffe/Biokunststoffe | ||

| Holz- und papierbasierend | ||

| Andere Materialtypen | ||

| Nach Vertriebskanal | Supermärkte und Hypermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lernspielzeug im Jahr 2026?

Er wird im Jahr 2026 auf 78,48 Mrd. USD geschätzt und ist auf dem Weg, bis 2031 einen Wert von 118,08 Mrd. USD zu erreichen.

Welches Produktsegment wächst am schnellsten?

MINT-Spielzeug wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,92 % wachsen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Die Expansion der Mittelschicht, MINT-Mandate in China und Indien sowie steigende elterliche Ausgaben treiben die Region auf eine CAGR von 11,71 %.

Was treibt den Wandel hin zu intelligentem, sensorgestütztem Spielzeug an?

Eltern wünschen interaktives Feedback ohne zusätzliche Bildschirmzeit, während Edge-KI-Hardware Datenschutzvorschriften erfüllt und den Spielwert bereichert.

Wie beeinflussen Nachhaltigkeitstrends die Materialien?

Regulatorischer Druck und umweltbewusste Verbraucher fördern Biokunststoffe, die bis 2031 voraussichtlich eine CAGR von 12,02 % erzielen werden.

Seite zuletzt aktualisiert am: