Marktgröße und Marktanteil für statische VAR-Kompensatoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 0.88 Milliarden US-Dollar |

| Marktgröße (2030) | 1.09 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für statische VAR-Kompensatoren von Mordor Intelligence

Die Marktgröße für statische VAR-Kompensatoren erreichte im Jahr 2025 einen Wert von 0,88 Milliarden USD und wird bis 2030 auf 1,09 Milliarden USD anwachsen, was einer CAGR von 4,47 % entspricht. Investitionen verlagern sich von schnellen Kapazitätserweiterungen hin zu Netzstabilitätsprojekten, da Versorgungsunternehmen mit variabler erneuerbarer Erzeugung, alternden Übertragungsanlagen und strengeren Normen für die Energiequalität konfrontiert sind. Die wachsende Präferenz für Hybrid-SVC-STATCOM-Lösungen verdeutlicht, wie der Markt für statische VAR-Kompensatoren nun sowohl Kosteneffizienz als auch schnelle dynamische Reaktion schätzt. Hersteller erzielen Margen durch die Integration digitaler Steuerung, prädiktiver Wartungsanalytik und Ferndiagnose – Funktionen, die Ausfallzeiten verkürzen und die Anlagenauslastung erhöhen. Gleichzeitig fördern politische Anreize für erneuerbare Energien die Einführung anspruchsvoller Blindleistungsgeräte bei Endnutzern, die Spannungsschwankungen bei Leistungsfluktuationen stabilisieren können, wodurch eine vorhersehbare Nachfragepipeline für Lieferanten aufrechterhalten wird.

Wichtigste Erkenntnisse des Berichts

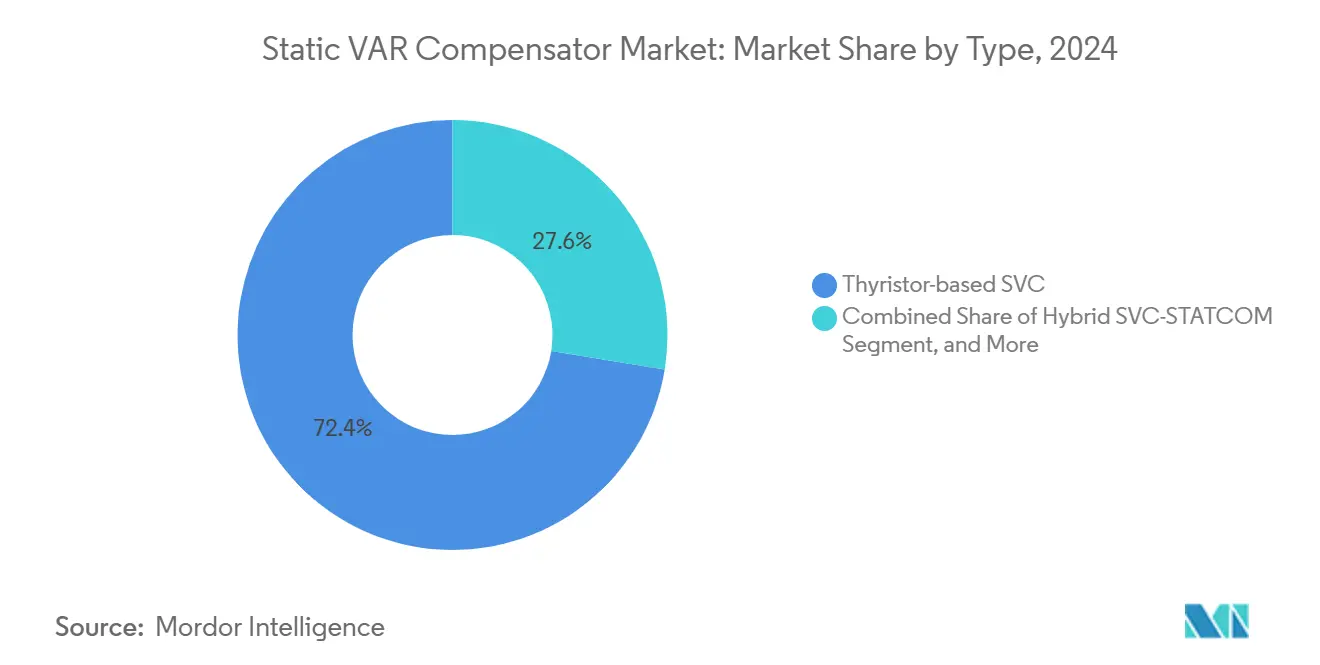

- Nach Typ führten Thyristor-basierte SVC-Systeme im Jahr 2024 mit einem Umsatzanteil von 72,43 %, während Hybrid-SVC-STATCOM-Lösungen bis 2030 voraussichtlich mit einer CAGR von 5,78 % wachsen werden.

- Nach Spannungsnennwert entfielen Installationen über 69 kV im Jahr 2024 auf 44,89 % der Marktgröße für statische VAR-Kompensatoren und werden voraussichtlich bis 2030 mit einer CAGR von 5,89 % zulegen.

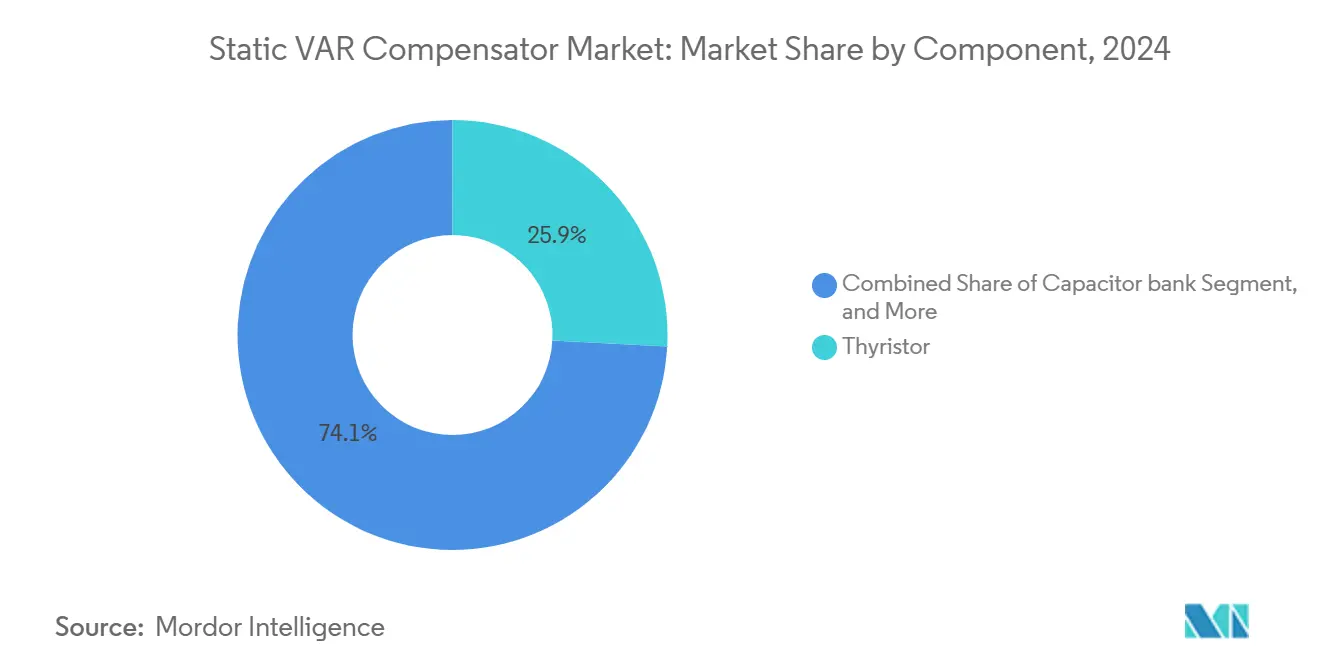

- Nach Komponente hielten Thyristorpakete im Jahr 2024 einen Anteil von 25,86 %, während GIS-Schaltanlagen das schnellste Wachstum mit einer CAGR von 4,76 % über den Prognosezeitraum verzeichnen dürften.

- Nach Endverbrauchsbranche dominierten Elektrizitätsversorgungsunternehmen im Jahr 2024 mit einem Marktanteil von 65,78 %, während Eisenbahn- und elektrische Traktionsanwendungen voraussichtlich die höchste CAGR von 4,68 % bis 2030 verzeichnen werden.

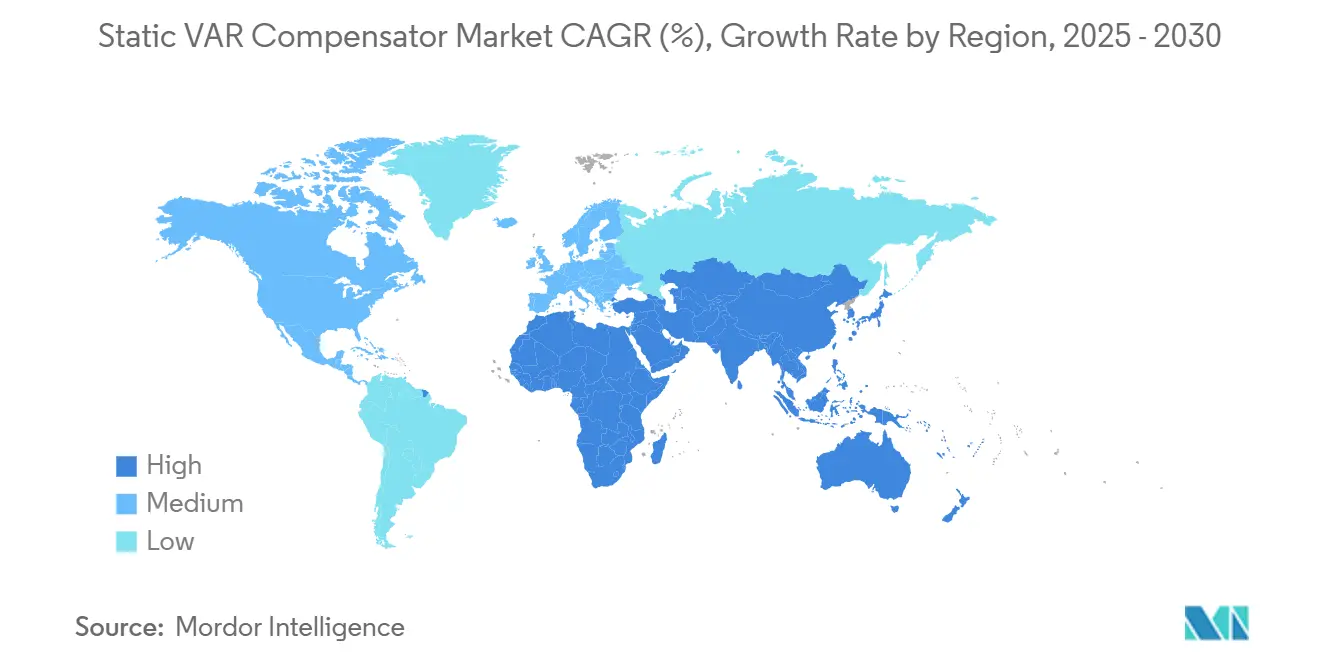

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2024 34,52 % des globalen Umsatzes und wird voraussichtlich das stärkste regionale Wachstum mit einer CAGR von 4,98 % bis 2030 verzeichnen.

Globale Trends und Erkenntnisse zum Markt für statische VAR-Kompensatoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Integration erneuerbarer Energien in das Stromnetz | +1.8% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Modernisierung von Übertragungs- und Verteilungsnetzen | +1.2% | Global, Ausstrahlungseffekte von entwickelten auf aufstrebende Märkte | Langfristig (≥ 4 Jahre) |

| Industrielle Nachfrage nach Verbesserung der Energiequalität | +0.9% | Schwerpunkt asiatisch-pazifischer Raum, nordamerikanischer Fertigungsgürtel | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Rechenzentren und hyperscaligen IKT-Campussen | +0.7% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Aufbau von Ultraschnell-Ladekorridor-Infrastruktur für Elektrofahrzeuge | +0.5% | Europa, Nordamerika, China als führende Märkte | Mittelfristig (2–4 Jahre) |

| KI-gestützte digitale Steuerung und Ferndiagnose | +0.4% | Global, technologisch fortgeschrittene Märkte zuerst | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Integration erneuerbarer Energien in das Stromnetz

Versorgungsunternehmen, die Wind- und Solarenergie einsetzen, müssen schwankende Blindleistungsbedarfe kompensieren, da Synchrongeneratoren außer Betrieb genommen werden. Die Enhanced-STATCOM-Stationen von TransnetBW veranschaulichen, wie fortschrittliche SVC-Technologie 380-kV-Korridore stabilisiert, die 11 Millionen Verbraucher versorgen. [1]Hitachi Energy, "Hitachi Energy und TransnetBW machen das deutsche Stromnetz fit für die Zukunft," hitachienergy.com Marktteilnehmer für statische VAR-Kompensatoren bündeln nun Spannungsdurchfahrt, Frequenzunterstützung und Oberwellenfilterung in einem einzigen Gehäuse, was den Aufwand für die Standorttechnik reduziert. Netzcodes in Europa, Indien und Teilen der Vereinigten Staaten verlangen zunehmend dynamische Unterstützungsgeräte bei netzgekoppelten erneuerbaren Anlagen im Versorgungsmaßstab, wodurch eine Pipeline von Nachrüstmöglichkeiten gesichert wird. Da ein Anteil erneuerbarer Energien von über 30 % das Risiko von Spannungsoszillationen erhöht, planen Netzbetreiber mehrjährige Beschaffungsrunden, die Lieferanten eine vorhersehbare Volumensichtbarkeit bieten. Mit dem Inbetriebgehen wasserstofffähiger Energieparks und Offshore-Windknotenpunkte nach 2026 wird eine zusätzliche Nachfrage nach modularen Hybrid-SVC-STATCOM-Einheiten entstehen.

Modernisierung von Übertragungs- und Verteilungsnetzen

Alternde Leitungen, schwerere städtische Lasten und bidirektionale Leistungsflüsse veranlassen Versorgungsunternehmen, Umspannwerke mit flexiblen Wechselstromübertragungsgeräten zu modernisieren. Projekte im Markt für statische VAR-Kompensatoren bündeln häufig Leitungsreaktoren, Phasenschiebertransformatoren und SVCs, um kostspielige Korridorerweiterungen aufzuschieben – ein Vorteil, den Regulierungsbehörden in Tarifverfahren honorieren. Fortschrittliche digitale Steuerungen ermöglichen es Betreibern, Blindleistungsreserven in Echtzeit zu überwachen und die Anzahl der disponierbaren Spitzenlastkraftwerke für die Spannungsunterstützung zu reduzieren. Auf den Philippinen und in Vietnam legen mehrjährige Netzverstärkungsprogramme modular auf Kufen montierte SVCs fest, die bei Verlagerung der Lastzentren umgesetzt werden können. Nordamerikanische Versorgungsunternehmen kombinieren SVC-Nachrüstungen mit Leistungsschalter-und-Hälfte-Bucht-Upgrades und erhöhen dadurch die Übertragungskapazität an wichtigen 230-kV- und 500-kV-Schnittstellen. Über den Prognosezeitraum wird der Markt für statische VAR-Kompensatoren eng mit großangelegten Leiterseilersatz-, Reihenkompensations- und Netzautomatisierungsbudgets verbunden bleiben.

Industrielle Nachfrage nach Verbesserung der Energiequalität

Lichtbogenofen-Stahlwerke, Kupferminen und Halbleiterfabriken erleiden alle Produktivitätsverluste, wenn Spannungsflicker, Phasenungleichgewicht oder Spannungseinbrüche die Gerätetoleranz überschreiten. SVC-Nachrüstungen in Stahlwerken in Europa haben den Elektrodenverschleiß um 15 % reduziert und den Durchsatz der Schmelzerei gesteigert. [2]T&D World Staff, "GE Vernova arbeitet mit TECO zusammen, um Taiwans Stromnetz zu verbessern," tdworld.com Lieferanten im Markt für statische VAR-Kompensatoren bewerben nun containerisierte „Industrie-Energiequalitäts”-Pakete, die Oberwellenfilter, Thyristor-gesteuerte Reaktoren und schnell reagierende VSC-Module integrieren. Da Produktionsausfallzeiten in großen Chipfabriken bis zu 0,5 Millionen USD pro Stunde kosten können, liegen die Amortisationszeiten häufig unter 2 Jahren, was die Genehmigung durch den CFO auch in engen Kapitalzyklen unterstützt. Hersteller im asiatisch-pazifischen Raum betrachten Energiequalitätsverbesserungen als ESG-Investitionen, da sie Netzverluste und CO₂ pro Tonne Ausstoß reduzieren. In Lateinamerika setzen Bergbaubetreiber in schwachen Netzen SVCs ein, um Schaufel- und Brecherlasten zu stabilisieren und Relaisauslösungen zu reduzieren, die den Erzfluss unterbrechen.

Ausbau von Rechenzentren und hyperscaligen IKT-Campussen

Jede 100-MW-Hyperscale-Anlage absorbiert plötzliche Laststeigerungen, wenn KI-Cluster hochfahren, was Verteilungsspeisungen belastet. Die Nachfrage im Markt für statische VAR-Kompensatoren entsteht auf der Teilübertragungsebene, wo Betreiber die harmonischen Grenzwerte gemäß IEEE 519 einhalten müssen. Führende Cloud-Anbieter integrieren ±150-Mvar-SVC-Designs in ihre technischen Spezifikationen, um sicherzustellen, dass Leistungsfaktorstrafen unter den Schwellenwerten der Versorgungsunternehmen bleiben. Da Platzbeschränkungen mehrstöckige Serverräume begünstigen, wünschen sich Betreiber kompakte GIS-basierte SVC-Anlagen mit minimalem Flächenbedarf. Ferndiagnose-Suiten ermöglichen es Campusingenieuren, das Oberwellenspektrum und den Blindleistungsbedarf zu überwachen, was mit Verfügbarkeits-Service-Level-Vereinbarungen übereinstimmt. Da 400-Gbps-optische Verbindungen bis 2027 höhere Rack-Dichten vorantreiben, wird dynamische Spannungsunterstützung obligatorisch, was die SVC-Durchdringung im IKT-Segment erhöht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten | -0.8% | Global, insbesondere in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch STATCOM und Synchronkondensatoren | -0.6% | Entwickelte Märkte mit fortschrittlicher Netzinfrastruktur | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Leistungshalbleiterbauelementen | -0.4% | Global, konzentrierte Auswirkungen in der asiatisch-pazifischen Fertigung | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem Betriebs- und Wartungspersonal für fortschrittliche FACTS | -0.3% | Aufstrebende Märkte, ländliche Netzanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten

Schlüsselfertige SVC-Projekte im Versorgungsmaßstab, einschließlich Tiefbauarbeiten und Schutzrelais, reichen von 50.000 bis 8 Millionen USD – eine Hürde für kleinere Verteilungsunternehmen. Wenn Installationen bis zu 20 % eines Umspannwerksbudgets verbrauchen, verzögern Vorstände häufig die Genehmigung, bis Spannungsinstabilität regulatorische Bußgelder droht. Die Finanzierung wird in aufstrebenden Volkswirtschaften schwieriger, wo Währungsvolatilität die Kosten für importierte Ausrüstung erhöht. Anbieter vermarkten nun Leasing- und Leistungsvertragsmodelle, um den Kapitaldruck zu verteilen, doch das Zeichnungsrisiko bleibt für Erstverlustsfinanzierer hoch. Multilaterale Entwicklungsbanken füllen Lücken teilweise, aber langsame Beschaffungszyklen verzögern Bereitstellungen weiterhin und bremsen das kurzfristige Wachstum im Markt für statische VAR-Kompensatoren.

Wettbewerb durch STATCOM und Synchronkondensatoren

Vollständige STATCOMs bieten Reaktionszeiten unter 5 Millisekunden und überlegene Niederspannungsdurchfahrtsfähigkeiten – Merkmale, die mit zunehmender Verbreitung wechselrichterbasierter Ressourcen geschätzt werden. Rückgänge bei Komponentenkosten und modulare Werksmontage schließen die historische Preislücke und erodieren den Wertvorschlag des SVC in leistungsstarken Nischen. Gleichzeitig gewinnen Synchronkondensatoren für den Trägheitsbeitrag wieder an Bedeutung, insbesondere in Inselnetzen. Netzplaner in Australien und dem Vereinigten Königreich modellieren nun Kombinationen aus STATCOM und rotierenden Maschinen und verdrängen neue SVC-Aufträge in einigen Ausschreibungen. [3]IEEE-Konferenzveröffentlichung, "Entwurf und Implementierung eines 12-Puls-TCR-basierten SVC zur Spannungsregelung," ieeexplore.ieee.org Infolgedessen könnte das Wachstum des Marktes für statische VAR-Kompensatoren in reifen Regionen verlangsamen, sofern Hybridangebote kein überzeugendes Kosten-Leistungs-Verhältnis aufrechterhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Hybridlösungen fordern die Thyristordominanz heraus

Thyristor-basierte Installationen machten im Jahr 2024 72,43 % des Marktanteils für statische VAR-Kompensatoren aus, gestützt durch drei Jahrzehnte bewährter Feldzuverlässigkeit. Hybrid-SVC-STATCOM-Lösungen werden jedoch eine CAGR von 5,78 % verzeichnen, da sie den Kostenvorteil phasengeregelter Reaktoren mit den schnellen Transienten von Spannungsquellenumrichtern verbinden. Im asiatisch-pazifischen Raum spezifizieren Ausschreibungsunterlagen zunehmend Hybridarchitekturen für 220-kV-Knoten, die Windcluster mit Backbone-Netzen verbinden. Lieferanten werben mit 30 % niedrigeren Investitionskosten als bei reinen STATCOMs bei gleichzeitiger Einhaltung derselben Flicker- und Oberwellengrenzwerte.

Versorgungsingenieure nennen eine gleichmäßigere dynamische Reaktion und einen kleineren Filterfußabdruck als Gründe, veraltete Thyristorbänke zugunsten von Hybrid-Nachrüstungen außer Betrieb zu nehmen. Im Werk gefertigte leistungselektronische Kassetten ermöglichen schrittweise Upgrades und verlängern die Anlagenlebensdauer. Hersteller integrieren auch digitale Zwillinge für prädiktives Gesundheits-Scoring und reduzieren ungeplante Ausfälle. Diese Merkmale halten den Markt für statische VAR-Kompensatoren auch gegenüber eigenständigen STATCOM-Angeboten attraktiv.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Spannungsnennwert: Hochspannungsdominanz spiegelt Übertragungsfokus wider

Systeme mit einer Nennspannung über 69 kV machten im Jahr 2024 44,89 % der Marktgröße für statische VAR-Kompensatoren aus und werden voraussichtlich das Wachstum mit einer CAGR von 5,89 % anführen, angetrieben durch Übertragungsverstärkungspläne in China, Indien und dem Nahen Osten. Großkorridore können bis zu 10 % zusätzliche Leistungsübertragungskapazität gewinnen, wenn dynamische Kompensation die Spannung unter Ausfallbedingungen stabilisiert und damit den Bedarf an teuren neuen Leitungen verzögert.

Mittelspannungspakete bedienen Industriecampusse und Vorstadtumspannwerke, stehen jedoch zunehmendem Wettbewerb durch verteilte Wechselrichter mit integrierter VAR-Unterstützung gegenüber. Niederspannungsprodukte bedienen Hightech-Fertigung und Marinewerften, wo empfindliche Lasten eine präzise Spannungsregelung erfordern. Anbieter nutzen gemeinsame Komponentenplattformen über Spannungsklassen hinweg, erzielen Skaleneffekte und stellen sicher, dass der Markt für statische VAR-Kompensatoren trotz regionalem Preisdruck gesunde Margen beibehält.

Nach Komponente: GIS-Schaltanlagen entwickeln sich zum Wachstumsführer

Thyristoren machten im Jahr 2024 25,86 % des Umsatzes aus, doch GIS-Schaltanlagen werden voraussichtlich am schnellsten mit einer CAGR von 4,76 % wachsen, da versiegelte SF₆-freie Designs Wartungsintervalle reduzieren und witterungsbedingte Ausfälle mindern. Integrierte Stromsensierung ermöglicht es Betreibern, Oberwellenflüsse ohne Hilfsstromwandler zu erkennen und die Installationszeit zu verkürzen.

Leistungselektronische Gerätebaugruppen profitieren von Breitbandhalbleitern, die die Schaltfrequenz erhöhen und damit die Filtergröße reduzieren. Gleichzeitig innovieren Reaktor- und Kondensatorlieferanten mit fortschrittlicher Epoxidimprägnierung, um höhere thermische Grenzwerte zu erreichen und die Betriebslebensdauer zu verlängern. Die Verlagerung hin zu intelligenten Schutzrelais und IEC-61850-Vernetzung eröffnet Serviceumsatzströme und erhält die Gesamtrentabilität im Markt für statische VAR-Kompensatoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Eisenbahnen treiben die Anwendungsdiversifizierung voran

Elektrizitätsversorgungsunternehmen kontrollierten im Jahr 2024 65,78 % des Umsatzes, was ihrem gesetzlichen Auftrag zur Aufrechterhaltung der Spannungsstabilität entspricht. Eisenbahn und elektrische Traktion werden eine CAGR von 4,68 % verzeichnen, da Hochgeschwindigkeitsnetze in Indien, Spanien und Ägypten eine schnelle VAR-Unterstützung benötigen, wenn regeneratives Bremsen Leistung ins Netz zurückspeist. Chinesische OEMs bieten bereits schlüsselfertige ±25-kV-Traktions-SVC-Kufen an, die Dreiphasenausgleich und Flickerunterdrückung integrieren.

Erneuerbare-Energie-Kraftwerke nutzen SVCs, um die Durchfahrtsanforderungen des Netzcodes zu erfüllen, während Stahlhersteller Elektrodenkosten reduzieren und die Transformatorlebensdauer verlängern. Rechenzentrumsbetreiber spezifizieren 0,99-Lag-Lead-Leistungsfaktorklauseln, die effektiv eine dynamische Kompensation erfordern und eine neue Umsatzquelle eröffnen. Insgesamt erweitern diese Trends den adressierbaren Markt für statische VAR-Kompensatoren über seinen historischen Versorgungskern hinaus.

Geografische Analyse

Der asiatisch-pazifische Raum hatte im Jahr 2024 einen Anteil von 34,52 % und wird voraussichtlich bis 2030 mit einer Rate von 4,98 % wachsen, unterstützt durch Chinas jährliches Übertragungsbudget von 20 Milliarden USD und Indiens Grünkorridorprogramme. Chinesische Unternehmen profitieren von Skaleneffekten und liefern modulare SVC-Felder, die 15 % unter dem europäischen Durchschnitt liegen und dennoch dieselben IEC-61000-Oberwellenstandards erfüllen. Allein die Projekte des Staatsnetzes verbrauchten während der Upgrades im Jahr 2024 mehr als 2.500 MVAr und sicherten die inländischen Auftragsbücher.

Nordamerika fügt SVCs hauptsächlich hinzu, um 30 GW jährlicher Wind- und Solarinstallationen zu integrieren. US-amerikanische Übertragungsentwickler nehmen ±200-MVAR-Bänke in Korridorausbauanträge auf, um die NERC-Spannungsstabilitätskriterien zu erfüllen. Kanada rüstet 500-kV-Pazifik-Intertie-Knoten nach, um den grenzüberschreitenden Energiehandel zu verbessern. Europa verfolgt Hybrid-SVC-STATCOM an 400-kV-Umspannwerken, um Offshore-Wind zu erschließen, wobei der Vertrag von TransnetBW in Deutschland den Trend exemplarisch verdeutlicht. Enge Platzbeschränkungen und SF₆-Ausstiegspolitiken drängen die Region zu GIS-basierten Designs.

Der Nahe Osten und Afrika investieren in die Stabilisierung abgelegener Bergbau-Mikronetze und Entsalzungsanlagen, die anfällig für Motoranlauftransienten sind. Golfversorger nutzen klimatisierte Gehäuse, die für 55 °C Umgebungstemperatur ausgelegt sind, um optimale Leistung unter Wüstenbedingungen zu gewährleisten. Südamerika hinkt aufgrund fiskalischer Sparmaßnahmen hinterher, aber Wachstumsnischen entstehen dort, wo Solarenergie und Kupferbergbau in Chile und Peru zusammentreffen. Insgesamt sichert die regionale Diversifizierung ein mehrkanaliges Wachstum für den Markt für statische VAR-Kompensatoren, auch wenn einzelne Regionen durch Investitionsspitzen zyklieren.

Wettbewerbslandschaft

Der Markt für statische VAR-Kompensatoren ist mäßig konzentriert. Fünf globale Akteure – Hitachi Energy, GE Vernova, Siemens Energy, NR Electric und NARI Technology – kontrollieren mehr als 70 % des Jahresumsatzes durch gebündelte FACTS-Portfolios und EPC-Fähigkeiten. Anbieter differenzieren sich durch Hybridtopologien, Integration digitaler Zwillinge und schlüsselfertige Finanzierungspakete. Hitachi Energys SVC Light Enhanced kombiniert Superkondensatoren für die Wirkleistungseinspeisung und gewinnt deutsche Ausschreibungen. GE Vernova co-lokalisiert die SVC-Fertigung mit der HVDC-Ventilmontage in Chennai und verkürzt die Lieferzeit für indische Angebote.

Chinesische Lieferanten skalieren aggressiv, nutzen inländische Projekte zur Verfeinerung modularer Schränke, die IEC- und IEEE-Zertifizierungen erfüllen, und zielen dann auf Exportmärkte in Afrika und Lateinamerika ab. Westliche Marktführer kontern mit 20-Jahres-Serviceverträgen mit Ferndiagnosezentren, die eine Verfügbarkeit von 99 % garantieren. Komponentenspezialisten wie Merus Power und American Superconductor besetzen Nischen in industriellen Nachrüstungen und liefern kompakte Racks für 60-kV-Stahlwerk-Speisungen.

Flexible HVDC-Korridore stellen eine Bedrohung für eigenständige SVC-Aufträge an Umrichterknoten dar, da VSC-HVDC-Stationen inhärent die Spannung regeln. Lieferanten reagieren, indem sie SVCs mit STATCOM und statischen synchronen Reihenkompensatoren bündeln und Versorgungsunternehmen eine einheitliche Spannungsregelungsplattform präsentieren. Kontinuierliches Engagement bei Standards innerhalb von IEEE und CIGRÉ hilft Marktführern, Netzcode-Sprache zu gestalten, die mit Hybridlösungen übereinstimmt, und stärkt ihren Vorsprung.

Branchenführer im Bereich statische VAR-Kompensatoren

ABB Ltd.

Hitachi Energy Ltd.

Siemens Energy AG

General Electric Company

Mitsubishi Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Mehrere SVC-Installationen im Versorgungsmaßstab wurden im indischen Übertragungsnetz im Rahmen des nationalen Netzmodernisierungsprogramms in Betrieb genommen, wobei die Systeme darauf ausgelegt sind, die Integration erneuerbarer Energien zu unterstützen und die Energiequalität für industrielle Lasten in Fertigungskorridoren zu verbessern.

- Februar 2025: Fortschrittliche Hybrid-SVC-STATCOM-Systeme nahmen in europäischen Übertragungsnetzen den kommerziellen Betrieb auf und demonstrierten verbesserte Reaktionszeiten unter 5 Millisekunden sowie eine verbesserte Oberwellenleistung im Vergleich zu herkömmlichen Thyristor-basierten Systemen.

- Januar 2025: Chinesische Hersteller erweiterten die SVC-Produktionskapazität, um der wachsenden inländischen Nachfrage gerecht zu werden, wobei mehrere Anlagen die Produktion digitaler Steuerungssysteme und modularer SVC-Architekturen für den Inlands- und Exportmarkt steigerten.

- Januar 2025: Eisenbahnelektrifizierungsprojekte im asiatisch-pazifischen Raum setzten spezialisierte SVC-Systeme für das Traktionsenergiequalitätsmanagement ein und adressierten Spannungsschwankungsherausforderungen durch regenerative Bremssysteme und variable Lastbedingungen in Hochgeschwindigkeitsbahnanwendungen.

Umfang des globalen Marktberichts für statische VAR-Kompensatoren

| Thyristor-basierter SVC |

| Magnetisch gesteuerter Reaktor-basierter SVC |

| Hybrid-SVC-STATCOM |

| Niederspannung (≤1 kV) |

| Mittelspannung (1–69 kV) |

| Hochspannung (>69 kV) |

| Thyristor |

| Leistungselektronik-Gerätepakete |

| Reaktor |

| Kondensatorbank |

| Oberwellenfilter |

| GIS-Schaltanlage |

| Steuerungs- und Schutzsystem |

| Sonstige Komponenten |

| Elektrizitätsversorgungsunternehmen |

| Erneuerbare-Energie-Kraftwerke (Wind / Solar) |

| Eisenbahn und elektrische Traktion |

| Stahl- und Metallverarbeitung |

| Bergbau und Mineralien |

| Öl- und Gasanlagen |

| Rechenzentren und IKT |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Typ | Thyristor-basierter SVC | ||

| Magnetisch gesteuerter Reaktor-basierter SVC | |||

| Hybrid-SVC-STATCOM | |||

| Nach Spannungsnennwert | Niederspannung (≤1 kV) | ||

| Mittelspannung (1–69 kV) | |||

| Hochspannung (>69 kV) | |||

| Nach Komponente | Thyristor | ||

| Leistungselektronik-Gerätepakete | |||

| Reaktor | |||

| Kondensatorbank | |||

| Oberwellenfilter | |||

| GIS-Schaltanlage | |||

| Steuerungs- und Schutzsystem | |||

| Sonstige Komponenten | |||

| Nach Endverbrauchsbranche | Elektrizitätsversorgungsunternehmen | ||

| Erneuerbare-Energie-Kraftwerke (Wind / Solar) | |||

| Eisenbahn und elektrische Traktion | |||

| Stahl- und Metallverarbeitung | |||

| Bergbau und Mineralien | |||

| Öl- und Gasanlagen | |||

| Rechenzentren und IKT | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für statische VAR-Kompensatoren im Jahr 2025?

Der Marktwert erreichte im Jahr 2025 0,88 Milliarden USD und wird voraussichtlich bis 2030 auf 1,09 Milliarden USD ansteigen.

Welche Region erzeugt die größte Nachfrage?

Der asiatisch-pazifische Raum trägt 34,52 % des globalen Umsatzes bei und weist bis 2030 auch die schnellste CAGR von 4,98 % auf.

Welche Anwendung wird am schnellsten wachsen?

Eisenbahn und elektrische Traktion verzeichnen eine CAGR von 4,68 % dank der raschen Elektrifizierung von Hochgeschwindigkeitsstrecken und U-Bahnen.

Warum gewinnen Hybrid-SVC-STATCOM-Systeme an Bedeutung?

Sie verbinden den Kostenvorteil von Thyristorbänken mit der schnellen dynamischen Reaktion von Spannungsquellenumrichtern und erfüllen neue Netzcode-Anforderungen.

Wie wirkt sich die Hochspannungsadoption auf das Wachstum aus?

Installationen über 69 kV führen die Expansion mit einer CAGR von 5,89 % an, da Übertragungsaufrüstungen auf umfangreiche VAR-Unterstützung angewiesen sind.

Was ist das wichtigste Hemmnis für neue Projekte?

Was ist das wichtigste Hemmnis für neue Projekte?

Seite zuletzt aktualisiert am: