Marktgröße und Marktanteil des sri-lankischen Cyber (Haftpflicht )Versicherungsmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

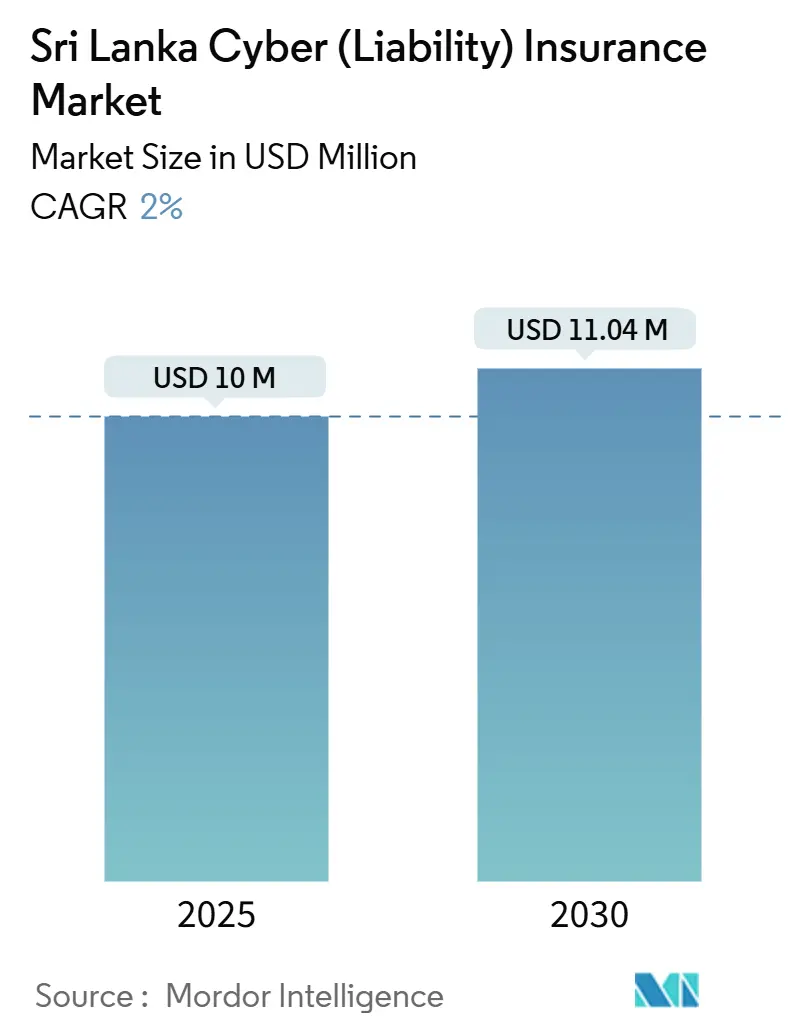

| Marktgröße (2025) | 10 Millionen US-Dollar |

| Marktgröße (2030) | 11.04 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.00% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des sri-lankischen Cyber (Haftpflicht )Versicherungsmarkts von Mordor Intelligence

Die Marktgröße des sri-lankischen Cyber (Haftpflicht )Versicherungsmarkts wird im Jahr 2025 auf 10 Millionen USD geschätzt und soll bis 2030 auf 11,04 Millionen USD anwachsen, was einer CAGR von 2 % entspricht. Die bescheidene Gesamtzahl verbirgt eine tiefere Dynamik: Das Gesetz zum Schutz personenbezogener Daten (Personal Data Protection Act, PDPA) trat am 18. März 2025 in Kraft, was obligatorische Bußgelder auslöste und Gespräche über die Haftungsübertragung in Vorstandsetagen ankurbelte. Die Bankengesetz-Richtlinie Nr. 16 von 2021 hat bereits Rahmenbedingungen für Technologierisiken vorgeschrieben, sodass Finanzinstitute Erst- und Drittparteien-Cyberdeckungen ausweiten, um Prüfer und grenzüberschreitende Datenschutzvorschriften zu erfüllen [1]Zentralbank von Sri Lanka, „Bankengesetz-Richtlinie Nr. 16 von 2021 zum Technologierisikomanagement”, cbsl.gov.lk. Die rasche Einführung von Echtzeitzahlungen, der Aufbau von Hyperscale-Cloud-Infrastrukturen und ein Anstieg von Ransomware-Vorfällen weiten die Angriffsflächen aus, während restriktive Rückversicherer-Sublimits, knappe versicherungsmathematische Daten und Devisenkursvolatilität die Kapazitäten dämpfen. Infolgedessen entwickelt sich der sri-lankische Cyber (Haftpflicht )Versicherungsmarkt weiterhin durch gebündelte Mikroprodukte für KMU, KI-gestützte Risikozeichnung und staatliche Beschaffungsmandate, die Versicherungen in Ausschreibungen für digitale öffentliche Infrastruktur (DPI) einbetten.

Wichtigste Erkenntnisse des Berichts

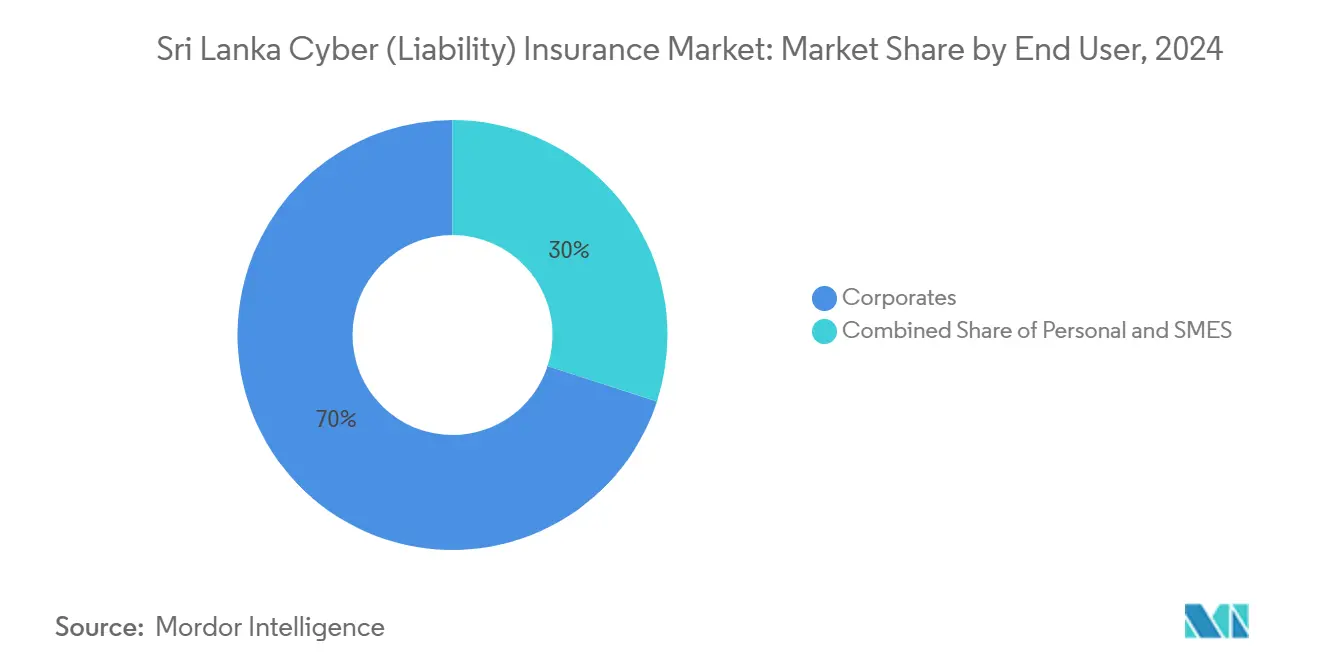

- Nach Endnutzer entfielen im Jahr 2024 70 % des Marktanteils des sri-lankischen Cyber (Haftpflicht )Versicherungsmarkts auf Unternehmen, während KMU bis 2030 voraussichtlich mit einer CAGR von 8,1 % wachsen werden.

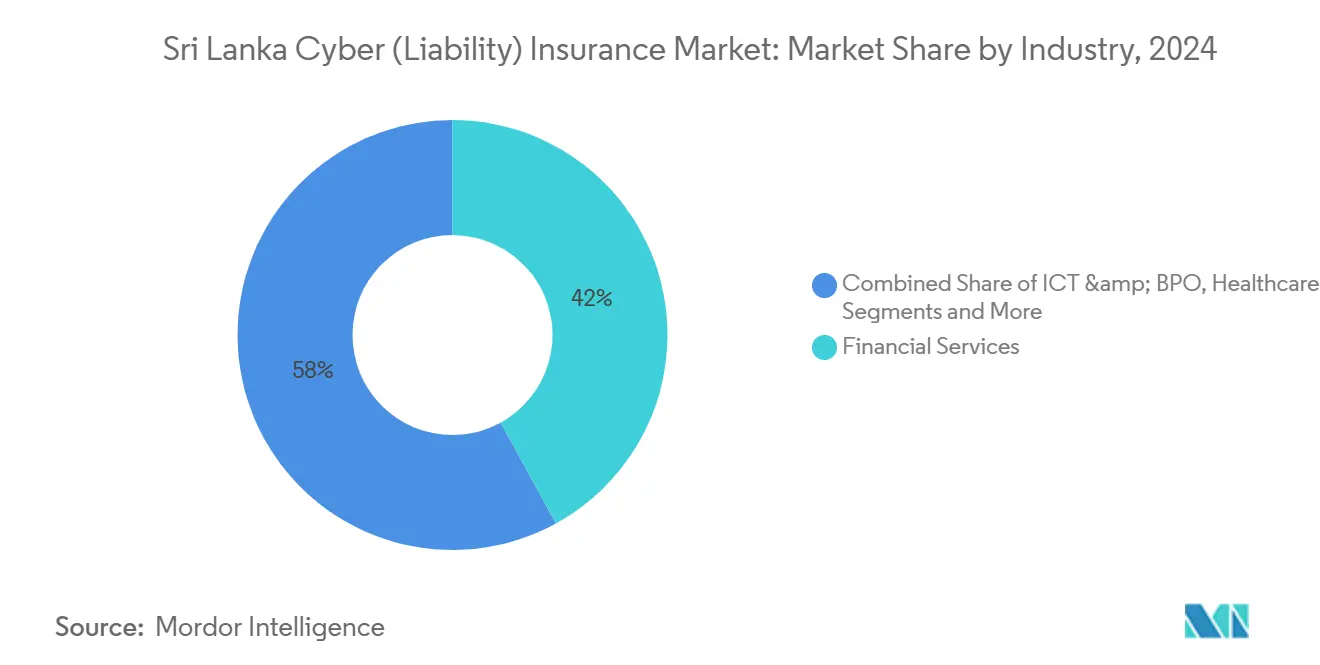

- Nach Branche kontrollierten Finanzdienstleistungen im Jahr 2024 einen Umsatzanteil von 42 % am sri-lankischen Cyber (Haftpflicht )Versicherungsmarkt, während IKT- und BPO-Aktivitäten bis 2030 mit einer CAGR von 8,9 % voranschreiten.

- Nach Geografie erwirtschaftete die Westprovinz im Jahr 2024 rund 80 % der gebuchten Bruttoprämien für Cyberversicherungen und übertraf damit bei weitem alle anderen sri-lankischen Provinzen, die gemeinsam die verbleibenden 20 % beisteuerten.

Trends und Erkenntnisse des sri-lankischen Cyber (Haftpflicht )Versicherungsmarkts

Analyse der Treiberwirkung*

| Treiber | (≈) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rasche Digitalisierung des Bank- und Fintech-Sektors | +1.2% | Finanzbezirk Colombo und landesweite Zahlungsinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Durchsetzung des Gesetzes zum Schutz personenbezogener Daten | +0.9% | National, frühe Einhaltung in der Westprovinz | Mittelfristig (2–4 Jahre) |

| Anstieg von Cloud- und Hyperscale-Rechenzentren | +0.5% | Bezirke Colombo und Gampaha | Mittelfristig (2–4 Jahre) |

| Zunehmende Ransomware-Häufigkeit bei Finanz-KMU | +0.7% | Städtische Gewerbezentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Öffentliche Ausschreibungen mit Pflicht zur Cyberdeckung | +0.4% | Staatliche Beschaffung auf nationaler Ebene | Langfristig (≥ 4 Jahre) |

| KI-gestützte kostengünstige KMU-Risikozeichnung | +0.3% | Pilotprojekte in Colombo | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Digitalisierung des Bank- und Fintech-Sektors treibt die Erstparteien-Cybernachfrage an

Sri Lankas Zahlungsinfrastruktur überstieg im Jahr 2024 das nationale BIP beim verarbeiteten Wert, wobei LankaPay allein im vierten Quartal 2024 56,9 Millionen Echtzeittransaktionen im Wert von LKR 4,6 Billionen abwickelte [2]LankaPay, „Vierteljährliche Zahlungsstatistik Q4 2024”, lankapay.lk. LankaQR weitete die Nutzung auf 31 Mobile-Banking-Apps und 22 Banken aus und verstärkte damit die Anfälligkeit für ransomwarebedingte Betriebsunterbrechungsschäden, die Versicherer derzeit mit 15 %–20 % der Versicherungssummen bepreisen. JustPay verarbeitet durchschnittlich 2,5 Millionen Wallet-Transaktionen monatlich, sodass ein einziger Datenleck die Klauseln für erstparteiliche Forensik und drittparteiliche Kartenneuerstellung auslösen würde. FinCSIRT, das 2024 gegründet wurde, schreibt nun sektorweit die Meldung von Vorfällen vor, was Cyberdeckungen als Teil der regulatorischen Compliance normalisiert. Versicherer bündeln Reaktionsdienste bei Datenschutzverletzungen und 24/7-Hotlines, um Policen als aktive Risikomanagementinstrumente statt als passive Entschädigungsversprechen zu positionieren.

Durchsetzung des Gesetzes zum Schutz personenbezogener Daten erzwingt Haftungsübertragung

Die Kernbestimmungen des PDPA sehen Bußgelder von bis zu LKR 10 Millionen pro Verstoß vor und schreiben 72-stündige Meldefristen bei Datenschutzverletzungen vor. Multinationale Unternehmen, die sowohl PDPA- als auch DSGVO-Risiken ausgesetzt sind, verlangen von ihren Programmen im sri-lankischen Cyber (Haftpflicht )Versicherungsmarkt umfassendere territoriale Limits und Sublimits für die Regulierungsverteidigung. Allianz Lanka verzeichnete nach März 2025 einen Anstieg der Angebotsanfragen um 40 %, insbesondere für Deckungen, die Benachrichtigungskosten, Kreditüberwachung und Reputationsmanagement erstatten. Lokale Versicherer ohne Reaktionspanels bei Datenschutzverletzungen kooperieren nun mit internationalen Versicherungsmaklern und geben 20 %–30 % der Prämie im Austausch gegen Fachwissen ab. Klarere Durchsetzungsrichtlinien der Datenschutzbehörde reduzieren Unklarheiten und machen das Datenschutzverletzungsrisiko zu einer quantifizierbaren Verbindlichkeit, die Risikozeichner bepreisen können.

Cloud- und Hyperscale-Rechenzentrum-Projekte erweitern die versicherbare Vermögensbasis

Die staatliche Beschaffung für Lanka Government Cloud 2.5 integriert souveräne Server mit AWS, Microsoft Azure und fünf weiteren Hyperscalern und vervielfacht damit die Risiken durch abhängige Betriebsunterbrechungen. Das Tier-III-Rechenzentrum von Dialog Axiata im Wert von 50 Millionen USD verfügt über Cyber-Zusatzklauseln, die physische Sabotage von Kühlungs- und Stromsystemen abdecken. Ein regionaler AWS-Ausfall im Jahr 2024 legte mehrere Fintech-Apps für sechs Stunden lahm und verdeutlichte das Aggregationsrisiko; Rückversicherer begrenzen nun das Risiko pro Anbieter auf 5 Millionen USD, was Erstversicherer zur Schichtung von Verträgen zwingt und die Tarife in die Höhe treibt. Da Cloud-Residenzregeln sensible und nicht sensible Arbeitslasten aufteilen, verfeinern Risikozeichner die Formulierungen, um jurisdiktionelle Unklarheiten zu adressieren.

Ransomware-Häufigkeit bei Finanz-KMU beschleunigt die Konversion von Erstkäufern

SLCERT verzeichnete im Jahr 2024 mehr als 1.200 Cybervorfälle, von denen 60 % Ransomware oder Phishing betrafen. Doppelte Erpressungsforderungen reichen von 15.000 bis 50.000 USD und übersteigen die jährlichen IT-Budgets vieler KMU. Der Datenschutzverstoß bei Dialog Axiata im Juni 2024 verdeutlichte den Reputationsschaden und veranlasste Telekommunikations- und BPO-Betreiber, ihre Limits zu erhöhen. Mikro-Cyberprodukte mit Preisen zwischen LKR 5.000 und LKR 10.000 wandeln bisher nicht versicherbare KMU über Genossenschaftskanäle in Versicherungsnehmer um. Versicherer ergänzen die Deckung durch risikotechnische Beratungsleistungen, was die Schadenshäufigkeit reduziert und die Rentabilität der Risikozeichnung verbessert.

Analyse der Hemmnisse*

| Hemmnis | (≈) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Geringes Bewusstsein für Cyberrisiken und mangelnde Erschwinglichkeit bei KMU | -0.8% | Ländliche und halbstädtische Bezirke landesweit | Mittelfristig (2–4 Jahre) |

| Knappe versicherungsmathematische Schadendaten treiben Prämien in die Höhe | -0.6% | Alle Marktsegmente | Langfristig (≥ 4 Jahre) |

| Devisenkursvolatilität begrenzt den Rückversicherer-Appetit | -0.5% | Makroökonomische Einschränkungen in ganz Sri Lanka | Kurzfristig (≤ 2 Jahre) |

| Systemische DPI-Konzentrationsausschlüsse | -0.3% | Regierungs- und Großunternehmenssegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes Bewusstsein für Cyberrisiken und mangelnde Erschwinglichkeit bei KMU drosseln die Marktdurchdringung

KMU machen 75 % aller Unternehmen aus, doch weniger als 25 % verfügen über IT-Budgets, und Umfragen zeigen, dass 75 % der Inhaber Cyberrisiken geringer einschätzen als Feuer- oder Diebstahlrisiken [3]MITRE SARDI, „Cybersicherheitslandschaft sri-lankischer KMU 2024”, mitre.org. Eigenständige Prämien von LKR 15.000–25.000 entsprechen 5 %–10 % der frei verfügbaren Ausgaben, während ausschließlich auf Englisch verfasste Policenbedingungen singhalesisch- und tamilischsprachige Inhaber abschrecken. Ländliche Vertriebslücken bestehen trotz der Inklusionsinitiativen der Zentralbank fort, was die geografische Reichweite des sri-lankischen Cyber (Haftpflicht )Versicherungsmarkts einschränkt und die Durchdringung unter 1 % der adressierbaren KMU hält. Versicherer erproben volkssprachliche mobile Apps, doch die Akzeptanz hängt von der Bündelung der Deckung mit Zahlungsterminals und staatlichen Digital-Village-Kiosken ab.

Knappe versicherungsmathematische Schadendaten treiben Prämien in die Höhe und schrecken Kunden ab

Nur 5 % der 1.200 gemeldeten Cybervorfälle des Jahres 2024 wurden zu Schadensfällen, was Risikozeichner um Häufigkeits-Schweregrad-Kurven bringt. Versicherer wenden daher Aufschläge von 30 %–50 % an, die aus US-amerikanischen und britischen Schadenmodellen abgeleitet werden, was Prämien im Vergleich zu Märkten wie Indien unattraktiv macht, wo die vorgeschriebene Meldepflicht unter IRDAI eine verfeinerte Preisgestaltung unterstützt. Rückversicherer verlangen zudem hohe Abtretungsprovisionen, was die Margen der Erstversicherer drückt und Produktinnovationen hemmt. Ohne ein anonymisiertes Schadenkonsortium wird die Datenknappheit anhalten und die Reifung der sri-lankischen Cyber (Haftpflicht-)Versicherungsbranche verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Unternehmen verankern die Prämie, KMU treiben das Volumenwachstum

Unternehmen dominierten den sri-lankischen Cyber (Haftpflicht )Versicherungsmarkt im Jahr 2024 mit einem Prämienanteil von 70 %, unterstützt durch grenzüberschreitende Datenflüsse und Versicherungsmandate der Muttergesellschaften. Unternehmen des Finanzsektors schichten häufig lokale Policen über 5 Millionen bis 25 Millionen USD unter globale Türme, um territoriale Vorschriften zu erfüllen. Große, an der Colombo-Börse notierte Banken beziehen sich auf die Bankengesetz-Richtlinie Nr. 16, um den Kauf von Erstparteiendeckungen mit hohen Limits für Ausfälle von Zahlungsschaltern zu rechtfertigen [4]Zentralbank von Sri Lanka, „Überprüfung der Finanzstabilität 2025”, cbsl.gov.lk. Umgekehrt verzeichnen KMU mit einer CAGR von 8,1 % bis 2030 das schnellste Wachstum, da Genossenschaftsversicherer Mikro-Cyber-Zusatzklauseln in Sachversicherungspolicen bündeln und so die Akquisitionshürden senken. KI-gestützte Risikozeichnung verkürzt die Bearbeitungszeit und senkt das Prämienniveau, was den sri-lankischen Cyber (Haftpflicht )Versicherungsmarkt für Händler öffnet, die zuvor als zu klein galten. Trotz der Fortschritte kaufen weniger als 2 % der privaten digitalen Nutzer individuelle Cyberdeckungen, was durch die geringe Kreditkartendurchdringung und begrenzte digitale Kompetenz gehemmt wird.

Das Unternehmenswachstum bleibt empfindlich gegenüber dem Rückversicherer-Appetit und Devisenkursschwankungen, die die Preisgestaltung für Excess-Layer-Deckungen um 30 %–50 % in die Höhe treiben können. KMU sind auf volkssprachlichen Vertrieb und staatliche Digitalisierungszuschüsse angewiesen, um Sicherheitsupgrades zu finanzieren. Partnerschaften mit Fintech-Plattformen wandeln Versicherungen von einem Pull- in ein Push-Produkt um und betten Mikrolimits beim Checkout oder der Kreditvergabe ein. Das Potenzial im Privatkundenbereich hängt davon ab, die Deckung als Familienschutz gegen Online-Betrug und Cybermobbing neu zu positionieren. Wenn Versicherer segmentspezifische Schadendaten kalibrieren, könnte eine granulare Tarifierung entstehen, die Prämien mit dem tatsächlichen Risiko in Einklang bringt und eine gesündere Expansion des sri-lankischen Cyber (Haftpflicht )Versicherungsmarkts fördert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branche: Finanzdienstleistungen dominieren, IKT und BPO beschleunigen sich

Finanzdienstleistungen kontrollierten im Jahr 2024 einen Marktanteil von 42 % am sri-lankischen Cyber (Haftpflicht )Versicherungsmarkt, was die hohe Echtzeitzahlungsgeschwindigkeit und strenge Meldepflichten bei Vorfällen widerspiegelt. Banken kaufen hohe Selbstbehalte in Kombination mit Sublimits für Forensikkosten, während Zahlungsdienstleister sich auf Klauseln für Social-Engineering und betrügerische Überweisungen konzentrieren. IKT- und BPO-Unternehmen sollen bis 2030 mit einer CAGR von 8,9 % wachsen, da sich Colombo als südostasiatischer Technologiestandort positioniert. Rechenzentrumsbetreiber wie Dialog Axiata tragen Limits von 50 Millionen USD einschließlich Sachschadenklauseln, was auf eine Verlagerung hin zu gemischten Cyber-Physisch-Policen hindeutet.

Regierungsbehörden mit einem Prämienanteil von 18 % erweitern ihre Deckung, da DPI-Initiativen Mindestlimits vorschreiben. Gesundheitswesen, freiberufliche Dienstleistungen und E-Commerce halten gemeinsam die verbleibenden 40 %, zeigen jedoch ungleiche Reife; Telemedizinplattformen steigern die Nachfrage im Gesundheitswesen, während knappe Margen die Einzelhandelsausgaben einschränken. Nano-Policen mit parametrischen Ransomware-Auslösern bedienen Social-Commerce-Mikro-Händler und veranschaulichen Produktinnovationsmöglichkeiten. Branchenübergreifende Ausschlüsse für systemische Ereignisse bleiben ein Gegenwind, doch eine breitere sektorale Beteiligung ist für eine ausgewogene Entwicklung der sri-lankischen Cyber (Haftpflicht-)Versicherungsbranche unerlässlich.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Colombo und die weitere Westprovinz erwirtschafteten im Jahr 2024 rund 80 % des Prämienvolumens des sri-lankischen Cyber (Haftpflicht )Versicherungsmarkts, was die Konzentration von Banken, Telekommunikationszentralen und Regierungsministerien in der Region widerspiegelt. Die Nähe zu Regulierungsbehörden und der Datenschutzbehörde erleichtert Compliance-Gespräche, während Tier-III-Rechenzentren und Zahlungsschalter-Assets hochwertige versicherte Infrastruktur verankern. Jeder Ransomware-Angriff auf die Colombo-Systeme von LankaPay würde landesweite Auswirkungen haben und die Nachfrage nach Policen mit hohen Limits bestätigen.

Außerhalb der Westprovinz vereinen die Zentral-, Süd- und Nordprovinzen weniger als 15 % der Prämien, da informelle Kleinstunternehmen unterhalb des regulatorischen Radars operieren. Digitale Dörfer, die für 2026 geplant sind, könnten die ländliche Nachfrage erschließen, wenn Versicherer Agentenschulungen, volkssprachliche Formulierungen und mobilfähige Antragssysteme synchronisieren. Der Trincomalee-Hafenkorridor in der Ostprovinz bietet aufstrebendes Risikopotenzial, da Logistikbetreiber Frachtbriefe und Zollprozesse digitalisieren, doch Risikozeichner wenden derzeit eine einheitliche Tarifierung an, die das Provinzrisiko möglicherweise falsch bepreist.

Die geografische Durchdringung hängt davon ab, die Datenlücke zu schließen; ohne regionale Schadenbenchmarks laden Versicherer nationale Durchschnittswerte in die Preisgestaltung, was risikoarme ländliche Unternehmen vom Kauf von Deckungen abhält. Genossenschaftsnetzwerke und Affinitätsvertrieb über landwirtschaftliche Zahlungsplattformen könnten die Reichweitenkosten senken. Langfristig kann eine granulare geospatiale Schadenkartierung Tarife verfeinern und eine gesündere provinzielle Expansion des sri-lankischen Cyber (Haftpflicht )Versicherungsmarkts unterstützen.

Wettbewerbslandschaft

Die fünf führenden inländischen Versicherer – Fairfirst Insurance, Allianz Lanka, Sri Lanka Insurance Corporation, AXA XL und Milliman Insurance – hielten im Jahr 2024 schätzungsweise einen Anteil von 81 % am Prämienvolumen des sri-lankischen Cyber (Haftpflicht )Versicherungsmarkts. Fairfirst führt mit 28 % und nutzt ein umfangreiches Unternehmensportfolio und eigenständige Cyberprodukte als Pionier. Allianz Lanka setzt seine Cyber-Protect-Suite ein und integriert globale Reaktionszentren bei Datenschutzverletzungen, die bei multinationalen Käufern Anklang finden. Sri Lanka Insurance Corporation nutzt bevorzugten Zugang zu staatlichen Ausschreibungen, hinkt jedoch in der versicherungsmathematischen Kompetenz hinterher.

Internationale Kapazitätsanbieter – Chubb, AIG, Tokio Marine HCC und Zurich – beteiligen sich über Maklerplatzierungen und liefern Excess-Layer-Deckungen und Spezialmodule für Cyber-Erpressung und Social-Engineering-Betrug. Die Makler Marsh McLennan und Willis Towers Watson setzen Instrumente wie Cyber Catalyst ein, um Risiken zu quantifizieren und Lloyd's-gestützte Kapazitäten zu verhandeln, obwohl die Devisenkursvolatilität einen Kostenaufschlag von 30 %–50 % hinzufügt. Die Wettbewerbsdifferenzierung dreht sich nun um KI-gestützte Risikozeichnung, parametrische Auslöser und eingebettete Versicherungspartnerschaften mit Fintechs.

Zu den Marktlücken gehören KMU-gebündelte Deckungen, die über digitale Geldbörsen vertrieben werden, parametrische Ransomware-Auszahlungen mit minimalem Dokumentationsaufwand und Mikrolimits über Genossenschaftskanäle mit Preisen zwischen LKR 5.000 und LKR 10.000. Softlogics Sofortangebots-Engine bietet Antragstellern mit geringem Risiko einen Rabatt von 40 % und setzt etablierte Anbieter unter Druck, Arbeitsabläufe zu digitalisieren oder Marktanteile zu verlieren. Da mehr Versicherer Schadendatenpools beitreten und die Preisgestaltung verfeinern, wird der Wettbewerb voraussichtlich von der Kapazitätsbereitstellung zu wertschöpfenden Dienstleistungen verlagern, die die Schadenshäufigkeit senken und den Kundenbetrieb schützen, was ein ausgewogenes Wachstum des sri-lankischen Cyber (Haftpflicht )Versicherungsmarkts aufrechterhält.

Marktführer der sri-lankischen Cyber (Haftpflicht-)Versicherungsbranche

Fairfirst Insurance

Milliman Insurance

Allianz Lanka

AXA XL

IIRM Lanka

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die Kernabschnitte des PDPA traten in Kraft, verhängten Bußgelder von bis zu LKR 10 Millionen und verursachten einen Anstieg der Unternehmenspolicenanfragen um 40 %.

- Januar 2025: GovPay wurde mit 16 Behörden weich gestartet und schrieb Cyber-Haftpflichtlimits von 1 Million USD für alle Zahlungsdienstleister vor.

- Oktober 2024: Die Regierung vergab Verträge für Lanka Government Cloud 2.5 und weitete damit die Risiken durch abhängige Betriebsunterbrechungen bei Hyperscale-Anbietern aus.

- September 2024: Ceylinco General Insurance meldete ein Prämienwachstum von 28 % auf LKR 14,9 Milliarden und nannte Cyber als Produktschwerpunkt für 2026.

Berichtsumfang des sri-lankischen Cyber (Haftpflicht )Versicherungsmarkts

| Privatpersonen |

| KMU |

| Unternehmen |

| Finanzdienstleistungen |

| Regierungsbehörden/-stellen |

| Gesundheitswesen |

| Freiberufliche Dienstleistungen |

| IKT & BPO |

| Einzel- und E-Commerce |

| Gastgewerbe & Tourismus |

| Sonstige Branchen |

| Colombo & Westprovinz |

| Südküste |

| Zentrales Hochland |

| Rest von Sri Lanka |

| Nach Endnutzer | Privatpersonen |

| KMU | |

| Unternehmen | |

| Nach Branche | Finanzdienstleistungen |

| Regierungsbehörden/-stellen | |

| Gesundheitswesen | |

| Freiberufliche Dienstleistungen | |

| IKT & BPO | |

| Einzel- und E-Commerce | |

| Gastgewerbe & Tourismus | |

| Sonstige Branchen | |

| Nach Geografie | Colombo & Westprovinz |

| Südküste | |

| Zentrales Hochland | |

| Rest von Sri Lanka |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des sri-lankischen Cyber (Haftpflicht )Versicherungsmarkts?

Der Markt steht im Jahr 2025 bei 10 Millionen USD und soll bis 2030 auf 11,04 Millionen USD anwachsen.

Welche Endnutzergruppe kauft die meisten Cyberdeckungen in Sri Lanka?

Unternehmen machen 70 % der gebuchten Prämien aus, was Prüfungsanforderungen und grenzüberschreitende Datenverpflichtungen widerspiegelt.

Welches Segment wächst bis 2030 am schnellsten?

KMU-Policen sollen mit einer CAGR von 8,1 % wachsen, da staatliche Digitalisierung und Mikro-Versicherungsbündel die Einstiegshürden senken.

Wie groß ist der Anteil der Finanzdienstleistungen an den Cyberprämien?

Finanzinstitute vereinten im Jahr 2024 42 % der Prämien aufgrund hoher Transaktionsvolumina und obligatorischer Meldepflichten bei Vorfällen.

Welche regulatorische Änderung beeinflusst die künftige Nachfrage am stärksten?

Die Durchsetzung des Gesetzes zum Schutz personenbezogener Daten ab März 2025 führt Bußgelder von bis zu LKR 10 Millionen ein und motiviert Unternehmen, Haftungsrisiken über Versicherungen zu übertragen.

Welche Versicherer führen den Markt heute an?

Fairfirst Insurance, Allianz Lanka, Sri Lanka Insurance Corporation, AXA XL und Milliman Insurance kontrollieren gemeinsam rund 81 % des Prämienvolumens.

Seite zuletzt aktualisiert am: