Spanien Strommarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

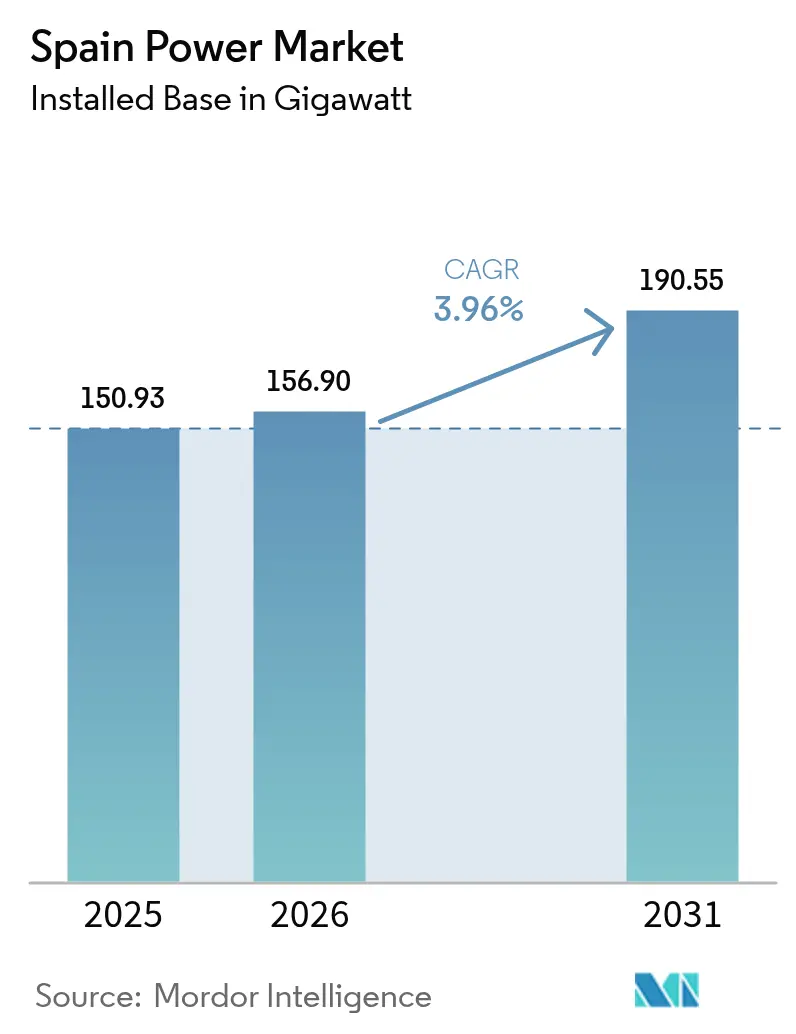

| Marktgröße im Basisjahr (2025) | 150.93 Gigawatt |

| Marktvolumen (2026) | 156.9 Gigawatt |

| Marktvolumen (2031) | 190.55 Gigawatt |

| Wachstumsrate (2026 - 2031) | 3.96% CAGR |

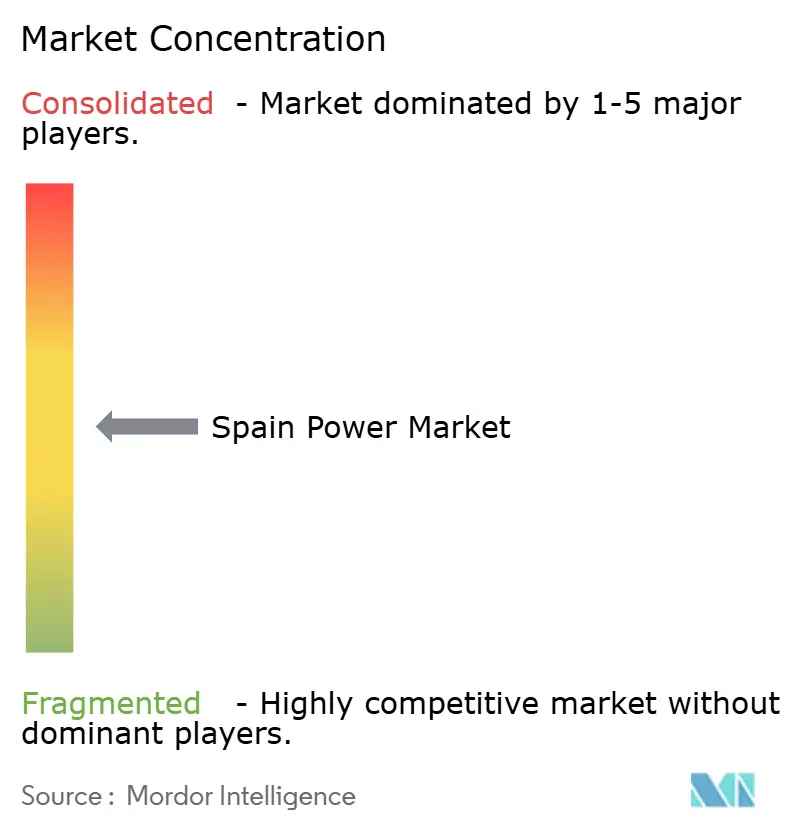

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Spanien Strommarkt Analyse von Mordor Intelligence

Die Größe des Spanien Strommarktes soll von 150,93 Gigawatt im Jahr 2025 auf 156,9 Gigawatt im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 3,96 % über den Zeitraum 2026–2031 190,55 Gigawatt erreichen.

Das Wachstum wird durch den beschleunigten Ausbau erneuerbarer Energien im Land, EU-Dekarbonisierungsmandate und eine starke unternehmerische Nachfrage nach sauberen Stromabnahmeverträgen (Power Purchase Agreements) angetrieben. Solarenergie (Photovoltaik) wurde 2024 zur größten einzelnen Stromquelle des Landes und bestätigt Spaniens Schwenk hin zur kohlenstoffarmen Stromerzeugung. Eine Netzmodernisierungsagenda, die Höchstspannungskorridore priorisiert, sowie EU-gestützte Speicherfinanzierung ermöglichen die Anbindung immer größerer Mengen an intermittierender Erzeugungskapazität. Gleichzeitig verändern industrielle Elektrifizierung, Anreize für Elektromobilität und die Entwicklung von Rechenzentren die Lastprofile und erhalten die Nachfrage nach netzgebundenen erneuerbaren Energien aufrecht. Schließlich fügt die Umkehr des Atomausstiegs Grundlastresilienz hinzu und verzögert Kapazitätsadäquanzbedenken, während Übertragungsausbauten aufholen.

Wichtigste Erkenntnisse des Berichts

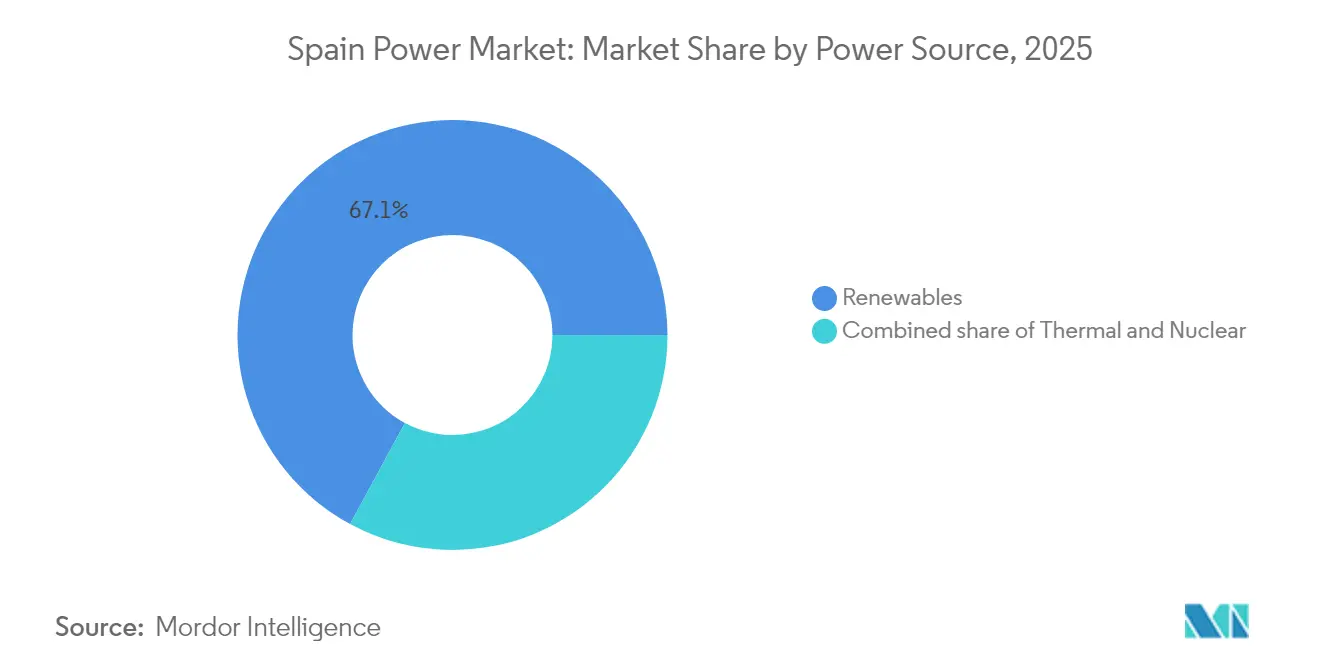

- Nach Energiequelle entfielen erneuerbare Energien 2025 auf 67,10 % des Spanien Strommarktes, während die Solarenergie-Photovoltaik-Kapazität bis 2031 mit einem CAGR von 6,95 % voranschreitet.

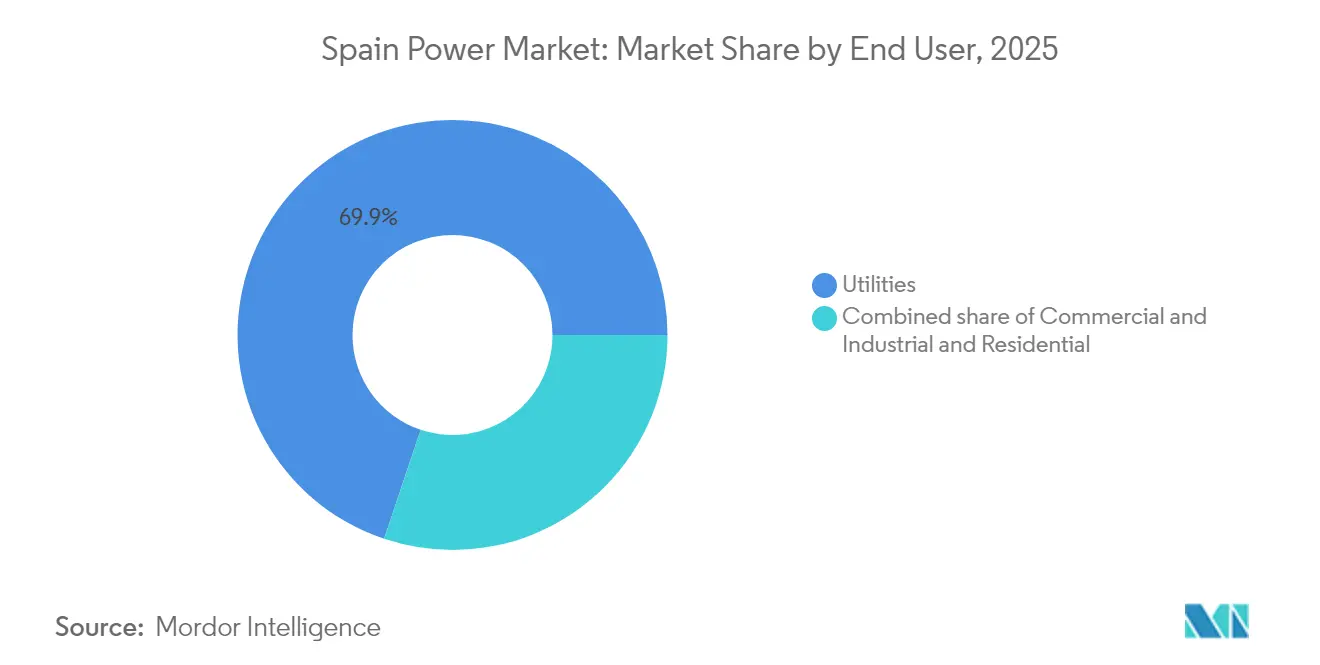

- Nach Endverbraucher hielten Versorgungsunternehmen 2025 einen Anteil von 69,85 % am Spanien Strommarkt, während Gewerbe- und Industriekunden das schnellste Wachstum mit einem CAGR von 6,65 % bis 2031 verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Spanien Strommarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Beschleunigter Ausbau netzgebundener Solarenergie (Photovoltaik) | 1.80% | Andalusien, Extremadura, Kastilien-La Mancha | Mittelfristig (2–4 Jahre) |

| Repowering von Windparks aus den 1990er bis 2000er Jahren | 0.90% | Galicien, Kastilien und León, Aragón | Kurzfristig (≤ 2 Jahre) |

| Unternehmens-PPAs angeführt von Hyperscale-Rechenzentren | 0.70% | Madrid, Barcelona, Zaragoza-Cluster | Mittelfristig (2–4 Jahre) |

| EU Fit-for-55 & NECP-2030-Mandate | 1.20% | Landesweit | Langfristig (≥ 4 Jahre) |

| Schnelle Elektrifizierung von Mobilität und Wärme | 0.50% | Große städtische und Küstenregionen | Langfristig (≥ 4 Jahre) |

| EU-Förderung für grenzüberschreitende HVDC-Verbindungen | 0.40% | Nördliche und östliche Exportkorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Ausbau netzgebundener Solarenergie (Photovoltaik)

Spaniens Solarsegment setzte 2024 einen Meilenstein, als es Gas und Wind als größte Stromquelle des Landes überholte. Die Behörden genehmigten 2024 den Bau von 26.159,2 MW erneuerbarer Energien, davon 22.326,1 MW Photovoltaik, was auf Kostensenkungen, vereinfachte Genehmigungsverfahren und die Nachfrage nach erneuerbaren Energiezertifikaten (REC) durch Unternehmen hinweist.(1)PV-Magazine, „Bau von 22,3 GW Photovoltaik im Jahr 2024 genehmigt,” pv-magazine.es Kastilien und León, Aragón und Kastilien-La Mancha erhielten die größten Quoten und profitieren von überdurchschnittlicher Sonneneinstrahlung und Flächenverfügbarkeit. Verteilte Dachanlagensysteme verbreiten sich ebenfalls auf Industriegeländen, senken Energiekosten und Scope-2-Emissionen. Zusammen erhöhen Utility-Scale-Anlagen und standortgebundene Anlagen den Anteil erneuerbarer Energien am Spanien Strommarkt und erleichtern die Einhaltung des 81-%-Grünstromziels für 2030.

Unternehmens-PPAs angeführt von Hyperscale-Rechenzentren

Die Nachfrage von Hyperscale-Plattformen verändert die Erlösmodelle im Spanien Strommarkt. Googles 35-MW-Wind-PPA mit 10-jähriger Laufzeit, Amazons 469-MW-Solarengagement und Apples 105-MW-Vereinbarung veranschaulichen einen Wandel hin zu entwicklerfinanzierten Ausbauprojekten, die von Technologiekonzernen abgesichert werden.(2) Exus Renewables, „Google unterzeichnet 35-MW-Wind-PPA,” exusrenewables.com Die Rechenzentrumskapazität könnte 2026 auf 600 MW und bis 2030 auf 3.000 MW ansteigen und damit Multi-Gigawatt-Pipelines für erneuerbare Energien aufrechterhalten. PPAs bieten bankfähige Cashflows, senken Finanzierungskosten und ergänzen die Netto-Null-Strategien der Hyperscaler, was die Installationen über das traditionelle Beschaffungsvolumen der Versorgungsunternehmen hinaus beschleunigt.

Schnelle Elektrifizierung von Mobilität und Wärme

Das MOVES-III-Programm, das bis Dezember 2025 mit zusätzlichen 400 Millionen EUR verlängert wurde, hat bisher 2,735 Milliarden EUR in die Elektromobilität gelenkt.(3) La Moncloa, „Dekret des Ministerrats zur Netzverstärkung,” lamoncloa.gob.es Zuschüsse von bis zu 7.000 EUR und Ladeinfrastruktursubventionen von 70 % steigerten die Zulassungen von Elektrofahrzeugen im Januar 2025 um 48 % im Jahresvergleich, während 113.000 öffentliche und private Ladepunkte in Betrieb sind. Neue metrologische Vorschriften gewährleisten Abrechnungsgenauigkeit und stärken das Verbrauchervertrauen. Wärmepumpen und induktionsbasierte Industriekessel verbreiten sich ebenfalls und verschieben die Nachfrage in Richtung Strom, wodurch die Lastfaktoren in den Verteilnetzen des Spanien Strommarktes steigen.

EU Fit-for-55 & NECP-2030-Dekarbonisierungsmandate

Spaniens nationaler Energie- und Klimaplan (NECP) verpflichtet sich zu 81 % erneuerbarem Strom und 2,5–3,5 GW an neuem Speicher bis 2030. Brüssel genehmigte ein Speicherbeihilfeprogramm in Höhe von 700 Millionen EUR, um Intermittenz abzufedern und grenzüberschreitende Ströme zu stärken. Ergänzende Maßnahmen umfassen Netzdigitalisierung, Effizienzstandards und den Ausbau von Interkonnektoren, die Spaniens Rolle als erneuerbare Energien-Drehscheibe Südeuropas festigen und das langfristige Vertrauen in den Spanien Strommarkt verankern.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Eskalierendes Investitionsaufkommen (CAPEX) für Übertragungsausbauten | -0.80% | Landesweit, besonders in Andalusien & Kastilien-La Mancha | Mittelfristig (2–4 Jahre) |

| Langwierige Umwelt- und kommunale Genehmigungsverfahren | -0.60% | Galicien, Kastilien und León, Extremadura | Kurzfristig (≤ 2 Jahre) |

| Steigendes Abregelungsrisiko in ressourcenreichen Gebieten | -0.40% | Andalusien, Kastilien-La Mancha, Aragón | Kurzfristig (≤ 2 Jahre) |

| Lokaler Widerstand gegen die Standortwahl für Onshore-Wind | -0.30% | Galicien, ländliche Bezirke in Kastilien und León | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierendes CAPEX für Übertragungsausbauten

Red Eléctrica plant 6,5 Milliarden EUR für Netzverstärkungen bis 2026, stellt jedoch einen Bedarf von 10 Milliarden EUR bis 2030 fest, wodurch eine Lücke von 3,5 Milliarden EUR entsteht. Tarifdeckelungen begrenzen jährliche Erhöhungen auf 15 %, was die Kostenrückgewinnung drosselt. Umspannwerksbauten sehen sich Landstreitigkeiten gegenüber, wobei 8 von 15 400-kV-Anlagen durch Rechtsmittel um zwei Jahre verzögert wurden. Stahl- und Kupferinflation trieb die Leitungskosten von 1,2 Millionen EUR/km im Jahr 2020 auf 1,8 Millionen EUR/km im Jahr 2024. Ohne Reformen könnten jährlich bis 2028 bis zu 5 TWh erneuerbarer Erzeugung abgeregelt werden, was die effektive Solarauslastung auf 22 % reduziert.

Langwierige Umwelt- und kommunale Genehmigungsverfahren

Umweltverträglichkeitsprüfungen dauerten 2024 im Durchschnitt 48 Monate – doppelt so lange wie in Frankreich oder Deutschland –, da nationale, regionale und lokale Behörden jeweils zustimmen müssen. Windprojekte in Galicien und Kastilien und León erfordern aufgrund von EU-Vorschriften einjährige Vogelstudien und blockierten 2024 insgesamt 900 MW. Ländliche Gemeinden fordern zunehmend höhere Gemeinschaftszahlungen; Kastilien-La Mancha verhandelte fünf Solarverträge zu 2 Millionen EUR pro 100 MW neu, was 50 % über den Normen von 2023 liegt. Ein vereinfachtes Verfahren für 50-MW-Projekte begünstigt kleinere Anlagen, doch die meisten Utility-Scale-Kraftwerke überschreiten diesen Schwellenwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Dominanz erneuerbarer Energien verändert den Erzeugungsmix

Erneuerbare Energien machten 2025 67,10 % der installierten Kapazität aus, und ihr jährliches Wachstum von 6,95 % stellt sicher, dass die Spanien Strommarkt-Größe für saubere Quellen von 101,27 GW im Jahr 2025 auf 150,66 GW im Jahr 2031 steigt. Solarenergie (Photovoltaik) überholte Wind mit je 32,0 GW im Januar 2025, angetrieben durch niedrige Auktionstarife und 24%ige Kapazitätsfaktoren. Repowering steigert die Produktivität von Onshore-Wind ohne neues Land, während 2 GW an Floating-Offshore-Konzessionen eine unerschlossene Meeresressource erschließen. Wasserkraft bleibt bei 17 GW stabil, leidet jedoch unter niedrigeren Reservoirständen, die die Spitzenlastausgleichsfähigkeit einschränken. Der Kohleausstieg bis 2027 und die Verschiebung von Gas zur Spitzenlastabdeckung – freigesetzte Kapazität für erneuerbare Energien – werden die Reservemargen an wind- und sonnenarmen Tagen dennoch verknappen.

Der Bestand an thermischen Kraftwerken sank 2025 auf 25,80 % der Kapazität. Endesas Kohleausstieg entfernte 2 GW und reduzierte die CO₂-Emissionen um 12 Millionen Tonnen pro Jahr. Gaskombi-Kraftwerke (GuD) umfassen insgesamt 24 GW, laufen jedoch weniger Stunden, da erneuerbare Energien zunehmen, wobei Hybridspeicher Vierstundenrampen ermöglichen. Die Kernkraft bleibt bis 2035 bei 7,1 GW stabil, danach hinterlassen Abschaltungen eine 50-TWh-Lücke, die mit Importen oder Batterien gefüllt werden muss. Biomasse wächst unter Anreizen für Kreislaufwirtschaft von 1,2 GW auf prognostizierte 1,8 GW bis 2030. Zusammen unterstreicht diese Transformation, wie der Spanien Strommarkt sich trotz wachsender Netzflexibilitätsherausforderungen kohlenstofffreien Technologien zuwendet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Endverbraucher: Versorgungsunternehmen halten die Größenordnung, während die Gewerbe- und Industrienachfrage steigt

Versorgungsunternehmen besaßen 2025 69,85 % der Kapazität, was einem dominanten Spanien Strommarkt-Anteil entspricht, der von Iberdrola, Endesa und Naturgy getragen wird. Iberdrolas lokales Programm in Höhe von 13 Milliarden USD finanziert 4,2 GW neue Solar- und Offshore-Windenergie sowie 500 MWh Batteriespeicher und stärkt die Skalenvorteile der etablierten Anbieter. Endesa leitet 1,6 Milliarden USD aus Kohleausstieg in 3,9 GW erneuerbare Energien um, während Naturgy 800 MW repowerte Windenergie mit Speicher kombiniert. Regulatorische 15-%-Aufschläge für Projekte über 100 MW halten das Spielfeld zugunsten großer Portfolios geneigt, die sowohl Energie- als auch Kapazitätserträge monetarisieren können.

Gewerbe- und Industriekunden verzeichnen bis 2031 einen CAGR von 6,65 % und steigern ihren Spanien Strommarkt-Anteil von 33,44 GW auf 49,2 GW, da Rechenzentrum-PPAs zunehmen. Amazons 1,1-GW-Vereinbarung signalisiert, dass Hyperscaler Versorgungsunternehmen in der Beschaffungsmacht ebenbürtig sind. Microsoft und Google folgen mit kleineren, aber dennoch bedeutenden Tranchen. Stahl- und Zementunternehmen installieren standortgebundene Solaranlagen, um volatile Großhandelspreise abzusichern; ArcelorMittals 50-MW-Dachanlage reduziert den Netzbezug um 30 %. Die Nutzung durch Privathaushalte bleibt mit 8 % der Kapazität trotz einer angehobenen 500-kW-Einspeisegrenze für Mehrfamilienhäuser gering und zeigt Finanzierungshürden für dezentrale Systeme auf.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Geografische Analyse

Spaniens autonome Gemeinschaften weisen ausgeprägte Heterogenität in Bezug auf Nachfragewachstum, Ressourcenausstattung und Politikumsetzung auf. Katalonien, mit 16,05 % des nationalen Volumens, verbindet industrielle Expansion mit wachsenden Pipelines für erneuerbare Energien und zieht Rechenzentrum-Campusse an, die mehrjahrzehntelange PPAs sichern. Madrid und Valencia stärken die Gesamtaktivität durch konzentrierte Handels- und Dienstleistungssektoren, ergänzt durch dichte Ausbau von Ladeinfrastruktur für Elektrofahrzeuge, die das abendliche Lastprofil anheben. Dezentrale Erzeugung, Batterieaggregation und flexible Tarife dämpfen städtische Belastungen und ermöglichen einen reibungsloseren Betrieb im Spanien Strommarkt.

Andalusiens außergewöhnliche Sonneneinstrahlung unterstützt seinen CAGR von 7,05 % bis 2031 und korrespondiert mit EU-geförderten Speicherclustern, die Spannungsstabilität sichern und Exporterträge freisetzen. Kastilien-La Mancha und Kastilien und León beherbergen weiterhin den Löwenanteil der Utility-Scale-Projekte und nutzen Flächenverfügbarkeit und ausgebaute 400-kV-Netzrückgrate. Regionale Regierungen nutzen den Reichtum an erneuerbaren Energien als Hebel, um energieintensive Anlagen anzuwerben – von Grünstahl-Ministahlwerken bis zur Ammoniak-Synthese –, vertiefen lokale wirtschaftliche Multiplikatoreffekte und diversifizieren Lasten im Spanien Strommarkt.

Galicien, Asturien und Kantabrien verdeutlichen das Genehmigungsdilemma: starke Windverhältnisse stehen Biodiversitätsbedenken gegenüber, die die Pipeline-Realisierung verzögern und die Abregelung genehmigter Kapazitäten erhöhen. Diese Engpässe unterstreichen die Notwendigkeit einer kooperativen Standortwahl, frühzeitiger Einbindung der Stakeholder und des Repowering von Altanlagen. Die Balearischen und Kanarischen Inseln verdeutlichen die Herausforderungen von Inselnetzen, bei denen begrenzte Interkonnektionskapazität Synchronkondensatoren, Batteriespeicherknoten und Demand-Response-Konzepte erfordert, um die steigende erneuerbare Energiedurchdringung im Spanien Strommarkt aufzunehmen.

Wettbewerbslandschaft

Spaniens Strommarkt ist mäßig konzentriert: Endesa, Iberdrola, Naturgy und EDP dominieren Erzeugung und Einzelhandel, während Acciones Aufstieg von der Mittelklasse in die Spitzengruppe den Schwenk zu erneuerbaren Energien unterstreicht. Die vier führenden Unternehmen zusammen stellen den Großteil der Kapazität, verfolgen vertikale Integration und bündeln Investitionspläne, die auf Netze, erneuerbare Energien und Kundenlösungen zugeschnitten sind und den Spanien Strommarkt prägen.

Iberdrolas Programm 2024–2026 in Höhe von 41 Milliarden EUR sieht über 21,5 Milliarden EUR für Netze und 15,5 Milliarden EUR für saubere Erzeugung vor und festigt den First-Mover-Vorteil des Unternehmens. Endesa beschleunigt den Aufbau von Batteriespeichern, um seine wachsende Photovoltaik-Flotte zu sichern, während Naturgy auf digitale Netzinspektion und Merchant-Solar setzt. EDP erweitert sein Angebot an Unternehmens-PPAs und ergänzt inländisches Wachstum mit iberischer grenzüberschreitender Expertise. Fusionen und Übernahmen (M&A) bleiben selektiv; Asset-Swaps zielen auf Speicher, Wasserstoff und Offshore-Konzessionen ab, die Portfoliolücken schließen, ohne die Bilanzen im Spanien Strommarkt zu überlasten.

Technologiegetriebene Neueinsteiger erschließen Nischenbereiche: Batterieaggregatoren bieten in Kapazitätsauktionen mit, Wasserstoffentwickler bündeln langfristige Abnahmeverträge mit Elektrolyseur-Co-Lokation, und Ladeinfrastruktur-Plattformen nutzen SaaS-Abrechnung, um Annuitätserlöse zu sichern. Diese Herausforderer erhöhen den Wettbewerbsdruck und treiben etablierte Unternehmen dazu, Servicelinien zu diversifizieren, die Kundenbindung zu vertiefen und schnellere Kapitalzyklusmodelle zu übernehmen, die mit dem sich wandelnden Risiko-Rendite-Profil des Spanien Strommarktes vereinbar sind.

Marktführer der spanischen Stromindustrie

Iberdrola SA

Endesa S.A.

Naturgy Energy Group S.A.

EDP Group (EDP HC Energía)

Acciona Energía

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Spaniens Ministerrat genehmigte dringende Maßnahmen zur Netzverstärkung, weitete die Aufsicht der CNMC aus und fügte neue Systemflexibilitätswerkzeuge nach den Stromausfällen im April hinzu.

- Juli 2025: Wood gewann die Owner-Engineer-Rolle für das 500-MW-Catalina-Grünwasserstoffprojekt, das von 1,5 GW Wind-Solar gespeist wird.

- April 2025: Die Regierung verlängerte die MOVES-III-Elektrofahrzeuganreize bis Dezember 2025 mit einem Aufstockungsbetrag von 400 Millionen EUR.

- März 2025: Renewco Power und Atlantica Sustainable Infrastructure vereinbarten die gemeinsame Entwicklung von bis zu 2,2 GW Batterieprojekten im Zusammenhang mit bevorstehenden Netzkapazitätsauktionen.

Berichtsumfang des Spanien Strommarktes

Strom wird aus verschiedenen Primärquellen wie Kohle, Wasserkraft, Solarenergie, Thermik usw. erzeugt. Im Bereich der Versorgungsunternehmen ist er ein Schritt vor der Lieferung an die Endverbraucher. Anschließend folgt der Prozess der Übertragung und Verteilung. Dabei wird der erzeugte Strom über Hochspannungsleitungen (Übertragungsleitungen) und Niederspannungsleitungen (Verteilungsleitungen) entsprechend dem Bedarf des Endverbrauchers verteilt.

Der Bericht über den spanischen Strommarkt umfasst:

| Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse & Abfall, Gezeiten) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Hochspannungsübertragung (über 230 kV) |

| Teilübertragung (69 bis 161 kV) |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) |

| Niederspannungsverteilung (bis zu 1 kV) |

| Nach Energiequelle | Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear | |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse & Abfall, Gezeiten) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Übertragungs- und Verteilungsspannungsebene (nur qualitative Analyse) | Hochspannungsübertragung (über 230 kV) |

| Teilübertragung (69 bis 161 kV) | |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) | |

| Niederspannungsverteilung (bis zu 1 kV) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Spanien Strommarkt im Jahr 2026, und wie ist die Wachstumsaussicht?

Die installierte Kapazität beträgt 156,9 GW im Jahr 2026 und wird voraussichtlich bis 2031 bei einem CAGR von 3,96 % auf 190,55 GW ansteigen.

Welches Segment hält derzeit den größten Spanien Strommarkt-Anteil?

Erneuerbare Energien dominieren mit 67,10 % der Kapazität, angeführt von Solarenergie-Photovoltaik-Installationen.

Warum sind Unternehmens-PPAs für das zukünftige Erzeugungswachstum wichtig?

Hyperscale-Rechenzentrumsbetreiber wie Amazon beschaffen Multi-GW-Erneuerbare-Energie-Verträge und beschleunigen damit die Projektfinanzierung, während sie gleichzeitig die Nachfrage zu unter dem Großhandelspreis liegenden Preisen binden.

Welche Infrastrukturherausforderungen bedrohen Spaniens Ausbau erneuerbarer Energien?

Übertragungsausbauten hinken den Anlagenzuwächsen hinterher und erzeugen Engpässe, die bis 2026 bis zu 7 % der Erzeugung abriegeln könnten, wenn Finanzierungslücken bestehen bleiben.

Wie wird Spanien Kohle- und alternde Nuklearerzeugung ersetzen?

Beschleunigter Ausbau von Solar- und Windenergie, Repowering bestehender Windparks sowie 22 GWh geplanter netzseitiger Batterien sollen die nach dem Kohle- und Nuklearausstieg entstehende Versorgungslücke schließen.

Seite zuletzt aktualisiert am: