Größe und Marktanteil des Öl- und Gasmarkts im Südsudan

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

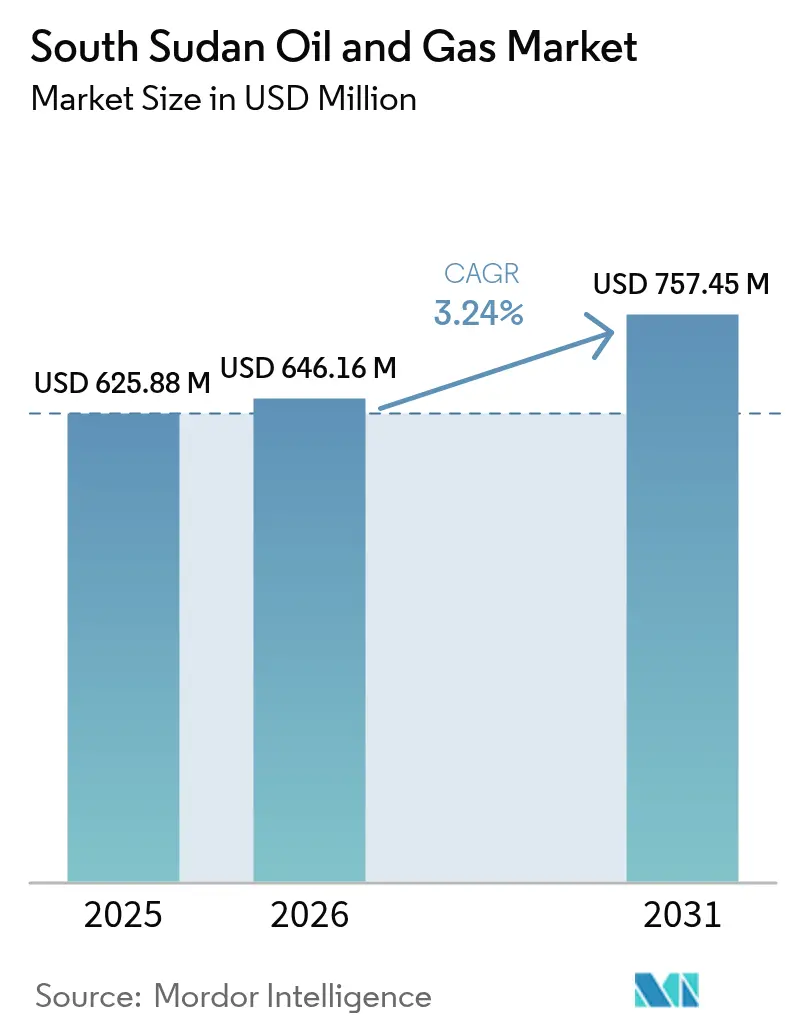

| Marktgröße im Basisjahr (2025) | 625.88 Millionen US-Dollar |

| Marktgröße (2026) | 646.16 Millionen US-Dollar |

| Marktgröße (2031) | 757.45 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.24% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Öl- und Gasmarkts im Südsudan von Mordor Intelligence

Die Größe des Öl- und Gasmarkts im Südsudan wird im Jahr 2026 auf USD 646,16 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 625,88 Millionen, mit Prognosen für 2031 von USD 757,45 Millionen, was einem Wachstum mit einer CAGR von 3,24 % über den Zeitraum 2026-2031 entspricht.

Das moderate Wachstum resultiert aus dem Wiederanlauf der Exporte über das sudanesische Pipelinenetz, inkrementellen Gewinnen durch die Optimierung reifer Felder sowie erneutem Explorationsinteresse in wenig erkundeten Becken. Die Upstream-Aktivitäten werden weiterhin den Umsatz dominieren, da das Land für mehr als 90 % seiner öffentlichen Einnahmen auf Rohölexporte angewiesen ist. Infrastrukturengpässe, häufige Sicherheitsvorfälle und ungeklärte Schiedsstreitigkeiten dämpfen den Wachstumsausblick, während anhaltende chinesische Investitionen und eine bevorstehende Diversifizierung der Exportkorridore Aufwärtspotenzial bieten. Programme zur erweiterten Ölgewinnung (Enhanced Oil Recovery), kombiniert mit digitalem Bohrlochmonitoring, sollen die Entölung verbessern und natürliche Rückgangsraten in bestehenden Feldern verlangsamen und damit Versorgungsrisiken infolge externer Störungen mindern.[1]Ministerium für Erdöl, "Statistischer Jahresbericht 2025", mop.gov.ss

Wesentliche Erkenntnisse des Berichts

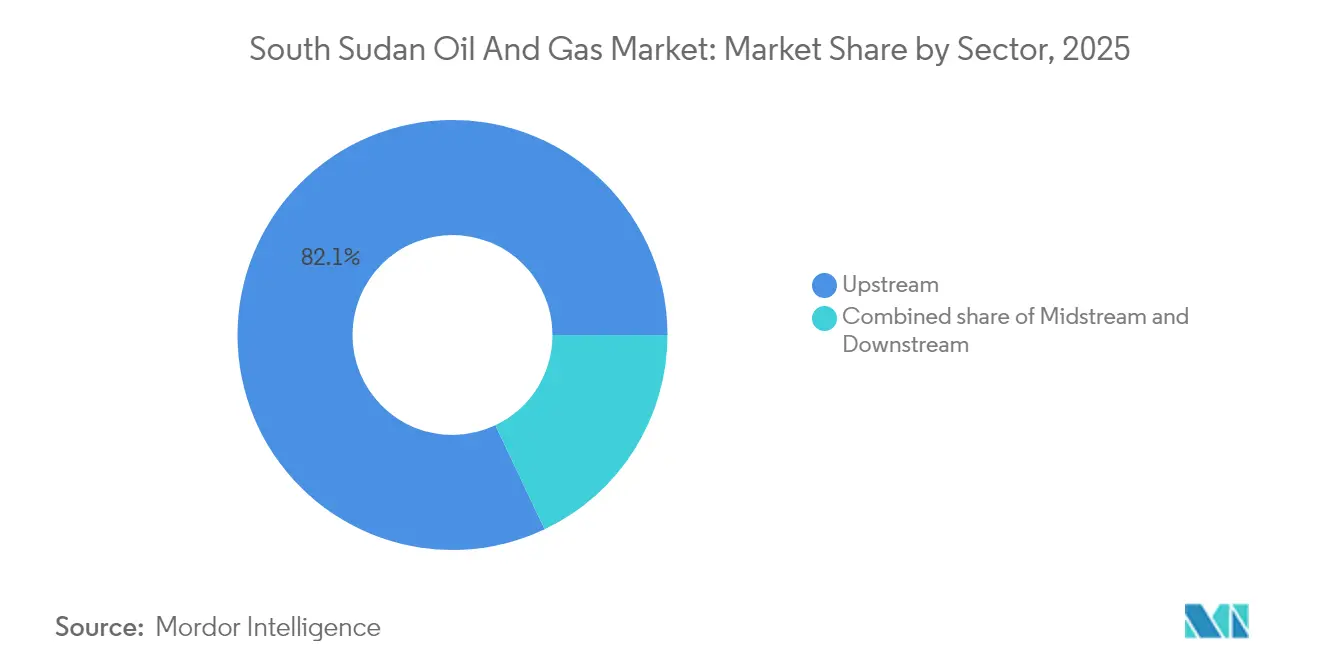

- Nach Sektor hielt der Upstream-Bereich im Jahr 2025 einen Marktanteil von 82,05 % am Öl- und Gasmarkt des Südsudans und soll bis 2031 mit einer CAGR von 3,47 % wachsen.

- Nach Standort entfielen 2025 auf onshore-Anlagen 99,78 % des Marktvolumens des südsudanesischen Öl- und Gasmarkts, während offshore-Projekte mit einer CAGR von 4,92 % das schnellste Wachstum im Prognosezeitraum verzeichnen.

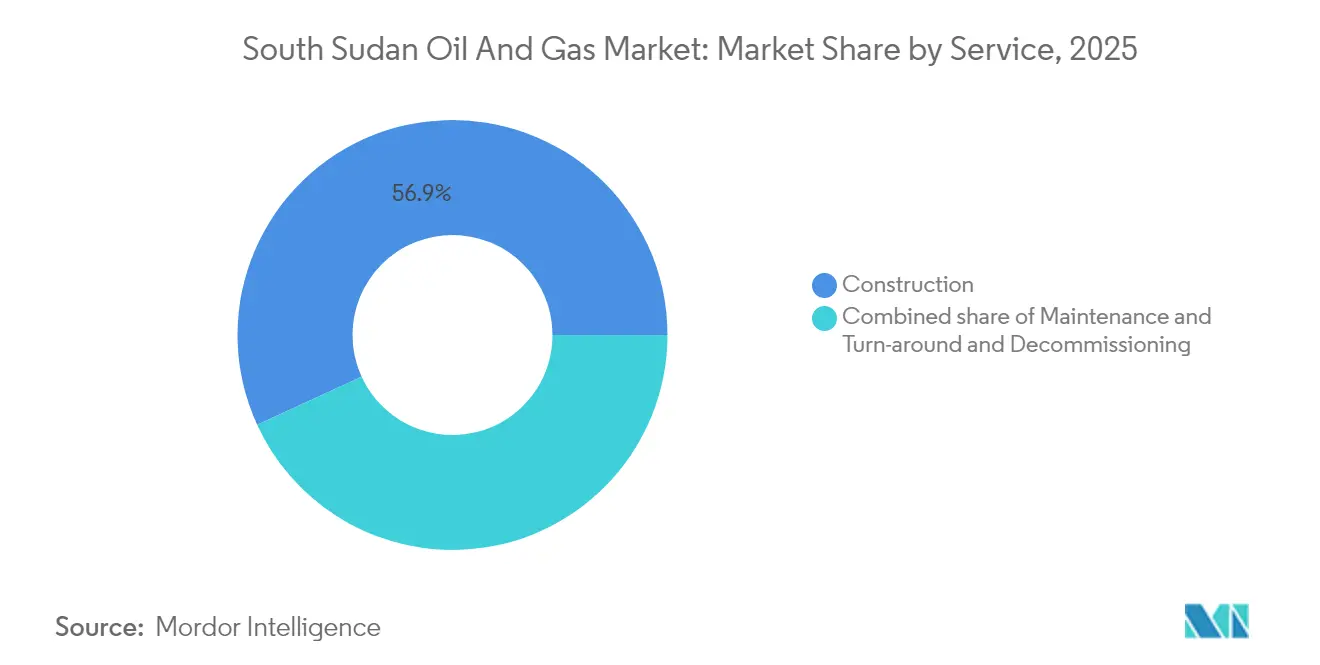

- Nach Dienstleistung führte der Bau mit einem Umsatzanteil von 56,85 % im Jahr 2025, während Wartungs- und Turnaround-Dienstleistungen bis 2031 mit einer CAGR von 4,32 % wachsen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Öl- und Gasmarkt des Südsudans

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Wiederaufnahme der Exporte über die sudanesische Pipeline (2025) | +1.2% | National, mit Konzentration in den Bundesstaaten Unity und Upper Nile | Kurzfristig (≤ 2 Jahre) |

| Unerschlossene Reserven und Lizenzierungsrunde 2021 | +0.8% | National, Schwerpunkt auf Explorationsblöcken in Jonglei und Eastern Equatoria | Mittelfristig (2-4 Jahre) |

| Chinesische und regionale Investitionen in alternative Exportrouten | +0.6% | National, mit Infrastruktur, die sich bis zu den Korridoren Kenia und Dschibuti erstreckt | Langfristig (≥ 4 Jahre) |

| Einführung der erweiterten Ölgewinnung in reifen Nile/Dar-Feldern | +0.4% | Reife Feldcluster in den Bundesstaaten Unity und Upper Nile | Mittelfristig (2-4 Jahre) |

| Anreize zur Schulden-gegen-Öl-Umstrukturierung | +0.3% | National, mit primären Auswirkungen auf staatliche Einnahmeströme | Kurzfristig (≤ 2 Jahre) |

| Satellitengestütztes digitales Ölfeld-Monitoring | +0.2% | National, mit früher Einführung in den wichtigsten Förderblöcken | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiederaufnahme der Exporte über die sudanesische Pipeline schafft einen Weg zur Einnahmeerholung

Die Wiedereröffnung der sudanesischen Pipeline im Jahr 2025 beendete eine achtmonatige Unterbrechung, die den Südsudan monatliche Einnahmen von rund USD 100 Millionen gekostet hatte. Wachstumsmanagement-Upgrades an sechs Pumpstationen ermöglichen nun einen kontinuierlichen Fluss der Dar-Mischung (Dar Blend), die in der Regel drei Viertel der nationalen Exporte ausmacht. Gemeinsame technische Ausschüsse zwischen Dschuba und Khartum gewährleisten eine Echtzeitüberwachung und verringern die Wahrscheinlichkeit langwieriger Ausfälle. Verbesserte Cashflows unterstützen überfällige Kapitalausgaben in Sammelsystemen und Bohrlochsanierungen, die die Produktion auf das Vorziel von 150.000 Barrel pro Tag vor der Abschaltung anheben. Das wiedergewonnene Vertrauen in die Zuverlässigkeit des Midstream-Bereichs schafft zudem budgetären Spielraum für Sozialausgaben und stärkt damit die politische Stabilität, die Explorationsvorhaben trägt.[2]Ministerium für Erdöl, "Inter-Governmental Pipeline Review Minutes 2025", mop.gov.ss

Unerschlossene Reserven treiben strategische Lizenzerweiterung voran

Die Blöcke A2, A5, B1, B4 und D2 umfassen zusammen mehr als 60.000 Quadratkilometer und sind größtenteils noch nicht kartiert. Die Ausschreibungsrunde 2021 zog afrikanische unabhängige Unternehmen an, die bereit waren, Grenzflächengelände zu niedrigen Einstiegskosten zu sichern, während die Ölpreise über USD 60 je Barrel lagen. Der Staat behält Minderheitsbeteiligungen von 5-10 %, um den öffentlichen Nutzen zu sichern, ohne Investoren abzuschrecken, die eine Betriebsführung anstreben. Laufende seismische Programme zielen darauf ab, die nationale geologische Abdeckung von unter 5 % im Jahr 2021 auf 30 % bis 2025 zu erhöhen und damit das Untergrundrisiko erheblich zu reduzieren. Frühe Erfolge in Block B3 unterstreichen das Potenzial zur Expansion außerhalb der traditionellen Muglad- und Melut-Becken und deuten auf einen jahrzehntelangen Wachstumspfad hin.

Chinesische Investitionen begünstigen alternative Exportinfrastruktur

Der 41%ige Anteil der China National Petroleum Corporation an Dar Petroleum schafft einen wirtschaftlichen Anreiz zur Absicherung der Lieferwege. Machbarkeitsstudien für eine Südsudan-Dschibuti-Pipeline, die mit dem LAPSSET-Korridor verknüpft ist, würden den Sudan vollständig umgehen. Von Peking unterstützte Kreditgeber haben ihre Fähigkeit zur Finanzierung milliardenschwerer grenzüberschreitender Leitungen unter Beweis gestellt, wie der in 2,5 Jahren errichtete 1.600 km lange Greater-Nile-Korridor zeigt. Der jüngste Landkauf des Südsudans in Dschibuti signalisiert politische Unterstützung, während ein phasenweiser Bau mit Feldlebensverlängerungsplänen abgestimmt werden könnte, um die Tarifbelastung erschwinglich zu halten. Die Streckendiversifizierung verbessert zudem die Verhandlungsposition bei bestehenden Transitgebühren und erhöht die langfristigen Nettoerlöse.

Technologien zur erweiterten Ölgewinnung verlängern die Lebensdauer von Feldern

Die primären Förderquoten in vielen Nile- und Dar-Lagerstätten sind auf unter 20 % gefallen. Pilot-Wasserflutungen zeigen inkrementelle Zuwächse von 8-10 Prozentpunkten, und integriertes digitales Monitoring reduziert Ausfallzeiten durch Vorhersage von Unterdruckabfällen im Untergrund. Geringe Tiefen von 1.000-3.000 Metern reduzieren die Kosten der Wasserinjektion und verbreitern die wirtschaftlichen Margen, wenn Rohöl über USD 60 je Barrel gehandelt wird. Die Regierung strebt eine Ausweitung der Projekte zur erweiterten Ölgewinnung (EOR) um 30 % bis 2027 an, unterstützt von chinesischen Fachteams, die bereits ähnliche Programme in Xinjiang und Daqing verwalten. Erfolgreiche Einführungen könnten die förderfähigen Reserven um 20-30 % erhöhen und die nationale Produktion über 2035 hinaus stabilisieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Abhängigkeit von der konfliktanfälligen sudanesischen Exportinfrastruktur | -0.9% | National, mit kritischer Abhängigkeit von der Pipeline-Route über Port Sudan | Kurzfristig (≤ 2 Jahre) |

| Natürlicher Rückgang reifer Blöcke | -0.6% | Traditionelle Fördergebiete in den Bundesstaaten Unity und Upper Nile | Langfristig (≥ 4 Jahre) |

| Schiedsverbindlichkeiten mit dem Risiko der Frachtrückhaltung | -0.4% | Global, mit Auswirkungen auf internationale Rohölverkäufe und Finanzierung | Mittelfristig (2-4 Jahre) |

| ESG-getriebene Finanzierungsengpässe bei schwerem Rohöl | -0.3% | Global, mit Auswirkungen auf die internationale Projektfinanzierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verwundbarkeit der Exportinfrastruktur schränkt die Marktstabilität ein

Der Südsudan transportiert jedes Barrel durch den Sudan und zahlt dabei kombinierte Transit- und Verarbeitungsgebühren von USD 24 je Barrel. Anhaltende Konflikte fragmentieren die Kontrolle über sechs Heizstationen, die für den Fluss der wachsreichen Dar-Mischung (Dar Blend) erforderlich sind. Selbst kurze Dieselknappheiten können zu erzwungenen Abschaltungen führen, die den Lagerstättendruck beschädigen. Versicherungsprämien und Akkreditivkosten steigen jedes Mal, wenn Feindseligkeiten ausbrechen, was die Nettoerlöse verringert und die Projektfinanzierung für neue Blöcke erschwert. Solange keine alternative Leitung in Betrieb ist, bleibt die fiskalische Gesundheit des Landes externen Sicherheitsdynamiken ausgeliefert.[3]Ministerium für Erdöl, "Transit Fee Schedule and Security Risk Update 2024", mop.gov.ss

Schiedsstreitigkeiten schaffen operative und finanzielle Risiken

Ausstehende Forderungen im Zusammenhang mit früheren Kostenerstattungsbedingungen setzen Rohölladungen Pfändungsbeschlüssen in ausländischen Gerichten aus. Petronas schied 2024 nach einem zweijährigen Veräußerungsprozess aus, der von rechtlichen Auseinandersetzungen geprägt war, was das wahrgenommene Risiko der Rechtsprechung unterstreicht. Banken, die normalerweise Vorexportkredite vergeben, verschärfen ihre Kreditvergabe, wenn Eigentumsrechte angefochten werden, was die Kapitalausgabenzyklen verlangsamt. Neuzugänge wie Wildcat Petroleum benötigen klare Freistellungen, bevor sie Farm-in-Vereinbarungen abschließen, was die Feldneuentwicklung verzögern kann. Regierungsbemühungen zur Rationalisierung von Schiedsverfahren durch ein spezialisiertes Handelsgericht könnten frisches Kapital freisetzen, sofern sie wie geplant umgesetzt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream-Aktivitäten bilden die Grundlage der Umsatzkonzentration

Upstream-Aktivitäten generierten im Jahr 2025 82,05 % des Gesamtwerts und bestätigen damit die zentrale Rolle der Rohölförderung im Öl- und Gasmarkt des Südsudans. Die Kombination aus günstiger Geologie und begrenzter inländischer Verarbeitungskapazität lenkt praktisch alle Investitionen in Richtung Bohrungen, Fertigstellung und Bohrlochinterventionen. CNPC und Sinopec sind die Anker zweier großer Betriebskonsortien und setzen Kostennormen, die die Dienstleistungspreise und Beschaffungspläne prägen. Die auf Upstream entfallende Marktgröße des Öl- und Gasmarkts im Südsudan soll bis 2031 mit einer CAGR von 3,47 % wachsen, unterstützt durch den Einsatz der erweiterten Ölgewinnung (EOR), der den natürlichen Rückgang ausgleicht. Ein moderater Anstieg nationaler Ausbildungsprogramme soll die lokale Arbeitnehmerbeteiligung von 12 % im Jahr 2025 auf 25 % bis 2030 erhöhen und damit fiskalische Ziele mit Qualifikationstransferzielen in Einklang bringen.

Midstream- und Downstream-Segmente hinken hinterher, da Raffineriprojekte auf eine gesicherte Finanzierung warten. Die Regierung zieht es vor, hochwertige Dar- und Nile-Mischungen zu exportieren, um fiskalische Stabilität zu erreichen, anstatt die Schuldenlast einer inländischen Raffinerie zu tragen. Erfolgreiche Pläne für alternative Korridore könnten jedoch eine schrittweise Diversifizierung des Midstream-Bereichs vorantreiben, sobald neue Tanklager und Zuleitungen finanzierbar werden. Die Monetarisierung von Feldgas, das derzeit abgefackelt wird, könnte als Nischen-Downstream-Chance entstehen, sobald sich die Produktion stabilisiert und die Binnenmärkte reifen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Standort: Onshore-Dominanz hält an, aber offshore-Interesse wächst

Onshore-Felder trugen 2025 99,78 % des Volumens bei, was drei Jahrzehnten der Erschließung in den Rift-Becken Muglad und Melut widerspiegelt. Bestehende Sammelleitungen, landesinterne Bohranlagenflotten und geringe Tiefen halten die Förderkosten unter USD 20 je Barrel und gewährleisten wirtschaftliche Widerstandsfähigkeit selbst während Marktabschwüngen. Offshore-Projekte im Roten Meer stoßen auf wachsendes Interesse aufgrund ihrer prospektiven Muttergesteinsähnlichkeiten mit den ertragreichen sudanesischen und saudi-arabischen Schelfen. Der offshore-Anteil am Öl- und Gasmarktvolumen des Südsudans ist derzeit gering, wird jedoch zwischen 2026 und 2031 mit einer CAGR von 4,92 % wachsen, begünstigt durch die Ausschreibungsrunde 2021, die auch Küstengewässerflächen umfasste. Das Interesse internationaler Akteure mit Tiefsee-Erfahrung könnte sich beschleunigen, wenn politische Risikodeckungen zu wettbewerbsfähigen Prämien verfügbar sind.

Geländeherausforderungen bestehen in Sümpfen und saisonalen Überschwemmungsebenen fort und erhöhen die Logistikkosten für die Onshore-Expansion in südlichen Blöcken. Geplante modulare Straßen und eine von regionalen Entwicklungsbanken finanzierte Glasfaserverbindung werden Betreibern helfen, Datenfluss und Geräteeinsatz zu steuern, die Onshore-Produktivität weiter zu steigern und gleichzeitig frühe Offshore-Erkundungsbohrungen zu entrisikieren.

Nach Dienstleistung: Bau erreicht Höhepunkt, Wartung übernimmt die Führung

Pipelinereparaturen, der Bau von Förderstationen und die Renovierung von Bohrcamps trieben den Bau im Jahr 2025 auf einen Umsatzanteil von 56,85 %. Da die Ausgaben für Neuerschließungen zurückgehen, verlagern Betreiber ihren Fokus auf die Anlagenverfügbarkeit und treiben Wartungs- und Turnaround-Dienstleistungen auf eine CAGR von 4,32 %, die schnellste unter den Dienstleistungslinien. Prädiktive Analysetools reduzieren ungeplante Ausfallzeiten, indem sie Geräteausfälle vor ihrem Auftreten signalisieren und so schlankere Teileinventare ermöglichen sowie die Förderkosten um bis zu USD 1,50 je Barrel senken. Die zunehmende Komplexität von Bohrlochfertigstellungen, einschließlich mehrstufiger hydraulischer Frakturierung für dichte Sandintervalle, unterstützt die Nachfrage nach Spezialdienstleistungen, auch wenn die Gesamtzahl der Bohrungen flach bleibt. Im Prognosezeitraum wird erwartet, dass die Stilllegung reifer Felder als Nische entsteht, obwohl klare Aufgabungsrichtlinien noch ausstehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Bundesstaaten Unity und Upper Nile lieferten 2025 zusammen fast 85 % der nationalen Produktion und unterstreichen damit ihre strategische Bedeutung im Öl- und Gasmarkt des Südsudans. Die Heglig- und Bamboo-Felder des Unity-Clusters fördern ein wachsreiches, schwefelarmes Rohöl, das in den Wintermonaten aufgrund eines höheren Pourpoint-Risikos mit Abschlägen gehandelt wird; der niedrige Schwefelgehalt hält die Raffinerie-Nachfrage jedoch stabil. Die mittelleichte Nile-Mischung aus Upper Nile genießt eine konstante Abnahme durch indische und malaysische Raffinerien im Rahmen langjähriger Lieferverträge.

Jonglei und Eastern Equatoria haben sich seit der Eröffnung der Lizenzierungsrunde 2021 als Frontier-Wachstumszonen herauskristallisiert, wobei fünf große Blöcke auf beide Bundesstaaten verteilt wurden. Frühe seismische Daten deuten auf strukturelle Fallen hin, die denen produzierender Lagerstätten weiter im Norden ähneln, was Explorateuren trotz spärlicher Daten Vertrauen gibt. Erfolgreiche Bohrungen würden die Förderzentren nach Süden verlagern und Pipelines entweder ostwärts zum kenianischen Lamu-Hafen oder nordostwärts zum geplanten Dschibuti-Terminal erfordern. Die Regierung reserviert 20 % ihrer jährlichen Erdöleinnahmen für einen regionalen Stabilisierungsfonds, der Zubringerstraßen und das Gesundheitswesen finanziert und damit einen sozialen Puffer schafft, der das lokale Konfliktrisiko reduziert und den Markteintritt von Betreibern fördert.

Die Sicherheitslage bleibt der primäre geografische Bestimmungsfaktor für die Kapitalallokation. Von CNPC finanzierte Sozialprogramme tragende kommunale Beschwerdeverfahren senken die Häufigkeit von Protesten rund um bestehende Standorte, doch Beschwerden über die Luftqualität durch Abfackeln bestehen fort. Ein verbesserter Dialog durch Erdölkomitees auf Kreisebene reduziert Genehmigungsverzögerungen in vergleichsweise friedlichen Gebieten und ebnet den Weg für eine breitere geografische Diversifizierung des Öl- und Gasmarkts im Südsudan bis in die späten 2020er Jahre.

Wettbewerbslandschaft

Der Öl- und Gasmarkt im Südsudan weist eine zweigliedrige Struktur auf. Drei chinesische staatliche Großkonzerne - CNPC, Sinopec und CNOOC - kooperieren mit ONGC Videsh, um alle produzierenden Felder zu kontrollieren, und nutzen dabei jahrzehntelange Bohrerfahrung und Zugang zu zinsgünstiger Finanzierung. Ihr kombinierter Produktionsanteil überstieg 2024 70 % und verschafft ihnen Kostenvorteile durch Masseneinkauf und gemeinsame Dienstleistungsflotten. Der Rückzug von Petronas im Jahr 2024 eröffnete Raum für Neuzugänge. Wildcat Petroleum strebt an, die frei gewordenen Anteile zu übernehmen, während Savannah Energy auf Explorationsblöcke entlang der kenianischen Grenze abzielt.

Der Wettbewerb im Dienstleistungsbereich bleibt fragmentiert. Schlumberger und Baker Hughes erbringen hochwertige Bohrlochtiefendienstleistungen unter sicherheitsbedingten Standortbeschränkungen. China Petroleum Engineering & Construction Corporation dominiert große EPC-Arbeiten dank gebündelter Finanzierung durch chinesische Förderbanken. Der lokale Anbieter Nile Drilling & Services hält eine starke Position im Bohranlagenversorgung und in grundlegenden Bohrlochdiensten und profitiert von staatlichen Auflagen zur Ausweitung des lokalen Inhalts. Die Übernahme digitaler Technologien ist ein entscheidender Differenziator. Betreiber, die Satellitendaten und cloudbasierte SCADA-Systeme integrieren, reduzieren die unproduktive Zeit um bis zu 7 %, was zu niedrigeren Stückkosten und einem natürlichen Vorteil bei Ausschreibungen führt.

Der im Jahr 2022 vorgestellte Verstaatlichungsplan zielt darauf ab, den Betriebsanteil der Nile Petroleum Corporation zu erhöhen, aber Qualifikationslücken und Kapitalintensität erzwingen weiterhin die Abhängigkeit von strategischen Allianzen mit erfahrenen ausländischen Partnern. Infolgedessen wird der Markt bis 2030 wahrscheinlich mäßig konzentriert bleiben, wobei Technologieführerschaft die bloße Flächenanzahl bei der Gestaltung der langfristigen Wettbewerbsfähigkeit überwiegt.[5]Nile Petroleum Corporation, "Weißbuch über den Fortschritt des lokalen Anteils 2025", nilepet.com

Marktführer der Öl- und Gasbranche im Südsudan

Nile Petroleum Corporation

Petroliam Nasional Berhad (Petronas)

China National Petroleum Corporation

ONGC Videsh Ltd.

Sinopec Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Die sudanesische Übergangsverwaltung schloss Pipelinereparaturen ab, die die Felder des Südsudans mit den Terminals am Roten Meer verbinden.

- September 2024: Wildcat Petroleum unterzeichnete ein Memorandum of Understanding mit der Nile Petroleum Corporation zum Erwerb des Eigenkapitals von Petronas in sechs produzierenden Blöcken.

- September 2024: Der Südsudan nahm die Exporte der Dar-Mischung (Dar Blend) über die sudanesische Pipeline wieder auf und strebt nach einer achtmonatigen Unterbrechung die Wiederherstellung auf 150.000 Barrel pro Tag an.

- August 2024: Petronas bestätigte den Rückzug aus dem Südsudan; die Regierung begann, Ersatzbetreiber für die Blöcke 1, 2, 3, 4, 5A und 7 zu umwerben.

Berichtsumfang des Öl- und Gasmarkts im Südsudan

Der Bericht über den Öl- und Gasmarkt im Südsudan umfasst:

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Turnaround |

| Stilllegung |

| Nach Sektor | Upstream |

| Midstream | |

| Downstream | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Turnaround | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Öl- und Gasmarkt im Südsudan im Jahr 2026?

Die Größe des Öl- und Gasmarkts im Südsudan beträgt im Jahr 2026 USD 646,16 Millionen, mit einem prognostizierten Anstieg auf USD 757,45 Millionen bis 2031 bei einer CAGR von 3,24 %.

Welches Segment trägt am meisten zu den nationalen Einnahmen bei?

Upstream-Aktivitäten machen 82,05 % des Werts aus und bleiben bis 2031 die primäre Einnahmequelle.

Wie ist der Ausblick für alternative Exportrouten?

Machbarkeitsstudien zu den Korridoren Dschibuti und Kenia sind im Gange, mit chinesischer Finanzierungsunterstützung, aber eine Inbetriebnahme ist vor den späten 2020er Jahren unwahrscheinlich.

Wo liegt der Schwerpunkt der Projekte zur erweiterten Ölgewinnung?

Die meisten EOR-Pilotprojekte zielen auf reife Nile- und Dar-Felder in den Bundesstaaten Unity und Upper Nile ab und sollen die Entölungsquoten um 20-30 % steigern.

Welche Dienstleistungslinie wächst am schnellsten?

Wartungs- und Turnaround-Dienstleistungen sollen mit einer CAGR von 4,32 % wachsen, da Betreiber der Anlagenverfügbarkeit Vorrang vor Neubauten einräumen.

Wie konzentriert ist die Betreiberkontrolle?

Die fünf größten Unternehmen - überwiegend chinesische Großkonzerne - halten rund 80 % der Produktion, was auf eine hohe, aber nicht absolute Konzentration hindeutet.

Seite zuletzt aktualisiert am: