Südkorea-Gebrauchtwagenmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 24.11 Milliarden US-Dollar |

| Marktgröße (2026) | 25.16 Milliarden US-Dollar |

| Marktgröße (2031) | 31.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.35% CAGR |

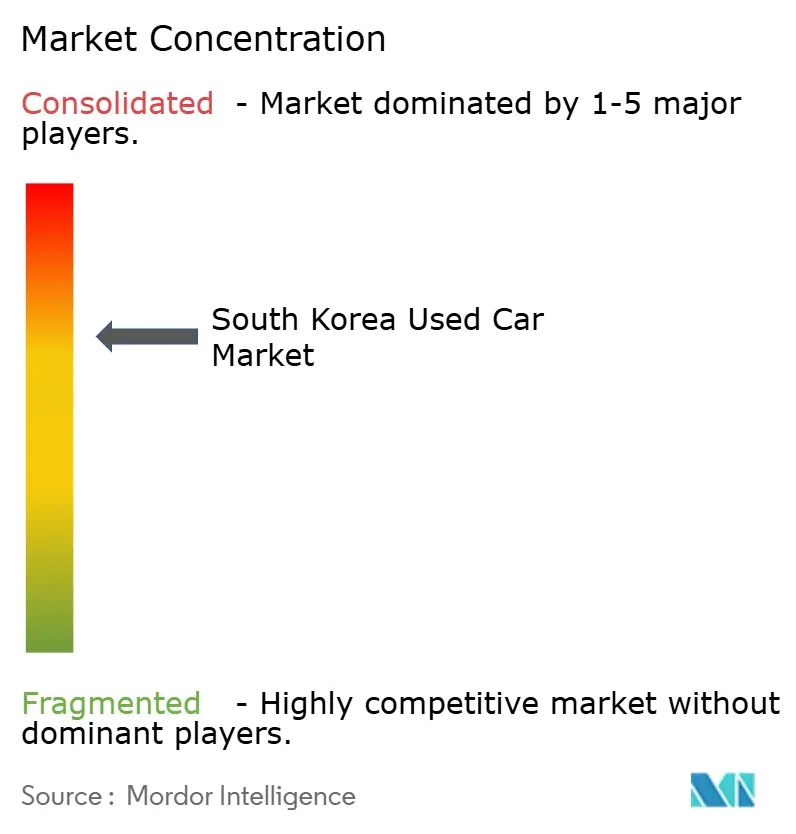

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea-Gebrauchtwagenmarkt Analyse von Mordor Intelligence

Die Größe des südkoreanischen Gebrauchtwagenmarktes wird voraussichtlich von 24,11 Milliarden USD im Jahr 2025 auf 25,16 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,35 % über den Zeitraum 2026–2031 einen Wert von 31,13 Milliarden USD erreichen. Die Wachstumsdynamik wird durch eine stetige Pipeline von Drei-Jahres-Leasingrückläufern, eine zunehmende digitale Zugänglichkeit zu Beständen und politische Unterstützung, die organisierte Einzelhandelsformate fördert, angetrieben. Staatliche Liquidität in Höhe von 2 Billionen KRW unterstützt die Bestandsfinanzierung und technologische Upgrades. Limousinen dominieren nach wie vor, doch die rasch steigende Nachfrage nach SUVs, batterieelektrischen Fahrzeugen und Neufahrzeugnahem Bestand diversifiziert den Liefermix. Digitale Plattformen schaffen Preistransparenz, die nicht-organisierte Händler zur Modernisierung zwingt, während Seouls bevorstehende Emissionsvorschriften den Austausch älterer Dieselfahrzeuge beschleunigen.

Wichtigste Erkenntnisse des Berichts

- Nach Fahrzeugtyp führten Limousinen mit einem Anteil von 39,85 % am südkoreanischen Gebrauchtwagenmarkt im Jahr 2025; SUVs werden voraussichtlich bis 2031 mit einem CAGR von 6,38 % wachsen.

- Nach Händlertyp hielten organisierte Händler im Jahr 2025 einen Marktanteil von 57,98 % am südkoreanischen Gebrauchtwagenmarkt, und das Segment wird bis 2031 mit einem CAGR von 5,34 % wachsen.

- Nach Kraftstofftyp erfassten Benzinantriebe im Jahr 2025 einen Marktanteil von 60,41 % am südkoreanischen Gebrauchtwagenmarkt; batterieelektrische Fahrzeuge weisen den höchsten prognostizierten CAGR von 11,48 % bis 2031 auf.

- Nach Fahrzeugalter hielt die Gruppe der 3–5 Jahre alten Fahrzeuge im Jahr 2025 einen Marktanteil von 35,72 % am südkoreanischen Gebrauchtwagenmarkt; die Gruppe der 0–2 Jahre alten Fahrzeuge wächst mit einem CAGR von 9,24 %.

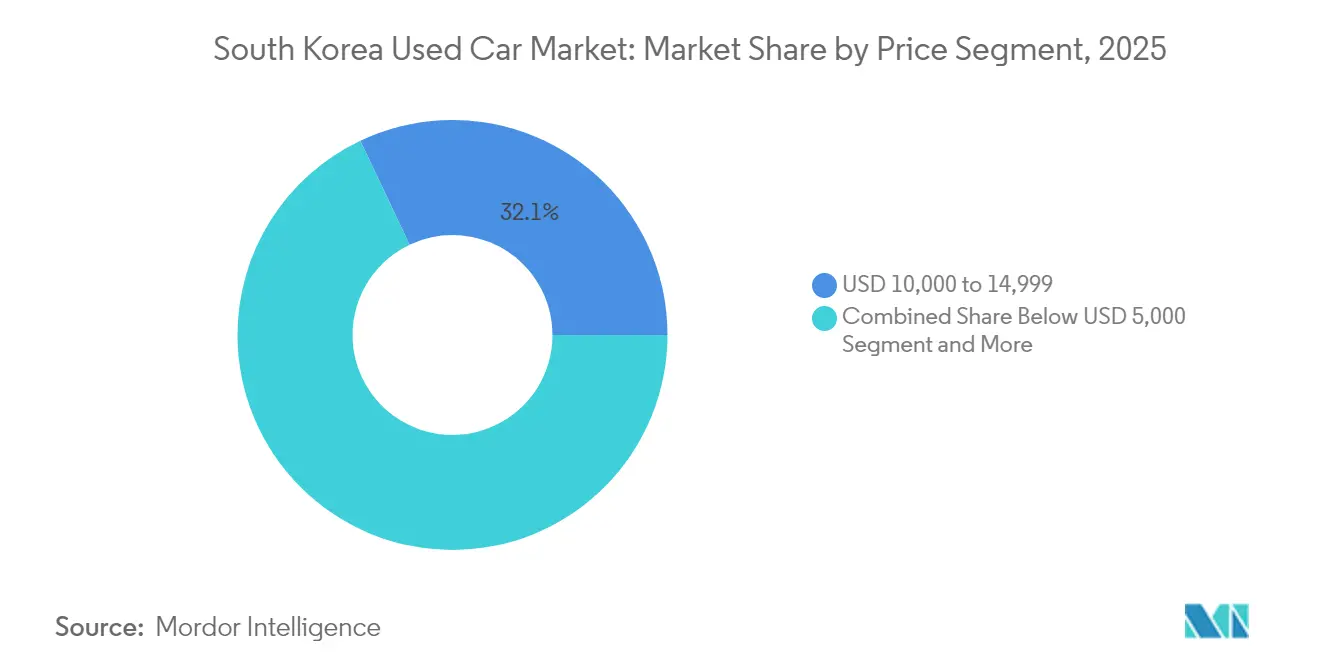

- Nach Preissegment entfiel auf das Segment von 10.000–14.999 USD im Jahr 2025 ein Marktanteil von 32,05 % am südkoreanischen Gebrauchtwagenmarkt; das Segment ab 30.000 USD verzeichnet einen CAGR-Ausblick von 9,91 %.

- Nach Vertriebskanal verwalteten Mehrmarken-Unabhängigkeitshändler im Jahr 2025 einen Marktanteil von 55,25 % am südkoreanischen Gebrauchtwagenmarkt; reine E-Einzelhändler wuchsen mit einem CAGR von 8,08 %.

- Nach Eigentümerschaft repräsentierten Fahrzeuge mit mehreren Vorbesitzern im Jahr 2025 einen Marktanteil von 61,76 % am südkoreanischen Gebrauchtwagenmarkt; der Wiederverkauf durch Erstbesitzer wächst mit einem CAGR von 5,09 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den südkoreanischen Gebrauchtwagenmarkt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Schwemme an Drei-Jahres-Leasingrückläufern | +1.8% | Seoul, Busan, Incheon, Gyeonggi | Kurzfristig (≤ 2 Jahre) |

| Boom der digitalen Marktplätze | +1.2% | Seoul, Busan, Daegu, Gyeonggi | Mittelfristig (2–4 Jahre) |

| Deregulierung des Wiederverkaufs von Elektrofahrzeugen | +0.9% | Seoul, Gyeonggi, Incheon | Mittelfristig (2–4 Jahre) |

| OEM-Zertifizierter-Gebrauchtwagen-Rollout | +0.7% | Seoul, Busan, Daegu, Gyeonggi, Ulsan | Langfristig (≥ 4 Jahre) |

| Nachfragespitze bei SUVs | +0.6% | Gyeonggi, Seoul, Busan, Daegu | Mittelfristig (2–4 Jahre) |

| KI-gestützte Zustandsbewertung | +0.4% | Seoul, Busan, Gyeonggi | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Welle von Drei-Jahres-Leasingrückläufern bläht hochwertiges Angebot auf

Leasingfahrzeuge mit hohem Restwert gelangen in großer Zahl wieder auf den Markt und verschaffen organisierten Händlern überlegene Bestände, die Käufer anziehen, die auf Garantieabdeckung und niedrigere Laufleistung achten. Diese Fahrzeuge behalten nach drei Jahren 65,4 % ihres ursprünglichen Wertes, was den mit nahezu neuen Fahrzeugen verbundenen Aufschlag unterstreicht. Hyundais und Kias dominante inländische Produktion sichert einen vorhersehbaren Strom solcher Rückläufer und verankert die Händlermargen. Staatliche Anreize, die bis 2025 bestehen bleiben, erhöhen zudem die Umwandlungsraten von Leasing zu Kauf, insbesondere bei umweltfreundlichen Modellen. Die daraus resultierende Bestandstiefe stärkt das Käufervertrauen und unterstützt eine schrittweise Preisnormalisierung[1]„Kraftfahrzeugstatistik,” Korea Automobile Manufacturers Association, kama.or.kr.

Zunehmende Nutzung digitaler Marktplätze und Preisvergleichs-Apps

Online-Vergleichstools verschaffen Käufern sofortigen Einblick in Preise, Laufleistung und Zustand und verringern traditionelle Informationsasymmetrien. Händler verlagern Ressourcen in Omnichannel-Modelle, die virtuelle Showrooms mit persönlichen Besichtigungen integrieren. Seit 2022 eingeführte OEM-Plattformen bieten zertifizierte Angebote und Finanzierungen in einem einzigen Transaktionsablauf, wodurch die Qualitätsmaßstäbe der Dienstleistungen im gesamten Sektor angehoben werden. Die Bequemlichkeit von Click-to-Buy-Funktionalitäten schlägt sich in einem robusten Wachstum des reinen E-Einzelhandels nieder, obwohl Besichtigungen vor Ort die meisten hochwertigen Abschlüsse noch immer besiegeln. Organisierte Händler binden daher Fernbewertungen und Video-Rundgänge ein, um wettbewerbsfähig zu bleiben und gleichzeitig ihre physische Infrastruktur zu nutzen.

Staatliche Deregulierung öffnet den Wiederverkauf von bis zu vier Jahre alten Elektrofahrzeugen mit Steuervergünstigungen

Gesetzliche Änderungen erlauben es, Gebraucht-Elektrofahrzeugtransaktionen für Subventionen von bis zu 6,5 Millionen KRW zu qualifizieren, was einen unmittelbaren Kostenvorteil gegenüber neuen Verbrennungsmodellen schafft. Dieser regulatorische Anstoß erweitert den Käuferkreis für gebrauchte Elektrofahrzeuge und verkürzt die Amortisationszeiträume. Händler, die Elektrofahrzeugbestände verwalten, sehen sich neuen betrieblichen Anforderungen gegenüber, einschließlich Batteriezustandsdiagnosen und Laderkompatibilitätsprüfungen. Regionale Subventionsgrenzen konzentrieren die Aktivität rund um Seoul und erzeugen Preisunterschiede, die mobile Großhändler ausnutzen, indem sie Bestände in Satellitenstädte umschichten[2]„Registrierungsstatus von Gebrauchtwagen,” Korea Automobile Importers and Distributors Association, kaida.co.kr.

OEM-gestützter Zertifizierter-Gebrauchtwagen-Rollout nach dem Gesetz von 2022 stärkt das Käufervertrauen

Die Gesetzgebung öffnete das Gebrauchtwageneinzelsegment für Fahrzeughersteller, die damit Markenzertifizierungen, erweiterte Garantien und integrierte Finanzierungen anbieten durften. Programme wie Hyundais H Promise unterziehen jede Einheit mehr als 270 Inspektionspunkten und fügen in den Augen risikoaverser Käufer messbaren Mehrwert hinzu. Diese Angebote erzielen Aufschlagspreise, schaffen aber auch Referenzstandards, die unabhängige Händler hinsichtlich Transparenz und Kundendienst erfüllen müssen. Langfristig beschleunigt die OEM-Beteiligung die Konsolidierung, da kleinere Betriebe Schwierigkeiten haben, vergleichbare Garantieverpflichtungen zu finanzieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Preisinflation bei Gebrauchtwagen | -1.4% | Seoul, Busan, Gyeonggi, Incheon | Kurzfristig (≤ 2 Jahre) |

| Dominanz nicht-organisierter Händler | -0.8% | Daegu, Gwangju, Ulsan, Jeju | Mittelfristig (2–4 Jahre) |

| Seouls Dieselfahrverbot der Emissionsklasse 2027 | -0.6% | Seoul, Gyeonggi, Incheon | Mittelfristig (2–4 Jahre) |

| Zurückhaltung gegenüber Blockchain-Fahrzeughistorie | -0.3% | Alle Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisinflation bei Gebrauchtwagen verkleinert den Abstand zu Neuwagen

Anhaltende Bestandsknappheit hält die Gebrauchtwagenpreise hoch und verringert die historischen Einsparungen, die Verbraucher einst von Neuwagen-Showrooms fernhielten. Die Hersteller reagieren mit einer aggressiven Finanzierung von Neufahrzeugen, was die Kostengleichungen weiter verschiebt. Händler, die Gebrauchtfahrzeugbestände verwalten, sehen sich mit verengten Margen konfrontiert, da Käufer auf Aktionen warten oder sich zu neuen Elektrofahrzeugen umorientieren, die durch Steuervergünstigungen attraktiv gemacht werden. Ballungsräume spüren den Druck am stärksten, wo Emissionsvorschriften eine rasche Fahrzeuerneuerung erzwingen und die Nachfrage nach konformen Fahrzeugen verstärken.

Fragmentierte nicht-organisierte Händler halten Vertrauensdefizit und Preisundurchsichtigkeit hoch

Kleine unabhängige Betriebe ohne standardisierte Prozesse erstellen inkonsistente Inspektionsberichte und variable Preisangaben, was Erstkäufer abschreckt, die transparente digitale Plattformen bevorzugen. Organisierte Händler gewinnen Marktanteile, indem sie zertifizierte Checklisten und Fahrzeughistorienberichte veröffentlichen, doch ländliche Regionen verlassen sich weiterhin auf traditionelle Betreiber mit begrenzter Technologienutzung. Die Glaubwürdigkeitslücke verlangsamt die Marktformalisierung und birgt Reputationsrisiken, die die Transaktionsgeschwindigkeit in preissensitiven Segmenten dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: SUVs treiben den Marktwandel voran

Limousinen hielten im Jahr 2025 mit 39,85 % den größten Anteil, während SUVs der am schnellsten wachsende Teil des südkoreanischen Gebrauchtwagenmarktes mit einem CAGR von 6,38 % sind. Der Wandel wird von Haushalten vorangetrieben, die Fahrzeuge suchen, die Pendelkomfort mit Outdoor-Nutzen verbinden. Staatliche Anreize für hybride und elektrische SUVs verstärken die Nachfrage zusätzlich. Händler nutzen dies, indem sie aktuelle Leasingrückläufer aus Hyundais und Kias SUV-Linien priorisieren, die starke Restwerte und leicht verfügbare Ersatzteile aufweisen. Bestandsmanager, die kompaktes Limousinenaangebot mit der SUV-Nachfragedämpfung ausbalancieren, positionieren Schrägheckmodelle für Einsteigerkäufer, die sich auf den Preis konzentrieren.

Die wachsende Vorliebe für hochgestellte Fahrzeuge stärkt die Wiederverkaufsperspektiven von Modellen, die fortschrittliche Fahrerassistenzsysteme und emissionsarme Antriebsstränge aufweisen. Junge Familien betrachten SUVs als flexible Vermögenswerte, die Freizeitaktivitäten ohne ein zweites Fahrzeug ermöglichen und Kaufbudgets in einer einzigen Mehrzweckeinheit bündeln. Händler, die Aufbereitungsstandards auf familienorientierte Ausstattungsmerkmale abstimmen, wie Rücksitzbequemlichkeit und Laderaummanagement, erzielen einen schnelleren Bestandsumsatz.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Händlertyp: Organisierte Händler konsolidieren Marktanteile

Organisierte Händler erfassten im Jahr 2025 einen Marktanteil von 57,98 % am südkoreanischen Gebrauchtwagenmarkt und sollen aufgrund von Skalenvorteilen bei der Beschaffung, Zertifizierung und im Marketing mit einem CAGR von 5,34 % wachsen. Größere Akteure rationalisieren die Inspektion, standardisieren die Preisgestaltung und bieten gebündelte Finanzierungen an, was die Reibung für Käufer verringert, die Geschwindigkeit und Verantwortlichkeit schätzen. Die Größe des südkoreanischen Gebrauchtwagenmarktes für organisierte Händlerbetriebe wird voraussichtlich im Gleichschritt mit digitalen Investitionen steigen, die Omnichannel-Erlebnisse unterstützen.

Nicht-organisierte Händler bleiben in peripheren Provinzen relevant, wo persönliche Netzwerke formale Strukturen übertreffen, doch Kosten für die Einhaltung von Vorschriften und technologische Lücken behindern ihr Wachstum. Konsolidatoren erwerben zunehmend eigenständige Betriebe, um auf lokale Kundenstämme und Immobilien-Footprints zuzugreifen. Die resultierenden Netzwerkeffekte ermöglichen eine größere Bestandsbreite, die Online-Traffic anzieht und die Sichtbarkeit in Preisvergleichs-Apps stärkt.

Nach Kraftstofftyp: Elektrofahrzeuge gestalten Wertversprechen neu

Benzinbetriebene Angebote hielten im Jahr 2025 einen Marktanteil von 60,41 % am südkoreanischen Gebrauchtwagenmarkt, doch batterieelektrische Fahrzeuge weisen einen CAGR von 11,48 % auf, der die Struktur des südkoreanischen Gebrauchtwagenmarktes bis 2031 wesentlich verändern wird. Die Dieselnachfrage schrumpft unter städtischen Emissionsgrenzwerten, was Händler dazu bringt, sich auf Benzin-Hybrid- und batterieelektrische Bestände zu verlagern, um Bestandsverluste zu vermeiden. Die Größe des südkoreanischen Gebrauchtwagenmarktes für batterieelektrische Fahrzeuge wächst im Gleichschritt mit dem Ausbau der Ladeinfrastruktur, was höhere Restwerte und kürzere Verkaufszyklen begünstigt.

Händler, die Batteriezustandsbewertungen und Garantieübertragungslogistik beherrschen, erzielen Aufschläge auf nahezu neue Elektrofahrzeuge. Sicherheitsbedingte Spitzen in Angebotsvolumina zeigen die Sensibilität dieses Segments gegenüber Markenreputation und Vorfallsnachrichten. Transparente Angaben zum Batteriezustand verringern Ängste, und Zertifizierungsprogramme, die Austauschgarantien einschließen, verbessern das Käufervertrauen.

Nach Fahrzeugalter: Aufschlag auf nahezu neue Bestände

Fahrzeuge im Alter von 3–5 Jahren machen im Jahr 2025 einen Marktanteil von 35,72 % am südkoreanischen Gebrauchtwagenmarkt aus, aber das 0–2-Jahre-Segment verzeichnet einen CAGR von 9,24 % aufgrund der verbleibenden Werksgarantie und moderner Infotainment-Systeme. Die Restwerterhaltung incentiviert Finanzierungsleasingstrukturen, die hochwertiges Angebot zurück auf den südkoreanischen Gebrauchtwagenmarkt führen. Alte Dieseleinheiten riskieren eine beschleunigte Abschreibung unter Seouls Verbot von 2027, was Exporteure dazu veranlasst, diese Fahrzeuge auf Überseemärkte zu lenken, wo die Vorschriften weniger streng sind.

Der Altersgradient beeinflusst die Werkstattnachfrage, da neuere Modelle eher Software-Updates als mechanische Überholungen benötigen. Händler, die Abonnement-ähnliche Wartungspakete anbieten, können Serviceeinnahmen um junge Bestände wickeln und so Gewinne bei Preisschwankungen stabilisieren.

Nach Preissegment: Mittelmarkt-Dominanz mit Premiumwachstum

Das Band von 10.000 bis 14.999 USD sicherte sich im Jahr 2025 einen Marktanteil von 32,05 % am südkoreanischen Gebrauchtwagenmarkt und zementierte damit seine Rolle als ideales Preissegment für einkommensschwächere Käufer. Am oberen Ende wächst das Segment ab 30.000 USD mit einem CAGR von 9,91 %, getragen von der Nachfrage nach nahezu neuen Luxus-SUVs und Elektrofahrzeugen. Der Marktanteil des südkoreanischen Gebrauchtwagenmarktes für Premiumsegmente stärkt sich, da der Zugang zu Finanzierungen breiter wird und das Markenstreben unter jüngeren Berufstätigen zunimmt.

Die Preiselastizität variiert je nach Region. Großstadtkäufer steigen häufig auf und nutzen wettbewerbsfähige Leasingangebote, während Landkäufer zu zweckmäßigen Limousinen neigen. Händler, die Bestände nach postleitzahlenbezogenen Nachfragemustern segmentieren, optimieren Haltekosten und Umschlagszeit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Disruption fordert traditionelle Händler heraus

Mehrmarken-Unabhängigkeitshändler erzielten im Jahr 2025 einen Marktanteil von 55,25 % am südkoreanischen Gebrauchtwagenmarkt, doch der CAGR von 8,08 % reiner E-Einzelhändler unterstreicht den Wandel in den Verbraucherreisen. Hybridmodelle, bei denen Kunden Fahrzeuge online reservieren und Transaktionen offline abschließen, werden zum Standard. Organisierte Netzwerke integrieren Click-to-Finance und Haustürlieferung, um die E-Commerce-Bequemlichkeit zu replizieren, ohne auf die Absicherung durch Showrooms zu verzichten.

Traditionelle Händler reagieren mit live gestreamten Rundgangs-Sessions und KI-basierten Preisschätzern, um digitalen Erwartungen zu begegnen. Eine erfolgreiche Omnichannel-Strategie verbindet die Online-Lead-Generierung mit der Expertise im Geschäft, erhält die Relevanz der Händler und richtet sich an technikaffine Kundengewohnheiten aus.

Nach Eigentümerschaft: Fahrzeuge mit mehreren Vorbesitzern dominieren das Angebot

Fahrzeuge mit mehreren Vorbesitzern machen im Jahr 2025 einen Marktanteil von 61,76 % am südkoreanischen Gebrauchtwagenmarkt aus, was auf natürliche Fahrzeugalterung und Erschwinglichkeitsüberlegungen zurückzuführen ist. Erstbesitzer-Wiederverkauf, der mit einem CAGR von 5,09 % wächst, spricht Käufer an, die eine bekannte Wartungshistorie priorisieren. Zertifizierte-Gebrauchtwagen-Kanäle stärken den Erstbesitzer-Wiederverkaufswert durch Zustandsgarantien und werksseitigen Service, wodurch die Attraktivität aktueller Inzahlungnahmen ausgedehnt wird.

Für Fahrzeuge mit mehreren Vorbesitzern steigern Händler die Glaubwürdigkeit durch Blockchain-VIN-Tracking und obligatorische Inspektionsuploads. Diese Transparenz verringert das wahrgenommene Risiko und unterstützt die Preisdisziplin, wobei gut dokumentierte ältere Fahrzeuge als kostengünstige, aber zuverlässige Optionen positioniert werden.

Geografische Analyse

Seoul, Incheon und Gyeonggi gemeinsam treiben einen erheblichen Umsatz voran, ein Zeugnis ihrer hohen Einkommen, dichten Bevölkerung und frühen digitalen Akzeptanz. Sie dienen auch als politische Laboratorien: Emissionsklassenbeschränkungen zwingen Eigentümer, von Diesel auf konforme Benzin-, Hybrid- oder Elektromodelle umzusteigen. Händler in der Hauptstadtregion nutzen ausgefeiltes Online-Marketing und Lieferung am selben Tag, um den Erwartungen technisch versierter Verbraucher gerecht zu werden.

Zweitklassige Zentren, Busan, Daegu, Gwangju und Ulsan, bedienen unterschiedliche Nachfragen: Das hafenbezogene Busan unterstützt Nutzfahrzeuge, während der Industriegürtel rund um Ulsan Flottenreligiosität und Serviceverträge schätzt. Diese Gebiete neigen zu praktischen Limousinen und MPVs und erfordern, dass Händler diversifizierte Bestände vorhalten. Staatliche Regionalentwicklungsmittel helfen lokalen Betreibern, Inspektionseinrichtungen zu modernisieren und die Qualitätslücke zu den Wettbewerbern in der Hauptstadtregion zu verringern.

Ländliche Provinzen verlassen sich nach wie vor auf gemeinschaftsbasierte Händler, die Beziehungsverkauf betonen. Begrenzte Ladeinfrastruktur schränkt die Elektrofahrzeugakzeptanz ein und dämpft die sekundären Elektrofahrzeugpreise im Vergleich zu städtischen Zentren. Der nationale Plan zur Installation von 500.000 öffentlichen Ladegeräten bis 2025 soll jedoch angestaute ländliche Nachfrage freisetzen und Chancen für Händler schaffen, die bereit sind, mobile Servicewagen und Ferninspektionswerkzeuge einzusetzen.

Wettbewerbslandschaft

Die Wettbewerbslandschaft zeigt ein mäßig konzentriertes Umfeld, das Größenvorteile belohnt, ohne Innovation zu unterdrücken. Führende Unternehmen integrieren KI-gestützte Zustandsbewertung und Blockchain-Verifizierung, um das Verbrauchervertrauen zu stärken. Partnerschaften mit OEM-Leasinggesellschaften sichern Pipelines aktueller Fahrzeuge nach Ablauf des Leasings und gewährleisten Bestandsqualität und Margensteuerung.

Aufkommende rein digitale Marktteilnehmer positionieren sich durch Transparenz und Geschwindigkeit und bieten Sieben-Tage-Lieferung und unkomplizierte Rückgaberichtlinien an. Dies veranlasst etablierte Unternehmen, die App-Entwicklung zu beschleunigen, Video-Bewertungen einzuführen und die Abhollogistik auszubauen. OEM-angebundene Händler nutzen Markentreue, um die Abdeckung zertifizierter Gebrauchtwagen landesweit auszudehnen. Traditionelle Mehrmarken-Betriebe, die in Omnichannel-Berührungspunkte investieren, halten ihre Position, doch diejenigen, die technologische Upgrades ignorieren, verzeichnen sinkende Besucherzahlen.

Jüngste strategische Schritte unterstreichen den Vorstoß zu kundenorientierten Modellen: Eine Plattform führte Sieben-Tage-Lieferung für ihren verifizierten Bestand ein, während ein Mehrmarken-Luxushändler ein dediziertes Portal ankündigte, das auf importierte Gebrauchtwagen abzielt. Hyundai eröffnete seine eigene zertifizierte Sparte mit 272-Punkte-Prüfungen und unterstrich damit das Engagement des Herstellers für den Sekundärmarkt.

Marktführer der südkoreanischen Gebrauchtwagenbranche

KB Cha Cha Cha

K Car

Encar

HeyDealer

Hyundai Glovis (H Promise)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Das größte Gebrauchtwagenportal Encar fügte seinem Online-Kaufservice „Encar MEET Go” eine Sieben-Tage-Lieferung hinzu, die es Verbrauchern ermöglicht, von Händlern bereitgestellte Fahrzeuge zu kaufen, die von Encar diagnostiziert und zertifiziert wurden.

- März 2025: Kolon Mobility Group kündigte eine bevorstehende Online-Plattform an, die sich auf importierte Gebrauchtwagen konzentriert und sein Markenportfolio über BMW und Rolls-Royce hinaus erweitert.

Umfang des Südkorea-Gebrauchtwagenmarkt-Berichts

Ein Gebrauchtwagen/vorbesessenes Fahrzeug oder ein Gebrauchtfahrzeug ist ein Fahrzeug, das zuvor einen oder mehrere Einzelhandelseigentümer hatte. Ein zertifiziertes Gebrauchtfahrzeug (CPO) hingegen ist ein vorbesessenes Fahrzeug, das einer umfassenden Inspektion (Vorabkaufinspektion) unterzogen und fachgerecht instand gesetzt wurde. Der Gebrauchtwagenmarkt umfasst eine breite Palette von Unternehmen, die am Kauf und Verkauf von vorbesessenen Fahrzeugen über Online- oder Offline-Vertriebskanäle beteiligt sind.

Der südkoreanische Gebrauchtwagenmarkt ist nach Fahrzeugtyp, Händlertyp, Kraftstofftyp und Vertriebskanal segmentiert. Nach Fahrzeugtyp ist der Markt in Schrägheckfahrzeuge, Limousinen und Sport-Utility-Fahrzeuge (SUVs)/Mehrzweckfahrzeuge (MPVs) segmentiert. Nach Händlertyp ist der Markt in organisiert und nicht-organisiert segmentiert. Nach Kraftstofftyp ist der Markt in Benzin, Diesel, Elektro und andere Kraftstofftypen (Flüssiggas, komprimiertes Erdgas usw.) segmentiert. Nach Vertriebskanal ist der Markt in Online und Offline segmentiert.

Der Bericht bietet Marktgröße und Prognosewerte (USD) für alle oben genannten Segmente.

| Schrägheckfahrzeuge |

| Limousinen |

| Sport-Utility-Fahrzeuge (SUVs) |

| Mehrzweckfahrzeuge (MPVs) |

| Sonstige (Cabriolets, Coupés, Crossover, Sportwagen) |

| Organisiert |

| Nicht-organisiert |

| Benzin |

| Diesel |

| Hybrid (HEV und PHEV) |

| Batterieelektrisch (BEV) |

| LPG / CNG / Sonstige |

| 0 bis 2 Jahre |

| 3 bis 5 Jahre |

| 6 bis 8 Jahre |

| 9 bis 12 Jahre |

| Über 12 Jahre |

| Unter 5.000 USD |

| 5.000 bis 9.999 USD |

| 10.000 bis 14.999 USD |

| 15.000 bis 19.999 USD |

| 20.000 bis 29.999 USD |

| 30.000 USD und mehr |

| Online-Digital-Kleinanzeigenportale |

| Reine E-Einzelhändler |

| OEM-zertifizierte Online-Shops |

| Offline OEM-Franchisehändler |

| Mehrmarken-Unabhängigkeitshändler |

| Stationäre Auktionshäuser |

| Online |

| Offline |

| Erstbesitzer-Wiederverkauf |

| Mehrfachbesitzer |

| Nach Fahrzeugtyp | Schrägheckfahrzeuge |

| Limousinen | |

| Sport-Utility-Fahrzeuge (SUVs) | |

| Mehrzweckfahrzeuge (MPVs) | |

| Sonstige (Cabriolets, Coupés, Crossover, Sportwagen) | |

| Nach Händlertyp | Organisiert |

| Nicht-organisiert | |

| Nach Kraftstofftyp | Benzin |

| Diesel | |

| Hybrid (HEV und PHEV) | |

| Batterieelektrisch (BEV) | |

| LPG / CNG / Sonstige | |

| Nach Fahrzeugalter | 0 bis 2 Jahre |

| 3 bis 5 Jahre | |

| 6 bis 8 Jahre | |

| 9 bis 12 Jahre | |

| Über 12 Jahre | |

| Nach Preissegment | Unter 5.000 USD |

| 5.000 bis 9.999 USD | |

| 10.000 bis 14.999 USD | |

| 15.000 bis 19.999 USD | |

| 20.000 bis 29.999 USD | |

| 30.000 USD und mehr | |

| Nach Vertriebskanal | Online-Digital-Kleinanzeigenportale |

| Reine E-Einzelhändler | |

| OEM-zertifizierte Online-Shops | |

| Offline OEM-Franchisehändler | |

| Mehrmarken-Unabhängigkeitshändler | |

| Stationäre Auktionshäuser | |

| Nach Quelle | Online |

| Offline | |

| Nach Eigentümerschaft | Erstbesitzer-Wiederverkauf |

| Mehrfachbesitzer |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des südkoreanischen Gebrauchtwagenmarktes?

Der Markt hat im Jahr 2026 einen Wert von 25,16 Milliarden USD und soll bis 2031 einen Wert von 31,13 Milliarden USD erreichen.

Welches Segment hat den größten Marktanteil am südkoreanischen Gebrauchtwagenmarkt?

Limousinen führen mit einem Anteil von 39,85 %, während SUVs mit einem CAGR von 6,38 % am schnellsten wachsen.

Wie schnell wächst das Segment der batterieelektrischen Fahrzeuge?

Batterieelektrische Fahrzeuge verzeichnen einen CAGR von 11,48 %, den höchsten aller Kraftstofftypen bis 2031.

Warum wachsen organisierte Händler schneller als nicht-organisierte Händler?

Organisierte Händler bieten zertifizierte Inspektionen, transparente Preisgestaltung und integrierte Finanzierungen an, was ihnen hilft, mit einem CAGR von 5,34 % zu wachsen, gegenüber einem langsameren Wachstum fragmentierter Unabhängiger.

Wie werden Seouls Dieselbeschränkungen von 2027 den Markt beeinflussen?

Die Richtlinie beschleunigt den Umsatz älterer Dieselbestände, erhöht die Nachfrage nach Benzin-, Hybrid- und Elektromodellen und setzt gleichzeitig die Wiederverkaufswerte älterer Dieselfahrzeuge unter Druck.

Seite zuletzt aktualisiert am: