Marktgröße und Marktanteil für Dichtungsmittel in Südkorea

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

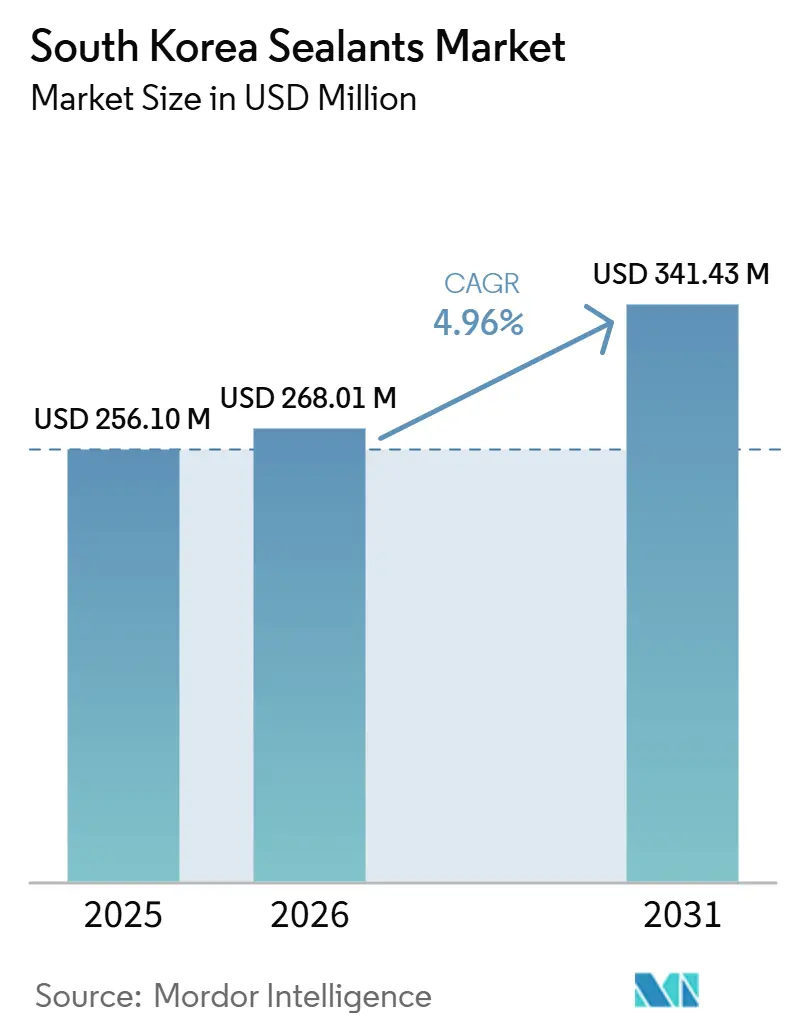

| Marktgröße im Basisjahr (2025) | 256.10 Millionen US-Dollar |

| Marktgröße (2026) | 268.01 Millionen US-Dollar |

| Marktgröße (2031) | 341.43 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.96% CAGR |

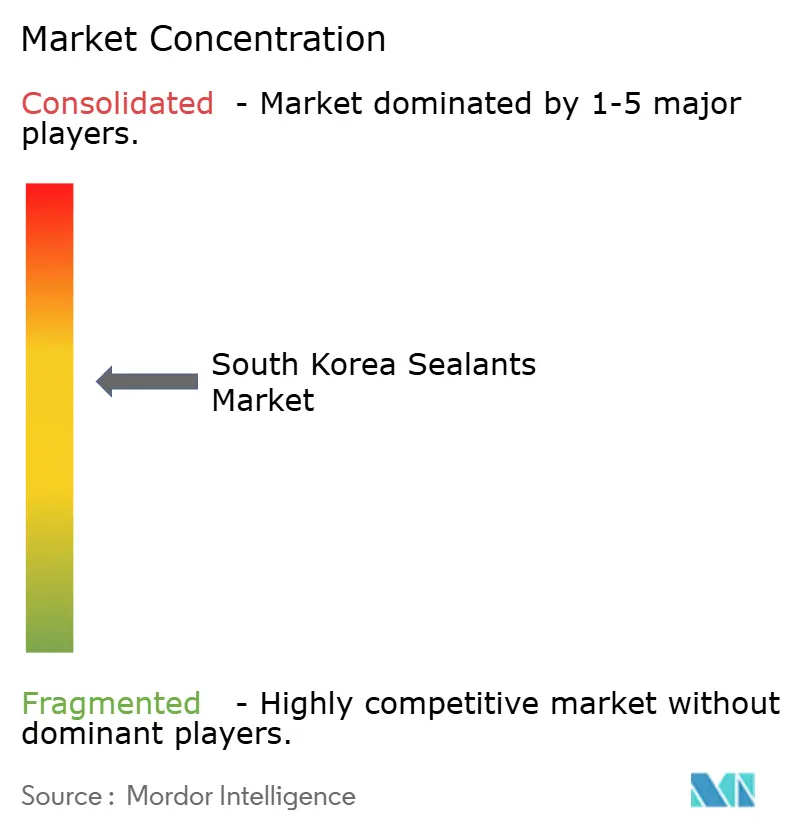

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Dichtungsmittel in Südkorea durch Mordor Intelligence

Die Marktgröße für Dichtungsmittel in Südkorea wird voraussichtlich von 256,10 Millionen USD im Jahr 2025 und 268,01 Millionen USD im Jahr 2026 auf 341,43 Millionen USD bis 2031 anwachsen, was einem CAGR von 4,96 % im Zeitraum 2026–2031 entspricht. Die zunehmende Verbreitung von Multi-Material-Verbindungen im Automobilbereich, ein Wandel hin zu VOC-armen Chemikalien im Bauwesen sowie der Aufstieg fortschrittlicher Halbleiterverpackungen verändern die Nachfragemuster. Lokale OEMs schätzen heute Dichtungsmittel, die galvanischer Korrosion widerstehen, bei Umgebungstemperaturen aushärten und Grenzflächen zwischen unterschiedlichen Materialien tolerieren, was Formulierer dazu veranlasst, ihre Portfolios rund um Silikon-, MS-Polymer-, Polyurethan- und Epoxidtechnologien zu erweitern. Öffentliche Ausgaben für modularen Wohnungsbau und Infrastrukturmodernisierungen stärken den Basisverbrauch, während die thermische Spaltabdichtung von Batteriepaketen und die Instandhaltung, Reparatur und Überholung im Verteidigungsbereich Premiumnischen schaffen, die die durchschnittlich erzielten Preise anheben. Der Wettbewerb bleibt intensiv, da multinationale Hersteller lokale Kapazitäten ausbauen und inländische Spezialisten trotz Rohstoffpreisschwankungen und strengerer K-REACH-Compliance in Elektronik- und medizinische Qualitätsmöglichkeiten vordringen.

Wichtigste Erkenntnisse des Berichts

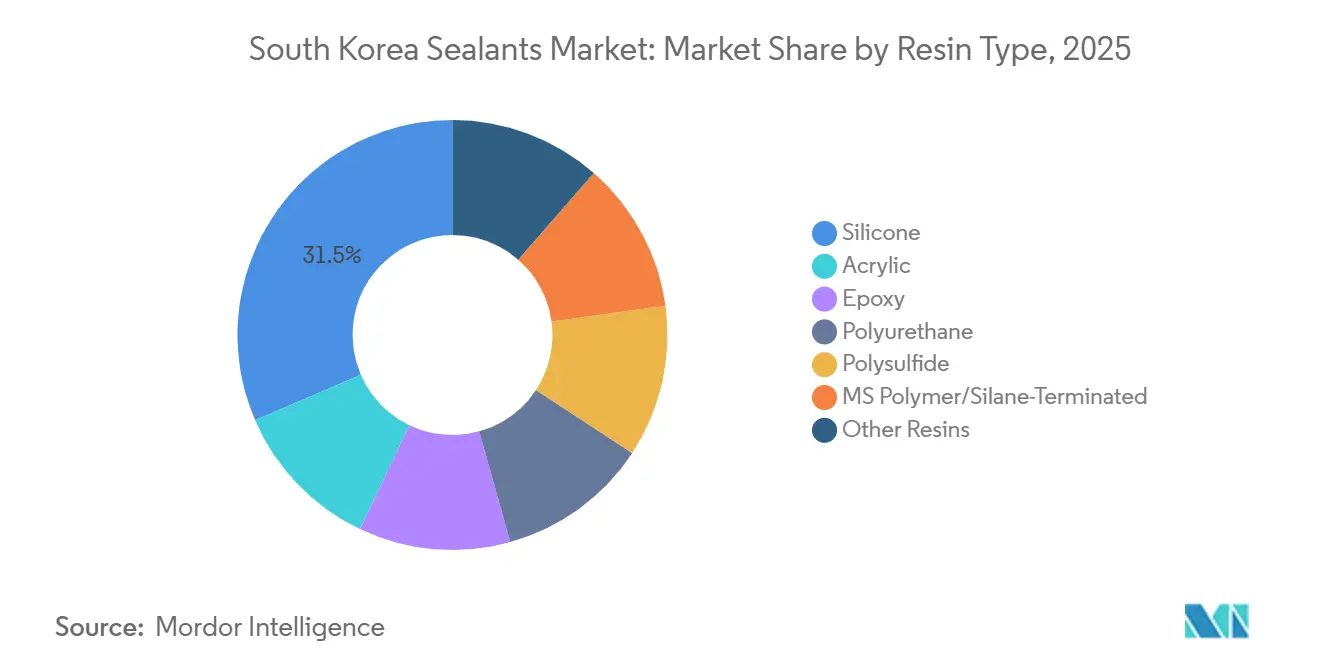

- Silikon führte mit 31,50 % des Umsatzes nach Harztyp im Jahr 2025, während MS-Polymer/Silan-terminierte Formulierungen voraussichtlich das schnellste Wachstum mit einem CAGR von 6,45 % bis 2031 erzielen werden.

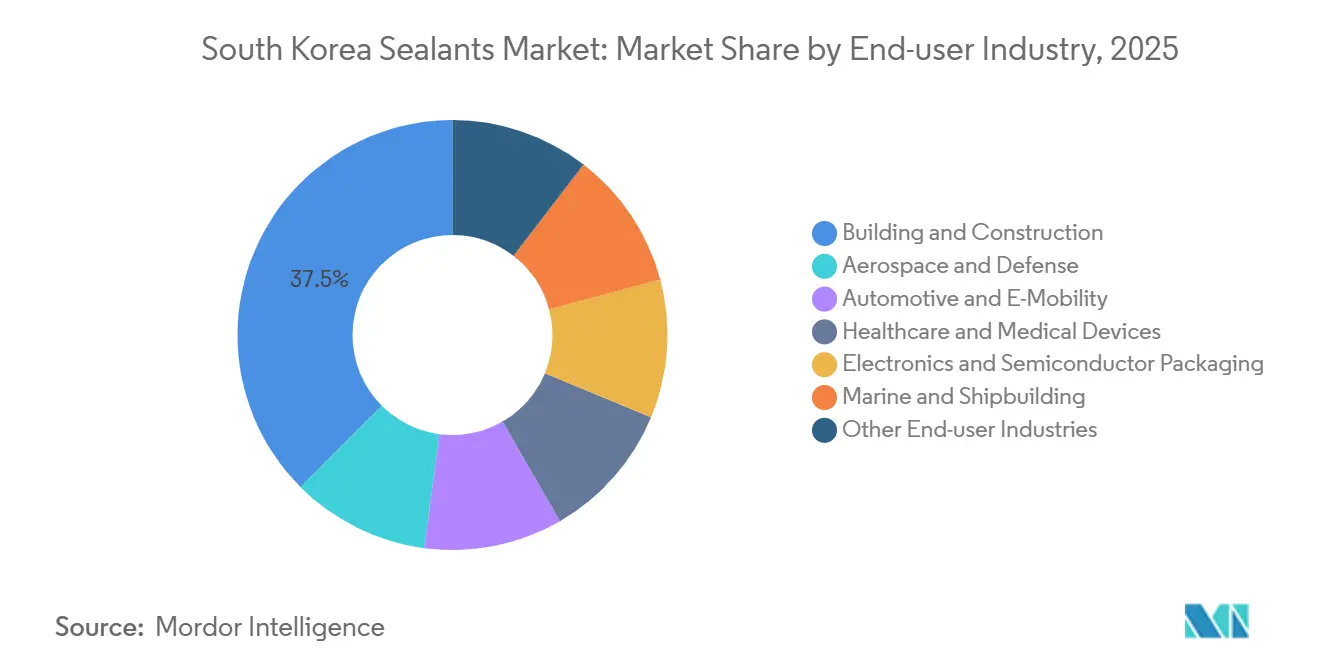

- Bauwesen und Konstruktion erfasste 37,50 % des Endverbraucherwerts im Jahr 2025; Elektronik und Halbleiterverpackung wird voraussichtlich mit einem CAGR von 6,41 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Dichtungsmittel in Südkorea

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Plattformweiter OEM-Wechsel zu leichtem Multi-Material-Verbund | +1.2% | National, konzentriert in den Automobilclustern Ulsan und Gwangju | Mittelfristig (2–4 Jahre) |

| Schnelle Skalierung des vorgefertigten modularen Bauens in erdbebengefährdeten Zonen | +0.9% | National, erste Gewinne in den Ballungsräumen Seoul, Busan und Incheon | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur thermischen Spaltabdichtung von Elektrofahrzeug-Batteriepaketen | +1.4% | National, mit Ausstrahlungseffekten auf exportorientierte Batteriefabriken | Mittelfristig (2–4 Jahre) |

| Boom bei der Instandhaltung, Reparatur und Überholung von Verbundstoffhüllen im Verteidigungsbereich | +0.6% | National, konzentriert auf das F-35-Depot in Sacheon und Hanwha-Einrichtungen | Langfristig (≥ 4 Jahre) |

| Subventionen für die Modernisierung alternder ziviler Infrastruktur | +0.8% | National, mit Priorität auf dem Ballungsraum Seoul und Provinzautobahnen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Plattformweiter OEM-Wechsel zu leichtem Multi-Material-Verbund

Automobilhersteller ersetzen Punktschweißen durch Strukturklebstoffe, um Aluminium, Kohlefaser und ultrahochfesten Stahl ohne galvanische Korrosion zu verbinden. Hyundai Mobis verzeichnete 2024 einen Anstieg des Kleb- und Dichtmittelverbrauchs pro Fahrzeug um 18 % gegenüber dem Vorjahr, da sich modulare Plattformen verbreiteten. Der Wandel erhöht die Nachfrage nach Zweikomponenten-Epoxiden, die auf beweglichen Linien aushärten, und nach elastischen MS-Polymer-Raupenabdichtungen, die Differentialausdehnung absorbieren. LG Chem und HL Mando unterzeichneten im Februar 2025 eine gemeinsame Vereinbarung zur gemeinsamen Entwicklung von thermischen Spaltfüllern und isolierenden Klebstoffen für ADAS-Elektronik, was die Konvergenz zwischen Abdichtung, Wärmemanagement und elektrischer Isolierung unterstreicht[1]Business Korea, "LG Chem und HL Mando kooperieren bei thermischen Spaltfüllern," businesskorea.co.kr.

Schnelle Skalierung des vorgefertigten modularen Bauens in erdbebengefährdeten Zonen

Staatlich geförderte Gesetzgebung zum modularen Wohnungsbau aus dem Jahr 2024 treibt die Verbreitung der Vorfertigung voran und erfordert werkseitig aufgetragene Dichtungsmittel, die während des Hebens und bei Erdbebenzyklen wasserdicht bleiben. Demonstrationen des Korea Institute of Civil Engineering and Building Technology reduzierten den Arbeitsaufwand vor Ort um 40 % durch vorgehärtete Silikon- und MS-Polymer-Verbindungen[2]Korea Institute of Civil Engineering and Building Technology, "Demonstration modularer Wohngebäude," kict.re.kr. Das Ministerium für Land, Infrastruktur und Verkehr stellte für 2026 62,4 Billionen KRW (46,8 Milliarden USD) bereit, mit zweckgebundenen Mitteln für Modernisierung und modulare Pilotprojekte, die kurzfristig ein Mengenwachstum garantieren.

Vorschriften zur thermischen Spaltabdichtung von Elektrofahrzeug-Batteriepaketen

Die Minderung thermischer Durchgehvorgänge hebt spaltfüllende Dichtungsmittel in 800-V-Paketen in den sicherheitskritischen Status. Arkema stellte auf der Interbattery 2026 in Seoul Bostik-Dichtungen und Klebstoffe mit Ablösung auf Abruf vor, die auf die Zell-zu-Pack-Montage mit einer Wärmeleitfähigkeit von 3 W/m·K abzielen. Die Spaltfüller von LG Chem bestanden Prüfungen unter harten Bedingungen für ADAS-Module und verdeutlichen damit höhere thermische und dielektrische Standards für Mobilitätselektronik der nächsten Generation.

Boom bei der Instandhaltung, Reparatur und Überholung von Verbundstoffhüllen im Verteidigungsbereich

Südkoreas F-35-Depotstatus erhöht die Nachfrage nach Polysulfid- und Epoxid-Dichtungsmitteln, die für Verbundstoffhüllenreparaturen zertifiziert sind. Hanwha Aerospace erweiterte 2024 die Kapazitäten für Instandhaltung, Reparatur und Überholung und benötigt nicht-exotherme Aushärtungen, die radarabsorbierende Laminate schützen. Militärzulassungen mit geringem Volumen und hoher Marge schaffen Eintrittsbarrieren, die Bestandsanbieter mit qualifizierten Materialien begünstigen.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Importpreisvolatilität bei Spezialsilikonen | -0.7% | National, alle Endverbrauchersektoren betreffend | Kurzfristig (≤ 2 Jahre) |

| Mangel an lokaler GMP-konformer Reinraum-Compoundierkapazität | -0.4% | National, konzentrierte Auswirkungen auf Pharma- und Medizinproduktesegmente | Mittelfristig (2–4 Jahre) |

| Compliance-Kosten für den PFAS-Ausstieg | -0.5% | National, akut in Halbleiter- und Luft- und Raumfahrtanwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Importpreisvolatilität bei Spezialsilikonen

Südkorea ist auf importierte Chlorsilan-Zwischenprodukte angewiesen, was Formulierer Rohstoffschwankungen aussetzt. Die Preise für Flüssigsilikonkautschuk stiegen im August 2025 stark an und kühlten sich bis Dezember ab, was die Margen bei Festpreisverträgen im Bauwesen belastete. Die Jincheon-Erweiterung von Wacker Chemie mindert einige Risiken, ist aber weiterhin auf importiertes Siliziummetall angewiesen. Der Preisdruck veranlasst Massenanwender, auf inländisch verfügbare Acryl- und MS-Polymer-Optionen umzusteigen, wenn die Leistungsanforderungen dies erlauben.

Mangel an lokaler GMP-konformer Reinraum-Compoundierkapazität

Nur wenige koreanische Dichtungsmittelhersteller betreiben ISO-Klasse-7-Linien, die gemäß der KGMP-Revision des Ministeriums für Lebensmittel- und Arzneimittelsicherheit vom Februar 2026 zertifiziert sind. Pharmazeutische OEMs importieren daher medizinische Silikone aus Japan und Deutschland und sind dabei langen Lieferzeiten und Währungsrisiken ausgesetzt. Hohe Kapitalkosten und mehrjährige Validierungen schrecken lokale Marktteilnehmer ab und verlangsamen die Durchdringung inländischer medizinischer Dichtungsmittel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: MS-Polymer führt das Wachstum inmitten der Silikon-Dominanz an

Silikon machte 31,50 % des Umsatzes im Jahr 2025 aus, gestützt durch eine breite Betriebstemperaturtoleranz und haftvermittlerfreie Adhäsion. Die Chemie verankert die Vorhangfassadenverglassung, die Automobil-Antriebsstrangdichtung und die Elektronikeinbettung und bewahrt damit ihren führenden Marktanteil bei Dichtungsmitteln in Südkorea bis 2031. Dennoch verschieben sich die Spezifikationsprioritäten still und leise. Auftragnehmer, die neutralhärtendes Silikon durch MS-Polymer-Hybride ersetzen, vermeiden Essigsäure-Nebenprodukte, reduzieren VOCs und schützen Aluminium-Vorhangfassaden unter strengeren K-REACH-Schwellenwerten. MS-Polymer-Dichtungsmittel werden voraussichtlich mit einem CAGR von 6,45 % bis 2031 wachsen, wie DNV-zugelassene Schiffbaugüten wie MTG COATWEL SEAL 211 belegen, die schnellere Überstreichzeiten und geringen Geruch versprechen.

Polyurethan bleibt bei der Abdichtung unterhalb der Geländeoberkante und bei Dehnungsfugen aufgrund überlegener Dehnung und Hydrolysebeständigkeit bevorzugt. Die Zweikomponenten-UC-261-Membran von Roadseal erfüllt KS F 3211 und sichert Dächer und Balkone. Epoxidchemikalien dominieren Halbleiter-Underfill, Die-Attach und Formmassen, wo die Produkte von COFA mit niedrigem Wärmeausdehnungskoeffizienten bei 80 °C aushärten und gleichzeitig den Verzug begrenzen, um Hochbandbreiten-Speicherstapel zu schützen. Acryllatex-Dichtungsmittel behalten ihren Anteil bei der Innenschalldämmung und Gipskartonverbindungen, stehen aber unter Margendruck durch Massenpreise. Polysulfid bleibt bei der Kraftstofftankabdichtung und maritimen Grenzflächen unterhalb der Wasserlinie aufgrund unübertroffener Kraftstoff- und Salzwasserbeständigkeit unersetzlich und sichert eine kleine, aber lukrative Nische.

Nach Endverbraucherbranche: Elektronik übertrifft das Bauwesen

Bauwesen und Konstruktion erwirtschaftete 37,50 % des Werts im Jahr 2025, angetrieben durch Vorhangfassaden und Infrastrukturverbindungen. Rückgänge bei Baugenehmigungen und ein schwächerer Wohnungszyklus dämpfen jedoch das Wachstum, wie der Rückgang des Betriebsgewinns von Ogong um 34,9 % im Jahr 2025 zeigt. Im starken Gegensatz dazu wird das Segment Elektronik und Halbleiterverpackung voraussichtlich mit einem CAGR von 6,41 % bis 2031 wachsen und damit den Gesamtmarkt für Dichtungsmittel in Südkorea übertreffen. Der 13-Milliarden-USD-Hochbandbreiten-Speicherkomplex von SK Hynix sowie die fortschrittlichen Verpackungslinien von Samsung erfordern Spaltfüll-Dichtungsmittel mit weniger als 10 µm und engen Viskositätsfenstern sowie blasenfreier Leistung, was spezialisierte Epoxid-, Silikon- und Acrylmaterialien anzieht.

Automobil und E-Mobilität bietet eine zweigeteilte Perspektive: Die sinkende Nachfrage nach Verbrennungsmotoren reduziert das Karosserie-Dichtmittelvolumen, während Elektrofahrzeug-Batteriepakete, ADAS-Kameras und 800-V-Antriebsstränge flammhemmende Verguss- und Spaltfüllgüten benötigen. Die Zusammenarbeit von LG Chem und HL Mando zielt mit UL 94 V-0-Silikonen, die 2026 in die Serienproduktion gehen, auf diese Nischen ab. Luft- und Raumfahrt sowie Verteidigung liefern trotz eines einstelligen Anteils überlegene Margen durch zertifizierte Polysulfid- und Epoxidsysteme für F-35-Verbundstoffreparaturen und Verbundstoffmodernisierungen an Bord von Schiffen. Gesundheitswesen und Medizinprodukte werden bis zur Bereitstellung zusätzlicher GMP-konformer Kapazitäten angebotsknapp bleiben, was ausländischen Lieferanten kurzfristige Preissetzungsmacht verleiht.

Geografische Analyse

Siebzig Prozent der Nachfrage im Markt für Dichtungsmittel in Südkorea konzentriert sich entlang des Industriekorridors Seoul–Incheon–Busan. Die Haushaltserhöhung des Ministeriums für Land, Infrastruktur und Verkehr für 2026 leitet 2,9 Billionen KRW in die Bahnsicherheit und 2,6 Billionen KRW in die Straßeninstandhaltung, was stetige Polyurethan- und Acrylinjektionsvolumina für die Hohlraumfüllung und Rissabdichtung sicherstellt. Modulare Wohnbaupilotprojekte in Ballungsräumen installieren werkseitig ausgehärtete Silikon- und MS-Polymer-Verbindungen, die Engpässe bei der Vor-Ort-Aushärtung unter 5 °C umgehen und die städtische Akzeptanz ausweiten.

Die Cluster in Ulsan und Gwangju intensivieren die Leichtbauverbindung, wobei Hyundai Mobis 2024 einen Anstieg der Kleb- und Dichtmittelkilogramm pro Fahrzeug um 18 % verzeichnete, was den Automobilverbrauch verankert. Batterienzellen- und Modulwerke in Ochang, Gumi und Cheongju verbrauchen thermische Spaltfüller und dielektrische Vergussgüten, die 800-V-Durchschlagschwellen für europäische und nordamerikanische OEM-Exportverträge erfüllen.

Regionale Unterschiede bestehen fort. Ländliche Provinzen übernehmen modulare Methoden langsamer aufgrund knapper Kranflotten und begrenzter Auftragnehmervertrautheit, was die sofortige Umstellung auf Dichtungsmittel hemmt. Busan hat sich als Anwendungstechnik-Hub etabliert, nachdem Henkel im Februar 2025 ein Zentrum eröffnet hat, das nachhaltige Formulierungen gemeinsam mit koreanischen Markeninhabern entwickelt. Das Verteidigungsdepot in Sacheon für F-35-Verbundstoffarbeiten fördert die Nischennachfrage nach Polysulfid-Dichtungsmitteln, die gemäß MIL-S-8802 qualifiziert sind, während die Werften in Incheon kryogen bewertete Silikone für LNG- und zukünftige Wasserstoffträger suchen.

Wettbewerbslandschaft

Der Markt für Dichtungsmittel in Südkorea ist mäßig konsolidiert. Skalierungsinvestitionen stärken die Marktstellung der Bestandsanbieter. Die Jincheon-Linie von Wacker Chemie, die im Januar 2025 eröffnet wurde, zählt zu Asiens größten Silikon-Dichtungsmittelanlagen und kombiniert Hochdurchsatzmischer und automatisierte Kartuschenabfüllung für Automobil- und Verglasungsgüten. Das Busan Application Center von Henkel passt biobasierte und kreislaufdesignorientierte Klebstoffe für Sport- und Elektronikmarken an und signalisiert damit ein nachhaltigkeitsorientiertes Wertversprechen. Nischeninnovatoren entstehen in der Elektronik: COFA liefert Underfill- und Die-Attach-Epoxid für 2,5D- und 3D-Speicherstapel, während LG Chem das Systemwissen von HL Mando nutzt, um Wärmemanagement und Abdichtung in ADAS-Modulen zu vereinen.

Chancen in unbesetzten Bereichen drehen sich um GMP-konforme medizinische Silikone und PFAS-freie Halbleiter-Dichtungsmittel. Neue Vorschriften des Ministeriums für Lebensmittel- und Arzneimittelsicherheit vom Februar 2026 verschärfen die Rückverfolgbarkeit und begünstigen Hersteller mit validierten Reinräumen. Das K-REACH-PFAS-Verbot treibt die Nachfrage nach hochreinen fluorfreien Alternativen in der Nassprozesstechnik an, wo Dow und 3M globale Forschung und Entwicklung nutzen, während inländische Unternehmen hybride Silikone mit gleichwertiger Plasmabeständigkeit erkunden.

Marktführer in der Dichtungsmittelbranche in Südkorea

KCC SILICONE CORPORATION

Dow

Henkel AG & Co. KGaA

3M

Sika AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Das Ministerium für Lebensmittel- und Arzneimittelsicherheit aktualisierte KGMP, um eine chargenweise Rückverfolgbarkeit und validiertes Klasse-7-Mischen für pharmazeutische und medizinische Dichtungsmittel zu verlangen.

- Februar 2025: LG Chem und HL Mando unterzeichneten einen gemeinsamen Entwicklungspakt zur Kommerzialisierung von thermischen Spaltfüllern für ADAS-Steuergeräte und isolierenden Klebstoffen für Lenksysteme, wobei die erste Serienproduktion für 2026 geplant ist.

Berichtsumfang des Marktes für Dichtungsmittel in Südkorea

Dichtungsmittel sind elastomere Materialien, die zur Füllung von Lücken, Fugen oder Rissen verwendet werden und den Durchtritt von Wasser, Luft, Staub und Flüssigkeiten verhindern. Sie werden im Bau- und Industriebereich weit verbreitet eingesetzt und gewährleisten Wasserdichtigkeit und strukturelle Flexibilität in Gebäuden, Fenstern, Automobilkomponenten und Haushaltsgeräten.

Der Markt für Dichtungsmittel in Südkorea ist nach Harztyp und Endverbraucherbranche segmentiert. Nach Harztyp ist der Markt in Acryl, Epoxid, Polyurethan, Silikon, Polysulfid, MS-Polymer/Silan-terminiert und andere Harze segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt sowie Verteidigung, Automobil und E-Mobilität, Bauwesen und Konstruktion, Gesundheitswesen und Medizinprodukte, Elektronik und Halbleiterverpackung, Marine und Schiffbau sowie andere Endverbraucherbranchen segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Acryl |

| Epoxid |

| Polyurethan |

| Silikon |

| Polysulfid |

| MS-Polymer/Silan-terminiert |

| Andere Harze |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil und E-Mobilität |

| Bauwesen und Konstruktion |

| Gesundheitswesen und Medizinprodukte |

| Elektronik und Halbleiterverpackung |

| Marine und Schiffbau |

| Andere Endverbraucherbranchen |

| Nach Harztyp | Acryl |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| Polysulfid | |

| MS-Polymer/Silan-terminiert | |

| Andere Harze | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt sowie Verteidigung |

| Automobil und E-Mobilität | |

| Bauwesen und Konstruktion | |

| Gesundheitswesen und Medizinprodukte | |

| Elektronik und Halbleiterverpackung | |

| Marine und Schiffbau | |

| Andere Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Automobil, Luft- und Raumfahrt, Gesundheitswesen und weitere sind die im Markt für Dichtungsmittel berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Dichtungsmittelprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Silikon und andere berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden Einkomponenten- und Zweikomponenten-Dichtungsmitteltechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100%ige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels compoundiert. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe bewirken die Aushärtung und schaffen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchtritt von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft hindurchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom entfällt. |

| Freihandelsabkommen zwischen der Europäischen Union und Vietnam | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOCs sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Arzneimitteln und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierenden Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung ein "Importsubstitutions"-Programm und ernannte Anfang 2015 eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zum Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischrecherchen und Literaturrecherchen sowie primären Expertenbeiträgen ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen