Größe und Marktanteil des südkoreanischen Klebstoffmarkts

Marktübersicht

| Studienzeitraum | 2017 - 2028 |

|---|---|

| Prognosedatenzeitraum | 2024 - 2028 |

| Historischer Datenzeitraum | 2017 - 2022 |

| Marktgröße (2024) | 1.34 Milliarden US-Dollar |

| Marktgröße (2028) | 1.66 Milliarden US-Dollar |

| Wachstumsrate (2024 - 2028) | 5.62% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Klebstoffmarkts von Mordor Intelligence

Die Größe des südkoreanischen Klebstoffmarkts wird im Jahr 2024 auf 1,34 Milliarden USD geschätzt und soll bis 2028 auf 1,66 Milliarden USD anwachsen, mit einer CAGR von 5,62 % während des Prognosezeitraums (2024–2028).

Die südkoreanische Klebstoffbranche erlebt einen bedeutenden Wandel, der durch den starken Fokus des Landes auf nachhaltige Fertigungspraktiken und Umweltvorschriften vorangetrieben wird. Die Regierung hat einen umfassenden politischen Rahmen zur Förderung eines integrierten Abfall- und Materialmanagements eingeführt, der Prinzipien der verursachergerechten Kostenanlastung und der erweiterten Herstellerverantwortung (EPR) beinhaltet. Dieser Wandel hin zur Nachhaltigkeit zeigt sich in dem ehrgeizigen Ziel der Regierung, den Plastikmüll bis 2030 um 50 % zu reduzieren und gleichzeitig eine Recyclingquote von 70 % zu erreichen, gegenüber dem aktuellen Wert von 34 %. Diese Initiativen gestalten Fertigungsprozesse und Produktentwicklungsstrategien im gesamten Klebstoffsektor um, wobei Unternehmen zunehmend in nachhaltige Klebstoffformulierungen und nachhaltige Produktionsmethoden investieren.

Der Automobilsektor bleibt ein entscheidender Treiber des Klebstoffmarkts, wobei die Branche 13 % der südkoreanischen Fertigungsproduktion ausmacht und etwa 12 % der Belegschaft beschäftigt. Der Sektor durchläuft einen bedeutenden Wandel mit der Ankündigung der Hyundai Motor Group im Jahr 2022, bis 2025 63 Billionen KRW (48 Milliarden USD) zu investieren, mit Schwerpunkt auf der Produktion von Elektrofahrzeugen und fortschrittlichen Fertigungstechnologien. Dieser Wandel wird durch das Engagement der Regierung unterstützt, bis 2030 33 % aller Fahrzeuge zu elektrifizieren, gestützt durch eine erhebliche Forschungs- und Entwicklungsinvestition von 125,9 Millionen USD in alternative Antriebssysteme, was Innovationen bei Klebstoffanwendungen im Automobilbereich vorantreibt.

Der Gesundheits- und Medizingerätesektor entwickelt sich zu einem bedeutenden Wachstumsbereich für spezialisierte medizinische Klebstoffe, wobei die Medizingerätebranche bis 2027 voraussichtlich einen Wert von 10,48 Milliarden USD erreichen wird. Dieses Wachstum wird durch die steigende Nachfrage nach fortschrittlichen Medizingeräten, chirurgischen Geräten und Wundversorgungsprodukten angetrieben, die hochleistungsfähige medizinische Klebstofflösungen erfordern. Die Expansion der Branche wird durch erhebliche Investitionen in Forschung und Entwicklung unterstützt, die sich auf die Entwicklung biokompatible Klebstoffe konzentrieren, die strenge medizinische Standards und Vorschriften erfüllen.

Die Verpackungsbranche erlebt einen Paradigmenwechsel hin zu nachhaltigen Lösungen, der sowohl durch regulatorische Anforderungen als auch durch veränderte Verbraucherpräferenzen vorangetrieben wird. Südkoreanische Hersteller setzen zunehmend auf wasserbasierte und Schmelzklebstoffe für die Verpackung, die eine verbesserte Umweltleistung bei gleichzeitig hoher Haftungseffizienz bieten. Dieser Übergang ist besonders im Lebensmittel- und Getränkesektor erkennbar, wo Hersteller innovative Verpackungsklebstofflösungen entwickeln, die strenge Sicherheitsstandards erfüllen und gleichzeitig die Kreislaufwirtschaftsziele des Landes unterstützen. Der Fokus der Branche auf Nachhaltigkeit wird durch Investitionen in fortschrittliche Fertigungstechnologien und Automatisierung ergänzt, die präzisere Anwendungsmethoden und eine reduzierte Abfallerzeugung ermöglichen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im südkoreanischen Klebstoffmarkt

Papierverpackungen mit einem Anteil von 33 % an der gesamten Verpackungsproduktion werden den Markt vorantreiben

- Südkorea ist eine der bedeutendsten Verpackungsbranchen in der Asien-Pazifik-Region. Die Verpackungsbranche trägt rund 2,2 % zum Bruttoinlandsprodukt des Landes bei. Handelsaustausch, Beschäftigung, Lohnkosten und staatliche Politikunterstützung sind die Faktoren, die die südkoreanische Verpackungsbranche beeinflussen.

- Im Jahr 2020 wurde im Land aufgrund der Auswirkungen der COVID-19-Pandemie ein wirtschaftlicher Abschwung beobachtet. Das Produktionsvolumen sank im selben Jahr im Vergleich zu 2019 um 4,75 % aufgrund von Lieferkettenunterbrechungen, Arbeitskräftemangel und einem fast dreimonatigen Lockdown im Land. Die wirtschaftliche Erholung des Landes wurde jedoch beobachtet, als die internationalen Grenzen im Jahr 2021 geöffnet wurden, was zu einer regulären Versorgung mit Rohstoffen für die Produktion führte, die im Jahr 2021 um 5.600 Tonnen zunahm.

- In Südkorea wird Papier hauptsächlich für Verpackungen verwendet und macht 33 % der gesamten Verpackungsproduktion aus. Wellpappenverpackungen sind ebenfalls weit verbreitet. Die Produktion dieser Kartons stieg im Jahr 2020 plötzlich um 21 % und produzierte im selben Jahr 3.373 Millionen Einheiten. Die Produktion wurde durch Online-Lieferungen der E-Commerce-Branche im Land gesteigert. Verpackungen werden im Land hauptsächlich für den Lebensmittelschutz, das Gesundheitswesen und Schönheitsprodukte verwendet.

- Packaric, DAEDO und Asia Korea Printing sind die führenden Verpackungsunternehmen in Südkorea. Der Trend zu flexiblen Verpackungen im Land soll das Wachstum der Verpackungsbranche ankurbeln. Es wird erwartet, dass der Markt für flexible Verpackungen im Zeitraum 2022–2026 eine CAGR von 3,4 % verzeichnet.

Schnelles Wachstum der Elektrofahrzeuge wird den Automobilsektor ankurbeln

- Die südkoreanische Automobilindustrie ist die siebtgrößte der Welt mit einem Produktionsanteil von über 4,5 % im ersten Halbjahr 2021. Die Automobilindustrie des Landes ist stark exportabhängig. Da die Exporte zurückgingen, sank die Automobilproduktion das vierte Jahr in Folge. Im Jahr 2019 sank die Automobilproduktion im Land um 1,9 % auf 3,95 Millionen Fahrzeuge, verglichen mit 4,03 Millionen Fahrzeugen im Vorjahr. Der Produktionsrückgang war auf einen Rückgang der Inlands- und Auslandsverkäufe zurückzuführen. Es wird erwartet, dass die Automobilindustrie aufgrund von COVID-19 weiter zurückgeht, was Verkäufe und Produktion bis Anfang 2021 beeinträchtigt.

- Im Jahr 2019 verzeichnete das Land etwa 3.950.614 produzierte Fahrzeugeinheiten, die aufgrund der COVID-19-Pandemie im Jahr 2020 drastisch auf 3.506.774 Einheiten zurückgingen, was einem Rückgang von etwa 11 % entspricht. Die Variation in der Automobilproduktion zwischen 2019 und 2021 betrug rund 12 %, während zwischen 2020 und 2021 eine Variation von rund -1 % verzeichnet wurde.

- Derzeit gibt es mehrere Entwicklungen im Zusammenhang mit der zunehmenden Elektrifizierung im Land, weshalb das Land seinen Fokus stark auf die Produktion von Elektrofahrzeugen gelegt hat. Die kumulierte Anzahl der Elektrofahrzeuge in Südkorea überstieg im zweiten Quartal 2022 die Marke von 300.000 und machte 1,2 % der Gesamtzahl der im Land zugelassenen Fahrzeuge aus. Die Hyundai Motor Group, einer der größten Automobilhersteller des Landes, hat Schritte unternommen, neue Produktionsstätten zu eröffnen, um die Elektrofahrzeugproduktion im Land zu steigern. Die wachsende Akzeptanz von Nachhaltigkeit im Land könnte das Wachstum des Automobilsektors in den kommenden Jahren ankurbeln.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Wachsende MRO-Dienstleistungen für zivile und militärische Luftfahrzeuge werden die Branchengröße vorantreiben

- Steigende Investitionen in den Wohnungsbau zusammen mit staatlichen Initiativen werden den Sektor stärken

- Zunehmende Beliebtheit von trendigen und leistungsstarken Schuhen bei der jungen Bevölkerung wird das Branchenwachstum fördern

- Restaurierung alter Möbel zusammen mit wachsender Nachfrage nach intelligenten Lösungen für Büro- und Lagereinheiten wird das Branchenwachstum vorantreiben

Segmentanalyse: Endverbraucherbranche

Verpackungssegment im südkoreanischen Klebstoffmarkt

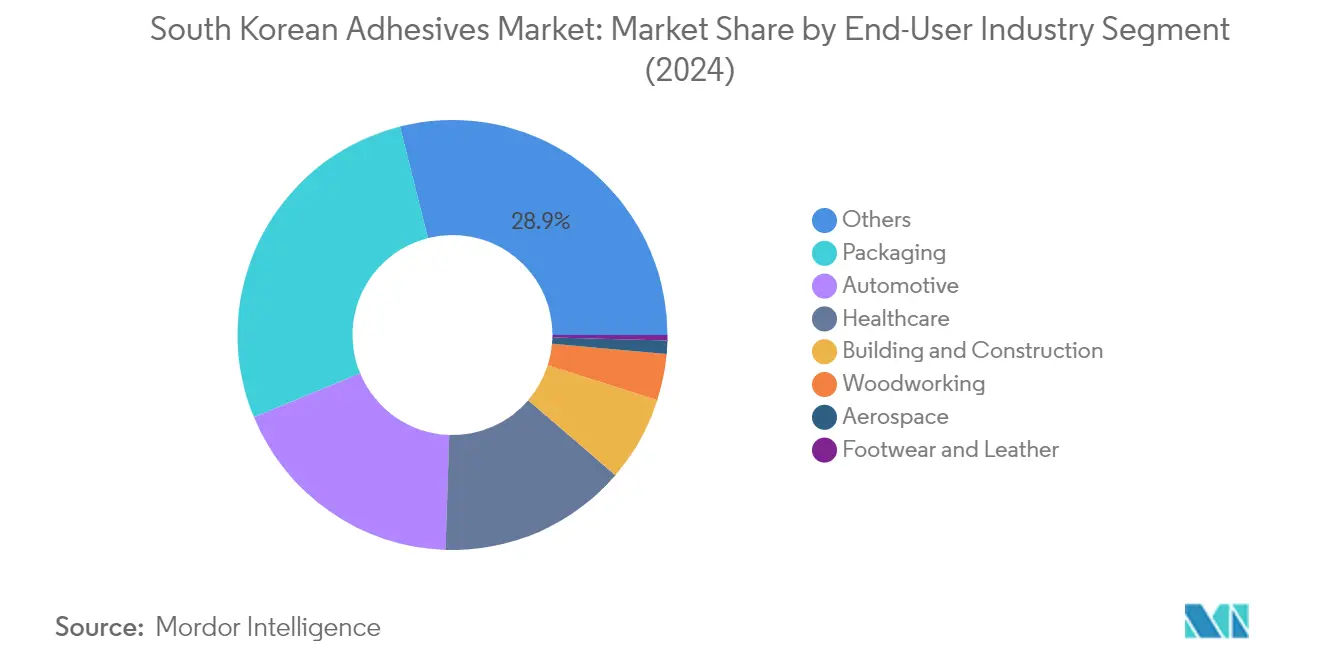

Das Verpackungssegment dominiert den südkoreanischen Klebstoffmarkt mit einem Marktanteil von etwa 27 % im Jahr 2024. Diese Dominanz wird durch ein robustes Wachstum der Verpackungsbranche des Landes in den Bereichen Lebensmittel und Getränke, Kosmetik, Gesundheitswesen und Konsumgüter vorangetrieben. Die Führungsposition des Segments ist in erster Linie auf die zunehmende Verwendung von starren Kunststoffverpackungen zurückzuführen, die fast 37 % der gesamten Verpackungsbranche im Land ausmachen. Wasserbasierte Klebstoffe werden vorwiegend bei der Laminierung von Lebensmittelverpackungen als effektive und nachhaltige Alternative zu lösungsmittelbasierten Systemen eingesetzt, während Schmelzklebstoffe aufgrund ihrer wirtschaftlichen Vorteile und einfach herzustellenden Hafteigenschaften an Bedeutung gewinnen. Das Wachstum des Segments wird durch die steigende Nachfrage nach recycelbaren und nachhaltigen Verpackungslösungen in ganz Südkorea weiter unterstützt.

Schuhwaren- und Ledersegment im südkoreanischen Klebstoffmarkt

Das Schuhwaren- und Ledersegment entwickelt sich zum am schnellsten wachsenden Segment im südkoreanischen Klebstoffmarkt mit einer erwarteten Wachstumsrate von etwa 9 % im Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum wird in erster Linie durch die zunehmende Verwendung von auf Wasserbasis-Technologie basierenden Klebstoffen durch südkoreanische Schuhwarenhersteller vorangetrieben, da diese Klebstoffe umweltfreundlicher sind und einen geringen VOC-Gehalt aufweisen. Das Wachstum des Segments wird durch die steigende Präferenz für Schmelzklebstoffe weiter unterstützt, die aufgrund ihrer einfachen Anwendung und Sicherheitsmerkmale einen Marktanteil von etwa 25 % ausmachen. Diese Klebstoffe sind besonders wertvoll beim Verbinden von Teilen mit Einlegesohlen und anderen Anwendungen und bieten langanhaltende Leistung unter verschiedenen Wetterbedingungen.

Verbleibende Segmente in der Endverbraucherbranche

Der südkoreanische Klebstoffmarkt umfasst mehrere weitere bedeutende Segmente, darunter Automobilindustrie, Gesundheitswesen, Bauwesen und Konstruktion, Holzverarbeitung und Tischlerei sowie Luft- und Raumfahrtindustrie. Der Automobilsektor behält aufgrund der Position des Landes als globaler Automobilfertigungsstandort eine starke Präsenz. Das Gesundheitssegment wird durch die wachsende Medizingerätebranche und die zunehmende Verwendung fortschrittlicher Klebstofflösungen vorangetrieben. Das Bauwesen- und Konstruktionssegment wird durch staatliche Infrastrukturinitiativen unterstützt, während das Holzverarbeitungs- und Tischlereigemsegment die Möbelfertigungsindustrie bedient. Das Luft- und Raumfahrtsegment, obwohl kleiner, bedient spezialisierte Anwendungen in der Flugzeugherstellung und Wartungsbetrieben, wo Luft- und Raumfahrtklebstoffe eine entscheidende Rolle spielen.

Segmentanalyse: Technologie

Schmelzklebstoffsegment im südkoreanischen Klebstoffmarkt

Schmelzklebstoffe dominieren den südkoreanischen Klebstoffmarkt mit einem Marktanteil von etwa 29 % im Jahr 2024. Die Bedeutung des Segments ist auf seine weit verbreiteten Anwendungen in den Bereichen Verpackung, Einweghygieneprodukte, Automobilindustrie und Buchbinderei zurückzuführen. Innerhalb des Schmelzklebstoffmarkts behauptet das Segment der Styrol-Blockcopolymere (SBC) seine Position als größtes nach Polymertyp, aufgrund überlegener Eigenschaften wie verbesserter Kohäsion, Festigkeit und Wärmebeständigkeit. Diese Eigenschaften haben Schmelzklebstoffe besonders wertvoll in der Haftklebstoffbranche gemacht. Die starke Leistung des Segments wird durch die wachsende Nachfrage in Endverbraucherbranchen wie Verpackung und Automobilindustrie weiter unterstützt, wo schnelle Verarbeitung und umweltfreundliche Eigenschaften hoch geschätzt werden.

Wasserbasiertes Klebstoffsegment im südkoreanischen Klebstoffmarkt

Das Segment der wasserbasierten Klebstoffe verzeichnet das schnellste Wachstum im südkoreanischen Markt mit einer prognostizierten Wachstumsrate von etwa 6 % im Zeitraum 2024–2029. Diese rasche Expansion wird durch die zunehmende Präferenz der Hersteller für wasserbasierte Klebstoffe gegenüber lösungsmittelbasierten Alternativen vorangetrieben, hauptsächlich aufgrund ihrer niedrigeren Betriebskosten und höheren Produktionskapazitäten. Diese Klebstoffe erfordern im Gegensatz zu lösungsmittelbasierten Klebstoffen keine speziellen Genehmigungen oder Handhabungsgebühren, was sie kostengünstiger macht. Das Wachstum des Segments ist besonders stark bei Bauanwendungen, wo wasserbasierte Klebstoffe die zweite Position unter anderen Technologien einnehmen, wobei wasserbasierte Acrylklebstoffe am häufigsten bei Bodenbelägen, Laminierungen und Keramikfliesenanwendungen eingesetzt werden. Die umweltfreundliche Natur, niedrige VOC-Werte und Vorteile für die Arbeitssicherheit treiben weiterhin die Verwendung von wasserbasierten Klebstoffen in verschiedenen Branchen voran.

Verbleibende Segmente in der Technologiesegmentierung

Die anderen bedeutenden Segmente im südkoreanischen Klebstoffmarkt umfassen reaktive Klebstoffe, lösungsmittelbasierte und UV-härtende Klebstoffe, die jeweils unterschiedliche industrielle Anwendungen bedienen. Reaktive Klebstoffe werden im Automobilsektor besonders wegen ihrer hochfesten Haftung und erheblichen Dauerhaftigkeitseigenschaften geschätzt. Lösungsmittelbasierte Klebstoffe stehen zwar vor regulatorischen Herausforderungen aufgrund des VOC-Gehalts, behaupten jedoch ihre Präsenz in spezifischen Anwendungen, wo ihre einzigartigen Eigenschaften unerlässlich sind. UV-härtende Klebstoffe haben sich eine Nische im Markt erarbeitet, insbesondere in der Elektronik- und Medizingeräteherstellung, wo Präzision und schnelle Aushärtung entscheidend sind. Diese Segmente tragen gemeinsam zur Vielfalt des Marktes bei und bieten spezialisierte Lösungen für spezifische industrielle Anforderungen und Anwendungen.

Segmentanalyse: Harz

Polyurethansegment im südkoreanischen Klebstoffmarkt

Polyurethanklebstoffe behaupten ihre dominante Position im südkoreanischen Klebstoffmarkt mit einem Marktanteil von etwa 25 % im Jahr 2024. Die Führungsposition des Segments wird in erster Linie durch seine weit verbreiteten Anwendungen in mehreren Branchen vorangetrieben, insbesondere im Bauwesen, in der Holzverarbeitung und im Automobilsektor. Diese Klebstoffe werden besonders für Außenanwendungen bevorzugt, aufgrund ihrer überlegenen Haftfestigkeit, Flexibilität und ausgezeichneten Beständigkeit gegenüber Umwelteinflüssen. Das Wachstum des Segments wird durch die steigende Nachfrage in der Automobilindustrie weiter unterstützt, insbesondere bei der Produktion von Elektrofahrzeugen, wo Polyurethanklebstoffe für die Verbindung verschiedener Komponenten unerlässlich sind. Darüber hinaus haben das stetige Wachstum des Bausektors und die zunehmende Verwendung von Polyurethan-basierten Klebstoffen in modernen Bautechniken wesentlich zur Aufrechterhaltung seiner Marktführerschaft beigetragen.

VAE/EVA-Segment im südkoreanischen Klebstoffmarkt

Das VAE/EVA-Segment entwickelt sich zur am schnellsten wachsenden Kategorie im südkoreanischen Klebstoffmarkt mit einer erwarteten Wachstumsrate von etwa 7 % im Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum ist in erster Linie auf seine zunehmende Verwendung in der Verpackungsbranche zurückzuführen, wo diese Klebstoffe ausgiebig zum Verbinden verschiedener Folien in Lebensmittelverpackungen und Kartons eingesetzt werden. Das Wachstum des Segments wird durch seine expandierenden Anwendungen im Gesundheitssektor weiter beschleunigt, wo VAE/EVA-Klebstoffe aufgrund ihrer Vielseitigkeit und Leistungsmerkmale an Popularität gewinnen. Die steigende Nachfrage aus dem Bausektor, insbesondere bei Anwendungen wie Kantenumleimung, Profilkaschierung und Dämmplattenverklebung, trägt ebenfalls zu seinem schnellen Wachstum bei. Darüber hinaus profitiert das Segment von der Fähigkeit dieser Klebstoffe, über einen weiten Temperaturbereich zu funktionieren, und von ihrer wettbewerbsfähigen Preisgestaltung im Vergleich zu anderen Klebstofftypen.

Verbleibende Segmente in der Harzsegmentierung

Der südkoreanische Klebstoffmarkt umfasst mehrere weitere bedeutende Harzsegmente, darunter Acrylklebstoffe, Cyanoacrylat, Epoxidklebstoffe und Silikonklebstoffe, die jeweils spezifische industrielle Anwendungen bedienen. Acrylklebstoffe werden im Bau- und Automobilsektor besonders wegen ihrer ausgezeichneten Witterungsbeständigkeit und Langlebigkeit geschätzt. Cyanoacrylatklebstoffe haben sich aufgrund ihrer schnellen Aushärtungseigenschaften eine Nische in der Gesundheits- und Elektronikindustrie erarbeitet. Epoxidklebstoffe bleiben bei strukturellen Anwendungen entscheidend und bieten hohe Haftfestigkeit für Automobil- und Bauanwendungen. Silikonklebstoffe behalten ihre Bedeutung bei Anwendungen, die hohe Temperaturbeständigkeit und Flexibilität erfordern. Diese Segmente tragen gemeinsam zur Vielfalt des Marktes bei und bedienen spezifische industrielle Anforderungen, die das gesamte Klebstoffökosystem in Südkorea ergänzen.

Wettbewerbslandschaft

Führende Unternehmen im südkoreanischen Klebstoffmarkt

Der südkoreanische Klebstoffmarkt ist durch Unternehmen gekennzeichnet, die sich auf strategische Initiativen zur Stärkung ihrer Marktpositionen konzentrieren. Produktinnovation bleibt ein wichtiger Trend, wobei Hersteller nachhaltige und hochleistungsfähige Spezialklebstoffe für verschiedene Branchen entwickeln, insbesondere in den Bereichen Verpackung, Automobilindustrie und Elektronik. Unternehmen betonen umweltfreundliche Lösungen, einschließlich lösungsmittelfreier und VOC-armer Haftmittel, um regulatorischen Anforderungen und veränderten Kundenpräferenzen gerecht zu werden. Operative Agilität wird durch Investitionen in Forschungs- und Entwicklungseinrichtungen und Fertigungskapazitäten demonstriert, die schnelle Reaktionen auf Marktanforderungen ermöglichen. Strategische Partnerschaften und Kooperationen, insbesondere bei der Entwicklung nachhaltiger Lösungen und der Erweiterung von Vertriebsnetzen, sind für Marktteilnehmer zunehmend wichtig geworden. Unternehmen erweitern auch ihre Präsenz durch gut etablierte Vertriebskanäle und bieten maßgeschneiderte Lösungen für spezifische Branchenbedürfnisse an.

Marktstruktur zeigt gemischte globale und lokale Präsenz

Der südkoreanische Klebstoffmarkt weist eine fragmentierte Struktur mit einer Mischung aus globalen Konzernen und lokalen Spezialisten auf, die um Marktanteile konkurrieren. Globale Akteure wie Henkel AG & Co. KGaA behaupten eine bedeutende Präsenz durch umfangreiche Produktportfolios und etablierte Vertriebsnetze, während lokale Unternehmen wie OKONG Corp. und Unitech Co. Ltd starke Positionen erarbeitet haben, indem sie sich auf spezifische Branchensegmente konzentrieren und ihr Verständnis der lokalen Marktdynamik nutzen. Der Markt zeigt einen ausgewogenen Wettbewerb zwischen multinationalen Konzernen und inländischen Akteuren, wobei lokale Hersteller besonders stark in Sektoren wie Holzverarbeitung und Verpackung sind.

Die Wettbewerbslandschaft ist durch laufende Konsolidierungsbemühungen gekennzeichnet, obwohl der Markt relativ fragmentiert bleibt, wobei die fünf größten Unternehmen etwa ein Viertel des Marktanteils einnehmen. Unternehmen stärken ihre Positionen durch strategische Übernahmen und Partnerschaften, insbesondere in spezialisierten Segmenten wie Elektronikklebstoffe und Automobilklebstoffe. Lokale Akteure konzentrieren sich zunehmend auf Technologiepartnerschaften und Produktentwicklungskooperationen, um ihre Wettbewerbspositionen gegenüber globalen Großunternehmen zu stärken, während internationale Unternehmen ihre lokalen Fertigungs- und Forschungs- und Entwicklungskapazitäten ausbauen, um den koreanischen Markt besser zu bedienen.

Innovation und Nachhaltigkeit treiben zukünftigen Erfolg voran

Der Erfolg im südkoreanischen Klebstoffmarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und gleichzeitig Nachhaltigkeitsanforderungen zu erfüllen. Etablierte Akteure konzentrieren sich auf die Entwicklung umweltfreundlicher Produkte und investieren in fortschrittliche Fertigungstechnologien, um ihre Marktpositionen zu behaupten. Unternehmen bauen starke Beziehungen zu Schlüsselbranchen wie Elektronik, Automobilindustrie und Verpackung auf und erweitern gleichzeitig ihre Vertriebsnetze, um kleinere Kunden zu erreichen. Die Fähigkeit, maßgeschneiderte Lösungen für spezifische Anwendungen bereitzustellen, kombiniert mit technischem Support und Kundendienst, ist entscheidend für die Aufrechterhaltung des Marktanteils geworden.

Für Wettbewerber, die Marktanteile gewinnen möchten, muss der Fokus auf der Entwicklung spezialisierter Produkte für wachstumsstarke Segmente liegen, während eine starke lokale Präsenz durch strategische Partnerschaften aufgebaut wird. Unternehmen müssen der steigenden Nachfrage nach nachhaltigen Lösungen gerecht werden und gleichzeitig die Kostenwettbewerbsfähigkeit aufrechterhalten. Der Markt zeigt eine besondere Sensibilität gegenüber Umweltvorschriften und Anforderungen der Endverbraucherbranche, was die Einhaltung von Vorschriften und Zertifizierungen für den Erfolg entscheidend macht. Zukünftige Wachstumschancen liegen in der Entwicklung innovativer Lösungen für aufkommende Anwendungen in der Elektronik und nachhaltigen Verpackung, während gleichzeitig starke Beziehungen zu wichtigen Industriekunden aufrechterhalten werden.

Marktführer der südkoreanischen Klebstoffbranche

3M

BURIM CHEMICAL CO., LTD

Henkel AG & Co. KGaA

OKONG Corp.

Unitech Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2021: 3M führte eine neue Generation von Acrylklebstoffen ein, darunter 3M Scotch-Weld Low Odor Acrylic Adhesive 8700NS Series, 3M Scotch-Weld Flexible Acrylic Adhesive 8600NS Series und 3M Scotch-Weld Nylon Bonder Structural Adhesive DP8910NS.

- September 2021: Henkel brachte seine neu entwickelte lösungsmittelfreie und VOC-freie Klebstoffreihe für die Gummibeschichtung auf den Markt.

- Juli 2021: H.B. Fuller gab eine strategische Vereinbarung mit Covestro bekannt, um nachhaltige Klebstoffe auf dem Markt anzubieten.

Berichtsumfang des südkoreanischen Klebstoffmarkts

Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Schuhwaren und Leder, Gesundheitswesen, Verpackung, Holzverarbeitung und Tischlerei sind als Segmente nach Endverbraucherbranche abgedeckt. Schmelzklebstoffe, reaktive Klebstoffe, lösungsmittelbasierte Klebstoffe, UV-härtende Klebstoffe, wasserbasierte Klebstoffe sind als Segmente nach Technologie abgedeckt. Acryl, Cyanoacrylat, Epoxid, Polyurethan, Silikon, VAE/EVA sind als Segmente nach Harz abgedeckt.| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Schuhwaren und Leder |

| Gesundheitswesen |

| Verpackung |

| Holzverarbeitung und Tischlerei |

| Sonstige Endverbraucherbranchen |

| Schmelzklebstoffe |

| Reaktive Klebstoffe |

| Lösungsmittelbasierte Klebstoffe |

| UV-härtende Klebstoffe |

| Wasserbasierte Klebstoffe |

| Acryl |

| Cyanoacrylat |

| Epoxid |

| Polyurethan |

| Silikon |

| VAE/EVA |

| Sonstige Harze |

| Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Schuhwaren und Leder | |

| Gesundheitswesen | |

| Verpackung | |

| Holzverarbeitung und Tischlerei | |

| Sonstige Endverbraucherbranchen | |

| Technologie | Schmelzklebstoffe |

| Reaktive Klebstoffe | |

| Lösungsmittelbasierte Klebstoffe | |

| UV-härtende Klebstoffe | |

| Wasserbasierte Klebstoffe | |

| Harz | Acryl |

| Cyanoacrylat | |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| VAE/EVA | |

| Sonstige Harze |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwaren und Leder, Gesundheitswesen und Sonstige sind die im Klebstoffmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Klebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösungsmittelbasierte, reaktive, Schmelzklebstoff- und UV-härtende Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Klebstoffaushärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch die Verwendung von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht abgebaut werden. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Das Gegenteil davon ist Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellt werden. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| Freihandelsabkommen zwischen der Europäischen Union und Vietnam | Am 30. Juni 2019 wurden ein Handelsabkommen und ein Investitionsschutzabkommen zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, die als Monomere bekannt sind, in einer Wasserlösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium die folgenden nationalen Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen haben die Verteilung mehrerer Hochtechnologiegüter nach Russland ausgesetzt, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung ein "Importsubstitutions"-Programm und ernannte Anfang 2015 eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen