Größe und Marktanteil des Marktes für Magnetresonanztomographie in Südkorea

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

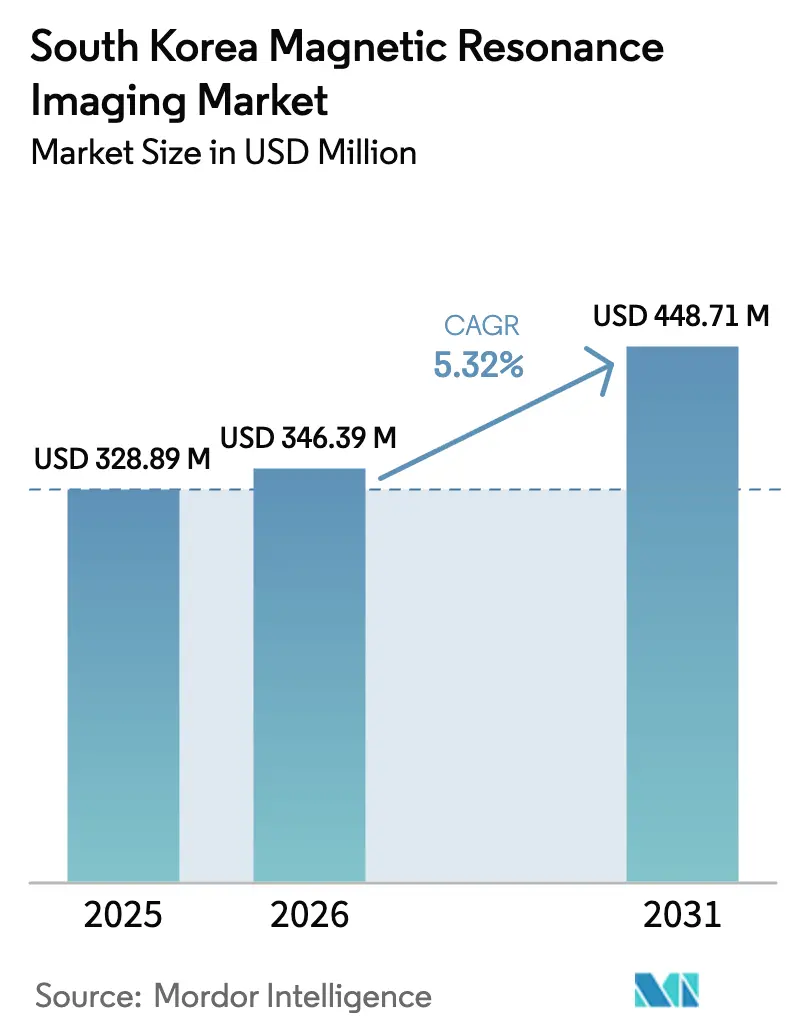

| Marktgröße im Basisjahr (2025) | 328.89 Millionen US-Dollar |

| Marktgröße (2026) | 346.39 Millionen US-Dollar |

| Marktgröße (2031) | 448.71 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Magnetresonanztomographie in Südkorea von Mordor Intelligence

Die Marktgröße für Magnetresonanztomographie in Südkorea wird im Jahr 2026 auf 346,39 Millionen USD geschätzt, wächst gegenüber dem Wert von 328,89 Millionen USD im Jahr 2025, mit Prognosen für 2031 von 448,71 Millionen USD, und wächst mit einer CAGR von 5,32 % über den Zeitraum 2026–2031. Eine stetige Digitalisierung des Gesundheitswesens, ein Anstieg KI-gestützter Diagnosewerkzeuge sowie der staatliche Ausgabenplan für 2025 in Höhe von 30 Billionen KRW (22,9 Milliarden USD) stützen die Nachfrage. Die Abdeckung durch die nationale Krankenversicherung für 51,5 Millionen Einwohner garantiert eine breite Patientenbasis, während Hybrid- und KI-gestützte Geräte die Untersuchungszeit verkürzen und den Durchsatz erhöhen. Geschlossene Hochfeld-Plattformen bleiben das klinische Arbeitspferd, doch offene und Sehr-Hochfeld-Systeme gewinnen an Bedeutung, da patientenzentrierte Versorgung und Präzisionsonkologie zunehmen. Kapitalkosten-Beschränkungen und Fachkräftemangel außerhalb von Ballungsräumen dämpfen das kurzfristige Wachstum, eröffnen jedoch Chancen für Point-of-Care-Geräte und die Auslagerung von Dienstleistungen. Der Markt für Magnetresonanztomographie in Südkorea entwickelt sich weiterhin durch strategische Allianzen zwischen globalen Anbietern und lokalen KI-Start-ups, die Workflow-Effizienz in einen Wettbewerbsvorteil verwandeln.

Wichtigste Erkenntnisse des Berichts

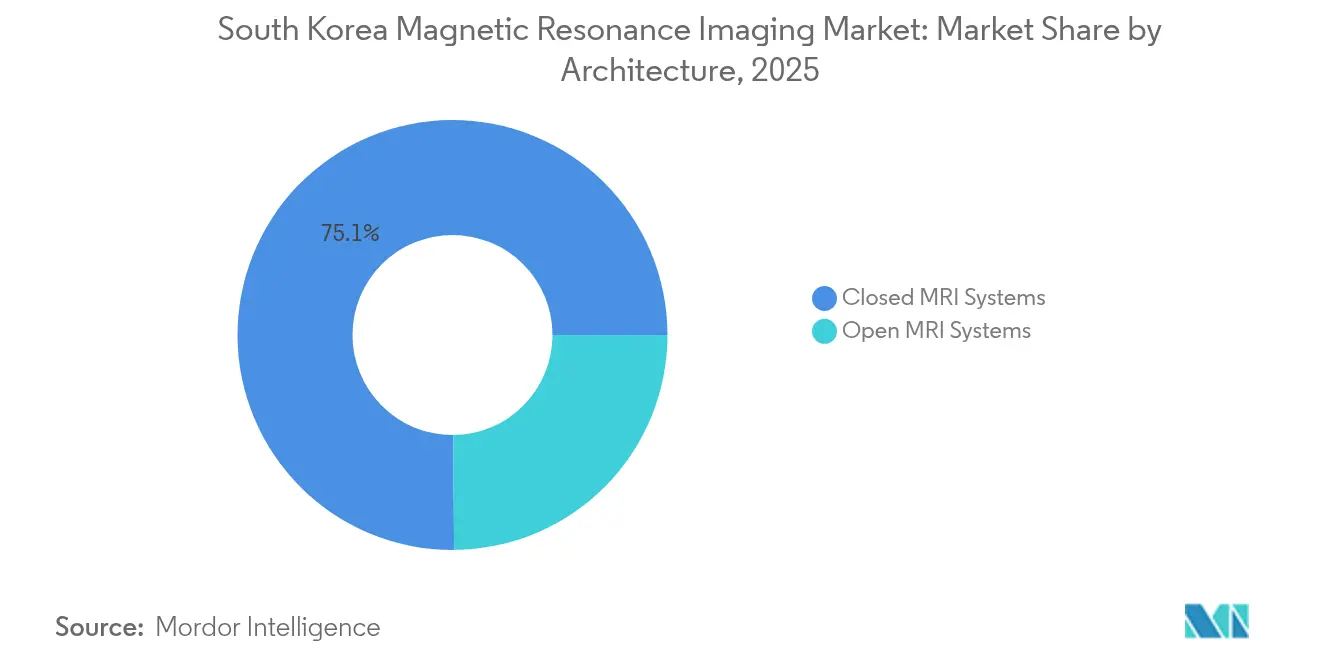

- Nach Architektur hielten geschlossene Systeme im Jahr 2025 einen Marktanteil von 75,12 % am Markt für Magnetresonanztomographie in Südkorea, während offene Systeme voraussichtlich bis 2031 mit einer CAGR von 5,94 % zulegen werden.

- Nach Feldstärke entfielen 1,5-T-Geräte im Jahr 2025 auf 55,63 % der Marktgröße für Magnetresonanztomographie in Südkorea; 3-T- und ≥ 7-T-Plattformen wachsen bis 2031 mit einer CAGR von 5,65 %.

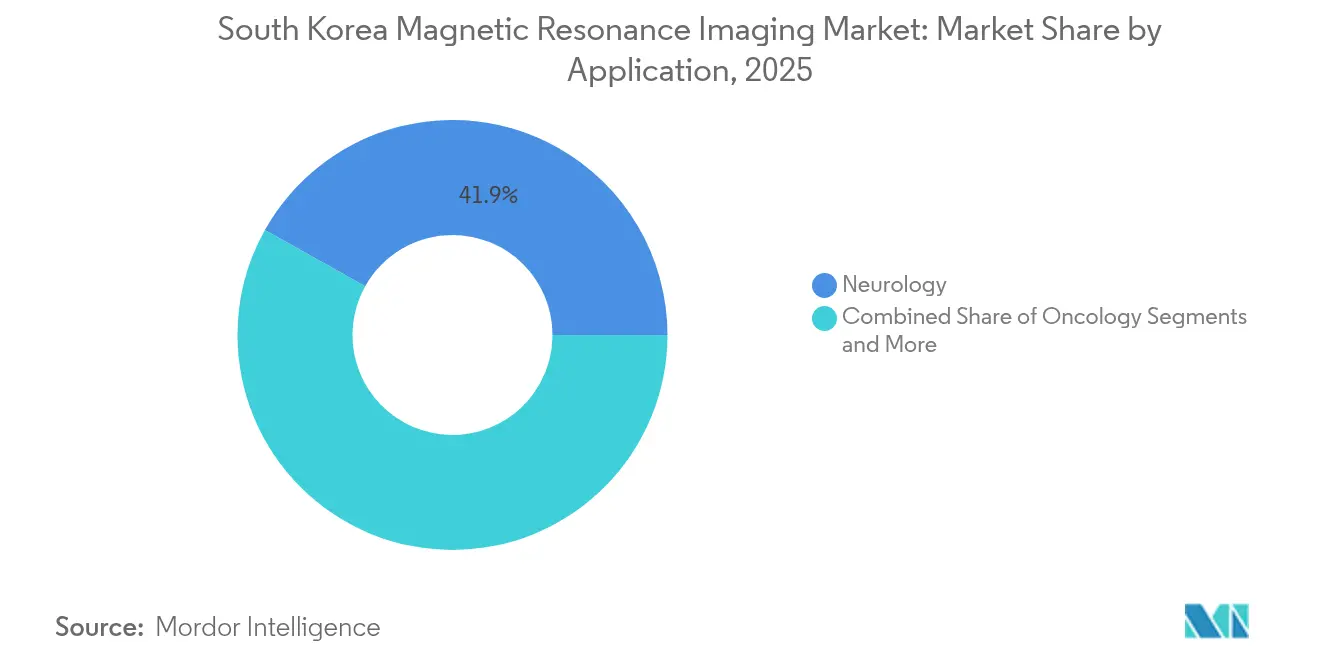

- Nach Anwendung trug die Neurologie im Jahr 2025 41,88 % zum Umsatz bei, während die Onkologie mit der höchsten CAGR von 6,02 % bis 2031 aufwartet.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 47,60 % der Marktgröße für Magnetresonanztomographie in Südkorea; spezialisierte Kliniken und Bildgebungszentren führen das Wachstum mit einer CAGR von 6,18 % an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Markt für Magnetresonanztomographie in Südkorea

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Einführung von Hybrid-MRT-Systemen | +0.8% | National, konzentriert im Seoul-Busan-Korridor | Mittelfristig (2–4 Jahre) |

| Zunehmende Belastung durch chronische Krankheiten & alternde Bevölkerung | +1.2% | National, mit stärkerem Einfluss in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Verbindliche Ausweitung der Krebsvorsorge im Rahmen der nationalen Krankenversicherung Südkoreas | +0.9% | National, standardisierte Umsetzung | Kurzfristig (≤ 2 Jahre) |

| Einsatz KI-gestützter Bildrekonstruktion in Tertiärkrankenhäusern | +1.1% | Ballungsräume, Ausweitung auf mittelgroße Städte | Mittelfristig (2–4 Jahre) |

| Lokale Fertigungsanreize für fortschrittliche Medizinprodukte | +0.6% | Industriekomplexe in Chuncheon, Gyeonggi | Langfristig (≥ 4 Jahre) |

| Entstehung praxisbasierter Point-of-Care-MRT-Einheiten | +0.4% | Städtische Zentren, Pilotimplementierungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Hybrid-MRT-Systemen

Hybrid-MRT-Plattformen kombinieren Magnetresonanz mit PET oder CT, um in einer einzigen Sitzung metabolische und anatomische Erkenntnisse zu liefern – ein Ansatz, der in der onkologischen Behandlungsplanung hoch geschätzt wird. Das koreanische ARPA-H-Programm stellt bis 2029 55 Milliarden KRW für multimodale Diagnostik bereit und leitet frühe Subventionen an Tertiärzentren in Seoul und Busan [1]Ministerium für Gesundheit und Soziales, "Koreanisches ARPA-H-Projekt," MOHW.GO.KR. Das Samsung Medical Centre integriert Hybrid-Einheiten in seinen Smart-Hospital-Entwurf und verweist auf reduzierte Patientenverlegungen und schnellere Entscheidungszyklen. Anbieter betonen den optimierten Workflow und berichten von 15–20 Minuten Einsparung pro onkologischem Fall sowie 6 % niedrigeren Wiederholungs-Scan-Raten. Kapitalintensität und Anforderungen an Fachpersonal bleiben Hürden, obwohl öffentliche Finanzierungszuschüsse und Anbieter-Finanzierungspakete die Adoptionslücke für regionale Krebszentren zunehmend schließen.

Zunehmende Belastung durch chronische Krankheiten & alternde Bevölkerung

Südkorea wurde 2025 zur Hochalterungsgesellschaft, mit ≥ 20 % der Bürgerinnen und Bürger im Alter von 65 Jahren oder älter. Chronische Erkrankungen erfordern eine frühere, bildgestützte Diagnose und treiben die durchschnittliche Anzahl der MRT-Untersuchungen pro 1.000 Einwohner in ländlichen Provinzen um 7 % jährlich in die Höhe. Das Gemeinschaftspflegegesetz lenkt Investitionen in transitorische häusliche Pflegedienste und veranlasst Tertiäreinrichtungen zur Beschaffung tragbarer Geräte für die Nachsorgebildgebung. Abgekürzte Protokolle – Brust-MRT in unter 10 Minuten und kontrastmittelfreie Knieuntersuchungen – entsprechen den Komfortbedürfnissen älterer Patienten und den Durchsatzzielen. Anbieter, die den Workflow auf mobilitätseingeschränkte Senioren zuschneiden, erhalten in Provinzausschreibungen den Vorzug.

Verbindliche Ausweitung der Krebsvorsorge im Rahmen der nationalen Krankenversicherung Südkoreas

Überarbeitete Erstattungsregeln, die ab Januar 2025 gelten, fügen neue MRT-Verfahrenscodes für die Staging-Diagnostik von Leber-, Bauchspeicheldrüsen- und Prostatakrebs hinzu und gewähren eine Kostendeckung von 80 %–90 %, wenn Untersuchungen standardisierten Pfaden folgen. Krankenhäuser, die auf multiparametrische Onkologie-Pakete umsteigen, berichten von einem Umsatzzuwachs von 12 % pro Gerät und einer um 18 % schnelleren Amortisation. Versorgungslücken in ländlichen Gebieten bestehen weiterhin, doch mobile MRT-Kliniken, die im Rahmen des Wesentlichen-Gesundheitsversorgung-Wiederherstellungsplans finanziert werden, planen vierteljährliche Touren in 30 unterversorgte Landkreise und erweitern das adressierbare Volumen um geschätzte 11 %. Vorsorgemandate fördern auch die Nachfrage nach KI-gestützten Läsionserkennungswerkzeugen, die dem Radiologen-Mangel bei Spitzenbetrieb entgegenwirken.

Einsatz KI-gestützter Bildrekonstruktion in Tertiärkrankenhäusern

Deep-Learning-Algorithmen wie SwiftMR verkürzen die Scanzeiten um bis zu 50 % und verbessern das Signal-Rausch-Verhältnis bei älterer Hardware. Fünf der sechs großen Universitätskrankenhäuser integrieren KI-Rekonstruktion nun in Neuro-, Wirbelsäulen- und Prostata-Protokolle und schaffen damit täglich Kapazität für 3–4 zusätzliche Untersuchungsplätze. Im Jahr 2024 erteilte FDA-510(k)-Zulassungen beschleunigen grenzüberschreitende Einsätze und gemeinsame Validierungsstudien mit US-amerikanischen Zentren und stärken die Glaubwürdigkeit der Anbieter. Verbleibende Herausforderungen betreffen algorithmuspezifisches Training, Cybersicherheitssicherung und Erstattungsdifferenzierung für KI-gestützte gegenüber konventionellen Scans – Themen, die die Nationale Krankenversicherungsbehörde für den Gebührenplan 2026 evaluiert.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten | -0.9% | National, stärker ausgeprägt in kleineren Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten MRT-Technologen außerhalb von Ballungsräumen | -1.1% | Ländliche Gebiete und mittelgroße Städte | Mittelfristig (2–4 Jahre) |

| Erstattungsdruck bei Niederfeld-Scans | -0.6% | National, betrifft kostensensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Importabhängigkeit bei supraleitenden Magneten | -0.4% | National, Anfälligkeit der Lieferkette | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten

Ein neues 1,5-T-System kostet 1,2–1,5 Millionen USD, wobei Serviceverträge jährlich 8–12 % des Kapitals beanspruchen und die Budgets nicht-tertiärer Krankenhäuser belasten [2]US-Handelsministerium, "Südkorea – Medizinische Geräte und Ausrüstungen," TRADE.GOV. Der Streik der medizinischen Assistenzärzte 2024 dämpfte die elektiven Einnahmen, was zu Beschaffungsverzögerungen und Mehrjahres-Leasing statt Direktkauf führte. Heliumfreie Magnetdesigns versprechen 20 % Einsparungen bei den Lebenszykluskosten, weisen jedoch angesichts globaler Lieferengpässe eine Vorlaufzeit von 6–9 Monaten auf. Provinziale Konsortien nutzen Bündelkäufe, um Mengenrabatte zu sichern, doch kleinere Privatkliniken haben weiterhin Schwierigkeiten, die erforderlichen Schwellenwerte zu erreichen.

Mangel an ausgebildeten MRT-Technologen außerhalb von Ballungsräumen

Südkorea bildet jährlich rund 300 neue MRT-Technologen aus, weit weniger als die 500, die zur Deckung des prognostizierten Bedarfs von 2027 erforderlich wären, was in ländlichen Zentren zu Vakanzquoten von 14 % führt [3]Korea Economic Institute of America, "Bewältigung der Krise des Anbieter-Patienten-Verhältnisses in Südkorea," KEIA.ORG. Der Streit um die Zulassungserweiterung 2024 löste Abwanderung aus, da Ärzte in Ballungsraumstellen oder private Tele-Beratungsunternehmen wechselten. Einrichtungen ohne Vollzeit-Technologen greifen auf Teilzeitkräfte zurück, was die Betriebszeiten um bis zu 40 % verkürzt und die Patientenwarteschlangen verlängert. Staatliche Anreize subventionieren nun Umzugszulagen und Fernlern-Auffrischungskurse, doch die Wirkung wird sich erst ab den akademischen Kohorten 2026–2027 zeigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Architektur: Geschlossene Systeme bewahren ihre Dominanz, während offene Plattformen an Schwung gewinnen

Geschlossene Geräte beherrschten im Jahr 2025 75,12 % des Marktanteils für Magnetresonanztomographie in Südkorea, was die klinische Präferenz für 1,5-T- und 3-T-Magnete widerspiegelt, die hochauflösende Untersuchungen entlang neuro-onkologischer Pfade liefern. Die Marktgröße für Magnetresonanztomographie in Südkorea, die mit der geschlossenen Architektur verbunden ist, soll mit einer CAGR von 5,08 % wachsen, unterstützt durch KI-gestützte Rekonstruktion, die die Tischzeit verkürzt und die Gewinnschwellenvolumina senkt. Siemens' heliumarmes MAGNETOM Flow und GEs SIGNA Prime veranschaulichen den Anbieterdruck in Richtung Nachhaltigkeit und Installationsflexibilität und senken die Gebäudekosten um 10–12 %.

Offene Systeme, obwohl sie nur einen moderaten Umsatzanteil von 24,88 % halten, sollen das Gesamtmarktwachstum mit einer CAGR von 5,94 % übertreffen, da die Behandlung von Klaustrophobie und intraoperative Anwendungen zunehmen. Orthopädische Chirurgen bevorzugen offene Vertikalfelder, die eine gelenkspezifische Positionierung während der Echtzeit-Führung ermöglichen, während Kinderabteilungen geringere Sedierungsraten anführen. Koreanische Start-ups integrieren leichte Gradientenspulen mit KI-Rauschreduzierungsalgorithmen und heben damit die Bildqualität offener Systeme auf nahezu 1,5-T-geschlossene Standards. Da sich patientenzentrierte Versorgungsmodelle ausbreiten, schaffen offene Geräte eine neue Wettbewerbsachse, die auf Komfort und Zugang statt auf reiner Magnetstärke basiert, und stellen sicher, dass der Markt für Magnetresonanztomographie in Südkorea nicht monolithisch auf geschlossene Plattformen ausgerichtet bleibt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Feldstärke: 1,5 T bleibt das Arbeitspferd, während die 3-T-Forschungsnutzung zunimmt

Hochfeld-1,5-T-Geräte machten im Jahr 2025 55,63 % der Marktgröße für Magnetresonanztomographie in Südkorea aus und werden für ihre ausgewogene Kosten-Nutzen-Relation bei routinemäßigen Gehirn-, Bauch- und Herzuntersuchungen geschätzt. Einrichtungen berichten von 96 % Erstversuch-Erfolgsraten bei diagnostischen Neuro-Indikationen, während energieeffiziente Gradienten den Stromverbrauch gegenüber Modellen von 2022 um 15 % senken. Die Sättigung der 1,5-T-Adoption veranlasst Anbieter, Mid-Life-Upgrades zu bündeln – softwarebasierte SNR-Verbesserungen und 64-Kanal-Spulenarrays – um die Einnahmen aus der installierten Basis zu sichern.

Die Sehr-Hochfeld-3-T- und Ultra-Hochfeld-≥-7-T-Segmente verzeichneten eine kombinierte CAGR von 5,65 %, getrieben durch funktionelle Neuroimaging und fortgeschrittene onkologische Staging-Protokolle. Forschungskonsortien wie das Koreanische Gehirn-Konnektom-Projekt sichern sich Fördermittel des Ministeriums für Gesundheit und Soziales, die bis zu 40 % der Anschaffungskosten für 7-T-Geräte decken und einen klinisch-wissenschaftlichen Übergang stimulieren. Canons Vantage Galan 3 T Supreme Edition verspricht 20 % schnellere Diffusionsstudien und KI-Bewegungskorrektur und gab 2025 seine erste koreanische Installation am Pusan National University Hospital bekannt. Während die Heliumlogistik für ≥ 3-T-Einheiten ein Anliegen bleibt, erleichtern Kryo-Kühlgeräte, die ≤ 7 Liter Helium pro Jahr benötigen, die betriebliche Budgetplanung.

Nach Anwendung: Neurologie dominiert, Onkologie verzeichnet die schnellste Expansion

Die Neurologie erwirtschaftete im Jahr 2025 41,88 % des Umsatzes und festigte ihre Führungsposition durch die unübertroffene Fähigkeit der MRT zur Demyelinisierungserkennung und Schlaganfall-Triage. Funktionelle MRT-Protokolle, die einst auf die Forschung beschränkt waren, informieren nun die chirurgische Planung bei Epilepsie- und Gliomfällen und heben die Erstattungsstufen im Rahmen der Gebührenüberarbeitung 2025. Investitionen in KI-gestützte Anfallsfokus-Lokalisierung verkürzen die Lesezeit der Radiologen um 30 % und fördern die breitere Nutzung in Sekundärkrankenhäusern.

Die Onkologie, das am schnellsten wachsende Segment mit einer CAGR von 6,02 %, gewinnt Antrieb durch vorgeschriebene Vorsorgeuntersuchungen für Leber-, Bauchspeicheldrüsen- und Prostatakrebs. Atemangehaltene Leber-DWI-Sequenzen reduzierten Bewegungsartefakte um 18 % und verbesserten die Läsionserkennbarkeit in Regionen mit hoher hepatozellulärer Karzinom-Prävalenz. Hybride PET/MRT-Einheiten in Kombination mit Radiomik-basiertem Tumoransprechen-Monitoring positionieren MRT als unverzichtbares Werkzeug in der Präzisionsmedizin. Kardiologie, Gastroenterologie und muskuloskelettale Anwendungen runden den Modalitäts-Mix ab, profitieren von algorithmischer Nachverarbeitung, die den klinischen Einsatzbereich ohne Hardware-Upgrades erweitert, und stärken die diversifizierte Umsatzbasis im Markt für Magnetresonanztomographie in Südkorea.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Endnutzer: Krankenhäuser führen, während spezialisierte Zentren das Wachstumspotenzial ausschöpfen

Krankenhäuser kontrollierten im Jahr 2025 47,60 % des Systemumsatzes, getrieben durch Notfallversorgungsmandate, breite Modalitätsportfolios und Forschungskooperationen, die Hochfeld-Installationen begünstigen. Der Wesentliche-Gesundheitsversorgung-Wiederherstellungsfonds stellt 10 Billionen KRW für die Modernisierung der Krankenhausbildgebung bereit und finanziert Ersatzzyklen für Magnete, die älter als acht Jahre sind.

Spezialisierte Bildgebungszentren und Einzelfach-Kliniken machen knapp ein Drittel des Wertes aus, verzeichnen jedoch eine CAGR von 6,18 %, was die städtische Verbrauchernachfrage nach kürzeren Wartezeiten und transparenter Preisgestaltung widerspiegelt. Diese Zentren betreiben oft Ein- oder Zwei-Raum-Grundflächen in Geschäftskomplexen und nutzen KI-gestützte Terminplanung, um die Gerät-Betriebszeit zu maximieren. Tragbare Point-of-Care-Einheiten debütieren in orthopädischen und sportmedizinischen Praxen und ermöglichen taggleiche Knöchel- und Kniebewertungen ohne Überweisungsverzögerungen. Akademische und Forschungsinstitute, obwohl die kleinste Käufergruppe, beeinflussen die Anbieter-Roadmaps durch kollaborative KI-Algorithmus-Validierung und frühe Übernahme von 7-T-Prototypen.

Geografische Analyse

Ballungsräume dominieren die MRT-Durchdringung, wobei Seoul, Incheon und Busan bis 2025 61 % der installierten Geräte beherbergen. Universitätskrankenhäuser im Hauptstadtbereich Seoul betreiben routinemäßig 24/7-Bildgebungsschichten und treiben die Gerät-Auslastung auf über 3.500 Untersuchungen jährlich. Die staatliche Förderung digitaler Gesundheitskorridore positioniert Incheons Songdo Bio-Cluster als Testbett für KI-rekonstruierte MRT-Workflows und stärkt damit die Anbieter-Präferenz für frühe Markteinführungen in der Region.

Wachstumspotenzial liegt in den Provinzen Chungcheong, Gangwon und Jeolla, wo die Gerätedichte mit rund 30 % unter dem nationalen Durchschnitt von 37 Einheiten pro Million Einwohner liegt. Ländliche Krankenhäuser nutzen mobile MRT-Anhänger im Rahmen öffentlich-privater Partnerschaften, die innerhalb von acht Monaten nach Inbetriebnahme eine Kapazitätsauslastung von 85 % erreichen. Das Gesetz über die integrierte Unterstützung der Gemeinschaftspflege gibt Provinzräten Anreize zur Mitfinanzierung von Bildgebungszentren und verkürzt die Fahrstrecke für Senioren im Durchschnitt um 28 km.

Medizintourismus übt einen moderaten Anziehungseffekt aus; obwohl kosmetische und orthopädische Eingriffe die Ankünfte dominieren, bieten Tertiärkrankenhäuser Ganzkörper-MRT-Untersuchungen als Teil von Premium-Wellness-Paketen für Patienten aus Südostasien und dem Nahen Osten an. Geopolitische Lieferkettenbewertungen fördern die lokale Magnetherstellung in der Nähe des geplanten 550.000 m² großen Industriekomplexes in Chuncheon, der voraussichtlich 2028 in Betrieb geht und die Importabhängigkeit zugunsten einer inländischen Wertschöpfung neu ausrichten könnte. Die regionale Ungleichheit bleibt an die Verfügbarkeit von Technikern gebunden, was Anbieter dazu veranlasst, Fernbedienungskonsolen zu bündeln, die in Ballungsräumen ansässigen Spezialisten ermöglichen, Scans in Provinzeinrichtungen zu leiten – ein aufkommendes Modell, das die Versorgungsqualität im Markt für Magnetresonanztomographie in Südkorea zu nivellieren verspricht.

Wettbewerbslandschaft

Internationale Marktführer – Siemens Healthineers, Philips, GE HealthCare und Canon Medical – kontrollieren gemeinsam schätzungsweise 68 % des Jahresumsatzes und nutzen Markenansehen, breite Servicenetzwerke sowie F&E-Pipelines, die reich an heliumarmen Magneten und KI-Werkzeugsätzen sind. Siemens' Investition im Jahr 2024 in supraleitende Magnetkapazitäten und seine koreanische F&E-Allianz mit dem KI-Kardiologieunternehmen Phantomics veranschaulichen ein duales Engagement für Komponentenautarkie und algorithmische Differenzierung. GEs Zusammenarbeit mit Provinzkonsortien zur Einführung kompakter 0,7-T-Point-of-Care-Einheiten erweitert die Reichweite in Gemeinschaftskliniken, die einst für konventionelle Einheiten als nicht rentabel galten.

Lokale Innovatoren sorgen für Wettbewerbsdynamik: AIRS Medicals FDA-zugelassener SwiftMR-Algorithmus rüstet Multi-Anbieter-Flotten nach und gewinnt Service-Vertrags-Zusätze auch dort, wo Hardware-Ersatz aufgeschoben wird. Samsung Ventures' Beteiligung an Subtle Medical unterstreicht den inländischen Appetit auf Augmentierungssoftware, die OEM-Silos überwindet. Hyperfine erprobt Niederfeld-Bettsystem in Notaufnahmen und könnte potenziell die Patientenweiterleitung und Nachsorge-Bildgebungsmuster stören.

Strategische Schritte in den Jahren 2024–2025 drehen sich um den Aufbau von Ökosystemen statt um reine Hardware. Philips unterzeichnete ein mehrjähriges KI-Forschungsabkommen mit der Mayo Clinic zur Verfeinerung kardialer MRT bei Patienten mit Implantaten, während Canon mit NVIDIA zusammenarbeitete, um die Rekonstruktion auf dem Vantage Galan 3 T zu beschleunigen. Wettbewerbsnarrative heben messbare Durchsatz- und Kostenmetriken hervor; beispielsweise veröffentlicht Siemens eine Reduzierung der Standortvorbereitungskosten um 20 % für das MAGNETOM Flow gegenüber früheren 1,5-T-Modellen und prägt so Kaufkriterien, die über die bloße Magnetstärke hinausgehen. Die moderate Konzentration des Marktes für Magnetresonanztomographie in Südkorea begünstigt Anbieter, die Hardware, Software und Dienstleistungen in kohärente Wertangebote integrieren, die sowohl Metropol-Großzentren als auch ressourcenknappen Provinzkrankenhäusern gerecht werden.

Marktführer der Magnetresonanztomographie-Branche in Südkorea

-

Siemens AG

-

Canon Medical Systems

-

GE Healthcare

-

Fujifilm Holdings Corporation

-

Koninklijke Philips NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Siemens Healthineers Korea unterzeichnet ein Memorandum of Understanding mit Phantomics zur Integration der Myomics-KI-Kardial-MRT-Suite in den klinischen Workflow.

- Juli 2025: AIRS Medical veröffentlicht ein wichtiges SwiftMR-Update mit erweiterter Protokollabdeckung und autonomen Qualitätskontrollfunktionen.

- Februar 2025: Incepto schließt eine Partnerschaft mit AIRS Medical zur Verteilung von SwiftMR in Europa mit dem Ziel, die Scanzeit um 50 % zu reduzieren.

- November 2024: Lunit schließt eine Partnerschaft mit Salud Digna zur Lieferung von KI-Röntgenthorax- und Mammografiesystemen an mehr als 230 Kliniken in Mexiko.

Berichtsumfang des Marktes für Magnetresonanztomographie in Südkorea

Gemäß dem Umfang dieses Berichts ist die Magnetresonanztomographie eine medizinische Bildgebungstechnik, die in der Radiologie eingesetzt wird, um Bilder der Anatomie und der physiologischen Prozesse des Körpers zu erzeugen. Diese Bilder werden weiter zur Diagnose und zum Nachweis von Anomalien im Körper verwendet. Der Markt für Magnetresonanztomographie (MRT) in Südkorea ist segmentiert nach Architektur (Geschlossene MRT-Systeme und Offene MRT-Systeme), Feldstärke (Niederfeld-MRT-Systeme, Hochfeld-MRT-Systeme, Sehr-Hochfeld-MRT-Systeme und Ultra-Hochfeld-MRT-Systeme), Anwendung (Onkologie, Neurologie, Kardiologie, Gastroenterologie, Muskuloskelettales und Weitere Anwendungen). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Geschlossene MRT-Systeme |

| Offene MRT-Systeme |

| Niederfeld (< 1,5 T) |

| Hochfeld (1,5 T) |

| Sehr-Hochfeld (3 T) & Ultra-Hochfeld (≥ 7 T) |

| Onkologie |

| Neurologie |

| Kardiologie |

| Gastroenterologie |

| Muskuloskelettales |

| Weitere Anwendungen |

| Krankenhäuser |

| Spezialisierte Kliniken & Bildgebungszentren |

| Forschungs- & Akademische Institute |

| Nach Architektur | Geschlossene MRT-Systeme |

| Offene MRT-Systeme | |

| Nach Feldstärke | Niederfeld (< 1,5 T) |

| Hochfeld (1,5 T) | |

| Sehr-Hochfeld (3 T) & Ultra-Hochfeld (≥ 7 T) | |

| Nach Anwendung | Onkologie |

| Neurologie | |

| Kardiologie | |

| Gastroenterologie | |

| Muskuloskelettales | |

| Weitere Anwendungen | |

| Nach Endnutzer | Krankenhäuser |

| Spezialisierte Kliniken & Bildgebungszentren | |

| Forschungs- & Akademische Institute |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Magnetresonanztomographie in Südkorea?

Die Größe des Marktes für Magnetresonanztomographie in Südkorea soll im Jahr 2026 einen Wert von 346,39 Millionen USD erreichen und mit einer CAGR von 5,32 % bis 2031 auf 448,71 Millionen USD anwachsen.

Welche Produktkategorie führt den Umsatz in koreanischen Bildgebungseinheiten an?

Geschlossene 1,5-T- und 3-T-Systeme hielten im Jahr 2025 einen Umsatzanteil von 75,12 % und bleiben die dominante Wahl für breite klinische Vielseitigkeit.

Wer sind die wichtigsten Akteure im Markt für Magnetresonanztomographie in Südkorea?

Siemens AG, Canon Medical Systems, GE Healthcare, Fujifilm Holdings Corporation und Koninklijke Philips NV sind die wichtigsten Unternehmen, die im Markt für Magnetresonanztomographie in Südkorea tätig sind.

Was treibt den Anstieg der onkologiefokussierten MRT-Nutzung an?

Die nationale Krankenversicherung erstattet nun erweiterte Krebsstaging-Verfahren, was die onkologische MRT bis 2031 auf die höchste CAGR von 6,02 % treibt.

Seite zuletzt aktualisiert am: