Südkorea Kosmetikprodukte Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

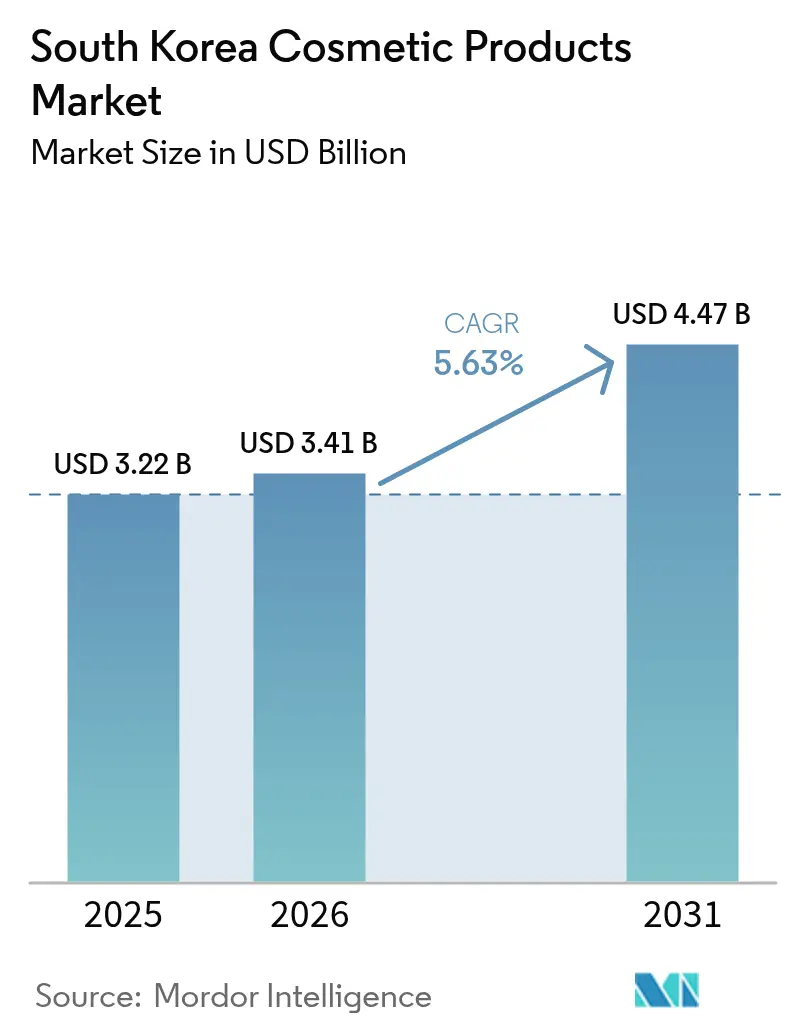

| Marktgröße im Basisjahr (2025) | 3.22 Milliarden US-Dollar |

| Marktgröße (2026) | 3.41 Milliarden US-Dollar |

| Marktgröße (2031) | 4.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea Kosmetikprodukte Marktanalyse von Mordor Intelligence

Die Marktgröße für Kosmetikprodukte in Südkorea wird im Jahr 2026 auf 3,41 Milliarden USD geschätzt, ausgehend von einem Wert von 3,22 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 4,47 Milliarden USD, was einem Wachstum von 5,63 % CAGR über den Zeitraum 2026–2031 entspricht. Das Kernwachstum resultiert aus der steigenden Nachfrage nach Clean-Label-Inhaltsstoffen, der Verbreitung von Live-Commerce sowie technologiegestützten Personalisierungstools, die die Produktauswahl verbessern und die Rücklaufquoten senken. Inländische Marktführer nutzen vertikal integrierte Forschung und Entwicklung, um bewährte Bestseller-Produkte zu erneuern, während Hunderte von Indie-Marken, unterstützt von ODM-Riesen, den Appetit der Verbraucher auf Neuheiten und Nischenpositionen bedienen. Luxushäuser migrieren zu lokalen E-Commerce-Marktplätzen, auf denen Mobile-First-Millennials und Gen-Z-Käufer Bequemlichkeit und exklusive Drops suchen, was den schleppenden Kaufhausverkehr ausgleicht. Unterdessen erhöhen die strengeren Inhaltsstoffsicherheitsprotokolle der Regierung und die Bekämpfung von Fälschungen die Compliance-Kosten, stärken jedoch das allgemeine Verbrauchervertrauen und schaffen einen regulatorischen Schutzwall, der kapitalstarke Akteure begünstigt. Die Exporte übersteigen 10,2 Milliarden USD und belegen weltweit den dritten Platz, was die duale Chance des Sektors im In- und Ausland unterstreicht.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Gesichtskosmetika mit einem Anteil von 40,78 % am Südkorea Kosmetikprodukte Markt im Jahr 2025, während Lippen- und Nagel-Make-up-Produkte bis 2031 den schnellsten CAGR von 6,98 % verzeichnen sollen.

- Nach Kategorie entfielen 72,68 % des Marktanteils am Südkorea Kosmetikprodukte Markt im Jahr 2025 auf konventionelle Formulierungen; Bio-Produkte werden bis 2031 mit einem CAGR von 7,89 % wachsen.

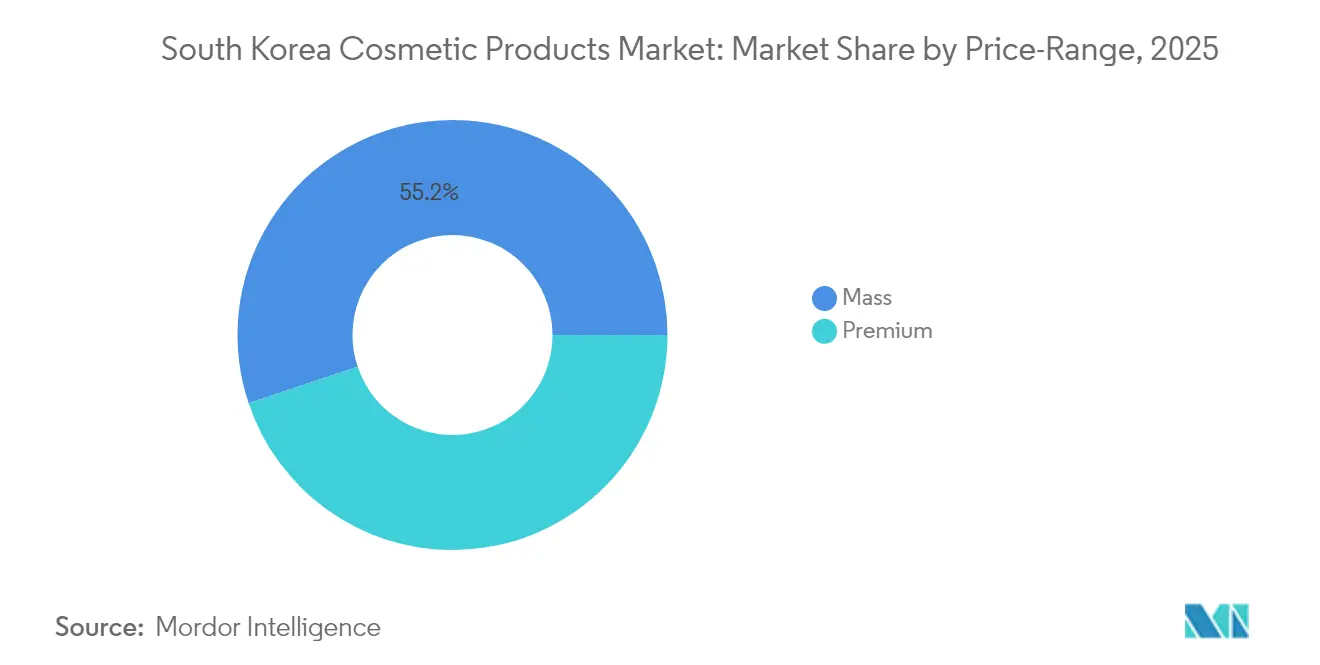

- Nach Preissegment entfielen 55,15 % des Marktanteils am Südkorea Kosmetikprodukte Markt im Jahr 2025 auf Massenmarktlinien, während Premium-Linien bis 2031 mit einem CAGR von 6,18 % wachsen sollen.

- Nach Vertriebskanal hielten Gesundheits- und Schönheitsgeschäfte im Jahr 2025 einen Anteil von 54,10 % am Südkorea Kosmetikprodukte Markt, wobei Online-Einzelhandelsgeschäfte im Prognosezeitraum den schnellsten CAGR von 7,12 % erzielen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Südkorea Kosmetikprodukte Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inklusive Produktsortimente für vielfältige Verbraucher | +0.6% | National, mit frühen Gewinnen im Großraum Seoul und Busan | Mittelfristig (2–4 Jahre) |

| Zunehmende Präferenz für natürliche und saubere Formulierungen | +0.9% | National, Ausstrahlungseffekte auf Exportmärkte (USA, Japan, Europa) | Langfristig (≥ 4 Jahre) |

| Gesteigerte Markensichtbarkeit durch Promotionen und Sampling | +0.5% | National, konzentriert in Seoul, Seongsu-dong und Städten der zweiten Reihe | Kurzfristig (≤ 2 Jahre) |

| Einfluss sozialer Medien und Online-Persönlichkeiten | +1.1% | National, verstärkt durch die globale K-Pop- und Hallyu-Welle, erreicht | Kurzfristig (≤ 2 Jahre) |

| Gesteigertes Bewusstsein für zeitgenössische Schönheitstrends | +0.7% | National, mit Seoul und den Gyeongsang-Regionen als Vorreiter bei der Übernahme | Mittelfristig (2–4 Jahre) |

| Wachstum von E-Commerce und digitalen Verkaufsplattformen | +1.2% | National, beschleunigt durch Coupang, Naver und Olive Young, Online-Expansion | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Inklusive Produktsortimente für vielfältige Verbraucher

Marken erweitern ihre Farbtöne und Formulierungsoptionen, um Südkoreas zunehmend heterogene Verbraucherbasis anzusprechen, zu der Expatriates, multikulturelle Familien und inländische Verbraucher gehören, die personalisierte Lösungen suchen. Amorepacific führte einen robotergestützten Foundation-Matching-Service im Geschäft mit mehr als 100 Farbtönen ein, der eine präzise Farbauswahl ermöglicht, die zuvor mehrere Tester erforderte. Diese Inklusivität geht über Teintprodukte hinaus. Heras Expansion nach Thailand im August 2024 präsentierte flüssige Foundations und Lippen-Tints, die auf südostasiatische Hauttöne zugeschnitten sind, was signalisiert, dass inländische Erkenntnisse in Exportstrategien einfließen. Der Wandel spiegelt die Erkenntnis wider, dass Einheitsformulierungen Verbraucher nicht mehr zufriedenstellen, die erwarten, dass Marken individuelle Hauttypen, Untertöne und Lebensstilpräferenzen berücksichtigen.

Zunehmende Präferenz für natürliche und saubere Formulierungen

Die Verbrauchernachfrage nach natürlichen und biologischen Inhaltsstoffen nimmt zu, angetrieben durch ein gesteigertes Bewusstsein für die Risiken synthetischer Chemikalien und eine breitere Wellness-Bewegung. Isois aufhellendes Serum, das bulgarisches Rosenöl und Arbutin enthält, hielt elf aufeinanderfolgende Jahre lang die Spitzenposition in der Essenz-Kategorie von Olive Young und brachte im März 2024 ein limitiertes 1+1-Aktionsset auf den Markt, was das anhaltende Interesse an pflanzlichen Wirkstoffen unterstreicht. PNStory, ein veganes K-Beauty-KMU, das 2017 gegründet wurde, verzeichnete ein erhebliches Umsatzwachstum im Jahresvergleich, nachdem es Listungen im Duty-Free-Bereich des Incheon-Flughafens und bei Olive Young gesichert hatte, und nutzte dabei patentierte Phytoncid- und Bambuswasser-Formulierungen, die klinische Studien und Hypoallergenitätstests durchlaufen hatten. Die Änderungen des Ministeriums für Lebensmittel- und Arzneimittelsicherheit von 2025 an den Inhaltsstoffsicherheitsprotokollen schaffen weitere Anreize für Marken, saubere Formulierungen einzuführen, da die Einhaltung strengerer Standards zu einem Wettbewerbsvorteil wird [1]Quelle: Ministerium für Lebensmittel- und Arzneimittelsicherheit, „Vorschriften”, mfds.go.kr.

Gesteigerte Markensichtbarkeit durch Promotionen und Sampling

Erlebnisorientiertes Marketing und groß angelegte Promotionsveranstaltungen erweisen sich als wirksam bei der Förderung von Produkttests und Konversionen, insbesondere für aufstrebende Indie-Marken ohne etablierten Vertrieb. Musinsa veranstaltete vom 29. bis 31. August 2024 ein Beauty-Festa-Pop-up in Seongsu-dong mit 36 Marken, von denen 86 % kleine und mittlere Unternehmen waren, 28 % in den letzten drei Jahren gegründet wurden und 81 % keine eigenen Ladengeschäfte besaßen. Die Veranstaltung zog erheblichen Besucherverkehr durch Erlebnisangebote wie eine Fotobox an, die personalisierte „Beauty-ID-Karten” basierend auf Hauttyp und Farbe generierte, sowie Lucky-Box-Aktionen mit Produkten im Wert von 500.000 KRW (ca. 375 USD). Lotte Duty Free veranstaltete im April 2024 ein einmonatiges Online-Festival mit 486 Marken und Rabatten von bis zu 70 % und nutzte dabei den steigenden internationalen Reiseverkehr.

Einfluss sozialer Medien und Online-Persönlichkeiten

Social-Media-Plattformen und Beauty-Creator üben einen überproportionalen Einfluss auf Kaufentscheidungen aus, wobei Marken ihre Kampagnen zunehmend um Influencer-Partnerschaften und Live-Commerce-Sendungen strukturieren. Amorepacifics Mise-en-scène startete im Mai 2024 eine globale Kampagne mit der K-Pop-Gruppe aespa als Markenbotschafterinnen, veröffentlichte fünf Kurzfilmanzeigen, die auf jedes Mitglied zugeschnitten waren, und bewarb personalisierte Haarserum-Lösungen in rund 10 Ländern, darunter Korea, China, Japan, Thailand, Indonesien und Malaysia. Die Live-Commerce-Plattform von Olive Young verzeichnete im ersten Halbjahr 2024 sieben Sendungen nach Bestellungen, die alle neue Marken oder Produkteinführungen vorstellten, was zeigt, dass creator-geführte Inhalte für aufstrebende Akteure erhebliche Umsätze generieren können. Die Integration von KakaoTalk Gift und Naver Brand Store in den täglichen Verbraucheralltag verstärkt die Reichweite, da jüngere Kohorten nahtlose mobile Einkäufe gegenüber traditionellen E-Commerce-Checkouts bevorzugen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme von Fälschungen und gefälschten Produkten | -0.4% | National, mit höherer Inzidenz auf Online-Marktplätzen und grenzüberschreitendem E-Commerce | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Einfuhrzölle auf internationale Kosmetikmarken | -0.3% | National, betrifft internationale Marken ohne Freihandelsabkommensvorteile | Mittelfristig (2–4 Jahre) |

| Strenge Sicherheits- und regulatorische Compliance-Anforderungen | -0.5% | National, geregelt durch das Ministerium für Lebensmittel- und Arzneimittelsicherheit | Langfristig (≥ 4 Jahre) |

| Allergische Reaktionen auf synthetische Kosmetikinhaltsstoffe | -0.3% | National, mit verstärkter Kontrolle von Parabenen, Phthalaten und Formaldehyd | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von Fälschungen und gefälschten Produkten

Gefälschte Kosmetika untergraben den Markenwert und stellen Sicherheitsrisiken dar, was zu einer verstärkten Durchsetzung durch das Ministerium für Lebensmittel- und Arzneimittelsicherheit geführt hat. Das Ministerium für Lebensmittel- und Arzneimittelsicherheit leitete 2024 Razzien ein, verhängte Strafen gegen Händler, die gefälschte Produkte verkauften, und verschärfte die Rückverfolgbarkeitsanforderungen für Online-Marktplätze. Die Verbreitung von Fälschungen ist besonders im grenzüberschreitenden E-Commerce ausgeprägt, wo günstigere Imitationen die Preissensibilität der Verbraucher ausnutzen und das Vertrauen in authentische Produkte untergraben. Marken reagieren mit der Integration von Blockchain-basierter Authentifizierung und QR-Code-Verifizierung, doch die Katz-und-Maus-Dynamik mit Fälschern hält an. Der Reputationsschaden durch Sicherheitsvorfälle im Zusammenhang mit gefälschten Produkten kann auf legitime Marken übergreifen, was die branchenweite Zusammenarbeit bei Anti-Fälschungsmaßnahmen zu einer strategischen Priorität macht.

Erhöhte Einfuhrzölle auf internationale Kosmetikmarken

Südkorea erhebt einen allgemeinen Zoll von 8 % auf Kosmetikimporte, was die Landekosten für internationale Marken ohne Freihandelsabkommensvorteile erhöht. Diese Zollstruktur schafft einen Preisnachteil gegenüber inländischen Herstellern, insbesondere im Massenmarktsegment, wo Verbraucher eine hohe Preiselastizität aufweisen. Während Freihandelsabkommen mit der Europäischen Union und den Vereinigten Staaten die Zölle für bestimmte Marken abmildern, sehen sich kleinere internationale Akteure ohne Freihandelsabkommensabdeckung mit Margenverengung konfrontiert oder müssen die Kosten an die Verbraucher weitergeben, was ihre Wettbewerbsfähigkeit einschränkt[2]Quelle: Europäische Kommission, „Freihandelsabkommen EU–Südkorea”, trade.ec.europa.eu. Das Zollumfeld begünstigt indirekt inländische Marktführer und ODM-Spezialisten, die die lokale Produktion nutzen können, um Einfuhrzölle zu vermeiden und schneller auf Trendverschiebungen zu reagieren, ohne grenzüberschreitende Logistikverzögerungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gesichtskosmetika führen, Lippen und Nägel im Aufschwung

Gesichtskosmetika hielten 2025 einen Anteil von 40,78 %, was das tief verwurzelte Verbraucherinteresse an Skincare-Make-up-Hybriden wie Cushion-Kompakten, BB-Cremes und getönten Feuchtigkeitscremes widerspiegelt, die Abdeckung bieten und gleichzeitig Hydratation und UV-Schutz gewährleisten. Lippen- und Nagel-Make-up-Produkte werden bis 2031 mit dem schnellsten CAGR von 6,98 % wachsen, angetrieben durch den Trend zu dezenten Make-up-Looks mit Betonung auf subtile, gedämpfte Lippenfarben und den Aufstieg von Gel-Lack-Formulierungen, die die Haltbarkeit ohne Salonbesuche verlängern. Augenkosmetika nehmen eine mittlere Position ein und profitieren von Innovationen bei langanhaltenden Eyelinern und Mehrzweck-Lidschatten-Stiften, die die Anwendung für zeitgeplagte Verbraucher vereinfachen. Heras Sensual Powder Matte Lippen-Tint, der während der Markenexpansion nach Thailand im August 2024 eingeführt wurde, veranschaulicht den Wandel hin zu MLBB-Tönen, die natürlichen Ästhetiken entsprechen.

Die Produkttyp-Segmentierung offenbart eine strategische Spannung zwischen etablierten Kategorien und aufkommenden Chancen. Gesichtskosmetika bleiben das größte Segment aufgrund der Betonung der koreanischen Schönheitsroutine auf Hautpflege vor dem Make-up und der weltweiten Beliebtheit von Cushion-Kompakten. Laneiges Neo Cushion, das im Mai 2025 für sein nachfüllbares Design mit dem Red Dot Award ausgezeichnet wurde, zeigt, wie Nachhaltigkeitsbedenken in zentrale Produktformate integriert werden. Lippen- und Nagelprodukte gewinnen Marktanteile, da Verbraucher erschwingliche Selbstausdrucksmittel suchen, die sichtbare Veränderungen ohne die Komplexität eines vollständigen Gesichts-Make-ups bieten. Augenkosmetika stehen im Wettbewerb mit minimalistischen Trends, die Haut über Farbe stellen, doch Innovationen wie CLIOs Kill-Cover-Linie mit mehreren Cushion-Varianten und hochdeckenden Concealern zeigen, dass Marken durch die Lösung spezifischer Probleme wie Augenringe und Unreinheiten relevant bleiben können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Konventionell dominiert, Bio beschleunigt

Konventionelle Produkte hielten 2025 einen Anteil von 72,68 %, was die Realität unterstreicht, dass die meisten Verbraucher Wirksamkeit, Textur und Preis über eine Bio-Zertifizierung stellen. Das Bio-Segment wird bis 2031 mit einem CAGR von 7,89 % wachsen, angetrieben von jüngeren Kohorten, die Clean-Label-Formulierungen als im Einklang mit umfassenderen Wellness-Werten und ökologischer Verantwortung betrachten. Marken wie PNStory, die eine vegane Zertifizierung erlangt und Hypoallergenitätstests durchlaufen haben, verzeichneten ein Umsatzwachstum im Jahresvergleich, nachdem sie bei Olive Young und im Duty-Free-Bereich des Incheon-Flughafens gelistet wurden, was zeigt, dass eine Bio-Positionierung Premium-Preise und Vertriebszugang erschließen kann. Die Änderungen des Ministeriums für Lebensmittel- und Arzneimittelsicherheit von 2025 an den Inhaltsstoffsicherheitsprotokollen schaffen weitere Anreize für Bio-Formulierungen, da Marken regulatorische Risiken durch die Einführung saubererer Inhaltsstofflisten abwenden wollen.

Die Kategorienaufteilung verdeutlicht eine Zweiteilung der Verbraucherprioritäten. Konventionelle Formulierungen profitieren von jahrzehntelangen Forschungs- und Entwicklungsinvestitionen, etablierten Lieferketten und Verbrauchervertrautheit, was sie zur Standardwahl für Massenmarktkäufer mit Fokus auf Wert macht. Bio-Produkte sprechen ein kleineres, aber wachsendes Segment an, das bereit ist, Aufpreise für Transparenz, natürliche Beschaffung und Nachhaltigkeitsversprechen zu zahlen. Isois Cera MD Repair Lotion, die von dem Ministerium für Lebensmittel- und Arzneimittelsicherheit eine funktionale Zulassung zur Linderung von trockenheitsbedingtem Juckreiz erhielt, kombiniert Bio-Positionierung mit klinischer Wirksamkeit und überbrückt die Lücke zwischen Wellness und Leistung. Marken, die sowohl saubere Eigenschaften als auch greifbare Vorteile wie verbesserte Barrierefunktion oder reduzierte Reizungen erfolgreich kommunizieren, werden im hochdynamischen Bio-Segment einen überproportionalen Anteil gewinnen.

Nach Preissegment: Massenmarkt hält Mehrheit, Premium gewinnt an Dynamik

Massenmarktprodukte machten 2025 55,15 % des Umsatzes aus, was Südkoreas preissensible Verbraucherbasis und die Dominanz wertorientierter Einzelhändler wie Olive Young widerspiegelt, das im Inland über 1.400 Filialen betreibt und zum primären Entdeckungskanal für neue Marken geworden ist. Premium-Angebote werden bis 2031 mit einem CAGR von 6,18 % wachsen, angetrieben durch den strategischen Schwenk von Luxusmarken zu koreanischen E-Commerce-Plattformen und die Aspirationsattraktivität importierter Prestige-Labels bei wohlhabenden Millennials. Die Anzahl der Marken im Naver Brand Store stieg von 61 im Jahr 2021 auf 87 im Jahr 2024, da Luxusakteure erkannten, dass digitale Kanäle jüngere Verbraucher erreichen können, die Kaufhäuser meiden. Shiseidos Clé de Peau Beauté eröffnete im März 2025 ein Spa in Seoul, das Einzelhandel mit Erlebnisdienstleistungen kombiniert, um Premium-Preise zu rechtfertigen und die Markenbindung zu vertiefen.

Die Preissegmentdynamik unterstreicht einen Markt, auf dem Volumen- und Wertstrategien koexistieren, aber unterschiedliche Verbrauchersegmente bedienen. Massenmarktmarken nutzen ODM-Partnerschaften mit Cosmax und Kolmar Korea, um Kosteneffizienz und schnelle Produktiteration zu erzielen, was aggressive Aktionspreise ermöglicht. Die Live-Commerce-Sendungen von Olive Young bieten häufig Rabatte von bis zu 70 % und fördern so Produkttests bei preisbewussten Käufern. Premium-Marken, die unter dem Margendruck durch erhöhte Einfuhrzölle und Vertriebskosten leiden, investieren in Marken-Storytelling, limitierte Kooperationen und personalisierte Dienstleistungen, um höhere Preispunkte zu rechtfertigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Gesundheits- und Schönheitsgeschäfte als Anker, Online im Aufschwung

Gesundheits- und Schönheitsgeschäfte erfassten 2025 54,10 % des Vertriebs, verankert durch CJ Olive Youngs Quasi-Monopol im Facheinzelhandelssegment. Der Einzelhändler eröffnete im Oktober 2024 ein dediziertes Live-Commerce-Studio, um seine mobile Sendeplattform zu stärken, bei der die Zuschauerzahlen im ersten Halbjahr 2024 im Jahresvergleich stiegen. Online-Einzelhandelsgeschäfte werden bis 2031 mit dem schnellsten CAGR von 7,12 % wachsen, angetrieben durch die Einführung von Live-Commerce, KI-gestützten virtuellen Anprobier-Tools und Same-Day-Delivery-Diensten, die die Lücke zwischen Entdeckung und Kauf schließen. Supermärkte und Verbrauchermärkte bedienen ein komfortorientiertes Segment, das alltägliche Grundbedarfsartikel sucht, während sonstige Vertriebskanäle, einschließlich Duty-Free, Direktvertrieb und Pop-up-Formate, Nischenpublikum und erlebnisorientierte Käufer ansprechen.

Die Kanallandschaft spiegelt einen strukturellen Wandel vom passiven Stöbern hin zu aktivem Engagement wider. Die Einführung von „Partner Live” durch Olive Young im Oktober 2024 ermöglicht es Händlermarken, ihre eigenen Live-Sendungen mit Produktions- und Marketingunterstützung durchzuführen, was den Zugang zu Live-Commerce demokratisiert und kleineren Marken ermöglicht, direkte Beziehungen zu Verbrauchern aufzubauen. Online-Kanäle bieten Marken überlegene Wirtschaftlichkeit, geringere Gemeinkosten, Echtzeit-Bestandstransparenz und granulare Verbraucherdaten, erfordern jedoch Investitionen in Content-Erstellung, Influencer-Partnerschaften und Logistikinfrastruktur. Der CAGR von 7,12 % für Online-Einzelhandelsgeschäfte deutet darauf hin, dass digital-first-Marken überproportionales Wachstum erzielen werden, während traditionelle Einzelhändler Erlebniskomponenten und Omnichannel-Fähigkeiten integrieren müssen, um ihren Marktanteil zu verteidigen.

Regulatorisches Umfeld

Die Kosmetikregulierung in Südkorea wird vom Ministry of Food and Drug Safety (MFDS) im Rahmen des Cosmetics Act und der zugehörigen Durchführungsbestimmungen überwacht, mit wachsendem Fokus auf belegte Sicherheit und Kontrollen nach der Markteinführung. Im April 2026 traten geänderte Bestimmungen in Kraft, um die Aufsicht und die öffentliche Offenlegung im Zusammenhang mit direkt importierten ausländischen Kosmetikprodukten zu verstärken, wodurch die Compliance-Anforderungen für grenzüberschreitende E-Commerce-Angebote angeglichen und die Kontrolle von Produkten außerhalb traditioneller Importkanäle verschärft wurden.

Im Juli 2026 veröffentlichte das MFDS eine Vorabbekanntmachung eines Gesetzesvorhabens (Bekanntmachung Nr. 2026-331) zur Änderung der Durchführungsbestimmungen des Cosmetics Act. Die Aktualisierung führte Dokumentationspflichten für Produktsicherheitsbewertungen nach einem gestuften Zeitplan ab 2028 ein, mit einer schrittweisen Ausweitung der Abdeckung bis 2031. Die Bekanntmachung verkürzte außerdem die Fristen für die Einreichung von Rückrufplänen (von 5 Tagen auf 3 Tage) und erweiterte die Zulassungsvoraussetzungen für den Verkauf von Nachfüllungen individuell angepasster Kosmetikprodukte, wodurch sowohl der Dokumentationsaufwand als auch die operative Rechenschaftspflicht für Hersteller, Importeure und Markeninhaber im Marktplatzgeschäft zunahmen.

Wettbewerbslandschaft

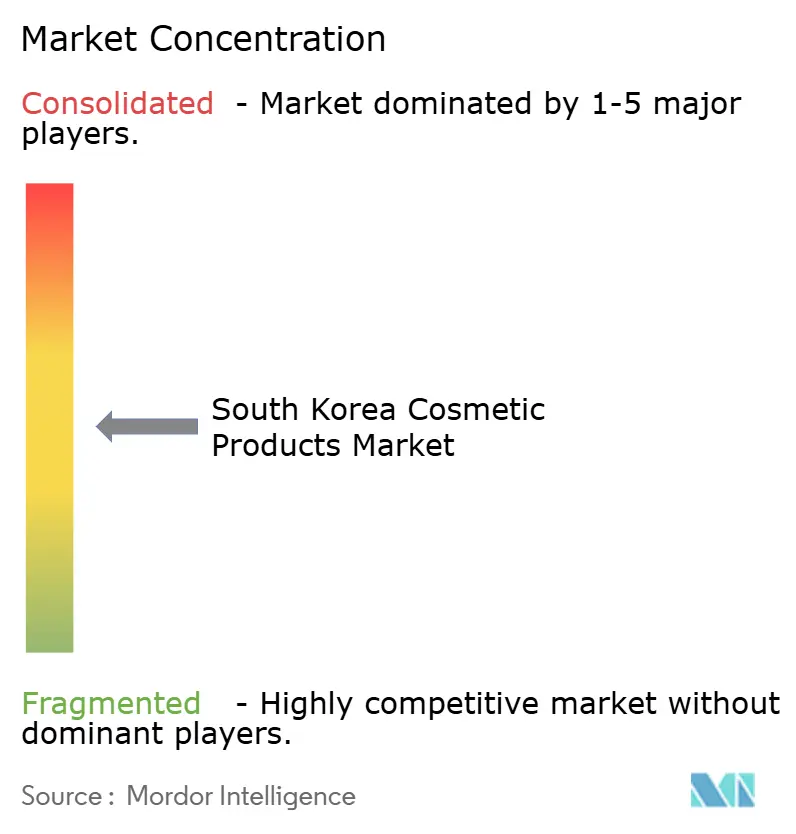

Der Südkorea Kosmetikprodukte Markt weist eine moderate Konzentration auf, da die inländischen Marktführer Amorepacific und LG Household & Health Care durch vertikal integrierte Betriebe, die Forschung und Entwicklung, Fertigung und Multi-Marken-Portfolios umfassen, erhebliche Marktanteile halten, jedoch einem anhaltenden Druck durch Indie-Marken ausgesetzt sind, die von ODM-Spezialisten Cosmax und Kolmar Korea unterstützt werden. Die Wettbewerbsdynamik begünstigt Agilität; Marken, die Trends schnell aufgreifen, Influencer-Partnerschaften nutzen und KI-gestützte Personalisierungstools einsetzen, gewinnen Marktanteile von Platzhirschen, die durch veraltete Produktlinien und langsamere Entscheidungszyklen belastet sind.

Chancen bestehen im Bereich personalisierter Kosmetika und wuchsen im Jahresvergleich, wobei 64,7 % der Verbraucher maßgeschneiderte Angebote kennen und 85,4 % die Bereitschaft äußern, solche Produkte weiterzuempfehlen. Die Einführung von Technologie wird zu einem strategischen Gebot für die Wettbewerbspositionierung. Amorepacifics sechs aufeinanderfolgende CES-Innovationspreise, darunter die Auszeichnung 2025 für ein KI-gestütztes Make-up-Anwendungstool, veranschaulichen, wie die Integration von generativer KI, Sprachinteraktion und virtuellen Anprobier-Tools Marken in einem überfüllten Markt differenzieren kann.

APR Corp, ein Beauty-Tech-Startup, meldete im dritten Quartal 2024 Auslandsumsätze von über 100 Milliarden KRW (ca. 75 Millionen USD), wobei der Auslandsumsatz im Jahresvergleich um 78,6 % stieg, was zeigt, dass gerätegestützte Strategien Premium-Preise und globalen Vertrieb erschließen können. Aufstrebende Disruptoren wie Mixsoon und Skinidea sichern sich Listungen bei Costco und entwickeln dedizierte Marken für US-Verbraucher, indem sie den globalen Ruf von K-Beauty nutzen und gleichzeitig die Kommodifizierungsrisiken reifer inländischer Kanäle vermeiden. Das Zusammenspiel zwischen Skalenvorteilen und Nischeninnovation schafft ein dynamisches Ökosystem, in dem keine einzelne Strategie eine nachhaltige Führungsposition garantiert.

Marktführer der Südkorea Kosmetikprodukte Branche

Amorepacific Corporation

LG Household & Health Care Co., Ltd.

Kolmar Korea Co., Ltd.

Cosmax Co., Ltd.

CJ Olive Networks

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Das exportorientierte Wachstum schafft Raum für Marken und Hersteller, koreanische Innovationen in skalierbare, regelkonforme Sortimente für die Vereinigten Staaten und andere Zielmärkte zu verpacken. Südkorea wurde 2025 zum weltweit zweitgrößten Kosmetikexporteur, mit Exporten von 11,4 Milliarden USD und einem Handelsüberschuss von 10,1 Milliarden USD. Im ersten Halbjahr 2026 wurden Exporte im Gesamtwert von 7 Milliarden USD verzeichnet, wobei die Vereinigten Staaten das größte Zielland waren (Anteil von 20,7 %), was Chancen für Kanalpartnerschaften und den digital-first-orientierten Sortimentsaufbau unterstützt, die heimische Erfolgsformate (wie Hautpflege-Make-up-Hybride und Clean-Label-Positionierung) in exportfertige Aussagen, Kennzeichnungen und Inhalte übersetzen.

Auf der Angebotsseite bieten Kapazitätserweiterungen und eine compliance-getriebene Modernisierung praktikable Wege, um sowohl die Konzentration des Inlandshandels als auch die Exportanforderungen zu bedienen. Beispiele im Jahr 2026 umfassen neue und wachsende Produktionskapazitäten in angrenzenden Schönheitskategorien (wie Filler und Skin Booster) sowie angekündigte Ausbauten künftiger Kosmetikkapazitäten, was auf Investitionen in automatisierte, qualitätsgesicherte Produktion hindeutet. Gleichzeitig bewegt sich das MFDS im Jahr 2026 in Richtung einer gestuften Dokumentationspflicht für Sicherheitsbewertungen und einer strengeren Überwachung direkt importierter ausländischer Kosmetikprodukte, was den Wert vollständiger Produktakten, Rückverfolgbarkeit und Rückrufbereitschaft erhöht, während gleichzeitig schnelle Trendzyklen für Online- sowie Gesundheits- und Schönheitseinzelhandelskanäle unterstützt werden.

Aktuelle Branchenentwicklungen

- Mai 2026: Amorepacific führte Mamonde exklusiv auf Amazon Premium Beauty ein. Dieser Schritt formalisierte einen bedeutenden digital-first-orientierten Exportkanal für eine traditionelle K-Beauty-Marke und nutzte eine eigene Markenpräsenz, um Entdeckung und Konversion außerhalb Koreas zu skalieren.

- Oktober 2025: Kolmar Korea wurde als Leitunternehmen für das von der südkoreanischen Regierung unterstützte AI Factory Alliance-Projekt (2025-2029) ausgewählt. Die Initiative unterstützt fortschrittliche Fertigung und datengetriebene Produktionsverbesserungen, die die ODM-Wettbewerbsfähigkeit für schnell iterierende K-Beauty-Marken stärken.

- Oktober 2024: CJ Olive Young eröffnete ein eigenes Live-Commerce-Studio zur Erweiterung seiner mobilen Broadcast-Commerce-Fähigkeiten. Die Investition festigte Live-Commerce als gängigen Absatzhebel für Produkteinführungen und neu eintretende Marken im größten Fachkanal für Gesundheit und Schönheit Koreas.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert der in Südkorea verkauften Kosmetikprodukte, einschließlich Make-up-Artikeln im Massen- und Premiumpreissegment, erfasst zum Zeitpunkt des Kaufs über offline oder online Kanäle.

Umfangsausschlüsse: Diese Marktgrößenbestimmung schließt Beauty-Geräte, ästhetische Klinikbehandlungen und allgemeine Körperpflegeprodukte wie Seifen, Shampoos und Deodorants aus, sofern diese nicht ausdrücklich als Kosmetikprodukte vermarktet und verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Gesichtskosmetika

- Augenkosmetika

- Lippen- und Nagel-Make-up-Produkte

- Nach Kategorie

- Konventionell

- Bio

- Nach Preissegment

- Massenmarkt

- Premium

- Nach Vertriebskanal

- Supermärkte/Verbrauchermärkte

- Gesundheits- und Schönheitsgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktstruktur festzulegen und das Modell an öffentlich sichtbare Nachfrage- und Handelssignale in Südkorea zu verankern. Wir haben offizielle Statistiken und öffentlich zugängliche Veröffentlichungen ausgewertet, darunter Statistics Korea (KOSIS) für Verbraucher- und Makroindikatoren, Handelsstatistiken des Korea Customs Service für Import- und Exporttrends sowie Bekanntmachungen des Ministry of Food and Drug Safety für Hinweise zur Produktkonformität, die Einführungen und Neuformulierungen beeinflussen können.

Um diese Signale in Marktwerte zu übersetzen, nutzten wir außerdem Quellen wie Datenveröffentlichungen der Korea International Trade Association, Seiten von Branchenverbänden und periodische Kurzberichte sowie öffentliche Unternehmensmeldungen und Investorenpräsentationen für Kommentare zum Kanalmix und zur Kategorie-Dynamik. Patentdatenbanken wurden selektiv geprüft, um die Innovationsintensität bei Formulierungen und Produktaussagen zu verstehen, und eine Datenbank auf Sendungsebene für Import und Export wurde herangezogen, wo sie half, Handelsrichtung und Zeitpunkt zu validieren. Diese Sekundärquellen sind nicht erschöpfend, und weitere öffentliche Dokumente und Referenzen wurden ebenfalls für die Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, wie sich die Nachfrage über die wichtigsten Kanäle in Südkorea entwickelt, insbesondere im Online-Handel, in Fachgeschäften und im modernen Handel, wo die Promotion-Intensität das Wertwachstum schnell verändern kann. Wir sprachen mit einer Mischung aus Führungskräften markenseitiger Unternehmen, Distributoren, Einzelhändlern und unterstützenden Dienstleistern, damit Annahmen zu Preismix, Premiumisierung und Hochlauf neuer Produkte über verschiedene Perspektiven hinweg überprüft werden konnten.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 14 % | |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 37 % | |

| Kleinere Akteure: 14 % | Manager: 49 % |

Marktgrößenbestimmung & Prognose

Die Kernlogik der Marktgrößenbestimmung beginnt mit einem Top-down-Aufbau, der den Wert des südkoreanischen Kosmetikmarktes anhand von Kategorieaufteilungen, Kanalanteilen und Preisklassen-Mix rekonstruiert und die Struktur dann an sichtbare Konsum- und Handelsrichtungen anpasst. Sobald die Struktur steht, werden die Gesamtwerte durch selektive Bottom-up-Näherungen bestätigt, wie etwa stichprobenartige Prüfungen der durchschnittlichen Verkaufspreise für wichtige Produktkörbe und Volumen-Proxys, die durch Kanaldiskussionen ermittelt wurden, bevor die endgültigen Gesamtwerte angepasst werden.

Zu den im Modell verwendeten Inputs zählen Verschiebungen im Premium- versus Massenmix, Veränderungen des Online-Handelsanteils, Werbeintensität und Rabattmuster, der Takt neuer Produkteinführungen sowie die Import- und Exportdynamik, die die Verfügbarkeit und das Sortiment im Markt beeinflusst. Wo die Bottom-up-Abdeckung für kleine Marken oder fragmentierte Kanäle unvollständig war, wurden Lücken durch kontrollierte Skalierungsfaktoren geschlossen, die mit Distributoren und Einzelhandelsbefragten erneut überprüft wurden, um das Modell realistisch zu halten.

Für die Prognose wurde eine Szenarioanalyse verwendet, da die Nachfrage empfindlich auf Kanalvolatilität und Preisbewegungen reagiert. Die Szenarien wurden um erwartete Verschiebungen bei der Online-Durchdringung, der Premiumisierung und der Handelsdynamik herum aufgebaut. Der endgültige Prognosepfad wurde anschließend mit Expertenerwartungen aus den Primärgesprächen abgeglichen, um den Verlauf praxisnah zu halten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, damit die Marktgesamtwerte mit unabhängigen Signalen übereinstimmen und nicht nur auf einer einzigen Datenreihe basieren. Wir verglichen die Modellergebnisse mit beobachtbaren Indikatoren wie Handelsbewegungen, Erzählungen zum Kanalwachstum und der Richtung des Preismixes und untersuchten dann starke Abweichungen, die nicht mit den Aussagen der Befragten übereinstimmten.

Vor der Freigabe wird die Arbeit in mehreren Schritten überprüft, einschließlich einer logischen Prüfung der Annahmen, Jahr-über-Jahr-Abweichungsprüfungen und eines abschließenden Durchgangs, um sicherzustellen, dass Definitionen und Einschlüsse konsistent angewendet werden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Nachfrage, Preisgestaltung oder Kanalstruktur verändern können. Unmittelbar vor der Auslieferung führt ein Analyst einen frischen Aktualisierungsdurchlauf durch, damit die Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße des südkoreanischen Kosmetikproduktmarktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für südkoreanische Kosmetika stimmen nicht immer überein, da der Umfang zwischen reinen Make-up-Definitionen und breiteren Beauty- und Körperpflegekörben variieren kann. Auch Basisjahre und Wahl des Währungszeitpunkts unterscheiden sich zwischen den Herausgebern. Unterschiede ergeben sich auch daraus, wie jeder Herausgeber Online-Rabatte und Veränderungen im Premiummix behandelt, was die Wertzahl verändern kann, selbst wenn die Volumina stabil erscheinen.

Durch die Verfolgung der Wertanteile auf Kanalebene und die laufende Aktualisierung der Annahmen zu Rabatten und Preismix hält Mordor Intelligence diese Schätzung auf in Südkorea verkaufte Kosmetikprodukte (make-up-orientierter Umfang) fokussiert, anstatt angrenzende Körperpflegekategorien einzubeziehen, die den Gesamtwert erweitern würden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,22 Milliarden USD (2025) | |

| Globale Beratungsgesellschaft A | 18,39 Milliarden USD (2025) | Verwendet einen breiteren Kosmetikkorb, der Hautpflege, Haarpflege, Bad- und Duschprodukte, Deodorants und Düfte umfasst, wodurch der Umfang über make-up-fokussierte Kosmetikprodukte hinaus erweitert wird. Ein längerer Prognosezeitraum tendiert außerdem dazu, kurzfristige Kanalschwankungen und Rabattzyklen zu glätten. |

| Branchenverlag B | 17,45 Milliarden USD (2023) | Verankert den Wert in einem anderen Basisjahr und einer breiteren Definition, die mehrere Körperpflege- und Duftkategorien mit Kosmetika vermischt. Die Lücke spiegelt auch eine unterschiedliche Behandlung von Einzelhandels- versus Kanalpreisen während Promotionsphasen sowie den Zeitpunkt der Währungsumrechnung wider. |

Die Spannweite in der Tabelle erklärt sich hauptsächlich durch Kategoriegrenzen und Zeitpunkte, nicht durch kleine mathematische Unterschiede. Wenn der Umfang eng auf Kosmetikprodukte begrenzt bleibt und der Preismix gegen die Kanalrealitäten geprüft wird, bleibt die endgültige Zahl auf einen definierten Nachfragepool und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Südkorea Kosmetikprodukte Markts?

Der Markt wird im Jahr 2026 auf 3,41 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,47 Milliarden USD erreichen.

Welches Produktsegment wächst in Südkorea am schnellsten?

Lippen- und Nagel-Make-up-Produkte sollen bis 2031 mit einem CAGR von 6,98 % wachsen, dem schnellsten unter allen Kategorien.

Wie bedeutend sind Online-Kanäle für den Schönheitsproduktverkauf in Südkorea?

Online-Einzelhandelsgeschäfte sind der am schnellsten wachsende Kanal und sollen einen CAGR von 7,12 % erzielen, da Live-Commerce und KI-gestützte virtuelle Anproben an Bedeutung gewinnen.

Warum gewinnen Clean-Label-Kosmetika an Beliebtheit?

Ein gesteigertes Bewusstsein für die Risiken synthetischer Inhaltsstoffe, strengere Vorschriften des Ministeriums für Lebensmittel- und Arzneimittelsicherheit und Wellness-Trends treiben einen CAGR von 7,89 % für Bio-Produkte an.

Seite zuletzt aktualisiert am: