Größe und Marktanteil des südamerikanischen Primärbatteriemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

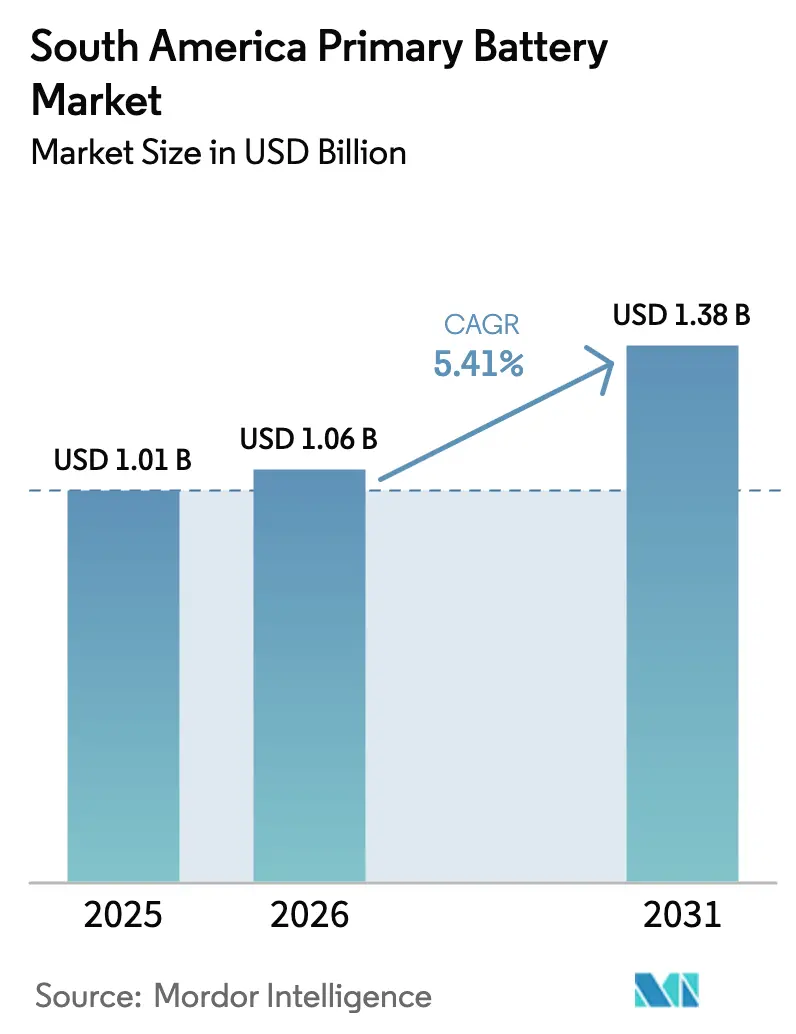

| Marktgröße im Basisjahr (2025) | 1.01 Milliarden US-Dollar |

| Marktgröße (2026) | 1.06 Milliarden US-Dollar |

| Marktgröße (2031) | 1.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Primärbatteriemarkts von Mordor Intelligence

Die Größe des südamerikanischen Primärbatteriemarkts wurde im Jahr 2025 auf 1,01 Milliarden USD geschätzt und soll von 1,06 Milliarden USD im Jahr 2026 auf 1,38 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,41 % während des Prognosezeitraums (2026–2031).

Die robuste Nachfrage nach Ersatz in der Unterhaltungselektronik, die Ausweitung von IoT-Einsätzen in der Landwirtschaft und die Bevorratung für Katastrophenschutzmaßnahmen halten Einwegchemien auch dann relevant, wenn wiederaufladbare Batterien an Bedeutung gewinnen. Alkalische Formate dominieren das Volumen bei Fernbedienungen und Spielzeug, während Primärlithiumvarianten Premium-Nischen bedienen, die eine lange Lagerfähigkeit und einen breiten Betriebstemperaturbereich erfordern. Prismatische Sonderformzellen gewinnen in Industriesensoren und Wearables an Bedeutung, die keine standardmäßigen zylindrischen Geometrien aufnehmen können. Die regulatorische Verschärfung beim Schwermetallgehalt beschleunigt den Übergang zu quecksilberfreien alkalischen, Lithium-, Zink-Luft- und Silberoxid-Optionen.

Wichtigste Erkenntnisse des Berichts

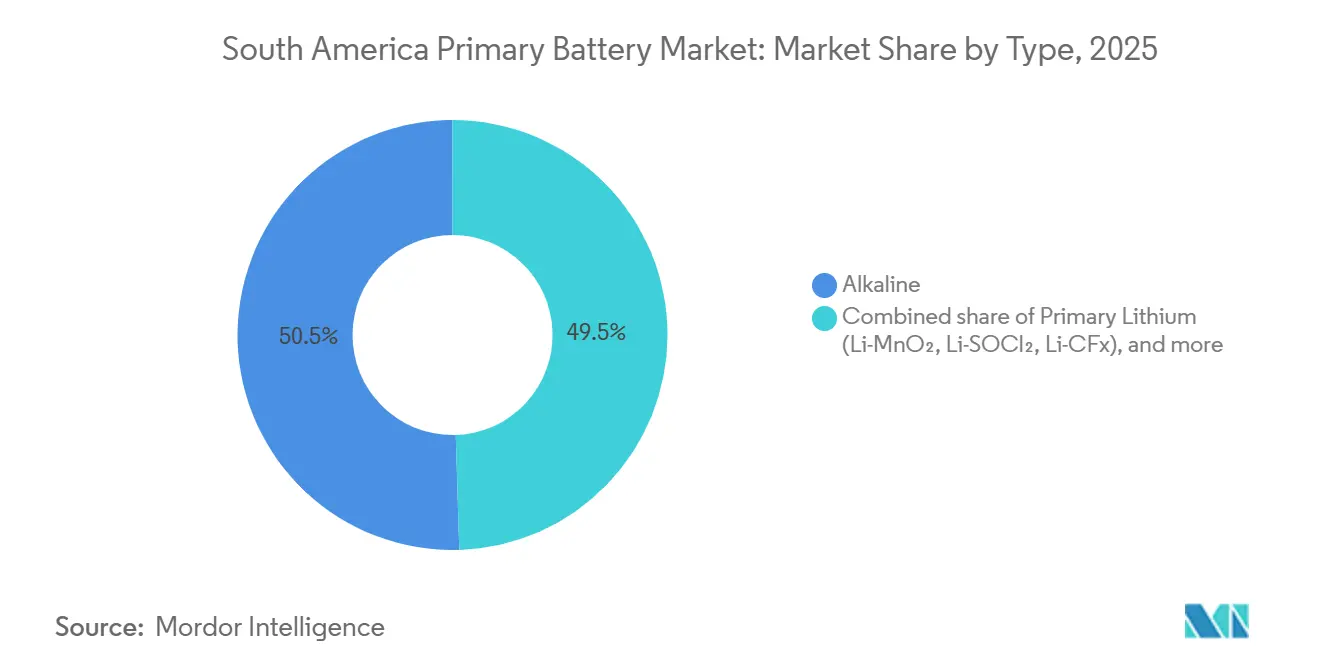

- Nach Typ führten Alkalinezellen im Jahr 2025 mit einem Umsatzanteil von 50,5 %; Primärlithiumchemien werden bis 2031 voraussichtlich mit einer CAGR von 8,7 % wachsen.

- Nach Formfaktor hielten zylindrische Batterien im Jahr 2025 einen Volumenanteil von 59,8 %, während prismatische Sonderform- und Sonderzellen mit einer CAGR von 9,6 % wachsen.

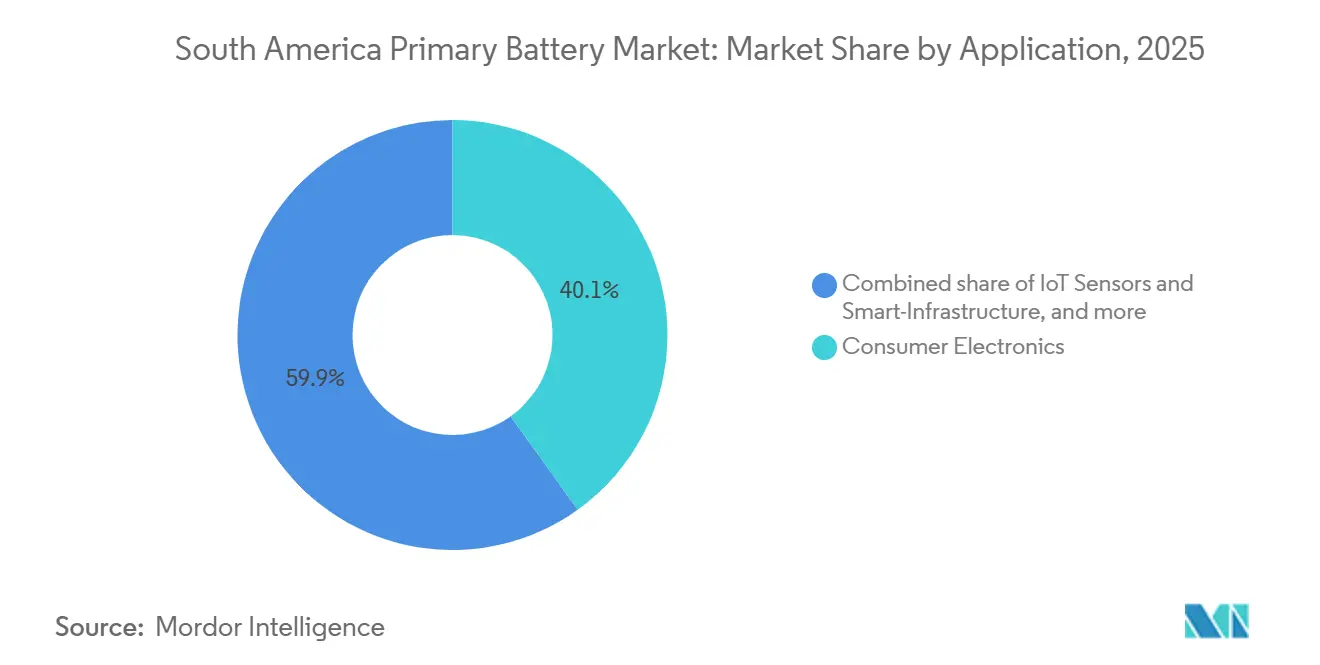

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 40,1 % der Größe des südamerikanischen Primärbatteriemarkts auf die Unterhaltungselektronik, während IoT-Sensoren und intelligente Infrastruktur bis 2031 mit einer CAGR von 10,2 % wachsen.

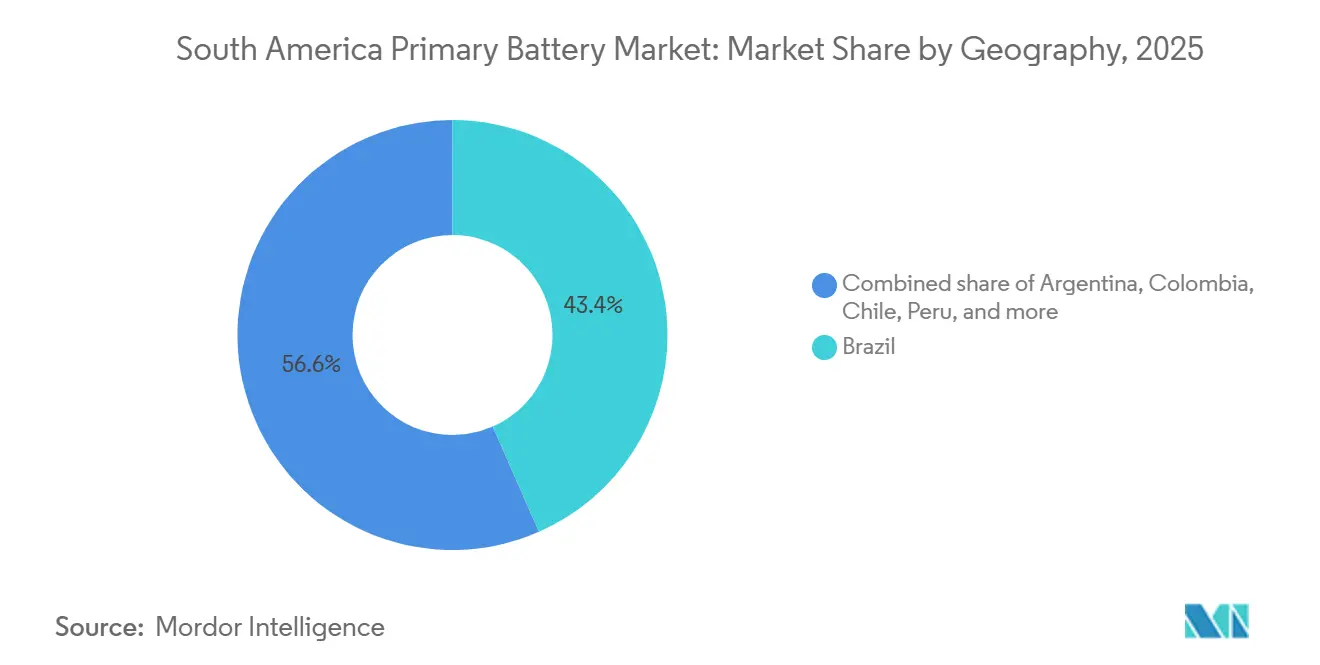

- Nach Geografie entfielen im Jahr 2025 43,4 % des regionalen Umsatzes auf Brasilien; Chile ist die am schnellsten wachsende Region mit einer CAGR von 9,9 % bis 2031.

- Duracell, Energizer und Panasonic kontrollierten im Jahr 2025 gemeinsam einen geschätzten Marktanteil von 55 %–60 % am südamerikanischen Primärbatteriemarkt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Primärbatteriemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Durchdringung der Unterhaltungselektronik | +1.2% | Brasilien, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für ländliche netzunabhängige Elektrifizierung | +0.8% | Brasilien, Peru, Kolumbien | Langfristig (≥ 4 Jahre) |

| Verbreitung batteriebetriebener IoT-Sensoren in der brasilianischen Landwirtschaft | +1.5% | Brasilien (Cerrado) | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Primärzellen in kritischen Medizingeräten | +0.9% | Regionale Metropolkrankenhäuser | Mittelfristig (2–4 Jahre) |

| Katastrophenschutzausrüstung angesichts extremer Wetterereignisse | +0.7% | Chile, Peru, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Aufrüstung der taktischen Kommunikation bei Verteidigungsbeschaffungen in den Anden | +0.5% | Peru, Kolumbien, Chile | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Durchdringung der Unterhaltungselektronik

Die Smartphone-Nutzung überschritt im Jahr 2025 bei 70 % der Erwachsenen, und Zubehör von kabellosen Spielcontrollern bis hin zu LED-Taschenlampen ist nach wie vor auf alkalische AA- und AAA-Zellen angewiesen.[1]GSMA Intelligence, "Mobile Economy Lateinamerika 2025," gsma.com Einzelhandelspartnerschaften mit Lojas Americanas und Carrefour Brasil steigerten Energizers alkalische Lieferungen nach Lateinamerika im Geschäftsjahr 2025 um 9 %. Preissensible Käufer in Kolumbien und Peru bevorzugen weiterhin Einwegbatterien gegenüber den Anschaffungskosten für wiederaufladbare Batterien. Die saisonale Spielzeugnachfrage zu Weihnachten und Karneval stützt die Ersatzzyklen zusätzlich. Obwohl USB-aufladbare Peripheriegeräte mehr Regalfläche gewinnen, verzögern eingebettete Geräte-Ökosysteme eine schnelle Substitution.

Staatliche Anreize für ländliche netzunabhängige Elektrifizierung

Brasilien stellte 2024 450 Millionen BRL (90 Millionen USD) bereit, um Solar-Batterie-Kits in indigenen Gebieten zu verteilen, wobei Photovoltaikmodule mit Primärlithiumzellen kombiniert wurden, die Bewölkungsintervalle überbrücken. Chiles Regulierungsbehörde für Strom und Kraftstoff (SEC) schrieb 2025 für netzunabhängige Standorte in Aysén und Magallanes Backup-Zellen mit Kältebeständigkeit vor, was die Li-SOCl₂-Chemie begünstigt. Peru lieferte im selben Jahr 12.000 LED-Lampen und Radioausrüstungen an Haushalte in Loreto und schuf damit einen wiederkehrenden Bedarf an D-Zellen-Ersatz. Diese Initiativen erzeugen unregelmäßige Ausschreibungen, festigen jedoch Vertriebsnetze auf der letzten Meile, von denen später der Einzelhandel profitiert.

Verbreitung batteriebetriebener IoT-Sensoren in der brasilianischen Landwirtschaft

Achtzehn Prozent der großen Sojafarmen in Mato Grosso hatten bis 2024 Bodenfeuchte- und Wettersensoren eingesetzt, so die Embrapa.[2]L. Oliveira, "Batteriebetriebene Agrartechnologie im Cerrado," Embrapa Technischer Bericht 2024, embrapa.br Li-MnO₂-Knopfzellen in LoRaWAN-Sendern bieten Lebensdauern von 5–10 Jahren und eliminieren Außendienstbesuche. GPS-Viehhalsband-Sender mit Li-SOCl₂-Packs halten feuchten Weidebedingungen über acht Jahre stand und reduzieren den Arbeitsaufwand bei Herden von mehr als 10.000 Tieren. JBS pilotierte 2025 Blockchain-Rückverfolgbarkeitstags mit Primärlithiumversorgung in 245 brasilianischen Betrieben. Rückverfolgbarkeitsvorschriften für Exportmärkte und die Realität abgelegener Standorte stützen das zweistellige Wachstum des Segments.

Wachsende Nachfrage nach Primärzellen in kritischen Medizingeräten

Implantierbare Herzmonitore, Herzschrittmacher und Neurostimulatoren erfordern Primärlithiumchemien, um die strengen Spannungs- und Sicherheitsprofile der FDA und ANVISA zu erfüllen.[3]FDA, "Batteriesicherheit in implantierbaren Geräten," fda.gov Das brasilianische öffentliche Gesundheitssystem fügte 2024 22.000 abgedeckte Implantatverfahren hinzu und steigerte damit die Nachfrage nach medizinischen Zellen. Tragbare Diagnosegeräte, tragbare Ultraschallscanner und Glukosemessgeräte bevorzugen alkalische oder Silberoxid-Knopfzellen für die Lagerstabilität.[4]Weltgesundheitsorganisation, "Globaler Markt für Medizinprodukte 2025," who.int Eine alternde Bevölkerung treibt die Nutzung von Hörgeräten voran, wobei Zink-Luft-Zellen aufgrund ihrer Kapazität und Kosten dominieren. Rayovac Brasil verzeichnete 2025 durch Partnerschaften mit Audiologiekliniken zweistellige Umsatzzuwächse bei Zink-Luft-Produkten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Substitution durch wiederaufladbare Chemien | -1.3% | Brasilien, Argentinien, Chile | Kurzfristig (≤ 2 Jahre) |

| Strengere Entsorgungsvorschriften für Cadmium-/Quecksilbergehalt | -0.6% | Brasilien, Chile, Argentinien | Mittelfristig (2–4 Jahre) |

| Volatilität bei Hafenlogistik und Importzöllen | -0.4% | Brasilien (Santos, Paranaguá) | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte für Batterie-Sharing-Kioske in Argentinien | -0.2% | Buenos Aires, Córdoba | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Substitution durch wiederaufladbare Chemien

USB-aufladbare LED-Taschenlampen, Spielcontroller und kabellose Lautsprecher ersetzen Einwegbatteriemodelle in großen brasilianischen und chilenischen Einzelhandelsketten. Das alkalische Volumen von Energizer in Lateinamerika im Geschäftsjahr 2025 sank um 4 %, was teilweise durch höhere Preise und das Wachstum bei Primärlithium ausgeglichen wurde. Städtische Haushalte mit stabilen Stromnetzen können über Nacht aufladen, was den Wandel beschleunigt, während ländliche Gebiete weiterhin auf Alkalibatterien angewiesen sind. Das Verbraucherbewusstsein ist nach wie vor begrenzt, was die Wahrnehmung der Gesamtbetriebskosten in einkommensschwächeren Segmenten verzögert.

Strengere Entsorgungsvorschriften für Cadmium-/Quecksilbergehalt

Die brasilianische CONAMA-Resolution 401 verschärfte 2024 die Cadmiumgrenzwerte in Knopfzellen auf 0,002 Gewichtsprozent und verpflichtete Einzelhändler zur Einführung von Rücknahmesystemen. Chile führte 2025 eine Herstellerverantwortungsgesetzgebung ein, die bis 2028 eine Rückgewinnungsquote von 45 % anstrebt. Hersteller tragen 2 %–4 % höhere Produktionskosten für den Übergang zu quecksilberfreien Designs, und Importeure müssen die Rückwärtslogistik finanzieren. Duracell kooperierte 2025 mit Recicladora Ambiental, um 500 Supermarkt-Sammelboxen zu pilotieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Lithiumchemien übertreffen Alkalibatterien in spezialisierten Nischen

Alkalibatterien hielten 2025 dank allgegenwärtiger AA- und AAA-Geräte im Einzelhandel einen Umsatzanteil von 50,5 %. Im Gegensatz dazu werden Primärlithiumchemien bis 2031 voraussichtlich jährlich um 8,7 % wachsen und medizinische Implantate, industrielle IoT-Knoten und Verteidigungsfunkgeräte versorgen, die jahrzehntelange Betriebsdauern benötigen. Zink-Luft-Zellen dominieren das Hörgerätesegment, da die Bevölkerung ab 65 Jahren jährlich um 3,2 % wächst. Der regulatorische Druck auf den Quecksilbergehalt beschleunigt die Abkehr von Zink-Kohle-Varianten.

Silberoxidzellen, die drei- bis fünfmal teurer als Alkalibatterien sind, werden in Präzisionsuhren und Gasdetektoren in chilenischen Minen eingesetzt. Spezialchemien wie Lithium-Eisendisulfid zielen auf extreme Temperaturen in patagonischen und andinen Verteidigungsanwendungen ab, mit einem geplanten kommerziellen Start im Jahr 2026. Infolgedessen wird die Größe des südamerikanischen Primärbatteriemarkts für Lithiumchemien ihren Anteil ausweiten, auch wenn Alkalibatterien das Volumen anführen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formfaktor: Sonderformen steigen für industrielle IoT-Anwendungen

Zylindrische Zellen machten 2025 59,8 % der Lieferungen aus, gestützt durch die Kompatibilität mit älteren Geräten in der Unterhaltungselektronik. Die Nachfrage nach D-Zellen bleibt bei Taschenlampen und Notfallleuchten bestehen, die über Programme zur ländlichen Elektrifizierung verteilt werden.

Prismatische Sonderform- und Sonderzellen wachsen mit einer CAGR von 9,6 %, da Industrie- und Medizin-OEMs schlanke Designs für Sensoren und Wearables benötigen. Flache prismatische Lithiumzellen, die in Bodensonden eingebaut sind, halten den rauen Feldbedingungen des Cerrado stand, ohne Gehäuse, die zylindrische Formen aufnehmen. Knopf- und Münzzellen versorgen Implantate und Uhren und profitieren von Silberoxid- und Zink-Luft-Chemien. Premium-Preise gleichen geringere Volumina aus und verbessern die Lieferantenmargen im Vergleich zu standardisierten zylindrischen Lagereinheiten.

Nach Anwendung: IoT-Sensoren überholen das Wachstum der Unterhaltungselektronik

Die Unterhaltungselektronik hielt 2025 noch immer einen Anteil von 40,1 % am südamerikanischen Primärbatteriemarkt, doch das Segment schreitet langsam voran, da wiederaufladbare Batterien alkalische Ersatzprodukte verdrängen. IoT-Sensoren in der Präzisionslandwirtschaft, der Bergbautelemetrie und der intelligenten Stadtinfrastruktur wachsen mit einer CAGR von 10,2 % und treiben die Größe des südamerikanischen Primärbatteriemarkts für diese Nische über die der herkömmlichen Unterhaltungsgeräte hinaus.

Industrie-OEMs wählen Li-SOCl₂-Zellen für einen 10-jährigen wartungsfreien Betrieb in Fernzählern und Fabriksensoren. Medizinische Anwendungen, obwohl geringer im Volumen, erzielen Premium-Preise für Lithium- und Zink-Luft-Knopfzellen in Implantatqualität, die Sicherheits- und Langlebigkeitsanforderungen erfüllen. Verteidigung und Luft- und Raumfahrt bleiben hochmargige Bereiche, wobei Saft und Ultralife Li-SOCl₂-Packs für andine Taktikfunkgeräte und maritime Leuchtfeuer liefern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Brasilien trug 2025 43,4 % des regionalen Umsatzes bei und kombiniert eine hohe Nachfrage nach Unterhaltungselektronik mit wachsenden IoT-Einsätzen in der Landwirtschaft, die auf Primärlithiumzellen angewiesen sind. Hafenstaus in Santos und Paranaguá erhöhen die Landekosten um 12 %–18 % gegenüber nordamerikanischen Benchmarks, was die Händlermargen drückt und industrielle Ausschreibungen zugunsten preisaggressiver chinesischer Marken verschiebt. Die strengeren Entsorgungsvorschriften der CONAMA drängen Einzelhändler zu quecksilberfreien Produkten und verursachen Compliance-Aufwand bei der Rücknahme.

Chile ist der am schnellsten wachsende Markt mit einer CAGR von 9,9 % bis 2031, angetrieben durch Kupferbergbautelemetrie, Überwachung erneuerbarer Energien und Bevorratung für den Katastrophenschutz. Die SEC-Spezifikation von 2025 für kältebeständige Backup-Zellen in Magallanes und Aysén festigte die Nachfrage nach Li-SOCl₂-Formaten. Erweiterte Herstellerverantwortungsvorschriften verpflichten Importeure zur Finanzierung von Sammelkiosken, was logistische Komplexität hinzufügt, aber frühen Marktteilnehmern einen Reputationsvorteil verschafft.

Argentiniens Markt ist aufgrund von Währungsabwertung und Zollschwankungen volatil, doch Pilotprojekte für Batterie-Sharing-Kioske in Buenos Aires und Córdoba deuten auf künftige Disruption hin, wenn sie national skaliert werden. Kolumbien und Peru sind aufstrebende Segmente, angetrieben durch Katastrophenschutzvorräte und ländliche Elektrifizierungsprogramme, die batteriebetriebene Radios und Laternen verteilen. Kleinere Volkswirtschaften wie Uruguay, Bolivien und Paraguay weisen heterogene Nachfrageprofile auf, die an Elektrifizierungsraten sowie Bergbau- oder Landwirtschaftsaktivitäten gebunden sind, was die Lieferketten fragmentiert hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

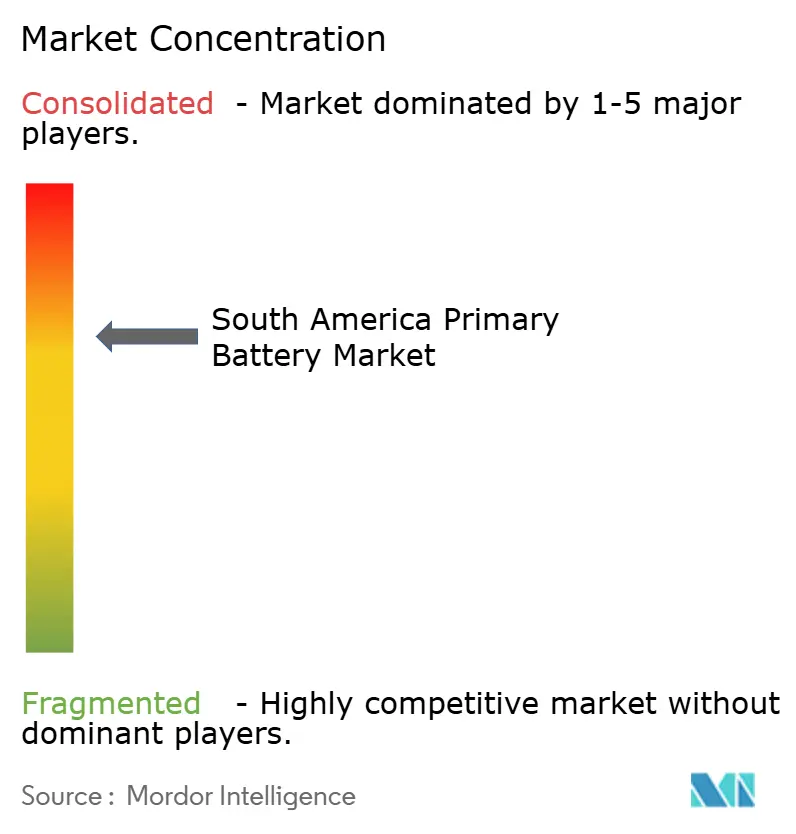

Der südamerikanische Primärbatteriemarkt ist mäßig konzentriert. Duracell, Energizer und Panasonic kontrollieren über Supermarkt- und Apothekenkanäle rund 55 %–60 % des alkalischen Einzelhandelsvolumens. Chinesische Hersteller Ningbo Hi-Watt, Shenzhen MUSTANG und Zhongyin unterbieten die etablierten Anbieter bei Industrieausschreibungen um 15 %–25 %, indem sie niedrige Herstellungskosten und flexible Zahlungsbedingungen nutzen.

Saft und Ultralife beherrschen hochmargige Verteidigungs- und Luft- und Raumfahrtnischen mit Li-SOCl₂-Packs, die für Funkgeräte und Leuchtfeuer in rauen Umgebungen zertifiziert sind; Safts Verteidigungsverkäufe in Lateinamerika stiegen 2025 um 12 % aufgrund chilenischer und kolumbianischer Verträge. Rayovac Brasil profitiert von Steueranreizen der Zona Franca in Manaus, die eine lokalisierte Montage ermöglichen und die Zollbelastung mindern.

Die technologische Differenzierung bei Alkalibatterien ist gering, sodass Regalplatzierung und Promotionen den Einzelhandelswettbewerb dominieren. Im Gegensatz dazu erzeugen proprietäre Kathodenrezepturen und Langlebigkeitsgarantien Preissetzungsmacht in Lithiumsegmenten. Patentanmeldungen, wie Ultralifes Li-CFx-Formulierung von 2024, die die Laufzeit von Implantaten um 18 % verlängert, signalisieren anhaltende Innovation, insbesondere für Medizinmärkte. Agrartechnologie-Startups, die Sensoren mit mehrjährigen Batterieaustauschverträgen bündeln, stellen eine aufkeimende Wettbewerbsschicht dar, da Servicemodelle bei großen Soja- und Viehproduzenten an Bedeutung gewinnen.

Marktführer der südamerikanischen Primärbatterieindustrie

Energizer Holdings Inc.

Duracell Inc.

Panasonic Corp.

GP Batteries International Ltd.

Camelion Battery Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Energizer Holdings mit Sitz in den USA, ein wichtiger Akteur im Bereich der Herstellung und des Vertriebs von Primärbatterien, hat eine neue Initiative vorgestellt: recycelbare, plastikfreie Verpackungen für seine Produkte, einschließlich Primärbatterien. Das Unternehmen hob hervor, dass seine innovative papierbasierte Verpackung, die sowohl das Verbrauchererlebnis als auch die Einzelhandelspräsentation verbessern soll, im März erstmals in Walmart-Filialen im ganzen Land erscheinen wird. Nach diesem Debüt ist eine breitere Einführung geplant, die sich auf andere Länder, insbesondere in Südamerika, später in diesem Jahr erstreckt.

- August 2024: Duracell, ein weltweit führendes Unternehmen für Hochleistungsbatterien, hat eine neue Reihe von Lithium-Knopfzellen mit Fokus auf Kindersicherheit vorgestellt. Die neueste Linie ist in den Größen CR2032, CR2025 und CR2016 erhältlich, verfügt über eine ungiftige Bitterbeschichtung und kommt in kindersicherer Verpackung, beides mit dem Ziel, das Risiko des versehentlichen Verschluckens durch Kleinkinder zu minimieren.

Berichtsumfang des südamerikanischen Primärbatteriemarkts

Primärbatterien werden zur Stromversorgung einer Vielzahl von elektrischen Geräten verwendet, wie z. B. Unterhaltungselektronik und implantierbare Medizingeräte.

Der südamerikanische Primärbatteriemarkt ist nach Typ, Formfaktor, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Alkalisch, Primärlithium, Zink-Luft, Zink-Kohle/Chlorid, Silberoxid und Sonstige unterteilt. Nach Formfaktor ist der Markt in Zylindrisch, Knopf- und Münzzellen, Prismatisch/Verpackt und Sonstige unterteilt. Nach Anwendung ist der Markt in Unterhaltungselektronik, Industrie und OEM, Medizin und Gesundheitswesen, Verteidigung und Luft- und Raumfahrt sowie IoT-Sensoren und intelligente Infrastruktur unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den südamerikanischen Primärbatteriemarkt in den wichtigsten Ländern der Region. Die Marktgröße und Prognosen für jedes Segment wurden auf der Grundlage des Umsatzes (in Milliarden USD) erstellt.

| Alkalisch |

| Primärlithium (Li-MnO₂, Li-SOCl₂, Li-CFx) |

| Zink-Luft |

| Zink-Kohle/Chlorid |

| Silberoxid und Sonstige |

| Zylindrisch (AA, AAA, C, D) |

| Knopf- und Münzzellen |

| Prismatisch/Verpackt |

| Sonstige (Sonderformen) |

| Unterhaltungselektronik |

| Industrie und OEM |

| Medizin und Gesundheitswesen |

| Verteidigung und Luft- und Raumfahrt |

| IoT-Sensoren und intelligente Infrastruktur |

| Brasilien |

| Argentinien |

| Kolumbien |

| Chile |

| Peru |

| Übriges Südamerika |

| Nach Typ | Alkalisch |

| Primärlithium (Li-MnO₂, Li-SOCl₂, Li-CFx) | |

| Zink-Luft | |

| Zink-Kohle/Chlorid | |

| Silberoxid und Sonstige | |

| Nach Formfaktor | Zylindrisch (AA, AAA, C, D) |

| Knopf- und Münzzellen | |

| Prismatisch/Verpackt | |

| Sonstige (Sonderformen) | |

| Nach Anwendung | Unterhaltungselektronik |

| Industrie und OEM | |

| Medizin und Gesundheitswesen | |

| Verteidigung und Luft- und Raumfahrt | |

| IoT-Sensoren und intelligente Infrastruktur | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische Primärbatteriemarkt im Jahr 2026?

Der Markt hatte im Jahr 2026 einen Wert von 1,06 Milliarden USD, mit einer Entwicklung in Richtung 1,38 Milliarden USD bis 2031 bei einer CAGR von 5,41 %.

Welche Batteriechemie wächst in Südamerika am schnellsten?

Primärlithiumchemien, angeführt von Li-MnO₂ und Li-SOCl₂, werden bis 2031 voraussichtlich jährlich um 8,7 % wachsen, angetrieben durch Medizingeräte und IoT-Sensoren.

Warum ist Chile der am schnellsten wachsende Markt in der Region?

Kupferbergbautelemetrie, Bevorratung für den Katastrophenschutz und netzunabhängige Überwachung erneuerbarer Energien treiben Chile auf eine CAGR von 9,9 %, die höchste in Südamerika.

Welche Rolle spielen IoT-Sensoren bei der künftigen Batterienachfrage?

IoT-Anwendungen in der Landwirtschaft, im Bergbau und in intelligenten Städten wachsen mit einer CAGR von 10,2 % und beeinflussen den Produktmix zunehmend in Richtung langlebiger Lithiumzellen.

Wie wirken sich Entsorgungsvorschriften auf Batterielieferanten aus?

Brasilien und Chile haben strenge Rücknahme- und Schwermetallgrenzwerte eingeführt, was Lieferanten dazu veranlasst, auf quecksilberfreie Chemien umzusteigen und in Recyclinglogistik zu investieren.

Welche Unternehmen dominieren den Einzelhandelsverkauf von Primärbatterien?

Duracell, Energizer und Panasonic kontrollieren gemeinsam rund 55 %–60 % des alkalischen Einzelhandelsvolumens über Supermarkt- und Apothekenkanäle.

Seite zuletzt aktualisiert am: