Marktgröße und Marktanteil für flexible Verpackungen in Südamerika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

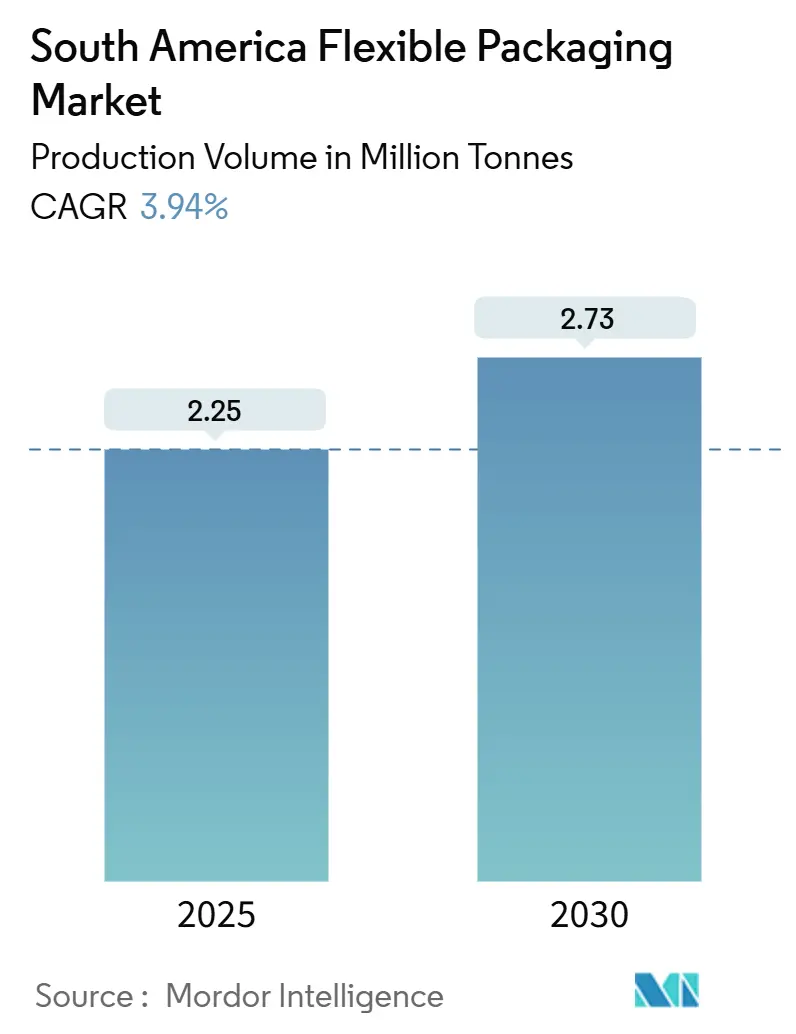

| Marktvolumen (2025) | 2.25 Millionen Tonnen |

| Marktvolumen (2030) | 2.73 Millionen Tonnen |

| Wachstumsrate (2025 - 2030) | 3.94% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flexible Verpackungen in Südamerika von Mordor Intelligence

Die Marktgröße für flexible Verpackungen in Südamerika betrug im Jahr 2025 2,25 Millionen Tonnen und wird bis 2030 voraussichtlich 2,73 Millionen Tonnen bei einer CAGR von 3,94 % erreichen. Das Wachstum des E-Commerce, Trends im Bereich hochwertiger Tierernährung sowie regionsspezifische Recyclingvorschriften unterstützen diese gemessene Expansion. Kunststoffe behalten ihre Dominanz dank einer fest etablierten Verarbeitungsbasis, doch Papierlösungen gewinnen an Bedeutung, da Hersteller von Konsumgüterverpackungen (CPG) Monomaterial-Formate erproben, um bevorstehende Recyclingquoten zu erfüllen. Bei den Produkten übertreffen Standbeutel die übrigen Formate, da sie sich gut für Liefernetzwerke auf der letzten Meile eignen und den steigenden Anforderungen an Barriereeigenschaften in den Bereichen Lebensmittel, Pharmazeutika und Tiernahrung gerecht werden. Brasiliens Führungsposition ist durch seinen fortschrittlichen Regulierungsrahmen und seine große Verbraucherbasis gesichert, während Argentinien die schnellsten inkrementellen Volumenzuwächse liefert, da makroökonomische Reformen neue Investitionen fördern. Die Konsolidierung beschleunigt sich, da große multinationale Unternehmen bestrebt sind, zu skalieren und Lieferketten für Post-Consumer-Rezyklate (PCR) zu sichern, um den sich verschärfenden Vorschriften in Brasilien, Chile und dem Pazifischen Allianzblock gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

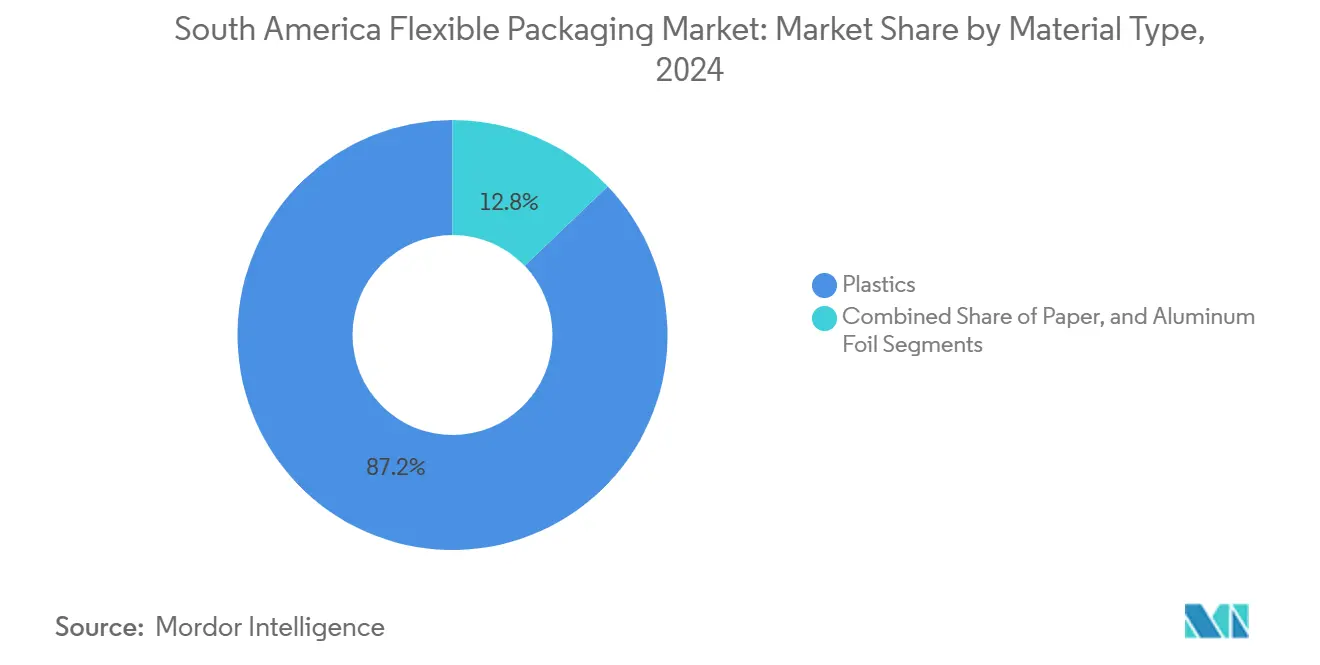

- Nach Materialtyp führten Kunststoffe mit einem Marktanteil von 87,16 % am Markt für flexible Verpackungen in Südamerika im Jahr 2024; Papier wird bis 2030 voraussichtlich mit einer CAGR von 4,78 % wachsen.

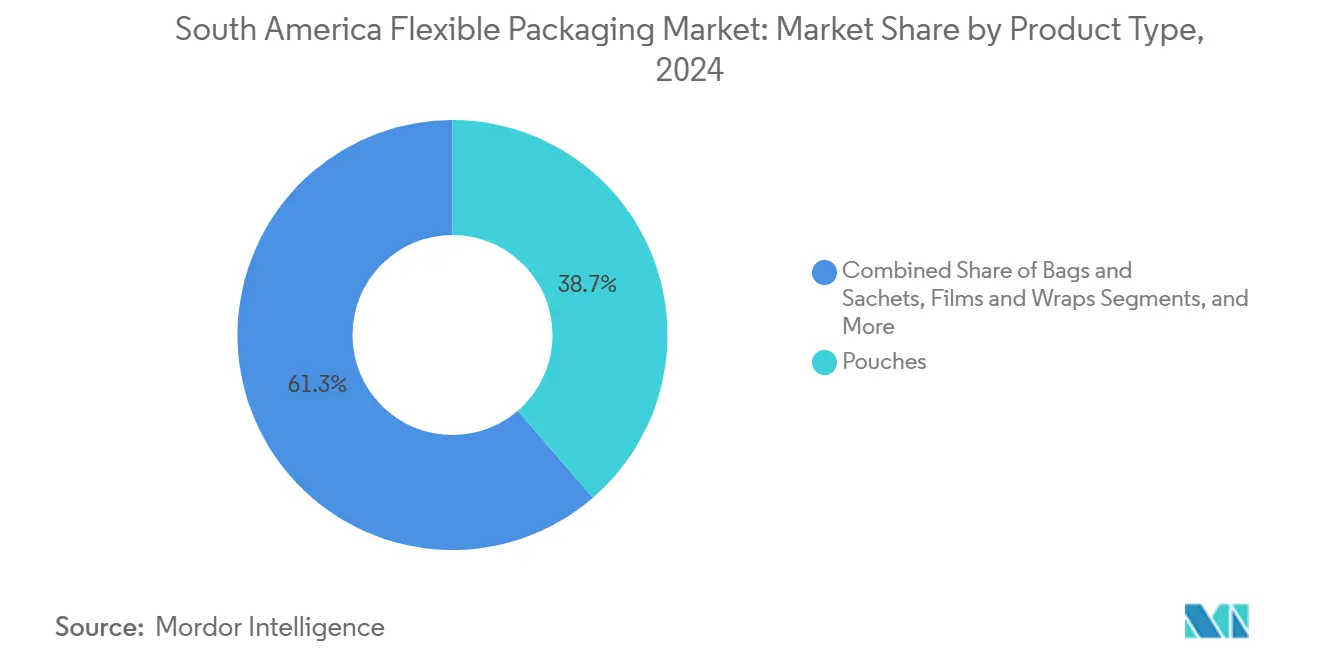

- Nach Produkttyp entfielen auf Beutel im Jahr 2024 ein Anteil von 38,67 % an der Marktgröße für flexible Verpackungen in Südamerika, und es wird erwartet, dass sie bis 2030 mit einer CAGR von 4,36 % wachsen.

- Nach Endverbraucherbranche entfielen auf Lebensmittelanwendungen im Jahr 2024 ein Anteil von 55,29 % an der Marktgröße für flexible Verpackungen in Südamerika, während Pharmazeutika und Medizinprodukte von 2024 bis 2030 voraussichtlich mit einer CAGR von 4,52 % wachsen werden.

- Nach Land hielt Brasilien im Jahr 2024 einen Anteil von 35,54 % am Markt für flexible Verpackungen in Südamerika; Argentinien wird bis 2030 voraussichtlich die höchste CAGR von 4,43 % verzeichnen.

Markttrends und Erkenntnisse für flexible Verpackungen in Südamerika

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom im E-Commerce-Fulfillment-Verpackungsbereich | +1.2% | Brasilien, Mexiko, Kolumbien | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage nach Snackbeuteln mit hoher Barrierewirkung | +0.8% | Brasilien als Kernmarkt, Ausweitung auf Argentinien und Chile | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Recyclingquoten in Brasilien und Chile | +0.6% | Brasilien und Chile | Langfristig (≥ 4 Jahre) |

| Ausbau der Kühlkette für den Export frischer Produkte | +0.5% | Kolumbien, Argentinien, Chile | Mittelfristig (2-4 Jahre) |

| Einführung von Monomaterial-PE/PP-Laminaten durch CPG-Unternehmen | +0.4% | Brasilien, Mexiko | Mittelfristig (2-4 Jahre) |

| Boomender Premiumsegment für Tiernahrung | +0.3% | Brasilien, Argentinien, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom im E-Commerce-Fulfillment-Verpackungsbereich

Der regionale digitale Handelsabsatz steigt weiter, da Verbraucher zunehmend auf Online-Lebensmittelhandel und Essenslieferplattformen umsteigen, was höhere Paketvolumina erzeugt, die leichte flexible Formate begünstigen. Ökonomen der Weltbank erwarten, dass das BIP Südamerikas und der Karibik im Jahr 2025 um 2,5 % wachsen wird, gegenüber 2,2 % im Jahr 2024, ein Trend, der den privaten Konsum stützt.[1]Weltbank-Prognosegruppe, "Globale Wirtschaftsaussichten," worldbank.org Große Verarbeiter wie Berry Global meldeten für das Geschäftsjahr 2024 moderate Volumenzuwächse bei südamerikanischen Konsumentenfolien und führten dies auf Vorratskäufe und Verschiebungen im Lebensmitteleinzelhandel zurück. Mexikos Lebensmittelliefersektor im Wert von 2,5 Milliarden USD erzeugte im Jahr 2024 mehr als 300.000 Tonnen Verpackungsabfall, von denen jedoch weniger als 10 % in Recyclingströme gelangten, was einen dringenden Bedarf an leichteren und leichter recycelbaren flexiblen Optionen verdeutlicht. Marken schreiben nun recycelbare Monomaterial-Versandfolien und Hochbarrierebeutel für Lebensmittel bei Umgebungstemperatur vor, um das Frachtgewicht und den CO₂-Fußabdruck zu reduzieren und gleichzeitig den Inhalt bei unregelmäßiger Handhabung auf der letzten Meile zu schützen. Der E-Commerce-Kanal fügt dem Markt für flexible Verpackungen in Südamerika daher eine vorhersehbare Basislinie an Multi-SKU-Nachfrage hinzu.

Steigende Nachfrage nach Snackbeuteln mit hoher Barrierewirkung

Auf Bequemlichkeit ausgerichtete Verbraucher bevorzugen wiederverschließbare Snacks, Leckereien und hochwertige Tiernahrung, die Sauerstoff- und Feuchtigkeitsbarrieren benötigen, um die Qualität in warmen, feuchten Klimazonen zu erhalten. Brasiliens Tierbestand von 139,3 Millionen Tieren generierte im Jahr 2018 mehr als 15 Milliarden BRL (0,18 Milliarden USD), und das Segment wuchs zwischen 2011 und 2018 jährlich um 8,5 %, was einen dauerhaften Anwendungsfall für Hochbarriere-Laminate begründet. Die Lebensmittelabteilung von Sealed Air verzeichnete im vierten Quartal 2024 ein Umsatzwachstum von 3 % und führte die Überperformance auf Umstellungen bei Fleisch im Einzelhandel und Spezialsnacks auf fortschrittliche Beuteldesigns zurück. Investitionen von Verarbeitern in EVOH-geschichtete Koextrusionen und metallisierte Folien zielen nun sowohl auf Marken für menschliche als auch für tierische Snacks ab, die eine Haltbarkeit auf dem Niveau von Dosen anstreben und dabei ein hochwertiges Erscheinungsbild beibehalten möchten. Die daraus resultierende Migration erhöht den durchschnittlichen Wert pro Tonne und stärkt den Markt für flexible Verpackungen in Südamerika als Lösung für margenstarke Kategorien.

Obligatorische Recyclingquoten in Brasilien und Chile

Regierungen verfolgen Kreislaufwirtschaftsziele, indem sie Markeninhaber verpflichten, PCR in Verpackungen einzubeziehen. Chile schreibt vor, dass Getränkebehälter bis 2025 15 % Recyclingmaterial enthalten müssen, wobei der Anteil bis 2060 schrittweise auf 70 % steigen soll. Brasiliens Rücknahmelogistik-Dekret schreibt eine gemeinsame Verantwortung entlang der gesamten Wertschöpfungskette vor und hat bereits 3.475 Kommentare im Rahmen öffentlicher Konsultationen angezogen, was auf eine starke Durchsetzungsabsicht hindeutet. Flexible Verarbeiter mit integrierten Wasch-, Sortier- und Extrusionslinien erhalten bevorzugten Lieferantenstatus, da multinationale CPG-Unternehmen darum bemüht sind, lebensmittelechtes PCR zu sichern. Kleinere Unternehmen, denen der Zugang zu konsistenten Rohstoffen fehlt, sehen sich mit Margenengpässen oder dem Marktaustritt konfrontiert, was die Konsolidierung in der Branche für flexible Verpackungen in Südamerika beschleunigt.

Ausbau der Kühlkette für den Export frischer Produkte

Kolumbien, Argentinien und Chile bauen gekühlte Logistikkorridore aus, um Avocados, Beeren und Zitrusfrüchte in nordamerikanische und europäische Supermärkte zu transportieren. Studien der Weltbank zeigen, dass eine unzureichende Kühlkette die Exportkosten für verderbliche Waren verdoppeln kann, was Regierungen dazu veranlasst, Containerisierungsaufrüstungen mitzufinanzieren. Die Handelsagentur ProColombia hebt Schutzgasfolien und beschlagfreie Frischproduktbeutel als kosteneffektive Mittel zur Verlängerung der Haltbarkeit bei mehrtägigen Transporten hervor. Flexible Lieferanten, die Folien mit optimierten Gastransmissionsraten entwickeln, erschließen inkrementelle Tonnagen, da Frischproduktexporteure Verpackungsformate standardisieren.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Verbote von Einwegkunststoffen in Mexiko-Stadt und Bogotá | −0.9% | Mexiko und Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Mangel an inländischem PCR-Harzangebot | −0.7% | Brasilien, Argentinien | Mittelfristig (2-4 Jahre) |

| Währungsvolatilität, die die Importkosten für Polymere erhöht | −0.6% | Argentinien, Brasilien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung von faserbasierten Flexibles im Getränkebereich | −0.4% | Brasilien, Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Verbote von Einwegkunststoffen in Mexiko-Stadt und Bogotá

Städtische Verordnungen schränken herkömmliche Tragetaschen für Außer-Haus-Verpflegung, Strohhalme und Besteck ein und reduzieren direkt die hochvolumige Einzelportions-Flexibelnachfrage. Das Verbot in Mexiko-Stadt fällt mit dem jährlichen Lebensmittellieferungs-Kunststoffabfallproblem der Stadt von 300.000 Tonnen zusammen, von dem weniger als 10 % recycelt werden. Die Durchsetzung in Bogotá verschärft die Kontrolle von Importgenehmigungen, wobei Berichte des US-Landwirtschaftsministeriums auf eine Zunahme von Sendungsfesthaltungen Anfang 2025 hinweisen. Lebensmittellieferungs-Apps und Quick-Commerce-Anbieter erproben wiederverwendbare oder kompostierbare Systeme, was den Fluss konventioneller Kunststoffe weiter einschränkt. Flexible Lieferanten müssen auf konforme biobasierte Substrate umsteigen oder riskieren Volumenverluste in dicht besiedelten Hauptstädten, die nationale politische Präzedenzfälle setzen.

Mangel an inländischem PCR-Harzangebot

Obwohl Brasilien eine PET-Sammelquote von 55 % erreicht, sind lebensmittelechte Recyclingpellets nach wie vor knapp, da günstige Importe von Neuware die Preise für Recyclingpolymere im Jahr 2024 um 28 % gedrückt haben.[2]Sustainable Plastics, "PET-Recycling in Brasilien," sustainableplastics.comValgroups Flasche-zu-Flasche-Anlage mit einer Kapazität von 4.000 Tonnen pro Monat deckt nur die Hälfte der aktuellen Nachfrage der Markeninhaber, was Verarbeiter dazu zwingt, PCR zu währungsgebundenen Aufschlägen zu importieren. Argentiniens Inflation und Handelskontrollen schaffen zusätzliche Hindernisse und schrecken Investitionen in fortschrittliche Sortiertechnik ab. Die begrenzte Verfügbarkeit von Rohstoffen beeinträchtigt die Fähigkeit der Hersteller, vorgeschriebene Recyclingquoten zu erfüllen, und verlangsamt bestimmte hochvolumige Umstellungen im Markt für flexible Verpackungen in Südamerika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kunststoffe behalten ihre Größenordnung, während Papier an Fahrt gewinnt

Kunststoffe trugen im Jahr 2024 mit 87,16 % zum Marktanteil für flexible Verpackungen in Südamerika bei, da PE-, BOPP- und CPP-Linien nahezu auf Nennkapazität betrieben wurden, um Kunden aus den Bereichen Lebensmittel und Körperpflege zu bedienen.[3]Sonoco Products Company, "Geschäftsbericht 2023," sonoco.com Das Materialsortiment profitiert von Orbias Polymerumsatzstrom in Höhe von 2,7 Milliarden USD und einem prognostizierten Anstieg der PVC-Nachfrage von 3,6 % von 2024 bis 2030. Die Marktgröße für flexible Verpackungen in Südamerika im Bereich Kunststoffe wächst weiterhin, wenn auch in moderaterem Tempo, da Regulierungsbehörden auf den Anteil von Neuware abzielen.

Papieralternativen verzeichnen mit einer CAGR von 4,78 % das schnellste Wachstum im Segment, da CPG-Unternehmen am Bordstein recycelbare Monomaterial-Sachets und Wickelverpackungen anstreben. Die Einführung von Sonocos EnviroFlex-Papier bei Snacks und Würzmitteln bestätigt die technische Machbarkeit und bietet Verarbeitern einen einfacheren Weg zur Erfüllung bevorstehender EPR-Gebühren. Aluminiumfolie bleibt eine Nischenschicht in pharmazeutischen Blisterverpackungen und Hochbarrierebeuteln, aber Kosten und begrenzte Recyclingmöglichkeiten schränken das Volumenwachstum ein. Im Prognosezeitraum behalten Kunststoffe ihren primären Status, doch der Anstieg des Papieranteils signalisiert eine erweiterte Wettbewerbspalette, die Rohstoffbeschaffungsstrategien neu gestaltet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Beutel gewinnen im Omni-Channel-Einzelhandel an Bedeutung

Beutel entfielen im Jahr 2024 auf 38,67 % der Marktgröße für flexible Verpackungen in Südamerika und werden voraussichtlich eine CAGR von 4,36 % aufweisen, da Standbeutelformate sowohl die Warenpräsentation im Regal als auch die Anforderungen an das Dimensionsgewicht im E-Commerce erfüllen. Umstellungen von starren auf flexible Verpackungen bei Trockentierfutter und Getränkepulver stützen nachhaltige Auftragsbücher.

Sachets und Tüten bleiben im Preiseinstiegssegment bei Lebensmitteln und landwirtschaftlichen Betriebsmitteln relevant, obwohl ihr Wachstum hinter dem von Beuteln zurückbleibt, da Regierungen Mehrschichtlaminate ohne Rückgewinnungswege kritisch beäugen. Schrumpfhülsen und Etiketten gewinnen bei Getränkemehrpacks an Bedeutung, während faserbasierte Kartons bestimmte Anwendungsfälle zu verdrängen beginnen. Folien und Wickelverpackungen dienen als Palettenabdeckung und Umhüllung, aber die Volumina stagnieren dort, wo kommunale Verbote den Einsatz von Sekundärkunststoffen einschränken. Bei allen Formaten konzentrieren sich Investitionen in automatisierte Abfüll- und Versiegelungsanlagen auf Beutellinien, was deren zentrale Bedeutung für den Markt für flexible Verpackungen in Südamerika unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Lebensmittel dominieren, während Pharmazeutika übertreffen

Lebensmittel hielten im Jahr 2024 einen Umsatzanteil von 55,29 %, gestützt auf Südamerikas starke Rind-, Geflügel- und Obstlieferketten. Die Lebensmittelabteilung von Sealed Air erzielte im vierten Quartal 2024 ein organisches Wachstum von 3 % auf der Grundlage der Nachfrage nach Fleisch und Käse im Einzelhandel, die von Schutzgasbeuteln abhängt. Die Branche für flexible Verpackungen in Südamerika profitiert auch von steigenden Tiefkühlproduktexporten, die durch ausgebaute Kühllagernetzwerke ermöglicht werden.

Pharmazeutische und medizinische Produkte werden voraussichtlich die schnellste Wachstumsrate von 4,52 % CAGR verzeichnen, da ANVISA neue Vorschriften für elektronische Etikettierung und Gerätesterilität durchsetzt. Arzneimittelabgabe-Sachets, IV-Beutel-Überhüllen und Testkit-Laminate erfordern Hochbarriere-Folien mit geringer Auslaugung, die nur wenige regionale Verarbeiter in großem Maßstab liefern können. Haushalt und Körperpflege profitieren von E-Commerce-Abonnementmodellen, während die Flexibilität im Getränkebereich durch Pilotprojekte mit faserbasierten Beuteln bei multinationalen Softdrink-Abfüllern gedämpft wird.

Geografische Analyse

Brasilien bleibt das Epizentrum des Marktes für flexible Verpackungen in Südamerika mit einem Anteil von 35,54 % im Jahr 2024. Sein Rücknahmelogistik-Dekret bindet Hersteller, Importeure und Verbraucher in Sammelnetzwerke ein und ermöglichte 3.475 Stakeholder-Kommentare, die die endgültige Gesetzgebung prägten.[4]Ministerium für Umwelt, "Öffentliche Konsultation," gov.brANVISAs Agenda 2024-2025 verschärft die Normen für Gerätesterilität und elektronische Etikettierung und positioniert Brasilien als das strengste regulatorische Umfeld, was Verarbeitern mit ISO 13485-zertifizierten Reinräumen zugute kommt. Die Dynamik im Tiernahrungsbereich trägt zum strukturellen Volumen bei, da 139,3 Millionen Tiere hochwertige Leckereien konsumieren, die Hochbarrierebeutel erfordern.

Argentinien verzeichnet die schnellste CAGR-Prognose von 4,43 %. Ökonomen der Weltbank nennen verbesserte Schuldenhalbarkeit und Handelsoffenheit als Katalysatoren für die Verpackungsnachfrage bei Fleisch- und Milchexporten. Polymerimporte sehen sich jedoch periodischen Aufschlägen und Währungsschwankungen gegenüber, die die Cashflows der Verarbeiter belasten. Investoren überprüfen dennoch Projektpipelines neu, da die Inflationserwartungen unter den vorgeschlagenen Fiskalrahmen sinken.

Andernorts ist Chile Vorreiter bei einem Recyclingpflichtanteil von 15 %, der 2025 beginnt und bis 2060 auf 70 % ansteigen wird, was Markeninhaber dazu zwingt, PCR-Versorgung zu sichern oder Produkte auf Faseralternativen umzugestalten. Mexikos Verbote von Einwegartikeln in Großstädten gestalten die Lebensmittellieferungsverpackung um und drängen Plattformen zu Pilotprojekten mit wiederverwendbaren Behältern. Kolumbiens strengere Importgenehmigungsregeln erschweren die Rohstoffbeschaffung; Avocado- und Mangoexporteure setzen jedoch auf fortschrittliche atmungsaktive Folien, um die Kühlkettenintegrität bei mehrtägigen Transporten zu gewährleisten und damit die Flexibelnachfrage trotz administrativer Engpässe zu sichern. Das Mosaik aus politischen und wirtschaftlichen Bedingungen hält Lieferketten regionalisiert und fördert die Entwicklung anpassungsfähiger Produktportfolios im Markt für flexible Verpackungen in Südamerika.

Wettbewerbslandschaft

Strategische Fusionen schärfen Skalenvorteile. Amcors vollständig aktienbasierte Fusion mit Berry Global im Wert von 24 Milliarden USD, die im Januar 2025 angekündigt wurde, soll jährliche Kostensynergien von 650 Millionen USD erzielen und komplementäre Aktivitäten in den Bereichen Gesundheitswesen, Gastronomie und Südamerika vereinen. Der Deal katapultiert das kombinierte Unternehmen zu einer unübertroffenen Extrusionskapazität, die entscheidend ist, um PCR-Vorschriften zu erfüllen und die Einhaltung in mehreren Märkten sicherzustellen. Mondi plant 1,2 Milliarden EUR (1,39 Milliarden USD) für die Expansion von Wellpappe und flexiblen Verpackungen ein, einschließlich Kraftpapierlinien, die für CPG-Unternehmen attraktiv sind, die Monomaterial-Ansprüche verfolgen.

Die Portfoliobereinigung schreitet parallel voran. Sonoco veräußerte im Dezember 2024 seinen thermogeformten und flexiblen Verpackungsbereich im Wert von 1,3 Milliarden USD für 1,8 Milliarden USD an TOPPAN und setzte die Erlöse für margenstarke Schutzsegmente ein, wobei der brasilianische Verarbeiter Inapel Embalagens übernommen wurde, um die lokale Präsenz zu vertiefen. Sealed Airs CTO2Grow-Programm zielt bis 2025 auf Einsparungen von 140-160 Millionen USD durch Werksautomatisierung ab und unterstützt das Preis-Kosten-Management in einem inflationären Harzumfeld.

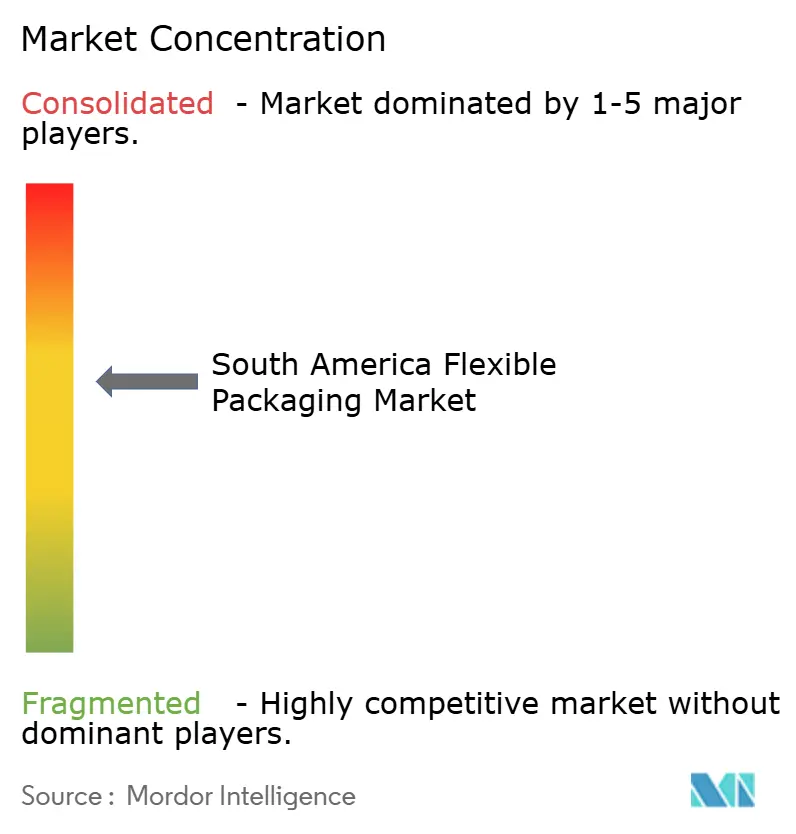

Technologie-Roadmaps betonen Kreislaufwirtschaft und Automatisierung. Integrierte Lieferanten investieren in chemische Recyclingversuche, digitale Wasserzeichen für die Paketsortierung und variablen Datendruck für die Rückverfolgbarkeitskonformität gemäß ANVISA. Kleinere Verarbeiter sehen sich mit Kapitalbeschränkungen konfrontiert, was eine Verlagerung hin zu Lohnfertigung oder Marktaustritt beschleunigt. Infolgedessen tendiert der Markt für flexible Verpackungen in Südamerika zu einem mittleren Konzentrationsgrad, bei dem die fünf größten Anbieter weiterhin einen entscheidenden Anteil der installierten Kapazität kontrollieren.

Marktführer in der Branche für flexible Verpackungen in Südamerika

Amcor plc

Mondi plc

Sealed Air Corporation

Coveris Management GmbH

Grupo Oben Holding

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Brasilien, Argentinien und Chile setzen zunehmend auf Post-Consumer-Rezyklate (PCR) und Biokunststoffe, angetrieben durch strengere Vorschriften für Einwegkunststoffe und ein wachsendes Umweltbewusstsein der Verbraucher.

- Januar 2025: Amcor und Berry Global haben eine vollständig aktienbasierte Fusion im Wert von 24 Milliarden USD angekündigt, mit dem Ziel, einen globalen Verpackungsführer mit potenziellen Synergien von 650 Millionen USD zu bilden.

- Dezember 2024: Sonoco schloss den Verkauf seines thermogeformten und flexiblen Verpackungsgeschäfts für 1,8 Milliarden USD an TOPPAN Holdings ab.

- November 2024: Berry Global meldete für das Geschäftsjahr 2024 einen Nettoumsatz von 12,3 Milliarden USD, wobei die Sparte für flexible Verpackungen ein organisches Volumenwachstum von 2 % und Widerstandsfähigkeit in Südamerika verzeichnete.

Berichtsumfang für den Markt für flexible Verpackungen in Südamerika

| Kunststoffe | Polyethylen (PE) |

| Biaxial orientiertes Polypropylen (BOPP) | |

| Gegossenes Polypropylen (CPP) | |

| Polyvinylchlorid (PVC) | |

| Ethylen-Vinylalkohol (EVOH) | |

| Papier | |

| Aluminiumfolie |

| Beutel |

| Tüten und Sachets |

| Folien und Wickelverpackungen |

| Schrumpfhülsen und Etiketten |

| Sonstige Formate |

| Lebensmittel | Tiefkühlkost |

| Milchprodukte | |

| Obst und Gemüse | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Backwaren und Snacks | |

| Süßwaren | |

| Sonstige Lebensmittel | |

| Getränke | |

| Pharmazeutika und Medizin | |

| Haushalt und Körperpflege | |

| Industrie und Chemie |

| Brasilien |

| Argentinien |

| Kolumbien |

| Übriges Südamerika |

| Nach Materialtyp | Kunststoffe | Polyethylen (PE) |

| Biaxial orientiertes Polypropylen (BOPP) | ||

| Gegossenes Polypropylen (CPP) | ||

| Polyvinylchlorid (PVC) | ||

| Ethylen-Vinylalkohol (EVOH) | ||

| Papier | ||

| Aluminiumfolie | ||

| Nach Produkttyp | Beutel | |

| Tüten und Sachets | ||

| Folien und Wickelverpackungen | ||

| Schrumpfhülsen und Etiketten | ||

| Sonstige Formate | ||

| Nach Endverbraucherbranche | Lebensmittel | Tiefkühlkost |

| Milchprodukte | ||

| Obst und Gemüse | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Backwaren und Snacks | ||

| Süßwaren | ||

| Sonstige Lebensmittel | ||

| Getränke | ||

| Pharmazeutika und Medizin | ||

| Haushalt und Körperpflege | ||

| Industrie und Chemie | ||

| Nach Land | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für flexible Verpackungen in Südamerika bis 2030 prognostiziert?

Es wird erwartet, dass es 2,73 Millionen Tonnen erreicht, mit einer CAGR von 3,94 % ab 2025.

Welches Produktformat wächst in der Region am schnellsten?

Standbeutel führen mit einer CAGR von 4,36 %, da sie Regalattraktivität und E-Commerce-Handhabungsleistung in Einklang bringen.

Wie gestalten Recyclingquoten die Lieferantenstrategie?

Brasilien und Chile verlangen steigende PCR-Anteile, weshalb Verarbeiter in eigene Recyclinganlagen investieren und langfristige PCR-Verträge abschließen, um konform zu bleiben.

Warum gilt Argentinien als Wachstumsschwerpunkt?

Wirtschaftsreformen und exportorientierte Lebensmittelsektoren treiben eine CAGR von 4,43 % trotz Währungsvolatilität an.

Welches Endverbrauchersegment bietet das höchste inkrementelle Wachstum?

Pharmazeutika und Medizinprodukte wachsen mit einer CAGR von 4,52 %, angetrieben durch strengere ANVISA-Sterilisations- und E-Etikettierungsstandards.

Wie wird die Fusion von Amcor und Berry Global die regionale Dynamik beeinflussen?

Die Größe und PCR-Fähigkeiten des kombinierten Unternehmens werden kleinere Anbieter bei Preis und Compliance unter Druck setzen und die Marktkonsolidierung beschleunigen.

Seite zuletzt aktualisiert am: